Fahrzeuganalyse-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

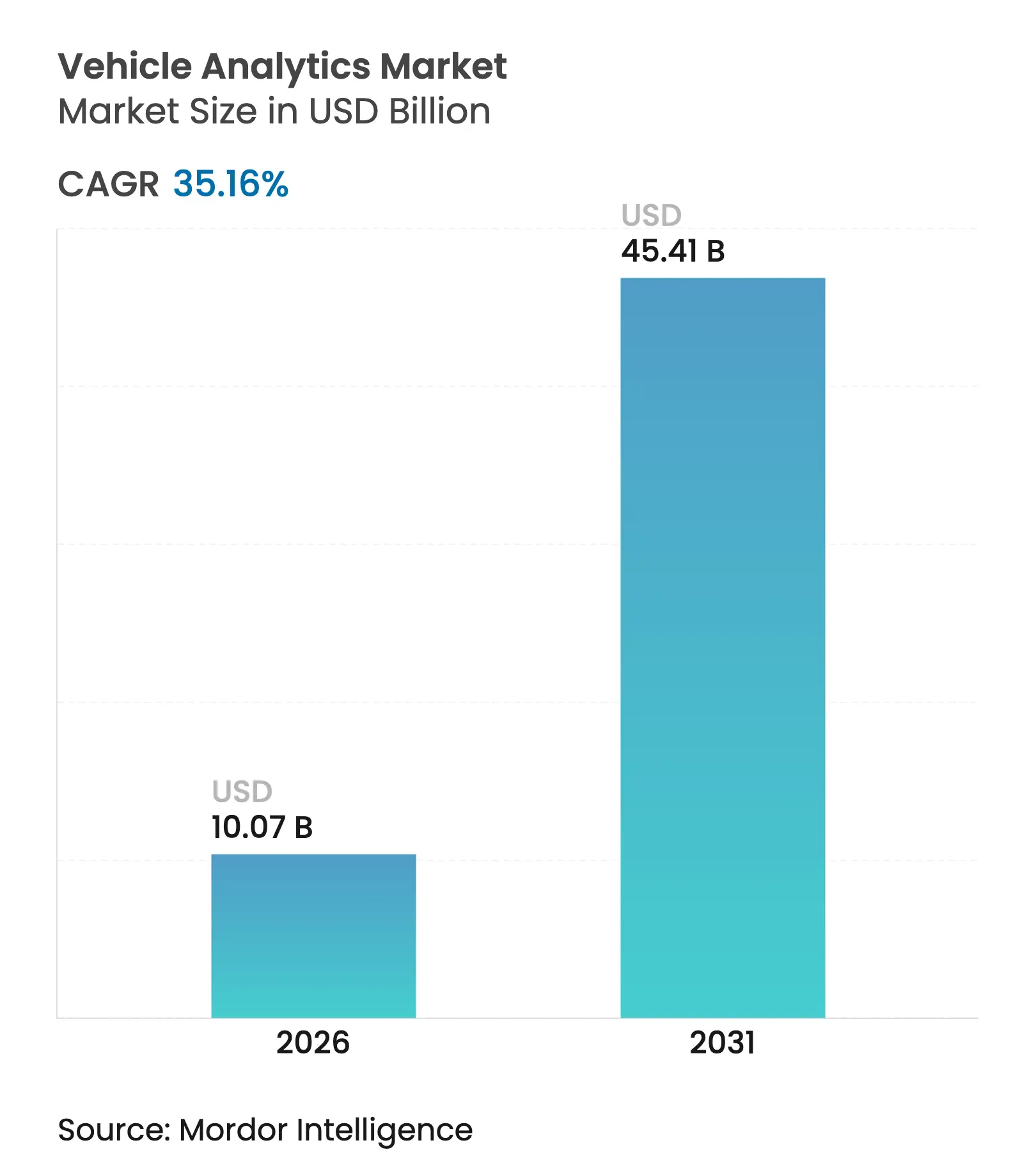

| Marktgröße (2026) | 10.07 Milliarden US-Dollar |

| Marktgröße (2031) | 45.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 35.16% CAGR |

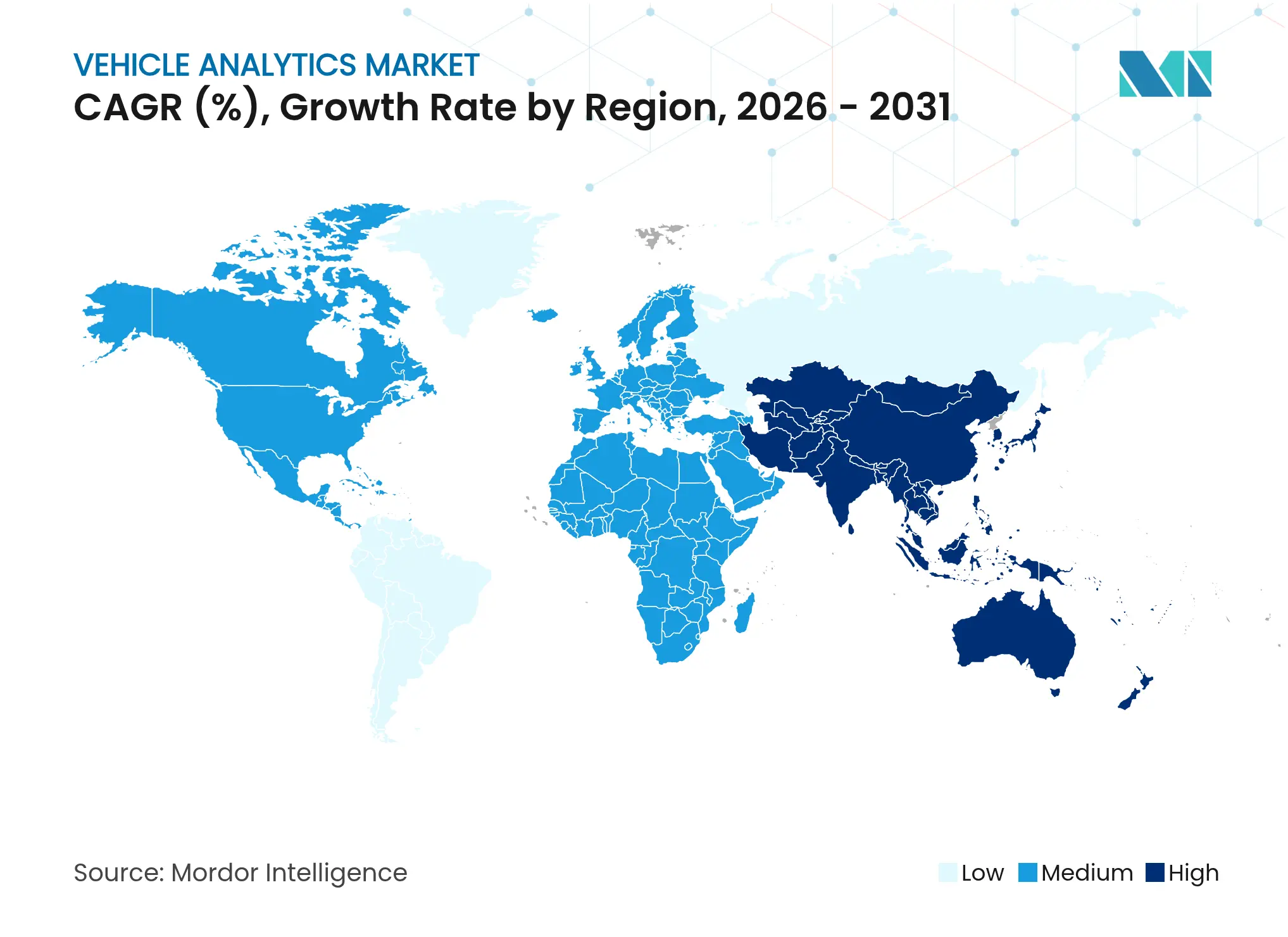

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

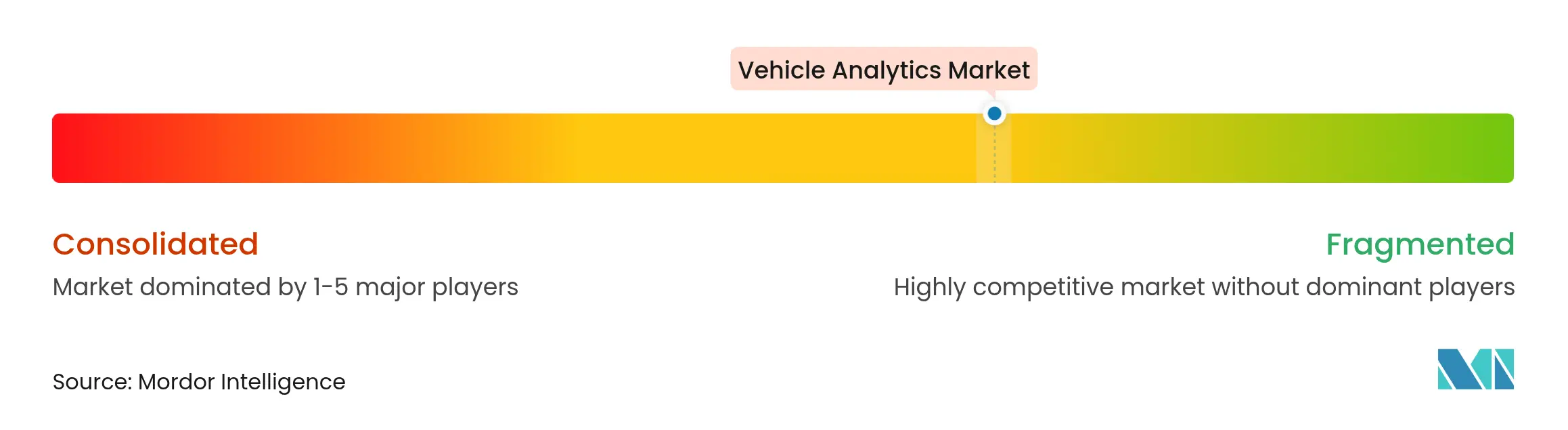

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fahrzeuganalyse-Marktanalyse von Mordor Intelligence

Die Fahrzeuganalyse-Marktgröße wird voraussichtlich von 7,45 Milliarden USD im Jahr 2025 auf 10,07 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 35,16 % über 2026–2031 einen Wert von 45,41 Milliarden USD erreichen.

Das rasante Wachstum spiegelt den Schwenk des Automobilsektors hin zu datengesteuerten Abläufen wider, die Connected-Car-Intelligenz monetarisieren, Ausfallzeiten reduzieren und die Sicherheit stärken. Eine breitere 5G-Abdeckung, strengere Emissionsvorschriften und der Aufstieg softwaredefinierter Fahrzeuge erweitern die Einsatzfälle für Echtzeit-Analysen, während erfolgreiche Daten-Monetarisierungsprogramme wie OnStar von GM, die bereits mehr als 2 Milliarden USD jährlich erwirtschaften, ein klares Umsatzpotenzial aufzeigen. Cloud-Hosting behält Skalierungsvorteile, doch Edge-Analysen skalieren schnell, da Kollisionsvermeidung und Over-the-Air (OTA)-Updates eine Reaktion im Millisekundenbereich erfordern. Investoren drängen in den Markt; mehrere KI-Wartungs-Start-ups haben 2024–2025 Finanzierungsrunden im achtstelligen Bereich abgeschlossen, was das Vertrauen in profitables Wachstum bestätigt. Eine verschärfte Datenschutzprüfung, verdeutlicht durch eine Klage in Texas wegen unerlaubter Datenverkäufe, erinnert die Marktteilnehmer daran, dass transparente Einwilligungsrahmen nun eine kommerzielle Notwendigkeit sind.

Wichtigste Erkenntnisse des Berichts

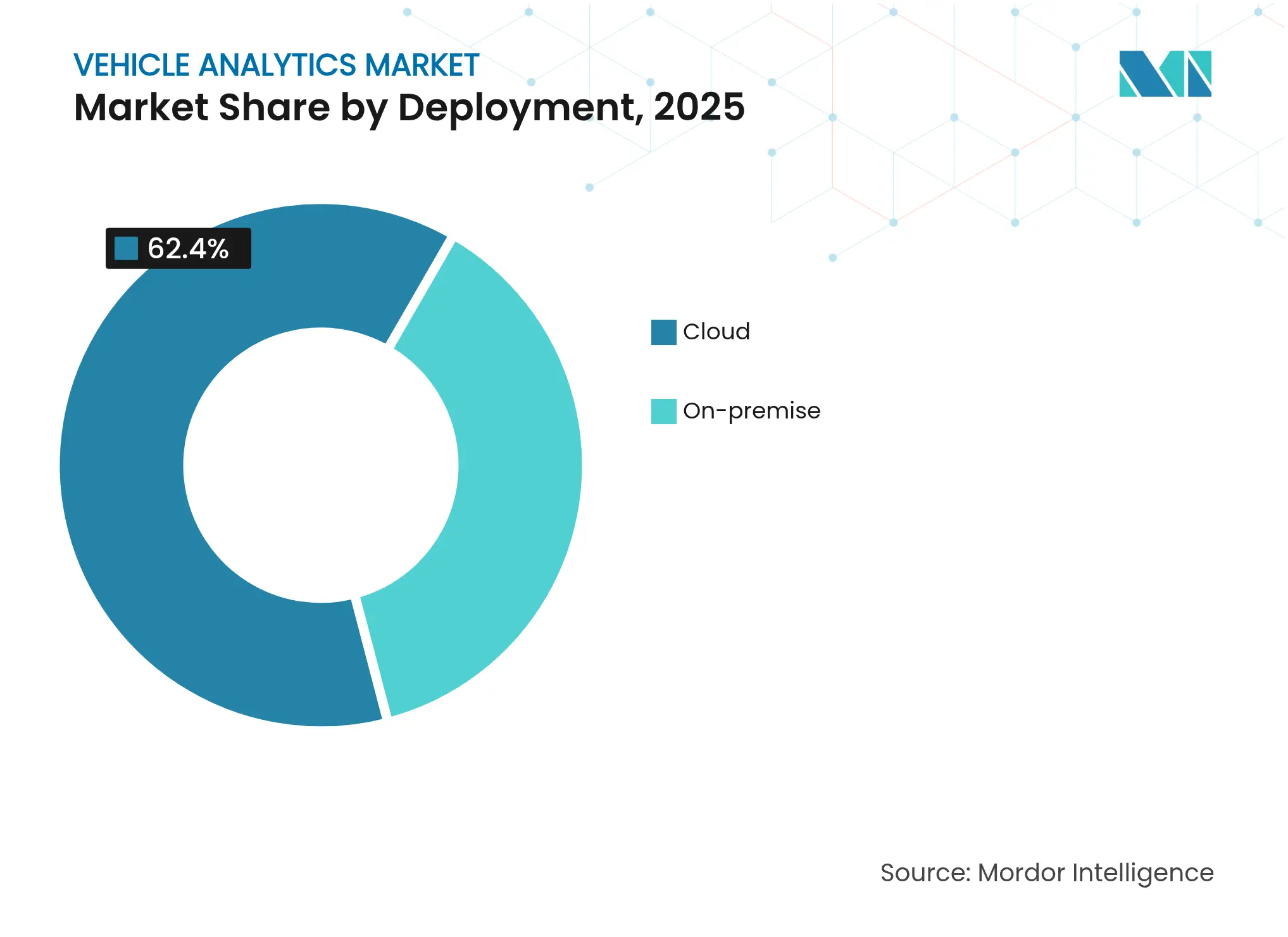

- Nach Bereitstellung erfassten Cloud-Modelle 2025 einen Fahrzeuganalyse-Marktanteil von 62,40 %; Cloud/Edge-Hybride werden bis 2031 voraussichtlich mit einer CAGR von 19,12 % wachsen.

- Nach Komponente führten Softwareplattformen 2025 im Fahrzeuganalyse-Markt mit einem Umsatzanteil von 57,30 %, während Dienstleistungen bis 2031 mit einer CAGR von 16,82 % expandieren sollen.

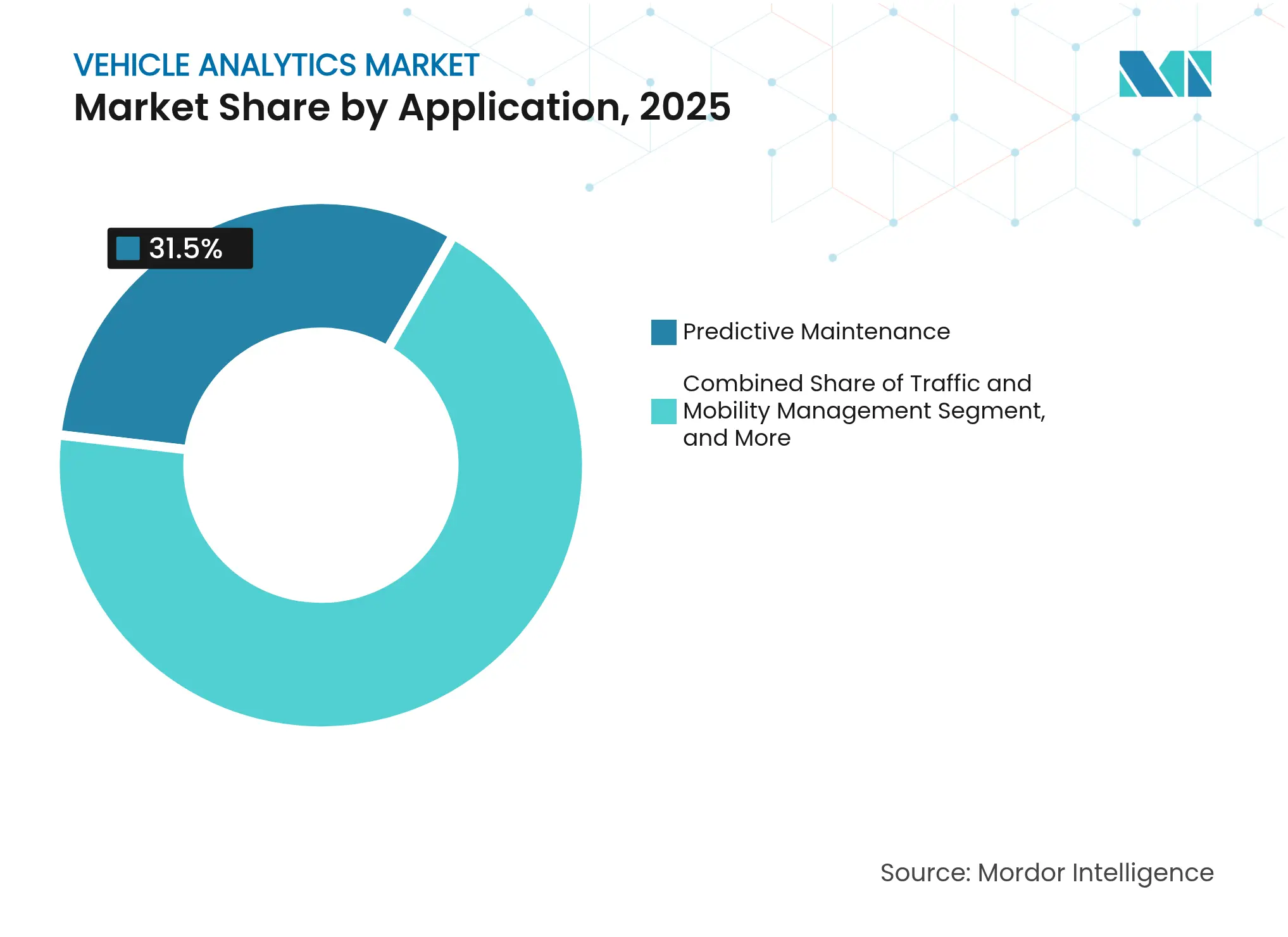

- Nach Anwendung hielt Predictive Maintenance 2025 einen Anteil von 31,50 % an der Fahrzeuganalyse-Marktgröße; für nutzungsbasierte Versicherungen wird eine Beschleunigung auf eine CAGR von 23,24 % prognostiziert.

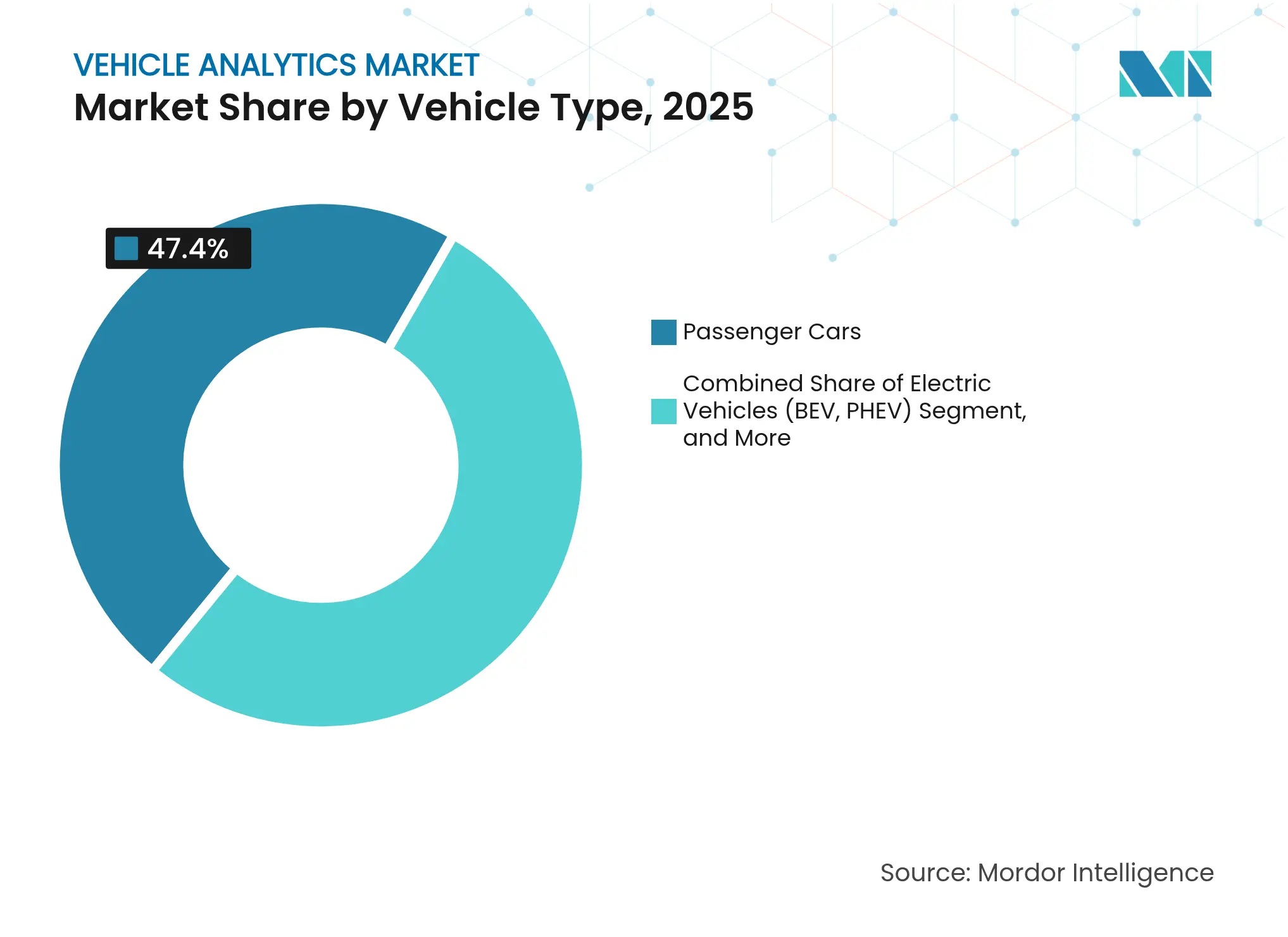

- Nach Fahrzeugtyp hielten Personenkraftwagen 2025 einen Anteil von 47,40 % an der Fahrzeuganalyse-Marktgröße, während Elektrofahrzeuge mit einer CAGR von 21,83 % zulegen.

- Nach Geografie führte Nordamerika 2025 mit einem Anteil von 35,70 % am Fahrzeuganalyse-Markt; Asien-Pazifik ist mit einer CAGR von 18,76 % die am schnellsten wachsende Region.

- IBM, Microsoft, Continental, Geotab und Otonomo hielten 2025 zusammen weniger als 30 % des kombinierten Umsatzes, was ein fragmentiertes Wettbewerbsfeld unterstreicht

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Fahrzeuganalyse-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbreitung der vernetzten Fahrzeugtelematik | +8.2% | Global; am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Predictive-Maintenance-Durchbrüche | +7.5% | Global; Industrieflottenzentren | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Sicherheits- und Emissionsvorschriften | +6.8% | Nordamerika, Europa, Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Daten-Monetarisierungsmarktplätze | +5.9% | Nordamerika, Europa, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg der Akzeptanz nutzungsbasierter Versicherungen (UBI) | +4.7% | Nordamerika, Europa, selektiv Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| OTA-Analysen für softwaredefinierte Fahrzeuge (SDV) | +3.6% | Global; angeführt von Premium-OEMs | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbreitung der vernetzten Fahrzeugtelematik

Fast jedes weltweit verkaufte neue Leichtfahrzeug wird bis 2030 eine zelluläre Konnektivität einbetten und damit ein Daten-Backbone für die Gesundheitsüberwachung, Erkenntnisse über das Fahrverhalten und die Over-the-Air-Aktivierung von Funktionen bilden. Stellantis verarbeitet nun etwa 50 Milliarden Datenpunkte pro Monat über sein Mobilisights-Programm und liefert verwertbare Dashboards an Flotten und Verbraucher.[1]Stellantis Communications, "Mobilisights verarbeitet 50 Milliarden monatliche Datenpunkte," stellantis.com Da die 5G-Abonnements bis 2029 die Marke von 5,6 Milliarden überschreiten werden, wird die latenzarme V2X-Kommunikation Kollisionsvermeidungsanalysen, dynamische Versicherungspreisgestaltung und standortbasiertem Handel zugrunde liegen.[2]Ericsson Mobility Report, "5G-Abonnements werden bis 2029 5,6 Milliarden erreichen," ericsson.com Telekommunikations-Plattform-Partnerschaften, wie der Marktplatz von KPN IoT für OEM-Daten, zeigen, wie Partner wiederkehrende Einnahmen erschließen, während Fahrzeughersteller das Eigentum an Rohdateien behalten. Dennoch hängt der Wettbewerbsvorteil davon ab, Rohdaten-Feeds in Erkenntnisse umzuwandeln, die Risiken reduzieren oder neue Dienste eröffnen, und nicht von der Konnektivität selbst. Eingedenk des Datenschutzrechts betten Anbieter zunehmend automatisierte Einwilligungstools ein, die es Fahrern ermöglichen, sich anzumelden und Vorteile zu verfolgen, was öffentlichen Widerstand dämpft.

KI-gestützte Predictive-Maintenance-Durchbrüche

Maschinenlernmodelle prognostizieren nun Komponentenausfälle Wochen im Voraus, was Pannen am Straßenrand und Garantieansprüche drastisch reduziert. Mack Trucks reduzierte ungeplante Ausfallzeiten um 27 %, nachdem KI-Diagnosen in seiner nordamerikanischen Flotte eingesetzt wurden. Start-ups wie COMPREDICT, das gerade eine Serie-B-Finanzierungsrunde über 15 Millionen USD unter der Führung von Woven Capital abgeschlossen hat, bieten virtuelle Sensoren an, die Belastungsmetriken aus vorhandenen Signalen ableiten und so kostspielige Nachrüstungen vermeiden. Für Gewerbebetreiber kann jede vermiedene Panne Tausende von Dollar an Lieferstrafzahlungen und Notfallreparaturen schützen. Frühe Anwender berichten auch von niedrigeren Versicherungsprämien, da Vorhersagemodelle Echtzeit-Risikobewertungen liefern. Das Aufwärtspotenzial umfasst Sicherheit, Nachhaltigkeit und Kundenzufriedenheit, was KI-Wartung bis 2027 als klare Budgetpriorität festigt.

Regulatorische Sicherheits- und Emissionsvorschriften

Regierungen verankern Analyseanforderungen in neuen Umwelt- und Sicherheitsvorschriften. Die Mehrstoffstandards der US-amerikanischen Umweltschutzbehörde (Environmental Protection Agency), die 2027–2032 in Kraft treten, bestehen auf einer kontinuierlichen Emissionsberichterstattung und zwingen OEMs dazu, hochauflösende Sensoren und Cloud-Dashboards vorab zu installieren.[3]Umweltschutzbehörde, "Mehrstoffstandards 2027–2032," epa.gov Europas Allgemeine Sicherheitsverordnung II verpflichtet jedes Modell des Jahres 2026, ADAS-Funktionen einzubeziehen, deren Daten für Compliance-Audits archiviert werden müssen. Hersteller, die Antriebsstrangeinstellungen durch Echtzeit-Analysen optimieren, können unterhalb der Euro-7-Grenzwerte bleiben und gleichzeitig Leistungsmargen beibehalten. Die Regulierung verlagert daher Analysen von optional zu unumgänglich und schafft eine Grundnachfrage selbst während makroökonomischer Abschwächungen.

Daten-Monetarisierungsmarktplätze für OEMs und Flotten

Fahrzeughersteller behandeln fahrzeuginterne Daten nun als Bilanzaktiva. GM's OnStar allein liefert mehr als 2 Milliarden USD an vernetzten Dienstleistungserlösen und veranschaulicht einen tragfähigen Blueprint für Wettbewerber. Neue Marktteilnehmer konzentrieren sich auf kuratierte Erkenntnisse – Straßengefahrenwarnungen, EV-Batteriegesundheitszertifikate, dynamische Leasingpakete – anstatt auf den Verkauf von Rohdateien, was mit strengeren Einwilligungsregeln übereinstimmt, nachdem die US-amerikanische Federal Trade Commission intransparentes Daten-Brokering bemängelt hat. Flotten, die an Umsatzbeteiligungsprogrammen teilnehmen, gleichen Telematik-Abonnementkosten aus und treiben die Akzeptanz in kostensensiblen Segmenten voran. Mit zunehmender Reife der Modelle werden Analyseanbieter, die Mikrozahlungen, transparente Freigabekontrollen und sichere Token ermöglichen, überproportionales Wachstum verzeichnen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten für Full-Stack-Lösungen | -4.2% | Global; besonders ausgeprägt für KMU-Flotten | Kurzfristig (≤ 2 Jahre) |

| Compliance-Belastungen durch Datenschutz und Cybersicherheit | -3.8% | Europa (DSGVO), Nordamerika, globale Expansion | Mittelfristig (2–4 Jahre) |

| Einschränkungen bei der Datenerfassung von Altfahrzeugen | -2.9% | Reife Automobilmärkte weltweit | Langfristig (≥ 4 Jahre) |

| Algorithmische Verzerrung bei Fahrerbeurteilungsmodellen | -1.7% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten für Full-Stack-Lösungen

Umfassende Analyseimplementierungen können 500 USD pro Fahrzeug und Jahr übersteigen, sobald Hardware, Cloud-Gebühren und Fachkräfteaufwand eingerechnet werden, was die Budgets kleiner und mittlerer Flottenunternehmen stark belastet.[4]FleetUp Blog, "Gesamtkostenanalyse für Telematik-Rollouts," fleetup.com Nachrüstungen älterer Lkw kosten häufig 1.000–3.000 USD, was Käufer zu selektiven Sensorinstallationen veranlasst, die den Mehrwert begrenzen. Der Zwischenbericht 2024 von Quartix bestätigt, dass mittlere Flottenperspektiven stark, aber kapitalknapp bleiben, was großflächige Implementierungen verzögert. Anbieter, die mit Abonnementpaketen und Pay-as-you-save-Modellen reagieren, können den Einstiegsschmerz lindern, doch hohe Gesamtbetriebskosten begrenzen die Durchdringung in preissensiblen Regionen bis 2026 weiterhin.

Compliance-Belastungen durch Datenschutz und Cybersicherheit

Die DSGVO, der California CPRA und die UNECE WP.29 verlangen granulare Einwilligungsprotokolle, Ende-zu-Ende-Verschlüsselung und eine 72-stündige Meldepflicht bei Datenverletzungen, was Compliance-Kosten verursacht, die 15–20 % der Analysebudgets verschlingen. Der gemeinsame Bedrohungsdienst von Microsoft und VicOne veranschaulicht das erforderliche Fachwissen, um sich weiterentwickelnden Angriffsvektoren immer einen Schritt voraus zu sein. Grenzüberschreitende Flotten, die mit widersprüchlichen Rechtsrahmen jonglieren, sehen sich mit zusätzlichem Aufwand konfrontiert, während das Reputationsrisiko durch Nichteinhaltung risikoscheue Anwender abschreckt. Bis harmonisierte Standards vorliegen, wird die Datenschutzkomplexität der ansonsten aggressiven Wachstumsdynamik des Marktes einige Punkte entziehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Dominanz mit Edge-Beschleunigung

Die dem Fahrzeuganalyse-Markt zugeordnete Marktgröße für Cloud-Plattformen erreichte 2025 4,65 Milliarden USD, was einem Umsatzanteil von 62,40 % entspricht. Die zentralisierte Verarbeitung senkt den Kapitalaufwand und bietet elastische Rechenkapazität für langfristige Modellierung, was Cloud weiterhin an der Spitze der aktuellen Akzeptanztabellen hält. Dennoch treiben latenzempfindliche Anwendungsfälle nun eine CAGR von 19,12 % bei hybriden Edge-Setups voran, da Flotten Mikroserver einbetten, um Kamera- und LiDAR-Feeds lokal vorzuverarbeiten. Geotab prognostiziert, dass KI-gestützte Kraftstoffeffizienzgewinne die meisten Unternehmen dazu zwingen werden, Inferenz am Straßenrand durchzuführen und gleichzeitig zusammenfassende Erkenntnisse mit der Cloud zu synchronisieren. On-Premises-Cluster überleben hauptsächlich in Verteidigungs- und regulierten Finanzflotten, bei denen Datensouveränität über Kapitalaufwandsbeschränkungen steht.

Das Edge-Wachstum unterstreicht einen schrittweisen architektonischen Wandel. Betreiber begrenzen Bandbreitenrechnungen, indem sie Rohdaten an Bord filtern und nur Vorfallsausschnitte zur zentralen Prüfung streamen. Gleichzeitig profitiert die OTA-Update-Orchestrierung von bidirektionalen Pipelines, die Binärdateien am Edge bereitstellen, bevor sie in der Fahrzeugkabine installiert werden, was die Verweildauer verkürzt. Mit zunehmender Reife der Cybersicherheits-Stacks übernehmen viele Käufer verwaltete Edge-Gateways, die mit Zero-Trust-Frameworks gebündelt sind, was das allgemeine Vertrauen in verteilte Intelligenz beschleunigt.

Nach Komponente: Softwareplattformen führen den Dienstleistungsaufschwung an

Software-Engines generierten 57,30 % des Sektururmsatzes im Jahr 2025 und bestätigen, dass robuste Algorithmen, Visualisierungsschichten und API-Ökosysteme der Motor der Akzeptanz bleiben. Analyseführer stellen modulare Mikrodienste bereit, die es Kunden ermöglichen, Bewertungs- oder Kartierungs-Widgets auszutauschen, ohne gesamte Stacks neu zu schreiben. Die am schnellsten wachsende Umsatzlinie gehört jedoch professionellen und verwalteten Dienstleistungen, die mit einer CAGR von 16,82 % expandieren, da Flotten die Modelloptimierung und Compliance-Aufgaben auslagern. Dienstleistungserlöse stiegen parallel zu Plattformerfolgen; jede neue Lizenz weckt Nachfrage nach Konfiguration, KPI-Design und Nutzerschulungsengagements, die häufig die jährlichen Software-Gebühren übersteigen.

Der Trend veranschaulicht die Reifung der Fahrzeuganalyse-Branche, in der Käufer nun Ergebnisgarantien gegenüber DIY-Experimenten priorisieren. Outsourcing-Partner verbinden Domänenexpertise, Wartungstechnik, versicherungsmathematische Statistiken und Verhaltenscoaching, um Sensordatenströme in Metriken auf Vorstandsebene umzuwandeln. Integrierte Angebote beheben auch den Personalmangel; viele Transportunternehmen haben Schwierigkeiten, Datenwissenschaftler einzustellen, was verwaltete Analyseabonnements zum einzig gangbaren Weg zu echten Einsparungen macht.

Nach Anwendung: Predictive Maintenance führt die UBI-Beschleunigung an

Predictive Maintenance kontrollierte 2025 31,50 % des Umsatzes, was 2,35 Milliarden USD der Fahrzeuganalyse-Marktgröße entspricht. Ein klarer ROI, Reduzierung von Ausfallzeiten und Vermeidung von Garantieansprüchen, hält sie an erster Stelle in den Budgetpositionen. Algorithmen erkennen nun Vibrationsmuster, die einem Lageransagen vorausgehen, oder thermische Drift, die auf eine Batteriedegradation hinweist, und ermöglichen Just-in-Time-Teiletausch. Nutzungsbasierte Versicherungen stellen den Wachstumsmotor dar und steigen jährlich um 23,24 %, da Versicherungsmathematiker Echtzeit-Fahrerbewertungen einbetten. Progressive, State Farm und andere teilen Telematik-Rabatte, die Wechselwillige anziehen und Nachzügler zum Folgen zwingen.

Weitere Segmente entwickeln sich in Nischentempis. Sicherheits-Dashboards gewinnen Stadtverträge für Vision-Zero-Ziele. Händlernetzwerk-Analysen verfeinern den Lagerbestand und die Auslastung der Serviceplätze. Infotainment-Personalisierung wächst, da Verbraucher eine Erfahrung auf Smartphone-Niveau im Auto erwarten. Jede Scheibe verstärkt Datenpipeline-Investitionen, da gemeinsame Ingestions- und Identitätsschichten mehrere nachgelagerte Apps speisen und die Plattformbindung erhöhen.

Nach Endnutzer: OEMs dominieren, während Versicherer aufholen

Fahrzeughersteller machten 2025 40,60 % der Abrechnungen aus, was unterstreicht, wie der direkte ECU-Zugang und die Designphasenintegration OEMs einen Vorsprung verschaffen. Rivians datengesteuerter Produktionsplan erwies sich als kostenwettbewerbsfähig und unterstützte seine ersten aufeinanderfolgenden Quartalsgewinne im Jahr 2025. Gleichzeitig verzeichnen Versicherer die höchste CAGR von 21,05 %, da das Underwriting von statischen demografischen Näherungswerten auf Live-Verhaltensindizes umgestellt wird. Große Flotten bleiben entscheidend und bündeln riesige Meilendatensätze, die Lieferantenalgorithmen bereichern.

Werkstätten im Aftermarket übernehmen Analysen, um Teile vorzubestellen und Techniker einzuplanen, was die Auslastung der Hebebühnen glättet. Anbieter von Mobilität-als-Dienstleistung (MaaS) integrieren Fahrtbedarfsvorhersagen mit Batteriestatus-Analysen, um Leerfahrten zu minimieren. Die sektorübergreifende Konvergenz ermutigt Plattformanbieter, mandantenfähige Architekturen zu übernehmen, die für jede Branche konfigurierbar sind, und erweitert so die gesamte adressierbare Nachfrage.

Nach Fahrzeugtyp: Personenkraftwagen führen die EV-Transformation an

Personenkraftwagen behielten 2025 einen Umsatzanteil von 47,40 %, was das globale Besitzvolumen und ausgereifte Infotainment-Erwartungen widerspiegelt. Dennoch verzeichnen Batterie-Elektrofahrzeuge und Plug-in-Hybride die steilste Kurve mit einer CAGR von 21,83 %, da Regulatoren emissionsfreie Flotten incentivieren. Elektrofahrzeuge sind auf granulare Batteriestatus-Analysen, Ladewarteschlangenprognosen und bidirektionale Energiehandelsmodule angewiesen, die alle in der Legacy-ICE-Telematik fehlen. NIO lieferte 2024 221.970 Fahrzeuge aus, ein Sprung von 38,7 %, der seinen Cloud-Analyse-Cluster auf Millionen von täglichen Ladezyklusdatensätzen ausdehnte.

Nutzfahrzeuge und Schwerlastwagen benötigen drehmoment- und lastbewusste Modelle. Fernverkehrsbetreiber überlagern Tachografendaten mit Wetter-APIs, um Rastplatzerinnerungen zu markieren, während Last-Mile-Kuriere Bremsmuster für die Rekuperationsenergiemenge optimieren. Die Vielfalt der Betriebszyklen unterstreicht, warum modulare Inferenz-Stacks an Beliebtheit gewinnen: Jede Fahrzeugfamilie abonniert nur relevante Mikromodelle und minimiert so den Rechenaufwand.

Geografische Analyse

Nordamerika behielt 2025 35,70 % der Fahrzeuganalyse-Markteinnahmen, gestützt auf eine dichte Telematikdurchdringung, Versicherer-Telematikprogramme und staatliche Infrastrukturfinanzierung, die vernetzte Fahrzeugschnittstellen vorschreibt. US-Flotten nutzen Jahrzehnte von ELD- und Emissionsvorschriften und wandeln bestehende Datenpipelines mit minimalen Hardware-Upgrades in KI-Erkenntnisse um. Kanada exportiert Flottenmanagement-Expertise über Geotab, während Mexikos Fertigungscluster Werksanalysen und Logistiksichtbarkeit fordern und die regionalen Ausgaben verbreitern. Zwei politische Fronten – Kaliforniens Advanced-Clean-Fleets-Regel und die ADAS-Vorschläge der nationalen Straßenverkehrssicherheitsbehörde (National Highway Traffic Safety Administration) – werden voraussichtlich künftige adressierbare Budgets erweitern.

Asien-Pazifik verzeichnet mit 18,76 % die schnellste CAGR. Chinas EV-Boom leitet Milliarden in Batteriegesundheits-Dashboards und Smart-Charging-Orchestrierung; staatliche Subventionen hängen von transparenter Datenberichterstattung ab und schreiben damit faktisch Analyse-Backends vor. Ride-Hailing-Marktführer in Südostasien setzen Fahrerverhaltens-Scoring ein, um Unfallschäden zu reduzieren, während große Logistikgruppen grenzüberschreitende Lkw mit SIM-agnostischen Gateways ausstatten, um lückenhafte Netzabdeckung zu umgehen. Japan und Südkorea inkubieren V2X-Chipsätze und OTA-Sicherheits-Stacks, harmonisiert mit nationalen 5G-Rollouts, um Lösungen in der gesamten ASEAN-Region zu exportieren.

Europa verbindet Reife mit regulatorischer Strenge. Die DSGVO prägt Einwilligungsabläufe, und die Euro-7-Abgas- und Nicht-Abgas-Emissionsgrenzen verankern Analysen in jedem Antriebsstrangprogramm. Deutschlands OEMs testen Wasserstoff-Lkw-Telemetrie unter Industrie-4.0-Rahmen, Frankreich leitet Konjunkturgelder in Smart-Charging-Korridore, und das Vereinigte Königreich erprobt durch Versicherer gesteuerte Pay-per-Mile-Steuern. Während wirtschaftliche Schwäche Flotteninvestitionen bremst, sichern die verpflichtende ADAS-Datenprotokollierung ab 2026 unter GSR II grundlegende Umsatzströme. Anbieter, die frühzeitig für die UN-R155/R156-Cybersicherheitsregeln zertifiziert werden, werden Beschaffungswettbewerbe gewinnen, da Käufer Compliance-Zertifizierungen priorisieren.

Wettbewerbslandschaft

Der Fahrzeuganalyse-Markt bleibt fragmentiert; die fünf größten Anbieter – IBM, Microsoft, Continental, Geotab und Trimble – hielten 2024 zusammen weniger als 30 % des Umsatzes. Cloud-Hyperscaler nutzen die Breite ihrer KI-Tools, aber Domänenspezialisten wie Otonomo differenzieren sich durch zweckgebundene Mobilitätsdatenbörsen, die die Datenschutz-Compliance beschleunigen. Hardware-Incumbents integrieren Sensor-Firmware, um Edge-Computing-Rechenkapazität zu erschließen, gepaart mit Abonnement-Dashboards zur Glättung von Ertragsschwankungen.

Strategische Schritte unterstreichen die Konvergenz. IBM verknüpfte seine Maximo Application Suite mit Red Hat OpenShift, um containerisierte Analysen in Händler-Servicezentren zu ermöglichen. Microsoft erweiterte Azure Automotive Data um gebündelte Einwilligungsmanagement-APIs, die DSGVO-Audits für europäische OEMs erleichtern. Continental brachte ein modulares Edge-Gateway auf den Markt, das die Latenz durch lokale Verarbeitung von ADAS-Frames vor der sicheren Übertragung reduziert und auf die Nachfrage aus Level-2+-Autonomie-Rollouts eingeht.

Partnerschaften nehmen zu, da der Zeitdruck zur Markteinführung wächst. Applied Intuition und Porsche haben gemeinsam simulationsgestützte Software-Pipelines entwickelt, um externe Abhängigkeiten zu reduzieren und Veröffentlichungszyklen um 30 % zu verkürzen. T-Systems und Aurora Labs implementierten differentielle Update-Binärdateien, die das Datenvolumen um 97 % reduzieren und die OTA-Wirtschaftlichkeit verbessern. Diese Vereinbarungen verdeutlichen die Kaufbereitschaft für schlüsselfertige Stacks, die Silizium, Konnektivität, KI und regulatorische Rahmen unter einer einzigen Rechnung vereinen.

Marktführer im Bereich Fahrzeuganalyse

SAP SE

CloudMade

Genetec Inc.

HARMAN International Industries Inc. (Samsung Electronics Co. Ltd)

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: COMPREDICT sicherte sich eine Serie-B-Finanzierung über 15 Millionen USD unter der Führung von Woven Capital, um KI-virtuelle Sensoren für softwaredefinierte Fahrzeuge zu skalieren.

- Mai 2025: Aptiv meldete für das erste Quartal 2025 einen Umsatz von 4,8 Milliarden USD mit einem bereinigten Nettogewinn von 390 Millionen USD und verwies auf die Nachfrage nach vernetzten Fahrzeugtechnologien.

- Mai 2025: Mobileye verzeichnete ein Umsatzwachstum von 83 % im Jahresvergleich auf 438 Millionen USD, beflügelt durch ADAS-Design-Wins.

- Mai 2025: Rivian verzeichnete im ersten Quartal 2025 einen Bruttogewinn von 206 Millionen USD, was eine Volkswagen-Investition von 1 Milliarde USD freisetzte.

Berichtsumfang des globalen Fahrzeuganalyse-Markts

Fahrzeuganalyse ist eine Technologie, die dem Nutzer oder Hersteller ermöglicht, Erkenntnisse aus Echtzeit-Informationen über den aktuellen Zustand des Fahrzeugs, die Fahrmethoden des Fahrers usw. zu gewinnen. Sie führt auch verschiedene Aufgaben durch, wie z. B. Fahrzeugzählung, Verfolgung, Markenerkennung, Geschwindigkeitserkennung, Straßenzustandsinspektion und Erkennung falscher Fahrtrichtungen.

Der Umfang der Studie konzentriert sich auf die Marktanalyse von Fahrzeuganalyse-Lösungen, die weltweit verkauft werden. Die Marktgröße umfasst die Erlöse, die durch Fahrzeuganalyse-Lösungen erzielt werden, die von verschiedenen Marktteilnehmern verkauft werden. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter in der Branche, die die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützen. Die Studie analysiert darüber hinaus die Gesamtauswirkungen von COVID-19 auf das Ökosystem.

Der Fahrzeuganalyse-Markt ist segmentiert nach Bereitstellung (Cloud, On-Premises), nach Anwendung (Predictive Maintenance, Sicherheits- & Schutzmanagement, Fahrer-Leistungsanalyse), nach Endnutzerbranche (Flottenbesitzer, Versicherer, OEMs und Dienstleister), nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika). Der Bericht bietet Marktprognosen und -größen in Wert (USD) für alle oben genannten Segmente.

| On-Premises |

| Cloud / Edge-gehostet |

| Softwareplattformen |

| Dienstleistungen (Integration, Beratung, Verwaltung) |

| Predictive Maintenance |

| Sicherheits- und Schutzmanagement |

| Fahrer- und Nutzerverhalten-Analysen |

| Nutzungsbasierte Versicherungsermöglichung |

| Händler-/Einzelhandelsnetzwerk-Leistung |

| Verkehrs- und Mobilitätsmanagement |

| Infotainment- und Erlebnisoptimierung |

| OEMs |

| Flottenbesitzer und -manager |

| Versicherer und Finanzdienstleister |

| Aftermarket-Dienstleister |

| Anbieter von Mobilität-als-Dienstleistung (MaaS) |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge (LNF) |

| Schwere Nutzfahrzeuge (SNF und Busse) |

| Elektrofahrzeuge (BEV, PHEV) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Bereitstellung | On-Premises | |

| Cloud / Edge-gehostet | ||

| Nach Komponente | Softwareplattformen | |

| Dienstleistungen (Integration, Beratung, Verwaltung) | ||

| Nach Anwendung | Predictive Maintenance | |

| Sicherheits- und Schutzmanagement | ||

| Fahrer- und Nutzerverhalten-Analysen | ||

| Nutzungsbasierte Versicherungsermöglichung | ||

| Händler-/Einzelhandelsnetzwerk-Leistung | ||

| Verkehrs- und Mobilitätsmanagement | ||

| Infotainment- und Erlebnisoptimierung | ||

| Nach Endnutzer | OEMs | |

| Flottenbesitzer und -manager | ||

| Versicherer und Finanzdienstleister | ||

| Aftermarket-Dienstleister | ||

| Anbieter von Mobilität-als-Dienstleistung (MaaS) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge (LNF) | ||

| Schwere Nutzfahrzeuge (SNF und Busse) | ||

| Elektrofahrzeuge (BEV, PHEV) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Fahrzeuganalyse-Markts?

Der Fahrzeuganalyse-Markt wird 2026 auf 10,07 Milliarden USD geschätzt und soll bis 2031 einen Wert von 45,41 Milliarden USD erreichen.

Welches Bereitstellungsmodell dominiert die Ausgaben?

Cloud-Hosting hält 62,40 % des Umsatzes im Jahr 2025, obwohl Cloud/Edge-Hybride mit einer CAGR von 19,12 % am schnellsten wachsen.

Warum übernehmen Versicherer Telematik so schnell?

Nutzungsbasierte Versicherungsprogramme verwenden Fahrverhaltens-Analysen zur genauen Risikobewertung und treiben in diesem Segment eine CAGR von 23,24 % an.

Wie beeinflusst die Regulierung die Akzeptanz von Fahrzeuganalyse?

Vorschriften wie die EPA-Standards 2027–2032 und Europas GSR II schreiben Echtzeit-Emissionen und Sicherheitsdaten vor und machen Analyselösungen für die Einhaltung von Vorschriften zwingend erforderlich.

Welche Region wächst am schnellsten?

Asien-Pazifik führt mit einer prognostizierten CAGR von 18,76 %, angetrieben durch Chinas Elektrofahrzeug-Boom und Flottendigitalisierungsinitiativen in Südostasien.

Was ist das größte Hindernis für kleine Flotten?

Hohe Gesamtbetriebskosten – oft mehr als 500 USD pro Fahrzeug und Jahr – begrenzen die Akzeptanz bei kleinen und mittleren Flottenunternehmen weiterhin.

Seite zuletzt aktualisiert am: