Marktgröße und Marktanteil für Automobil-Bremsventile

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 27.74 Milliarden US-Dollar |

| Marktgröße (2030) | 33.05 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

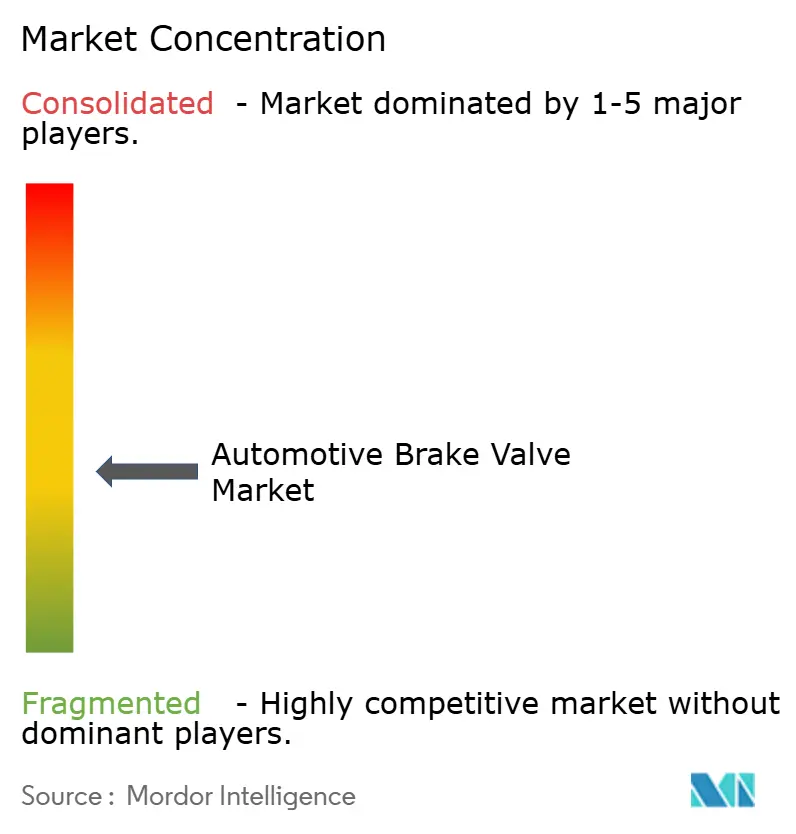

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobil-Bremsventile von Mordor Intelligence

Die Marktgröße für Automobil-Bremsventile beträgt im Jahr 2025 27,74 Milliarden USD und wird bis 2030 voraussichtlich 33,05 Milliarden USD bei einer CAGR von 3,41 % erreichen. Das Wachstum wird durch strengere Sicherheitsvorschriften, eine beschleunigte Elektrifizierung und eine tiefere Integration von Brake-by-Wire-Plattformen vorangetrieben. Die Nachfrage nach Nutzfahrzeugen, die Einführung elektronischer Ventile und die zunehmende Verbreitung von Verbundwerkstoffen verändern das Wettbewerbsgefüge, während die Volatilität der Lieferkette und die Kosten für die Einhaltung gesetzlicher Vorschriften die kurzfristige Margenausweitung dämpfen. Insbesondere elektronische Bremsventile gewinnen Marktanteile, da Automobilhersteller Bremsung, Rückgewinnung regenerativer Energie und Fahrerassistenzfunktionen in Echtzeit koordinieren. Verbundgehäuse, sensorintegrierte Baugruppen und softwaregesteuerte Steuerungslogik erhöhen die durchschnittlichen Verkaufspreise und verlagern den Wertpool hin zu Lieferanten, die mechanische Komponenten mit fortschrittlicher Elektronik verbinden. Asien-Pazifik bleibt sowohl die größte Produktionsbasis als auch das am schnellsten wachsende Nachfragezentrum und stellt sicher, dass regionale Designpräferenzen und regulatorische Rahmenbedingungen zunehmend globale Produkt-Roadmaps bestimmen.

Wichtigste Erkenntnisse des Berichts

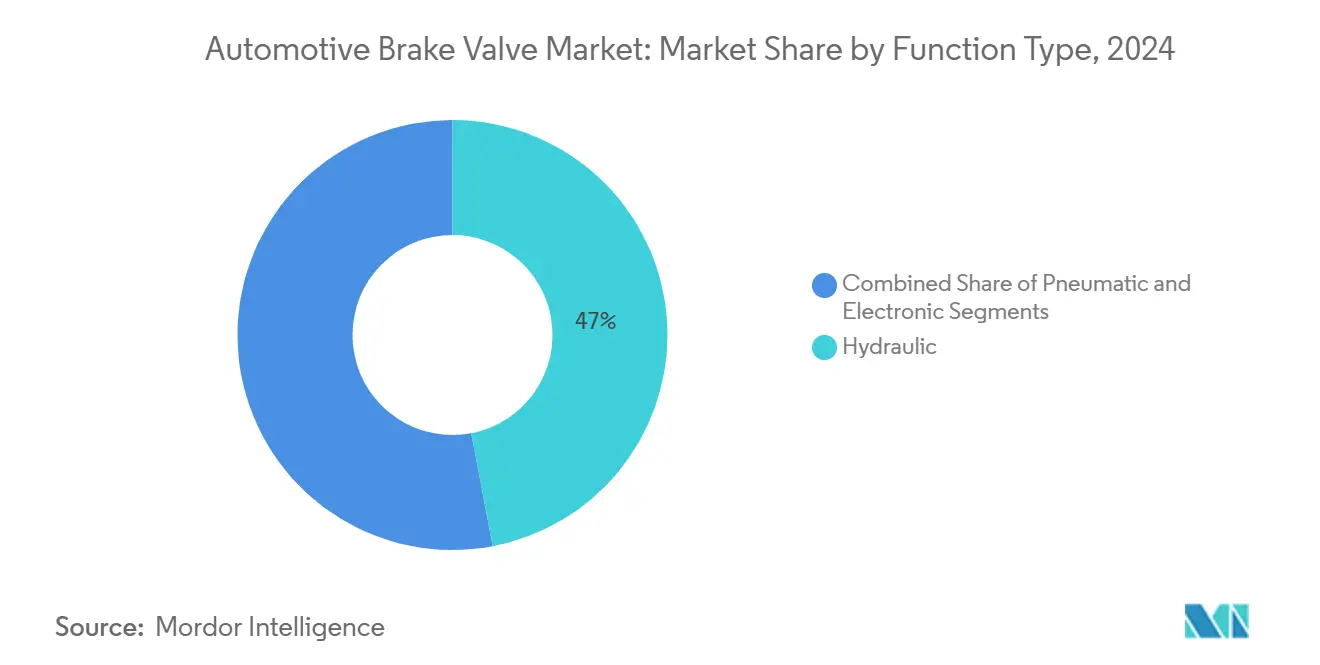

- Nach Funktionstyp hielten Hydraulikventile im Jahr 2024 einen Marktanteil von 47,03 % am Markt für Automobil-Bremsventile, während elektronische Ventile bis 2030 mit einer CAGR von 8,90 % wachsen.

- Nach Material dominierte Stahl im Jahr 2024 mit einem Marktanteil von 62,14 % am Markt für Automobil-Bremsventile, während Verbundwerkstoffe bis 2030 mit einer CAGR von 10,60 % wachsen.

- Nach Fahrzeugtyp entfielen im Jahr 2024 57,28 % des Marktanteils am Markt für Automobil-Bremsventile auf Personenkraftwagen, wobei leichte Nutzfahrzeuge die schnellste CAGR von 7,80 % verzeichnen sollen.

- Nach Technologie kontrollierten konventionelle Bremssysteme im Jahr 2024 64,09 % des Marktanteils am Markt für Automobil-Bremsventile, während regenerative Systeme im Prognosezeitraum eine CAGR von 12,40 % verzeichnen sollen.

- Nach Vertriebskanal trug das OEM-Segment im Jahr 2024 78,22 % des Umsatzes am Markt für Automobil-Bremsventile bei, während der Aftermarket aufgrund zunehmender Komponentenkomplexität mit einer CAGR von 9,50 % wächst.

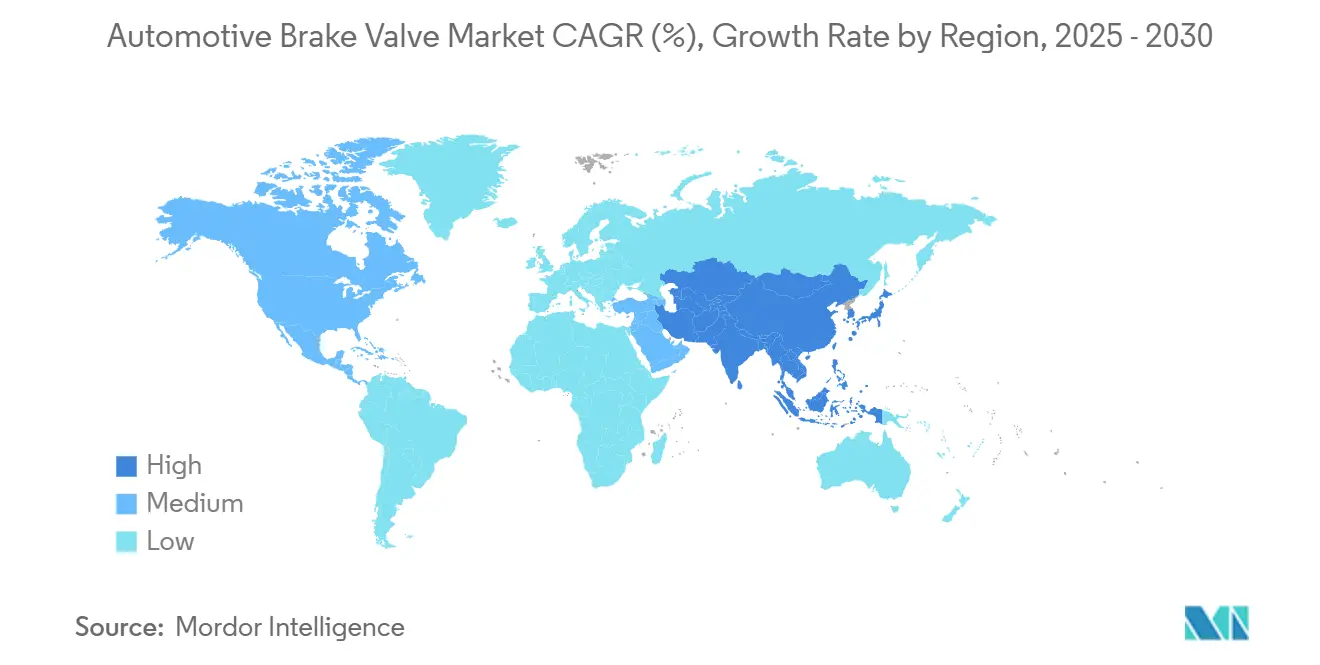

- Nach Geografie dominierte Asien-Pazifik im Jahr 2024 mit einem Marktanteil von 41,37 % am Markt für Automobil-Bremsventile und wird bis 2030 voraussichtlich mit einer CAGR von 9,20 % wachsen.

Globale Markttrends und Erkenntnisse für Automobil-Bremsventile

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Elektrifizierung erhöht die Nachfrage nach elektronisch gesteuerten Bremsventilen | +1.2% | Global, frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| ADAS-Durchdringung treibt den Wandel hin zu Brake-by-Wire-Architekturen | +0.9% | Nordamerika und Europa als Kern, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Emissionsbedingte Sicherheitsvorschriften verschärfen sich nach Euro 7 und China VII | +0.8% | Europa, China, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Globales Frachtaufkommen im E-Commerce steigert das Volumen von Druckluftbremsventilen in schweren Lkw | +0.6% | Global, konzentriert in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Integration intelligenter Gesundheitsüberwachungssensoren in Ventile | +0.7% | Global, Einführung durch Premium-OEMs in Europa und den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| 48-V-Mild-Hybrid-Plattformen schaffen Nischennachfrage nach Niederdruckelektrohydraulikventilen | +0.5% | Europa und Asien-Pazifik, begrenzte Durchdringung in den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Emissionsbedingte Sicherheitsvorschriften treiben die Einführung elektronischer Ventile voran

Die Abgasnormen Euro 7 und China VII, die ab 2025–2026 in Kraft treten, schreiben die Überwachung von Bremsstaub-Partikeln vor, was die Anforderungen an das Ventildesign grundlegend verändert und über die traditionellen Druckmodulationsfunktionen hinausgeht. Diese Vorschriften erfordern die Integration von Partikelsensoren in Bremsventilbaugruppen und schaffen eine Nachfrage nach elektronisch gesteuerten Einheiten, die in der Lage sind, Emissionsdaten in Echtzeit an Fahrzeugsteuerungsnetzwerke zu übertragen. Der regulatorische Rahmen erstreckt sich über Personenkraftwagen hinaus auf Nutzfahrzeuge, bei denen Druckluftbremsventilsysteme elektronische Überwachungsfähigkeiten integrieren müssen, die in rein pneumatischen Architekturen bisher nicht vorhanden waren.

Die Einhaltung der Vorschriften erfordert Ventildesigns mit integrierten Diagnosefähigkeiten, die von rein mechanischem Betrieb hin zu hybriden elektropneumatischen Systemen übergehen, die mit Fahrzeugemissionskontrollmodulen kommunizieren können. Die Normen schaffen einen regulatorischen Schutzwall zugunsten von Lieferanten mit elektronischen Integrationsfähigkeiten, da traditionelle Pneumatikventilhersteller erhebliche Neuentwicklungskosten tragen müssen, um die Zertifizierung durch Regulierungsbehörden, einschließlich der Europäischen Kommission und des chinesischen Ministeriums für Ökologie und Umwelt, zu erlangen.

Elektrifizierung beschleunigt die Integration elektronischer Bremsventile

Die Fahrzeugelektrifizierung definiert die Anforderungen an Bremsventile grundlegend neu, da regenerative Bremssysteme eine nahtlose Koordination zwischen Reibungs- und Energierückgewinnungsmodi durch elektronisch gesteuerte Druckmodulation erfordern. Elektrofahrzeuge benötigen Bremsventile, die schnelle Druckanpassungen ermöglichen, um die Energierückgewinnung zu optimieren und gleichzeitig die Bremsleistung aufrechtzuerhalten. Dies erfordert Reaktionszeiten unter 10 Millisekunden im Vergleich zu 50–100 Millisekunden bei konventionellen Hydrauliksystemen[1]"Automatisierte Flüssigkeitssteuerung in modernen Fahrzeugen – Die Rolle von Magnetventilen,"electricsolenoidvalves.com.. Der Übergang eliminiert Vakuumbremskraftverstärker zugunsten elektrohydraulischer Systeme und schafft eine Nachfrage nach Hochgeschwindigkeits-Magnetventilen und elektronischen Druckregeleinheiten, die die Bremskraft an jedem Rad unabhängig modulieren können.

Batterieelektrische Nutzfahrzeuge stellen besondere Herausforderungen dar und erfordern Druckluftbremsventilsysteme, die bei begrenzter elektrischer Leistung effizient arbeiten und gleichzeitig ausfallsichere pneumatische Sicherungsfähigkeiten aufrechterhalten. Dieser technologische Wandel begünstigt Lieferanten mit Expertise in der elektronischen Steuerungsintegration, da traditionelle Hydraulikventilhersteller neue Kompetenzen in Motorsteuerungsalgorithmen und Sensorfusionstechnologien entwickeln müssen.

ADAS-Integration erfordert die Weiterentwicklung der Brake-by-Wire-Architektur

Die Durchdringung fortschrittlicher Fahrerassistenzsysteme treibt grundlegende Veränderungen in der Bremsventilarchitektur voran, da autonome Notbremsung und adaptive Geschwindigkeitsregelung eine Druckmodulation mit Millisekundengenauigkeit erfordern, die mit traditionellen Hydrauliksystemen nicht möglich ist. Brake-by-Wire-Systeme eliminieren mechanische Verbindungen zwischen dem Bremspedal und den radnahen Aktuatoren und erfordern elektronisch gesteuerte Ventilarrays, die komplexe Bremsalgorithmen ohne Fahrereingabe ausführen. Die Technologie ermöglicht eine individuelle Raddruckregelung, die für Fahrzeugstabilitätssysteme unerlässlich ist, und erfordert Ventildesigns mit integrierten Positionsrückmeldesensoren und ausfallsicheren mechanischen Sicherungssystemen.

Autonome Fahrzeuge der Stufe 3 und höher erfordern redundante Bremsventilsysteme, die trotz einzelner elektronischer Ausfälle die volle Bremsfähigkeit aufrechterhalten, was die Entwicklung von Doppelkreis-Elektronikventilarchitekturen mit unabhängigen Stromversorgungen vorantreibt. Diese Entwicklung schafft Chancen für Lieferanten, die Ventilhardware mit ausgefeilter Steuerungssoftware integrieren können, während traditionelle mechanische Ventilhersteller verdrängt werden, wenn sie keine elektronischen Systemfähigkeiten entwickeln.

E-Commerce-Frachtaufkommen erweitert die Ventilnachfrage für Nutzfahrzeuge

Die globale Expansion des E-Commerce treibt eine beispiellose Nachfrage nach Bremssystemen für Nutzfahrzeuge an, da das Frachtvolumen steigt und die Auslastung von Lieferfahrzeugen zunimmt, was eine anhaltende Ersatznachfrage nach Druckluftbremsventilen in Schwerlastanwendungen schafft. Die Optimierung der letzten Meile erfordert häufige Anfahrt-Stopp-Zyklen, die den Verschleiß von Bremsventilen beschleunigen, insbesondere in städtischen Umgebungen, in denen die Integration regenerativer Bremsung für die Betriebseffizienz unerlässlich wird. Der Wandel hin zu elektrischen Nutzfahrzeugen im städtischen Frachtverkehr erfordert spezialisierte Ventildesigns, die pneumatische Bremssysteme mit der Regeneration von Elektromotoren koordinieren können, und schafft einen Nischenmarkt für hybride elektropneumatische Ventilbaugruppen.

Nutzfahrzeughersteller spezifizieren zunehmend elektronisch gesteuerte Druckluftbremssysteme, um die Integration von Flottenmanagement und Predictive-Maintenance-Fähigkeiten zu ermöglichen, was die Nachfrage nach Ventilbaugruppen mit integrierten Diagnosesensoren und drahtlosen Kommunikationsfähigkeiten antreibt. Dieser Trend begünstigt insbesondere Lieferanten, die integrierte Ventil- und Steuerungssystemlösungen anbieten können, da Flottenoperatoren die Komponentenkomplexität minimieren und gleichzeitig die Betriebstransparenz maximieren möchten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Halbleitermangel verzögert die Einführung fortschrittlicher Ventile | -0.6% | Global, stärkste Auswirkungen in den Lieferketten Asien-Pazifik und Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeitsbedenken bei regenerativen Bremsventilen in extremen Klimazonen | -0.5% | Kältemarkte in Europa, Kanada und Nordasien | Mittelfristig (2–4 Jahre) |

| Rohstoffpreisvolatilität (Stahl und Aluminium) drückt Lieferantenmargen | -0.4% | Global, Auswirkungen auf die Fertigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Langsame Nachrüstungsrate im Altfahrzeugbestand begrenzt elektronische Aftermarket-Ventile | -0.3% | Nordamerika und Europa, reife Fahrzeugmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität schränkt die Margenausweitung der Lieferanten ein

Die Volatilität der Stahl- und Aluminiumpreise erzeugt anhaltenden Margendruck auf Bremsventilhersteller, da Rohstoffkosten 35–45 % der Produktionskosten ausmachen, wobei Lieferanten Preissteigerungen aufgrund langfristiger OEM-Verträge mit festen Preisstrukturen nicht vollständig weitergeben können. Die Herausforderung verschärft sich bei der Einführung von Verbundwerkstoffen, wo Kohlefaser- und Hochleistungspolymerkosten stärker schwanken als traditionelle Metalle, was Unsicherheit bei Investitionen in die Entwicklung neuer Produkte schafft. Kleinere regionale Lieferanten sind überproportional betroffen, da ihnen die Einkaufsmacht fehlt, um günstige Rohstoffverträge zu sichern oder Absicherungsstrategien zu implementieren, die größeren multinationalen Wettbewerbern zur Verfügung stehen.

Lieferkettenunterbrechungen in der Stahlproduktion, insbesondere durch Chinas Umweltvorschriften, die Stahlwerke betreffen, führen zu periodischen Engpässen, die Bremsventilhersteller zwingen, Materialien zu Aufpreisen zu beschaffen oder Produktionsverzögerungen in Kauf zu nehmen. Diese Dynamik begünstigt vertikal integrierte Lieferanten mit eigenen Materialquellen oder solche mit ausreichender Größe, um langfristige Liefervereinbarungen auszuhandeln, während sie die Wachstumschancen für Marktteilnehmer aus Schwellenländern einschränkt.

Nachrüstungsbeschränkungen im Altfahrzeugbestand verlangsamen die Einführung elektronischer Ventile

Der Bestand an Fahrzeugen mit konventionellen Hydraulikbremssystemen stellt eine erhebliche Barriere für die Einführung elektronischer Aftermarket-Ventile dar, da Nachrüstinstallationen umfangreiche Systemmodifikationen über den einfachen Komponentenaustausch hinaus erfordern. Altfahrzeugen fehlt die elektrische Infrastruktur und die Steuermodule, die zur Unterstützung elektronisch gesteuerter Bremsventile erforderlich sind, was Upgrades für die meisten Fahrzeugbesitzer im Vergleich zum traditionellen Hydraulikkomponentenaustausch wirtschaftlich unrentabel macht. Dies schafft einen zweigeteilten Aftermarket, in dem die Nachfrage nach elektronischen Bremsventilen auf neuere Fahrzeugsegmente konzentriert bleibt und das gesamte Marktexpansionspotenzial begrenzt.

Die Herausforderung ist besonders akut in Entwicklungsmärkten, wo das Fahrzeugaltersprofil älter ist und Eigentümer Kosten gegenüber fortschrittlicher Funktionalität priorisieren. Flottenoperatoren mit gemischten Fahrzeugpopulationen stehen vor Kompatibilitätsproblemen, wenn sie versuchen, elektronische Bremssysteme zu standardisieren, und entscheiden sich häufig dafür, konventionelle Hydrauliksysteme in gesamten Flotten beizubehalten, um Wartung und Ersatzteillagerhaltung zu vereinfachen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktionstyp: Elektronische Systeme fordern die hydraulische Dominanz heraus

Hydraulische Bremsventile hielten im Jahr 2024 einen Marktanteil von 47,03 %, was ihre etablierte Position in konventionellen Bremsarchitekturen widerspiegelt, während elektronische Varianten bis 2030 voraussichtlich mit einer CAGR von 8,90 % wachsen werden, da Automobilhersteller die Integration mit Fahrzeugsteuerungsnetzwerken priorisieren. Die Wachstumsdynamik des elektronischen Segments resultiert aus regulatorischen Anforderungen, die eine Integration des Bremssystems mit Emissionsüberwachung und fortschrittlichen Fahrerassistenzsystemen erfordern, und schafft eine Nachfrage nach Ventilen mit Echtzeit-Datenübertragung und Ferndiagnosefähigkeiten. Pneumatische Systeme bleiben hauptsächlich in schweren Nutzfahrzeuganwendungen relevant, wo Druckluftbremssysteme aufgrund ihrer ausfallsicheren Eigenschaften und Wartungseinfachheit bevorzugt werden. Jedoch steht auch dieses Segment unter dem Druck, elektronische Steuerungselemente für die Flottenmanagementintegration zu integrieren.

Jüngste Patentanmeldungen zeigen eine zunehmende Innovation bei hybriden elektrohydraulischen Ventildesigns, die traditionelle hydraulische Zuverlässigkeit mit elektronischer Steuerungspräzision verbinden, da Lieferanten die Lücke zwischen konventionellen und vollständig elektronischen Architekturen schließen möchten[2]"SYSTEM ZUR VERWALTUNG DES ELEKTRISCHEN LEISTUNGSFLUSSES IN BATTERIEPAKETEN EINES ELEKTRO- ODER HYBRIDFAHRZEUGS," Brembo S.p.A., patentguru.com.. Der Übergang schafft Chancen für Lieferanten, die Ventilbaugruppen mit integrierten Sensoren und Steuerungselektronik herstellen können, während traditionelle Hydraulikventilhersteller unter Margendruck geraten, da ihre Produkte zu Standardkomponenten in zunehmend komplexen Bremssystemen werden. Elektronische Bremsventile ermöglichen fortschrittliche Funktionen wie individuelle Raddruckregelung und Predictive-Maintenance-Fähigkeiten, was eine Premiumpreisgestaltung rechtfertigt, die höhere Gewinnmargen im Vergleich zu konventionellen hydraulischen Alternativen unterstützt.

Nach Materialtyp: Verbundstoffinnovation stört die Stahldominanz

Stahl hält im Jahr 2024 einen Marktanteil von 62,14 % aufgrund von Kostenvorteilen und etablierten Fertigungsprozessen, während fortschrittliche Verbundwerkstoffe bis 2030 ein CAGR-Wachstum von 10,60 % verzeichnen, angetrieben durch die Anforderungen der Automobilhersteller an Gewichtsreduzierung und Korrosionsbeständigkeit in Bremsventilbaugruppen. Die Expansion des Verbundstoffsegments spiegelt branchenweite Trends zur Gewichtsreduzierung wider, da die Fahrzeugelektrifizierung die Sensibilität für die Auswirkungen des Komponentengewichts auf Batteriereichweite und Leistung erhöht. Aluminiumanwendungen wachsen weiterhin in Premium-Fahrzeugsegmenten, wo Kostenaufschläge für Gewichtseinsparungen akzeptabel sind, während Messing auf spezialisierte Anwendungen beschränkt bleibt, die spezifische thermische und korrosionsbeständige Eigenschaften erfordern.

Kohlefaserverstärkte Polymerverbundwerkstoffe stellen das am schnellsten wachsende Materialuntersegment dar, insbesondere in Hochleistungs- und Luxusfahrzeuganwendungen, bei denen die Gewichtsreduzierung von Bremsventilen einen bedeutenden Beitrag zur Gesamtfahrzeugdynamik leistet. Fertigungsherausforderungen bei der Produktion von Verbundstoff-Bremsventilen schaffen Markteintrittsbarrieren, die Lieferanten mit fortgeschrittener Materialexpertise und spezialisierten Produktionsfähigkeiten begünstigen. Der Materialübergang ermöglicht auch die Integration eingebetteter Sensoren und elektronischer Komponenten direkt in Ventilgehäuse, was Lieferanten Möglichkeiten bietet, sich durch integrierte Funktionalität zu differenzieren, anstatt ausschließlich auf traditionellen Leistungsmetriken zu konkurrieren.

Nach Fahrzeugtyp: Nutzfahrzeugwachstum übertrifft das Personenkraftwagensegment

Personenkraftwagen halten im Jahr 2024 einen Marktanteil von 57,28 %, doch leichte Nutzfahrzeuge sollen bis 2030 mit einer CAGR von 7,80 % wachsen, angetrieben durch die schnelle Expansion von E-Commerce-Lieferflotten und dem städtischen Güterverkehr. Das Wachstum des Nutzfahrzeugsegments resultiert aus steigenden Fahrzeugauslastungsraten, die die Austauschzyklen für Bremsventile beschleunigen, kombiniert mit der Bereitschaft der Flottenoperatoren, in fortschrittliche Bremssysteme zu investieren, die Wartungskosten senken und die Betriebseffizienz verbessern. Mittelgroße und schwere Nutzfahrzeuge stellen ein stabiles, aber langsamer wachsendes Segment dar, in dem Druckluftbremsventilsysteme aufgrund regulatorischer Anforderungen und betrieblicher Vorteile in Hochlastanwendungen dominant bleiben.

Die Flottenelektrifizierung im Nutzfahrzeugsegment schafft eine Nachfrage nach spezialisierten Bremsventildesigns, die mit regenerativen Bremssystemen integriert werden können und gleichzeitig die Zuverlässigkeit und ausfallsicheren Eigenschaften aufrechterhalten, die für den kommerziellen Betrieb unerlässlich sind. Der Trend zu autonomen Nutzfahrzeugen, insbesondere in Logistik- und Lieferanwendungen, treibt die Nachfrage nach Brake-by-Wire-Systemen mit redundanten Ventilarchitekturen voran, die trotz einzelner Ausfälle die volle Bremsfähigkeit aufrechterhalten können. Dies schafft Chancen für Lieferanten, die Ventilsysteme entwickeln können, die sowohl aktuelle Nutzfahrzeuganforderungen als auch zukünftige Standards für autonome Fahrzeuge erfüllen.

Nach Technologie: Regenerative Systeme treiben Innovation voran

Konventionelle Bremssysteme halten im Jahr 2024 einen Marktanteil von 64,09 %, während regenerative Bremssysteme das am schnellsten wachsende Technologiesegment mit einer CAGR von 12,40 % bis 2030 darstellen und Bremsventildesigns erfordern, die eine nahtlose Koordination zwischen Reibungs- und Energierückgewinnungsmodi ermöglichen. Die schnelle Expansion des regenerativen Segments spiegelt die beschleunigte Fahrzeugelektrifizierung und Hybrideinführung wider, bei der Bremsventilsysteme die Reibungsbremsung modulieren müssen, um die Energierückgewinnung zu optimieren, ohne die Bremsleistung zu beeinträchtigen. Fortschrittliche Bremssysteme, die Funktionen wie elektronische Stabilitätskontrolle und Antiblockierfunktionalität integrieren, verzeichnen ein stetiges Wachstum, da diese Technologien zur Standardausstattung in allen Fahrzeugsegmenten werden.

Die Integration regenerativer Bremsung schafft komplexe Steuerungsanforderungen, die elektronisch gesteuerte Ventilsysteme begünstigen, die eine schnelle Druckmodulation und präzise Koordination mit Elektromotorsteuerungen ermöglichen[3]Nicolae Vasiliu, "Digitale Elektrohydraulische Bremssysteme im Automobilbau," Intechopen, intechopen.com.. Lieferanten, die Ventilsysteme für regenerative Anwendungen entwickeln, müssen einzigartige Herausforderungen bewältigen, darunter Wärmemanagement beim schnellen Wechsel zwischen Reibungs- und regenerativen Modi sowie ausfallsicherer Betrieb, wenn regenerative Systeme nicht verfügbar sind. Diese technologische Entwicklung schafft Markteintrittsbarrieren, die Lieferanten mit Expertise in elektronischen Steuerungssystemen und Automobilsoftwareentwicklung begünstigen, während traditionelle mechanische Ventilhersteller verdrängt werden, wenn sie keine neuen Kompetenzen entwickeln.

Nach Vertriebskanal: OEM-Integration treibt die Aftermarket-Entwicklung voran

Der OEM-Kanal hielt im Jahr 2024 einen Marktanteil von 78,22 %, was die Präferenz der Automobilhersteller für integrierte Bremsventillösungen widerspiegelt, die nahtlos mit Fahrzeugsteuerungssystemen kommunizieren, während das Aftermarket-Segment bis 2030 voraussichtlich mit einer CAGR von 9,50 % wachsen wird, da die Fahrzeugkomplexität häufigere Komponentenersätze erfordert. Die OEM-Nachfrage konzentriert sich zunehmend auf Ventilsysteme mit integrierten Diagnosefähigkeiten und elektronischer Integration, was Chancen für Lieferanten schafft, die vollständige Bremssystemlösungen statt einzelner Komponenten anbieten können. Die Aftermarket-Expansion resultiert aus der wachsenden Komplexität des Fahrzeugbestands und dem zunehmenden Bewusstsein der Verbraucher für Wartungsanforderungen von Bremssystemen, insbesondere da elektronische Bremssysteme spezialisierte Serviceverfahren und Diagnosegeräte erfordern.

Die Einführung elektronischer Bremsventile im Aftermarket steht vor Herausforderungen durch Schulungsanforderungen für Servicetechniker und Kosten für Diagnosegeräte, was Chancen für Lieferanten schafft, die umfassende Serviceunterstützung und Schulungsprogramme neben ihren Produkten anbieten. Die Kanalentwicklung begünstigt Lieferanten, die sowohl OEM-Integrationsanforderungen als auch Aftermarket-Servicebedürfnisse unterstützen können, da traditionelle Nur-Komponenten-Lieferanten unter Margendruck durch steigende Service- und Supportanforderungen geraten. Regulatorische Compliance-Anforderungen für Bremssystemmodifikationen schaffen auch Barrieren für die Einführung elektronischer Aftermarket-Ventile und begünstigen Lieferanten mit etablierten Beziehungen zu Zertifizierungsstellen und regulatorischer Expertise.

Geografische Analyse

Asien-Pazifik, mit 41,37 % des Umsatzes im Jahr 2024, dominiert sowohl in Größe als auch in Wachstumsdynamik. Chinas China-VII-Verordnung verpflichtet zur Verwendung elektronischer Partikelüberwachungsventile, während Indien durch Joint Ventures wie die 60-Millionen-USD-Anlage von Brakes India-ADVICS inländische Lieferketten fördert. Japan und Südkorea nutzen ihre Elektronikexpertise, um die Brake-by-Wire-Forschung und -Entwicklung anzuführen, und stellen sicher, dass der Markt für Automobil-Bremsventile in der Region bis 2030 mit einer CAGR von 9,20 % wächst.

Nordamerika beherbergt eine technologisch ausgereifte, aber chancenreiche Landschaft. Das FMVSS-127-Mandat der Nationalen Straßenverkehrssicherheitsbehörde verankert automatische Notbremsung in neuen Fahrzeugen und katalysiert die Einführung elektronischer Ventile. Die Einführung elektrischer Pickups und autonome Frachtpiloten fördern redundante elektropneumatische Ventilarchitekturen. Der Aftermarket bleibt dank umfangreicher Vertriebsnetze und alternder Fahrzeugflotten lebhaft.

Europa verankert die regulatorische Führungsrolle mit Euro 7 und treibt partikelerfassende Ventilsysteme voran. Deutschlands Ingenieurbasis und Italiens Bremstradition fördern agile Innovation; Lieferanten wie Brembo sind Pioniere bei Verbundgehäusen und sensorenreichen Modulen. Städtische Frachtbeschränkungen erhöhen die Nachfrage nach geräuscharmen, staubarmen Ventildesigns und begünstigen Anbieter mit nachgewiesener Straßentauglichkeit unter strengen Emissions- und Sicherheitsprüfungen.

Wettbewerbslandschaft

Der Markt für Automobil-Bremsventile weist eine moderate Konsolidierung auf: Die führenden Lieferanten, darunter Bosch, Continental, ZF, Knorr-Bremse und andere, tragen einen bedeutenden Anteil am globalen Marktanteil bei. Skalenvorteile ermöglichen es diesen Unternehmen, in Siliziumversorgung, Cybersicherheit und Zertifizierung der funktionalen Sicherheit zu investieren und damit erhebliche Markteintrittsbarrieren zu errichten. Kleinere Hydraulikspezialisten schwenken auf Nischen wie Motorsport oder regionale Aftermarket-Versorgung um.

Die technologische Differenzierung verlagert sich hin zu softwaregesteuertem Bremsen. Continental demonstrierte ein Doppelkreis-Brake-by-Wire-Modul mit unabhängigen Stromschienen, das mechanische Redundanz eliminiert und dennoch ausfallsichere Anforderungen erfüllt. ZF führte einen integrierten elektropneumatischen Ventilstapel für schwere Lkw ein, der Telematik-Gateways einbettet, die Gesundheitsdaten in Flotten-Dashboards streamen. Brembo's Verbundventilgehäuse reduzieren die ungefederte Masse in Hochleistungs-Elektrofahrzeugen und verbinden Materialwissenschaft mit digitaler Sensorik.

Neue Marktteilnehmer aus dem Halbleiterbereich, wie NXP und Infineon, bündeln Mikrocontroller, Drucksensoren und Netzwerkchips in Referenzdesigns und umwerben Tier-1-Integratoren. Patentaktivitäten rund um Magnetventilarrays, motorgetriebene Kolbenzylinder und cloudbasierte Bremsanalysen unterstreichen ein Wettrüsten zur Sicherung von Schutzrechtspositionen, wobei allein zwischen 2024 und 2025 über 300 ventilbezogene Patente angemeldet wurden.

Marktführer in der Automobil-Bremsventilbranche

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

Knorr-Bremse AG

Aisin Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: ZF CV Systems Europe BV reichte eine internationale PCT-Anmeldung (PCT/EP2024/082346, veröffentlicht als WO/2025/114024) für ein Verfahren zum Betrieb einer Ventilbaugruppe ein, die eine elektropneumatische Feststellbremse im Stillstand aktiviert.

- Oktober 2024: Cummins Drivetrain and Braking Systems (CDBS), eine Abteilung des Komponentensegments von Cummins Inc., steigert seine Produktionskapazität für Luftscheibenbremsen und Hinterachsen mit strategischen Investitionen von über 190 Millionen USD erheblich. Dieser Schritt unterstreicht Cummins' Engagement, der steigenden Nachfrage nach anspruchsvollen Brems- und Achslösungen im Nutzfahrzeugbereich gerecht zu werden.

Berichtsumfang des globalen Marktes für Automobil-Bremsventile

| Hydraulisch |

| Pneumatisch |

| Elektronisch |

| Stahl |

| Aluminium |

| Messing |

| Verbundwerkstoffe |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Nutzfahrzeuge |

| Konventionelle Bremssysteme |

| Fortschrittliche Bremssysteme |

| Regenerative Bremssysteme |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Funktionstyp | Hydraulisch | |

| Pneumatisch | ||

| Elektronisch | ||

| Nach Materialtyp | Stahl | |

| Aluminium | ||

| Messing | ||

| Verbundwerkstoffe | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelgroße und schwere Nutzfahrzeuge | ||

| Nach Technologie | Konventionelle Bremssysteme | |

| Fortschrittliche Bremssysteme | ||

| Regenerative Bremssysteme | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Ventiltechnologie wächst am schnellsten?

Regenerative Bremssysteme wachsen mit einer CAGR von 12,40 %, da die Einführung von Elektrofahrzeugen beschleunigt wird.

Warum gewinnen elektronische Bremsventile in Nutzfahrzeugen Marktanteile?

Flottenelektrifizierung und Telematikintegration erfordern elektronisch gesteuerte Druckluftbremsen, die Predictive Maintenance und Energierückgewinnung unterstützen.

Welcher Materialtrend stört traditionelle Stahlventile?

Verbundgehäuse, insbesondere kohlefaserverstärkte Polymere, wachsen jährlich um 10,60 % dank ihrer leichten und korrosionsbeständigen Eigenschaften.

Welche Region bietet das höchste Wachstumspotenzial bis 2030?

Asien-Pazifik, das bereits einen Anteil von 41,37 % hält, soll aufgrund regulatorischer Veränderungen und Fertigungskapazitäten mit einer CAGR von 9,20 % wachsen.

Wie reagieren Lieferanten auf die Rohstoffpreisvolatilität?

Führende Unternehmen sichern Rohstoffe ab, verfolgen vertikale Integration und gestalten Ventile mit Verbundstoff- oder Aluminiumalternativen um, um Kostenschwankungen abzufedern.

Seite zuletzt aktualisiert am: