Marktgröße und Marktanteil für Automobil-Bremsbeläge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 4.57 Milliarden US-Dollar |

| Marktgröße (2031) | 5.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automobil-Bremsbeläge von Mordor Intelligence

Die Marktgröße für Automobil-Bremsbeläge wird voraussichtlich von USD 4,35 Milliarden im Jahr 2025 auf USD 4,57 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,12 % über 2026–2031 USD 5,87 Milliarden erreichen. Strengere Feinstaubgrenzwerte gemäß Euro 7 und China 7, die rasche Substitution kupferfreier Materialien sowie die Verbreitung des E-Commerce im Bereich Ersatzteile schreiben gemeinsam die Produktentwicklungszyklen und Kanalökonomien im Markt für Automobil-Bremsbeläge neu. Keramische Formulierungen entwickeln sich am schnellsten, da Premium- und batterieelektrische Plattformen staubarme und geräuscharme Beläge erfordern, während halbmetallische Produkte bei kostenempfindlichen Fahrzeugen mit Verbrennungsmotor dominant bleiben. Asien-Pazifik beherrscht fast die Hälfte des aktuellen Umsatzes, angetrieben durch Chinas Rekordfahrzeugproduktion und Indiens rasant wachsende Elektrifizierung des Zweiradmarktes; die Region weist zudem die schnellste geografische Expansionsdynamik auf. Die Wettbewerbsdifferenzierung verlagert sich zunehmend auf digitale Forschungs- und Entwicklungsressourcen, wobei führende Zulieferer die Homologationszyklen durch die Integration von neuronalen Netzwerkmodellen und vernetzter Fahrzeugtelemetrie in virtuelle Testschleifen verkürzen.

Wichtigste Erkenntnisse des Berichts

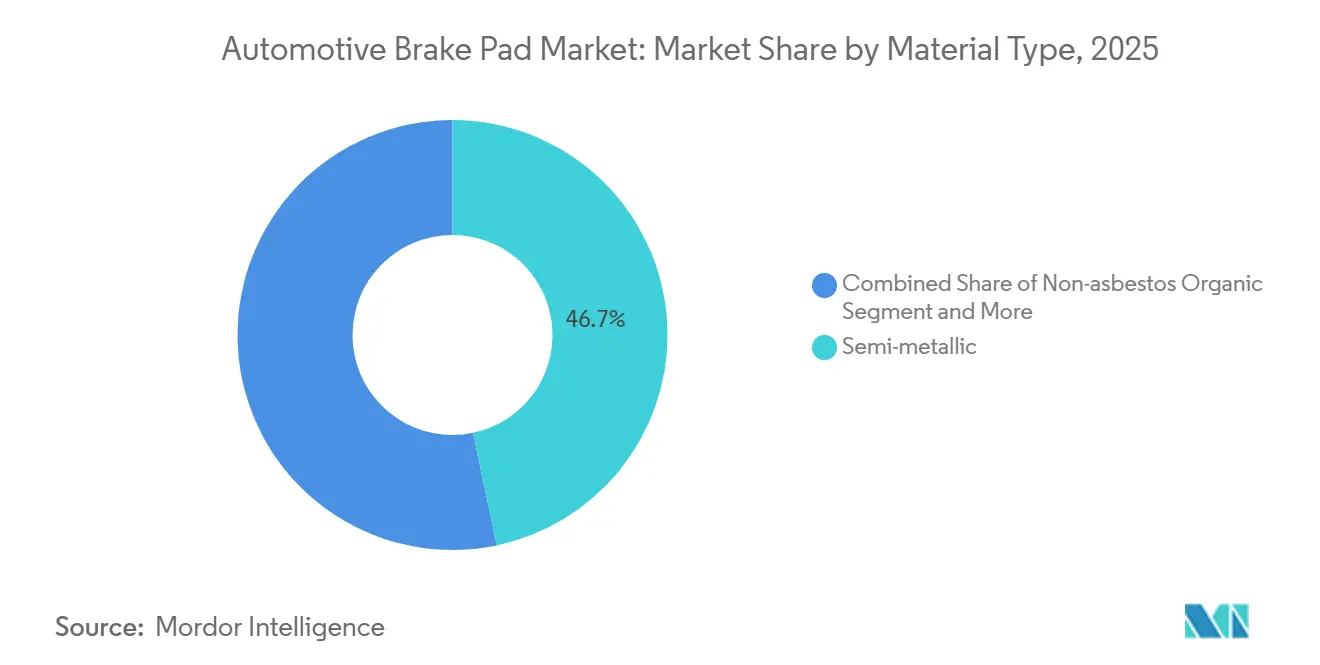

- Nach Materialtyp hielten halbmetallische Beläge im Jahr 2025 den größten Anteil von 46,67 % am Umsatz im Markt für Automobil-Bremsbeläge, während keramische Beläge bis 2031 den schnellsten CAGR von 5,92 % verzeichnen sollen.

- Nach Position entfielen 64,73 % der Verkäufe im Jahr 2025 auf Vorderachsbeläge, während Hinterachsbeläge bis 2031 mit einem CAGR von 6,15 % wachsen sollen.

- Nach Vertriebskanal erzielte der Aftermarket im Jahr 2025 65,23 % des Umsatzes im Markt für Automobil-Bremsbeläge und ist mit einem CAGR von 6,19 % über 2026–2031 auch das am schnellsten wachsende Segment.

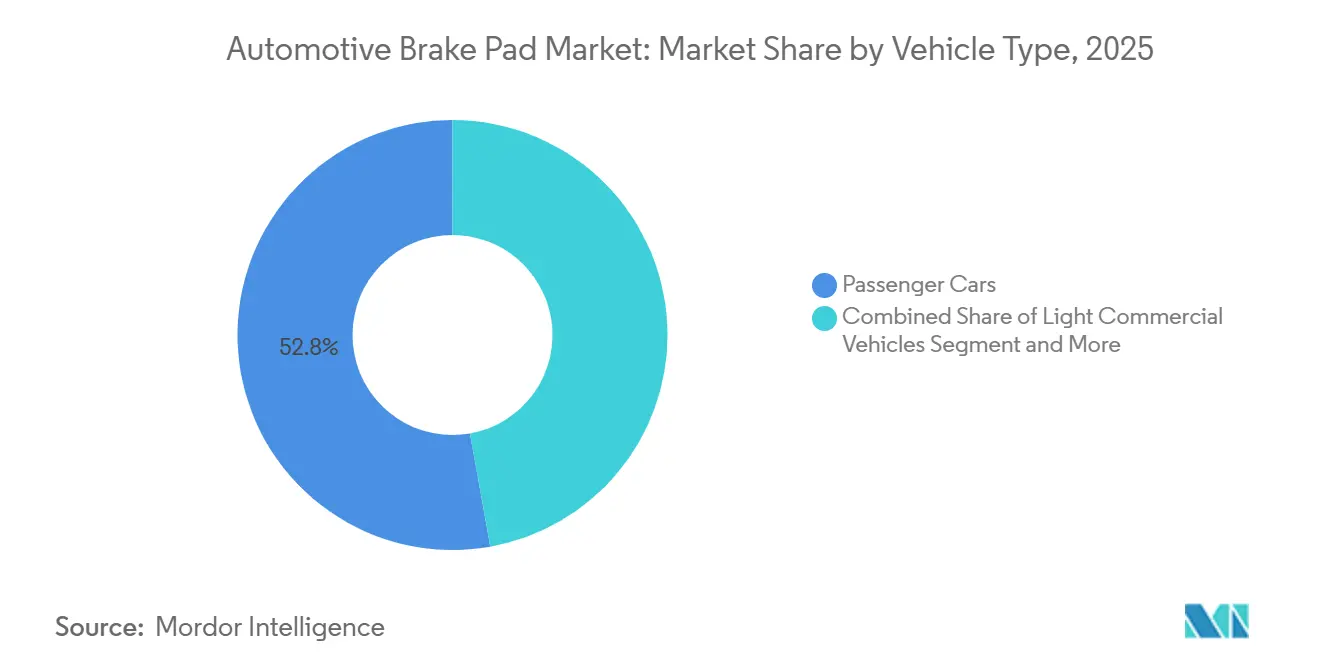

- Nach Fahrzeugtyp entfielen 52,82 % der Verkäufe im Jahr 2025 auf Personenkraftwagen, während Zweiräder über den Prognosezeitraum den schnellsten CAGR von 6,32 % verzeichneten.

- Nach Antriebsart entfielen 84,28 % des Umsatzes im Jahr 2025 auf Fahrzeuge mit Verbrennungsmotor; batterieelektrische Fahrzeuge führten das Wachstum mit einem CAGR von 7,81 % bis 2031 an.

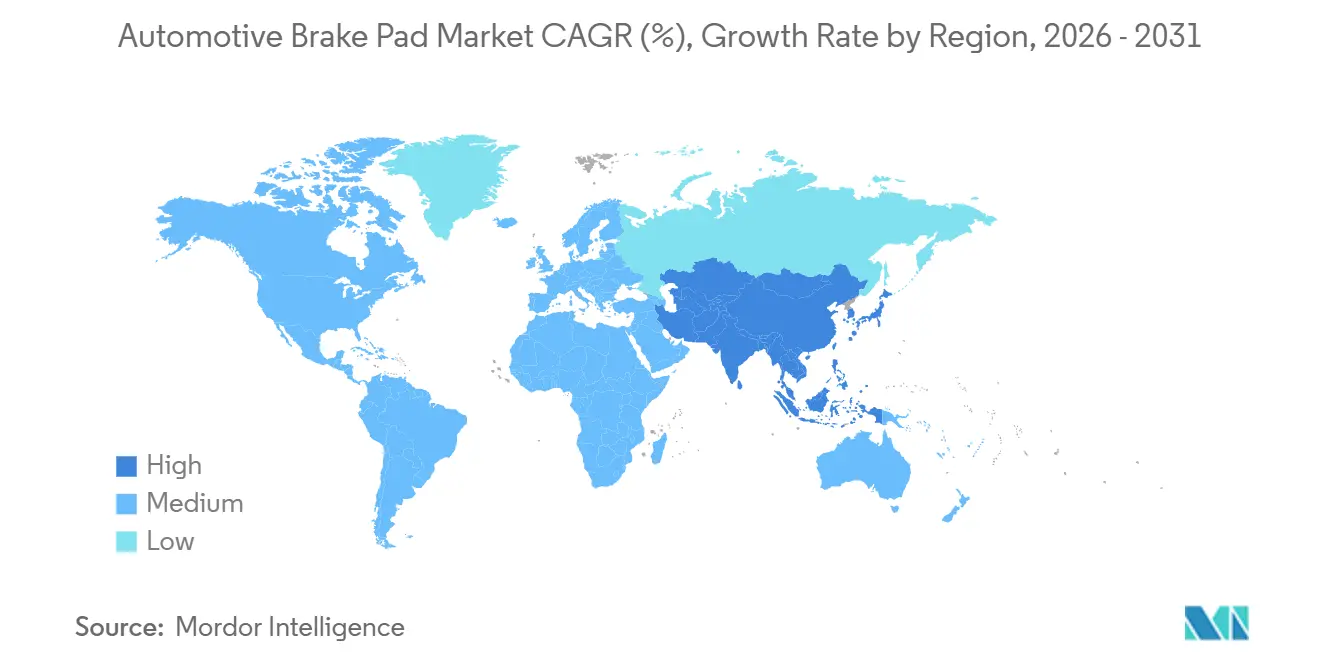

- Nach Geografie dominierte Asien-Pazifik mit einem Umsatzanteil von 48,31 % im Jahr 2025 und soll bis 2031 mit einem CAGR von 5,97 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automobil-Bremsbeläge

Tabelle zur Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Sicherheitsvorschriften (Euro 7, China 7) | +1.4% | Europa, China, mit Ausstrahlungseffekten auf ASEAN und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Kupferfreie, emissionsarme Bremsbeläge | +1.2% | Global, angeführt von Nordamerika (Californien Prop 65) und Europa | Kurzfristig (≤ 2 Jahre) |

| NVH- und Korrosionsstandards | +1.1% | Global, konzentriert in China, Europa und nordamerikanischen Elektrofahrzeug-Zentren | Mittelfristig (2–4 Jahre) |

| Anstieg des Aftermarket-E-Commerce | +0.8% | Nordamerika, Europa, städtisches Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Künstliche Intelligenz optimiert Formulierung und Tests | +0.6% | Global, frühe Einführung in Europa und Japan | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Bremsbelagsensoren | +0.5% | Europa, nordamerikanische Premiumsegmente, chinesische Plattformen für neue Energiefahrzeuge | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verschärfung der Sicherheitsvorschriften (Euro 7, China 7)

Die Euro-7-Vorschriften begrenzen die Bremspartikelemissionen ab 2025 auf 7 mg/km und schreiben einen Kupfergehalt von unter 0,5 Gewichtsprozent vor, wodurch herkömmliche phenolisch-kupferhaltige Mischungen obsolet werden [1]"Euro 7 Emissionsstandards,", Europäische Kommission, ec.europa.eu. Ab Ende 2026 wird China 7 Realfahrtemissionstests vorschreiben und damit kupferreiche Beläge faktisch verbieten. Zulieferer mit der UN-GTR-Nr.-24-Zertifizierung können ihre Genehmigungszyklen um bis zu 9 Monate verkürzen, was zu einer Reduzierung der Entwicklungskosten um nahezu 20 % führt. Tier-1-Unternehmen, die über eigene Partikellabore verfügen, profitieren von einem bevorzugten Zugang zu neuen Fahrzeugprogrammen. Im Gegensatz dazu stehen Wiederaufbereiter vor Hürden aufgrund hoher Prüfgebühren. Dieser regulatorische Druck treibt die Konsolidierung im Markt für Automobil-Bremsbeläge voran.

Rasche Einführung kupferfreier und emissionsarmer Belagmaterialien

Californiens Null-Kupfer-Mandat hat eine Kettenreaktion im ganzen Land ausgelöst. [2]"Beschränkungen für Bremsreibungsmaterialien,", Californisches Ministerium für Kontrolle toxischer Substanzen, dtsc.ca.gov. Als Reaktion darauf rationalisieren OEMs ihre Artikelnummern und wenden sich Edelstahl- und Keramikmischungen zu. Akebonos Patent beschreibt eine SS316-Andalusit-Matrix, die über einen weiten Temperaturbereich einen gleichmäßigen Reibungskoeffizienten erzielt. Während keramische Beläge einen erheblichen Preisaufschlag aufweisen, sind sie bei Luxus- und Elektrofahrzeugkäufern sehr gefragt, die makellose Felgen priorisieren. Da Andalusit-Vorräte überwiegend aus Südafrika und China stammen, könnten Exportbeschränkungen die Rohstoffkosten erheblich in die Höhe treiben. Diese Komplexitäten der Lieferkette unterstreichen den hohen Stellenwert kupferfreier Beläge im Markt für Automobil-Bremsbeläge.

NVH- und Korrosionsdesignanforderungen für elektrifizierte Fahrzeuge

Batterieelektrische Fahrzeuge nutzen für den Großteil ihrer Verzögerung die Rekuperationsbremsung. Diese verlängerte Nutzung lässt Bremsbeläge im Leerlauf, wodurch sie anfällig für Feuchtigkeitskorrosion an ihren Trägerplatten werden[3]"Quantifizierung der Verzögerung verschiedener Elektrofahrzeuge", SAE INTERNATIONAL, sae.org. Continental empfiehlt die Verwendung verzinkter Stahlplatten für Bremsbeläge. Obwohl diese Ergänzung die Kosten pro Belagsatz leicht erhöht, verlängert sie die Lebensdauer des Belags erheblich. Der geräuschlose Betrieb von Elektromotoren hat die Bedeutung von Quietschgeräuschen erhöht, was zu strengeren NVH-Spezifikationen (Geräusch, Vibration und Rauheit) geführt hat. Diese bevorzugen nun Merkmale wie abgeschrägte Kanten, mehrschichtige Zwischenlagen und dämpfende Beschichtungen. Brembo's SENSIFY-Suite, ein Brake-by-Wire-System, enthält fortschrittliche Algorithmen für den Belagverschleiß. Diese Algorithmen verteilen die Bremsverantwortung intelligent zwischen Elektromotoren und Hydrauliksystemen, was zu einer deutlichen Reduzierung des Belagverbrauchs führt. Zulieferer, die sowohl in der Korrosionsprävention als auch in der akustischen Verbesserung versiert sind, sind gut positioniert, um den Markt für Automobil-Bremsbeläge zu dominieren.

Durchdringung des Aftermarket-E-Commerce im Bereich Bremskomponenten

Digitale Kanäle gewinnen im nordamerikanischen Automobil-Aftermarket an Bedeutung. Eine beachtliche Anzahl von Bremsbelagbestellungen, ob für die professionelle Montage oder als Heimwerkerarbeit, wird nun über Online-Marktplätze und spezialisierte Portale aufgegeben. Dieser Trend spiegelt das wachsende Vertrauen der Verbraucher in den E-Commerce und die Bequemlichkeit digitaler Plattformen für die routinemäßige Fahrzeugwartung wider. Die Verwendung von ACES/PIES-Katalogstandards in Kombination mit der Suche in natürlicher Sprache reduziert Einbaufehler und minimiert kostspielige Rücksendungen für kleine Werkstätten. Predictive-Maintenance-Apps nutzen die Telematik vernetzter Fahrzeuge, um die Belaglebensdauer vorherzusagen, Verbraucherwarnungen zu senden und automatisch Ersatzkits in die Warteschlange zu stellen. Kleine Händler nutzen Drop-Ship-Tools, um den Lagerbestand zu reduzieren, Kapital freizusetzen und gleichzeitig Lieferziele zu erfüllen. Diese strukturellen Effizienzgewinne beschleunigen Produkteinführungen, da Katalogaktualisierungen sofort erfolgen und nicht mehr durch Druckzyklen eingeschränkt werden.

Tabelle zur Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rekuperationsbremsung reduziert den Austausch | -1.2% | China, Europa, Nordamerika als führende Länder bei der Einführung von Elektrofahrzeugen | Mittelfristig (2–4 Jahre) |

| Materialvolatilität erhöht die Preise | -0.7% | Global, am stärksten in Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte kupferfreie Lieferkette | -0.5% | Global, Engpässe bei der Andalusit-Versorgung in Südafrika und China | Mittelfristig (2–4 Jahre) |

| Rückrufrisiko durch thermische Rissbildung | -0.3% | Global, akut im nordamerikanischen Rechtsstreitumfeld | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rekuperationsbremsung reduziert die Austauschfrequenz

Batterieelektrische Fahrzeuge setzen neue Maßstäbe und überschreiten oft erhebliche Kilometermarken vor dem ersten Bremsbelagwechsel. Dies stellt eine erhebliche Verbesserung gegenüber herkömmlichen Fahrzeugen mit Verbrennungsmotor dar. Servicedaten zeigten, dass bestimmte Elektrofahrzeugmodelle mediane Bremsbelagwechsel bei deutlich höheren Kilometerständen aufwiesen, was zu einer erheblichen Reduzierung der lebenslangen Belagsnachfrage führte. Während Aftermarket-Händler mit einer geringeren Umsatzdichte konfrontiert sind, erweitern sie ihre Portfolios um Produkte wie Flüssigkeiten und Scheibenwischer. OEM-Zulieferer hingegen gleichen Verluste durch das Angebot sensorbestückter Beläge aus, die erhebliche Preisaufschläge erzielen. Diese Einführung ist jedoch überwiegend im Premiumfahrzeugsegment zu beobachten. Das verlängerte Intervall für Bremsbelagwechsel stellt eine erhebliche Herausforderung für den Markt für Automobil-Bremsbeläge dar, eine Herausforderung, die voraussichtlich langfristig anhalten wird.

Preisdruck durch Rohstoffvolatilität

Stahlträgerplatten schwankten zwischen USD 800 und USD 900 pro Tonne, da die Energiepreisinstabilität die Stahlwerke beeinträchtigte. Phenolharz, eng an Rohöl gebunden, erlebte Preisschwankungen als Reaktion auf Schwankungen beim Brent-Rohöl. Akebonos Bericht hob die Materialinflation als einen wesentlichen Faktor hinter einem erheblichen Margenrückgang in Nordamerika hervor. Als Reaktion darauf integrieren große Zulieferer vertikal in das Harzgeschäft, während kleinere Wiederaufbereiter mit schrumpfenden Gewinnmargen konfrontiert sind. Diese Volatilität hat die Verhandlungsmacht gut kapitalisierter Akteure im Markt für Automobil-Bremsbeläge gestärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Keramischer Aufstieg auf Premium- und Elektrofahrzeugplattformen

Halbmetallische Beläge machen immer noch 46,67 % des Umsatzes im Jahr 2025 aus, da sie USD 25–40 pro Achse kosten, verglichen mit USD 50–70 für Keramik, doch Kupferausstiegsprogramme erzwingen einen teuren Edelstahlersatz. Keramische Beläge werden mit einem CAGR von 5,92 % wachsen, da OEMs auf geringen Staub und ruhige Fahrgastzellen abzielen. In asiatischen und lateinamerikanischen Aftermarkets werden nicht-asbesthaltige organische Produkte wegen ihrer rotorschonenden Zusammensetzung bevorzugt. Schwankungen der Harzpreise beeinträchtigen jedoch die Rentabilität. Niedrig-metallische NAO-Mischungen, die organische Fasern mit Stahl verbinden, gewährleisten die Partikelkonformität. Akebonos Patent stellt eine andalusitverstärkte Variante vor, die den Euro-Standards entspricht. Heute priorisieren OEMs die Gesamtsystemökonomie – umfassend Belag, Rotor und Garantie – gegenüber den reinen Stückkosten. Diese Verschiebung stärkt den Schwung der Keramik im Markt für Automobil-Bremsbeläge, insbesondere bei Materialaufrüstungen.

Nachhaltigkeit wird zu einem zentralen Fokus im Materialportfolio. Eine bevorstehende europäische Verordnung schreibt Recyclingmaterial in Reibungsmaterialien vor. Dies begünstigt Zulieferer, die schnell Schrottstahlspäne integrieren können. In Japan sind biobasierte Phenolharze mit Pflanzenanteil und erhaltener mechanischer Integrität in die Pilotproduktion eingetreten. Solche grünen Innovationen erschließen einen größeren Anteil am Markt für Automobil-Bremsbeläge und gewährleisten gleichzeitig erstklassige Leistung.

Nach Position: Vordere Dominanz mit wachsendem Hinterachsengagement

Vorderachsbeläge machten 64,73 % der Verkäufe im Jahr 2025 aus, da 60–70 % der Fahrzeugmasse beim Bremsen nach vorne verlagert wird. Die elektronische Bremskraftverteilung bei Hybridfahrzeugen und Elektrofahrzeugen verlagert die inkrementelle Last nach hinten, um Energie zu gewinnen, was das Wachstum der Hinterachsbeläge auf einen CAGR von 6,15 % anhebt. Herkömmliche Fahrzeuge mit Verbrennungsmotor ersetzen Vorderachsbeläge typischerweise häufiger als Hinterachsbeläge. Rekuperationsfahrzeuge reduzieren jedoch die Gesamtaktivierung und verringern damit den Verschleißunterschied. Brembo hat empfohlen, bei neuen Hybridfahrzeugen halbmetallische Mischungen vorne und keramische Mischungen hinten zu verwenden. Toyota hat diese Spezifikation bereits für seine kommenden Modelle übernommen. In Indien werden Vorschriften, die Hinterachsscheiben für Motorräder über einer bestimmten Motorleistung vorschreiben, die Nachfrage nach Hinterachsbelägen ankurbeln und damit den Marktanteil der Automobil-Bremsbeläge für Hinterachsanwendungen erhöhen.

Trends bei der Lastverteilung führen zu Designkomplexitäten. Während Hinterachsbeläge niedrigeren Temperaturen ausgesetzt sind, sind sie auch anfälliger für Korrosion. Um dem entgegenzuwirken, setzen Zulieferer auf beschichtete Trägerplatten und wasserbeständige Zwischenlagen. Mit dem Anstieg der Elektrofahrzeugverkäufe ist eine merkliche Zunahme der Hinterachsennutzung zu verzeichnen, die den Produktmix und die Umsatzverteilung im Markt für Automobil-Bremsbeläge beeinflussen wird.

Nach Vertriebskanal: Digitale Disruption zeichnet Aftermarket-Karten neu

Der Aftermarket erzielte im Jahr 2025 65,23 % des Umsatzes und expandierte mit einem CAGR von 6,19 %, gestützt durch Online-Bestellungen, Einbau-Algorithmen und schnelle Lieferung auf der letzten Meile. Amazon, RockAuto und AutoZone liefern gemeinsam mehr als ein Drittel der Aftermarket-Belageinheiten in Nordamerika und nutzen Daten für den Querverkauf von Rotoren und Sensoren. OEM-Kanäle wachsen zwar langsamer, nutzen aber höhere Preispunkte durch gebündelte Telematik und erweiterte Garantien. Continentals kabelloser Belagverschleißsensor, der für Volkswagens MEB-Plattform entwickelt wurde, zeigt beispielsweise, dass datenreiche OEM-Kits deutlich höhere Preise erzielen als ihre Aftermarket-Pendants. Da die Rekuperationsbremsung die Austauschfrequenz reduziert, insbesondere in Elektroflotten, reagieren digitale Händler, indem sie Flüssigkeiten, Filter und Reifen in ihr Angebot aufnehmen und so einen größeren Anteil am Geldbeutel im Markt für Automobil-Bremsbeläge sichern.

Regionale Unterschiede sind erkennbar: Europäische Verbraucher neigen dazu, Produkte häufiger selbst einzubauen als ihre asiatischen Pendants, die Click-and-Collect-Modelle bevorzugen. In Lateinamerika hingegen florieren Eckwerkstätten mit Barverkäufen. Der globale Trend geht jedoch in Richtung weniger Zwischenhändler und mehr Preistransparenz.

Nach Fahrzeugtyp: Urbanisierung der Zweiräder treibt Wachstum

Personenkraftwagen bleiben mit 52,82 % des Umsatzes das bedeutendste Segment, aber das Wachstum in reifen Märkten verlangsamt sich. Zweiräder expandieren bis 2031 mit einem CAGR von 6,32 %, da Indien, Indonesien und Vietnam auf elektrische Roller mit Scheibenbremsen statt Trommelbremsen umsteigen. Mit dem Anstieg des E-Commerce erleben europäische Pakettransporter eine bemerkenswerte Verschiebung: Ihre Nutzlastlebensdauer ist aufgrund der Stop-and-Go-Anforderungen nun deutlich kürzer. Schwere Nutzfahrzeuge hingegen setzen auf gesinterte Metallbeläge, die extrem hohen Temperaturen standhalten. Meritor nutzt diesen Trend und bewirbt langlebige Sätze für Class-8-Zugmaschinen. In Indien sorgt die AIS-155-Gesetzgebung für Aufsehen und bringt jährlich eine erhebliche Anzahl scheibengebremster Motorräder auf den Markt. Dieser Anstieg sendet Wellen durch den Markt für Automobil-Bremsbeläge und beeinflusst insbesondere die OEM-Versorgungsdynamik in Süd- und Südostasien.

Während Schwellenländer traditionell zu kostengünstigen halbmetallischen Belägen neigten, drängen steigende Sicherheitsstandards sie in Richtung Premiumoptionen. Infolgedessen vollzieht sich eine schrittweise Verschiebung hin zu keramischen und kupferfreien Alternativen. Diese vielfältige Fahrzeuglandschaft stellt sicher, dass kein einzelnes Teilsegment dominiert, und ebnet den Weg für nachhaltiges Wachstum im Markt für Automobil-Bremsbeläge.

Nach Antriebsart: Elektrifizierung schafft spezialisierte Anforderungen

Plattformen mit Verbrennungsmotor machen immer noch 84,28 % des Umsatzes im Jahr 2025 aus und sichern das Massenvolumen für weitere Jahre, da der globale Bestand an Fahrzeugen mit Verbrennungsmotor 1 Milliarde Einheiten übersteigt. Batterieelektrische Fahrzeuge verzeichnen den schnellsten CAGR von 7,81 %, angetrieben durch die politisch gesteuerte Einführung in China und Europa. Rekuperationsbremsung verlängert die Belaglebensdauer erheblich und dämpft die Nachfrage pro Fahrzeug. Hybridfahrzeuge mit ihrer Übergangsarchitektur erfahren intermittierende Belastungsmuster, die Beläge größeren Temperaturschwankungen aussetzen. Forschungen von Bosch zeigen, dass Hybridfahrzeugzyklen eine größere thermische Varianz erzeugen als batterieelektrische Fahrzeuge oder Fahrzeuge mit Verbrennungsmotor. Diese Varianz fördert eine Verschiebung hin zu Harzchemien mit breiteren Glasübergangsfenstern. Folglich definiert der sich entwickelnde Antriebsmix unterschiedliche Materialprioritäten im Markt für Automobil-Bremsbeläge: Hybridfahrzeuge priorisieren Fadingbeständigkeit, batterieelektrische Fahrzeuge konzentrieren sich auf Korrosionsschutz, und Fahrzeuge mit Verbrennungsmotor betonen Kostenoptimierung.

Nationale Politiken bestimmen das Tempo und die Zusammensetzung dieser Trends. China hat seinen Status als globaler Marktführer in der Produktion von Fahrzeugen mit neuen Energieantrieben gefestigt. Nordamerikas verzögertes Wachstum bei batterieelektrischen Fahrzeugen verlängert derweil den Aftermarket-Austauschzyklus für Fahrzeuge mit Verbrennungsmotor. Das strategische Gleichgewicht zwischen diesen Antriebsarten wird für die Umsatzstabilität der Belaghersteller im kommenden Jahrzehnt entscheidend sein.

Geografische Analyse

Im Jahr 2025 dominierte die Region Asien-Pazifik den Markt für Automobil-Bremsbeläge mit einem Anteil von 48,31 % und soll bis 2031 mit einem CAGR von 5,97 % wachsen. Dieses Wachstum wird durch steigende Fahrzeugproduktionen in China, Indien und den ASEAN-Ländern angetrieben, gestützt durch dichte Zulieferercluster. Chinas Übergang von Euro-6- auf Euro-7-Standards katalysiert schnelle Übergänge zu kupferfreien Belägen und bietet sowohl Hürden als auch Chancen für lokale Hersteller. Indiens boomender Zweiradmarkt begünstigt einheimische Marktführer, die Gießereien und Verbundküchen konsolidieren, um Importabhängigkeiten zu verringern. Darüber hinaus sind japanische und koreanische Unternehmen Vorreiter bei Fortschritten in der Keramik- und Aramidfasertechnologie und teilen diese Innovationen anschließend mit regionalen Partnern.

Nordamerika präsentiert einen gereiften Ersatzmarkt, gestützt durch eine alternde Fahrzeugdemografie, die stetige Aftermarket-Umsätze sichert. Proaktive Investitionen von Zulieferern, angespornt durch staatliche Kupferverbote in Californien und Washington, zahlen sich nun landesweit aus. Aufgrund von USMCA-Zollanreizen, die regionale Inhalte begünstigen, beziehen Mexikos aufstrebende Fahrzeugmontagelinien zunehmend Teile lokal. Darüber hinaus erhöhen Kanadas harte Winter und ähnliche Bedingungen in den nördlichen US-Bundesstaaten die Nachfrage nach spezialisierten, korrosionsbeständigen Trägerplatten und Tieftemperaturbindemitteln, die salzinduzierte Delamination bekämpfen.

Europa, das mit seinen Euro-7-Partikelgrenzwerten den globalen Maßstab setzt, erlebt, wie deutsche Premiummarken die Keramikeinführung vorantreiben. Gleichzeitig erschließen sich italienische und spanische Zulieferer Nischen im Motorrad- und Leistungssegment. Während Währungsschwankungen und Energiepreisvolatilität die Produktionskosten erhöhen, mildert die Einheit innerhalb der EU grenzüberschreitende regulatorische Herausforderungen und gewährleistet einen reibungslosen innereuropäischen Güterverkehr von Polen bis Portugal. Darüber hinaus sichern sich osteuropäische Einrichtungen aufgrund ihrer wettbewerbsfähigen Arbeitskosten und der Einhaltung von EU-Qualitätsstandards mehr Belagaufträge.

Wettbewerbslandschaft

Die Branchenführerschaft konzentriert sich auf eine Handvoll multinationaler Konzerne wie Brembo, Bosch, Continental, Nisshinbo und Aisin, die OEM-Kompetenz mit starker Aftermarket-Markenführung verbinden. Continental integriert IoT-Sensoren in Beläge und ermöglicht so flottenweite Verschleißanalysen, die Abonnementumsätze erschließen. Bosch nutzt sein Diagnose-Tool-Portfolio, um Belagverkäufe mit Werkstattsoftware-Updates zu bündeln und die Installationstreue zu vertiefen.

Mittelständische Spezialisten gedeihen, indem sie Nischen besetzen – ASK Automotive dominiert indische Zweiräder, während Tenneco's Ferodo-Linie auf Leistungsenthusiasten abzielt. Private-Label-Programme globaler Händler schaffen Preisobergrenzen, die Marktführer zwingen, sich durch Funktionen statt nur durch Kosten zu differenzieren. Steigende Forschungs- und Entwicklungsausgaben für kupferfreie Mischungen, NVH-Beschichtungen und KI-Simulation begünstigen skalierbare Akteure.

Der digitale Einzelhandel verschiebt die Kanalmacht: Marktplätze umwerben direkt Installateure und drängen traditionelle Großhändler. Einige etablierte Unternehmen reagieren mit Same-Day-Delivery-Flotten und Lagerbestand-als-Dienstleistung-Plattformen für Werkstätten, die nicht jede Artikelnummer vorrätig halten können. Kleinere lokale Formulierer finden es zunehmend schwierig, den erheblichen finanziellen Anforderungen der Euro-7-Zertifizierung gerecht zu werden, die oft mehrere Millionen Dollar pro Verbundfamilie kostet. Dies hat folglich die Wahrscheinlichkeit einer Branchenkonsolidierung erhöht, da größere Akteure eher in der Lage sind, diese regulatorischen Kosten zu tragen. Spezialisierte Unternehmen könnten auf Auftragsproduktion unter großen Markenlabels umschwenken oder den Markt ganz verlassen.

Marktführer für Automobil-Bremsbeläge

Tenneco Inc.

Nisshinbo Holdings Inc.,

Akebono Brake Industry Co., Ltd.

Robert Bosch GmbH

Brembo N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Brembo S.p.A. (Brembo) trat dem RE-BREATH-Projekt bei, um nicht-abgasbedingte Partikelemissionen in städtischen Flotten zu reduzieren. Unterstützt durch das LIFE-Programm der Europäischen Kommission entwickelte Brembo ein emissionsarmes Bremssystem für schwere Nutzfahrzeuge, das die Euro-7-Standards mit verschleißarmen Graugussscheiben und kupferfreien Belägen erfüllt.

- Januar 2025: ASK Automotive Limited begann durch seine Tochtergesellschaft ASK Automobiles Private Limited die Produktion in seiner 18. Anlage in Karnataka, Indien. Diese dritte ASK-Automobiles-Anlage bedient OEM-Kunden in Südindien. ASK Automotive produziert fortschrittliche Bremssysteme, einschließlich Bremsplattenanordnungen, Bremsbacken und Scheibenbremsenbeläge.

Berichtsumfang des globalen Marktes für Automobil-Bremsbeläge

Der Umfang umfasst die Segmentierung nach Materialtyp (halbmetallisch, nicht-asbesthaltig organisch, niedrig-metallisch NAO und keramisch), Position (vorne und hinten), Vertriebskanal (OEM und Aftermarket), Fahrzeugtyp (Personenkraftwagen, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge und Zweiräder) sowie Antriebsart (Fahrzeuge mit Verbrennungsmotor, Hybridfahrzeuge und batterieelektrische Fahrzeuge). Die Analyse umfasst auch die Segmentierung auf regionaler Ebene, einschließlich Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika. Marktgröße und Wachstumsprognosen werden nach Wert in USD dargestellt.

| Halbmetallisch |

| Nicht-asbesthaltig organisch (NAO) |

| Niedrig-metallisch NAO |

| Keramisch |

| Vorne |

| Hinten |

| Erstausrüsterhersteller (OEM) |

| Aftermarket |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge (LNF) |

| Schwere Nutzfahrzeuge (SNF) |

| Zweiräder |

| Fahrzeuge mit Verbrennungsmotor |

| Hybridfahrzeuge |

| Batterieelektrische Fahrzeuge |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Halbmetallisch | |

| Nicht-asbesthaltig organisch (NAO) | ||

| Niedrig-metallisch NAO | ||

| Keramisch | ||

| Nach Position | Vorne | |

| Hinten | ||

| Nach Vertriebskanal | Erstausrüsterhersteller (OEM) | |

| Aftermarket | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge (LNF) | ||

| Schwere Nutzfahrzeuge (SNF) | ||

| Zweiräder | ||

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor | |

| Hybridfahrzeuge | ||

| Batterieelektrische Fahrzeuge | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Markt für Automobil-Bremsbeläge im Jahr 2031?

Es wird prognostiziert, dass er bis 2031 USD 5,87 Milliarden erreicht, mit einem CAGR von 5,12 % zwischen 2026 und 2031.

Welches Materialsegment führt heute beim Umsatz, und welches wächst am schnellsten?

Halbmetallische Beläge halten den größten Anteil von 46,67 %, während keramische Beläge mit dem schnellsten CAGR von 5,92 % bis 2031 expandieren.

Welche Region trägt am meisten zum Umsatz der Belagzulieferer bei?

Asien-Pazifik erzielte im Jahr 2025 48,31 % der globalen Verkäufe und bleibt mit einem CAGR von 5,97 % die am schnellsten wachsende Geografie.

Wie gehen führende Zulieferer mit Rohstoffpreisschwankungen um?

Führende Akteure integrieren zunehmend vorgelagerte Stufen, wie etwa Brembo, das durch Kapitalbeteiligungen die Harzversorgung sichert und Margen vor Stahl- und Harzvolatilität schützt.

Wie wird die Rekuperationsbremsung die Ersatznachfrage beeinflussen?

Rekuperationssysteme batterieelektrischer Fahrzeuge verlängern die Belaglebensdauer über 160.000 km hinaus und senken die Aftermarket-Austauschfrequenz um etwa zwei Drittel gegenüber Fahrzeugen mit Verbrennungsmotor.

Seite zuletzt aktualisiert am: