Marktgröße und Marktanteil für Automobilventile

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 27.73 Milliarden US-Dollar |

| Marktgröße (2031) | 29.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

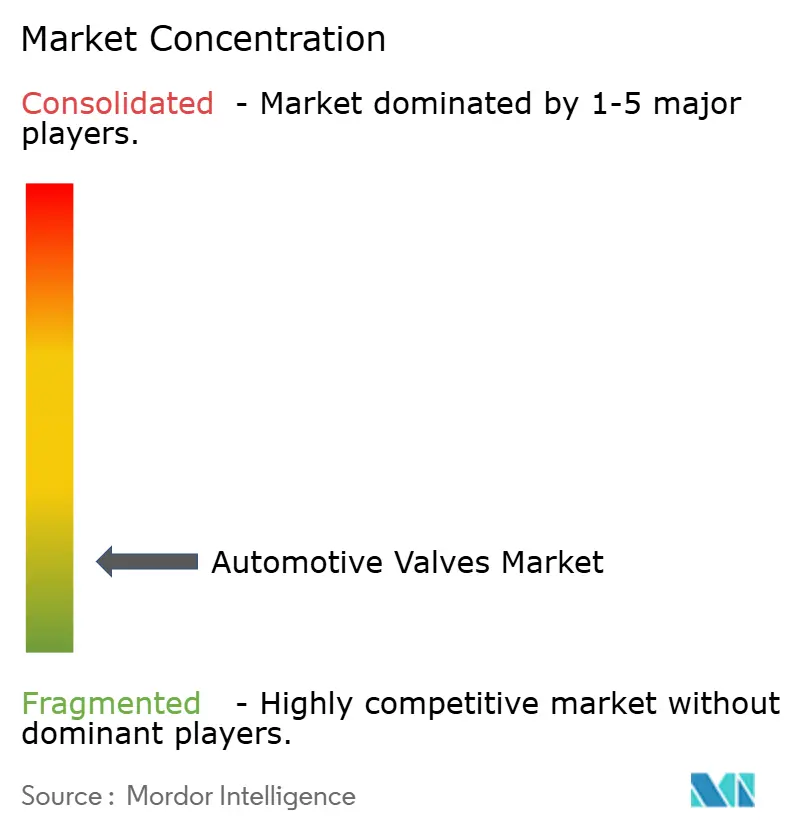

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automobilventile durch Mordor Intelligence

Die Marktgröße für Automobilventile wird voraussichtlich von 27,45 Milliarden USD im Jahr 2025 auf 27,73 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 1,02 % über den Zeitraum 2026–2031 einen Wert von 29,17 Milliarden USD erreichen. Die Nachfrage bleibt stabil, da Verbrennungsmotoren (VKM) in gewerblichen Flotten weiterhin dominieren, während batterie-elektrische und hybride Modelle neue Wärmemanagementkreisläufe hinzufügen, die Präzisionsventile erfordern. Turbolader-Penetration, Euro-7- und EPA-29-Emissionsvorgaben sowie Over-the-Air-Diagnose (OTA) beschleunigen den Wandel hin zu intelligenten, hitzebeständigen Komponenten.

Wichtigste Erkenntnisse aus dem Bericht

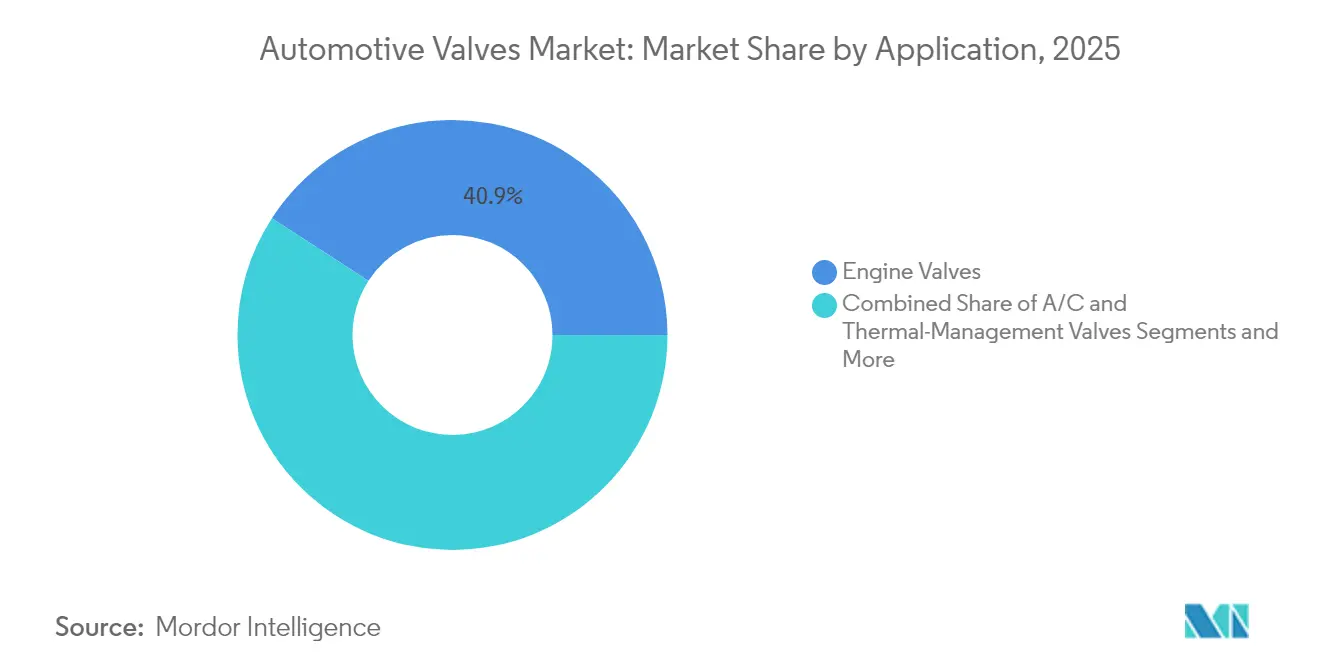

- Nach Anwendung führten Motorventile im Jahr 2025 mit einem Umsatzanteil von 40,87 % am Markt für Automobilventile; elektrische Kühlmittelventile werden bis 2031 voraussichtlich mit einer CAGR von 6,82 % wachsen.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Anteil von 71,12 % am Markt für Automobilventile; mittelgroße und schwere Nutzfahrzeuge verzeichneten mit 2,06 % die höchste CAGR bis 2031.

- Nach Funktion entfielen auf hydraulische Ventile im Jahr 2025 ein Anteil von 43,12 % an der Marktgröße für Automobilventile; elektrische/Magnetventile entwickeln sich mit einer CAGR von 1,69 % bis 2031.

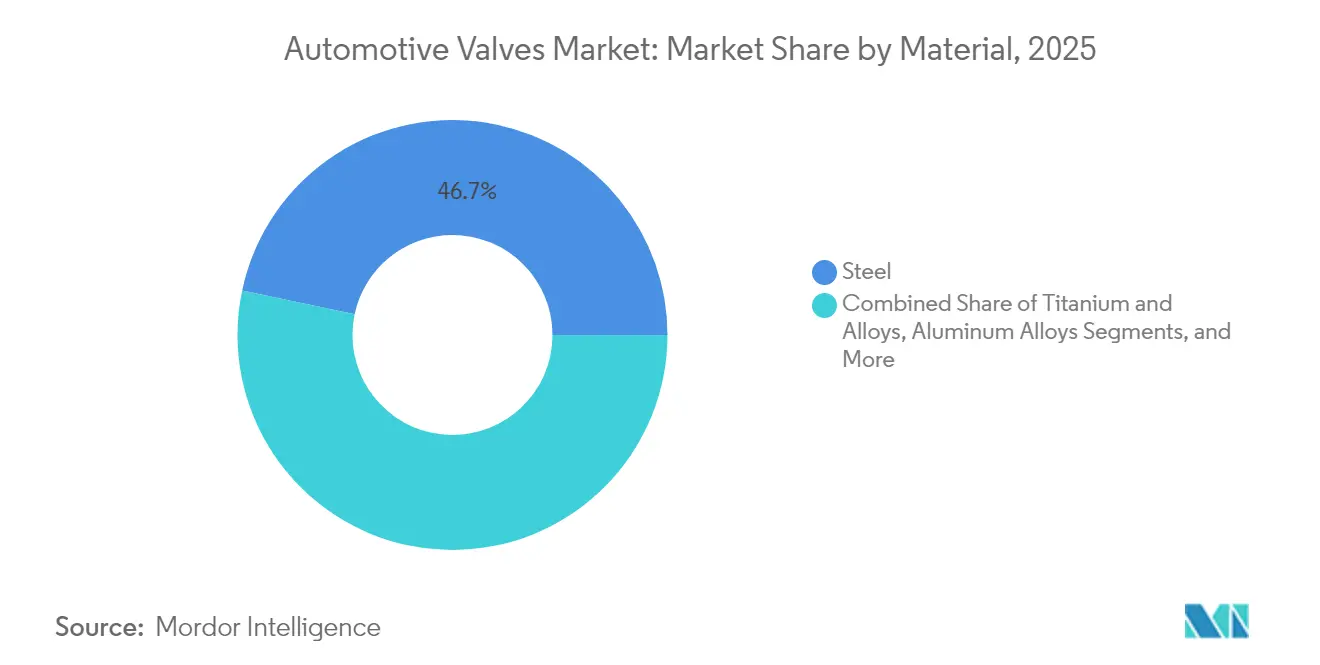

- Nach Material repräsentierte Stahl im Jahr 2025 einen Anteil von 46,68 % an der Marktgröße für Automobilventile; Titan- und Legierungsventile wachsen bis 2031 mit einer CAGR von 1,52 %.

- Nach Antriebsart repräsentierte der Verbrennungsmotor im Jahr 2025 einen Anteil von 77,62 % an der Marktgröße für Automobilventile; Hybridantriebe (HEV/PHEV) wachsen bis 2031 mit einer CAGR von 1,78 %.

- Nach Vertriebskanal entfiel auf den OEM-Kanal im Jahr 2025 ein Anteil von 75,74 % am Markt für Automobilventile; der Ersatzteilmarkt soll bis 2031 mit einer CAGR von 1,31 % wachsen.

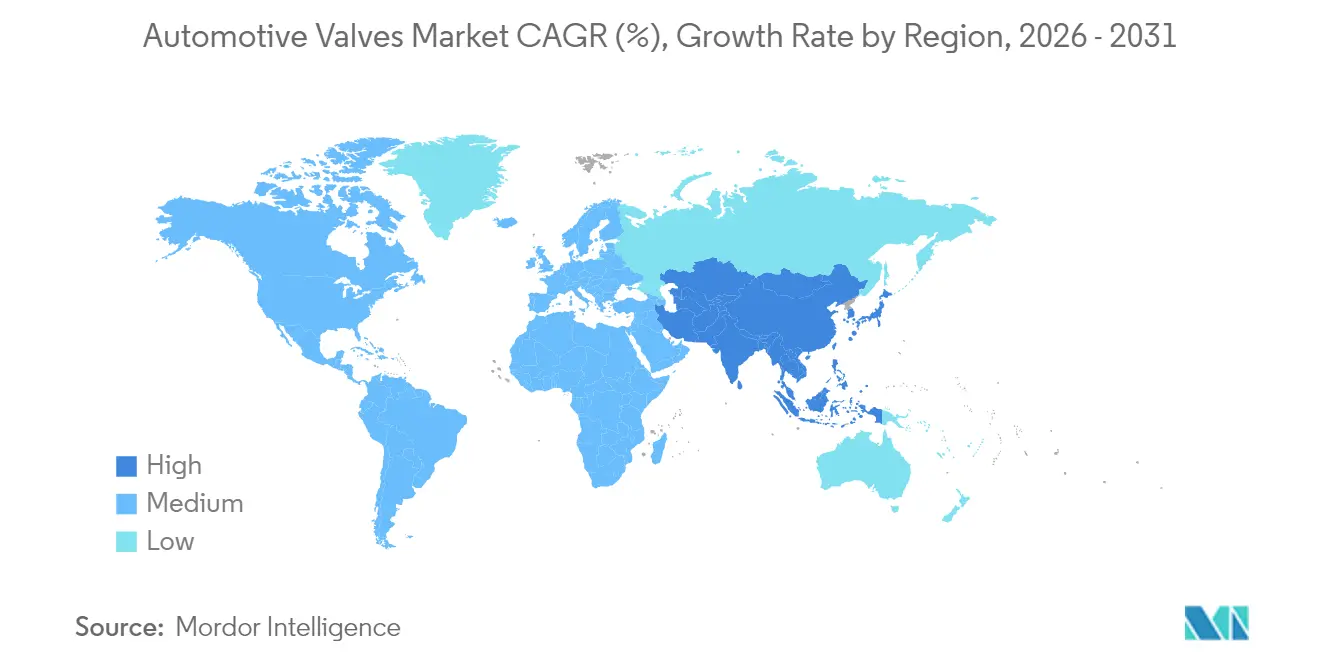

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Umsatzanteil von 52,01 %, während die gleiche Region bis 2031 eine CAGR von 3,08 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Automobilventile

Analyse der Treibereinflussfaktoren*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom der elektrifizierten Wärmemanagementarchitektur | +0.25% | Global, angeführt von China und Europa | Langfristig (≥ 4 Jahre) |

| Verkleinerung von VKM und Turbolader-Penetration | +0.20% | Global, am stärksten in Europa und China | Mittelfristig (2–4 Jahre) |

| Verschärfung der Euro-7/EPA-29-Normen | +0.15% | Europa und Nordamerika, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Intelligente Ventile mit OTA-Diagnose | +0.12% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wasserstoff-VKM-Pilotprojekte im Nutzfahrzeugsegment | +0.08% | Europa und Nordamerika, Versuche in Japan | Langfristig (≥ 4 Jahre) |

| Lokalisierungsvorschriften in Indien und Indonesien | +0.06% | Asien-Pazifik-Kernregion, Fokus auf Indien und Indonesien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom der elektrifizierten Wärmemanagementarchitektur

Batterie-elektrische und Hybridfahrzeuge erfordern anspruchsvolle Wärmemanagementsysteme, die völlig neue Ventilanwendungen jenseits traditioneller VKM-Kühlkreisläufe schaffen. Elektrische Kühlmittelventile entwickeln sich mit einer CAGR von 7,25 % zum am schnellsten wachsenden Segment, angetrieben durch die Notwendigkeit, Batteriepacktemperaturen, die Kühlung von Leistungselektronik und die Kabinenheizung ohne Motorabwärme zu regeln. Rheinmetall Automotives fortschrittliches Kühlmittelventilportfolio demonstriert die erforderliche technische Komplexität mit bedarfsgesteuerter Regelung und strömungswiderstandsarmen Designs, die für Hybrid- und Elektrofahrzeuganwendungen optimiert sind. Die Integration mehrerer Kühlkreisläufe in Elektrofahrzeugen – Batterie, Motor, Leistungselektronik und Kabine – erfordert eine präzise Ventilkoordination, die traditionelle VKM-Systeme nie gefordert haben. Sanhua Automotives Spezialisierung auf thermische Expansionsventile, elektrische Expansionsventile und Kältemittel-Magnetventile veranschaulicht die Marktentwicklung hin zu integrierten Wärmelösungen.

Verkleinerung von VKM und Turbolader-Penetration

Kleinvolumige Motoren dominieren neue Personenwagenplattformen in Europa und China, und Turbolader erhöhen die Betriebstemperaturen. Premium-Titanlegierungen widerstehen diesen thermischen Belastungen und ermöglichen engere Ventilsteuerzeiten, die Herstellern helfen, Euro 7 und EPA 29 einzuhalten. Cummins stellte im April 2025 einen Wasserstoff-VKM-Turbolader vor, der veranschaulicht, wie Aufladetechnologie auf alternative Kraftstoffe übergeht, konventionelles Ventil-Know-how mit neuen Verbrennungsanforderungen verbindet und die durchschnittlichen Stückpreise im Markt für Automobilventile anhebt.

Verschärfung der Euro-7/EPA-29-Normen

Ab November 2026 verlängert Euro 7 die regulatorische Haltbarkeit auf 8 Jahre/160.000 km und schreibt eine bordeigene Überwachung vor. Abgasrückführungsventile (AGR) müssen nun längerer Einwirkung korrosiver Gase standhalten, was OEMs veranlasst, nichtrostende Stähle mit hohem Chromgehalt zu spezifizieren und in Systeme mit variabler Ventilsteuerung (VVT) zu investieren, die Stickoxidspitzen reduzieren. Nordamerikas schwerer EPA-29-Standard spiegelt diese Ziele für das Modelljahr 2027 wider, sodass Zulieferer, die regionsübergreifende Plattformen entwickeln, Skalenvorteile erzielen.[1]"Internationaler Rat für sauberen Verkehr", Trend in der Automobilindustrie, theicct.org.

Intelligente Ventile mit OTA-Diagnose

Sensoren, Nahfeldkommunikationschips und Doppelkern-Mikrocontroller verwandeln Ventile in Datenknoten. Parker Hannifins DFplus Generation IV Proportionalventil protokolliert Schaltzykluszählungen und sendet Alarme an das Fahrzeuggateway, das Firmware-Updates übertragen kann, um Durchflusskurven neu zu kalibrieren und so unerwartete Ausfallzeiten für Flottenoperatoren zu reduzieren. Die Einführung intelligenter Ventile beschleunigt sich zunächst im Premiumsegment und kaskadiert dann auf Massenanwendungen, wenn die Kosten sinken und regulatorische Anforderungen an die Emissionsüberwachung zunehmen. Die Konvergenz mechanischer Präzision und digitaler Intelligenz schafft Differenzierungsmöglichkeiten für Zulieferer, die beide Bereiche integrieren können.

Analyse der Hemmniseinflussfaktoren*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kürzung chinesischer Exportrabatte auf pneumatische Unterbaugruppen | –0.30% | Chinesische Exporte, globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Umrüstung von VKM-Werken in Europa 2027–30 | –0.15% | Europa, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Superzyklus der Nickel- und Titanpreise | –0.10% | Globale Lieferketten | Mittelfristig (2–4 Jahre) |

| BEV-Elektronik ersetzt mehrere Ventilsätze | –0.08% | Global, am stärksten in China und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Superzyklus der Nickel- und Titanpreise

Materialkosteninflation erzeugt erheblichen Margendruk für Ventilhersteller, insbesondere für solche, die Premium-Legierungen in Hochleistungsanwendungen verwenden. Titan- und Legierungsventile, obwohl sie das am schnellsten wachsende Materialsegment mit einer CAGR von 5,55 % darstellen, sind mit Kostengegenwind konfrontiert, der die Einführung in preissensiblen Anwendungen begrenzen kann. Die zunehmende Abhängigkeit der Automobilindustrie von fortschrittlichen Materialien zur Gewichtsreduzierung und Leistungssteigerung fällt mit Lieferkettenengpässen und geopolitischen Spannungen zusammen, die die Verfügbarkeit von Rohstoffen beeinflussen. Ausgleichszölle der USA auf Aluminiumstrangpressprofile aus China, einschließlich Automobilkomponenten, veranschaulichen, wie Handelspolitik den Materialkosten-Druck verschärft.[2]"Das tägliche Amtsblatt der Regierung der Vereinigten Staaten", Bundesregister, www.federalregister.gov.

BEV-Elektronik ersetzt mehrere Ventilsätze

Batterie-elektrische Fahrzeuge eliminieren Kraftstoff-, AGR- und Kurbelgehäuseentlüftungsventile und senken damit die lebenslange Teilenachfrage, auch wenn sie Wärmemanagementkreisläufe hinzufügen. Da BEVs bis 2032 voraussichtlich 56 % der Neuverkäufe von Leichtfahrzeugen erreichen werden, sehen sich viele traditionelle Ventillinien mit Volumenrückgängen konfrontiert, was Tier-2-Zulieferer vor die Herausforderung stellt, Werkzeuge umzurüsten oder den Markt für Automobilventile zu verlassen. Während BEVs neue Möglichkeiten bei Wärmemanagementventilen schaffen, kann das Volumen- und Wertpotenzial den Verlust von hochvolumigen VKM-Anwendungen wie Einlass- und Auslassventilen nicht vollständig ausgleichen. Der Zeitpunkt dieses Übergangs variiert regional, wobei China die BEV-Einführung anführt und Europa aggressive Elektrifizierungsvorschriften verfolgt, während Nordamerika und aufstrebende Märkte länger die VKM-Dominanz aufrechterhalten. Zulieferer müssen diesen Übergang sorgfältig navigieren und dabei anhaltende VKM-Investitionen mit der Entwicklung von BEV-Fähigkeiten in Einklang bringen, um Fehlinvestitionen zu vermeiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Motorventile halten das Skalenvolumen, während Kühlmittelventile beschleunigen

Motorventile generierten im Jahr 2025 den größten Umsatzanteil, entsprechend 40,87 % des Marktes für Automobilventile. Turboaufgeladene Kleinmotoren, Zylinderabschaltestrategien und VVT-Upgrades halten Einlass- und Auslassventile weiterhin unverzichtbar, doch elektrische Kühlmittelventile erzielen eine CAGR von 6,82 %, da jedes Hybrid- oder BEV eine Mehrkreis-Wärmeregelung benötigt. Endanwender zahlen heute Aufpreise für verschleißfeste Sitzbeschichtungen und natriumgefüllte Ventilschäfte, die die Entstehung von Hotspots unter Turboladerdruck vermindern.

Digitale Zwillinge simulieren den Durchfluss über Motor-, Batterie- und Kabinenkreisläufe. Diese Integration zwingt Kühlmittelventilhersteller dazu, Temperatur- und Drucksensoren einzubetten und den Elektronikgehalt pro Einheit zu erhöhen. Umgekehrt schwächt sich die Nachfrage nach Kraftstoffeinspritzventilen in BEVs ab, bleibt aber bei Plug-in-Hybriden und aufkommenden Wasserstoff-VKM-Programmen bestehen. Der veränderte Mix aus Verbrennungs- und Elektroanforderungen erhöht den Lebenszeitwert pro Fahrzeug, auch wenn sich die Gesamtstückzahlen verschieben.

Nach Fahrzeugtyp: Gewerbliche Flotten sichern Wachstum

Personenkraftwagen repräsentierten im Jahr 2025 71,12 % des Umsatzes auf dem Markt für Automobilventile, doch mittelgroße und schwere Nutzfahrzeuge verzeichneten mit 2,06 % die höchste CAGR. Fernverkehrs-LKW behalten Diesel- und Wasserstoff-VKM-Routen bei, die robuste Ventilchemien und auf längere Betriebszyklen ausgelegte Designs erfordern. Wasserstoff-Pilotflotten von MAN und Cummins erfordern modifizierte Sitze und Schaftbeschichtungen, um höhere Wassergehalte und Verbrennungsvariabilität zu berücksichtigen. Nutzfahrzeug-Betriebszyklen erfordern verlängerte Wartungsintervalle – manchmal 40.000 Betriebsstunden – sodass Flottenoperatoren prädiktiver Diagnose, die in der Ventil-Firmware eingebettet ist, Priorität einräumen.

Stadtbus- und Lieferflotten elektrifizieren am schnellsten, doch schwere Sattelzugmaschinen und Baumaschinen setzen auf VKM-Optimierung, was die Nachfrage nach Turbolader-Wastegate-Ventilen, AGR und Abgasnachbehandlungsstellgliedern verlängert. Personenwagen-Architekturen konvergieren auf Kleinvolumen-Hybride, was hochvolumige Ventilzählungen reduziert, aber elektronische Kühlmodule hinzufügt, die einige Volumenverluste ausgleichen.

Nach Funktion: Elektrische Magnetventile überholen hydraulische Hauptkomponenten

Hydraulische Ventile hielten im Jahr 2025 einen Umsatzanteil von 43,12 % und sind in Bremskraftverstärkern, Lenkgetrieben und Getriebesteuergeräten verbaut. Elektrische und Magnetventile verzeichnen eine CAGR von 1,69 %, da OTA-fähige Intelligenz, Betriebszyklusüberwachung und lineare Positioniergenauigkeit OEMs ansprechen, die auf software-definierte Fahrzeuge umstellen. Doppelspulen-Direktantrieb-Magnetventile übernehmen jetzt schnelle Schaltungen in integrierten Wärmemanagementmodulen, ersetzen mehrere mechanische Ventile und reduzieren Leckwege.

Hybridaktuierung verbindet elektrohydraulische Prinzipien, um den Energiebedarf zu minimieren und Cybersicherheitsvorschriften zu erfüllen. Das Funktionsspektrum verschwimmt damit, aber elektronisch kommutierte Magnetventile erzielen überproportionalen Wert in fortschrittlichen Antriebssystemen und erhöhen die durchschnittlichen Verkaufspreise im Markt für Automobilventile.

Nach Material: Stahl ist allgegenwärtig, Premium-Legierungen gewinnen Marktanteile

Kostengünstiger Stahl dominierte im Jahr 2025 mit 46,68 % den Umsatz auf dem Markt für Automobilventile. Legierte Stähle bleiben der Standard für Einlass- und Auslassaufgaben, doch Titan- und Nickelbasislegierungen erzielen eine CAGR von 1,52 % dank turbobedingter thermischer Belastungen und Gewichtsreduzierungszielen. Leichte Mehrphasenstähle bieten Mittellösungen für Ventile, die Preis und Leistung ausbalancieren, während Keramiken für bestimmte hochabrasive Aufgaben aufkommen. Handelsbedingter Preisvolatilität veranlasst OEMs, Rohstoffe von mehreren Quellen zu beziehen und additive Fertigungsverfahren für nahezu netzförmige Ventilköpfe zu erkunden.

Recyclingfähigkeit und Lebenszykluskohlenstoffkennzahlen beeinflussen die Materialwahl. Geschlossene Stahlschrottkreislaufprogramme helfen OEMs, ESG-Ziele zu erfüllen, während das Titanrecycling noch in den Anfängen steckt und damit den weitverbreiteten Einsatz außerhalb des Premiumsegments begrenzt.

Nach Antrieb: Hybridkomplexität treibt Premiumnachfrage

Verbrennungsmotoranwendungen dominieren den Markt für Automobilventile mit einem Anteil von etwa 77,62 % im Jahr 2025, was den anhaltenden Vorrang traditioneller Antriebssysteme in der globalen Fahrzeugproduktion widerspiegelt, während Hybridantriebe (HEV/PHEV) mit einer CAGR von 1,78 % bis 2031 das am schnellsten wachsende Segment darstellen. Hybridsysteme erfordern anspruchsvolle Ventilarchitekturen, die traditionelle VKM-Komponenten mit fortschrittlichen Wärmemanagementlösungen für die Batteriekühlung, Temperaturregelung des Elektromotors und integrierte Kabinenheizungssysteme kombinieren.

VKM-Anwendungen sehen sich mit einem allmählichen Marktanteilsverlust konfrontiert, da Elektrifizierungsvorschriften zunehmen, insbesondere in europäischen und chinesischen Märkten, wo regulatorischer Druck den Übergangszeitplan beschleunigt. Nutzfahrzeugsegmente behalten jedoch aufgrund von Nutzlast- und Reichweitenanforderungen, die Diesel und aufkommende Wasserstoffverbrennungstechnologien begünstigen, eine starke VKM-Nachfrage. Hybridantriebe profitieren von regulatorischen Anreizen und der Verbraucherakzeptanz als Brückentechnologie, wobei Plug-in-Hybridvarianten aufgrund ihrer Zweimodus-Betriebsfähigkeiten die anspruchsvollsten Ventilsysteme erfordern.

Nach Vertriebskanal: Ersatzteilmarkt bleibt unverzichtbar

OEM-Programme machten im Jahr 2025 75,74 % des Umsatzes auf dem Markt für Automobilventile aus, doch der Ersatzteilmarkt verzeichnet eine CAGR von 1,31 % auf der Grundlage älterer Fahrzeugflotten und plattformübergreifender Teilegemeinsamkeit. Unabhängige Werkstätten verlassen sich auf modulare Ventilbausätze mit integrierten Sensoren, um moderne Antriebssysteme zu warten. Europäische Verbraucher behalten Fahrzeuge im Durchschnitt 12 Jahre lang, was die Nachfrage nach Ersatz-Abgasregelventilen und Hochdruckkraftstoffpumpenventilen aufrechthält, die die Euro-7-Haltbarkeit erfüllen. In Nordamerika verfolgen Mitfahrdienst- und Lieferflotten vorbeugende Wartung und steigern damit Nachrüstungen intelligenter Ventile, die zustandsbasierte Wartungsintervalle ermöglichen.

Die BEV-Einführung wird letztlich die VKM-spezifischen Ersatzteilmarktvolumen einschränken, doch neue Batteriekühlmittelventile und Kältemittel-Magnetventile eröffnen neue Kategorien. Regionale E-Commerce-Portale bevorzugen Tier-2-Zulieferer, die Diagnosesoftware zusammen mit physischen Teilen bündeln, um Margen zu erhalten, auch wenn sich die Vertriebsstrukturen weiterentwickeln.

Geografische Analyse

Asien-Pazifik belegte im Jahr 2025 mit 52,01 % des Umsatzes auf dem Markt für Automobilventile den ersten Platz. Chinas Lokalisierungsvorschriften und Indiens 100-%-FDI-Politik verankern Investitionen, während Thailand und Vietnam Lieferkettenkapazitäten für regionale OEM-Hubs aufbauen. Hyundais 3-Milliarden-USD-Plan für Indien unterstreicht das langfristige Vertrauen in die lokale Ventilproduktion, und Indonesiens Exportanreize ziehen pneumatische Montagelinien an. Kostenwettbewerbsfähigkeit und eine große Inlandsnachfrage sichern das Asien-Pazifik-Wachstum trotz geopolitischer Risiken. Asien-Pazifik wird im Prognosezeitraum voraussichtlich das stärkste Wachstum mit einer CAGR von 3,08 % verzeichnen.

In Südamerika wird eine ausgeprägte Nachfrage nach Automobilventilen erwartet. Stellantis' brasilianisches Projekt im Wert von 30 Milliarden Brasilianischen Real und BYDs 1-Milliarden-USD-Werk in der Türkei unterstreichen das OEM-Interesse an kosteneffizienten Fertigungsstandorten in der Nähe von Rohstoffen. Brasiliens Rota-2030-Programm bietet Steuererleichterungen für emissionsarme Technologien und motiviert Zulieferer, AGR- und Kühlmittelventil-Produktionszellen einzurichten. Argentiniens Vorstoß zur Komponentenlokalisierung weitet Zuliefererpräsenz aus und gleicht Währungsvolatilität aus.

Europa und Nordamerika sind reif, aber innovationsintensiv. Euro 7 und EPA 29 fördern Investitionen in fortschrittliche AGR- und VVT-Ventile in Deutschland, Frankreich und den Vereinigten Staaten. Die Türkei gedeiht als Brückenmarkt, nachdem sie 2023 1,4 Millionen Fahrzeuge produziert hat und bei der europäischen Nutzfahrzeugproduktion an erster Stelle liegt. Der Nahe Osten und Afrika gewinnen an Bedeutung, angeführt von Saudi-Arabiens 2,9-Milliarden-USD-Automobilcluster aus dem Jahr 2024, der EV-Kühlventillinien für regionale Exportkorridore umfasst.

Wettbewerbslandschaft

Die Zuliefererbasis bleibt mäßig fragmentiert. Denso, Bosch und BorgWarner nutzen umfangreiche VKM-Portfolios und lenken gleichzeitig F&E in Richtung intelligenter Wärmemanagementventile und wasserstofftauglicher Hardware. BorgWarners „Charging Forward”-Strategie zielt auf einen EV-Umsatz von 10 Milliarden USD bis 2027 ab und belegt die Kapitalumlenkung ohne Aufgabe profitabler Turbolader- und AGR-Linien.

Mittelgroße Akteure wie Valeo und Pierburg sind auf Kühlmittel- und Vakuumventile spezialisiert und kooperieren mit Halbleiterlieferanten, um Diagnose zu integrieren. Continentals geplante Abspaltung seiner Automobilsparte im Jahr 2025 signalisiert Portfolio-Fokussierung und spiegelt Aptivs frühere Ausrichtung auf Elektronik wider. Digitale Fabrikprogramme wie Continentals DIAZI verkürzen Durchlaufzeiten und verbessern die Rückverfolgbarkeit, was für die Euro-7-Garantiekonformität entscheidend ist.

Die Konsolidierung beschleunigt sich, da Rohstoffinflation und Software-Investitionen kleinere Tier-2-Zulieferer belasten. Jüngste Private-Equity-Transaktionen, darunter Apollo Fund Xs Einstieg in Tenneco's Clean-Air-Sparte, verschaffen kapitalintensiven Ventilprogrammen Spielraum für Umrüstungen. Wachstumschancen konzentrieren sich auf die Wasserstoff-VKM-Luftstromregelung, integrierte Wärmemanagementmodule und OTA-aktualisierbare Magnetventile.

Marktführer im Bereich Automobilventile

Denso Corporation

BorgWarner Inc.

Robert Bosch GmbH

Valeo SE

AISIN Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Robert Bosch, LLC gab die Aufnahme von 82 Teilenummern für den Automobil-Ersatzteilmarkt in mehreren Produktkategorien im ersten Quartal 2025 bekannt und erweiterte damit die Abdeckung auf nahezu 63 Millionen in Betrieb befindliche Fahrzeuge. Die neuen Teilenummern erweiterten das Sortiment des Unternehmens um Sensoren, Bremsen, Zündspulen, Zündkerzen, Kraftstoffeinspritzdüsen, Ventile und Klimakompressoren.

- Februar 2025: Tenneco sicherte sich eine Investition von Apollo Fund X zur Skalierung der Antriebsstrang-Ventilproduktion und Industrie-4.0-Upgrades.

- Juli 2024: Valeo erweiterte sein AGR-Ventil-Portfolio durch die Einführung von 46 neuen Referenzen und brachte damit sein Erstausrüstungs-Know-how auf den Automobil-Ersatzteilmarkt.

Globaler Berichtsumfang des Marktes für Automobilventile

Automobilventile sind mechanische Komponenten, die in einem Verbrennungsmotor verwendet werden und den Kraftstofffluss in und aus dem Motorzylinder während des Betriebs ermöglichen.

Der Markt für Automobilventile ist nach Anwendungstyp, Fahrzeugtyp, Funktionstyp, Vertriebskanal und Geografie segmentiert. Basierend auf dem Anwendungstyp ist der Markt in Motorventile, Klimaanlagenventile, Kraftstoffsystemventile, AGR-Ventile und Sonstige unterteilt. Basierend auf dem Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge unterteilt. Basierend auf dem Funktionstyp ist der Markt in Pneumatik, Hydraulik und Elektrik unterteilt. Basierend auf dem Vertriebskanal ist der Markt in OEM und Ersatzteilmarkt unterteilt. Basierend auf der Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt unterteilt. Für jedes Segment wurden Marktgröße und -prognose auf der Grundlage des Wertes (in Milliarden USD) erstellt.

| Motorventile | Einlassventile |

| Auslassventile | |

| Ventile mit variabler Ventilsteuerung | |

| Zylinderabschaltventile | |

| Klima- und Wärmemanagementventile | Expansionsventile |

| Kühlmittelregelventile | |

| Kraftstoffsystemventile | |

| AGR-Ventile | |

| Brems- und Sicherheitsventile (ABS, Druckbegrenzer) |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittlere und schwere Nutzfahrzeuge |

| Pneumatisch | Konventionell |

| Intelligente Mechatronik | |

| Hydraulisch | Direktwirkend |

| Vorgesteuert | |

| Elektrisch / Magnetventil | Schrittmotor |

| Stahl |

| Titan und Legierungen |

| Aluminiumlegierungen |

| Keramik und Verbundwerkstoffe |

| Verbrennungsmotor (VKM) |

| Hybridantrieb (HEV/PHEV) |

| OEM |

| Ersatzteilmarkt |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest Nordamerikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Rest Asien-Pazifiks | |

| Naher Osten und Afrika | Türkei |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Israel | |

| Südafrika | |

| Ägypten | |

| Rest des Nahen Ostens und Afrikas |

| Nach Anwendungstyp | Motorventile | Einlassventile |

| Auslassventile | ||

| Ventile mit variabler Ventilsteuerung | ||

| Zylinderabschaltventile | ||

| Klima- und Wärmemanagementventile | Expansionsventile | |

| Kühlmittelregelventile | ||

| Kraftstoffsystemventile | ||

| AGR-Ventile | ||

| Brems- und Sicherheitsventile (ABS, Druckbegrenzer) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittlere und schwere Nutzfahrzeuge | ||

| Nach Funktionstyp | Pneumatisch | Konventionell |

| Intelligente Mechatronik | ||

| Hydraulisch | Direktwirkend | |

| Vorgesteuert | ||

| Elektrisch / Magnetventil | Schrittmotor | |

| Nach Materialtyp | Stahl | |

| Titan und Legierungen | ||

| Aluminiumlegierungen | ||

| Keramik und Verbundwerkstoffe | ||

| Nach Antrieb | Verbrennungsmotor (VKM) | |

| Hybridantrieb (HEV/PHEV) | ||

| Vertriebskanal | OEM | |

| Ersatzteilmarkt | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest Nordamerikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest Asien-Pazifiks | ||

| Naher Osten und Afrika | Türkei | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Israel | ||

| Südafrika | ||

| Ägypten | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der derzeitige Markt für Automobilventile?

Der Markt wird im Jahr 2026 auf 27,73 Milliarden USD bewertet und soll bis 2031 einen Wert von 29,17 Milliarden USD erreichen.

Welches Ventilsegment wächst am schnellsten?

Elektrische Kühlmittelventile weisen mit einer CAGR von 6,82 % bis 2031 das höchste Wachstum auf, angetrieben durch das Wachstum in batterie-elektrischen und hybriden Wärmemanagementkreisläufen.

Wie wird Euro 7 die Ventilnachfrage beeinflussen?

Euro 7 erhöht die Haltbarkeit auf 8 Jahre/160.000 km und verschärft die NOx-Grenzwerte, was die Nachfrage nach Premium-AGR- und VVT-Ventilen erhöht, die Korrosion widerstehen und eine präzise Verbrennungssteuerung ermöglichen.

Warum sind Nutzfahrzeuge für Ventilzulieferer wichtig?

Mittlere und schwere Nutzfahrzeuge behalten länger VKM-Antriebssysteme und benötigen robuste Hochleistungsventile, was die stärkste CAGR von 2,06 % unter den Fahrzeugtypen erzielt.

Welche Rolle spielen intelligente Ventile in modernen Antriebssystemen?

Intelligente Ventile integrieren Sensoren und OTA-Diagnose, ermöglichen vorausschauende Wartung und präzise Durchflussregelung und unterstützen OEM-Bestrebungen hin zu software-definierten Fahrzeugen.

Wie beeinflusst Materialpreisvolatilität das Ventildesign?

Steigende Nickel- und Titanpreise belasten die Margen und fördern die Erkundung alternativer Legierungen und additiver Fertigungsverfahren, die Kosten und thermische Leistung ausbalancieren.

Seite zuletzt aktualisiert am: