Marktgröße und Marktanteil des Automobil-Nockenwellenmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

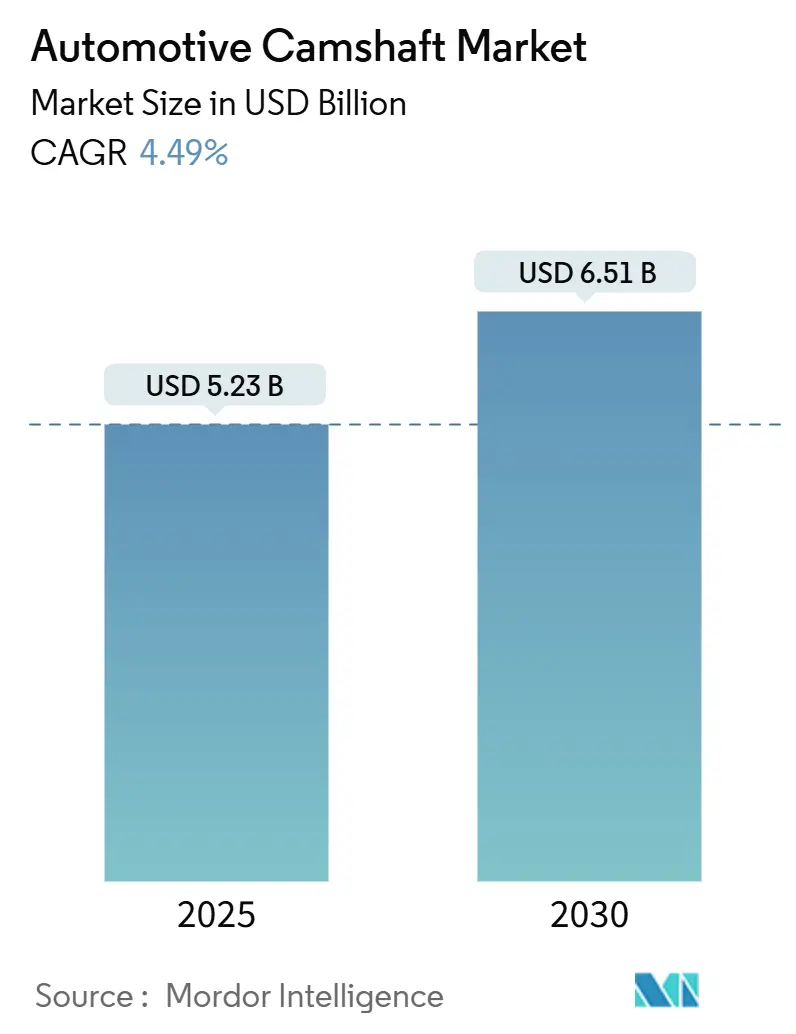

| Marktgröße (2025) | 5.23 Milliarden US-Dollar |

| Marktgröße (2030) | 6.51 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.49% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Automobil-Nockenwellenmarkts von Mordor Intelligence

Die Marktgröße des Automobil-Nockenwellenmarkts belief sich im Jahr 2025 auf 5,23 Milliarden USD und wird voraussichtlich mit einer CAGR von 4,49 % auf 6,51 Milliarden USD bis 2030 wachsen. Die anhaltende Nachfrage nach Verbrennungsmotorkomponenten, Änderungen in den Spezifikationen von Hybrid-Antriebssträngen sowie eine robuste Personenkraftwagenproduktion im asiatisch-pazifischen Raum stützen die kurzfristige Expansion. Hybridmodelle halten den Nockenwellenanteil auch dann relevant, wenn die Akzeptanz von batterieelektrischen Fahrzeugen regional ungleichmäßig zunimmt. Leichte Hohlbauweisen und Präzisionsbearbeitung stärken die durchschnittlichen Verkaufspreise, während die Aktivität im Performance-Aftermarket den Wert pro Einheit steigert. Zulieferer, die ihre Kapazitäten auf die asiatisch-zentrierte Fahrzeugproduktion und hybridfähige Spezifikationen ausrichten, sind am besten positioniert, um den Wandel zu bewältigen.

Wichtigste Erkenntnisse des Berichts

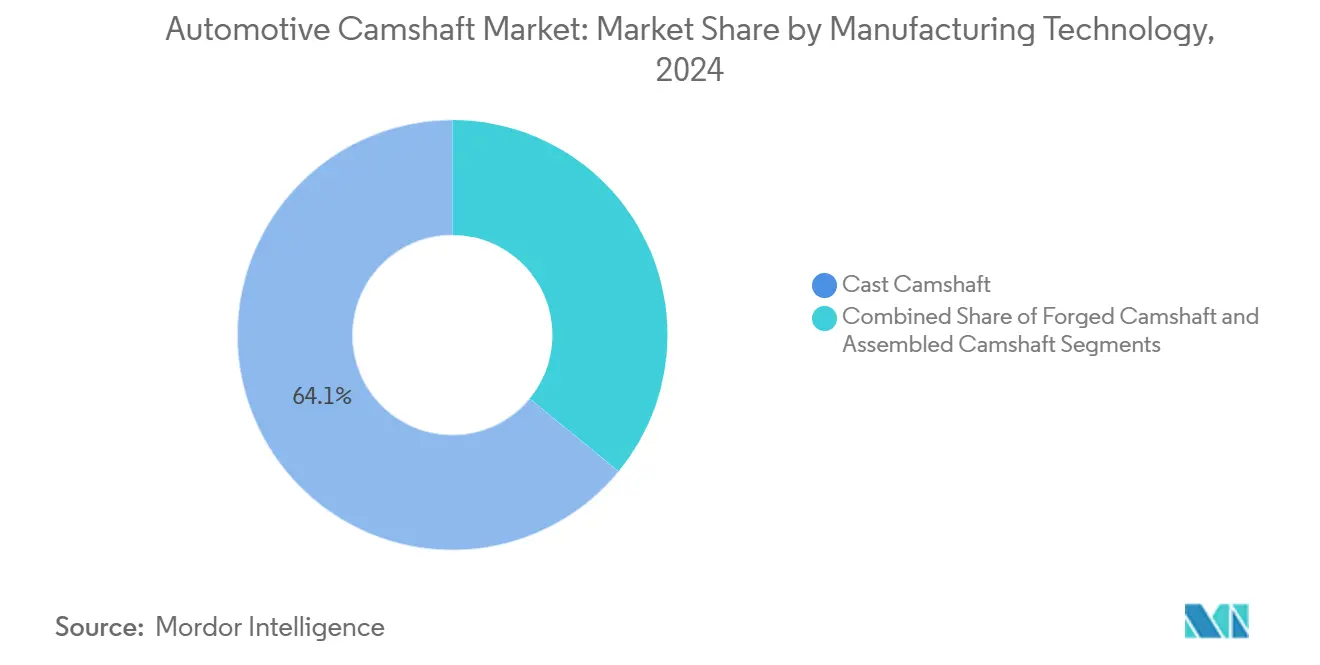

- Nach Fertigungstechnologie entfielen im Jahr 2024 64,07 % des Marktanteils des Automobil-Nockenwellenmarkts auf gegossene Nockenwellen, während montierte Nockenwellen bis 2030 voraussichtlich mit einer CAGR von 6,18 % wachsen werden.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2024 einen Anteil von 50,12 % an der Marktgröße des Automobil-Nockenwellenmarkts, während mittlere und schwere Nutzfahrzeuge bis 2030 die schnellste CAGR von 4,78 % verzeichnen sollen.

- Nach Kraftstofftyp dominierten Benzinmotoren mit einem Anteil von 73,37 % am Marktanteil des Automobil-Nockenwellenmarkts im Jahr 2024, und das Teilsegment Benzin-Mildhybrid soll im Prognosezeitraum mit einer CAGR von 6,79 % wachsen.

- Nach Vertriebskanal entfielen im Jahr 2024 81,63 % des Marktanteils des Automobil-Nockenwellenmarkts auf OEM-Lieferungen, doch der Aftermarket soll über den Prognosehorizont eine CAGR von 7,12 % erzielen.

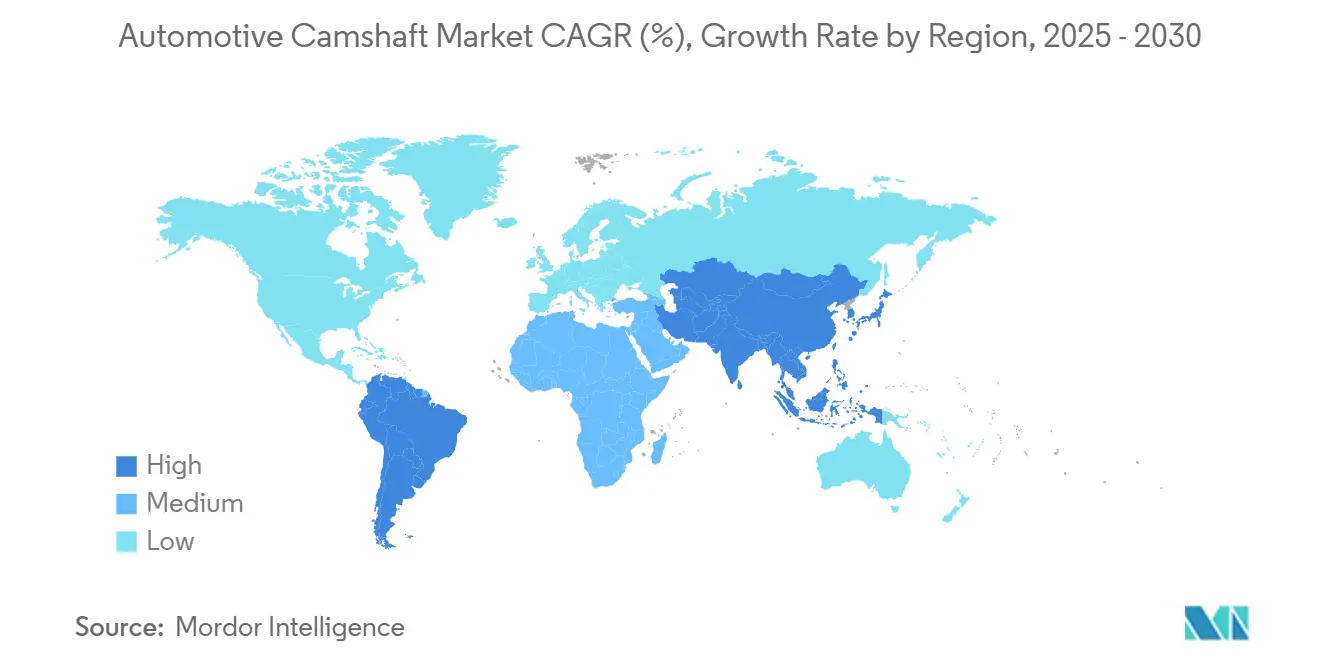

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2024 mit einem Anteil von 45,47 % am Marktanteil des Automobil-Nockenwellenmarkts, während Südamerika mit einer CAGR von 5,87 % bis 2030 die am schnellsten wachsende Region sein wird.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Automobilnockenwellen-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Produktion von Personenkraftwagen und leichten Nutzfahrzeugen | +1.8% | Global, mit zentraler Führungsrolle des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| DOHC- und VVT-Architekturen | +1.2% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Alternder Fahrzeugbestand | +0.9% | Nordamerika und Europa vorrangig | Kurzfristig (≤ 2 Jahre) |

| Leichte Hohl- und Montagenockenwellen | +0.6% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Kostengünstige asiatische Auslagerung | +0.5% | Fertigung im asiatisch-pazifischen Raum, globale Auswirkungen auf die Lieferkette | Mittelfristig (2–4 Jahre) |

| Performance-Tuning-Boom | +0.3% | Aftermarket-Fokus in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Robustes Wachstum der globalen Produktion von Personenkraftwagen und leichten Nutzfahrzeugen

Die globale Fahrzeugproduktion blieb widerstandsfähig. Stabile OEM-Produktionspläne gewährleisten vorhersehbare Nockenwellenvolumina, und Hybridfahrzeuge erhalten die Nachfrage nach Ventiltrieben aufrecht, während die reine Akzeptanz von batterieelektrischen Fahrzeugen geografisch ungleichmäßig bleibt. Die Expansion leichter Nutzfahrzeuge im Zusammenhang mit der E-Commerce-Logistik stützt zudem lasttragende Benzin- und Dieselmotoren. Die Konzentration von Montagewerken im asiatisch-pazifischen Raum kommt Zulieferern in der Nähe regionaler Knotenpunkte zugute, senkt Frachtkosten und verkürzt Vorlaufzeiten. Diese Bedingungen geben den Herstellern ein mehrjähriges Zeitfenster, um hybridfähige Produktlinien zu verfeinern, bevor die Durchdringung batterieelektrischer Fahrzeuge die Verbrennungsmotorvolumina wesentlich verringert.[1]„China – Flash-Bericht, Automobilproduktionsvolumen, 2024,” MarkLines, marklines.com

Weitverbreitete Einführung von DOHC- und VVT-Architekturen

Doppelte Obenwellen- und variable Ventilsteuerungssysteme erfordern zusätzliche Nockenwellen und präzisionsgefertigte Phasensteller, was den Inhalt pro Motor erhöht. Automobilhersteller wenden diese Architekturen segmentübergreifend an, um die Leistungsdichte zu steigern und strenge Emissionsvorschriften einzuhalten. Der Technologiewandel erhöht die metallurgischen Anforderungen und eröffnet Möglichkeiten für Premiumlegierungsrohlinge und Einsatzhärtungsdienstleistungen. Zulieferer, die bei der Präzisionsschleifbearbeitung mit engen Toleranzen versiert sind, erzielen höhere Margen, da OEMs für schrittweise Effizienzgewinne zahlen. Die fortgesetzte Einführung in Schwellenländern hält die Aufträge aufrecht, auch wenn reife Märkte auf Hybridfahrzeuge umschwenken.

Alternder Fahrzeugbestand als Treiber der Ersatznachfrage

Das Durchschnittsalter der Fahrzeuge auf US-amerikanischen Straßen überstieg im Jahr 2024 12 Jahre, was die Häufigkeit größerer Motorüberholungen erhöht. Längere Besitzzyklen steigern die Nachfrage nach Ersatznockenwellen, insbesondere bei leistungsorientierten Modellen, bei denen der Verschleiß schneller voranschreitet. Aftermarket-Kanäle erfreuen sich überlegener Stückökonomie, da die Preisgestaltung weniger durch OEM-Kostensenkungsinitiativen eingeschränkt ist. Händler mit breiter SKU-Abdeckung und starker E-Commerce-Präsenz können Endverbraucherkäufe direkt erfassen. Eine stabile Ersatznachfrage puffert Zulieferer auch dann ab, wenn die Neufahrzeugproduktion zurückgeht.

Leichte Hohl- und Montagenockenwellen für die Hybridintegration

Hybrid-Antriebsstränge verschärfen die Packaging-Einschränkungen und machen gewichtsoptimierte Hohlnockenwellen attraktiv. Montierte Bauweisen reduzieren die Masse um etwa 10–15 %, ermöglichen gleichzeitig integrierte Ölkanäle und Sensorhalterungen – Vorteile, die eine CAGR-Prognose von 6,18 % für das Teilsegment angetrieben haben. Diese Merkmale entsprechen den Zielen der Automobilhersteller, das Batteriegewicht auszugleichen und die rein elektrische Reichweite zu verlängern. Frühe Anwender in Japan, den Vereinigten Staaten und europäischen Premiummarken validieren die Technologie und fördern die Hochskalierung des Volumens sowie Kapitalinvestitionen in reibungsgeschweißte Rohrleitungslinien.

Hemmnisauswirkungsanalyse des Automobilnockenwellen-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Wandel zu batterieelektrischen Fahrzeugen | -2.1% | Global, angeführt von Europa und China | Langfristig (≥ 4 Jahre) |

| Rohstoffpreisvolatilität | -0.8% | Globale Auswirkungen auf die Fertigung | Kurzfristig (≤ 2 Jahre) |

| Insourcing und Konsolidierung der Lieferantenbasis | -0.6% | Fokus auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nockenlose Ventilbetätigungstechnologien | -0.3% | Zunächst auf Premiumsegmente beschränkt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Wandel zu batterieelektrischen Fahrzeugen verringert langfristige Verbrennungsmotorvolumina

Batterieelektrische Fahrzeuge dominierten im Jahr 2024 die chinesische Produktion – ein Fortschritt, der mechanische Nockenwellen aus ganzen Antriebssträngen eliminiert. Ähnliche Vorschriften in Europa beschleunigen den Rückgang konventioneller Motoren und setzen Zulieferer unter Druck, sich in Hybridfahrzeuge oder angrenzende Komponenten zu diversifizieren. Werke, die auf gegossene Nockenwellen spezialisiert sind, sehen sich nach 2030 mit Kapazitätsunterauslastung konfrontiert, sofern sie nicht auf alternative Produkte umgerüstet werden. Kapitalintensive Gießereien tragen ein erhöhtes Risiko gestrandeter Vermögenswerte, da Automobilhersteller ihre Investitionszyklen für Elektrofahrzeuge festlegen.

Rohstoffpreisvolatilität drückt auf die Margen

Schwankende Stahlpreise erzeugen Margendruck für Nockenwellenhersteller und betreffen insbesondere kleinere Zulieferer mit begrenzten Absicherungsmöglichkeiten und langfristigem Vertragsschutz. Rohstoffkosten machen die Preisvolatilität zu einem erheblichen Rentabilitätsrisiko. Speziallegierungen für Hochleistungsnockenwellen verstärken die Exponierung. Zulieferer suchen nach mehrjährigen Preisklauseln oder indexgebundenen Verträgen, müssen jedoch häufig Margen im Austausch gegen Volumensicherheit einbüßen. Bestandsoptimierungs- und Schrottrecyclinginitiativen gleichen die Volatilität teilweise aus, erfordern jedoch eine disziplinierte Umsetzung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Automobilnockenwellen-Markts

Nach Fertigungstechnologie:

Dominanz der Gussnockenwellen steht der Innovation bei Montagenockenwellen gegenüberDie Marktgröße des Automobil-Nockenwellenmarkts für Gussprodukte belief sich auf 64,07 % des globalen Umsatzes, was auf ausgereifte Werkzeuge und niedrige Stückkosten zurückzuführen ist. Hochvolumige Personenkraftwagenproduktionsprogramme im asiatisch-pazifischen Raum erhalten die Nachfrage nach Gussnockenwellen aufrecht, und gemeinsame Gießereikapazitäten fördern Skaleneffekte. Geschmiedete Nockenwellen nehmen einen kleineren Anteil ein und sind in schweren Dieselmotoren verankert, wo extreme Ermüdungsbeständigkeit Premiumpreise rechtfertigt. Kostenbewusstsein bei Einstiegsfahrzeugen verlangsamt die Migration zu teureren Alternativen.

Für montierte Nockenwellen wird eine CAGR von 6,18 % prognostiziert, die den breiteren Automobil-Nockenwellenmarkt übertrifft. Hohlrohre, die durch Reibungsschweißen mit Nockenpaketgruppen verbunden werden, reduzieren die Masse um bis zu 15 % und ermöglichen interne Ölkanäle, die die Schmierung verbessern. Hybridfahrzeuge profitieren von diesen Eigenschaften, da eine reduzierte Hin- und Herbewegungsmasse die NVH-Nachteile häufiger Start-Stopp-Vorgänge mindert. Frühe Anwender in Japan und Deutschland validieren die Haltbarkeit und fördern Kapitalinvestitionen in Laserschweißungs- und Präzisionsvorrichtungslinien.[2]„Fähigkeiten zur Umsatzsteigerung mit patentierten Technologien im neuen Geschäftsjahr.” Autocar Professional, segmenty.com

Nach Fahrzeugtyp:

Personenkraftwagen führen, während Nutzfahrzeugsegmente beschleunigenPersonenkraftwagen generierten im Jahr 2024 50,12 % des Marktanteils des Automobil-Nockenwellenmarkts, eine Position, die durch die Großserienproduktion in China, Indien und den ASEAN-Ländern gestützt wird. Kompakt- und Mittelklasse-Benzinmodelle setzen auf Doppelnockenwellenarchitekturen, um Kraftstoffverbrauchsnormen zu erfüllen. Der Elektrifizierungsfortschritt in Europa dämpft das Wachstum, doch Nachrüstoptionen und Überlegungen zu niedrigeren Gesamtbetriebskosten erhalten die Präferenz für Verbrennungsmotoren in Schwellenländern aufrecht. Zulieferer nutzen modulare Nockendesigns, um Volumenprogramme ohne maßgeschneiderte Werkzeuge abzudecken.

Für mittlere und schwere Nutzfahrzeuge wird bis 2030 eine CAGR von 4,78 % prognostiziert, angetrieben durch Infrastrukturausgaben, Rohstofflogistik und interregionalen Handel. Dieselmotoren bleiben aufgrund von Drehmomantanforderungen und der Kraftstoffinfrastruktur unverzichtbar, was robuste geschmiedete oder hartgegossene Nockenwellen unentbehrlich macht. Flottenoperatoren bevorzugen Motoren mit verlängerten Überholungsintervallen, was das Interesse an nitrierten Oberflächen und verbesserter Lagermetallurgie fördert. Aftermarket-Überholungszyklen fügen einen lukrativen Zweitlebens-Umsatzstrom hinzu.

Nach Kraftstofftyp:

Benzindominanz mit HybridintegrationBenzinmotoren machten im Jahr 2024 73,37 % des Marktanteils des Automobil-Nockenwellenmarkts aus, unterstützt durch die Verfügbarkeit der Raffinerieinfrastruktur, Kostenwettbewerbsfähigkeit und Leistungsmerkmale, die den Verbraucherpräferenzen entsprechen. Direkteinspritzung und Turboaufladung erhöhen die Belastungsniveaus und veranlassen Zulieferer, hochfestere Legierungsgussteile einzusetzen. Die Marktgröße des Automobil-Nockenwellenmarkts für Benzin-Mildhybrid-Systeme soll sich ausweiten, was die Strategien der Automobilhersteller widerspiegelt, den Kraftstoffverbrauch zu verbessern und gleichzeitig die vertraute Verbrennungsmotorarchitektur und Fertigungsinfrastruktur beizubehalten.

Diesel, mit einer CAGR von 6,79 % wachsend, konzentriert sich auf Nutzfahrzeuge und ausgewählte Pickup-Modelle und unterstützt ein stetiges, aber langsameres Wachstum. Kosten für die Abgasnachbehandlung begrenzen die Expansion in kleine Personenkraftwagen, doch schwere Anwendungen profitieren weiterhin von überlegener Kraftstoffeffizienz. Nockenwellenlieferanten, die Dieselprogramme bedienen, konzentrieren sich auf induktionsgehärtete Nocken und mikropolierte Lagerzapfen, um erhöhten Zylinderdrücken entgegenzuwirken. Mit zunehmender Hybridintegration entstehen neue Nockenwellenspezifikationen, darunter erhöhte Haltbarkeit für Start-Stopp-Betrieb, verfeinerte Ventilsteuerung zur Synchronisation mit Elektromotoren sowie Designanpassungen für Batteriesysteme und elektrische Antriebskomponenten.

Nach Vertriebskanal:

OEM-Stabilität trifft auf Aftermarket-WachstumOEM-Kanäle halten im Jahr 2024 81,63 % der Marktgröße des Automobil-Nockenwellenmarkts und bieten Volumenstabilität sowie vorhersehbare Nachfragemuster, die Fertigungsskaleneffekte und langfristige Lieferantenbeziehungen unterstützen, die für die Teilnahme an der Automobilindustrie unerlässlich sind. Standardisierungsinitiativen rationalisieren Teilenummern und ermöglichen es den Herstellern, Werkzeuge über globale Motorfamilien hinweg zu amortisieren. Preissenkungsklauseln und Gewährleistungshaftung komprimieren die Margen und fördern Investitionen in Automatisierung und inline-Qualitätsprüfung zur Kostensenkung.

Der Aftermarket ist auf eine gesunde CAGR von 7,12 % ausgerichtet, angetrieben durch einen alternden Fahrzeugbestand und Enthusiasten-Upgrades. E-Commerce-Portale und Social-Media-Tutorials demokratisieren den Zugang zu Performance-Nockenwellen-Kits, und spezialisierte Händler bündeln passende Stößel und Federn für den Endverbraucherkomfort. Höhere durchschnittliche Verkaufspreise gleichen geringere Volumina aus, und Direktvertriebsmodelle steigern die Rentabilität. Zulieferer nutzen Rapid Prototyping, um Kataloge mit Nischenschliffen für turboaufgeladene Motoren zu aktualisieren.

Geografische Analyse

APAC-Automobilnockenwellen-Markt

Asien-Pazifik hielt im Jahr 2024 einen Anteil von 45,47 % am Umsatz des Automobilnockenwellen-Markts, angetrieben durch Chinas zweistelliges Wachstum im indischen Pkw-Segment. Regionale Lieferketten kombinieren vertikal integrierte Eisengießereien mit kostengünstiger CNC-Endbearbeitung und nutzen die Preisgestaltung lokaler Lieferanten. Japan und Südkorea ergänzen die Hochpräzisionskapazitäten für Premiummotoren, während Südostasien zollfreie Exportzonen bietet. Die rasche Einführung von Elektrofahrzeugen (NEV) in China stellt eine langfristige Bedrohung dar, doch Hybridfahrzeuge und exportorientierte Verbrennungsmotorproduktion sichern die kurzfristige Auslastung. Politische Anreize zur Förderung der heimischen Fertigung verankern die Nachfrage nach Nockenwellen zusätzlich.

Südamerika-Automobilnockenwellen-Markt

Südamerika wird bis 2030 mit einer CAGR von 5,87 % als das am schnellsten wachsende Gebiet prognostiziert. Die wirtschaftliche Stabilisierung in Brasilien und Argentinien belebt die Produktion von Leichtfahrzeugen, und regionale Handelsabkommen fördern die Lokalisierung von Antriebsstrangkomponenten. Die Verbreitung von Verbrennungsmotoren hält an, da sich die Ladeinfrastruktur langsam entwickelt, was die Relevanz von Nockenwellen verlängert. Lieferanten, die Bearbeitungszentren in der Nähe von São Paulo oder Córdoba errichten, profitieren von niedrigeren Logistikkosten und reduzierten Einfuhrzöllen. Der regionale Fokus auf Nutzfahrzeuge verstärkt die Nachfrage nach langlebigen Schmiededesigns.

Automobilnockenwellen-Markt in Nordamerika und Europa

In den Vereinigten Staaten sorgt die Beliebtheit von Pickups und SUVs für erhebliche Motorhubraumgrößen, was höhere Nockenwelleneinheitsgewichte unterstützt. Dennoch reduzieren staatliche Anreize für Elektromodelle schrittweise die Stückzahlen. Europa sieht sich strengeren CO₂-Zielen und städtischen Nullemissionszonen gegenüber, was die Hybrideinführung beschleunigt und den reinen Verbrennungsmotorenbau dämpft. Dennoch bieten lebhafte Hochleistungs-Aftermarket-Kulturen in Deutschland, dem Vereinigten Königreich und den Vereinigten Staaten Premiumchancen, während die Schwerlastkraftwagensegmente stabil bleiben.

Wettbewerbslandschaft

Der Automobil-Nockenwellenmarkt ist mäßig konzentriert, wobei MAHLE, Thyssenkrupp und Kautex Textron die Führung übernehmen. Die Größe verschafft diesen Marktführern Einkaufsmacht bei Roheisen, Legierungselementen und der Beschaffung von Schneidwerkzeugen. Globale Präsenz ermöglicht eine regionsübergreifende Kapazitätsbalancierung zur Minderung von Währungs- und Frachtvolatilität. Gemeinsame Entwicklungsprogramme mit OEMs für montierte Nockenwellen sichern frühen Designeinfluss und stärken den Incumbentenstatus.

Technologieführerschaft ist zum primären Differenzierungsmerkmal geworden. MAHLE setzt lasergeschweißte Hohlwellen für europäische Hybridmotoren ein und erzielt zweistellige Gewichtseinsparungen. Thyssenkrupps präzisionsgeschmiedete Nocken und Induktionshärtung liefern verlängerte Haltbarkeit für US-amerikanische Pickup-Trucks. Kautex Textron nutzt Verbundwerkstoff-über-Metall-Rohrtechnologie zur Integration von Ölkanälen und reduziert sekundäre Bearbeitungsschritte. Kleinere regionale Unternehmen besetzen Nischen bei Performance-Frästeilen und Oldtimer-Motorrestaurierungen, wo Flexibilität und Kundennähe die Skalierung überwiegen.

Strategische Maßnahmen umfassen Kapazitätserweiterungen in kostengünstigen Regionen und F&E-Zusammenarbeit mit Aktuatorspezialisten, die nockenlose Systeme erforschen. Jüngste Joint Ventures in Indien und Mexiko zielen darauf ab, Endbearbeitungsoperationen in der Nähe von OEM-Montagewerken zu lokalisieren und Vorlaufzeiten um bis zu zwei Wochen zu verkürzen. Patentanmeldungen für Mechanismen mit variablem Hub und reibungsmindernde Beschichtungen steigen weiter an und untermauern den Margenschutz angesichts des Preisdrucks. Die Konsolidierung bleibt moderat, da vielfältige Motorfamilien und Aftermarket-Kanäle die Dominanz einer Handvoll Zulieferer verhindern.

Marktführer der Automobil-Nockenwellenbranche

MAHLE GmbH

Thyssenkrupp AG

Kautex Textron

Precision Camshafts Ltd

Linamar Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

In diesem Bericht behandelte Unternehmen im Automobilnockenwellen-Markt

- MAHLE GmbH

- Thyssenkrupp AG

- Kautex Textron (CWC)

- Precision Camshafts Ltd

- JD Norman Industries (Park-Ohio)

- Linamar Corporation

- Hirschvogel Holding GmbH

- Engine Power Components Inc.

- ESTAS Camshaft

- Comp Performance Group

- Crankshaft Machine Company

- Aichi Forge USA Inc.

- Varroc Group

- Shadbolt Cams

- Crower Cams and Equipment Co.

- Schaeffler Technologies AG and Co. KG

- BorgWarner Inc.

- Robert Bosch GmbH

- Eaton Corporation plc

- Hitachi Astemo

- Mitsubishi Motors Powertrain

Jüngste Branchenentwicklungen im Automobilnockenwellen-Markt

- April 2025: Delphi fügte seinem nordamerikanischen Aftermarket-Portfolio 56 neue Teilenummern hinzu, darunter mehrere Nockenwellensensoren für nahezu 43 Millionen Fahrzeuge im Betrieb.

- Januar 2025: Elgin PRO-STOCK führte fünf in den USA hergestellte Performance-Nockenwellen-Kits für Straßen- und Rennsporttriebwerke ein.

- Dezember 2024: TVS Motor stellte die RT-XD4-Motorplattform vor, die eine doppelte Obenwelle mit einem geteilten Kurbelgehäuse zur Reduzierung des Ölverbrauchs aufweist.

- Oktober 2024: BGA veröffentlichte das DV5-8-mm-Nockenwellen-Kit (CS2335FK) zur Verbesserung der Nockenhaltbarkeit für PSA-Motoren.

Berichtsumfang des globalen Automobil-Nockenwellenmarkts

Überblick über die Segmentierung

| Gegossene Nockenwelle |

| Geschmiedete Nockenwelle |

| Montierte Nockenwelle |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittlere und schwere Nutzfahrzeuge |

| Benzin |

| Diesel |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fertigungstechnologie | Gegossene Nockenwelle | |

| Geschmiedete Nockenwelle | ||

| Montierte Nockenwelle | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittlere und schwere Nutzfahrzeuge | ||

| Nach Kraftstofftyp | Benzin | |

| Diesel | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Automobil-Nockenwellenmarkt im Jahr 2025?

Er wird auf 5,23 Milliarden USD geschätzt, mit einer prognostizierten CAGR von 4,49 % bis 2030.

Welche Fertigungstechnologie führt den globalen Umsatz an?

Gegossene Nockenwellen dominieren mit einem Anteil von 64,07 %, obwohl montierte Designs am schnellsten wachsen.

Welche Region wird bis 2030 am schnellsten wachsen?

Südamerika soll die höchste CAGR von 5,87 % verzeichnen.

Warum steigt die Aftermarket-Nachfrage?

Ein alternder Fahrzeugbestand und eine Performance-Tuning-Kultur treiben eine CAGR von 7,12 % im Aftermarket-Umsatz an.

Wie wirkt sich die Elektrifizierung auf Nockenwellenlieferanten aus?

Hybridfahrzeuge erhalten die Nachfrage kurzfristig aufrecht, doch die zunehmende Einführung batterieelektrischer Fahrzeuge in Europa und China wird die langfristigen Verbrennungsmotorvolumina schrittweise reduzieren.

Seite zuletzt aktualisiert am: