Marktgröße und Marktanteil für Automobil-Motorventile

Marktübersicht

| Studienzeitraum | 2024 - 2030 |

|---|---|

| Marktgröße (2025) | 5.81 Milliarden US-Dollar |

| Marktgröße (2030) | 6.08 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 0.91% CAGR |

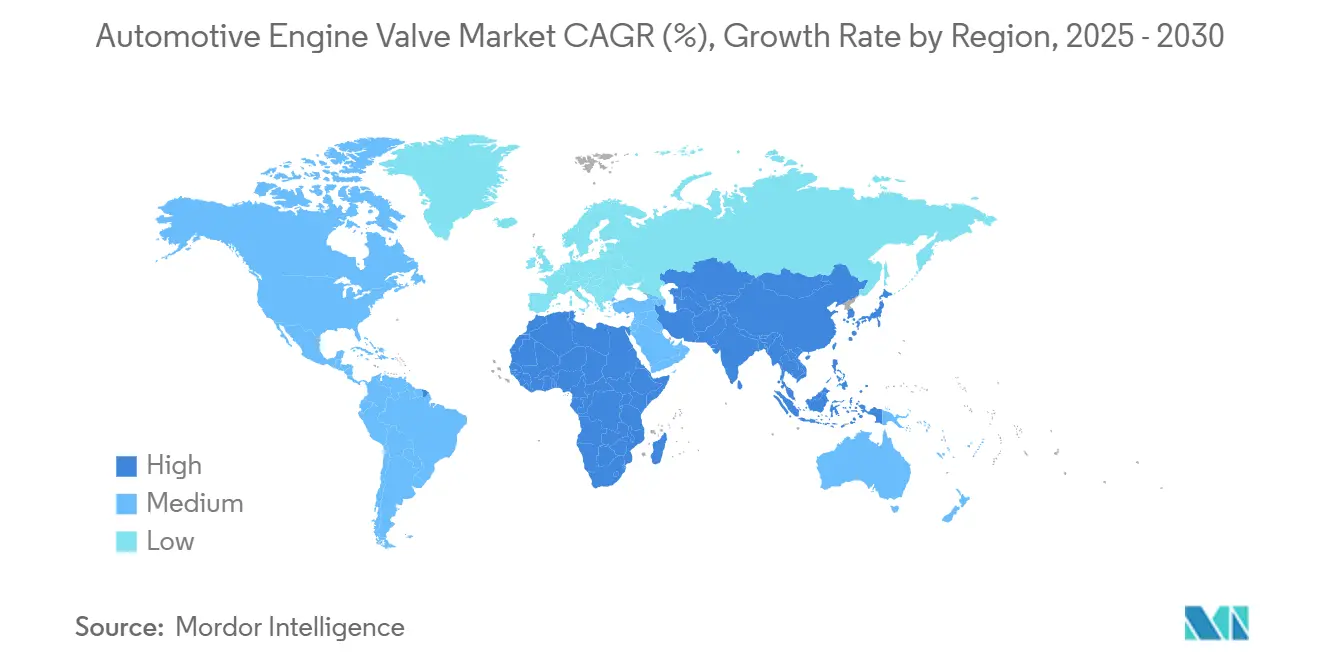

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

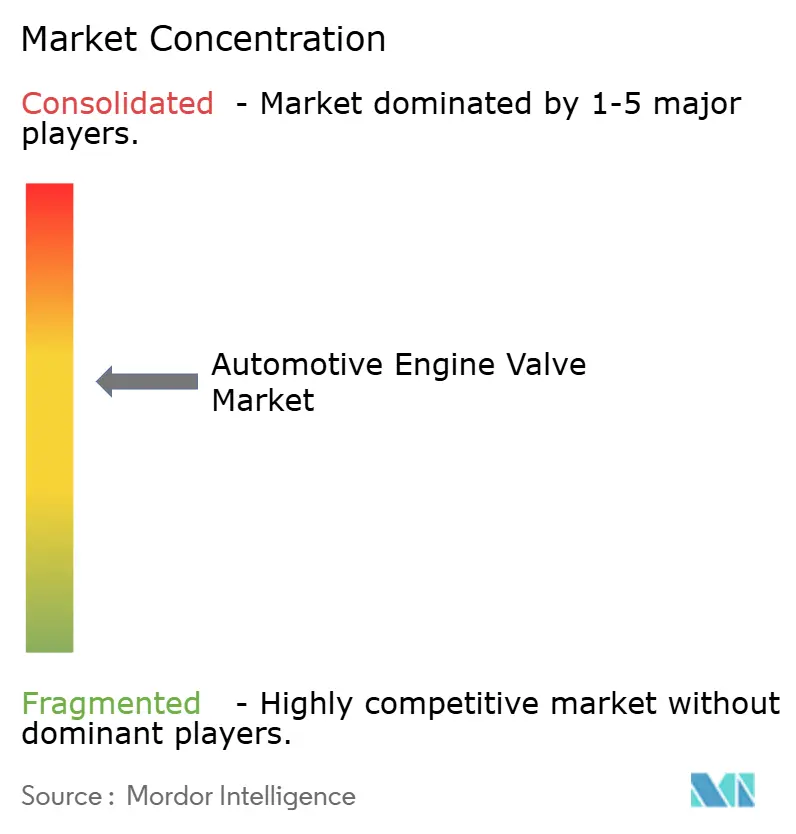

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobil-Motorventile von Mordor Intelligence

Die Marktgröße für Automobil-Motorventile erreichte im Jahr 2025 einen Wert von 5,81 Milliarden USD und wird bei einer moderaten CAGR von 0,91 % bis 2030 voraussichtlich 6,08 Milliarden USD erreichen. Dies verdeutlicht eine reifende Marktlandschaft, auch wenn Hohlschaft-Innovationen und intelligente Ventilelektronik die Lebensdauer von Verbrennungskomponenten in Hybrid-Antriebssträngen verlängern. Hohlventile, Titanlegierungen und sensorgestützte Designs helfen Erstausrüstungslieferanten, ihre Relevanz gegenüber der zunehmenden Elektrifizierung zu behaupten, während regionale Mikrozerspanungs- und Nearshoring-Strategien die Lieferkettenresilienz im asiatisch-pazifischen Raum und in Mexiko stärken. Gleichzeitig sehen Aftermarket-Distributoren neue Chancen, da alternde Fahrzeugflotten in Schwellenmärkten Ersatzteile nachfragen und damit die OEM-Volumenabschwächung infolge der Durchdringung batterieelektrischer Fahrzeuge ausgleichen. Insgesamt entwickelt sich der Markt für Automobil-Motorventile weiterhin in Richtung Premiummaterialien, digitales Monitoring und nachhaltigkeitsorientierte Recyclingvorschriften, auch wenn das Umsatzwachstum verhalten bleibt.

Wichtigste Erkenntnisse des Berichts

- Nach Ventiltyp hielten monometallische Produkte im Jahr 2024 einen Marktanteil von 59,15 % am Markt für Automobil-Motorventile, während Hohlvarianten bis 2030 voraussichtlich mit einer CAGR von 1,25 % wachsen werden.

- Nach Funktion führten Einlassventile den Markt für Automobil-Motorventile mit einem Anteil von 64,21 % im Jahr 2024 an; Auslassventile werden bis 2030 voraussichtlich mit einer CAGR von 2,08 % wachsen.

- Nach Material dominierte Stahl mit einem Marktanteil von 61,46 % am Markt für Automobil-Motorventile im Jahr 2024, während Titan bis 2030 voraussichtlich mit einer CAGR von 4,03 % wachsen wird.

- Nach Fahrzeugtyp machten Personenkraftwagen im Jahr 2024 einen Marktanteil von 52,33 % am Markt für Automobil-Motorventile aus; mittelschwere und schwere Nutzfahrzeuge werden bis 2030 die schnellste CAGR von 4,66 % verzeichnen.

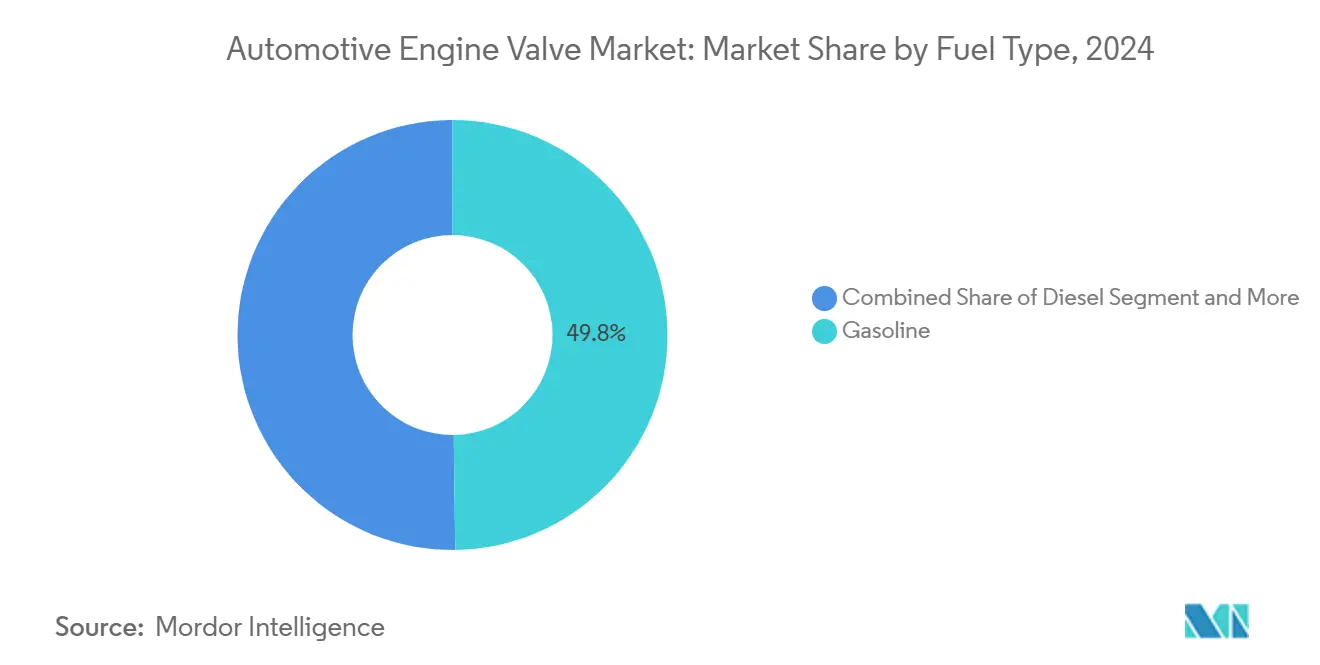

- Nach Kraftstofftyp hielt Benzin im Jahr 2024 einen Marktanteil von 49,75 % am Markt für Automobil-Motorventile, während CNG/LPG-Anwendungen im gleichen Zeitraum mit einer CAGR von 3,14 % wachsen werden.

- Nach Vertriebskanal entfielen im Jahr 2024 73,44 % des Marktanteils am Markt für Automobil-Motorventile auf OEMs, während der Aftermarket bis 2030 mit einer CAGR von 3,74 % wachsen wird.

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Marktanteil von 44,26 % am Markt für Automobil-Motorventile im Jahr 2024 und wird bis 2030 voraussichtlich die schnellste CAGR von 2,66 % verzeichnen.

Globale Trends und Erkenntnisse zum Markt für Automobil-Motorventile

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Fahrzeugproduktion | +0.3% | Asiatisch-pazifischer Raum als Kern, Naher Osten und Afrika als Überlaufregion | Mittelfristig (2–4 Jahre) |

| Vorschriften fördern Emissionsreduzierung und Kraftstoffeffizienz | +0.2% | Global, EU und Nordamerika führend | Langfristig (≥ 4 Jahre) |

| Motorverkleinerung und Turboaufladung | +0.2% | Nordamerika und EU, asiatisch-pazifischer Raum expandierend | Mittelfristig (2–4 Jahre) |

| Ausbau von CNG/LPG-Flotten | +0.1% | Indien, China, Naher Osten | Langfristig (≥ 4 Jahre) |

| Regionale Mikrozerspanung und Nearshoring | +0.1% | Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Intelligente Ventile nutzen vorausschauende Wartung | +0.1% | Nordamerika und EU früh; asiatisch-pazifischer Raum im Hochlauf | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Fahrzeugproduktion

China produzierte im Jahr 2024 rund 31,28 Millionen Fahrzeuge, und die wachsende Produktion im Premiumsegment erhöht den Ventilgehalt pro Fahrzeug, insbesondere bei Hohlschaft-Designs, die Turboladerwärme effektiver ableiten. Südostasiatische und mexikanische Montagewerke verstärken die Nachfrage, da OEMs lokale Beschaffung bevorzugen, um Logistikrisiken zu steuern. Insgesamt unterstützen diese Muster ein inkrementelles Wachstum des Marktes für Automobil-Motorventile, selbst angesichts der Elektrifizierung.

Strenge Emissionsvorschriften und Kraftstoffeffizienzregulierungen

Euro 7 und vergleichbare nordamerikanische Vorschriften erzwingen nickelbasierte und fortschrittliche Edelstahllegierungen, die hohen Abgastemperaturen standhalten und gleichzeitig Haltbarkeitszyklen von einer Million Meilen gewährleisten. Lieferanten wie Federal-Mogul reagieren mit austenitischem Stahl ECMS-2512NbN, der die Einhaltung der Vorschriften zu geringeren Kosten als Superlegierungen ermöglicht. Strengere Prüfungen unter realen Bedingungen erweitern die Möglichkeiten für variable Ventilsteuerungshardware, die die Effizienz steigert.

Trends bei Motorverkleinerung und Turboaufladung

Kleinere Hubraumgrößen in Kombination mit höherem Ladedruck haben die Nachfrage nach leichten Titanventilen in Premium-Sportwagen neu entfacht. Hohlschaft-Designs integrieren sich in variable Nockenwellensysteme wie Schaefflers iFlexAir, das laut Berichten den Diesel-CO₂-Ausstoß um 5 % und den Kraftstoffverbrauch bei der Wasserstoffverbrennung um 6 % senkt. Die Integration elektrohydraulischer Betätigung wandelt Ventile von passiven zu intelligenten Energiemanagementknoten.

Ausbau von CNG/LPG-Flotten in Asien und dem Nahen Osten und Afrika

Die indischen CNG-Fahrzeugverkäufe verzeichneten im ersten Halbjahr 2024 einen Anstieg von 33 % gegenüber dem Vorjahr, und Chinas wachsende Durchdringung von LNG-Lkw im Schwerlastsegment erfordert korrosionsbeständige Sitzschichten und gasdichte Flächen. Diese Agenda für alternative Kraftstoffe unterstreicht, warum der Markt für Automobil-Motorventile weiterhin Innovationen rund um exotische Metallurgie vorantreibt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Elektrifizierung des Antriebsstrangs | -0.2% | Global, EU und China führend | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei Titan und Nickel | -0.2% | Global, konzentrierter Bergbau | Mittelfristig (2–4 Jahre) |

| Gefälschte Aftermarket-Ventile | -0.1% | Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Recycling-Compliance für bimetallische Ventile | -0.1% | EU führend; entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Elektrifizierung des Antriebsstrangs

Während die Einführung batterieelektrischer Fahrzeuge den Bedarf an Ventilen entfallen lässt, hält die Hybridtechnologie die Nachfrage durch Doppelantriebsarchitekturen aufrecht; BorgWarners Strategie balanciert konventionelle Turboladerverträge bis 2028 neben Investitionen in das EV-Wachstum [1]"BorgWarner 2025 Strategie-Update," BorgWarner, borgwarner.com. Regionsspezifische Elektrifizierungsraten fördern die Portfoliosegmentierung zur Sicherung von Einnahmequellen für den Markt für Automobil-Motorventile.

Preisvolatilität bei Titan- und Nickellegierungen

In den letzten Jahren haben die Titanpreise einen deutlichen Anstieg erfahren, mit Erwartungen eines weiteren Wachstums in den kommenden Jahren, was den Margendruck für Lieferanten von Hochleistungsventilen erhöht. Nickelschwankungen fügen Unsicherheit hinzu und zwingen zu Notfallbeschaffungs- und Legierungssubstitutionsstrategien, die dennoch die Haltbarkeitsziele erfüllen müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ventiltyp: Hohlventil-Innovation treibt Premiumverschiebung voran

Der Markt für Automobil-Motorventile verzeichnete im Jahr 2024 eine monometallische Führungsposition von 59,15 %, während Hohlschaft-Alternativen eine CAGR von 1,25 % verfolgen, die den Markt in Richtung höherer Durchschnittsverkaufspreise verschieben wird. Kleine innere Hohlräume leiten Abgaswärme ab und reduzieren das Gewicht – beides entscheidend für verkleinerte turboaufgeladene Motoren, bei denen jedes Grad thermischer Spielraum zählt.

Querwalzen und Präzisionsschmieden bringen die Kostenparität näher an Mainstream-Schwellenwerte heran. Ferreas Hohlschaft-Stahl und Mitsubishi Heavy Industries' Hohlkopfvarianten in Nissan GT-R-Antriebssträngen belegen die kommerzielle Machbarkeit. Mit der Ausbreitung regionaler Mikrozerspanung werden Hohlventile auch Fahrzeuge der mittleren Preisklasse erreichen und die funktionale Raffinesse ohne drastische Preissprünge erhöhen.

Nach Funktionstyp: Innovation bei Auslassventilen beschleunigt sich

Einlassventile hielten im Jahr 2024 einen Anteil von 64,21 % am Markt für Automobil-Motorventile, was auf höhere Stückzahlen und häufigere Wartungsintervalle zurückzuführen ist. Auslassgegenstücke hingegen entwickeln sich mit einer CAGR von 2,08 % rasant weiter, da die Spitzengastemperaturen in modernen Turbomotoren 950 °C überschreiten. Der Markt für Automobil-Motorventile profitiert von nickelangereicherten Stählen wie ECMS-Ni36, der Oxidationsbeständigkeit und Kosteneffizienz für gewerbliche Dieselmotoren ausbalanciert.

Gewichtskritische Sportwagen setzen auf Titan-Auslassventile, um der Massenträgheit bei hohen Drehzahlen entgegenzuwirken, während variable Ventilsteuerung die Betriebszyklen erweitert und eine präzise Emissionskontrolle fördert. Bei gewerblichen Flotten zeigen Abgasrückführungsventile, die Rheinmetall im Rahmen eines Vertrags für 2026–2031 bestellt hat, wie Haltbarkeit OEM-Gunst gewinnt [2]"Rheinmetall gewinnt Großauftrag für AGR-Ventile," Rheinmetall, rheinmetall.com.

Nach Materialtyp: Titan gewinnt an Leistungsdynamik

Stahl dominiert mit 61,46 % des Umsatzes im Jahr 2024, doch die CAGR von 4,03 % bei Titan signalisiert eine Migration zu leichten Hochtemperaturmaterialien, die das Wertversprechen des Marktes für Automobil-Motorventile steigern. Güte 23 Ti-6Al-4V ELI bietet die doppelte Festigkeit-zu-Gewicht-Ratio von Stahl und widersteht Oxidation bis 800 °C, was für Premium-Benzin- und Rennstreckenanwendungen attraktiv ist.

Additive Fertigung ermöglicht komplexe innere Kühlkanäle, minimiert Abfall und senkt Kosten. Katech verkauft Titanventile für GM LT-Motoren zu je 224,99 USD und beweist damit, dass Endkäufer für messbare Leistungsgewinne zahlen werden [3]"Titanventile für GM LT," Katech Engines, katechperformance.com . Nickellegierungen bleiben eine Nische, sind aber unverzichtbar für Schiffsdieselmotoren und schwere Geländefahrzeuge, die kontinuierlichen Abgasströmen von 1.000 °C ausgesetzt sind.

Nach Fahrzeugtyp: Nutzfahrzeuge treiben das Wachstum voran

Personenkraftwagen dominierten den Markt für Automobil-Motorventile mit 52,33 % des Umsatzes im Jahr 2024, doch mittelschwere und schwere Lkw werden mit einer CAGR von 4,66 % überholen, gestützt durch die Logistikexpansion und strengere NOx-Vorschriften in China, Indien und der EU. Der Markt für Automobil-Motorventile reagiert mit Stahl-Titan-Hybriden, die Kosten erhalten und gleichzeitig die thermische Belastungsgrenze anheben.

Verlängerte Betriebszyklen bedeuten häufigere Austausche und stärken die Aftermarket-Nachfrage. Federal-Mogul zielt auf Motoren mit 10–16 Litern Hubraum über 500 PS ab und verdeutlicht, wie Haltbarkeit zählt, wenn Motoren stundenlang in überfüllten Häfen oder auf Baustellen im Leerlauf laufen. Leichte Nutzfahrzeuge befinden sich zwischen Kostendruck und Betriebszeitanforderungen, was zu gemischten Metallentscheidungen führt.

Nach Kraftstofftyp: Alternative Kraftstoffe schaffen Spezialisierung

Benzin kontrollierte den Markt für Automobil-Motorventile im Jahr 2024 noch mit einem Anteil von 49,75 %, aber CNG/LPG-Ventilsätze werden mit einer CAGR von 3,14 % wachsen und den Markt in Richtung korrosionsbeständiger Sitzmetalle treiben. Indiens Flottenvolumen und Chinas LNG-Lkw-Mix treiben die Entwicklung rund um Versprödung und Gasleckagesicherheit voran.

Wasserstoff-Verbrennungspiloten, ermöglicht durch Schaefflers 50-bar-Einspritzung, benötigen Beschichtungen, die H₂-Versprödung tolerieren. Diesel bleibt im Offroad- und Fernverkehrsbereich unverzichtbar, obwohl Niedrigkohlenstoff-Vorschriften die Komplexität der Abgasnachbehandlung erhöhen und indirekt den Bedarf an Ventilhaltbarkeit steigern.

Nach Vertriebskanal: Aftermarket-Chancen weiten sich aus

OEM-Pipelines erfassten im Jahr 2024 73,44 % der Rechnungen im Markt für Automobil-Motorventile, angesichts strenger Homologationsanforderungen, doch alternde Flotten treiben den Aftermarket auf eine CAGR von 3,74 %. Der Markt für Automobil-Motorventile erlebt, wie E-Commerce-Portale den ländlichen Zugang zu Markenersatzteilen vereinfachen und Telematikwarnungen die Teilebeschaffung synchronisieren.

Die Vermeidung von Fälschungen fördert QR-Code-Serialisierung und Blockchain-Manifeste, die legitime Marken differenzieren. Konsolidatoren, die Vertrieb und Wiederaufbereitung zusammenführen, sichern Skaleneffekte, während kleine Importeure mit steigenden Compliance-Kosten aufgrund von Recyclinginhalt-Vorschriften konfrontiert sind.

Geografische Analyse

Der asiatisch-pazifische Raum führte den Markt für Automobil-Motorventile im Jahr 2024 mit einem Anteil von 44,26 % und einer CAGR-Prognose von 2,66 % bis 2030 an. Chinas Fahrzeugproduktion verankert das Volumen, während Indiens CNG-Boom die Stärke von Nischenprodukten sicherstellt. Regionale Mikrozerspanungszentren in Thailand und Indonesien fördern die Skalierung von Hohlschäften und reduzieren gleichzeitig das Versandrisiko.

Nordamerika bewahrt seine Premiumführerschaft durch Titan und IoT-fähige intelligente Ventile. BorgWarner verlängerte Turbolader-Lieferverträge mit US-amerikanischen OEMs bis 2028 und unterstreicht damit die Relevanz von Verbrennungsmotoren trotz zunehmender Batterieakzeptanz. Mexikos Nearshoring treibt die Montage mittelgroßer Fahrzeuge voran und unterstützt die regionale Ventilbeschaffung. Europa verbindet strenge Euro-7-Grenzwerte mit Kreislaufwirtschafts-Recyclingvorschriften. Lieferverträge wie Rheinmetalls sechsjähriger Abgasrückführungsventilvertrag verdeutlichen die stabile Nachfrage nach emissionskontrollierender Hardware, die Haltbarkeits- und Recyclingquoten erfüllt. Westliche OEMs pilotieren Blockchain-Rückverfolgbarkeit zur Zertifizierung der Legierungsherkunft für die Dekarbonisierungsbilanzierung.

Der Nahe Osten und Afrika wachsen langsam von einer kleinen Basis aus, unterstützt durch preissensible LPG-Taxis und LNG-Schwerlasttransporter. Begrenzte Komponentenlieferketten fördern Importe und öffnen Türen für lokale Zerspanung, wenn politische Anreize entstehen. Die Ventilmetallurgie der Ölindustrie in Saudi-Arabien kann Know-how auf den Automobilbereich übertragen und die regionale Selbstversorgung über das Jahrzehnt stärken.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat; die führenden Lieferanten sind Eaton, Mahle, BorgWarner, Federal-Mogul und Rheinmetall. Sie setzen auf Legierungsdesign, Oberflächenbehandlungen und elektromechanische Betätigung statt auf Preiskriege. Eatons natriumgefüllte Hohlventile erhöhen die Wärmeleitfähigkeit, während Mahle in die Einführung von E-Ventilen für nockenlose Konzeptfahrzeuge investiert.

Patentanmeldungen rund um nockenlose Drehventiltriebe von LSP Innovation Automotive Solutions signalisieren disruptives Potenzial. LSPs RVT eliminiert Nockenwellen und nutzt elektromotorische Betätigung zur kontinuierlichen Hubvariation, was erhebliche Kraftstoffeinsparungen und nahezu null Pumpverluste verspricht. Kleinere asiatische Marktteilnehmer setzen auf inkrementelle Kostenvorteile und stützen sich auf regionale Mikrozerspanung, um Tier-2-OEM-Verträge zu sichern.

Strategische Fusionen zeichnen sich ab: Mahle übernahm 2024 das Ventiltrieb-Sensorgeschäft von Kokusan Denki und richtet sich damit an Ambitionen im Bereich vorausschauender Wartung aus. BorgWarner kooperiert mit Halbleiterunternehmen, um Drucksensoren in Edelstahl-Ventilköpfe einzubetten und datenreiche Servicemodelle zu verfolgen. Gleichzeitig treibt die Bekämpfung von Fälschungen Marktführer zu digitalem Wasserzeichen und cloudbasierter Authentifizierung, um den Markenwert zu schützen.

Branchenführer im Markt für Automobil-Motorventile

Eaton Corporation

Mahle GmbH

BorgWarner Inc.

Fuji Oozx Inc.

Federal-Mogul (Tenneco)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: Rheinmetall bestätigte die vollständige Serienproduktion von Abgasrückführungsventilen ab Januar 2026 im Rahmen eines sechsjährigen OEM-Vertrags sowie eines zusätzlichen 15-jährigen Ersatzteillieferfensters.

- August 2024: Die US-amerikanische Verkehrssicherheitsbehörde NHTSA gab einen Ford-Rückruf von 90.736 Fahrzeugen mit 2,7-l- und 3,0-l-Nano-EcoBoost-Motoren bekannt, da Einlassventile während des Betriebs bruchgefährdet sind.

Berichtsumfang des globalen Marktes für Automobil-Motorventile

| Monometallische Ventile |

| Bimetallische Ventile |

| Hohlventile |

| Einlassventile |

| Auslassventile |

| Stahl |

| Titan |

| Nickelbasierte Legierungen |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge (LNF) |

| Mittelschwere und schwere Nutzfahrzeuge (MSNF) |

| Busse und Reisebusse |

| Benzin |

| Diesel |

| CNG/LPG |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Ventiltyp | Monometallische Ventile | |

| Bimetallische Ventile | ||

| Hohlventile | ||

| Nach Funktionstyp | Einlassventile | |

| Auslassventile | ||

| Nach Materialtyp | Stahl | |

| Titan | ||

| Nickelbasierte Legierungen | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge (LNF) | ||

| Mittelschwere und schwere Nutzfahrzeuge (MSNF) | ||

| Busse und Reisebusse | ||

| Nach Kraftstofftyp | Benzin | |

| Diesel | ||

| CNG/LPG | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Automobil-Motorventile im Jahr 2025?

Der Markt beläuft sich im Jahr 2025 auf 5,81 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 6,08 Milliarden USD erreichen.

Welches Materialsegment wächst am schnellsten?

Titanventile expandieren mit einer CAGR von 4,03 % aufgrund überlegener Festigkeit-zu-Gewicht-Leistung in turboaufgeladenen Motoren.

Wie groß ist der Anteil des asiatisch-pazifischen Raums an der globalen Nachfrage?

Der asiatisch-pazifische Raum hielt im Jahr 2024 44,26 % des Umsatzes und wird bis 2030 die schnellste CAGR von 2,66 % verzeichnen.

Was treibt das Aftermarket-Wachstum an?

Eine alternde globale Fahrzeugflotte in Kombination mit längeren Servicelebenszyklen treibt den Aftermarket-Kanal auf eine CAGR von 3,74 % bis 2030.

Seite zuletzt aktualisiert am: