Automotive Body in White Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 146.92 Milliarden US-Dollar |

| Marktgröße (2031) | 174.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automotive Body in White Marktanalyse von Mordor Intelligence

Die Größe des Marktes für automotive Body in White wird im Jahr 2026 auf 146,92 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 141,92 Milliarden USD, mit Projektionen für 2031 von 174,67 Milliarden USD, was einem Wachstum von 3,52 % CAGR über den Zeitraum 2026–2031 entspricht. Der Schwung resultiert aus regulatorischem Druck für leichtere Fahrzeuge, der raschen Elektrifizierung und der Verbreitung des Giga-Castings, das die Teileanzahl reduziert und gleichzeitig die Torsionssteifigkeit erhöht. Automobilhersteller bevorzugen Stahl der dritten Generation mit hoher Festigkeit (Advanced High-Strength Steel, AHSS) zur kosteneffizienten Gewichtsreduzierung, auch wenn Aluminium-, Verbundwerkstoff- und Magnesiumlösungen zunehmend an Bedeutung gewinnen. Tier-1-Lieferanten reagieren mit integrierten Mehrwerkstoffangeboten und lokalisierten Produktionsnetzwerken, die Lieferketten verkürzen und sich an Carbon-Border-Richtlinien ausrichten. Unterdessen gestalten chinesische Automobilhersteller (OEMs) durch die Einführung von Strukturbatteriepaketen und Giga-Castings die globale Wettbewerbsdynamik neu und zwingen etablierte Anbieter, die Kapitalausgaben für Karosseriewerkstätten der nächsten Generation zu beschleunigen.

Wichtigste Erkenntnisse des Berichts

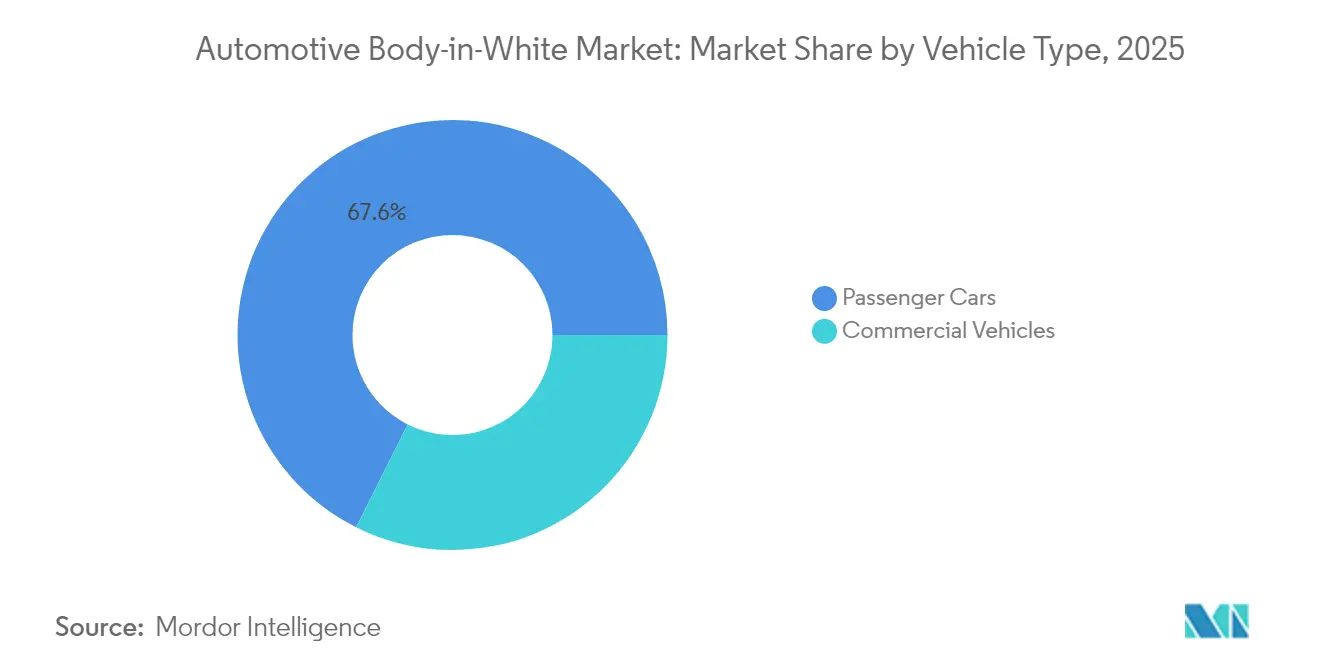

- Nach Fahrzeugklasse erfassten Personenkraftwagen 67,60 % der Marktgröße für automotive Body in White im Jahr 2025, während Nutzfahrzeuge mit einem CAGR von 4,43 % bis 2031 das stärkste Wachstum verzeichnen dürften.

- Nach Antriebsart entfielen Fahrzeuge mit Verbrennungsmotor auf 62,70 % des Marktanteils für automotive Body in White im Jahr 2025, während Elektrofahrzeuge bis 2031 einen CAGR von 10,84 % erzielen sollen.

- Nach Materialtyp dominierte Stahl mit 62,80 % die Marktgröße für automotive Body in White im Jahr 2025; für Aluminium wird der schnellste CAGR von 6,07 % im Zeitraum 2026–2031 prognostiziert.

- Nach Materialfügetechnik hielt das Widerstandspunktschweißen 57,20 % des Marktanteils für automotive Body in White im Jahr 2025, während Klebe- und Hybridfügelösungen mit einem CAGR von 3,76 % über den Zeitraum 2026–2031 vorankommen.

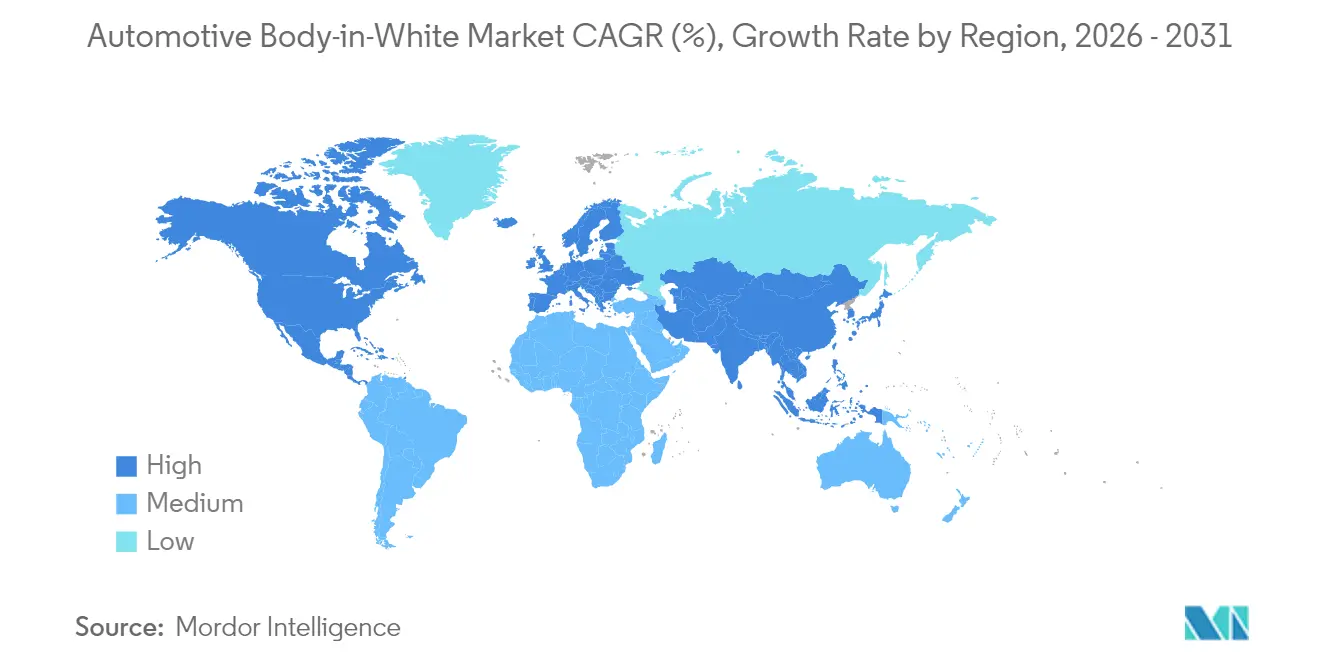

- Nach Geografie hielt der asiatisch-pazifische Raum 45,60 % des Marktanteils für automotive Body in White im Jahr 2025, während für die Region ein CAGR von 4,69 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für automotive Body in White

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Wachsende Nachfrage nach Leichtbaufahrzeugen | +1.2% | Global, mit früher Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Rasanter Ausbau von Elektrofahrzeug-Produktionsplattformen | +1.1% | China, Europa, Nordamerika als Kern; Ausweitung auf ASEAN | Kurzfristig (≤ 2 Jahre) |

| Strenge globale CO₂- und Kraftstoffverbrauchsvorschriften | +0.9% | Europa, Nordamerika, China führend; Übertragung auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Fortschritte bei hochfestem Stahl und Aluminiumlegierungen | +0.8% | Global, mit Forschungs- und Entwicklungsschwerpunkt in Deutschland, Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Einführung von Giga-Cast-Strukturen durch chinesische Elektrofahrzeug-OEMs | +0.7% | China führend, Ausbreitung auf globale Elektrofahrzeughersteller | Kurzfristig (≤ 2 Jahre) |

| Neuerrichtung von Elektrofahrzeugwerken in ASEAN zur Stärkung der lokalen Body in White-Kapazitäten | +0.6% | ASEAN-Kern, für regionale und Exportmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Leichtbaufahrzeugen

Da globale Märkte die regulatorischen Standards verschärfen, setzt die Automobilindustrie zunehmend auf Leichtbau. Automobilhersteller setzen jetzt auf fortschrittliche Materialien und innovative Designstrategien zur Gewichtsreduzierung von Fahrzeugen, ohne dabei Sicherheits- und Leistungsstandards zu beeinträchtigen. Hochfeste Stähle der nächsten Generation stehen an vorderster Front und liefern bemerkenswerte Gewichtsreduzierungen, ohne strukturelle Integrität oder Crashsicherheit zu beeinträchtigen. Gleichzeitig, da die Einführung von Elektrofahrzeugen zunimmt, wird ein stärkerer Fokus auf leichtere Karosseriestrukturen gelegt; selbst geringfügige Gewichtsreduktionen können zu erheblichen Verbesserungen der Reichweite führen.

Obwohl Aluminium-Raumrahmen in Premium-Segmenten an Bedeutung gewonnen haben, behindern ihre erhöhten Produktionskosten eine breitere Akzeptanz im Massenmarkt. Folglich wägen Hersteller sorgfältig Leistung, Kosten und Fertigbarkeit bei ihrer Materialauswahl ab.

Rasanter Ausbau von Elektrofahrzeug-Produktionsplattformen

Dedizierte Elektrofahrzeugplattformen reduzieren die Teileanzahl und ermöglichen Strukturbatteriepakete, die gleichzeitig als Lastpfade dienen. Das Tesla-Werk in Austin berichtet von einer Teileanzahlreduzierung von 30–40 % nach dem Wechsel zu integrierten vorderen und hinteren Giga-Castings[1]Tesla Inc., "2025 Impact Report," Tesla, tesla.com. BYD und NIO verwenden eine Zell-zu-Pack-Architektur, die neue Klebe- und Wärmebarrierenlösungen erfordert. Die Nachfrage nach verbesserter elektrischer Isolierung steigt, da Premium-Elektrofahrzeuge Hochspannungsarchitekturen einsetzen, was zu einer wachsenden Abhängigkeit von Verbundwerkstoffeinsätzen in Strukturbauteilen führt. Das Gewicht umfangreicher Batteriepakete verstärkt die Notwendigkeit von ultrafesten Materialien und verfeinerten Strukturdesigns. Als Reaktion darauf setzen Automobilhersteller auf fortschrittliche Stähle und Topologieoptimierung, um Sicherheit, Leistung und Effizienz in ihren Fahrzeugplattformen der nächsten Generation in Einklang zu bringen.

Strenge globale CO₂- und Kraftstoffverbrauchsvorschriften

Das EU-Programm „Fit for 55” zielt bis 2035 auf vollständig emissionsfreie Neuwagenverkäufe ab und verankert Gewichtsreduzierung in den Programmbudgets. Chinas Doppelkredit-System setzt Anreize für den Leichtbau, um günstige NEV-Bewertungen zu erzielen[2]China Association of Automobile Manufacturers, "NEV Monthly Data," CAAM, caam.org.cn. Die CAFE-Vorschriften der Vereinigten Staaten streben 2026 einen Flottenverbrauch von 40,4 Meilen pro Gallone an und treiben Multi-Material-Designs voran, die bisher auf Luxussegmente beschränkt waren. Fahrzeugentwickler spüren zunehmend den Druck der Compliance-Kosten, die einen erheblichen Teil ihrer Programmbudgets beanspruchen. Viele optimieren die Body in White-Struktur als kluge, kosteneffektive Strategie zur Bewältigung regulatorischer Anforderungen. Gleichzeitig werden die Einführung von CO₂-Grenzausgleichsmechanismen (CBAM) die Materialbeschaffung neu gestalten. Indem CBAM Importe von kohlenstoffintensivem Stahl mit Abgaben belegt, lenkt er die Branche in Richtung umweltfreundlicherer, emissionsarmer Ausgangsmaterialien. Diese Entwicklungen unterstreichen die Bedeutung von Leichtbau und Materialeffizienz in der Automobilentwicklung und Beschaffung.

Neuerrichtung von Elektrofahrzeugwerken in ASEAN zur Stärkung der lokalen Body in White-Kapazitäten

Um Elektrofahrzeug-Montagewerke anzuziehen, bieten Thailand, Indonesien und Vietnam erweiterte Steuerbefreiungen an. Diese Anreize sollen die Länder als wettbewerbsfähige Zentren für die Elektrofahrzeugfertigung in der Region positionieren. Die neu errichteten Werke verfügen über modulare Karosseriewerke, die für vielseitige Mehrwerkstofflinien ausgelegt sind. Diese fortschrittlichen Einrichtungen sind so konzipiert, dass sie sich an verändernde Fertigungsanforderungen anpassen und eine stetige Nachfrage nach Klebstoffen, Laserschweißen und hochfestem Stahl in der Zukunft sicherstellen. Darüber hinaus unterstreicht der Fokus auf Modularität und Flexibilität das Engagement der Region für Innovationsförderung und die Erfüllung der wachsenden globalen Nachfrage nach Elektrofahrzeugen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Body in White-Materialien | -0.8% | Global, am stärksten in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Komplexes Fügen und Reparieren von Mehrwerkstoffstrukturen | -0.6% | Entwickelte Märkte mit etablierten Servicenetzwerken | Mittelfristig (2–4 Jahre) |

| Knappheit an kohlenstoffarmem Stahl/Aluminium-Angebot | -0.5% | EU und Nordamerika führen bei der Einführung grüner Materialien | Langfristig (≥ 4 Jahre) |

| Versicherungs- und Reparaturkostenrisiken für Giga-Cast-Karosserien | -0.4% | Märkte mit fortgeschrittener Elektrofahrzeugeinführung und Giga-Casting | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Body in White-Materialien

Leichtbaumaterialien sind entscheidend für die Automobilinnovation, doch ihre Einführung hängt von einem Geflecht aus Kosten-, Infrastruktur- und Lieferkettendynamiken ab. Aluminium, das für seine gewichtssparenden Vorteile bekannt ist, verlangt einen erheblichen Aufpreis gegenüber konventionellem Stahl. Diese Preisdifferenz macht Aluminium besser geeignet für Premium-Fahrzeugsegmente und drängt es aus Massenmarktanwendungen heraus. Kohlenstofffaserverstärkte Kunststoffe (CFK) hingegen weisen ein herausragendes Festigkeits-Gewichts-Verhältnis auf, aber ihre hohen Material- und Verarbeitungskosten beschränken ihren Einsatz hauptsächlich auf Ultra-Luxusfahrzeuge.

Darüber hinaus profitieren Metalle von etablierten Recyclinginfrastrukturen, während Verbundwerkstoffe erheblich hinterherhinken, was die Eigentumskosten erhöht und das Potenzial für eine Kreislaufwirtschaft einschränkt. Aluminium ist ein Paradebeispiel dafür. Die Unvorhersehbarkeit der Rohstoffpreise erschwert zusätzlich die Beschaffungsstrategien und stellt Hersteller vor Herausforderungen bei der langfristigen Planung.

Komplexes Fügen und Reparieren von Mehrwerkstoffstrukturen

Einwandfreie Oberflächenvorbereitung und Ofenaushärtung sind für klebstoffgebondete Verbindungen unerlässlich, was zu erhöhten Kapitalausgaben und Risiken im Zusammenhang mit der Taktzeit führt. Diese Prozesse gewährleisten die Haltbarkeit und Zuverlässigkeit der Verbindungen, die in verschiedenen Anwendungen entscheidend sind. Um galvanische Angriffe zu verhindern, erfordern Aluminium-Stahl-Grenzflächen Isolationsschichten; das Übersehen dieser Prozessschritte kann zu latenten Gewährleistungsrisiken führen, die die langfristige Leistung beeinträchtigen können[3]Gestamp Automoción, "Multi-Material-Fügerichtlinien," Gestamp, gestamp.com. Bei Unfallreparaturen kann der Ersatz ganzer Abschnitte die Schadensersatzwerte um bis zu 60 % erhöhen, was die Reparaturkosten für Versicherer und Kunden erheblich steigert. Verschiedenartige proprietäre Systeme erfordern erweiterte Ausbildungszeiten und ein breiteres Ersatzteillager für Karosseriebetriebe, was die Komplexität des Betriebs und die Betriebskosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Nutzfahrzeuge treiben strukturelle Innovationen voran

Personenkraftwagen repräsentierten 67,60 % der Marktgröße für automotive Body in White im Jahr 2025, während Nutzfahrzeuge bis 2031 mit 4,43 % kompoundiert werden sollen. Flottenoperatoren priorisieren lebenslange Betriebseinsparungen und akzeptieren die Materialaufschläge von Aluminium-Raumrahmen, die die Masse reduzieren und die elektrische Reichweite verlängern. Elektrische Transporter mit 100-kWh-Paketen benötigen 20–30 % zusätzliche Verstärkung, was die Nachfrage nach ultrahochfesten Stahl-Querträgern erzeugt. Im Prognosezeitraum werden modulare Leiterrahmenkonzepte es Lkw-OEMs ermöglichen, Ladeboxen, Fahrerhäuser und Brennstoffzellhalterungen auf einem Fahrgestell zu kombinieren, was Body in White-Lieferanten begünstigt, die standardisierte Füge-Flansche entwickeln.

Längere Produktzyklen bei gewerblichen Plattformen – bis zu 10 Jahre – bieten Volumenstabilität für kapitalintensive Warmumformlinien. Regulatorische Schichten, wie die EU-Allgemeine Sicherheitsverordnung, die Fahrerassistenzsensoren vorschreibt, drängen Body in White-Designs dazu, geschützte Elektronikhohlräume einzubauen. Die US-amerikanischen Phase-2-Treibhausgasvorschriften für schwere Lkw von 2027 werden die Nachfrage nach Leichtbauträgern und Querträgern weiter ausweiten und ein stetiges Wachstum im Markt für automotive Body in White unterstützen.

Nach Antriebstyp: Elektrofahrzeuge gestalten strukturelle Anforderungen neu

Verbrennungsmotoren halten einen Anteil von 62,70 % am Markt für automotive Body in White im Jahr 2025. Elektrische Pkw und Lkw steigen mit einem CAGR von 10,84 % bis 2031 schnell an. Strukturbatteriepakete eliminieren separate Bodenbleche und erhöhen die Torsionssteifigkeit um 15–20 %, sodass Automobilhersteller Querträger entfernen und Crashlastpfade vereinfachen können. Der Wechsel zu 800-V-Elektrofahrzeugen erhöht die Isolierungsanforderungen und lenkt Ingenieure zu Verbundwerkstoff- oder beschichteten Aluminiumgehäusen. Fahrzeuge mit Verbrennungsmotor dominieren weiterhin das Stückvolumen und erhalten die Basalnachfrage nach hydrogeformten Stahl-Schwellern, die für die Crashenergie-Absorption optimiert sind. Im Zeitraum 2026–2031 werden duale Karosseriearchitekturen koexistieren, was Lieferanten zwingt, parallele Schweiß- und Klebekompetenzen im Markt für automotive Body in White zu unterhalten.

Reichweitenangst unterstützt auch Leichtbaubudgets, da jedes eingesparte Kilogramm an der Karosserie 2–3 km Fahrleistung zurückgibt. Schließlich verlangen EU-Batterievorschriften Design-for-Disassembly, sodass OEMs geschweißte Halterungen durch Schrauben- oder Nietsysteme ersetzen, die die Paketentnahme ohne strukturelle Beschädigung ermöglichen.

Nach Materialtyp: Aluminium gewinnt trotz Stahldominanz

Stahl dominierte mit 62,80 % den Marktanteil für automotive Body in White im Jahr 2025, gestützt durch niedrige Kosten und ausgereifte Lieferketten. Dennoch wird Aluminium mit einem CAGR von 6,07 % Stahl übertreffen, da Hersteller 7000er-Serien-Bleche einführen, die stahlähnliche Festigkeit bei einer Gewichtsersparnis von 40 % erreichen. Hochfester Stahl der dritten Generation (AHSS) expandiert weiter und erreicht eine Zugfestigkeit von über 1.500 MPa, was 25–30 % Blechdickenreduzierungen an Dachholmen unterstützt. Der Anteil von Verbundwerkstoffen und Magnesium wird leicht zunehmen, aber eine Nische bleiben, bis Recycling- und Kostenhürden sinken.

Das EU-CBAM begünstigt kohlenstoffarme Metalle und bevorzugt nordische Aluminiumschmelzer, die mit Wasserkraft betrieben werden. Regionale Unterschiede bei der Altmetallsammlung behindern eine einheitliche Einführung; Europa recycelt bereits 95 % des Automobilaluminiums, während Schwellenmärkte bei rund 70 % liegen. Langfristig machen Versorgungssicherheit und Dekarbonisierungsdruck Aluminium zum wichtigsten Herausforderer von Stahl im Markt für automotive Body in White.

Nach Materialfügetechnik: Klebstoffe fordern die Dominanz des Schweißens heraus

Das Widerstandspunktschweißen hielt 2025 noch immer einen Anteil von 57,20 % am Markt für automotive Body in White, gestützt durch globale Linienauslastung und standardisierte Elektrodenwerkzeuge. Klebe- und Hybridverbindungen werden bis 2031 einen CAGR von 3,76 % erzielen, angetrieben durch Mehrwerkstoffkarosserien, bei denen Schweißpunkte spröde Brüche riskieren. Strukturklebstoffe zeichnen sich durch Lastverteilung und elektrische Isolierung aus, die für 800-V-Elektrofahrzeugarchitekturen entscheidend sind. Die Einführung des Laserschweißens nimmt in Premium-Segmenten zu, da seine schmalen Wärmeeinflußzonen dünne Aluminiumbleche schützen. Das Reibrührschweißen ermöglicht hermetische Batteriegehäuse, und Stanznieten entsprechen Kreislaufwirtschaftspolitiken, die Reversibilität vorschreiben. Linienbetreiber erlangen heute Zertifizierungen für bis zu sechs Fügeverfahren – ein deutlicher Anstieg gegenüber zwei vor einem Jahrzehnt – was die Komplexität der Qualifikationsanforderungen im Markt für automotive Body in White unterstreicht.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte mit 45,60 % des Marktanteils für automotive Body in White im Jahr 2025 und verfolgt bis 2031 einen CAGR von 4,69 %. China treibt das Volumen durch Neue-Energie-Fahrzeug-Quoten voran, während BYD und NIO Strukturbatteriepakete fördern, die das Lastpfaddesign neu gestalten. Japanische Stahlhersteller entwickeln 1.500-MPa-AHSS weiter und beliefern inländische und ASEAN-Werke. Südkorea bündelt Body in White-, Batterie- und Modullieferanten und beschleunigt die vertikale Integration.

Europa behält die technologische Führungsrolle bei der Mehrwerkstoff-Fügetechnik und der dekarbonisierten Produktion. Deutsche Werkzeugmaschinenhersteller liefern Warmumformlinien mit lokalisierten Abschreckzonen. Nordische Aluminiumhersteller liefern nun Ausgangsmaterialien mit einem deutlich reduzierten CO₂-Fußabdruck und übertreffen damit traditionelle kohlebasierte Schmelzer im Automobilfertigungssektor. Mit der Einführung von CO₂-Grenzausgleichsmechanismen (CBAM), die emissionsintensive Importe besteuern, werden die Vorteile dieser nordischen Hersteller zunehmend deutlicher. Automobilhersteller setzen auf kohlenstoffarme Materialien und Body in White-Optimierung, zusammen mit steigenden Compliance-Kosten, die häufig einen erheblichen Teil der Fahrzeugprogrammbudgets ausmachen. Diese Strategien entsprechen den regulatorischen Anforderungen und dienen als kluge Maßnahmen zur Vermeidung potenzieller Strafen.

Nordamerika wächst stetig aufgrund der USMCA-Inhaltsregeln und Elektrofahrzeuginvestitionen. Werke in den Vereinigten Staaten investieren in aluminiumfähige Pressen, während mexikanische Werke kostenwettbewerbsfähige Stanzteile unter regionalen Inhaltsquoten liefern. Kanadische Schmelzer nutzen Wasserkraft, um OEMs anzuziehen, die kohlenstoffarmes Aluminium suchen. Arbeitskostendifferentiale gegenüber Asien bleiben ein Gegenwind, aber Onshoring-Anreize und logistische Resilienz halten die Kapazitätserweiterung im Markt für automotive Body in White auf Kurs.

Wettbewerbslandschaft

Der Markt für automotive Body in White erlebt einen Wandel in der Wettbewerbsdynamik. Unternehmen priorisieren nun werkstoffübergreifende Expertise und die räumliche Nähe zu OEM-Elektrofahrzeug-Hubs. Magna erweiterte seine Giga-Casting-Kapazitäten durch eine strategische Akquisition eines deutschen Aluminiumgießers im Jahr 2025 und fordert damit direkt den unternehmensinternen Ansatz von Tesla heraus. Gleichzeitig unterstreicht Gestamp's verstärkter Fokus auf warmumgeformte Stahlbauteile für Volkswagens Elektrofahrzeugplattform die anhaltende Relevanz von Stahl, auch wenn Aluminium an Bedeutung gewinnt. Die Zusammenarbeit von Thyssenkrupp mit einem chinesischen Batteriehersteller weist auf einen strategischen Wandel hin zu integrierten Karosserie-Batterie-Modulen für lokale OEMs. Während die regionale Lokalisierung von Lieferketten Chancen für aufstrebende Lieferanten aus ASEAN und Indien bietet, behindern Herausforderungen wie hohe Kapitalausgaben und der Bedarf an spezialisiertem Prozess-Know-how die schnelle Verdrängung etablierter Akteure.

Führende Unternehmen der Automotive Body in White Branche

Magna International Inc.

Gestamp Automocion SA

Autokiniton US Holdings, Inc (Tower International)

Benteler International AG

KIRCHHOFF Automotive GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2024: AutoForm Engineering GmbH, ein Vorreiter bei Softwarelösungen für das Stanzen und die Body in White-Montage, hat AutoForm Assembly R12 eingeführt. Die neueste Version verfügt über erweiterte Funktionen, insbesondere im Bereich Prozessengineering, Optimierung, Evaluierung und Bördeln innerhalb der Body in White-Montagekette. Diese Version führt fortschrittliche Werkzeuge ein, die darauf ausgelegt sind, Arbeitsabläufe zu optimieren, die Genauigkeit zu verbessern und die Gesamteffizienz in Body in White-Montageprozessen zu steigern, um den sich entwickelnden Anforderungen der Branche gerecht zu werden.

- August 2024: Magna International ist eine Partnerschaft mit der SKH Metals Division eingegangen, um SKH M zu gründen, mit dem Ziel, Innovationen in Indiens Body in White (BIW) und Fahrgestellsystemen voranzutreiben. Diese Partnerschaft unterstreicht das Engagement für Industrie-4.0-Standards und fortschrittliche Fertigungsmethoden. Magna übernimmt die Führung bei Technik und Produktentwicklung, während BDA Partners Beratungsexpertise für die Transaktion bereitstellt.

Umfang des globalen Marktberichts für automotive Body in White

Automotive Body in White bezeichnet die Phase in der Automobilfertigung, in der die Blechkarosserieteile eines Kraftfahrzeugs miteinander verschweißt worden sind. Mit anderen Worten ist die automotive Body in White die Rahmenstruktur des Kraftfahrzeugs vor der Lackierung und der Montage von Motor, Fahrwerk, Glas, Sitzen, Türen, Motorhaube und anderen derartigen Unterbaugruppen.

Der Markt für automotive Body in White ist segmentiert nach Fahrzeugtyp (Personenfahrzeuge und Nutzfahrzeuge), Antriebstyp (Fahrzeuge mit Verbrennungsmotor und Elektrofahrzeuge), Materialtyp (Aluminium, Stahl, Verbundwerkstoffe und andere Materialtypen), Materialfügetechnik (Schweißen, Clinchen, Laserlöten, Kleben und andere Materialfügetechniken) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt).

Der Bericht bietet Marktgröße und Prognose für den Markt für automotive Body in White in Werten (USD) für alle oben genannten Segmente.

| Personenkraftwagen |

| Nutzfahrzeuge |

| Verbrennungsmotor |

| Elektrofahrzeuge |

| Aluminium |

| Stahl (Weichstahl, HSS, AHSS, UHSS) |

| Verbundwerkstoffe (CFK, GFK, SMC) |

| Magnesium und andere Metalle |

| Schweißen (RSW, Laser, FSW) |

| Stanznieten und plasmauntersütztes Nieten |

| Clinchen und mechanische Befestigung |

| Klebe- und Hybridverbindung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Nach Antriebstyp | Verbrennungsmotor | |

| Elektrofahrzeuge | ||

| Nach Materialtyp | Aluminium | |

| Stahl (Weichstahl, HSS, AHSS, UHSS) | ||

| Verbundwerkstoffe (CFK, GFK, SMC) | ||

| Magnesium und andere Metalle | ||

| Nach Materialfügetechnik | Schweißen (RSW, Laser, FSW) | |

| Stanznieten und plasmauntersütztes Nieten | ||

| Clinchen und mechanische Befestigung | ||

| Klebe- und Hybridverbindung | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für automotive Body in White?

Die Größe des Marktes für automotive Body in White wird voraussichtlich im Jahr 2026 146,92 Milliarden USD erreichen und mit einem CAGR von 3,52 % bis 2031 auf 174,67 Milliarden USD wachsen.

Welche Region hat die höchste Nachfrage nach Body in White-Strukturen?

Der asiatisch-pazifische Raum hielt 2025 einen Umsatzanteil von 45,60 %, angetrieben durch Chinas Elektrofahrzeug-Boom und ASEAN-Greenfield-Investitionen.

Was ist das am schnellsten wachsende Antriebssegment für Body in White-Lieferanten?

Elektrofahrzeuge werden voraussichtlich mit einem CAGR von 10,84 % wachsen und damit die Batterieintegration und Materialauswahl grundlegend verändern.

Welche Region hat den größten Anteil am Markt für automotive Body in White?

Im Jahr 2025 entfällt der größte Marktanteil am Markt für automotive Body in White auf den asiatisch-pazifischen Raum.

Warum gewinnen Klebstoffe gegenüber dem traditionellen Schweißen an Bedeutung?

Klebe- und Hybridverbindungen unterstützen Mehrwerkstoffkarosserien, verteilen Lasten gleichmäßig und verbessern die elektrische Isolierung für 800-V-Elektrofahrzeugplattformen.

Welche Fügetechnologien sind für Giga-Cast-Karosserien entscheidend?

Große Aluminiumgussteile stützen sich auf Hybridverbindungen, Laserschweißen von Hilfsrahmen und verstärkte Klebenähte, um Crashlasten zu bewältigen und gleichzeitig Verzug zu minimieren.

Seite zuletzt aktualisiert am: