Marktgröße und Marktanteil Automotive Fascia

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 24.65 Milliarden US-Dollar |

| Marktgröße (2031) | 33.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.45% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse Automotive Fascia von Mordor Intelligence

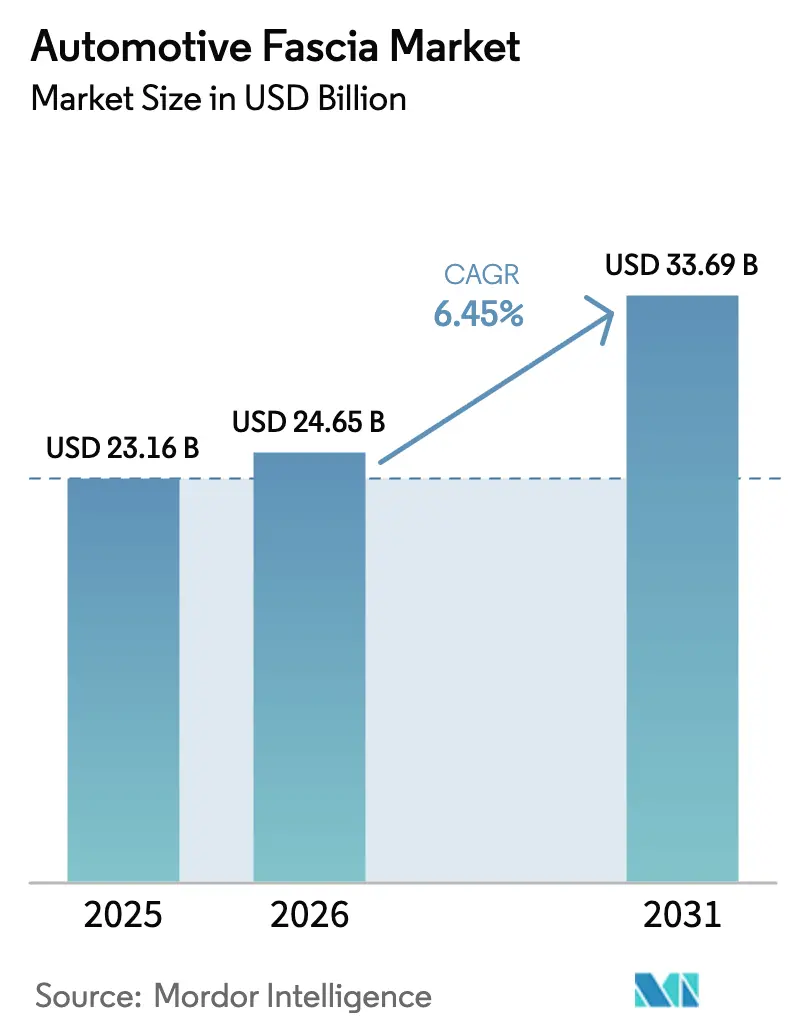

Die Marktgröße für Automotive Fascia wurde im Jahr 2025 auf 23,16 Milliarden USD geschätzt und soll von 24,65 Milliarden USD im Jahr 2026 auf 33,69 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,45 % während des Prognosezeitraums (2026–2031). Die fortschreitende Elektrifizierung, strengere Fußgängerschutzvorschriften und der Druck zur Gewichtsreduzierung bei Frontendmodulen verändern grundlegend, wie Stoßfänger, Kühlergitter und Lichtgestaltung zusammengeführt werden. OEMs wechseln von eigenständigen Stoßfängern zu vollständig integrierten Sensorplattformen, die LiDAR, Radar und Kameras aufnehmen und gleichzeitig den Luftstrom zur Batteriekühlung steuern. Die Aktualisierung der EU-Richtlinie über Altfahrzeuge aus dem Jahr 2023 verpflichtet Automobilhersteller, den Anteil an Recyclingkunststoffen zu erhöhen, was den Einsatz von Polyolefinen der nächsten Generation und recycelten Aluminiumoberflächen beschleunigt[1]„Überarbeitung der Altfahrzeugrichtlinie 2023,” Europäische Kommission, europa.eu .

Wichtigste Erkenntnisse des Berichts

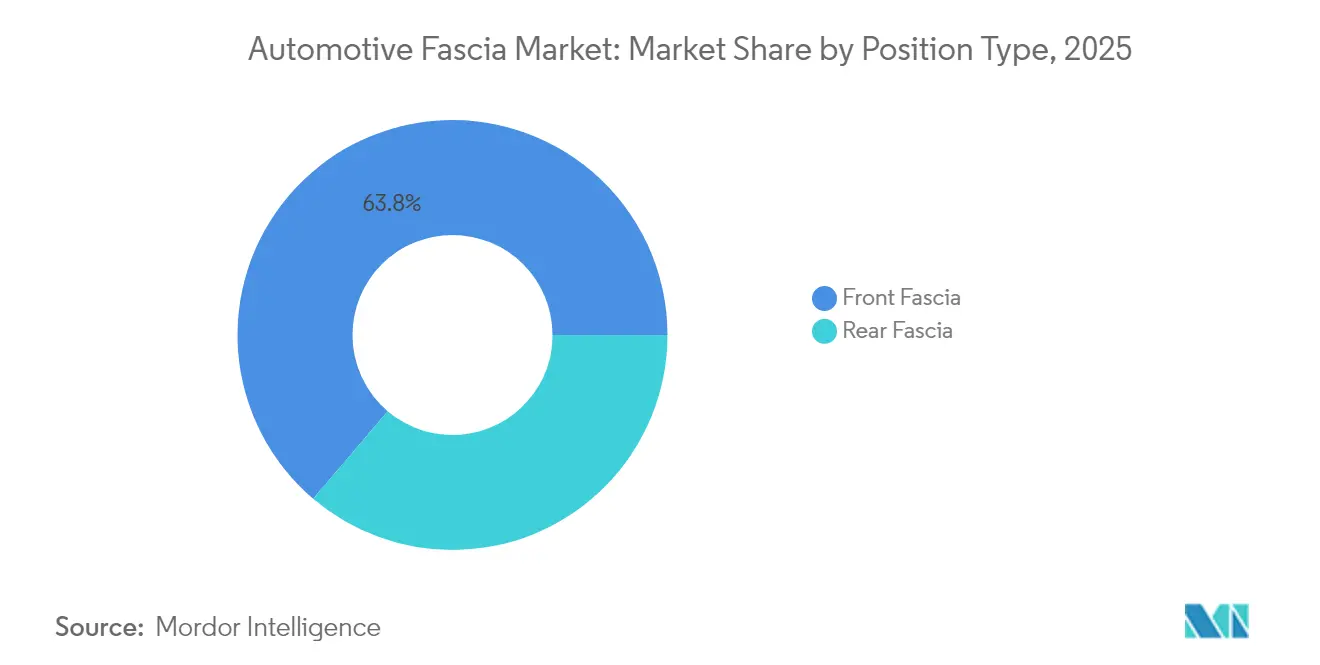

- Nach Positionstyp entfiel im Jahr 2025 ein Marktanteil von 63,78 % auf die vordere Fascia im Markt für Automotive Fascia, mit einer Wachstumsrate von 6,66 % CAGR bis 2031.

- Nach Material hielt mit Kunststoff überzogener Styropor im Jahr 2025 einen Anteil von 46,10 % an der Marktgröße für Automotive Fascia, während mit Kunststoff überzogenes Aluminium bis 2031 voraussichtlich mit einer CAGR von 5,96 % wachsen wird.

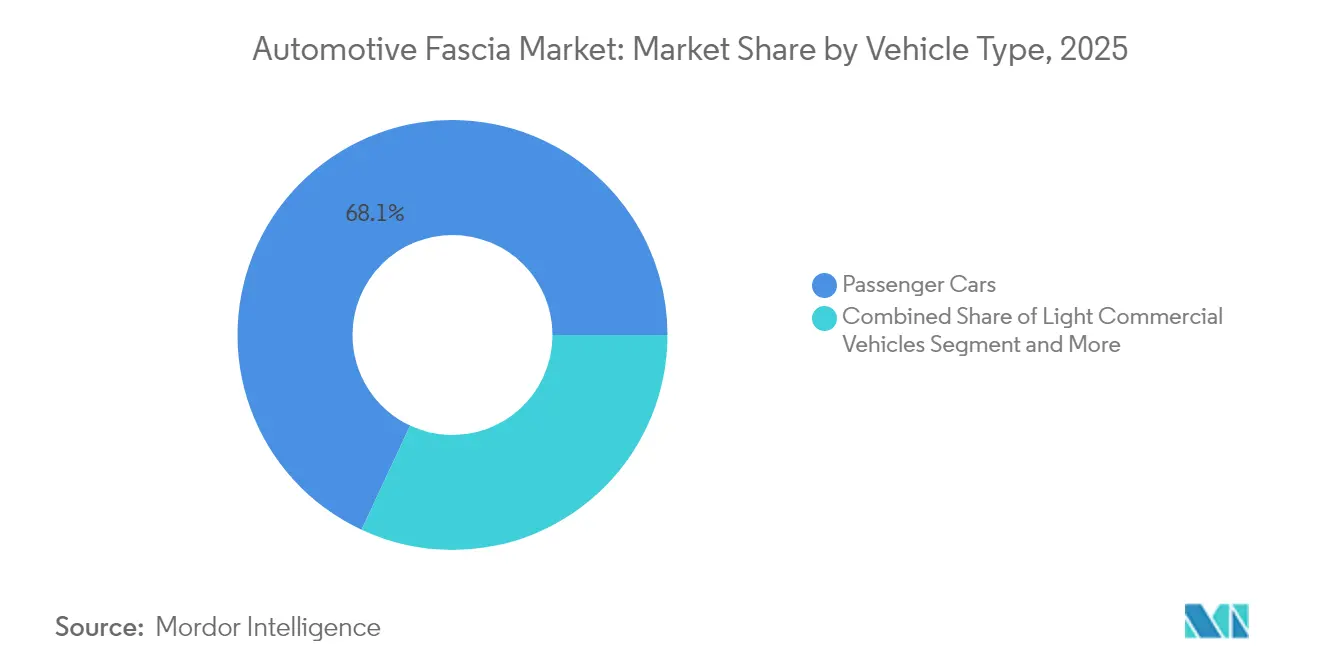

- Nach Fahrzeugtyp entfielen im Jahr 2025 68,05 % des Marktanteils für Automotive Fascia auf Personenkraftwagen, während elektrische Personenkraftwagen mit einer CAGR von 7,01 % bis 2031 wachsen.

- Nach Vertriebskanal hielt die OEM-Versorgung im Jahr 2025 einen Anteil von 85,88 % an der Marktgröße für Automotive Fascia, während der Aftermarket im gleichen Zeitraum mit einer CAGR von 7,38 % wächst.

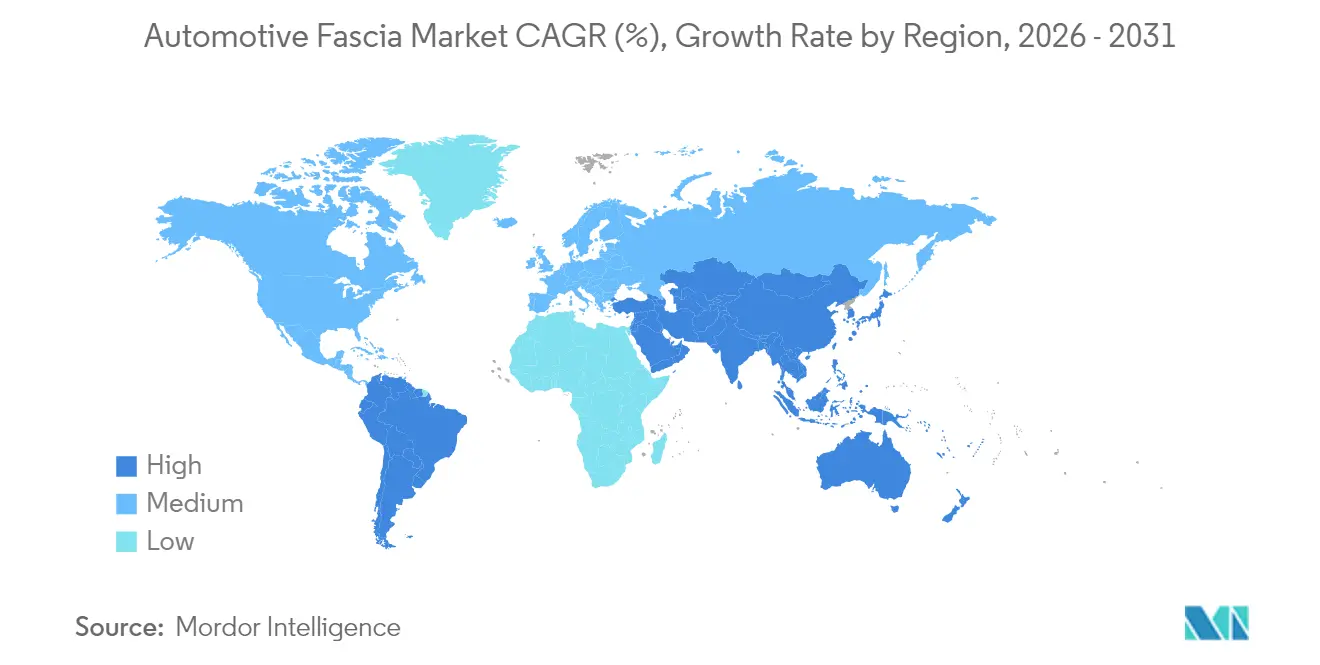

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 47,96 %, während Südamerika bis 2031 voraussichtlich eine CAGR von 6,98 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automotive Fascia

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum von Elektrofahrzeugen und autonomen Fahrzeugen | +2.1% | Weltweit, angeführt von China und Europa | Langfristig (≥ 4 Jahre) |

| Gewichtsreduzierung und Emissionsvorschriften | +1.8% | Nordamerika und EU vorrangig, Ausweitung nach Asien | Langfristig (≥ 4 Jahre) |

| Integration fortschrittlicher Sensorik | +1.3% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Zunehmende Fahrzeugproduktion und -verkäufe | +1.2% | Weltweit, mit Schwerpunkt in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung modularer Frontendmodule | +0.9% | Weltweit, mit früher Einführung in Premiumsegmenten | Mittelfristig (2–4 Jahre) |

| Umstieg auf recycelte und biobasierte Polymere | +0.7% | EU und Nordamerika führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum von Elektrofahrzeug- und autonomen Fahrzeugplattformen

Elektrofahrzeuge verändern die Kühllastanforderungen und eröffnen Designoptionen ohne Kühlergitter, was Zulieferer dazu zwingt, Fascia-Module neu zu gestalten, die LiDAR, 4D-Radar und hochauflösende Kameras aufnehmen können, ohne den Luftwiderstand zu erhöhen. Hyundai Mobis hat integrierte Fronteinheiten für Batteriefahrzeuge eingeführt, die aktive Verschlussklappen, Millimeterwellenradar und Kamerareinigungssysteme in einer einzigen Baugruppe vereinen. Darüber hinaus gab Marelli eine Partnerschaft mit Hesai bekannt, um LiDAR in Scheinwerfergehäuse zu integrieren und damit die Sensorhardware von Stoßfängeroberflächen auf Lichtcluster zu verlagern. Zudem benötigen Premium-800-Volt-Elektrofahrzeuge eine elektromagnetische Abschirmung für hochfrequente Schaltvorgänge, weshalb Fascia-Paneele Aluminiumfolien mit Kunststoffdeckschichten zur EMI-Kontrolle kombinieren.

Gewichtsreduzierung und Einhaltung von Emissionsvorschriften

Strengere CO2-Obergrenzen in der EU und CAFE-Ziele in Nordamerika drängen OEMs zu leichteren Strukturen, die dennoch die FMVSS-Aufpralltests bestehen. Kohlenstofffaserverstärkte Kunststoffe reduzieren die Masse im Vergleich zu Stahl um bis zu 60 %, liefern jedoch die gleiche Aufprallenergie-Absorption. Das M-LightEn-Konsortium von Constellium vermarktet ultrahochfeste Aluminiumgüten mit 80 % Recyclinganteil, was die Kohlenstoffintensität der Komponenten um die Hälfte reduziert[2]„Projekt M-LightEn: Leichtbaulösungen mit 80 % recyceltem Aluminium,” Constellium SE, constellium.com . Toyoda Gosei validiert cellulosenanoserverstärktes Polypropylen zur Gewichts- und Emissionsreduzierung über den gesamten Lebenszyklus. Sensorerweiterungen erhöhen das Gewicht wieder, sodass Ingenieure Gewichtseinsparungen mit LiDAR-Gehäusen und Radarradomen abwägen müssen.

Integration fortschrittlicher Sensorik (LiDAR/Radar) in die Fascia

Die Einführung von ADAS verwandelt die Fascia in eine aktive Sensoroberfläche. Radartransparente Polycarbonatmischungen und dünne Lackformulierungen werden nun spezifiziert, um sicherzustellen, dass 77-81-GHz-Signale nicht gedämpft werden. Aeva und die Wideye-Sparte von AGC haben FMCW-LiDAR-Einheiten demonstriert, die hinter Glas montiert werden können, wodurch Stoßfängerraum für das Styling freigegeben wird und gleichzeitig die aerodynamische Effizienz erhalten bleibt. Aptivs Eckradar-Strategie deutet auf ein verteiltes Sensorlayout hin, das große zentrale Radarmodule im Stoßfänger reduzieren, aber den Integrationsbedarf an Seitenkotflügeln erhöhen könnte. Zulieferer müssen strukturelle Steifigkeit, geringe dielektrische Verluste und Lackbeständigkeit in engen Einbauräumen in Einklang bringen.

Einführung modularer Frontendmodule durch OEMs

Die sequenzgenaue Lieferung vollständiger Frontendmodule kann den Arbeitsaufwand an der Montagelinie und den Kapitaleinsatz reduzieren. Das Hohlprofil-Hybridkonzept von LANXESS kombiniert Metall und Kunststoff in einem einzigen Schuss zu einem torsionssteifem Träger, der Kühlflüssigkeit und Kabelbäume führt. Elektrofahrzeug-Kühlkreisläufe sind einfacher, sodass Zulieferer Kühlerrahmen und Fußgänger-Aufprallträger in einer Einheit integrieren können. Während die Modularisierung den Fahrzeuginhalt für Tier-1-Unternehmen erhöht, zwingt sie diese auch dazu, Logistik sowie thermische, Beleuchtungs- und Sensorbereiche zu beherrschen, die traditionell von verschiedenen Zulieferern abgedeckt wurden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise | -1.1% | Weltweit, mit starken Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Wartungs- und Ersatzkosten | -0.8% | Weltweit, insbesondere in Premiumfahrzeugsegmenten | Mittelfristig (2–4 Jahre) |

| ADAS-bedingte Verringerung der Kollisionshäufigkeit | -0.6% | Nordamerika und Europa führend | Langfristig (≥ 4 Jahre) |

| OEM-Vertikalintegration schränkt Aftermarket ein | -0.4% | Weltweit, konzentriert auf Elektrofahrzeugplattformen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Wartungs- und Ersatzkosten

Die Kalibrierung von Radar- und Kameramodulen nach einem leichten Parkschaden kann die Reparaturkosten um 37 % erhöhen, was die Wirtschaftlichkeit von Versicherern und die Zahlungsbereitschaft der Verbraucher herausfordert. OEM-zugelassene Stoßfängerlacke müssen radartransparent bleiben, was die Reparaturlackoptionen einschränkt und Arbeiten auf zertifizierte Zentren mit kostspieligen Ausrichtungsvorrichtungen lenkt. Unabhängige Werkstätten stehen vor fünfstelligen Investitionen in ADAS-Kalibrierbuchten, was zu einer Marktkonsolidierung führt. Die höhere Teilekomplexität erhöht auch die Standzeiten, verlängert die Mietwagennutzung und veranlasst Versicherer, tiefere Teilerabatte mit Tier-1-Lieferanten auszuhandeln.

ADAS-bedingte Verringerung der Kollisionshäufigkeit

Frontkollisionswarnung und automatische Notbremsung reduzieren Frontaufpralle, genau jene Ereignisse, die stetige Einnahmen aus dem Fascia-Ersatz generieren. Eine Studie legt nahe, dass bis 2040 in den Vereinigten Staaten bis zu 8.700 Unfälle und 70 Todesfälle verhindert werden könnten, was die Nachfrage nach vorderen Stoßfängern verringert. Weniger Unfälle belasten das Volumen, aber die tiefere Technologie in jedem Stoßfänger erhöht den durchschnittlichen Verkaufspreis. Europäische Reparaturgruppen schwenken auf abonnementbasierte Serviceverträge um, die sich auf Wartungsroutinen und Software-Updates statt auf Unfallreparaturen konzentrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Positionstyp: Vordere Fascia treibt Innovation voran

Vordere Fascia-Baugruppen repräsentierten im Jahr 2025 einen Marktanteil von 63,78 % im Markt für Automotive Fascia und unterstreichen damit ihre zentrale Rolle bei der Reduzierung des aerodynamischen Widerstands und beim Fußgängerschutz. Für dieses Segment wird eine Wachstumsrate von 6,66 % CAGR prognostiziert, angetrieben durch die Notwendigkeit, hochauflösende Kameras, Langstreckenradar und Reinigungsdüsen zu montieren, ohne die Frontfläche zu vergrößern. Aufeinanderfolgende Designzyklen leiten nun Scheibenwaschkanäle und Heizelemente direkt in den Stoßfängerträger, um die Sensorbetriebszeit in eisigen Klimazonen zu gewährleisten. Hintere Fascia-Systeme liegen beim Umsatz zurück, entwickeln sich aber ebenfalls weiter, um intelligente Lichtarrays und Einparksensoren aufzunehmen, die automatisierter Einparksoftware helfen.

Valeo hat begonnen, Fascia-Oberflächen zu validieren, die mit eingebetteten Mikro-LED-Matrizen bedruckt sind und dynamische Blinksignale sowie Fahrradfahrerwarnungen liefern – ein Vorgeschmack auf kommunikationszentrierte Außenverkleidungen. Die bevorstehenden Änderungen der NHTSA-FMVSS-Nr. 228-Regel verstärken den Bedarf an konformen Knautschelementen und verformbaren Schäumen, die die Kopfverletzungskriterien unter 1.000 HIC halten, was eine engere Zusammenarbeit zwischen Polymerchemikern und Crash-Simulationsingenieuren fördert. Biobasierte Polypropylen-Schäume mit abgestimmter Zellgeometrie haben sich als Kandidaten herausgestellt, um Energieabsorption und Recyclingfähigkeit in Einklang zu bringen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Aluminium gewinnt unter dem Leichtbaugebot an Bedeutung

Mit Kunststoff überzogener Styropor behielt im Jahr 2025 einen Anteil von 46,10 % am Markt für Automotive Fascia aufgrund ausgereifter Formgebungsökonomie und globaler Werkzeugverfügbarkeit. Dennoch sind mit Kunststoff überzogene Aluminiumpaneele auf dem Weg zu einer CAGR von 5,96 % bis 2031, da Elektrofahrzeughersteller die Wärmeleitfähigkeit von Aluminium zur Ableitung von Wechselrichterwärme nutzen. Dünne 1-mm-Aluminiumsubstrate, die mit schlagzähmodifizierten PP-Außenhäuten laminiert sind, wiegen 15 % weniger als vergleichbare PP/EPP-Schäume und bestehen gleichzeitig den Fußgängeraufpralltest. Aufkommende Verbundstoffoberflächen kombinieren biobasierte Polyurethan-Rückschäume mit recycelten Aluminiumfolien, sodass OEMs einen niedrigeren CO2-Fußabdruck von der Wiege bis zum Werkstor bewerben können.

MacDermid Enthone hat Eloxierchemikalien eingeführt, die Niedertemperatur-Kunststoffumspritzungen ohne Blasenbildung akzeptieren und so die Verbindungen zwischen Metall- und Polymerhäuten vereinfachen. Recyceltes Aluminiumschrott fließt aus Getränkedosen in Constellium-Güten und belegt den Fortschritt der Automotive-Fascia-Branche in Richtung Kreislaufwirtschaft. Stahl- und Gummimischungen halten Nischenpositionen bei schweren Nutzfahrzeugen, wo Steinschlagbeständigkeit wichtiger ist als Gewichtsbedenken.

Nach Fahrzeugtyp: Elektrische Personenkraftwagen führen die Wachstumskurve an

Personenkraftwagen erzielten im Jahr 2025 68,05 % der Umsätze im Markt für Automotive Fascia, was die globalen Produktionsvolumina widerspiegelt. Elektrische Personenkraftwagen sind der am schnellsten wachsende Bereich mit einer prognostizierten CAGR von 7,01 % bis 2031. Gitterlose Elektrofahrzeugfronten präsentieren glatte Oberflächen, die Markenidentitäts-Lichtstreifen und versteckte Sensoren aufnehmen können, was Designstudios dazu motiviert, frühzeitig in Programmzyklen mit Tier-1-Fascia-Spezialisten zusammenzuarbeiten. Leichte Nutzfahrzeuge benötigen robuste Stoßfänger, die häufige Bordsteinkontakte tolerieren; die Elektrifizierung der letzten Meile drängt dieses Segment jedoch in Richtung Verbundstoffoberflächen, die Niedriggeschwindigkeitsstöße widerstehen und dennoch weniger wiegen.

BMWs Neue Klasse Limousine, die 2025 in Produktion geht, verwendet eine bündige Fascia mit aktiven Luftklappen, die sich nur während der Schnellladekühlung der Batterie öffnen und damit die Schnittstelle zwischen Wärmemanagement und Styling demonstrieren. Zelluläre PP-Schäume, die mit Naturfasern versetzt sind, dämpfen das Wechselrichtergeräusch und reduzieren das Gewicht im Vergleich zu glasgefülltem Nylon. Mittel- und Schwerlastfahrzeuge spezifizieren weiterhin Elastomerhäute mit hoher Shore-Härte, aber die Sensorfusion für Autobahnpilot-Systeme wird den Inhaltswert auch in diesem konservativen Bereich schrittweise erhöhen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Aftermarket findet Nischenwachstum

OEM-Installationen dominierten die Lieferketten mit einem Anteil von 85,88 % am Markt für Automotive Fascia im Jahr 2025, unterstützt durch plattformweite Standardisierung von Sensorpaketen. Trotz weniger Kollisionen ist der Aftermarket auf eine CAGR von 7,38 % eingestellt, da Kalibrierungsdienstleistungen, auf Radartransparenz abgestimmte Lacksysteme und abonnementbasierte Software-Updates neue abrechenbare Posten schaffen. Nordamerikanische Karosseriebetriebe werben nun für „ADAS-fähige” Stoßfängerersetzungen, die Kalibrierungstoken enthalten, die auf eine bestimmte Fahrzeugidentifikationsnummer codiert sind.

Der europäische unabhängige Aftermarket hält einen Anteil von 60 % am Ersatzteilpool durch das Hinzufügen von Ferndiagnose- und digitalen Inventardienstleistungen. Reine E-Commerce-Anbieter in den Vereinigten Staaten sollen den Online-Stoßfängerverkauf zwischen 2025 und 2029 durch die Bündelung von Lackierauftragsservices steigern und die Lieferzeiten von Wochen auf Tage verkürzen. Die OEM-Vertikalintegration bei Elektrofahrzeugprogrammen schränkt den Zugang Dritter zu Designplänen ein, aber Reparaturrechtsgesetze in mehreren US-Bundesstaaten mildern diese Kontrolle.

Geografische Analyse

Im Jahr 2025 sicherte sich Asien-Pazifik einen Umsatzanteil von 47,96 % und festigte damit seine Position als Fertigungszentrum des Marktes für Automotive Fascia. China ist im Jahr 2024 einer der größten Fahrzeugproduzenten und skaliert weiterhin Gigacasting-Pilotprojekte, die Fascia, Aufprallträger und Batteriewanne in einem einzigen Aluminiumguss zusammenführen könnten, was die Teileanzahl reduziert. Indiens Roadmap für Automobilkomponenten zielt auf einen Umsatz von 200 Milliarden USD bis zum Geschäftsjahr 2026 ab, unterstützt durch produktionsgebundene Anreize, die bis zu 13 % der lokalen Wertschöpfung erstatten. Hondas Verpflichtung von 15 Milliarden CAD (11 Milliarden USD) zur Entwicklung einer kanadischen Elektrofahrzeug-Lieferkette wird neue nordamerikanische Exportrouten für asiatische Tier-1-Werkzeugfirmen eröffnen.

Südamerika ist die am schnellsten wachsende Region mit einer CAGR von 6,98 %, da Stellantis 5,6 Milliarden EUR in Bio-Hybrid-Antriebsplattformen investiert, die in Brasilien und Argentinien gebaut werden. Bioethanol-kompatible Stoßfänger erfordern Beschichtungen, die gegen zuckerbasierte Kraftstoffspritzer beständig sind, was lokale Formulierer dazu veranlasst, Harzchemikalien anzupassen. Kolumbien ist zum drittgrößten Montagestandort der Region geworden, während Peru Freihandelsabkommen nutzt, um Kunststoffeinsätze und Chromverkleidungen zollfrei in die Vereinigten Staaten zu liefern. Die Wechselkursvolatilität bleibt ein Kostenplanungshindernis, weshalb Zulieferer Harzverträge zunehmend in USD absichern.

Nordamerika und Europa behalten ihre strategische Bedeutung als Regulierungstrend-Setter. NHTSAs ausstehende Fußgängerregel ist bereits in die Fascia-Designs des Modelljahres 2026 in Nordamerika eingebettet. Der EU-Aktionsplan für die Kreislaufwirtschaft drängt Recyclingmaterialien in Verkleidungskomponenten und fördert digitale Pässe, die die Harzherkunft dokumentieren. Kriegsrisikoprämien auf Frachtrouten durch das Rote Meer haben OEMs dazu veranlasst, Fascia-Werkzeugbauten in Mexiko und Osteuropa anzusiedeln. Europas Tempo bei der Elektrofahrzeugeinführung erfordert schnelle Zyklen bei gitterlosen Designs; umgekehrt ist die US-Nachfrage an den Ausbau der Ladeinfrastruktur gebunden, was zu gestaffelten Werkzeugplänen führt, die Verbrennungsmotor- und Elektrofahrzeug-Fascias zur Risikominimierung auf derselben Linie mischen.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat, da die fünf größten Zulieferer etwa zwei Drittel des globalen Fascia-Umsatzes kontrollieren, was Raum für Nischenspezialisten lässt, die sich auf Sensortransparenz und Biomaterialien konzentrieren. Plastic Omnium leitet 300 Millionen EUR in die Integration von Wasserstofftanks und Brennstoffzellen, was das Unternehmen in den Mittelpunkt von Fascia-Baugruppen für emissionsfreie Nutzfahrzeuge stellen könnte. Magna arbeitet mit NVIDIA an aktiven Sicherheitssystemen von Level 2+ bis Level 4 zusammen und positioniert seine elektronisch gesteuerten Kühlergitterverschlüsse und Rundumsicht-Fascia-Verkleidungen als Hardware-Anker für Over-the-Air-Softwarefunktionen[3]„Magna und NVIDIA erweitern ADAS-Partnerschaft,” Magna International Inc., magna.com. FORVIA nutzt sein Sitz- und Beleuchtungsportfolio, um vollbreite Lichtleisten hinter farblich abgestimmten Polycarbonat-Stoßfängeroberflächen zu verkaufen und Stil- und Kommunikationsfunktionen in einem einzigen Auftrag zu bündeln.

Gigacasting stellt die sichtbarste disruptive Bedrohung dar. Teslas 6.000-Tonnen-Pressen verschmelzen vordere Strukturschienen mit Stoßfängeranbindungen in einem einzigen Aluminiumguss und könnten damit den adressierbaren Markt für aufschraubbare Fascia-Träger verkleinern. Toyota, Ford und Volvo führen Machbarkeitsstudien durch, aber Fußgänger-Aufprallzonen und Sensorreparaturen bleiben ungelöste Herausforderungen, die kurzfristig für abnehmbare Stoßfängerabdeckungen sprechen. Zulieferer sichern sich ab, indem sie schnell austauschbare Oberflächenpaneele entwickeln, die ohne Klebstoff an Gigacasting-Strukturen befestigt werden und so Aftermarket-Einnahmequellen erhalten.

Wachstumsbereiche mit weißen Flecken reichen von LiDAR-Integrationshalterungen bis hin zu biobasierten Polyurethanschäumen, die mit Erdölpendants bei der Aufprallfestigkeit mithalten. LANXESS vermarktet flachsfaserverstärkte Thermoplaste, die den CO2-Ausstoß im Vergleich zu Glasfaserstandards um 50 % senken und gleichzeitig Euro-NCAP-Fußgängertests bestehen. LyondellBasell hat Polypropylenverbindungen eingeführt, die mechanisch recycelten Rohstoff in Kombination mit massenbilanziertem biobasiertem Naphtha verwenden und damit OEM-Recyclingbewertungskarten ansprechen. Der Marsch in Richtung softwaredefinierter Fahrzeuge verwischt die Grenzen zwischen Elektronik und Außenverkleidung, was im GM-Magna-Wipro-SDVerse-Marktplatz deutlich wird, der es Automobilherstellern ermöglicht, von Hardware entkoppelte Softwaremodule zu erwerben.

Marktführer im Bereich Automotive Fascia

Magna International

Flex-N-Gate Corporation

Plastic Omnium

Faurecia SE

Samvardhana Motherson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: BMW begann mit der Produktion des iX LCI in seinem Werk Dingolfing mit einer WLTP-Reichweite von bis zu 701 km und 25 % mehr Antriebsleistung, was neue Fascia-Kühllayouts für höhere Stromlasten erfordert.

- Februar 2025: Polyplastics stellte PLASTRON LFT RA627P vor, ein langcellulosefaserverstärktes Polypropylen mit einem geringeren CO2-Fußabdruck als Glasfasergüten, das auf Elektrofahrzeug-Motorgehäuse und Fascia-Träger abzielt.

Globaler Bericht über den Markt für Automotive Fascia – Umfang

Automotive Fascia bezeichnet ein dekoratives Panel, das auf dem Stoßfänger an der Vorder- und Rückseite des Fahrzeugs montiert ist. Ein Stoßfänger-Valance-Panel, ein Teil, das oben oder unten am Stoßfänger montiert ist, gilt ebenfalls als Teil der Automotive Fascia. Darüber hinaus umfasst die Automotive Fascia Platz für Kühlergitter, Scheinwerfer, Stoßfänger und Fahrzeugembleme, unter anderem, und ist so gestaltet, dass sie dem Fahrzeug ein einheitliches Erscheinungsbild verleiht.

Der Markt für Automotive Fascia ist nach Positionstyp, Material, Fahrzeugtyp, Vertriebskanal und Geografie segmentiert. Basierend auf dem Positionstyp ist der Markt in vordere Fascia und hintere Fascia segmentiert. Basierend auf dem Material ist der Markt in mit Kunststoff überzogenen Styropor, mit Kunststoff überzogenes Aluminium und andere Materialien (Stahl, Gummi usw.) segmentiert. Basierend auf dem Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge segmentiert. Basierend auf dem Vertriebskanal ist der Markt in Erstausrüster (OEM) und Aftermarket segmentiert. Basierend auf der Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und Rest der Welt segmentiert.

Für jedes Segment wurden Marktgröße und Prognose auf Basis des Wertes (USD) angegeben.

| Vordere Fascia |

| Hintere Fascia |

| Mit Kunststoff überzogener Styropor |

| Mit Kunststoff überzogenes Aluminium |

| Andere Materialien (Stahl, Gummi usw.) |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittel- und Schwerlastfahrzeuge |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Positionstyp | Vordere Fascia | |

| Hintere Fascia | ||

| Nach Material | Mit Kunststoff überzogener Styropor | |

| Mit Kunststoff überzogenes Aluminium | ||

| Andere Materialien (Stahl, Gummi usw.) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittel- und Schwerlastfahrzeuge | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Automotive Fascia und wie schnell wächst er?

Der Markt wird im Jahr 2026 auf 24,65 Milliarden USD geschätzt und soll bis 2031 einen Wert von 33,69 Milliarden USD erreichen, mit einer CAGR von 6,45 % während des Prognosezeitraums (2026–2031).

Welche Region hält den größten Umsatzanteil?

Asien-Pazifik führt mit 47,96 % des globalen Umsatzes aufgrund seiner dominanten Fahrzeugproduktionsbasis und ausgereiften Lieferketten.

Welcher regionale Markt wächst bis 2031 am schnellsten?

Südamerika soll bis 2031 mit einer CAGR von 6,98 % wachsen, unterstützt durch Stellantis' Investition von 5,6 Milliarden EUR in Bio-Hybrid-Fahrzeugprogramme.

Welches Produktsegment erzielt den höchsten Umsatz?

Vordere Fascia-Baugruppen machen 63,78 % der Umsätze im Jahr 2025 aus, da sie Aerodynamik, Fußgänger-Aufprallstrukturen und ADAS-Sensoren integrieren.

Welche Haupttrends treiben die Nachfrage nach neuen Fascia-Designs an?

Elektrifizierung, Leichtbauvorschriften und die Notwendigkeit, LiDAR und Radar in gitterlose Fahrzeugfronten zu integrieren, treiben schnelle Produktneugestaltungszyklen voran.

Wie konzentriert ist der Lieferantenwettbewerb in dieser Branche?

Die fünf größten Tier-1-Zulieferer kontrollieren einen erheblichen Anteil am Umsatz des Marktes für Automotive Fascia, was eine moderate Konzentration und anhaltende Chancen für Nischenmaterialien und Sensorspezialisten widerspiegelt.

Seite zuletzt aktualisiert am: