Marktgröße und Marktanteil für Automotive Air Deflector

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

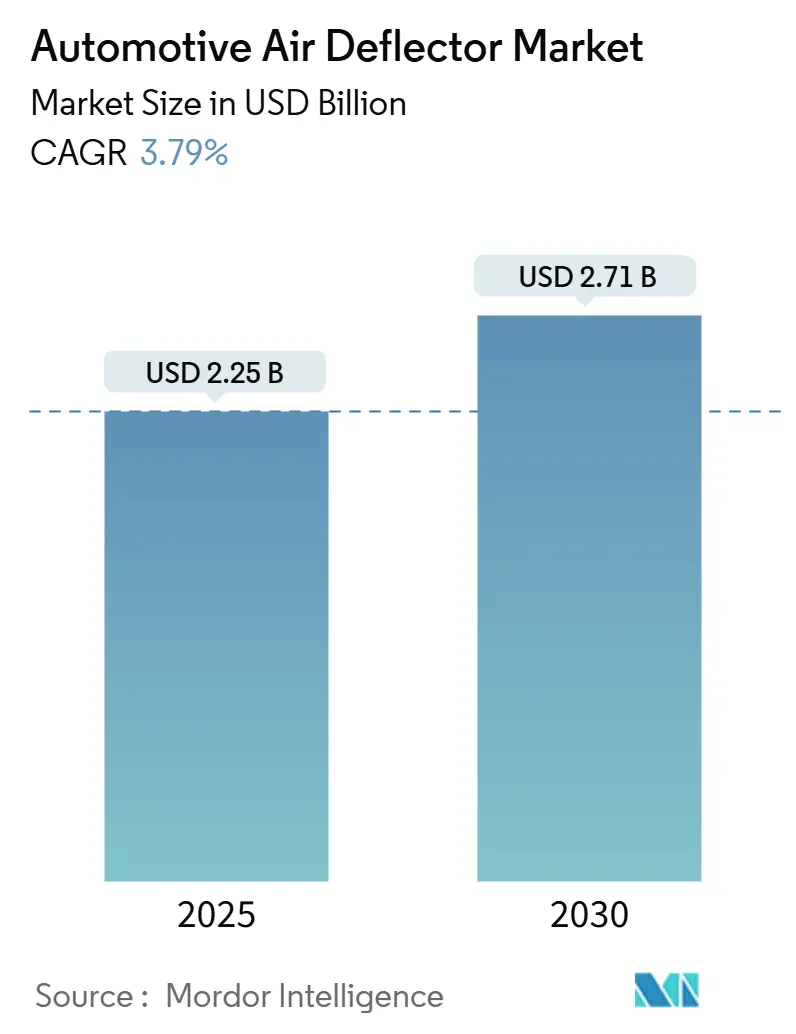

| Marktgröße (2025) | 2.25 Milliarden US-Dollar |

| Marktgröße (2030) | 2.71 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.79% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive Air Deflector von Mordor Intelligence

Die Marktgröße für Automotive Air Deflector wird im Jahr 2025 auf 2,25 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,71 Milliarden USD erreichen, bei einer CAGR von 3,79 % während des Prognosezeitraums (2025–2030). Da Regulierungsbehörden die Kraftstoffeffizienzvorschriften verschärfen und Automobilhersteller sich auf aerodynamische Optimierung konzentrieren, tendieren Verbraucher zunehmend zu effizienzorientierten Zubehörteilen. Dieser Wandel unterstreicht die Reifung des Marktes. Zu den aktuellen unterstützenden Maßnahmen zählen der CAFE-Rahmen der U.S. EPA, der auf jährliche Kraftstoffeffizienzgewinne von 2 % bis 2031 abzielt, die europäische Obergrenze von 95 g/km für CO₂-Emissionen von Personenkraftwagen sowie die anhaltende Reichweitenangst bei Elektrofahrzeugbesitzern. Als Reaktion darauf setzen Zulieferer auf KI-gestützte Designwerkzeuge, straffen Prototypenzyklen und erkunden komplexe Geometrien, die einst als zu kostspielig galten. Darüber hinaus treibt die durch Zölle ausgelöste Regionalisierung die Verbundwerkstoffproduktion näher an den Heimatmarkt, wobei sich Wertschöpfungsketten nun verstärkt in Richtung Mexiko, Südostasien und Osteuropa verlagern. Während Preisschwankungen bei Polypropylen, ABS, Aluminium und Stahl die Margenausweitung erschweren, puffern eine robuste Ersatznachfrage im Aftermarket und ein Anstieg der OEM-Integrationen diese Herausforderungen im breiteren Markt für Automotive Air Deflector ab.

Wesentliche Erkenntnisse des Berichts

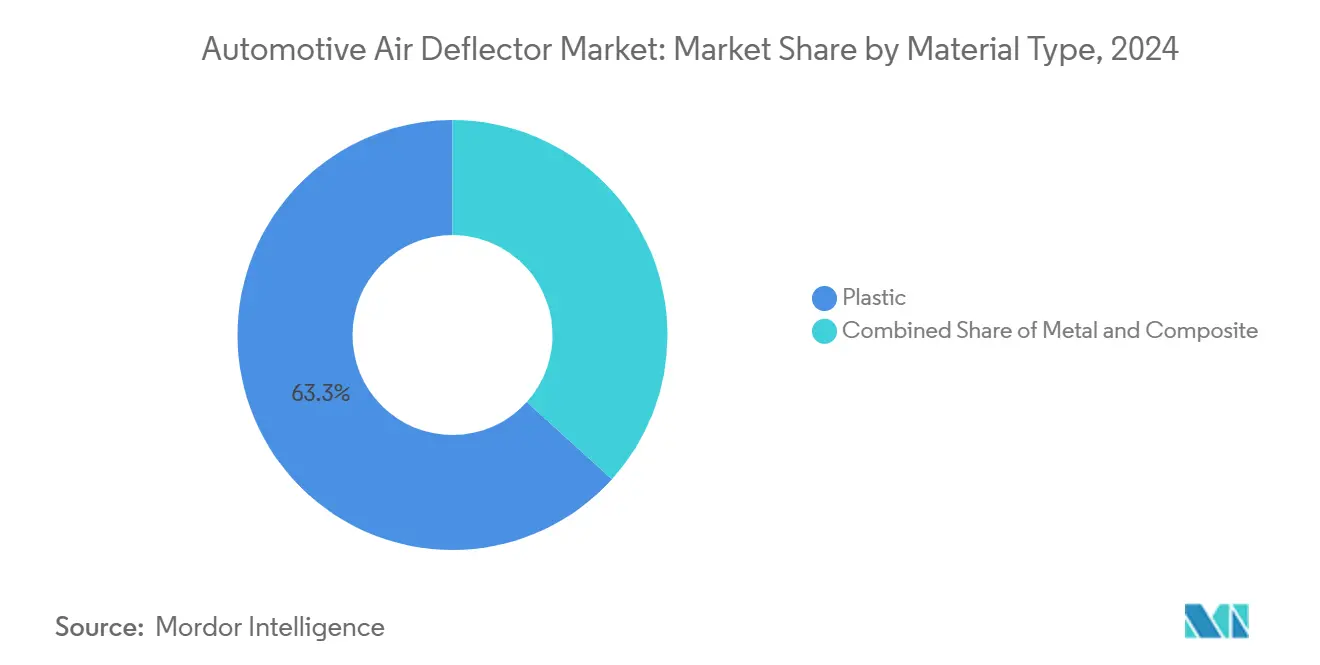

- Nach Material dominierte Kunststoff den Markt für Automotive Air Deflector mit einem Anteil von 63,28 % im Jahr 2024, während das Segment Verbundwerkstoffe im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 3,81 % wachsen wird.

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Anteil von 56,67 % am Markt für Automotive Air Deflector im Jahr 2024; mittelgroße und schwere Nutzfahrzeuge sollen im Prognosezeitraum (2025–2030) mit einer CAGR von 3,88 % expandieren.

- Nach Design hielten Seitenleitbleche einen Anteil von 57,83 % am Markt für Automotive Air Deflector im Jahr 2024, während das Segment der Dachleitbleche im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 3,85 % wachsen wird.

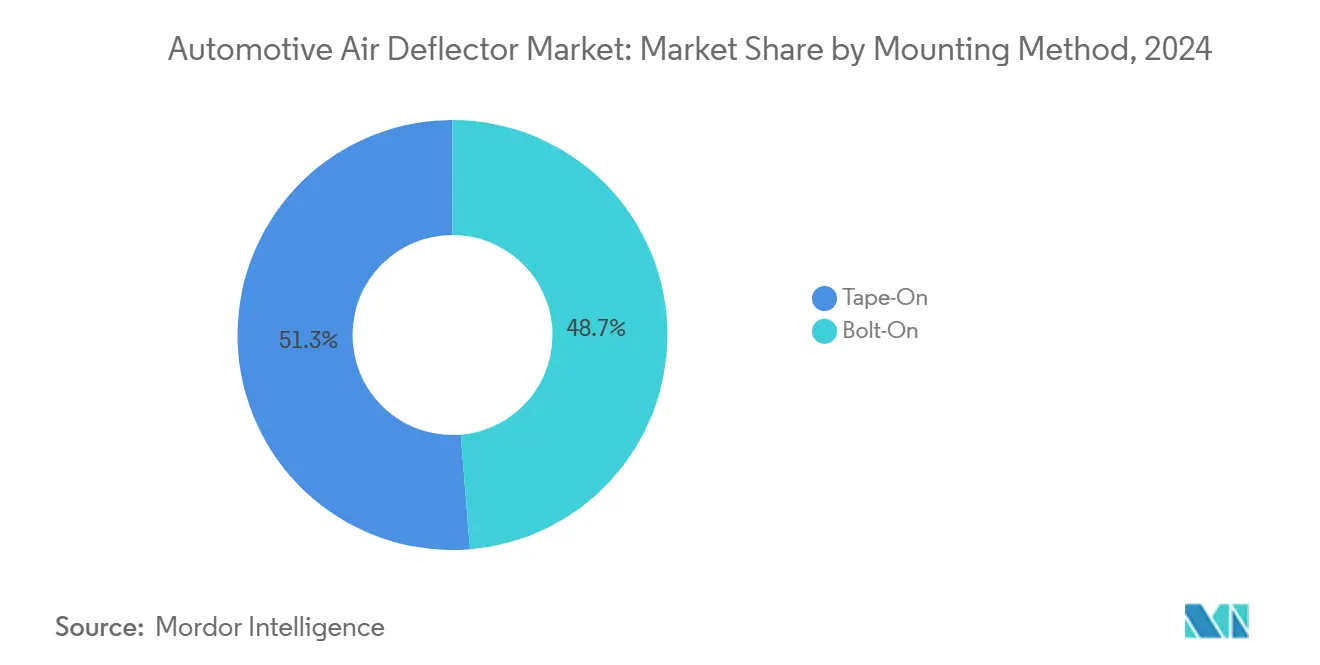

- Nach Montagemethode hielten Klebeband-Montageprodukte einen Anteil von 51,28 % am Markt für Automotive Air Deflector im Jahr 2024; das Segment der Schrauben-Montage soll im Prognosezeitraum (2025–2030) mit einer CAGR von 3,83 % wachsen.

- Nach Vertriebskanal entfiel auf den Aftermarket ein Anteil von 54,51 % am Markt für Automotive Air Deflector im Jahr 2024, wobei die OEM-Erstausrüstung im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 3,91 % wachsen wird, gestützt durch integrierte aerodynamische Pakete.

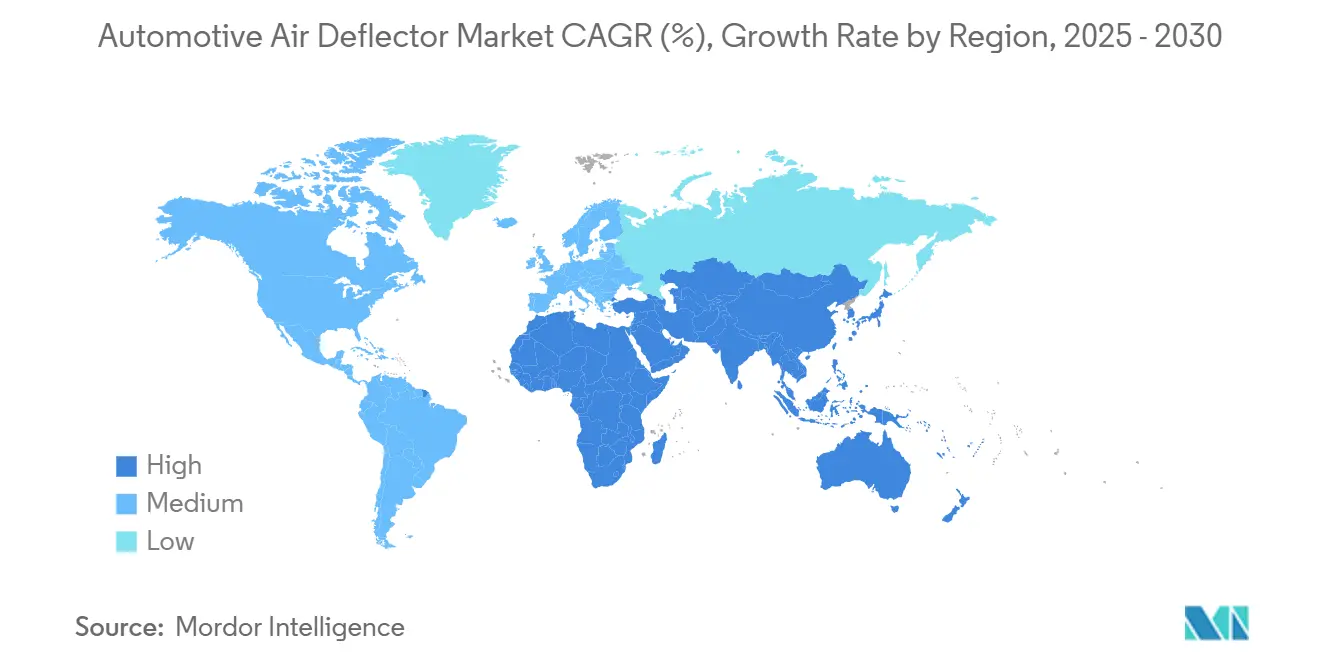

- Nach Geografie kontrollierte der asiatisch-pazifische Raum 39,81 % des globalen Volumens im Jahr 2024; der Nahe Osten und Afrika sind für die schnellste CAGR von 3,92 % im Prognosezeitraum (2025–2030) positioniert.

Globale Markttrends und Erkenntnisse für Automotive Air Deflector

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung globaler Kraftstoffeffizienz- und CO₂-Vorschriften | +0.8% | Global, mit stärkster Auswirkung in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Steigende globale Produktion | +0.6% | Global, asiatisch-pazifischer Raum als Kern mit Ausstrahlungseffekten auf Amerika | Mittelfristig (2–4 Jahre) |

| Anstieg von Aftermarket-Styling- und Komfortzubehör | +0.4% | Primär Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| OEM-Fokus auf Reichweitengewinn bei Elektrofahrzeugen | +0.5% | Global, angeführt von China und den EU-Elektrofahrzeugmärkten | Mittelfristig (2–4 Jahre) |

| KI-gestützte schnelle Prototypenentwicklung verkürzt Designzyklen | +0.3% | Global, konzentriert in den wichtigsten Automobilzentren | Kurzfristig (≤ 2 Jahre) |

| Zollbedingte Nearshore-Verlagerung der Produktion von Verbundwerkstoff-Luftleitblechen | +0.2% | Nordamerika und Mexiko, sekundäre Auswirkungen in der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung globaler Kraftstoffeffizienz- und CO₂-Vorschriften

Strenge Effizienzzielvorgaben bilden den strukturell bedeutsamsten Wachstumskatalysator für den Markt für Automotive Air Deflector. Von 2030 bis 2032 wird die Kraftstoffeffizienz für schwere Pickups und Transporter jährlich um 10 % steigen, gefolgt von einem jährlichen Anstieg von 8 % von 2033 bis 2035[1]„USDOT legt neue Kraftstoffeffizienzstandards für die Modelljahre 2027–2031 fest,” Nationale Straßenverkehrssicherheitsbehörde, nhtsa.gov. Europa setzt seine Obergrenze von 95 g/km für Personenkraftwagen durch, mit weiteren geplanten Senkungen für Nutzfahrzeuge[2]„CO₂-Emissionsleistungsstandards für Pkw und Transporter,” Europäische Kommission, ec.europa.eu. Diese Vorschriften veranlassen OEMs, Luftleitbleche einzubauen, die die Luftwiderstandsbeiwerte um 0,015–0,030 senken, was ausreicht, um den Energieverbrauch bei Autobahngeschwindigkeit mindestens zu reduzieren. Automobilhersteller legen Luftleitbleche nun bereits in der Tonmodellphase fest, anstatt sie als nachträgliches Zubehör zu behandeln, was zuverlässige Volumina an Tier-1-Zulieferer lenkt. Marketingaussagen, die einen verifizierten aerodynamischen Vorteil hervorheben, stärken das Käuferinteresse und ermöglichen die Weitergabe von Compliance-Kosten. Darüber hinaus rechtfertigt die langfristige Nachfragesichtbarkeit Investitionen der Zulieferer in fortschrittliche Materialien und automatisierte Produktionslinien.

Steigende globale Produktion von SUVs und Pickups

Die Montage von SUVs und Pickups erreicht im Jahr 2024 weltweit fast eine halbe Milliarde Einheiten, ein leichter Anstieg gegenüber 2023, und diese Karosserieform weist Frontflächen auf, die ein Viertel größer sind als bei Limousinen[3]„Produktionsstatistiken 2024,” Internationale Organisation der Kraftfahrzeughersteller, oica.net. Die voluminösere Silhouette verstärkt den Luftwiderstand und erhöht die Relevanz von Seiten-, Dach- und Heckleitblechen im Markt für Automotive Air Deflector. Elektrifizierte SUVs – einst durch das zusätzliche Batteriegewicht benachteiligt – sind nun auf aerodynamische Anbauteile angewiesen, um verlorene Reichweite zurückzugewinnen, was Luftleitbleche zu einem unverzichtbaren statt nur kosmetischen Element macht. Pickup-Flotten setzen auf Heckklappe- und Ladeflächenabdeckungsaerodynamik, um Turbulenzen zu reduzieren, die den Kraftstoffverbrauch erhöhen. Da OEMs batterieelektrische Trucks auf den Markt bringen, verlängert jede durch verbesserten Luftwiderstand eingesparte Wattstunde die reale Reichweite und festigt die Platzierung von Luftleitblechen als Standardinhalt in höheren Ausstattungsvarianten.

Anstieg von Aftermarket-Styling- und Komfortzubehör

Der globale Kfz-Aftermarket wird bis 2030 exponentiell wachsen, wobei Styling-Komponenten die Kernersatzteile übertreffen werden. Klebeband-montierte Fenster- und Motorhaubenleitbleche gewinnen an Bedeutung, da die Installation weniger als 15 Minuten ohne Bohren erfordert. E-Commerce-Plattformen und Kampagnen von Social-Media-Influencern treiben designorientierte Varianten bei Generation-Z-Fahrzeugbesitzern in reifen Märkten voran. Ästhetische Differenzierung, Windgeräuschreduzierung und Belüftungskomfort konvergieren, um die Aftermarket-Dominanz im Markt für Automotive Air Deflector aufrechtzuerhalten, selbst wenn der OEM-Anteil langsam steigt. In wirtschaftlichen Abschwungphasen rüsten Fahrer bestehende Fahrzeuge auf, anstatt neue zu kaufen, was die Verkaufsvolumina von Luftleitblechen stabilisiert.

OEM-Fokus auf Reichweitengewinn bei Elektrofahrzeugen durch aerodynamische Anbauteile

Elektrofahrzeugarchitekturen verfügen über glatte Unterböden, versiegelte Kühlergitter und Radaero-Abdeckungen; Luftleitbleche ergänzen diese Systeme, indem sie lokalisierte Turbulenzen steuern. Teslas Model S mit seinem hochmodernen aerodynamischen Design führt die Branche in Sachen Effizienz an, was zum Teil auf seine adaptiven Luftleitbleche zurückzuführen ist. Stellantis hat strategisch in fortschrittliche Testinfrastruktur investiert, insbesondere in einen dedizierten aerodynamischen Tunnel für Elektrofahrzeuge. Diese Anlage hilft bei der Validierung dynamischer Luftleitblechsysteme in verschiedenen Fahrwerkhöhenszenarien. Neue Technologien wie ausfahrbare Seitenblätter setzen den Standard für die Zukunft. Sie schaffen die perfekte Balance zwischen optimaler Leistung bei hohen Geschwindigkeiten und der notwendigen Bodenfreiheit für den Stadtverkehr. Reichweitenangst veranlasst Käufer, jede zusätzliche Meile zu priorisieren, wodurch aerodynamisches Zubehör von einem Nice-to-have zu einem Leistungsdifferenziator in Premium- und Massensegmenten wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für Kunststoffe und Leichtmetalle | -0.4% | Global, mit akuten Auswirkungen in den Fertigungszentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Passform und Garantie | -0.2% | Primär Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Risiken der Interferenz mit ADAS-Sensoren | -0.3% | Global, konzentriert in Premium-Fahrzeugsegmenten | Mittelfristig (2–4 Jahre) |

| Vorschriften zu Mikroplastik im Außenbereich ab 2025 | -0.1% | Zunächst Kalifornien und EU, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für Kunststoffe und Leichtmetalle

Aufgrund von Rohstoffengpässen und Logistikproblemen schwankten die Notierungen für Polypropylen und ABS im Jahr 2024 um zwei Fünftel. Aluminium und automobilgerechter Stahl folgten ähnlichen Mustern und erhöhten die Stücklistenkosten für Halterungen und Befestigungselemente. Für Zulieferer, die mit knappen Margen kämpfen, führt die vierteljährliche Neupreisgestaltung zu Widerstand von Katalogvertriebshändlern und Großhandelsketten. Größere Tier-1-Unternehmen sichern sich durch langfristige Harzverträge ab, aber kleinen und mittleren Unternehmen fehlt diese Verhandlungsmacht. Anhaltende Rohstoffturbulenzen könnten Investitionen in fortschrittliche Formen verzögern oder Produktlinienauffrischungen im Markt für Automotive Air Deflector abschrecken.

Bedenken hinsichtlich Passform und Garantie im überfüllten Aftermarket

Eine Vielzahl von No-Name-Luftleitblechen, die über Online-Marktplätze verkauft werden, führt zu Kundenbeschwerden über Windgeräusche, Lackschäden und Wasserleckagen. OEMs warnen, dass unsachgemäße Installationen Korrosionsgarantien ungültig machen, was das Verbrauchervertrauen dämpft. Renommierte Marken heben nun fahrzeugspezifische CAD-Modelle und OE-Qualitätsklebstoffe hervor, um das Vertrauen wiederherzustellen, doch der Reputationsschaden hemmt Impulskäufe. Professionelle Installateure profitieren, aber höhere Arbeitskosten untergraben die Erschwinglichkeitsthese, die das Aftermarket-Wachstum antreibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Verbundwerkstoffe gewinnen trotz Kunststoffdominanz

Kunststoff hielt 2024 weiterhin einen Anteil von 63,28 % und verankerte die Marktgröße für Automotive Air Deflector bei Großserienausstattungen und kostensensiblen Aftermarket-Kits. Verbundwerkstoffe sollen mit einer CAGR von 3,81 % wachsen, unterstützt durch Gewichtseinsparungen von zwei Fünfteln gegenüber Kunststoffen und wachsendem OEM-Interesse an energieeffizienten Teilen. Innerhalb der Verbundwerkstoffe balancieren glasfaserverstärkte Harze Kosten und Steifigkeit, während Kohlefaser in Leistungsabzeichen und Premium-Elektrofahrzeugen Fuß fasst. Zulieferer nutzen automatisierte Faserplatzierung, um Ausschussraten zu senken und wiederholbare Oberflächenfinishes zu erzielen, die lackiertem ABS ebenbürtig sind. Dieser Fortschritt lädt zu einer breiteren Akzeptanz ein, da Automobilhersteller Flotten-CO₂-Gutschriften und Reichweitengewinne anstreben.

Klebstoffzulieferer führen gleichzeitig VOC-arme Haftvermittler ein, die mit Verbundwerkstoffsubstraten kompatibel sind und eine dauerhafte Haftung unter Temperaturwechselbeanspruchung gewährleisten – ein entscheidender Meilenstein für die Garantieabdeckung, wobei die Lernkurven bei Rohstoffen nun abflachen und die Fertigungszeiten für Verbundwerkstoffe sich denen von spritzgegossenen Kunststoffen annähern, was frühere Zykluszeit-Nachteile verringert. Diese Fortschritte untermauern die Erwartung, dass Verbundwerkstoffe den gesamten Markt für Automotive Air Deflector bis 2030 übertreffen werden, obwohl Kunststoffe dank etablierter Werkzeuge und Vertriebsvertrautheit das Volumenrückgrat bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Nutzfahrzeuge treiben das Wachstum

Personenkraftwagenplattformen hielten 2024 einen Umsatzbeitrag von 56,67 %, da Limousinen, Schräghecklimousinen und Crossover die Mainstream-Showrooms bevölkern. Dennoch führt die Nachfrage nach mittelgroßen und schweren Lastkraftwagen die inkrementellen Gewinne mit einer prognostizierten CAGR von 3,88 % an, was die Dieselpreissensitivität bei Logistikbetreibern widerspiegelt. EPA SmartWay-Zertifizierungen incentivieren Flotten, Dachverkleidungs- und Seitenschürzen-Luftleitbleche zu spezifizieren, die den Luftwiderstand leicht senken und zu realen Kraftstoffeinsparungen von 3–5 Meilen pro Gallone auf Langstreckenrouten führen. Flotten-ROI-Berechnungen liefern eine Amortisation innerhalb von 18 Monaten und treiben die Beschaffungsvolumina bei Klasse-8-Zugmaschinen.

Leichte Nutzfahrzeuge – unverzichtbar für Last-Mile-E-Commerce-Lieferungen – abonnieren ebenfalls Aerodynamikpakete, insbesondere weil Stop-and-go-Fahrzyklen den Nutzen eines gleichmäßigeren Luftstroms bei Geschwindigkeiten unterhalb der Autobahngeschwindigkeit verstärken. Luftleitbleche für Zweiräder besetzen eine Nische, aber profitables Segment, hauptsächlich bei Touringmotorrädern, die über Premium-Zubehörbudgets verfügen. Zusammengenommen erheben diese Trends Nutzfahrzeuge von einer unterstützenden Rolle zur wichtigsten Wachstumsmaschine im Markt für Automotive Air Deflector.

Nach Designtyp: Seitenleitbleche führen den Markt an

Seitenleitbleche hielten 2024 einen Anteil von 57,83 % der Bestellungen und werden wegen ihrer hohen visuellen Wirkung und unkomplizierten Klebeband-Montage bevorzugt. Sie leiten Regenwasser um und reduzieren Windgeräusche, was den Kabinenkomfort verbessert, ohne umfangreiche Fertigungsänderungen. Obwohl im letzten Jahrzehnt noch eine Nische, sind Dachleitbleche für eine CAGR von 3,85 % bereit, da SUVs und Crossover den globalen Absatz dominieren. Windkanalvalidierte Dachblätter reduzieren Nachlaufturbulenz und mindern den Luftwiderstand von Dachträgern – ein Merkmal, das von Elektrofahrzeugkäufern besonders geschätzt wird.

Frontlippenleitbleche gewannen in Leistungs-Subsegmenten an Dynamik und profitieren von Verbundwerkstoffverkleidungen in Kohlefaser-Optik, die OEM-Karosserie-Kits spiegeln. Heckleitbleche an Pickups und Fastback-Crossovern adressieren Niederdruckzonen hinter der Heckklappe oder dem Heckscheibenglas, glätten den Abluftfluss und reduzieren leichten Auftrieb. Aufkommende aktive Luftleitblech-Module unterstreichen die Innovation, indem sie sich nur bei Geschwindigkeit entfalten, um Ästhetik und funktionale Gewinne auszubalancieren und damit die SKU-Vielfalt im breiteren Markt für Automotive Air Deflector zu bereichern.

Nach Montagemethode: Installationseinfachheit treibt die Akzeptanz

Klebeband-Klebstoffe machten 2024 einen Lieferanteil von 51,28 % aus, dank 3M VHB-Klebebändern, die fest haften und dennoch eine zerstörungsfreie Entfernung ermöglichen. Einzelhandelskunden schätzen die Sicherheit der bohrlochfreien Montage bei Styling-Upgrades. Klebstoffformulierungen widerstehen UV-Abbau und Autowaschmittelchemikalien und verlängern die Garantiebedingungen auf fünf Jahre oder länger. Obwohl sie eine kleinere Basis darstellen, verzeichnen Schrauben-Montagevorrichtungen eine CAGR von 3,83 %, da Kunden von schweren Pickups und Transportern wartungsfreie Befestigungen wünschen, die Geländestößen standhalten.

In-Channel-Fensterleitbleche schaffen einen spezialisierten Fußabdruck innerhalb der Werksglaskanäle für eine OEM-ähnliche Integration. Obwohl die Installation Präzision erfordert, befriedigt ihr bündiges Profil Käufer, die ein stromlinienförmiges Erscheinungsbild anstreben. Insgesamt konvergieren Montagetechnologien hin zu schnellerer Installation, reversibler Entfernung und OEM-Finish – allesamt wichtige Merkmale, die die Käufertreue im wettbewerbsintensiven Markt für Automotive Air Deflector erhalten.

Nach Vertriebskanal: Aftermarket führt trotz OEM-Wachstum

Der Aftermarket blieb 2024 mit einem Anteil von 54,51 % dominant, gestützt durch Online-Plattformen, die kostenlosen Versand, Video-Tutorials und Treuepunkte bündeln. Social-Media-Influencer übertragen Vorher-Nachher-Aerodynamikgewinne und verstärken Mundpropaganda zu minimalen Kosten für Zulieferer. Dennoch verzeichnen OEM-Einbauraten bis 2030 eine CAGR von 3,91 %, da Automobilhersteller nun Aerodynamikpakete in Ausstattungspakete und Händlerzubehör integrieren und Luftleitbleche als Compliance-Hebel statt als Dekoration behandeln.

OEM-Erstausrüstung garantiert werksseitige Lackübereinstimmung, Sensorkonformität und Einbeziehung in die Fahrzeugfinanzierung – ein Dreiklang, der für Käufer attraktiv ist. Zulieferer, die globale Beschaffungsvereinbarungen sichern, steigern die Volumenvorhersehbarkeit und erschließen Skaleneffekte, die bei Long-Tail-Aftermarket-SKUs fehlen. Infolgedessen teilt sich der Markt für Automotive Air Deflector in massenhafte Aftermarket-Personalisierung und hochwertige OEM-Funktionsintegration auf, jeweils mit unterschiedlichen Gewinnpools.

Geografische Analyse

Der asiatisch-pazifische Raum verankerte 2024 39,81 % der globalen Lieferungen, unterstützt durch Chinas starke Montagekapazitäten und die kostenkonkurrenzfähigen Komponentencluster der ASEAN. Shanghai und Guangzhou beherbergen Tier-1-Zulieferer, die inländische Marken und Joint Ventures in den Vereinigten Staaten beliefern. Thailand, Vietnam und Indonesien erweitern die Kapazitäten und profitieren von günstigen Zöllen und steigender regionaler Nachfrage. OEMs lokalisieren Verbundwerkstoff-Laminierungen, um Frachtkosten zu umgehen und schnell auf Designänderungen zu reagieren, was die Widerstandsfähigkeit des Marktes für Automotive Air Deflector in der Region stärkt.

Nordamerika bewahrt einen beträchtlichen Anteil dank einer lebhaften Aftermarket-Kultur und einem überproportionalen Pickup-Mix. Die Vereinigten Staaten setzen deutliche Kraftstoffeffizienzverbesserungen durch und veranlassen OEMs, Luftleitbleche in Aerodynamikpakete aufzunehmen. Mexiko nutzt die USMCA-Sicherheit und niedrigere Logistikkosten und entwickelt sich zu einem Verbundwerkstoff-Fertigungszentrum für US-amerikanische Truck- und SUV-Programme. Umfangreiche stationäre Installationsnetzwerke sichern Wiederholungsverkäufe für Klebeband- und In-Channel-Fensterleitbleche.

Der Nahe Osten und Afrika stellen die am schnellsten wachsende Region mit einer prognostizierten CAGR von 3,92 % bis 2030 dar. Saudi-Arabiens Vision-2030-Automobilstrategie stimuliert den nachgelagerten Komponentenbedarf, während die Vereinigten Arabischen Emirate als Re-Export-Drehscheibe nach Nord- und Ostafrika fungieren. Marokko, Südafrika und Kenia fördern aufstrebende Montagelinien und schaffen Greenfield-Chancen für Pionierzulieferer. Raue Wüstenklimabedinungen erhöhen die Nachfrage nach langlebigen UV-stabilen Materialien und veranlassen Zulieferer, spezialisierte Harzmischungen zu entwickeln, was die Markendifferenzierung in diesem Frontier-Segment des Marktes für Automotive Air Deflector stärkt.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert; kein einzelner Akteur überschreitet einen globalen Rechnungsanteil von einem Fünftel, was zu einer lebhaften Mischung aus regionalen Spezialisten und multinationalen Tier-1-Unternehmen führt. Röchling Automotive ist Pionier bei aktiven Aerodynamikmodulen, die sich automatisch oberhalb der Autobahngeschwindigkeit entfalten – ein Merkmal, das derzeit auf zwei deutschen Luxusplattformen erprobt wird. Inteva Products erweiterte seinen Standort in Pune im November 2024 um drei Fünftel seiner Kapazität und zielt auf APAC-OEM-Verträge für Dach- und Seitenleitbleche ab. Deflecto Acquisition, im Oktober 2024 von Acacia Research übernommen, erhält Kapital, um HLK- und Nutzfahrzeug-Aerodynamikzubehör in den US-amerikanischen Regionen zu skalieren.

Technologie statt Preis definiert Wettbewerbsvorteile. KI-gestützte Simulation begrenzt Designrunden auf Tage statt Monate, während automatisierte Verbundwerkstoff-Laminierpressen eine konsistente Faserverteilung sicherstellen. IP-Anmeldungen umgeben elektromagnetisch transparente Materialien, die mit Radarfrequenzen kompatibel sind – ein aufkommender Burggraben, da die ADAS-Durchdringung zunimmt.

Strategische Partnerschaften mit Klebstoffherstellern und E-Commerce-Plattformen liefern ganzheitliche Lösungen vom virtuellen Design bis zur Haustür des Endnutzers und stärken den Markenwert im sich entwickelnden Markt für Automotive Air Deflector.

Marktführer in der Automotive Air Deflector Branche

Auto Ventshade

Hatcher Components

Piedmont Plastics

ClimAir UK Ltd

FARAD Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Inteva Products investierte 3,3 Millionen USD in die Erweiterung seines Werks in Pune, Indien, und fügte fünf Montagelinien für aerodynamisches Zubehör hinzu.

- Oktober 2024: Acacia Research Corporation schloss den Kauf von Deflecto Acquisition, Inc. ab und erweiterte damit die Vertriebsbreite im Bereich kommerzieller Transportsegmente.

- Oktober 2024: Stellantis verpflichtete sich zu 29,5 Millionen USD für einen neuen Windkanal, der der aerodynamischen Optimierung von Elektrofahrzeugen gewidmet ist, einschließlich integrierter Luftleitblech-Validierungskapazitäten.

Berichtsumfang des globalen Marktes für Automotive Air Deflector

| Kunststoff |

| Metall |

| Verbundwerkstoffe |

| Zweiräder |

| Personenfahrzeuge |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Nutzfahrzeuge |

| Front-Luftleitbleche |

| Heck-Luftleitbleche |

| Seiten-Luftleitbleche |

| Dach-Luftleitbleche |

| Klebeband-Montage |

| Schrauben-Montage |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Kunststoff | |

| Metall | ||

| Verbundwerkstoffe | ||

| Nach Fahrzeugtyp | Zweiräder | |

| Personenfahrzeuge | ||

| Leichte Nutzfahrzeuge | ||

| Mittelgroße und schwere Nutzfahrzeuge | ||

| Nach Designtyp | Front-Luftleitbleche | |

| Heck-Luftleitbleche | ||

| Seiten-Luftleitbleche | ||

| Dach-Luftleitbleche | ||

| Nach Montagemethode | Klebeband-Montage | |

| Schrauben-Montage | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Automotive Air Deflector bis 2030 erreichen?

Der Markt wird voraussichtlich 2,71 Milliarden USD erreichen, was eine CAGR von 3,79 % von 2025 bis 2030 widerspiegelt.

Welche Region führt derzeit die Nachfrage an?

Der asiatisch-pazifische Raum hält 39,81 % der globalen Lieferungen, angetrieben durch Chinas Produktion und die ASEAN-Expansion.

Welcher Designtyp hat den höchsten Anteil?

Seitenleitbleche beherrschen 57,83 % der Nachfrage im Jahr 2024 aufgrund der einfachen Klebeband-Montage und der ästhetischen Attraktivität.

Warum fügen OEMs Luftleitbleche in Elektrofahrzeuge ein?

Integrierte Luftleitbleche helfen, den Luftwiderstand zu senken, die Reichweite zu verbessern und Effizienzzielvorgaben zu erfüllen, was die Reichweitenangst lindert.

Wie wirken sich Zölle auf Lieferketten aus?

Ein US-amerikanischer Zoll von 25 % verlagerte die Verbundwerkstoffproduktion näher an nordamerikanische OEMs, hauptsächlich nach Mexiko.

Welche Materialkategorie wächst am schnellsten?

Verbundwerkstoffe sollen eine CAGR von 3,81 % verzeichnen, angetrieben durch 40 % Gewichtseinsparungen und fortschrittliche Kraftstoffeffizienzziele.

Seite zuletzt aktualisiert am: