Marktgröße und Marktanteil der Automobil-Aerodynamik

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

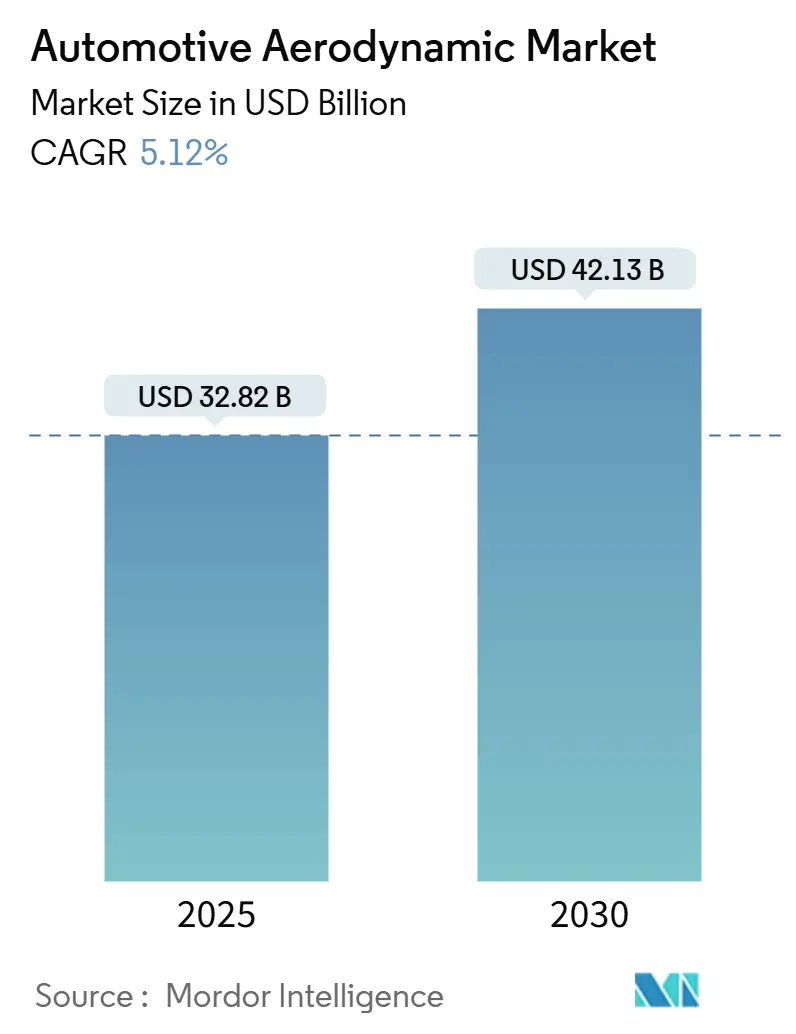

| Marktgröße (2025) | 32.82 Milliarden US-Dollar |

| Marktgröße (2030) | 42.13 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Automobil-Aerodynamik von Mordor Intelligence

Die Marktgröße für Automobil-Aerodynamik beträgt im Jahr 2025 32,82 Milliarden USD und wird bis 2030 voraussichtlich auf 42,13 Milliarden USD ansteigen, was einer CAGR von 5,12 % entspricht. Dieses Wachstum basiert auf einer klaren Logik: Strengere Emissionsvorschriften werden weltweit kontinuierlich verschärft, während Elektrofahrzeuge (EVs) auf aerodynamisch optimierte Karosserien mit geringem Luftwiderstand angewiesen sind, um die Reichweite zu verlängern. Der Markt für Automobil-Aerodynamik wandelt sich daher von optionalen Styling-Verbesserungen zu zentralen Funktionssystemen, die Automobilherstellern helfen, flottendurchschnittliche CO₂-Grenzwerte einzuhalten und die rein elektrische Reichweite zu steigern. OEM-Investitionen in aktive Luftstromvorrichtungen, Leichtbaumaterialien und fortschrittliche computergestützte Konstruktionswerkzeuge signalisieren eine entscheidende Hinwendung zu effizienzorientierten Fahrzeugarchitekturen. Zulieferer, die aerodynamische Funktionen mit Beleuchtungs-, Sensor- und Wärmemanagement-Hardware integrieren können, sind nun zentral für die Wettbewerbsstrategie im Markt für Automobil-Aerodynamik.

Wichtigste Erkenntnisse des Berichts

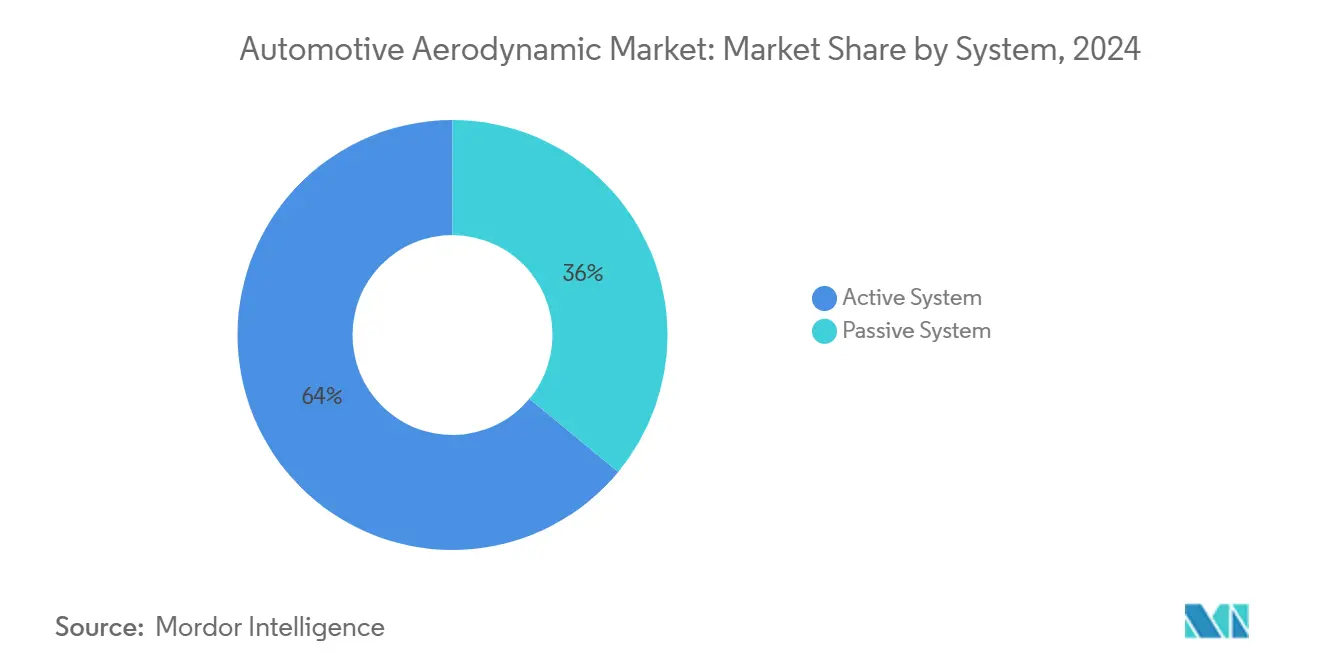

- Nach System hielten aktive aerodynamische Lösungen im Jahr 2024 einen Marktanteil von 64,04 % am Markt für Automobil-Aerodynamik und werden voraussichtlich mit einer CAGR von 6,04 % bis 2030 das stärkste Wachstum verzeichnen.

- Nach Anwendung führten Spoiler mit einem Anteil von 29,11 % an der Marktgröße für Automobil-Aerodynamik im Jahr 2024, während Kühlergitterabsperrklappen bis 2030 voraussichtlich mit einer CAGR von 6,88 % wachsen werden.

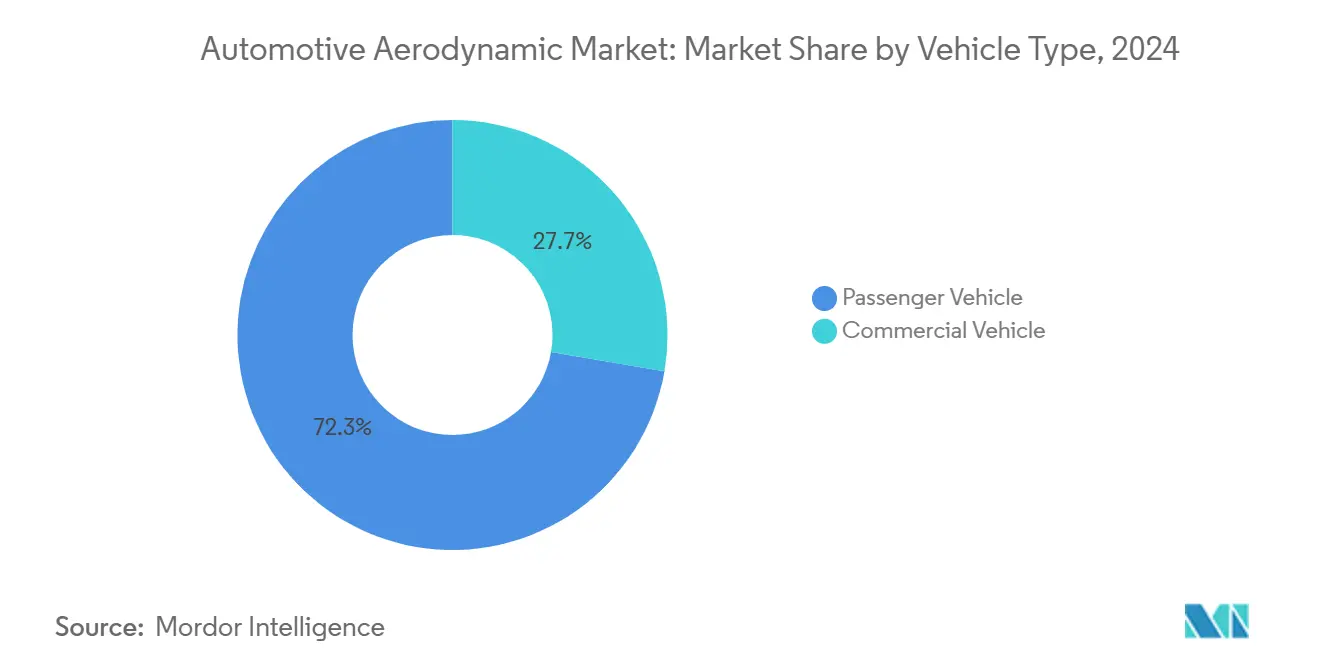

- Nach Fahrzeugtyp entfielen im Jahr 2024 72,33 % des Marktes für Automobil-Aerodynamik auf Personenkraftwagen, die bis 2030 mit einer CAGR von 5,82 % wachsen.

- Nach Materialtyp hielten Polymere im Jahr 2024 einen Anteil von 49,06 % an der Marktgröße für Automobil-Aerodynamik; Verbundwerkstoffe verzeichnen mit 6,35 % bis 2030 die stärkste prognostizierte CAGR.

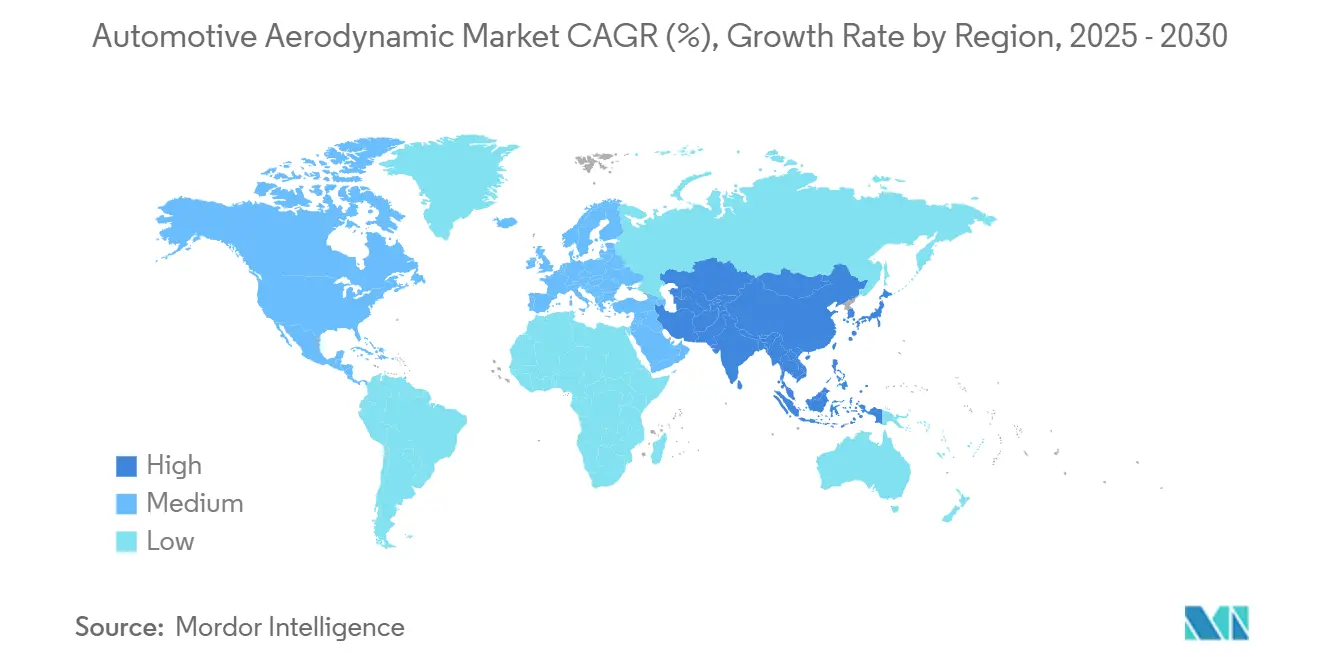

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2024 mit einem Umsatzanteil von 46,25 % am Markt für Automobil-Aerodynamik und wird zwischen 2025 und 2030 weiterhin mit einer CAGR von 5,44 % wachsen.

Globale Trends und Erkenntnisse im Markt für Automobil-Aerodynamik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EV-Adoption treibt aerodynamische Pakete voran | +1.8% | China, Europa | Kurzfristig (≤ 2 Jahre) |

| Strengere globale Emissionsstandards | +1.2% | EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| OEMs investieren in aktive Aerodynamik | +0.9% | Nordamerika, Europa, asiatisch-pazifische Premiumzentren | Mittelfristig (2–4 Jahre) |

| CFD und KI optimieren Aerodynamik | +0.7% | Entwickelte Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Aerodynamik-Batterie-Integration in BEVs | +0.6% | Globale EV-Zentren | Langfristig (≥ 4 Jahre) |

| Transportwesen fordert kraftstoffsparende Nachrüstlösungen | +0.5% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche EV-Adoption treibt reichweitenorientierte aerodynamische Pakete voran

Reichweitenangst erhöht den monetären Wert jedes Prozentpunkts, der beim Luftwiderstand eingespart wird. Teslas Model S kombiniert glatte Unterbodenverkleidungen mit adaptiven Kühlergitterabsperrklappen und liefert spürbare Reichweitensteigerungen, die bei Verbrauchern Anklang finden. Hyundais Active Air Skirt reduziert die Frontalturbulenz um die Räder, um die reale EV-Reichweite zu verlängern, und validiert adaptive Aerodynamik selbst in mittelgroßen Plattformen [1]„Ankündigung der Active Air Skirt-Technologie,” Hyundai Motor Company, hyundai.com. Automobilhersteller legen aerodynamische Ziele nun bereits in der Konzeptphase fest und fordern lieferbereite Systeme, die Luftstrommanagement mit Batterie-Wärmekanälen und Radargehäusen verbinden. Diese Dringlichkeit positioniert den Markt für Automobil-Aerodynamik in den nächsten zwei Jahren als Schlüsselelement in EV-Differenzierungsstrategien.

Strenge globale CO₂- und Kraftstoffverbrauchsstandards

Regulierungsbehörden bewerten nun den realen aerodynamischen Luftwiderstand bei der Zertifizierung neuer Modelle und schließen Schlupflöcher, die es Designern früher erlaubten, Form über Luftstrom zu stellen. Die Europäische Union schreibt WLTP-basierte Tests vor, die den Fahrwiderstand im realen Betrieb erfassen, während die CAFE-Aktualisierungen der Vereinigten Staaten gemessene Luftwiderstandsbeiwerte mit Kraftstoffverbrauchsbewertungen verknüpfen [2]„CO₂-Emissionsleistungsstandards für Pkw und leichte Nutzfahrzeuge,” Europäische Kommission, europa.eu. Schwere Nutzfahrzeuge in Europa verwenden die VECTO-Simulation, die komponentenbezogene Luftstromdaten mit Gesamtfahrzeugtests abgleicht und so einen direkten Konformitätspfad für Spoiler, Diffusoren und Kühlergitterabsperrklappen schafft. Diese Vorschriften erheben den Markt für Automobil-Aerodynamik von einer Styling-Nische zu einer regulatorischen Notwendigkeit über alle Segmente und Preisklassen hinweg. Da Regierungen die Prüfungen der realen Fahremissionen (RDE) ausweiten, beeinflussen selbst kleine Effizienzgewinne durch aerodynamische Anpassungen nun die Zertifizierungsergebnisse. Diese Realität verankert eine anhaltende Nachfrage nach aktiven und passiven aerodynamischen Verbesserungen bis weit in den nächsten Modellzyklus hinein.

OEM-Investitionen in aktive Aerodynamik für Premium- und Hochleistungsfahrzeuge

Premiummarken amortisieren höhere Systemkosten, indem sie dynamische Spoiler und Absperrklappen mit Leistungs- oder Luxusausstattungen bündeln. Mercedes-Benz setzt beim EQS SUV geschwindigkeitsabhängige Frontsplitter und Radabweiser ein, die Effizienz und Abtrieb ohne manuellen Fahrereingriff ausbalancieren [3]„Aerodynamik des EQS SUV,” Mercedes-Benz Group AG, mercedes-benz.com. Dodge-Patentanmeldungen skizzieren verstellbare Heckflügel, die für Kühlung und Luftwiderstand bei verschiedenen Streckengeschwindigkeiten optimiert sind, was auf anhaltende Forschungs- und Entwicklungsausgaben im Bereich aktiver Aerodynamik durch Muscle-Car-Hersteller in den Vereinigten Staaten hindeutet. Diese Entwicklungen belegen, dass aktive Aerodynamik sowohl Marketingprestige als auch messbare Kraftstoffeinsparungen erschließt und gehobenen Ausstattungsvarianten hilft, Gewinnmargen zu erhalten, selbst wenn Batterie- und Softwarekosten steigen.

Kosteneffiziente CFD- und KI-gestützte Aerodynamik-Optimierungswerkzeuge

Cloud-native CFD und maschinelles Lernen beschleunigen Designzyklen, die früher von teuren Windkanälen abhängig waren. Neural Concepts GPU-beschleunigter Solver reduziert die Iterationszeit von Wochen auf Stunden und senkt die Einstiegshürden für Nischenzulieferer. Ansys SimAI kombiniert maschinelles Lernen mit traditionellen Solvern, sodass Ingenieure Formparameter für optimalen Luftwiderstandsbeiwert und Kühlluftströmung in derselben Sitzung automatisch abstimmen können. Stellantis ergänzt die physische Seite mit einem 29,5 Millionen USD teuren Windkanal mit beweglicher Bodenplatte, der die Radumdrehung auf der Autobahn für eine hochpräzise Validierung nachbildet. Diese digital-physischen Werkzeugketten demokratisieren fortschrittliche Aerodynamik und erweitern den Markt für Automobil-Aerodynamik auf mittelgroße Zulieferer weltweit.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten aktiver Aerodynamik | -0.8% | Kostensensible Segmente weltweit | Kurzfristig (≤ 2 Jahre) |

| Komplexe mechatronische Integration | -0.6% | Weltweit, besonders ausgeprägt bei kleineren OEMs | Mittelfristig (2–4 Jahre) |

| Engpässe in der Verbundwerkstoffproduktion | -0.4% | Regionen mit begrenzter Verbundwerkstoffkapazität | Langfristig (≥ 4 Jahre) |

| Unsicherheit bei Fußgängersicherheitsvorschriften | -0.3% | EU, Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten aktiver aerodynamischer Systeme

Vollbewegte Absperrklappen, ausfahrbare Spoiler und einsetzbare Spaltfüller bündeln Aktuatoren, Sensoren und dedizierte Steuergeräte, die erhebliche Kosten pro Fahrzeug verursachen. In preissensiblen Fahrzeugen der A- und B-Klasse übersteigen diese Kosten die Kraftstoffeinsparungen über die Lebensdauer, was die Durchdringung unterhalb von Premiumausstattungen verzögert. Selbst wenn OEMs die Hardwarekosten übernehmen, erhöhen Redundanzregeln für sicherheitskritische Bewegungsteile die Validierungs- und Garantiebudgets. Bis Skaleneffekte eintreten, wird der Preisdruck die aktive Adoption begrenzen und einige Marken zu verfeinerten passiven Alternativen drängen, was den kurzfristigen Aufschwung für den Markt für Automobil-Aerodynamik einschränkt.

Komplexe mechatronische Integration mit Fahrzeug-ECUs

Moderne Fahrzeuge beherbergen mehr als 100 ECUs, die um Bandbreite und thermisches Budget konkurrieren. Aktive Kühlergitterabsperrklappen müssen mit Kühlungs-, Antriebsstrang- und ADAS-Steuergeräten ohne Latenz kommunizieren, die Überhitzung oder Sensorfehljustierungen riskiert. Cybersicherheitsvorschriften behandeln nun jeden vernetzten Aktuator als potenzielle Angriffsfläche und fügen aerodynamischen Systemen zusätzliche Verschlüsselung und Diagnose hinzu. Kleinere Automobilhersteller ohne tiefgreifende Softwareteams lagern die Integration an Tier-1-Zulieferer aus, was die Programmkosten erhöht und Markteinführungszeitpläne verlängert, was wiederum die Expansionsrate des Marktes für Automobil-Aerodynamik im Prognosezeitraum dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach System: Aktive Systeme treiben die Premium-Integration voran

Aktive, von bordeigener Software gesteuerte Vorrichtungen erfassten im Jahr 2024 64,04 % des Marktes für Automobil-Aerodynamik. Aktive Systeme werden passive Gegenstücke mit einer CAGR von 6,04 % bis 2030 übertreffen, da sie Automobilherstellern ermöglichen, Luftwiderstand, Kühlung und Abtrieb in Echtzeit auszubalancieren. Diese Fähigkeit ist auf Multi-Modus-EV-Architekturen abgestimmt, die zwischen Eco- und Sport-Fahrmodus wechseln. Hyundais Active Air Skirt schließt sich oberhalb von 80 km/h, um die Räder abzuschirmen, und fährt im Stop-and-go-Verkehr für die Bremskühlung ein, was die Echtzeit-Anpassungsfähigkeit veranschaulicht, die Käufer heute erwarten.

Passive Spoiler und Diffusoren bleiben Standardausstattung in kostensensiblen Varianten, bei denen Eigentümer geringen Wartungsaufwand und absolute Einfachheit bevorzugen. Gewerbliche Flotten vertrauen ebenfalls auf feste Aerodynamik-Kits, die harten Betriebszyklen standhalten. Doch selbst diese Segmente beginnen, betätigte Spaltdichtungen für Autobahnabschnitte zu spezifizieren. Der Markt für Automobil-Aerodynamik sieht daher, wie aktive Hardware mit verbesserter Wirtschaftlichkeit in niedrigere Preisklassen vordringt, während passive Komponenten als Basisausstattung stabil bleiben.

Nach Anwendung: Spoiler führen, während Kühlergitterabsperrklappen beschleunigen

Spoiler dominierten den Markt für Automobil-Aerodynamik im Jahr 2024 mit einem Anteil von 29,11 %. Sie bleiben beliebt, da sie sowohl als Styling-Elemente als auch als werkseitig vorgefertigte Befestigungspunkte dienen. Dennoch verzeichnen Kühlergitterabsperrklappen bis 2030 eine rasante CAGR von 6,88 %, getrieben durch den EV-Kühlungsbedarf. Moderne Wärmepumpensysteme ermöglichen es, obere Kühlergitter für den größten Teil eines Fahrzyklus zu schließen, was Absperrklappen eine erhebliche Hebelwirkung zur Luftwiderstandsreduzierung verleiht. Valeo liefert Mehrblatt-Module, die Geräuschdämpfung und Schutz vor Schneeeintrag integrieren und so die OEM-Validierungswarteschlangen verkürzen.

Diffusoren, Seitenschweller und Luftdämme wachsen mit stabilen mittleren einstelligen Raten, da der Bauraum auf Skateboard-EV-Plattformen zunimmt. Eine aufkommende Klasse aktiver Radabdeckungen, die beim starken Bremsen aufklappen, ist heute noch in der Kategorie „Sonstige” enthalten, könnte aber später im Jahrzehnt zu einem primären Posten aufsteigen. Jede Produktfamilie teilt einen Nachfragetreiber: quantifizierbare Verbesserung des Luftwiderstandsbeiwerts bei minimalem Kompromiss bei Styling oder Wartbarkeit, was den Umsatzfluss im gesamten Markt für Automobil-Aerodynamik aufrechterhält.

Nach Fahrzeugtyp: Personenkraftwagen dominieren das gewerbliche Wachstum

Personenkraftwagenmodelle kontrollierten im Jahr 2024 72,33 % des Marktanteils für Automobil-Aerodynamik und werden bis 2030 mit einer CAGR von 5,82 % wachsen. EV-Crossover insbesondere stufen Aerodynamik als unverzichtbar ein, um Reichweitenziele von 480 km ohne überdimensionierte Batteriepackungen zu erreichen. Luftwiderstandsbeiwerte nahe 0,20, die früher nur in Luxuslimousinen vorkamen, erscheinen nun in kompakten SUVs dank Unterbodenverkleidungen und verdeckten Wischertaschen.

Schwere Nutzfahrzeuge fügen aerodynamische Verbesserungen hauptsächlich hinzu, um den Diesel- oder LNG-Verbrauch auf Langstrecken zu senken. Das Wachstum des Segments wird durch strenge Standards des California Air Resources Board und den Druck durch CO₂-Audits von Verladern angetrieben. Nachrüstbare Verkleidungen, die eine Amortisationszeit von unter 18 Monaten versprechen, ziehen Kaufaufträge selbst in margenarmen Logistikflotten an. Da Frachtunternehmen batterieelektrische Zugmaschinen mit begrenzter Reichweite erproben, werden hocheffiziente Aufbauten entscheidend und ziehen mehr Zulieferer in den gewerblichen Bereich des Marktes für Automobil-Aerodynamik.

Nach Materialtyp: Verbundwerkstoffe gewinnen trotz Produktionsengpässen

Polymere wie Polypropylen und ABS hielten im Jahr 2024 49,06 % der Marktgröße für Automobil-Aerodynamik. Sie bleiben Kostenführer mit Zykluszeiten unter einer Minute für große Außenverkleidungen. Metalle wie Aluminium behaupten sich in Unterhaube-Abschirmungen und Ladeflächen-Aerodynamikrollen, wo Durchstichfestigkeit wichtiger ist als Gewicht.

Verbundwerkstoffe wachsen bis 2030 mit einer CAGR von 6,35 %, da sie geringes Gewicht mit Radartransparenz verbinden – eine entscheidende Eigenschaft, da die Anzahl der ADAS-Sensoren steigt. Hexcels gewebte Kohlenstofffaservorformlinge ermöglichen integrierte Batterie-Unterbodenverkleidungen, die sowohl das Fahrgestell versteifen als auch den Luftstrom optimieren. Dennoch bedeuten begrenzte Autoklav-Kapazitäten und hohe Ausschusskosten, dass Verbundwerkstoffe derzeit hauptsächlich in Premiumausstattungen eingesetzt werden. Durchbrüche bei der Aushärtung außerhalb des Autoklaven zielen darauf ab, Volumen zu erschließen – ein Wandel, der den Verbundwerkstoffanteil am Markt für Automobil-Aerodynamik später im Jahrzehnt deutlich erhöhen würde.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte im Jahr 2024 mit einem Marktanteil von 46,25 % den Markt für Automobil-Aerodynamik, gestützt auf Chinas massive EV-Produktion und ein Subventionsrahmenwerk, das reichweitenstarke Modelle begünstigt. Die Region wird voraussichtlich mit der stärksten CAGR von 5,44 % bis 2030 wachsen. Chinesische Werke produzieren Absperrklappen, Radabweiser und geformte Unterbodenverkleidungen in großem Maßstab, was die regionalen Durchschnittskosten senkt und die Zuliefermargen verbessert. Japan und Südkorea, obwohl kleiner in Stückzahlen, treiben die Technologiegrenze mit aktiver Radaerodynamik und Verbundwerkstoff-Frontverkleidungs-Know-how voran. ASEAN-Projekte verzeichnen eine rasche Elektrifizierung von Zweirädern, was eine Nischennachfrage nach luftstromfreundlichen Verkleidungen zur Verlängerung bescheidener Batteriepackungen erzeugt.

Europa belegt den zweiten Platz nach Wert dank seiner Politikmischung aus niedrigen Flotten-CO₂-Obergrenzen und Fußgängeraufprallregeln, die Designer zu weichkantig gestalteten aerodynamischen Anbauteilen lenken. Deutsche OEMs sind Pioniere bei adaptiven Systemen wie geschwindigkeitsabhängigen Spoilern, während französische Tier-1-Zulieferer integrierte Module liefern, die auf allen Kontinenten verkauft werden. Recyclingvorschriften in der EU fördern auch die Forschung und Entwicklung biobasierter Kunststoffe für Aerodynamikteile und verleihen Kaufentscheidungen eine Nachhaltigkeitsdimension.

Der Anteil Nordamerikas konzentriert sich auf Pickup- und Schwerlastfahrzeugplattformen, bei denen luftwiderstandsmindernde Anbauteile direkte Kraftstoffkosteneinsparungen liefern. CAFE-Eskalatoren üben Druck auf Personenkraftwagen aus, aber US-amerikanische Zulieferer heben nachrüstbare Kits für unabhängige Flotten hervor, die einen schnellen ROI anstreben. Mexikos Exportzentren spezifizieren zunehmend aerodynamische Unterbaugruppen, um die Anforderungen der Vereinigten Staaten zu erfüllen, und erweitern so die regionale Zuliefererkarte. Kleinere aufstrebende Regionen wie Südamerika und der Nahe Osten folgen mit langsamerem, aber stetigem Wachstum, da lokale Montagewerke globale Plattformen übernehmen, die bereits für geringen Luftwiderstand ausgelegt sind.

Wettbewerbslandschaft

Der Markt für Automobil-Aerodynamik weist eine moderate Konzentration auf. Magna integriert aktive Absperrklappenanordnungen in Stoßfängerträger und reduziert so die Montageschritte für OEMs. Valeo nutzt seine HVAC-Expertise, um Kühlergitterabsperrklappen mit Wärmepumpenzyklen zu synchronisieren und so den Durchverkauf von Wärmemodulen zu festigen. Plastic Omnium nutzt Spritzguss- und Verbundwerkstoffformgebung, um Stoßfänger zu liefern, die sowohl Radartransmissions- als auch Niedriggeschwindigkeits-Crashtests bestehen – eine doppelte Konformitätsleistung, die von globalen Automobilherstellern geschätzt wird.

FORVIA integriert LED-Lichtleisten in aktive Heckflügel für LYNK & CO und veranschaulicht, wie Formfaktoren Styling und Funktion in Premiumsegmenten zusammenführen. Kleinere Innovatoren nutzen Software, um Hardware-Platzhirsche herauszufordern: Neural Concept lizenziert KI-Solver, die Tier-2-Zulieferern helfen, luftwiderstandsmindernde Formen vorzuschlagen, ohne eigene Windkanäle zu besitzen, und verlagern den Wettbewerb in Richtung Design-Intelligence-Dienste.

Der Konsolidierungsdruck nimmt zu, da OEM-Einkaufsteams Einzelrechnungsanbieter bevorzugen, die Aerodynamik, Kühlung und Sensorverpackung abdecken. Dennoch bestehen Nischen im Nachrüstmarkt für Lkw-Kits, wo schnelle Bereitstellung die Multifunktionsintegration übertrumpft. Diese gespaltene Dynamik hält den Markt für Automobil-Aerodynamik wettbewerbsmäßig ausgewogen und ermöglicht es Spezialisten, neben Großunternehmen zu bestehen, während Start-ups digitale Werkzeuglücken füllen.

Marktführer der Automobil-Aerodynamik-Branche

Magna International Inc.

Valeo SA

Plastic Omnium (OPmobility)

Röchling Automotive

Forvia SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Volvo Trucks adaptiert von der Luft- und Raumfahrt inspirierte Kabinenformen für seine Schwerlastfahrzeuge und berichtet von Luftwiderstand- und CO₂-Reduzierungen bei Serienfahrzeugen.

- Oktober 2024: Stellantis schließt den Bau eines 29,5 Millionen USD teuren Windkanals mit beweglicher Bodenplatte zur Prüfung des reifenbezogenen Luftwiderstands ab und gewinnt Erkenntnisse, die bis zu 10 % der realen aerodynamischen Verluste einsparen können.

- Januar 2024: Hyundai und Kia stellen die Active Air Skirt-Technologie vor, die sich bei Stadtgeschwindigkeiten einzieht und oberhalb von 80 km/h ausfährt, um die EV-Reichweite zu verlängern und die Hochgeschwindigkeitsstabilität zu verbessern.

Berichtsumfang des globalen Marktes für Automobil-Aerodynamik

| Aktives System |

| Passives System |

| Diffusoren |

| Kühlergitterabsperrklappen |

| Seitenschweller |

| Luftdämme |

| Spoiler |

| Windabweiser |

| Sonstige |

| Personenkraftwagen |

| Nutzfahrzeug |

| Metalle |

| Polymere und Kunststoffe |

| Verbundwerkstoffe |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach System | Aktives System | |

| Passives System | ||

| Nach Anwendung | Diffusoren | |

| Kühlergitterabsperrklappen | ||

| Seitenschweller | ||

| Luftdämme | ||

| Spoiler | ||

| Windabweiser | ||

| Sonstige | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeug | ||

| Nach Materialtyp | Metalle | |

| Polymere und Kunststoffe | ||

| Verbundwerkstoffe | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Automobil-Aerodynamik?

Der Markt ist im Jahr 2025 32,82 Milliarden USD wert und steigt bis 2030 auf 42,13 Milliarden USD.

Welcher Anwendungsbereich wächst in der Automobil-Aerodynamik am schnellsten?

Kühlergitterabsperrklappen verzeichnen mit einer CAGR von 6,88 % bis 2030 das stärkste prognostizierte Wachstum, da sie Luftwiderstandsreduzierung mit Kühlungssteuerung verbinden.

Warum gewinnen aktive aerodynamische Systeme an Bedeutung?

Sie balancieren Luftwiderstand, Kühlung und Abtrieb dynamisch aus, was mit EV-Reichweitenzielen und Leistungsanforderungen von Premiumfahrzeugen übereinstimmt.

Welche Region führt die globale Nachfrage nach Fahrzeugaerodynamik an?

Der asiatisch-pazifische Raum hält einen Umsatzanteil von 46,25 %, angetrieben durch Chinas große EV-Produktionsbasis und unterstützende Regulierungen.

Seite zuletzt aktualisiert am: