Marktgröße und Marktanteil für automotive Over the Air Updates

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 4.78 Milliarden US-Dollar |

| Marktgröße (2030) | 11.23 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 18.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

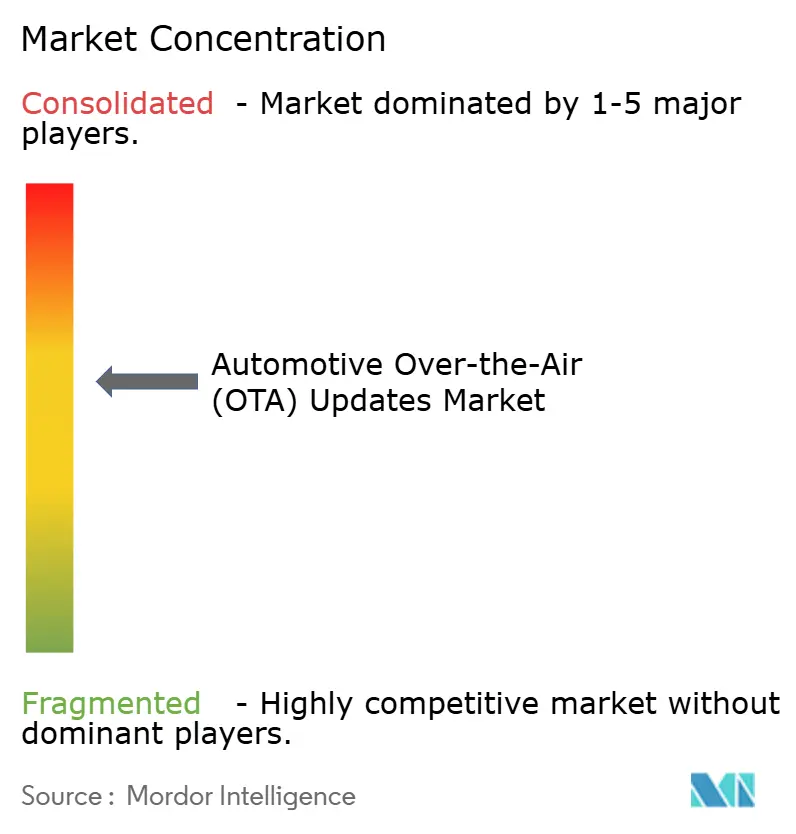

| Marktkonzentration | Mittel |

Hauptakteure-updates-market/automotive-over-the-air-(ota)-updates-market-1753246043456-major-players.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

-updates-market/automotive-over-the-air-ota-updates-market-size-image-1753246111780.webp)

Marktanalyse für automotive Over the Air Updates von Mordor Intelligence

Die Marktgröße für automotive Over the Air Updates beläuft sich im Jahr 2025 auf 4,78 Milliarden USD und wird bis 2030 voraussichtlich 11,23 Milliarden USD bei einer CAGR von 18,63 % erreichen. Diese Expansion spiegelt den Wandel der Branche hin zu softwaredefinierten Fahrzeugarchitekturen wider, die häufige Fernaktualisierungen für Sicherheit, Leistung und Funktionsoptimierung erfordern [UL.COM]. Verschärfte regulatorische Anforderungen, wachsende Anforderungen an die Cybersicherheit und die Nachfrage der Verbraucher nach vernetzten Erlebnissen treiben gemeinsam den raschen Ausbau von Plattformen voran. Erstausrüster investieren in sichere Update-Pipelines, um die Kosten physischer Rückrufaktionen zu senken und die Bereitstellung von Funktionen zu beschleunigen. Telekommunikationsanbieter stärken die 5G-Abdeckung, während Satellitenanbieter Lücken in abgelegenen Gebieten schließen und eine zuverlässige Update-Bereitstellung gewährleisten. Die Konvergenz von elektrischem Antrieb, cloudnativer Diagnose und abonnementbasierten Erlösmodellen eröffnet neue Einnahmequellen entlang der gesamten Wertschöpfungskette.

Wichtigste Erkenntnisse des Berichts

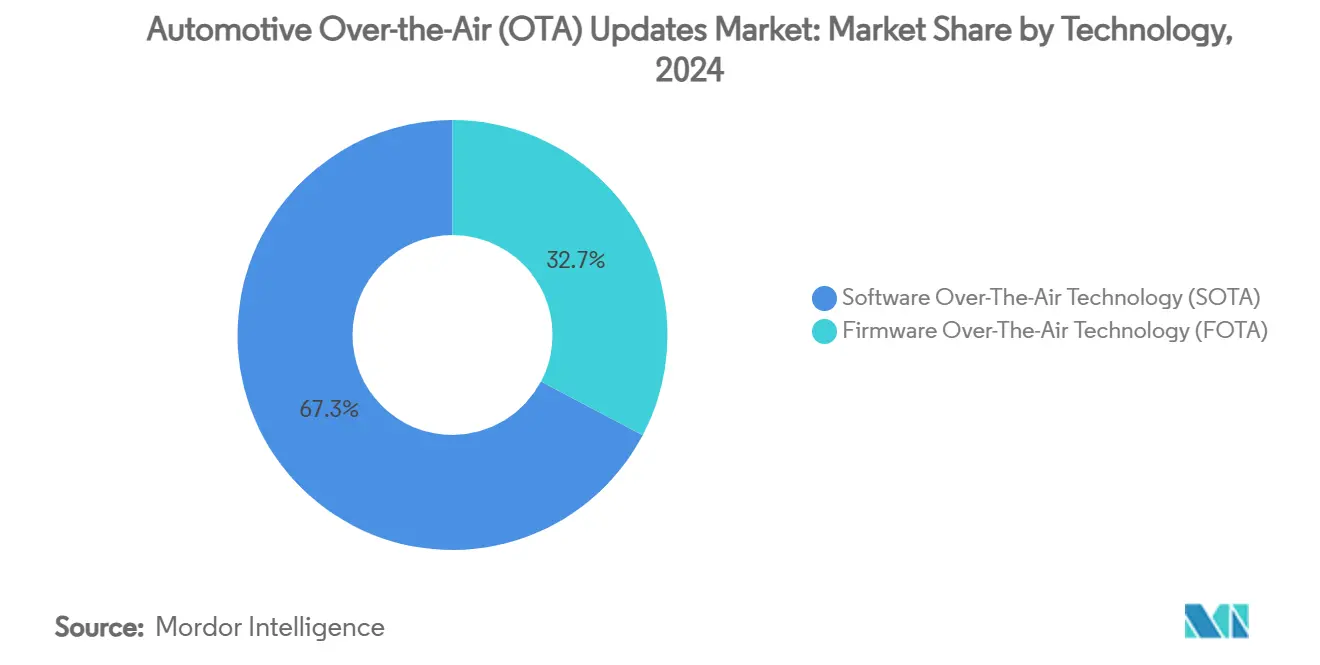

- Nach Technologie erzielte Software-Over the Air im Jahr 2024 einen Umsatzanteil von 67,29 %; Firmware-Over the Air verzeichnet bis 2030 eine CAGR von 24,87 %.

- Nach Anwendung hielten Telematiksteuergeräte im Jahr 2024 einen Marktanteil von 34,17 % am Markt für automotive Over the Air Updates, während Sicherheits- und Schutzsoftware bis 2030 mit einer CAGR von 22,32 % wächst.

- Nach Antrieb entfielen im Jahr 2024 74,65 % der Marktgröße für automotive Over the Air Updates auf Fahrzeuge mit Verbrennungsmotor; batterieelektrische Fahrzeuge werden zwischen 2025 und 2030 mit einer CAGR von 29,42 % expandieren.

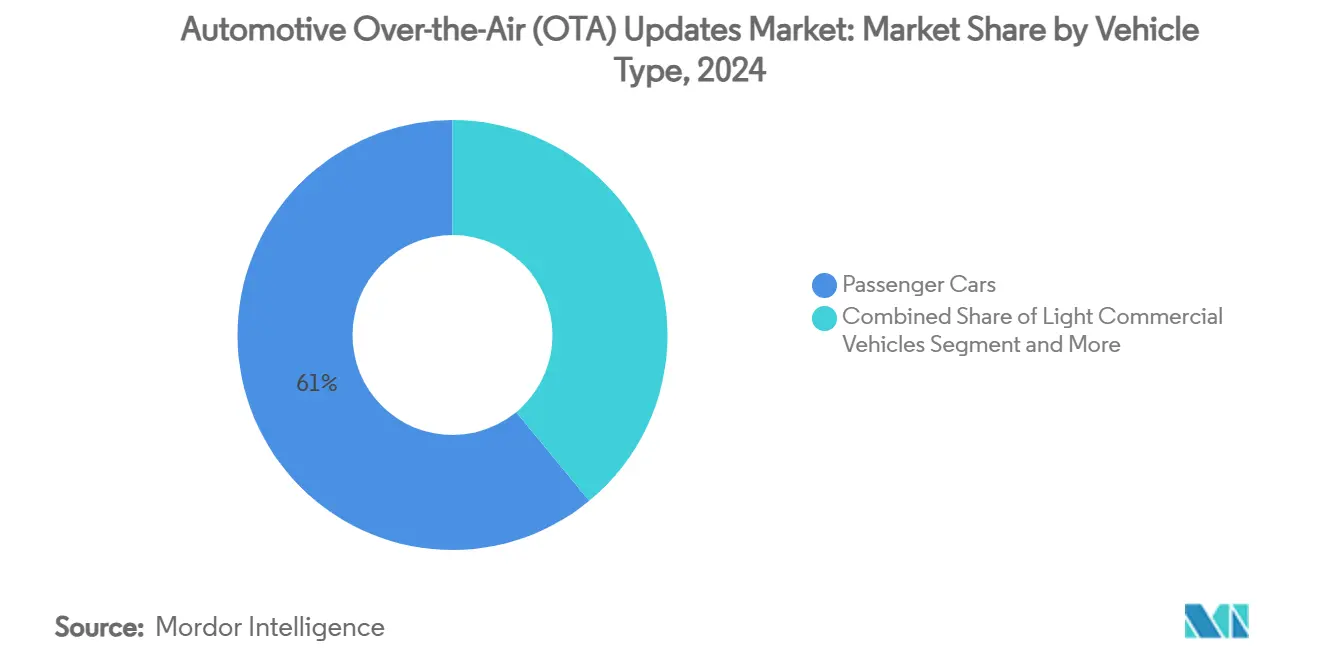

- Nach Fahrzeugtyp führten Personenkraftwagen im Jahr 2024 mit einem Umsatzanteil von 60,98 % und verzeichnen bis 2030 eine CAGR von 20,31 %.

- Nach Kommunikationstyp entfielen im Jahr 2024 69,35 % der Marktgröße für automotive Over the Air Updates auf Mobilfunkkonnektivität; Satellitenkommunikation verzeichnet mit 26,39 % die höchste CAGR bis 2030.

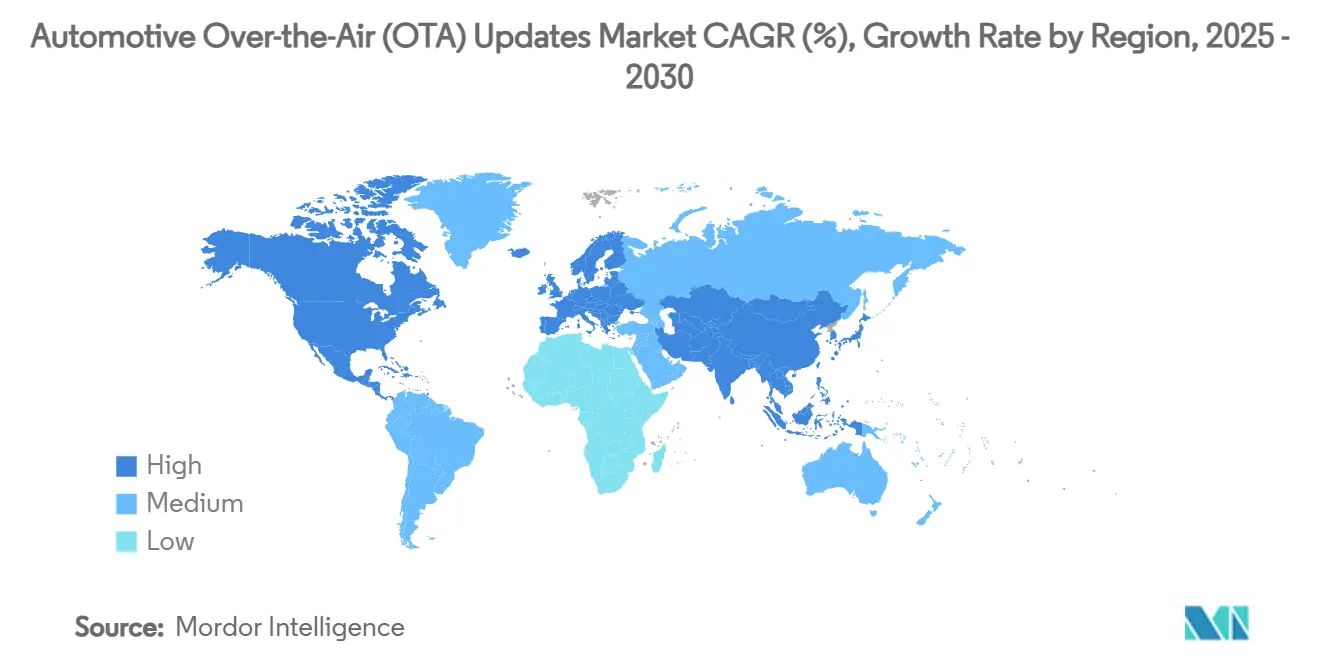

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Marktanteil von 43,11 %, während Asien-Pazifik bis 2030 die höchste CAGR von 18,92 % erzielen dürfte.

Globale Trends und Erkenntnisse im Markt für automotive Over the Air Updates

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Elektrifizierung und Aktualisierungen softwaredefinierer Fahrzeuge | +4.3% | Global, mit frühen Gewinnen in China, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Einhaltung von Sicherheitsrückruf- und Cybersicherheitsvorschriften | +3.2% | Europa, Nordamerika, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Verbreitung vernetzter Fahrzeuge und Telematik | +2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung durch Funktion als Dienst | +2.1% | Nordamerika, Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| OTA-Entlastung über Ladestationen für Elektrofahrzeuge | +1.9% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Satellitengestützte Fernbereitstellung von OTA-Updates | +1.4% | Global, mit frühen Gewinnen in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierung und softwaredefinierte Fahrzeugarchitekturen mit Bedarf an häufigen Aktualisierungen

Elektrische und softwarezentrierte Fahrzeuge stützen sich auf zentralisierte elektronische und elektrische Architekturen, die die Over the Air-Bereitstellung vereinfachen. Die Zentralisierung senkt die Kosten physischer Rückrufaktionen und unterstützt schnelle Funktionseinführungen, wodurch Fahrzeuge zu aufwertbaren digitalen Plattformen werden. Die Codezeilen in einem modernen Fahrzeug übersteigen mittlerweile 100 Millionen, und das Fernpatchen gewährleistet Resilienz, Leistung und regulatorische Konformität über den gesamten Lebenszyklus. Kontinuierliche Integrationsmodelle ermöglichen es Herstellern, Navigation, Batteriemanagement und autonome Module ohne Händlerbesuche weiterzuentwickeln, was die Markendifferenzierung bei jeder Softwareversion stärkt[1]HARMAN Automotive, "HARMAN Automotive Over-The-Air Solutions," HARMAN, car.harman.com.

Regulatorischer Druck durch Sicherheitsrückruf- und Cybersicherheitsvorschriften

Seit Juli 2024 verpflichten UNECE-Vorschriften jeden neu zugelassenen Fahrzeughersteller in regulierten Märkten dazu, ein zertifiziertes Softwareaktualisierungsmanagementsystem einzusetzen. Automobilhersteller müssen sichere Pipelines dokumentieren, die Risikominderung prüfen und Mechanismen zur Reaktion auf Vorfälle für die gesamte Produktlebensdauer aufrechterhalten. Die Einhaltung der Vorschriften beschleunigt Investitionen in kryptografische Signierung, sicheres Booten und Rollback-Funktionen, was Unternehmen mit ausgereiften Sicherheitsrahmen begünstigt und solche mit fragmentierten Legacy-Systemen benachteiligt.

Weitverbreitete Verbreitung vernetzter Fahrzeuge und Telematik

Die weltweiten Auslieferungen vernetzter Fahrzeuge steigen weiter, da eingebettete 4G- und 5G-Module vom Premium- in den Mainstream-Bereich übergehen. Die erweiterte Bandbreite ermöglicht hochauflösende Infotainmentsysteme, Situationsbewusstsein und Cloud-Analysen. Gewerbliche Flotten integrieren prädiktive Diagnose, um Ausfallzeiten und Kraftstoffkosten zu reduzieren, und verankern die Update-Infrastruktur als umsatzgenerierendes Asset für Telekommunikationspartner.

Monetarisierungsmodelle für Funktion als Dienst für Erstausrüster

Hersteller betten zunehmend ruhende Hardware ein und schalten Funktionen über kostenpflichtige Softwareschlüssel frei. Abonnements für fortschrittliche Beleuchtung, Fahrwerksregelung und Fahrerassistenzmodule schaffen verlässliche Einnahmeströme über den Erstverkauf hinaus. Der Erfolg hängt von intuitiver Preisgestaltung, transparenten Wertversprechen und reibungslosem In-Fahrzeug-Handel ab. Die Over the Air-Aktivierung verkürzt die Markteinführungszeit und vermeidet Hardware-Nachrüstungen, was die Kapitalrendite verbessert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Cybersicherheit und Datenschutz | -1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Software-Stacks | -1.2% | Nordamerika, Europa, etablierte Erstausrüster weltweit | Mittelfristig (2–4 Jahre) |

| Hohe Cloud-Bandbreitenkosten | -0.9% | Schwellenmärkte in Asien-Pazifik, Südamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Langsame Mehrmarkenzertifizierung | -0.7% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwachstellen in Cybersicherheit und Datenschutz

Mit zunehmender Fahrzeugkonnektivität nehmen böswillige Akteure Update-Kanäle ins Visier. Sichere Signierung, Ende-zu-Ende-Verschlüsselung und mehrschichtige Validierung sind unerlässlich, um Firmware-Manipulationen oder Man-in-the-Middle-Angriffe zu verhindern. Die Einführung von Frameworks wie Uptane stärkt die Resilienz, erfordert jedoch Investitionen in sichere Hardwaremodule, was die kurzfristigen Kosten erhöht[2]Mohamed A. et al., "Bedrohungsklassifizierung und Schwachstellenanalyse bei 5G-Firmware-Over the Air-Updates für mobile und automotive Plattformen," Electronics, mdpi.com. Der Widerstand der Verbraucher gegen Datenerhebungspraktiken, verdeutlicht durch die FTC-Prüfung der Datenmonetarisierungsstrategien von General Motors, schafft zusätzliche Compliance-Belastungen, die die Akzeptanzrate von OTA-Updates verlangsamen.

Legacy-Steuergeräte-Architekturen und fragmentierte Software-Stacks

Ältere verteilte Architekturen mit mehr als 100 Mikrocontrollern erschweren ein ganzheitliches Patch-Management. Die Integration sicherer Gateways und Domänencontroller mindert die Fragmentierung, erfordert jedoch Kapitalaufwendungen und Fachkenntnisse. Viele etablierte Hersteller unterhalten doppelte Pipelines – eine für ältere Varianten und eine für Plattformen der nächsten Generation –, was die Skalenvorteile schmälert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz von Software-Over the Air treibt aktuellen Umsatz

Software-Over the Air-Updates halten einen Anteil von 67,29 %, gestützt durch Infotainment- und App-Schicht-Patches, die das Nutzererlebnis beeinflussen. Die kontinuierliche Verbesserung von Navigation, Sprachassistenten und Energiemanagement-Algorithmen hält Fahrzeuge nach dem Kauf relevant. Firmware-Over the Air beschleunigt sich mit einer CAGR von 24,87 %, da Vorschriften sichere Updates für Antriebsstrang-, Brems- und Fahrerassistenzsteuergeräte vorschreiben. Funktionsreiche Elektronik und steigende Elektrofahrzeugdurchdringung erweitern das Chancenfenster für Firmware.

Die Marktgröße für Firmware-Over the Air im Markt für automotive Over the Air Updates wird sich stetig ausweiten und bis 2030 den Abstand zu Software-Over the Air verringern. Hersteller standardisieren Update-Pakete über globale Regionen hinweg, reduzieren den Engineering-Aufwand und verbessern die Compliance. Da sich die Branche in Richtung softwaredefinierter Fahrzeuge bewegt, unterstreicht die Technologiesegmentierung die wachsende Bedeutung kontinuierlicher Softwareaktualisierungen.

Nach Anwendung: Führungsposition der Telematiksteuergeräte steht vor Disruption durch Sicherheitsanwendungen

Telematiksteuergeräte integrieren Mobilfunkmodems, GNSS und sichere Elemente und erzielen damit einen Anteil von 34,17 % am Umsatz 2024. Prädiktive Wartung, Ferndiagnose und Flottenanalysen untermauern ihre Attraktivität. Sicherheits- und Schutzsoftware wächst mit einer CAGR von 22,32 %, da Over the Air-Patches Schwachstellen beheben und Fahrerassistenz-Algorithmen verfeinern.

Der Marktanteil von Sicherheitssoftware im Markt für automotive Over the Air Updates wird voraussichtlich zunehmen, da Automobilhersteller Einbruchserkennungs- und Reaktionslogik einbetten, die sich autonom aktualisiert. Infotainment-Anwendungen profitieren von der Verbrauchernachfrage nach verbesserten Fahrzeugerlebnissen und Smartphone-Integrationsfähigkeiten, sehen sich jedoch einer Kommoditisierung gegenüber, da Smartphone-Spiegelungs-Frameworks allgegenwärtig werden.

Nach Antrieb: Dominanz von Verbrennungsmotoren weicht der Innovation bei Elektrofahrzeugen

Fahrzeuge mit Verbrennungsmotor bleiben die größte installierte Basis mit einem Anteil von 74,65 %, doch elektrische Modelle führen das Wachstum aufgrund softwarezentrierter Architekturen an. Die Marktgröße für automotive Over the Air Updates bei elektrischen Plattformen ist auf eine CAGR von 29,42 % ausgerichtet. Software steuert Batteriekonditionierung, Rekuperationsbremsung und Schnellladeprozesse, was eine Fernoptimierung unerlässlich macht.

Hybrid- und Plug-in-Hybridsysteme stellen Übergangssegmente dar, die duale Steuerungspfade nutzen und sowohl von der Optimierung des Verbrennungs- als auch des Elektroantriebs durch Softwareaktualisierungen profitieren. Zentralisierte Steuergeräte reduzieren die Komplexität und verringern den Verkabelungsaufwand, was die Massenaktualisierung erleichtert. Im Jahr 2025 werden intelligentere Fahrzeuge mit Verbrennungsmotor und OTA-Updates einen größeren Marktanteil gewinnen.

Nach Fahrzeugtyp: Personenkraftwagen führen in allen Kennzahlen

Personenkraftwagen repräsentieren einen Anteil von 60,98 % und verzeichnen mit 20,31 % die stärkste CAGR, da Verbraucher vernetzte Erlebnisse annehmen. Personalisierung, Gaming und Fahrerassistenz-Upgrades fördern wiederkehrende Umsätze. Leichte Nutzfahrzeugflotten übernehmen telematikgesteuerte Updates, um den Kraftstoffverbrauch zu senken und die Betriebszeit zu maximieren, während schwere Lkw prädiktive Antriebsstrang-Updates integrieren, die auf Lastzyklen zugeschnitten sind.

Die Dominanz der Personenkraftwagen spiegelt die Zahlungsbereitschaft der Verbraucher für softwaregestützte Funktionen wider, wie der Erfolg von BMW's Abonnementmodell für adaptive Scheinwerfer und Fahrwerksysteme belegt. Die Marktgröße für automotive Over the Air Updates bei Nutzfahrzeugen steigt stetig, da Logistikbetreiber sich an Null-Emissions-Vorgaben ausrichten und prädiktive Diagnose nachfragen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Kommunikationstyp: Mobilfunkdominanz steht vor der Herausforderung durch Satelliten

Mobilfunkkommunikation (3G/4G LTE/5G) bleibt mit 69,35 % dominant aufgrund der allgegenwärtigen Abdeckung und niedrigen Modulkosten. Die eSIM-Einführung erleichtert globales Roaming und Update-Planung. Satellitenkonnektivität wächst jährlich um 26,39 % und schließt Abdeckungslücken entlang von Schifffahrtsrouten, in Wüsten und auf Landstraßen. Kymeta zielt aggressiv auf zivile gepanzerte Fahrzeuge ab und kooperiert mit Toyota, um satellitengestützte Updates in Gebieten außerhalb der Mobilfunkabdeckung bereitzustellen.

Während WLAN, dedizierte Nahbereichskommunikation und Fahrzeug-zu-allem-Technologien Nischenanwendungen bedienen, nehmen sie relativ bescheidene Marktsegmente ein. WLAN ergänzt bandbreitenintensive, mobilitätsarme Updates in Wohngaragen und öffentlichen Ladestationen, während Fahrzeug-zu-allem-Protokolle lokalisierte Mikro-Patches für kooperative Sicherheit übernehmen.

Geografische Analyse

Nordamerika hält einen Anteil von 43,11 % aufgrund der frühen Elektrofahrzeugdurchdringung, einer robusten Telekommunikationsinfrastruktur und klar definierten Cybersicherheitsrahmen. Die regionale CAGR von 17,2 % spiegelt den Übergang von eigenständigen Funktionen zu integrierten digitalen Ökosystemen wider. Staatliche Investitionen in Ladekorridore erweitern automatisierte Update-Kanäle über Stadtcluster hinaus.

Asien-Pazifik verzeichnet mit 18,92 % die höchste CAGR bis 2030. Chinas Elektrofahrzeugboom und inländische Softwarekompetenz treiben groß angelegte Update-Bereitstellungen voran. Indische Hersteller beschleunigen rein elektrische Programme mit gebündelten Update-Plattformen. Japan und Südkorea setzen strenge Sicherheitsvorschriften durch, die die Akzeptanz bei lokalen Automobilherstellern fördern.

Europa wächst mit einer CAGR von 16,01 % auf der Grundlage regulatorischer Vorgaben und Lieferanteninnovationen. Skalierbare Update-Frameworks ermöglichen es Premiummarken, Prototyp-zu-Produktions-Zyklen innerhalb von Monaten einzuführen, was den Wettbewerbsdruck erhöht. Südamerika sowie der Nahe Osten und Afrika hinken hinterher, verzeichnen jedoch steigende Investitionen in vernetzte Infrastruktur und grüne Mobilität, die die Update-Nachfrage ankurbeln.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat. Mehrere multinationale Konzerne folgen mit zweistelligen Positionen, gestützt durch interne Softwareplattformen und strategische Allianzen. Tier-1-Zulieferer liefern modulare Stacks, die Cybersicherheit, Kampagnenmanagement und Delta-Komprimierung integrieren und die Markteinführungszeit für Legacy-Marken beschleunigen.

Um Kompetenzlücken zu schließen, schmieden etablierte Hersteller hochwertige Allianzen mit Technologiespezialisten. Volkswagen und Rivian gründeten ein milliardenschweres Gemeinschaftsunternehmen, das geistiges Eigentum für elektrische Plattformen der nächsten Generation mit nativer Update-Unterstützung bündelt. Continental schuf die Marke Aumovio, um seine softwaredefinierten Fahrzeug-Assets auszugliedern und Automobilherstellern einen integrierten Stack bereitzustellen, der Fahrzeugbetriebssysteme, Update-Orchestrierung und Cybersicherheits-Compliance umfasst.

Start-ups spezialisieren sich auf leichtgewichtige, hardwareagnostische Update-Clients, die strenge Sicherheitsnormen erfüllen und kostengünstige Einstiegspunkte für mittelständische Hersteller bieten. Branchenübergreifende Konsortien definieren interoperable Protokolle, reduzieren die Anbieterabhängigkeit und unterstützen Mehrmarken-Servicezentren. Telekommunikationsanbieter und Cloud-Hyperscaler bündeln Konnektivität, Edge-Verarbeitung und Analysen, um wiederkehrende Plattformgebühren zu erzielen.

Marktführer im Bereich automotive Over the Air Updates

Tesla, Inc.

Volkswagen AG

General Motors Co.

Hyundai Motor Group

Toyota Motor Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Hyundai ermöglichte die Plug-and-Charge-Authentifizierung über ein Over the Air-Update für die Ioniq-5-Modellreihe 2025.

- Januar 2025: Rivian und Volkswagen gründeten ein Gemeinschaftsunternehmen im Wert von 5,8 Milliarden USD zur gemeinsamen Entwicklung elektrischer Plattformen mit nativen Over the Air-Fähigkeiten, mit dem Ziel, erste Modelle im Jahr 2027 auf den Markt zu bringen.

- September 2024: Volvo führte ein Fernupdate für 2,5 Millionen Fahrzeuge durch und erweiterte dabei die Infotainment-Funktionalität sowie Energiemanagement-Algorithmen.

- Juni 2024: HARMAN veröffentlichte OTA 12.0 mit verteilter bordeigener Orchestrierung und erweiterter Image-Unterstützung für mehr als 40 globale Automobilhersteller.

Berichtsumfang des globalen Marktes für automotive Over the Air Updates

| Software-Over the Air-Technologie (SOTA) |

| Firmware-Over the Air-Technologie (FOTA) |

| Elektronisches Steuergerät (ECU) |

| Infotainment |

| Sicherheit und Schutz |

| Telematiksteuergerät (TCU) |

| Sonstige |

| Verbrennungsmotor (ICE) | |

| Elektrofahrzeug | Batterieelektrisches Fahrzeug (BEV) |

| Hybridfahrzeug (HEV) | |

| Plug-in-Hybridfahrzeug (PHEV) |

| Personenkraftwagen |

| Leichtes Nutzfahrzeug |

| Schweres Nutzfahrzeug |

| Mobilfunk (3G, 4G LTE, 5G) |

| WLAN |

| Satellit |

| Dedizierte Nahbereichskommunikation (DSRC) |

| Fahrzeug-zu-allem (V2X) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Software-Over the Air-Technologie (SOTA) | |

| Firmware-Over the Air-Technologie (FOTA) | ||

| Nach Anwendung | Elektronisches Steuergerät (ECU) | |

| Infotainment | ||

| Sicherheit und Schutz | ||

| Telematiksteuergerät (TCU) | ||

| Sonstige | ||

| Nach Antrieb | Verbrennungsmotor (ICE) | |

| Elektrofahrzeug | Batterieelektrisches Fahrzeug (BEV) | |

| Hybridfahrzeug (HEV) | ||

| Plug-in-Hybridfahrzeug (PHEV) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichtes Nutzfahrzeug | ||

| Schweres Nutzfahrzeug | ||

| Nach Kommunikationstyp | Mobilfunk (3G, 4G LTE, 5G) | |

| WLAN | ||

| Satellit | ||

| Dedizierte Nahbereichskommunikation (DSRC) | ||

| Fahrzeug-zu-allem (V2X) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für automotive Over the Air Updates?

Der Markt beläuft sich im Jahr 2025 auf 4,78 Milliarden USD und wird bis 2030 voraussichtlich 11,23 Milliarden USD erreichen.

Welches Technologiesegment führt den Markt an?

Software-Over the Air hält einen Umsatzanteil von 67,29 % und spiegelt damit seine entscheidende Rolle bei nutzerseitigen Updates wider.

Warum sind batterieelektrische Fahrzeuge für Over the Air-Updates wichtig?

Batterieelektrische Fahrzeuge nutzen zentralisierte Architekturen, die auf häufige Softwareverbesserungen angewiesen sind, was eine CAGR von 29,42 % für OTA-Umsätze in dieser Antriebsklasse antreibt.

Wie beeinflusst die Regulierung das Marktwachstum?

UNECE-Vorschriften zu Cybersicherheit und Softwareaktualisierungen verpflichten Automobilhersteller zur Implementierung robuster Fernaktualisierungssysteme und tragen 3,2 % zur prognostizierten CAGR bei.

Welche Kommunikationsmethode wächst bei der OTA-Bereitstellung am schnellsten?

Satellitenkonnektivität expandiert mit einer CAGR von 26,39 % und ergänzt Mobilfunknetze in abgelegenen Regionen.

Welche Region zeigt das höchste Wachstumspotenzial?

Asien-Pazifik führt mit einer CAGR von 18,92 %, da die Elektrofahrzeugdurchdringung und inländische Softwarekapazitäten stark zunehmen.

Seite zuletzt aktualisiert am: