Marktgröße und Marktanteil für Automotive Airbag Inflator

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

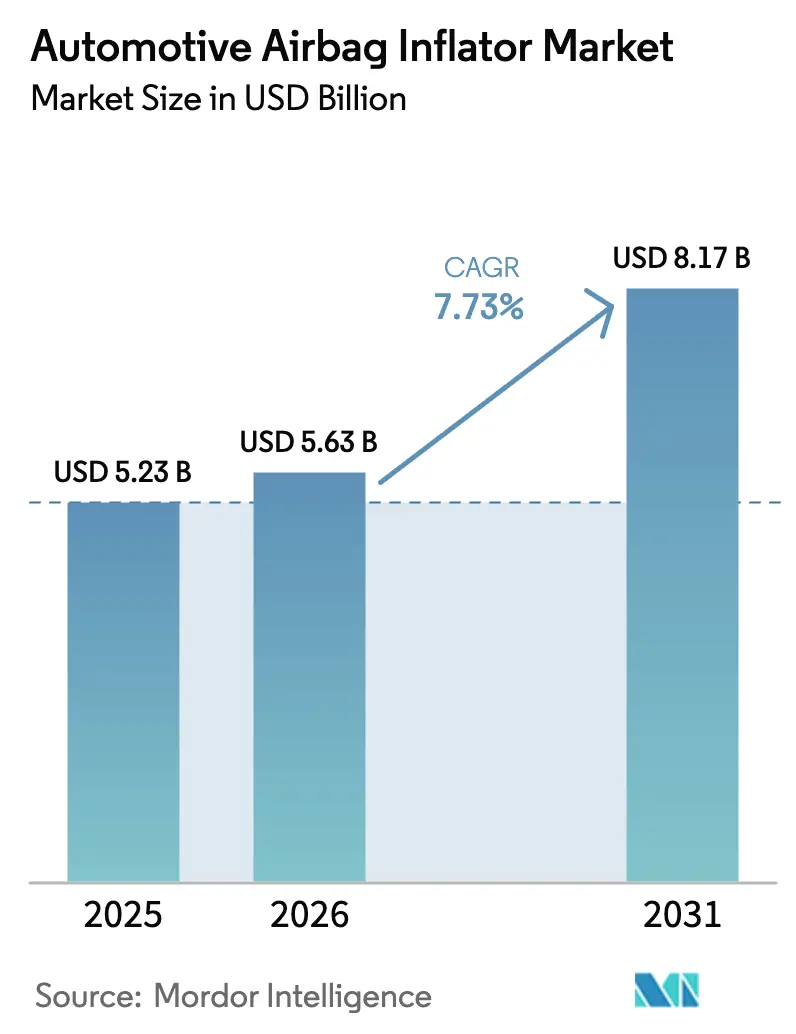

| Marktgröße (2026) | 5.63 Milliarden US-Dollar |

| Marktgröße (2031) | 8.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive Airbag Inflator von Mordor Intelligence

Die Marktgröße für Automotive Airbag Inflator wurde im Jahr 2025 auf USD 5,23 Milliarden bewertet und wird voraussichtlich von USD 5,63 Milliarden im Jahr 2026 auf USD 8,17 Milliarden bis 2031 wachsen, bei einer CAGR von 7,73 % während des Prognosezeitraums (2026–2031). Das Wachstum resultiert aus Elektrofahrzeug (EV)-Giga-Casting-Fahrgestellen, die ultraflache Seitenvorhangmodule bevorzugen, regulatorischen Anforderungen für die Sicherheit autonomer Fahrzeuge sowie Produktionshochläufen im asiatisch-pazifischen Raum. Gestiegene Heliumpreise haben begonnen, die Käuferpräferenz in Richtung Hybrid-Inflatoren zu verschieben, während Nicht-Azid-Treibstoffe an Bedeutung gewinnen, da die Vorschriften zu gefährlichen Stoffen in der Europäischen Union und Japan verschärft werden. Zulieferer überarbeiten zudem mehrstufige Architekturen, um die Anforderungen von ISO/TS 5083:2025 für adaptive Rückhaltesysteme zu erfüllen. Der Wettbewerbsdruck bleibt hoch und drängt kleinere Unternehmen zu Tier-1-Partnerschaften und firmeneigenen OEM-Programmen.

Wichtigste Erkenntnisse des Berichts

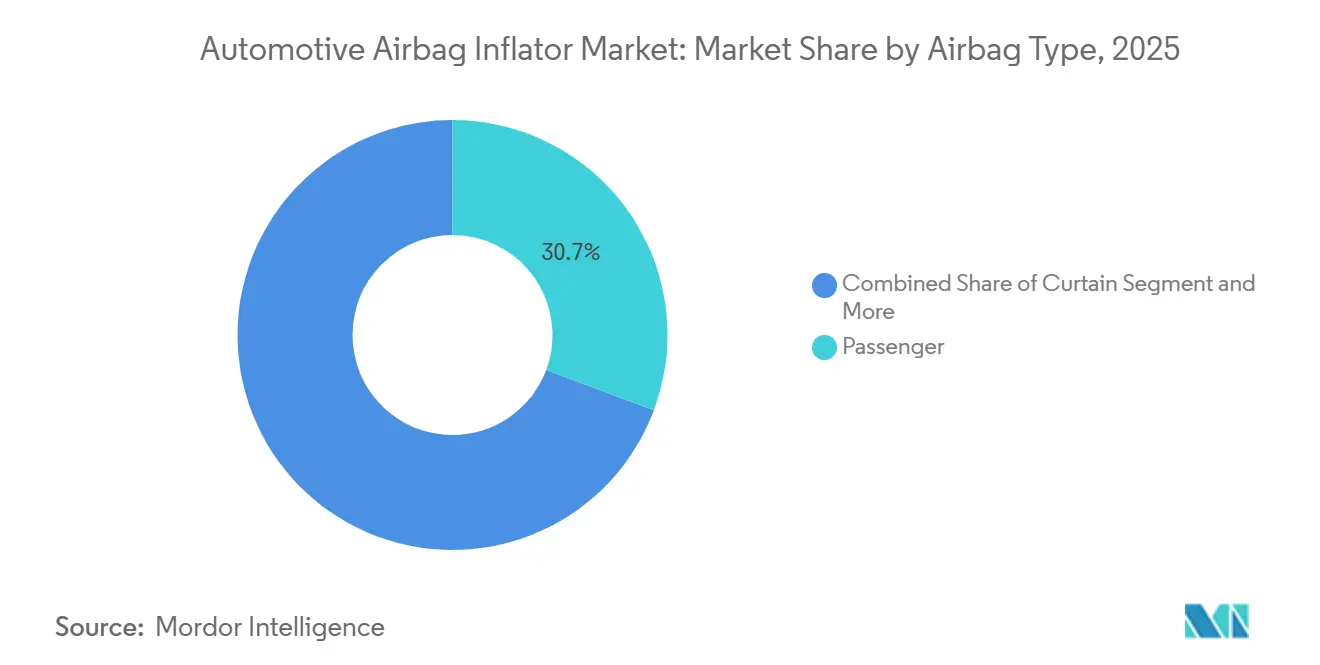

- Nach Airbag-Typ blieben Beifahrerairbags mit einem Umsatzanteil von 30,69 % im Jahr 2025 die größte Kategorie, während Fußgängerschutz-Airbags mit einer CAGR von 9,82 % den am schnellsten wachsenden Airbag-Typ darstellten.

- Nach Inflator-Typ erfassten pyrotechnische Inflatoren im Jahr 2025 einen Marktanteil von 66,56 % am Markt für Automotive Airbag Inflator, während Hybrid-Inflatoren bis 2031 mit einer CAGR von 8,27 % expandieren.

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen im Jahr 2025 75,71 % der Marktgröße für Automotive Airbag Inflator, während Nutzfahrzeuge bis 2031 mit einer CAGR von 10,07 % voranschreiten.

- Nach Treibstoffchemie entfielen auf Azid-basierte Formulierungen im Jahr 2025 38,67 % des Marktes für Automotive Airbag Inflator, während Nicht-Azid-basierte Formulierungen bis 2031 mit einer CAGR von 8,48 % wachsen sollen.

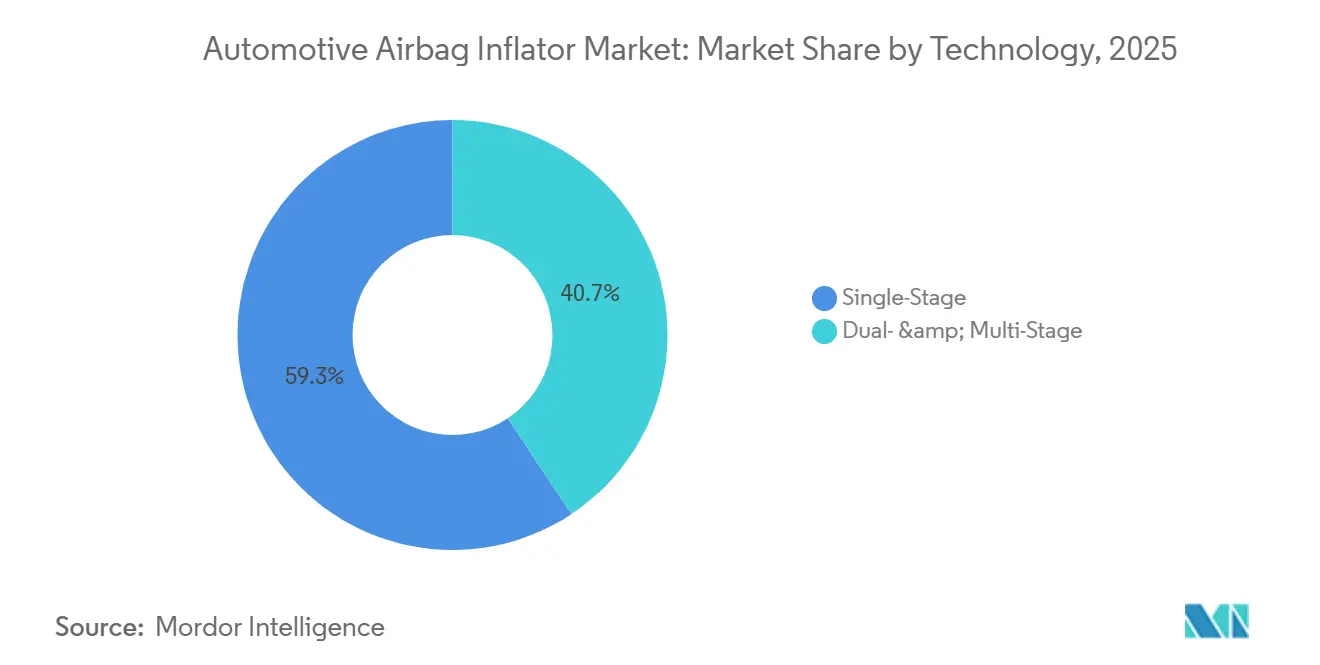

- Nach Technologiestufe führten einstufige Inflatoren im Jahr 2025 mit einem Anteil von 59,34 %, während zwei- und mehrstufige Inflatoren bis 2031 eine CAGR von 8,89 % aufweisen.

- Nach Vertriebskanal repräsentierten OEM-montierte Einheiten im Jahr 2025 72,64 % der Lieferungen; Aftermarket- und Rückrufersatz sind bis 2031 auf eine CAGR von 8,63 % ausgerichtet.

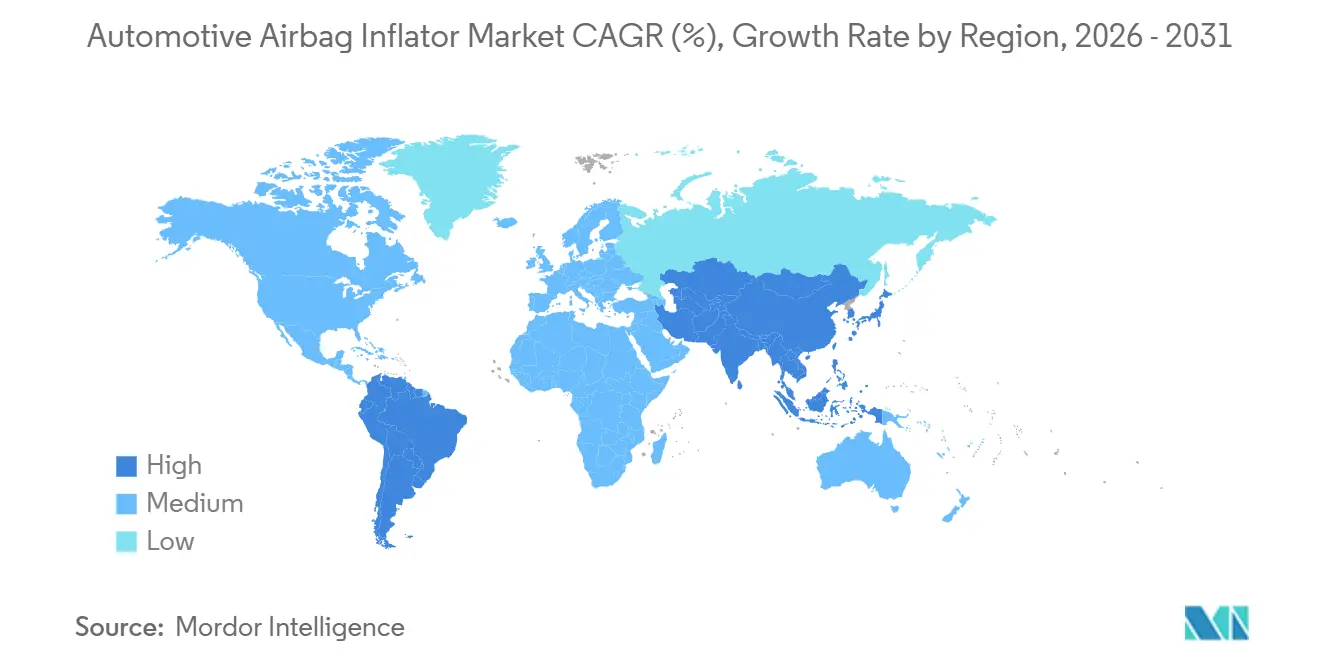

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 38,88 % am globalen Umsatz, mit einer prognostizierten CAGR von 9,42 % – der schnellsten weltweit.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Automotive Airbag Inflator

Tabelle zur Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EV-Giga-Casting-Fahrgestell | +2.1% | Global, angeführt von China und Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung mehrstufiger Inflatoren | +1.8% | APAC-Kern, Ausweitung auf Südamerika | Kurzfristig (≤ 2 Jahre) |

| Einführung von L4/L5-autonomen Fahrzeugen | +1.5% | Nordamerika und EU, Pilotbereiche in Japan | Langfristig (≥ 4 Jahre) |

| Erhöhte firmeneigene Inflator-Abnahme | +1.2% | Indien, mit Exporten nach ASEAN und Naher Osten | Mittelfristig (2–4 Jahre) |

| Ausstieg aus Azid-Treibstoffen | +0.9% | EU und Japan | Kurzfristig (≤ 2 Jahre) |

| UN-R155-Cybersicherheits-Compliance | +0.6% | Nordamerika, EU-Einführung bis 2027 | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EV-Giga-Casting-Fahrgestell schafft Bedarf an ultraflachen Vorhang-Inflatoren

Teslas Cybertruck und Model Y verwenden einteilige hintere Unterböden, die in riesigen Pressen gegossen werden. Diese Innovation beseitigt traditionelle B-Säulen-Verstärkungszonen und reduziert den verfügbaren Platz für Seitenvorhang-Inflatoren erheblich. Ebenso verwenden BYDs Seagull- und Dolphin-Baureihen Mega-Castings, die die Anzahl der Rohkarosserieteile drastisch reduzieren, aber zu einem eingeschränkteren Raum für Rückhaltekomponenten führen. Als Reaktion darauf stellte Hyundai Mobis im Jahr 2024 türmontierte Vorhangmodule vor, die entwickelt wurden, um Auswurfminderungsstandards zu erfüllen[1]"Hyundai Mobis stellt weltweit erste Airbags vor, die für PBVs entwickelt wurden," Hyundai MOBIS, hyundaimotorgroup.com. Infolgedessen wechseln Zulieferer von zylindrischen pyrotechnischen Inflatoren zu hybriden Flachpack-Geräten. Diese neueren Geräte kombinieren Druckgase wie Argon oder Stickstoff mit einer waferartigen Feststoffladung, was eine schnellere Auslösung und niedrigere Spitzentemperaturen ermöglicht. Dieser Übergang spiegelt die wachsende Präferenz für Hybrid-Inflatoren wider, auch wenn pyrotechnische Einheiten in bestehenden Installationen weiterhin weit verbreitet sind.

ADAS-gestützte Einführung mehrstufiger Inflatoren in chinesischen Mittelklasse-SUVs

Sensorenreiche Mittelklasse-SUVs chinesischer Marken verknüpfen Unfallschweredaten mit der Inflatorlogik und ermöglichen so maßgeschneiderte Gasfreisetzungen, die einen breiteren Insassenbereich schützen. Fünf-Sterne-Bewertungen des New Car Assessment Program stärken die Showroom-Attraktivität und präsentieren mehrstufige Inflatoren als sichtbaren Beweis des ADAS-Mehrwerts. Automobilhersteller, die bei der mehrstufigen Einführung zurückliegen, riskieren negative Showroom-Vergleiche, was Fast-Follower-Druck erzeugt. Software-Updates ermöglichen künftige Kalibrierungsanpassungen und schützen OEMs vor Umrüstungskosten. Komponentenlieferanten nutzen den Trend, um Firmware-Wartungsverträge als Upselling anzubieten und so eine annuitätsartige Umsatzschicht hinzuzufügen. Daher hält die Konvergenz von Sensorfusion und Inflatormodulation Premium-Preispunkte im Markt für Automotive Airbag Inflator aufrecht.

Einführung von L4/L5-autonomen Fahrzeugen erfordert multidirektionale Inflator-Arrays

Waymo stellte sein Robotaxi der neuesten Generation in Phoenix und San Francisco vor, das mit fortschrittlichen Sicherheitsfunktionen ausgestattet ist, um Passagiere vor seitlichen oder rückwärtigen Aufprallen zu schützen. Die UN-Regelung 155, die in der EU gilt, verpflichtet Hersteller zur Implementierung robuster Cybersicherheitsmanagementsysteme, um elektronische Steuergeräte von Rückhaltesystemen vor Manipulation zu schützen. Darüber hinaus erweitert die EU-Verordnung 2024/1257 diese Manipulationsschutzmaßnahmen auf Inflator-Kommunikationsleitungen. Diese regulatorische Verschiebung soll die Einführung verschlüsselter Smart-Module vorantreiben, denen in den kommenden Jahren eine bedeutende Rolle bei der Verbesserung der Fahrzeugsicherheit und -sicherheit zukommt.

Entstehung indischer Exportzentren

Indien exportierte zwischen Oktober 2023 und September 2024 6.659 Seitenairbag-Sendungen, hauptsächlich nach Vietnam, Südkorea und in die Türkei. Hohe Auslastungsraten rechtfertigen neue Treibstoffmischtürme und erschließen Kosteneinsparungen, die Indiens Preiswettbewerbsfähigkeit stärken. Lokale Tier-2-Zulieferer steigen in die Präzisionsstanzung und Zündungselementmontage auf und vertiefen so die Wertschöpfungskette. Exportverträge fordern typischerweise Dual-Chemie-Kapazität, was Käufern hilft, die Heliumvolatilität abzusichern. Regionale Prüfeinrichtungen in Chennai und Pune verkürzen die Homologationswartezeiten und sichern Modelljahreszuschläge vor westlichen Konkurrenten. Die Cluster unterstützen daher einen langfristigen strukturellen Anstieg von Indiens Anteil am Markt für Automotive Airbag Inflator.

Tabelle zur Analyse der Hemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Heliumversorgungsengpass | -1.4% | Global, akut in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Brandrisiken durch Lithium-Ionen-Batterien | -1.1% | Global, konzentriert in EV-intensiven Märkten | Mittelfristig (2–4 Jahre) |

| EU-Kohlenstoffgrenzzoll | -0.8% | EU, indirekte Auswirkungen auf ASEAN-Exporteure | Kurzfristig (≤ 2 Jahre) |

| Verbreitung gefälschter Inflatoren | -0.5% | Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Heliumversorgungsengpass

Geopolitische Störungen trieben die Spotpreise für Helium in Industriequalität in die Höhe, erhöhten die Materialkosten für Druckgas-Inflatoren und drückten die Margen. Explorationskampagnen in Tansania suchen nach grünem Helium, wobei vorläufige Durchflussdaten auf eine tragfähige kommerzielle Versorgung für Sicherheitssystemhersteller hindeuten. OEMs reagieren, indem sie die Beschaffung auf Hybrid-Inflatoren verlagern, die Helium mit pyrotechnischem Gas verdünnen. Vertragsklauseln enthalten nun Heliumpreisanpassungsformeln, die einen Teil des Risikos auf die Zulieferer zurückübertragen. Obwohl vorübergehend, haben Kostensteigerungen bereits neue Designiterationen für Druckgas verlangsamt und das kurzfristige Wachstum dieses Teilsegments des Marktes für Automotive Airbag Inflator gedämpft.

Brandrisiken durch Lithium-Ionen-Batterien verzögern die EV-Airbag-Integration

In den Jahren 2024–2025 leitete die NHTSA Untersuchungen zu thermischen Durchgehvorfällen bei großen Automobilherstellern ein, darunter Tesla, General Motors und Ford[2]„Untersuchungen zu Bränden in Elektrofahrzeugbatterien,” National Highway Traffic Safety Administration, nhtsa.gov. Diese Vorfälle verursachten Akkubrände, die extrem hohe Temperaturen erreichten und zu Schäden an kritischen Komponenten wie Airbag-Kabelbäumen führten. Um diese Probleme zu beheben, implementierten Hersteller Designänderungen, einschließlich der Verwendung von abgeschirmten Kabeln und Wärmebarrieren. Obwohl diese Maßnahmen die Sicherheit verbesserten, brachten sie auch zusätzliche Herausforderungen mit sich, wie erhöhtes Fahrzeuggewicht und verlängerte Validierungszeiträume, die die kurzfristige Nachfrage nach EV-Inflatoren beeinträchtigt haben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Airbag-Typ: Vorhangstärke und Knieairbag-Dynamik

Beifahrerairbags repräsentierten im Jahr 2025 30,69 % des Marktanteils für Automotive Airbag Inflator. Ihre Dominanz beruht auf Sternbewertungsprotokollen, die einen robusten Seitenaufprallschutz vorschreiben. Jüngste Überarbeitungen zeigen Interesse an segmentierten Gaskanälen, die die Füllgleichmäßigkeit entlang schmaler Dachholme verbessern. Aufkommende Giga-Casting-EV-Rahmen schaffen schlankere Holme, sodass Zylinder mit ovalem Querschnitt das Gasvolumen erhalten, ohne die Dachhöhenbeschränkungen zu erhöhen. Der Markt für Automotive Airbag Inflator belohnt weiterhin Plattformen, die Forminnovation mit zuverlässiger Chemie verbinden.

Fußgängerschutz-Airbags verzeichnen die schnellste CAGR von 9,82 % bis 2031. Crashtest-Dummies, die Verletzungen an der Unterschenkelregion stärker gewichten, und Versicherungsbewertungsmodelle verstärken die Akzeptanz. Zulieferer bieten nun einteilige Gehäuse an, die in vorhandene Unterarmaturenbrettträger einrasten und die Montagezeit am Band verkürzen. Flottenoperatoren heben niedrigere Arbeitnehmerentschädigungsansprüche hervor, wenn Knieschutz vorhanden ist, was die Spezifikationsraten steigert. Die wachsende Dynamik stärkt die langfristige Diversität der Automotive Airbag Inflator Branche, die von mehreren Wachstumsvektoren statt einer einzigen dominanten Kategorie profitiert.

Nach Inflator-Typ: Pyrotechnische Skalierung und Hybrid-Potenzial

Pyrotechnische Inflatoren blieben mit einem Anteil von 66,56 % im Jahr 2025 der Anker, unterstützt durch gut etablierte Lieferketten und Kostenvorteile gegenüber Druckgas-Alternativen. Steigende Heliumpreise und der Bedarf an adaptiven Steuerungssystemen haben jedoch das Interesse an Hybrid-Inflatoren gesteigert, wobei das Segment mit einer CAGR von 8,27 % an Dynamik gewinnt. Druckgas-Einheiten, die auf 300-bar-Helium-Argon-Gemischen basieren, verlieren an Beliebtheit, da EU-Sanktionen die Versorgung einschränken. Hybrid-Designs verbinden eine kompakte Feststoffladung mit einem Gasreservoir und ermöglichen eine zweistufige Aufblassequenz, die schnelles Befüllen des Airbags und anhaltenden Druck bei Überschlagsereignissen ausbalanciert. ZF und Autoliv testen flache Hybrid-Module für Elektro-SUVs, deren Giga-Castings nur 35 mm Einbautiefe erlauben.

Pyrotechnische Inflatoren befüllen einen 60-Liter-Airbag noch immer innerhalb von 30 ms, aber EU-REACH-Richtlinien treiben einen Schwenk hin zu schadstoffarmen Guanidinnitrat-Treibstoffen voran. Druckgas-Inflatoren besetzen Nischen-Luxusprogramme, die Kostenaufschläge für leisere Auslösung akzeptieren. Hybrid-Inflatoren sollen bis 2031 einen Anteil von 18 % erreichen, angetrieben durch UN-R155-Cybersicherheitsregeln, die elektronische Steuergeräte mit variablen Druckventilen koppeln.

Nach Fahrzeugtyp: Dominanz der Personenkraftwagen und Aufschwung bei Nutzfahrzeugen

Personenkraftwagen machten im Jahr 2025 75,71 % des Marktes für Automotive Airbag Inflator aus. Seiten-Torso- und Far-Side-Airbags sind zunehmend Standard in Massenmarkt-Schräghecklimousinen und Limousinen, was beweist, dass Sicherheitsausstattung nicht mehr auf Luxusausstattungen beschränkt ist. Verbraucheraufklärungsprogramme veröffentlichen vergleichende Verletzungswerte, und Wiederverkaufswert-Studien zeigen Aufschläge für mehrstufige Systeme. OEMs reagieren, indem sie Rückhalteausstattung früh in Plattform-Lebenszyklen integrieren und Inflatorvolumina über siebenjährige Läufe sichern.

Nutzfahrzeuge weisen mit 10,07 % bis 2031 die schnellste CAGR auf. Flottenoperatoren spezifizieren Vorhang- und Lenkrad-Airbags, um fahrerbedingte Ausfallzeiten zu reduzieren, und Versicherer belohnen solche Pakete mit niedrigeren Prämien. Schwerlastkabinen in Nordamerika listen Airbags nun als Basisausstattung, eine deutliche Verschiebung gegenüber dem früheren optionalen Status. Nachrüstprogramme erfassen auch ältere Fahrzeugflotten und steigern den Ersatzumsatz. Das Wachstum des Teilsegments diversifiziert den Markt für Automotive Airbag Inflator und glättet die Nachfrage über Konjunkturzyklen hinweg.

Nach Treibstoffchemie: Nicht-Azid-Formulierungen beschleunigen sich

Azid-Treibstoffe behielten im Jahr 2025 einen Anteil von 38,67 %, doch regulatorischer Gegenwind drängt Automobilhersteller zu Alternativen, die toxische Rückstände vermeiden. Nicht-Azid-basierte Mischungen expandieren mit einer CAGR von 8,48 %, da sie zu inerten Gasen und Wasserdampf zerfallen und Entsorgungsbedenken mindern. Die REACH-Regeln der Europäischen Union und Japans aktualisierte Grenzwerte für gefährliche Stoffe bestrafen beide die Azid-Verwendung und veranlassen Zulieferer, Linien auf sauberere Chemien umzurüsten. Tier-1-Unternehmen betonen die Lebenszykluskonformität, indem sie Nicht-Azid-Inflatoren als Weg zu niedrigeren Garantierückstellungsanforderungen und reibungsloserer Altfahrzeugverwertung vermarkten. Die Marktbotschaft konzentriert sich nun auf Nachhaltigkeitsnachweise statt auf reine Kosteneinsparungen und rahmt den Wechsel als langfristige Haftungsabsicherung.

Tetrazol- und Ammoniumnitrat-Mischungen ergänzen das Nicht-Azid-Portfolio und bieten schnellere Brennraten, die die Airbag-Füllzeiten bei Seitenaufprallunfällen verkürzen. Diese Rezepturen erzeugen jedoch höhere Verbrennungstemperaturen, sodass Hersteller hitzebeständige Gehäuse und optimierte Entlüftung integrieren müssen, um Airbag-Gewebe zu schützen. Versicherungszeichner in Nordamerika und Europa erheben zunehmend Aufschläge für Fahrzeuge, die noch Azid-Inflatoren tragen, was OEM-Zeitpläne für die Guanidinnitrat-Einführung beschleunigt. Chinas GB 38900-2020-Standard für EV-Sicherheit gewichtet ebenfalls schadstoffarme Treibstoffe und drängt inländische Marken dazu, direkt zu Nicht-Azid-Optionen überzugehen.

Nach Technologiestufe: Einstufige Skalierung und mehrstufige Innovation

Einstufige Inflatoren hielten im Jahr 2025 59,34 % der Installationen, was ihren langjährigen Ruf für Einfachheit und niedrige Stückkosten widerspiegelt. Dennoch schreiten zwei- und mehrstufige Varianten mit einer CAGR von 8,89 % voran, da globale Crashtestprotokolle adaptive Druckkurven belohnen, die die Auslösung für leichtere Insassen dämpfen. ISO/TS 5083:2025 legt Leistungskriterien für automatisierte Fahrzeuge der Stufen 3 und 4 fest und sperrt traditionelle Einzelladungszünder effektiv von vielen zukünftigen Plattformen aus. Zulieferer bündeln nun mikroelektromechanische Sensoren, Mikrocontroller und verschlüsselte Firmware in mehrstufige Module und heben Echtzeit-Insassenklassifizierung und Unfallpulsanalyse als Differenzierungsmerkmale hervor. Automobilhersteller bewerben diese adaptiven Systeme im Showroom-Marketing und verweisen auf reduzierte Verletzungswerte bei versetzten Frontal- und Schrägkollisionen.

Einstiegspersonenkraftwagen und kostensensible leichte Nutzfahrzeuge verlassen sich noch auf einstufige Hardware, aber höherwertige Ausstattungen schwenken auf zweistufige Fahrerbags als wahrgenommene Sicherheitsbasislinie um. Premium-SUVs und aufkommende Robotaxis gehen den nächsten Schritt und spezifizieren Dreifachladungs-Vorhangmodule, die während Überschlagsereignissen unter Druck bleiben. Kostenlücken verengen sich weiter, da Siliziumpreise sinken und OEM-Einkaufsteams Mehrstufenaufrüstungen ohne größere Budgetüberschreitungen rechtfertigen können. Regulierungsbehörden untergraben die Attraktivität einstufiger Systeme weiter, indem sie die Toleranzen für außerpositionierte Insassen und Rücksitzpassagiere verschärfen.

Nach Vertriebskanal: Aftermarket steigt durch Rückrufzyklen

OEM-montierte Inflatoren machten im Jahr 2025 72,64 % des Umsatzes aus und profitierten von integrierter Validierung während der Fahrzeugentwicklung und synchronisierter Just-in-time-Logistik. Der Aftermarket steigt jedoch mit einer CAGR von 8,63 %, da Natriumazid-Einheiten im Rahmen stufenweiser Rückrufprogramme aus dem Verkehr gezogen werden. Händler und zertifizierte Reparaturketten nutzen diese Welle, indem sie Nicht-Azid-Ersatzteile bevorraten, die überarbeiteten regulatorischen Schwellenwerten entsprechen. Unabhängige Distributoren berichten ebenfalls von höherem Umsatz, da ältere Fahrzeuge die Auslegungslebensdauer des Airbagsystems überschreiten und versicherungsbedingte Ersetzungen auslösen. Die Digitalisierung der Lieferkette, einschließlich Barcode- und RFID-Kennzeichnung, hilft Werkstätten, die Herkunft zu überprüfen und gefälschte Bestände zu vermeiden.

Die Rückrufentwicklung verbindet sich mit Versicherungsanforderungen, dass Reparaturen Treibstoffe verwenden, die den EU- und japanischen Toxizitätsgrenzen entsprechen, was die Verlagerung des Aftermarkts hin zu Guanidinnitrat-Formulierungen verstärkt. Blockchain-basierte Rückverfolgbarkeitspiloten zeigen frühe Versprechen bei der Abschreckung von Graumarkt-Inflatoren, die einst Regionen mit laxer Zollaufsicht plagten. OEMs, die Markenschädigungsrisiken fürchten, erweitern nun Kulanzprogramme, die Ersatzarbeiten für zurückgerufene Module subventionieren und Kunden effektiv zu Vertragswerkstätten lenken. Unterdessen sichern Tier-1-Zulieferer Umsätze, indem sie die Produktion an zertifizierte Aftermarket-Spezialisten lizenzieren, anstatt direkt im Endvertrieb zu konkurrieren. Da die Bestände an altem Natriumazid schwinden, bleiben die Wachstumserwartungen fest im Ersatzgeschäft statt in der Neufahrzeugmontage verankert.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 38,88 % des globalen Umsatzes und ist auf dem Weg zu einer CAGR von 9,42 % bis 2031, der steilsten unter allen Regionen. China allein machte im Jahr 2025 28 % des Marktes für Automotive Airbag Inflator aus; strenge C-NCAP-Regeln von 2024 bedeuten, dass 76 % der neuen chinesischen Personenkraftwagen bereits zweistufige Fahrermodule aufweisen. Indiens Inflator-Segment profitiert vom Production-Linked Incentive-Plan, der Investitionen wie ZF Ranes 3-Millionen-Einheiten-Werk in Tamil Nadu ausgelöst hat[3]"ZF Rane eröffnet Inflator-Fertigungs- und Schlittenprüfanlage in Trichy, Tamil Nadu," Rane Group, ranegroup.com. Japan führt bei der Fußgängerschutz-Durchdringung mit 68 %, da überarbeitete JNCAP-Bewertungen externe Airbags incentivieren.

Südamerika folgt mit einer CAGR von 7,23 %, da Brasiliens Rota 2030 ab 2026 einen hohen lokalen Anteil für Rückhaltesysteme vorschreibt und die Inflator-Montage im Land fördert. Argentiniens Automobilhersteller nutzen MERCOSUR-Exportrouten, während lokale Tochtergesellschaften globaler Zulieferer kleinere Werke eröffnen, um Zölle zu umgehen. Nordamerika wächst mit 4,76 %; obwohl Fahrer-Beifahrer-Airbags bei 98 % Ausstattungsrate gesättigt sind, halten EV-Plattformeinführungen und laufende Takata-Ersetzungen nominale Zuwächse aufrecht.

Europa verzeichnet eine CAGR von 5,44 %, da der Kohlenstoffgrenzausgleichsmechanismus ab Januar 2026 die Kosten für asiatische Importe erhöht und Tier-1-Unternehmen motiviert, kohlenstoffärmere Standorte in Polen und Rumänien zu errichten. Der Anteil von Natriumazid ist in Europa bereits auf 26 % gesunken, was die beschleunigte REACH-Compliance widerspiegelt. Der Nahe Osten und Afrika kämpfen mit Zuflüssen gefälschter Inflatoren, die das Lieferantenvertrauen untergraben, während Russlands CAGR von 3,51 % aufgrund von Sanktionen zurückbleibt, die Heliumlieferungen für Druckgas-Module unterbrechen.

Wettbewerbslandschaft

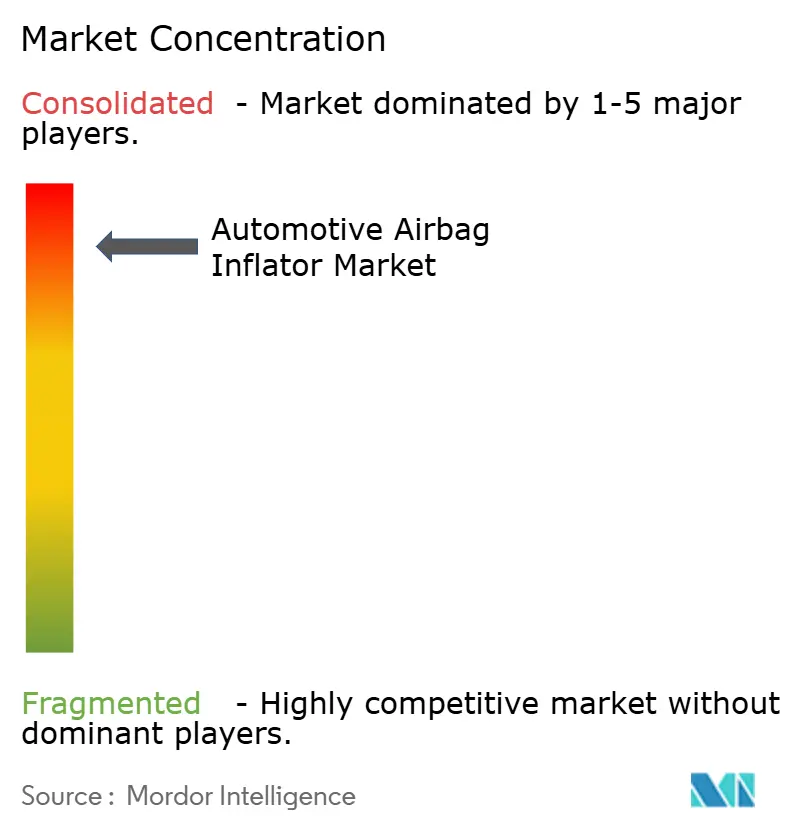

Der Markt für Automotive Airbag Inflator ist durch eine hohe Konzentration gekennzeichnet, wobei ZF Friedrichshafen, Autoliv, Daicel und Joyson Safety Systems zusammen den Großteil des globalen Umsatzes ausmachen. Skalenvorteile ermöglichen es diesen etablierten Unternehmen, Produktionsrhythmen mit OEM-Montagefahrplänen abzustimmen und zuverlässige Just-in-time-Lieferungen sicherzustellen. Ihre Dominanz beruht auch auf jahrzehntelangen Patentportfolios, die Zünderdesign, Treibstoffformulierung und Modulintegration abdecken. Markteintrittsbarrieren bleiben hoch, da neue Wettbewerber gleichzeitig strenge Homologationstests bestehen und tiefe Lieferkettenbeziehungen aufbauen müssen. Infolgedessen entscheiden sich kleinere Unternehmen oft dafür, mit etablierten Unternehmen zu kooperieren, anstatt sie direkt herauszufordern.

Technologische Differenzierung prägt zunehmend die Wettbewerbsdynamik. Patentanmeldungen konzentrieren sich auf hybride Flachpack-Inflatoren, die Platz in Giga-Casting-EV-Karosseriestrukturen sparen und gleichzeitig während langanhaltender Überschlagsereignisse stabilen Druck aufrechterhalten. Cybersichere Smart-Module gewinnen an Dynamik, nachdem UN-Regelung 155 verschlüsselte Kommunikation zwischen Unfallsensoren und Inflator-Zündern vorgeschrieben hat. Etablierte Unternehmen sichern sich einen First-Mover-Status, indem sie Mikrocontroller einbetten, die Over-the-Air-Firmware-Updates ermöglichen, die an sich entwickelnde Sicherheitslogik gebunden sind. Diese Fähigkeiten ermöglichen es Zulieferern, Inflatoren als aufrüstbare Komponenten zu vermarkten, was Trends im Fahrzeug-Infotainment widerspiegelt. Parallel dazu reduzieren Kreuzlizenzierungsvereinbarungen das Prozessrisiko und beschleunigen die Standardisierung kritischer Sicherheitsfunktionen über Marken hinweg.

Kostengetriebene Disruption brodelt weiterhin unter der Oberfläche, insbesondere von indischen Herstellern, die Production-Linked Incentive-Subventionen nutzen. ZF Ranes neues Werk in Tamil Nadu zielt Berichten zufolge auf Produktionskosten ab, die 15–18 % unter europäischen Äquivalenten liegen, was etablierte Unternehmen unter Druck setzt, zu lokalisieren oder Margenerosion zu riskieren. Nachhaltigkeitsnachweise fließen ebenfalls in die Gleichung ein, wobei Zulieferer darum wetteifern, kohlenstoffarme Fertigungslinien zu zertifizieren, um der Zollbelastung durch den EU-Kohlenstoffgrenzausgleichsmechanismus zu entgehen. Strategien zur Bekämpfung von Fälschungen bleiben eine vereinende Priorität: Autoliv und ZF pilotieren Blockchain-basierte Herkunftsprogramme, die jeden Inflator von der Zünderbaugruppe bis zur Fahrzeuginstallation verfolgen. Insgesamt zeigen diese Schritte, dass selbst in einem konzentrierten Markt Innovationswege zu neuen Wettbewerbsansätzen offen bleiben.

Marktführer in der Automotive Airbag Inflator Branche

Autoliv Inc.

ZF Friedrichshafen AG

Joyson Safety Systems

Daicel Corporation

ARC Automotive Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Toyota South Africa Motors startete „Don't Risk it, Fix it”, eine erweiterte Takata-Airbag-Rückrufkampagne zum Austausch verdächtiger Inflatoren bei Toyota-, Lexus- und Hino-Modellen.

- Juni 2025: Toyoda Gosei stellte ein einsatzfähiges Motorrad-Airbagsystem vor, das in nachfolgenden Testphasen schnellere Inflatoren, leichtere Gewebe und intelligente Sensoren integrieren soll.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Airbag-Gasgeneratoren in der Automobilindustrie als weltweite Verkäufe neuer pyrotechnischer, Kaltgas- und Hybridgasgeneratoren, die Fahrer-, Beifahrer-, Seiten-, Vorhang-, Knie- und Fußgänger-Airbags in Personenkraftwagen und Nutzfahrzeugen befüllen. Die Umsätze werden zum OEM-Transferpreis in US-Dollar erfasst.

Ausschluss aus dem Geltungsbereich: Gasgeneratoren, die im Rahmen von Rückrufmaßnahmen eingebaut oder als aufgearbeitete Einheiten zur Validierung herangezogen werden, sind nicht in der Basislinie enthalten.

Segmentierungsübersicht

- Nach Airbag-Typ

- Fahrer

- Vorhang

- Knie

- Seite

- Fußgängerschutz

- Nach Inflator-Typ

- Pyrotechnisch

- Druckgas

- Hybrid

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Schwere Nutzfahrzeuge

- Nach Treibstoffchemie

- Azid-basiert

- Nicht-Azid (z. B. Guanidinnitrat)

- Nach Technologiestufe

- Einstufig

- Zweistufig und Mehrstufig

- Nach Vertriebskanal

- OEM-montiert

- Aftermarket / Rückrufersatz

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Rest von Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Russland

- Rest von Europa

- Asien-Pazifik

- Indien

- China

- Japan

- Südkorea

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Ägypten

- Südafrika

- Rest von Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Modulintegratoren, Treibstoffchemiker und Flottenverantwortliche für Fahrzeugsicherheit in Asien, Europa und Amerika, um Gasgeneratoren-pro-Fahrzeug-Quoten, die Akzeptanz von Hybridlösungen und Preisspannen zu verifizieren, die aus Desk-Quellen nicht bestätigt werden konnten.

Desk Research

Offene Quellen (UN Comtrade HS-950710 Handelsströme, OICA-Produktionszahlen, FMVSS-Defektdateien, WHO-Unfalldaten und EU-Straßenverkehrssicherheits-Dashboards) verknüpfen Vorschriften, Produktion und Gasgeneratorbedarf. Unternehmens-10-Ks, Investorenpräsentationen, Questel-Patente sowie D&B Hoovers- und Marklines-Daten verfeinern den Technologiemix und die geografische Verteilung. Die Liste ist illustrativ; viele weitere Quellen haben unsere Arbeit geleitet.

Marktgrößenbestimmung & Prognose

Wir kombinieren Top-down- und Bottom-up-Logik. Regionale Produktionszahlen für Leichtfahrzeuge werden mit vorgeschriebenen Airbag-Anzahlen und beobachteten Ausstattungsraten multipliziert und anschließend mithilfe interviewbestätigter Quoten in Gasgeneratornachfrage umgerechnet. Lieferantenabrufe, Rückrufzahlen und stichprobenartig erhobene ASP, multipliziert mit dem Volumen, verankern den Wert. Zu den wichtigsten Variablen zählen der Hybridanteil, der Rollout zweistufiger Systeme in China, der EV-Plattformmix, Treibstoffkosten und die Durchdringung von Seitenvorhang-Airbags. Eine multivariate Regression mit Szenarioanalyse prognostiziert die Nachfrage für 2025–30 und ergänzt Sensitivitätsbandbreiten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit Zollexporten, Rückrufvolumina und OEM-Rechnungen abgeglichen. Erfahrene Analysten prüfen Anomalien; Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen nach wesentlichen Ereignissen.

Warum Mordors Basislinie für Airbag-Gasgeneratoren in der Automobilindustrie Vertrauen verdient

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen unterschiedliche Geltungsbereiche, Währungen oder Aktualisierungsrhythmen wählen. Wir schließen Rückrufersatzteile aus, wenden ausschließlich validierte Quoten an und kalibrieren jährlich neu. Andernorts werden Hybridgasgeneratoren häufig übersehen und Basislinien veraltet belassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 5,93 Mrd. (2025) | Mordor Intelligence | - |

| USD 5,86 Mrd. (2024) | Global Consultancy A | zählt Rückrufeinheiten |

| USD 5,40 Mrd. (2024) | Industry Association B | lässt Hybridanteil außer Acht |

| USD 4,85 Mrd. (2023) | Regional Consultancy C | veraltete Produktionsbasis |

Diese Gegenüberstellungen zeigen, wie unser Aktualisierungszyklus und ein klar definierter Geltungsbereich Entscheidungsträgern eine ausgewogene, auf eindeutigen Eingaben nachvollziehbare Basislinie liefern.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Automotive Airbag Inflator?

Der Markt für Automotive Airbag Inflator entspricht im Jahr 2026 USD 5,63 Milliarden.

Wie schnell wird der Markt für Automotive Airbag Inflator voraussichtlich wachsen?

Der Markt soll eine CAGR von 7,73 % verzeichnen und bis 2031 USD 8,17 Milliarden erreichen.

Welcher Inflator-Typ wächst am schnellsten?

Hybrid-Inflatoren expandieren mit einer CAGR von 8,27 %, da sie schnelles Aufblasen und anhaltenden Druck ausbalancieren.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum führt mit einer CAGR von 9,42 %, angetrieben durch die chinesische ADAS-Akzeptanz und Indiens Fertigungsanreize.

Seite zuletzt aktualisiert am: