KI-Videoanalysemarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.19 Milliarden US-Dollar |

| Marktgröße (2031) | 17.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

KI-Videoanalysemarkt Analyse von Mordor Intelligence

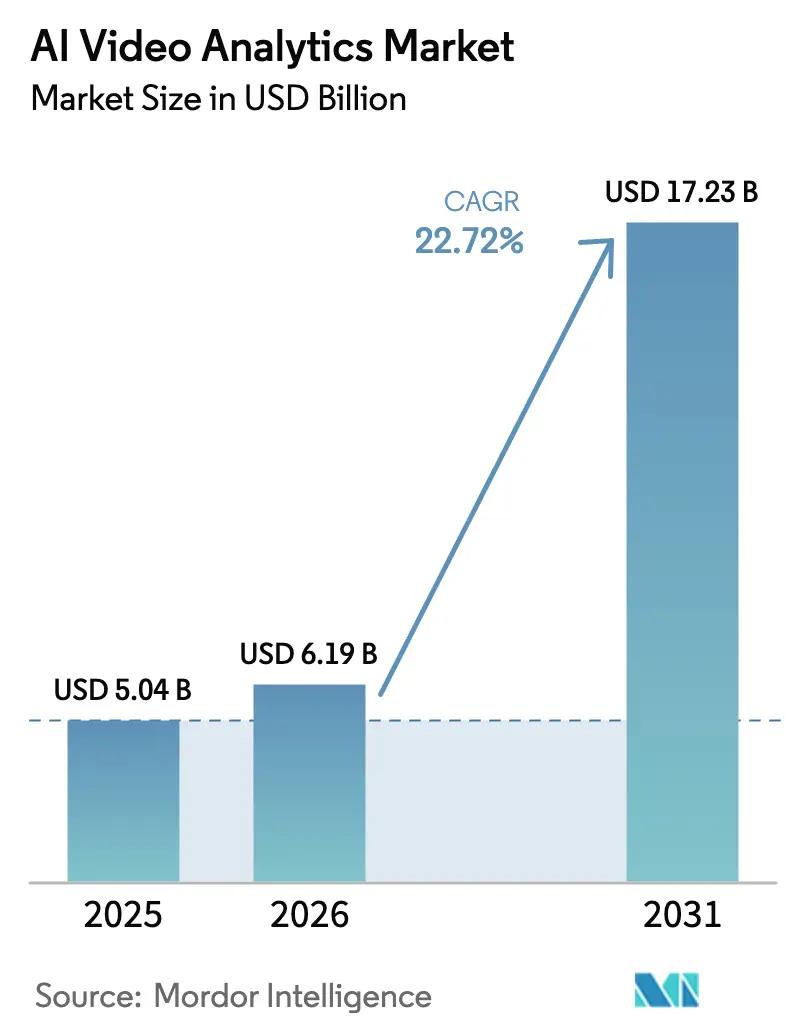

Die Marktgröße für KI-Videoanalyse wird voraussichtlich von 5,04 Milliarden USD im Jahr 2025 und 6,19 Milliarden USD im Jahr 2026 auf 17,23 Milliarden USD bis 2031 anwachsen, was einer CAGR von 22,72 % zwischen 2026 und 2031 entspricht. Erhöhte Ausgaben für Smart Cities, sinkende Preise für Edge-KI-Chipsätze und strengere Datenschutzvorschriften, die die Inferenz aus öffentlichen Clouds verlagern, verändern die Beschaffungskriterien. Software bleibt der Umsatzanker, doch Dienstleistungen wachsen am schnellsten, da Integrationsaufwand und Compliance-Prüfungen die internen IT-Teams belasten. Hybrid- und Edge-Architekturen holen gegenüber der Cloud auf, da Verkehrsmanagement, industrielle Inspektion und Gesundheitsüberwachung Reaktionszeiten von unter 100 Millisekunden erfordern. Anbieter reagieren mit Modulen für föderiertes Lernen und ISO/IEC 42001-konformen Arbeitsabläufen, um Genauigkeit und Datenschutzanforderungen in Einklang zu bringen.

Wichtigste Erkenntnisse des Berichts

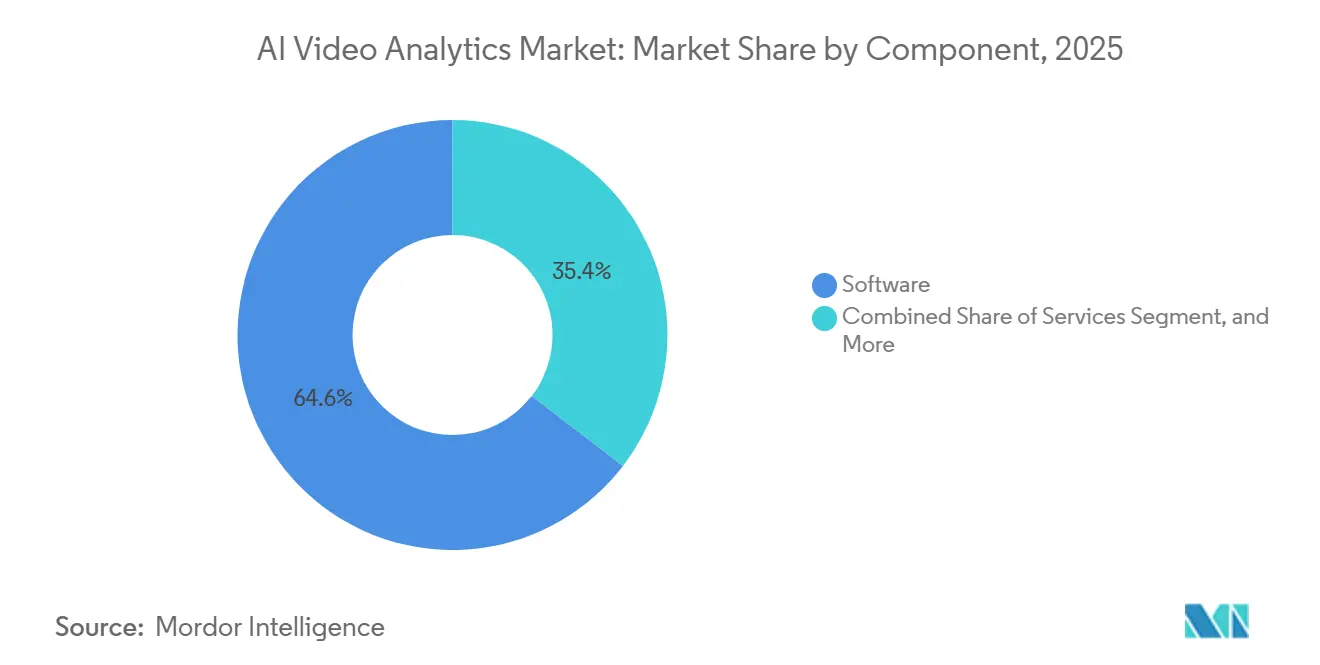

- Nach Komponente führte Software im Jahr 2025 mit einem Umsatzanteil von 64,57 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 23,39 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 57,89 % des KI-Videoanalysemarkts auf die Cloud, während Hybrid- und Edge-Architekturen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 23,34 % wachsen werden.

- Nach Analysetyp entfielen 42,34 % des Umsatzes im Jahr 2025 auf Videoinhaltsanalyse, während die Gesichtserkennung bis 2031 voraussichtlich mit einer CAGR von 23,72 % wachsen wird.

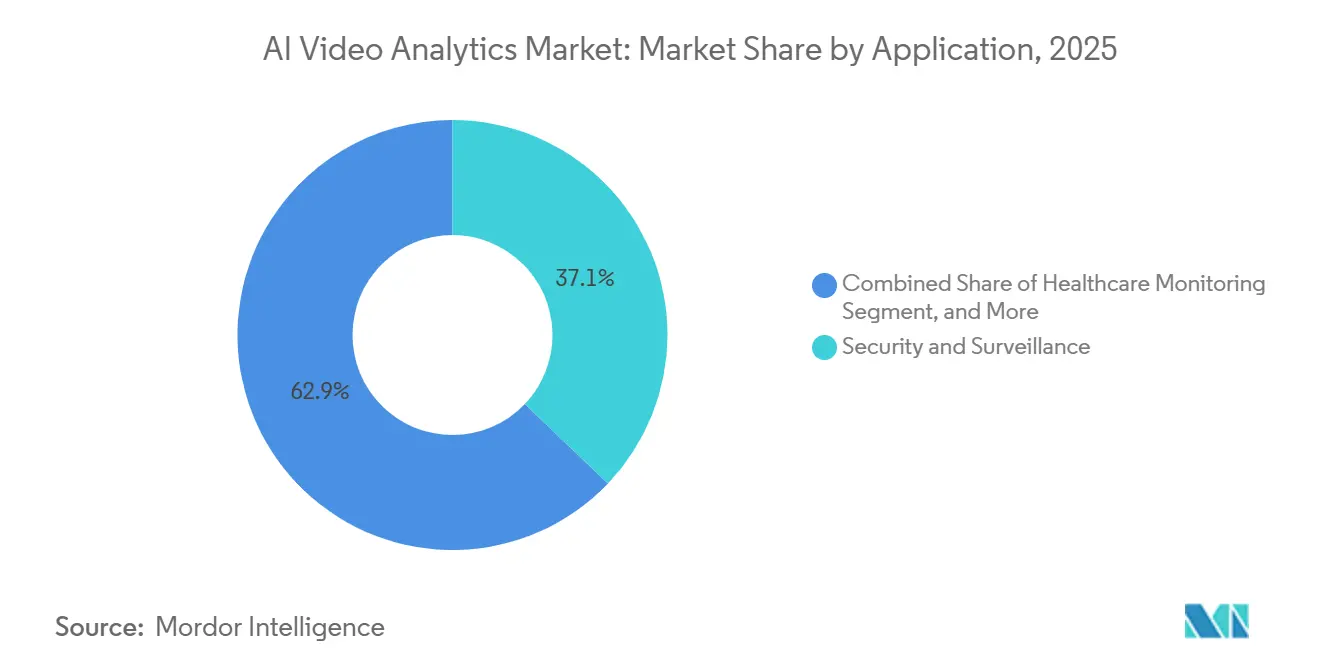

- Nach Anwendung dominierte Sicherheit und Überwachung im Jahr 2025 mit einem Anteil von 37,13 % am KI-Videoanalysemarkt, obwohl die Gesundheitsüberwachung im Prognosezeitraum voraussichtlich eine CAGR von 23,91 % verzeichnen wird.

- Nach Endnutzer entfielen im Jahr 2025 28,73 % des KI-Videoanalysemarkts auf Regierung und öffentliche Sicherheit, während Gesundheitsorganisationen bis 2031 voraussichtlich eine CAGR von 24,12 % erzielen werden.

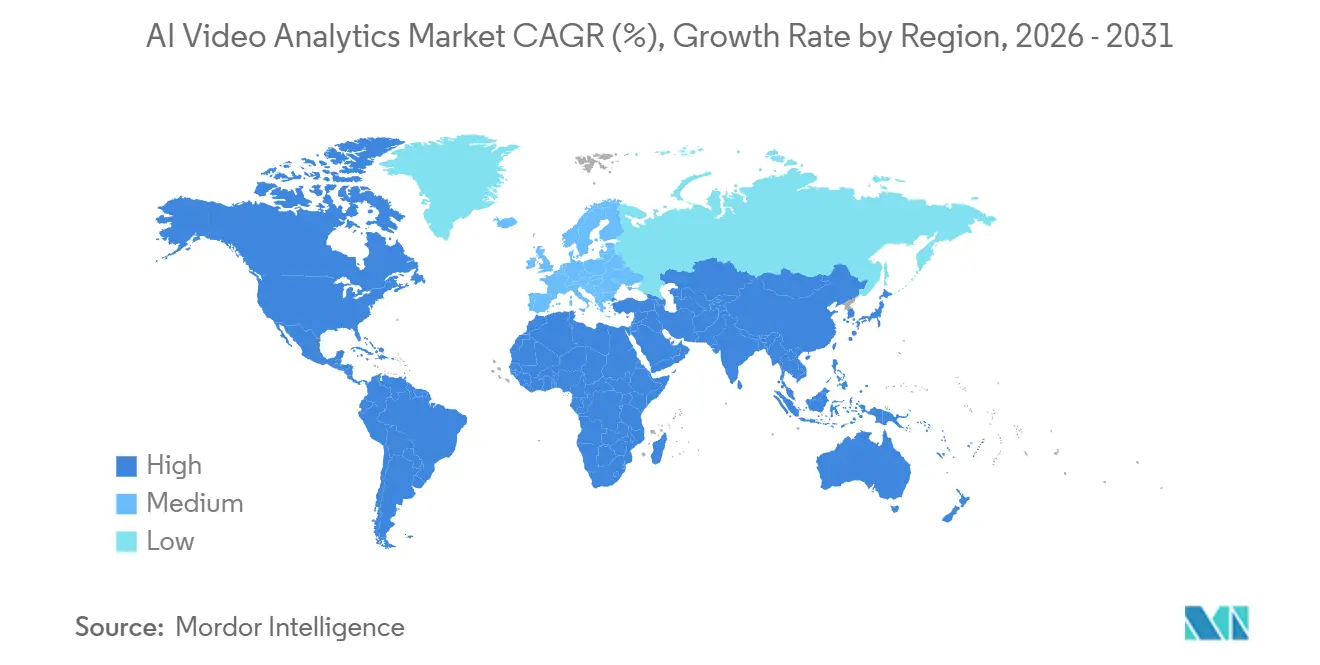

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 32,44 %, während der asiatisch-pazifische Raum im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 23,77 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im KI-Videoanalysemarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Integration von KI-ausgestatteten CCTV-Systemen in Smart-City-Projekte | +4.2% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage aus Einzel- und E-Commerce nach Verhaltensanalysen im stationären Handel | +3.8% | Nordamerika und Europa, frühe Einführung im städtischen asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Proaktive Bedrohungserkennung angesichts eskalierender Sicherheitsrisiken | +3.5% | Global, Konzentration in Nordamerika, Europa und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Sinkende Kosten für Edge-KI-Chipsätze | +4.1% | Global, beschleunigter Einsatz im asiatisch-pazifischen Raum und in Südamerika | Mittelfristig (2–4 Jahre) |

| Gesetzgebung zur visuellen Prozesstransparenz in der Industrie | +2.3% | Fertigungszentren in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Datenschutzwahrende Modelle für föderiertes Lernen | +2.9% | Europa und Nordamerika, schrittweise Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration von KI-ausgestatteten CCTV-Systemen in Smart-City-Projekte

Kommunale Programme entwickeln Videoanalyse von einfacher Überwachung zu integrierten Stadtbetriebsplattformen weiter. Hangzhous City Brain verarbeitete Ende 2025 mehr als 1 Million Videostreams in Echtzeit, optimierte Ampelzyklen und meldete illegales Parken. Indien stellte 2025 1,2 Milliarden USD für KI-gestützte Überwachung in 100 Städten bereit, wobei Edge-Inferenz gemäß dem Gesetz zum Schutz digitaler personenbezogener Daten vorgeschrieben ist.[1]Ministerium für Wohnungsbau und Stadtentwicklung Indien, "Fortschrittsbericht der Smart Cities Mission 2025," smartcities.gov.in Die Vereinigten Arabischen Emirate vergaben einen Auftrag über 340 Millionen USD zur Modernisierung der Kameranetzwerke in Dubai und Abu Dhabi mit dem Ziel, die Notfallreaktionszeiten bis 2027 um 30 % zu verkürzen. Die Beschaffung verlagert sich hin zu mehrjährigen Plattformverträgen, die Hardware, Software und verwaltete Dienste bündeln, was Anbieter mit starken Systemintegrationskompetenzen begünstigt.

Steigende Nachfrage aus Einzel- und E-Commerce nach Verhaltensanalysen im stationären Handel

Stationäre Handelsketten nutzen KI-Vision zur Verfolgung von Verweildauer, Wärmekarten und Regalinteraktionen und spiegeln damit die Datengranularität wider, die der E-Commerce seit Langem genießt. Walmart meldete einen Rückgang der Inventarverluste um 15 %, nachdem kamerabasierte Schwundanalysen in 3.500 US-amerikanischen Filialen eingeführt wurden.[2]Walmart Inc., "Jahresbericht 2025," sec.gov Carrefours Einsatz in 200 europäischen Hypermärkten im Jahr 2025 zielt darauf ab, Fehlbestandsvorfälle um 20 % zu reduzieren. Pilotprojekte in Tokio bei 7-Eleven-Standorten steigerten den Umsatz je Filiale um 7 %, indem der Warenbestand an Echtzeit-Demografiedaten angepasst wurde. Datenschutzeinwände gemäß der europäischen DSGVO drängen Einzelhändler zu anonymen Wärmekarten oder einwilligungsbasierten biometrischen Modulen.

Proaktive Bedrohungserkennung angesichts eskalierender Sicherheitsrisiken

Flughäfen und Verkehrsknotenpunkte ersetzen Bewegungserkennungskameras durch KI-Systeme, die verdächtiges Verhalten und herrenlose Gegenstände erkennen. Die US-amerikanische Transportbehörde für Sicherheit verzeichnete einen Rückgang der Fehlalarme um 40 % an 45 Flughäfen der Kategorie X nach der Einführung von KI-Analysen.[3]US-amerikanische Transportbehörde für Sicherheit, "Aktualisierung des KI-gestützten Bedrohungserkennungsprogramms," tsa.gov Das Londoner U-Bahn-Netz nutzt Modelle zur Menschendichte, um Bahnsteigüberfüllungen zu verhindern, während saudi-arabische Behörden während des Haddsch auf KI-Kameras setzen, um medizinische Vorfälle um 25 % zu reduzieren. Obwohl prädiktive Fähigkeiten die Sicherheit verbessern, steht die demografische Verzerrung in Gesichtsalgorithmen, die durch Tests des Nationalen Instituts für Standards und Technologie aufgezeigt wurde, weiterhin unter Beobachtung.

Analyse der Auswirkungen von Hemmnissen auf sinkende Kosten für Edge-KI-Chipsätze

Preisrückgänge bei Inferenzbeschleunigern machen gerätebasierte Analysen für kleinere Organisationen rentabel. NVIDIA lieferte im Geschäftsjahr 2025 mehr als 2 Millionen Jetson-Orin-Module aus, wobei die durchschnittlichen Verkaufspreise im Jahresvergleich um 18 % sanken. Intel senkte die Kosten pro Inferenz bei seinen Movidius-VPUs im Jahr 2025 um 35 % und erweiterte damit die Anwendungsfälle für Smart-Kameras unter 200 USD. Ambarellas CV5-Prozessoren trieben ein Wachstum von 60 % bei den Lieferungen von Verkehrs- und Industriekameras an. Günstigere Chips demokratisieren die Einführung, zwingen Anbieter jedoch dazu, neuronale Netze zu komprimieren, was mitunter auf Kosten der Genauigkeit geht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Datenschutzrechtliche Barrieren für die Gesichtserkennung | -2.8% | Europa und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Hohe Integrationskosten bei veralteten CCTV-Systemen | -2.1% | Global, besonders ausgeprägt in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Modellverzerrung und Risiko falscher Positivmeldungen | -1.6% | Global, erhöhte Kontrolle in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Volatilität der GPU-Lieferkette | -1.9% | Global, am stärksten im asiatisch-pazifischen Raum und in Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzrechtliche Barrieren für die Gesichtserkennung

Neue Gesetze fragmentieren biometrische Einsätze. Das KI-Gesetz der Europäischen Union verlangt Konformitätsbewertungen und menschliche Aufsicht für die Echtzeit-Gesichtserkennung im öffentlichen Raum und schränkt kommerzielle Einführungen erheblich ein. Kaliforniens biometrische Vorschriften von 2025 erzwingen eine Opt-in-Einwilligung, was einige US-amerikanische Einzelhändler dazu veranlasst, Gesichtserkennungsmodule zu deaktivieren. Indiens Datenschutzgesetz von 2025 fügt allen biometrischen Verarbeitungsvorgängen Datenschutz-Folgenabschätzungen hinzu. China änderte sein Datenschutzgesetz 2024, um Gesichtsanalysen in Wohnkomplexen zu beschränken, sofern die Bewohner keine schriftliche Einwilligung erteilen. Die daraus resultierenden Compliance-Kosten verlangsamen die Einführung außerhalb von Strafverfolgungsszenarien.

Hohe Integrationskosten bei veralteten CCTV-Systemen

Analoge und IP-Kameras der ersten Generation verfügen nicht über die Rechenleistung, Bandbreite und Cybersicherheitsvorkehrungen, die für KI-Inferenz erforderlich sind. Eine Umfrage der Internationalen Vereinigung der Polizeichefs aus dem Jahr 2025 ergab, dass 62 % der US-amerikanischen Behörden noch Hardware verwenden, die Nachrüstungskosten von 800 bis 1.200 USD pro Kamera erfordert. Die Aufrüstung der 5 Millionen öffentlichen Kameras im Vereinigten Königreich würde 2,1 Milliarden GBP (2,7 Milliarden USD) kosten. Das Bundesamt für Sicherheit in der Informationstechnik warnt, dass die Überlagerung von KI auf veraltete Videomanagementsysteme Schwachstellen gemäß der NIS2-Richtlinie der EU schafft. Infolgedessen führen reife Märkte mit hohen Nachrüstungskosten KI langsamer ein als Neubauprojekte im asiatisch-pazifischen Raum und im Nahen Osten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Bedeutung, da die Integrationskomplexität zunimmt

Software machte 2025 64,57 % des Umsatzes aus, da Plattformlizenzen, Analyse-Engines und Modellbibliotheken den Kern der meisten Einsätze bildeten. Dienstleistungen werden voraussichtlich bis 2031 eine CAGR von 23,39 % erzielen – die höchste aller Komponenten –, da Unternehmen auf Drittanbieter-Integratoren für Modelloptimierung, CCTV-Anbindung und kontinuierliche Compliance-Prüfungen angewiesen sind. Accenture stellte fest, dass 73 % der Organisationen externe Experten für KI-Videoeinführungen mit einer Dauer von 9 bis 14 Monaten engagierten. Die Marktgröße für KI-Videoanalyse im Bereich Dienstleistungen könnte daher bis Ende des Prognosezeitraums mit Software gleichziehen und Margenanteile von der Hardware verlagern. Hardware bleibt unverzichtbar, insbesondere dort, wo spezielle Wärme- oder Multispektralkameras Premiumpreise erzielen, doch die Kommerzialisierung dämpft das Wachstum.

Angesichts eines Fachkräftemangels wenden sich Unternehmen zunehmend Dienstleistungen zu: Ein Bericht von Deloitte zeigt, dass 68 % der Unternehmen keine internen KI-Vision-Kompetenzen besitzen. Als Reaktion darauf bündeln Anbieter zunehmend verwaltete Dienste mit ihren Hardwareangeboten. Gleichzeitig gewinnt ISO/IEC 42001 als grundlegende Zertifizierung für den Haftungsschutz an Bedeutung. Da Kunden zunehmend ergebnisbasierte Verträge bevorzugen, gewinnen wiederkehrende Umsatzmodelle an Dynamik und festigen die Dominanz von Dienstleistungen im KI-Videoanalysemarkt weiter.

Nach Bereitstellungsmodus: Hybrid und Edge holen gegenüber der Cloud auf

Die Cloud-Bereitstellung machte 2025 57,89 % des Umsatzes aus, was auf elastische Skalierbarkeit und die Ausrichtung auf bestehende SaaS-Umgebungen zurückzuführen ist. Dennoch werden Hybrid- und Edge-Lösungen voraussichtlich mit einer CAGR von 23,34 % wachsen und den Abstand verringern, da Smart-City-Ampeln, Fabrikinspektionslinien und Krankenhausstationen Reaktionszeiten im Millisekundenbereich erfordern. Der Marktanteil von Hybrid-Architekturen im KI-Videoanalysemarkt wird weiter zunehmen, da Datensouveränitätsregeln Massen-Video-Uploads entmutigen. Microsoft meldete eine Verdoppelung der Azure-Hybrid-KI-Umsätze im Geschäftsjahr 2025, während AWS Panorama Appliance 2.0 für die lokale Verarbeitung einführte.

Edge-Geräte übernehmen die Inferenz und übertragen anonymisierte Metadaten an Cloud-Dashboards, die das Modell-Retraining und Firmware-Updates überwachen, wodurch die DSGVO-Minimierungsnormen erfüllt werden. On-Premises-Systeme verbleiben in Verteidigungs- und klassifizierten Umgebungen, wachsen jedoch langsam, da souveräne Clouds nun viele Sicherheitsanforderungen erfüllen. Dieses zweistufige Design wird zum Standardbauplan für groß angelegte Einsätze im KI-Videoanalysemarkt.

Nach Analysetyp: Gesichtserkennung wächst trotz Datenschutzkonflikten stark

Videoinhaltsanalyse – Objekterkennung, Bewegung und Szenenanalyse – machte 2025 42,34 % des Umsatzes aus und bleibt grundlegend. Die Gesichtserkennung ist jedoch auf dem Weg zu einer CAGR von 23,72 %, angetrieben durch Flughafenscreening, Bankbetrugsprävention und automatisierte Zugangskontrolle. Der KI-Videoanalysemarkt für Gesichtserkennung wird weiter wachsen, da regulatorische Freigaben mit Sicherheitsfinanzierungen übereinstimmen, wie etwa in US-amerikanischen Häfen, wo 2025 180 Millionen Reisende abgefertigt wurden. Menschenmengenanalysen wachsen im Einzel- und Veranstaltungssicherheitsbereich, während die Gestenerkennung im Gesundheitswesen bei der Sturzerkennung an Bedeutung gewinnt und biometrische Einschränkungen umgeht.

Das US-amerikanische Ministerium für Innere Sicherheit weist Übereinstimmungsgenauigkeitsraten von über 98,5 % auf, was zu einer raschen Einführung auf Bundesebene führt. Im Gegensatz dazu schränkt das KI-Gesetz der EU die Nutzung von Gesichtserkennung strikt auf die Strafverfolgung ein. Als Reaktion darauf schwenken Anbieter um und bieten Lösungen wie forensische Nachbearbeitungsmodi und geräteseitige Verschlüsselung zur Lokalisierung personenbezogener Daten an. Dieses Spannungsfeld treibt nicht nur kontinuierliche Innovation an, sondern spaltet auch Produkt-Roadmaps über verschiedene Rechtssysteme hinweg.

Nach Anwendung: Gesundheitsüberwachung beschleunigt sich angesichts des Personalmangels

Sicherheit und Überwachung lieferten 2025 noch immer 37,13 % des Umsatzes und spiegeln die fest verankerte Nachfrage aus öffentlicher Sicherheit und Einzelhandelsdiebstahlprävention wider. Die Gesundheitsüberwachung wird voraussichtlich mit einer CAGR von 23,91 % wachsen, da Krankenhäuser videobasierte Sturzerkennung und Vitalzeichenschätzung einsetzen, um Pflegeengpässe auszugleichen. Die Amerikanische Krankenhausvereinigung stellte fest, dass 78 % der US-amerikanischen Krankenhäuser im Jahr 2025 mit einem kritischen Pflegekräftemangel konfrontiert waren. Die Genehmigung der Erstattung für videobasierte Sturzerkennung in Deutschland weitet die europäische Einführung aus. Infolgedessen könnte die Marktgröße für KI-Videoanalyse im Gesundheitsbereich in ausgewählten OECD-Ländern die Sicherheitsbudgets übertreffen.

Verkehrsmanagement, Einzelhandelseinblicke und industrielle Inspektionen verzeichnen ein erhebliches Wachstum, angetrieben durch technologische Fortschritte und sich verändernde Marktanforderungen. Einzelhandelsexperimente spiegeln zunehmend E-Commerce-Analysen wider und nutzen datengesteuerte Strategien zur Verbesserung der Kundenerfahrung und Optimierung des Betriebs. Im Automobilsektor integrieren Produktionslinien KI-Vision-Systeme, um strenge Null-Fehler-Standards zu erfüllen und höhere Qualität und Effizienz zu gewährleisten. Jeder Sektor legt großen Wert auf latenzfreie Edge-Inferenz, die nicht nur Echtzeit-Entscheidungsfindung unterstützt, sondern auch hybride Systemdesigns stärkt. Dieser Ansatz ermöglicht es Anbietern, ihre Endmarktexposition zu diversifizieren und sich für ein breiteres Spektrum an Branchen und Anwendungen zu positionieren.

Nach Endnutzer: Gesundheitssegment führt das Wachstum an, da sich Anwendungsfälle diversifizieren

Regierung und öffentliche Sicherheit machten 2025 28,73 % der Ausgaben aus, angetrieben durch Grenzkontrolle und stadtweite Überwachung. Gesundheitsdienstleister werden jedoch voraussichtlich eine CAGR von 24,12 % verzeichnen und damit alle anderen übertreffen, da sich die Erstattungsrichtlinien verschieben. Die US-amerikanische Arzneimittelbehörde genehmigte 2025 mehrere KI-basierte medizinische Videogeräte, und die Weltgesundheitsorganisation warnt vor einer drohenden Lücke von 10 Millionen Gesundheitsfachkräften bis 2030. Diese Belastungen veranlassen Krankenhäuser, Pflegeheime und häusliche Pflegedienste, KI für Patientensicherheit und Fernversorgung einzusetzen.

Einzelhändler, Logistikunternehmen und Hersteller setzen zunehmend auf KI-Videoanalyse. Im Jahr 2024 meldete die Nationale Einzelhandelsvereinigung Verluste durch organisierten Einzelhandelsdiebstahl in Höhe von 112 Milliarden USD, was eine erhöhte Nachfrage nach Tätererkennungssystemen auslöste. Hersteller nutzen Vision-Systeme, um Anomalien beim Schweißen oder Lackieren umgehend zu identifizieren und kostspielige Rückrufe zu vermeiden. Diese breit gefächerte Nachfrage schützt den KI-Videoanalysemarkt vor den Haushaltsschwankungen einzelner Sektoren.

Geografische Analyse

Nordamerika erzielte 2025 32,44 % des Umsatzes, unterstützt durch 1,2 Milliarden USD an staatlichen Smart-City-Zuschüssen und Einzelhandelspilotprojekten, die Computer Vision mit Point-of-Sale-Daten verbinden. Kanada unterstützte kommunale Einsätze mit Zuschüssen in Höhe von 85 Millionen CAD (63 Millionen USD). Mexikos erweiterte C5-Zentren verarbeiteten Ende 2025 mehr als 50.000 gleichzeitige Feeds. Die weit verbreitete Edge-Einführung positioniert die Region für ein stetiges, wenn auch nicht das schnellste Wachstum.

Der asiatisch-pazifische Raum wird voraussichtlich die stärkste CAGR von 23,77 % verzeichnen. China verfügte Ende 2025 über mehr als 600 Millionen KI-fähige Kameras, die mit nationalen Ausweisdatenbanken für Echtzeit-Warnungen integriert sind. Indiens Smart Cities Mission setzte KI-Videoanalyse in 82 Städten ein und legte dabei den Schwerpunkt auf Edge-Inferenz für die Lokalisierungs-Compliance. Japan setzt auf KI-basierte Menschenmengenüberwachung an wichtigen Bahnknotenpunkten zur Sturzprävention. Die Greenfield-Projekte der Region und die großen städtischen Bevölkerungen bilden die Grundlage für die nachhaltige Expansion des KI-Videoanalysemarkts.

Europa hält erhebliche Ausgaben aufrecht, doch strengere Datenschutzbestimmungen verlangsamen die Einführung von Gesichtserkennung. Zwölf deutsche Bundesländer pausierten 2025 Pilotprojekte und warteten auf Leitlinien zum KI-Gesetz. Das Vereinigte Königreich vergab dennoch 120 Millionen GBP für KI-Analysen in Transport und kritischer Infrastruktur mit Anforderungen an algorithmische Transparenz. Nahöstliche Initiativen im Rahmen von Vision 2030 werden trotz GPU-Engpässen fortgesetzt, die Ausschreibungen kurzzeitig verzögerten. Südamerika und Afrika bleiben kleiner, da Budget- und Qualifikationslücken die Einsatzgeschwindigkeit dämpfen, obwohl Städte wie São Paulo und Lagos Verkehrs- und Sicherheitssysteme pilotieren.

Wettbewerbslandschaft

Die fünf größten Anbieter machten 2025 rund 40–45 % des Umsatzes aus, was auf eine moderate Konzentration hindeutet. Hikvision, Dahua und Axis nutzen ihre Kamera-Installationsbasis, um Analysen zu bündeln, sehen sich jedoch einem Margenrückgang gegenüber, da die Chip-Kommerzialisierung die Eintrittsbarrieren senkt. Reine Softwareunternehmen wie AxxonSoft und Vintra differenzieren sich durch Einzelhandels-, Gesundheits- und Industriemodelle und arbeiten häufig mit Integratoren zusammen, um ihre Reichweite zu erweitern. Hyperscale-Clouds bieten vortrainierte Modelle für die Einführung per Mausklick an, verfügen jedoch nicht über die Tiefe der Anpassung für komplexe, regulierte Szenarien.

Strategische Maßnahmen konzentrieren sich auf Compliance, Vertikalisierung und Fusionen und Übernahmen. Bosch erlangte 2025 die ISO/IEC 42001-Zertifizierung und positioniert sich damit, EU-Kunden anzusprechen, die das KI-Gesetz navigieren. Motorola Solutions erwarb Ava Security für 300 Millionen USD, um KI-Video mit seiner Leitstellen-Suite zu verknüpfen. NEC sicherte sich Aufträge im Wert von 12 Milliarden JPY (80 Millionen USD) für Flughäfen in Indien, Thailand und Indonesien aufgrund seiner Genauigkeitsbewertung bei maskierten Personen. Edge-optimierte Start-ups wie OpenCV.ai führen Frameworks für föderiertes Lernen ein, um Datenschutzbedenken zu mindern und gleichzeitig den Vertrieb über Kanalallianzen zu skalieren.

In der Gesundheitsüberwachung, Einzelhandelsanalyse und industriellen Inspektion übertreffen spezialisierte domänenspezifische Arbeitsabläufe weiterhin generische Vision-Systeme aufgrund ihres maßgeschneiderten Ansatzes für spezifische Branchenbedürfnisse. Anbieter, die tiefgreifende branchenspezifische Expertise mit ISO-konformen Governance-Rahmenwerken verbinden, erlangen einen erheblichen Wettbewerbsvorteil. Dies ist besonders entscheidend, da Käufer zunehmend nicht nur Genauigkeit, sondern auch die Minderung von Haftungs- und regulatorischen Risiken priorisieren, die zu wichtigen Entscheidungsfaktoren in diesen Sektoren werden.

Marktführer im Bereich KI-Videoanalyse

AxxonSoft Inc.

Axis Communications AB

Bosch Security Systems

Panasonic Holdings Corporation

NEC Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Canon gab bekannt, dass Netzwerkkameras mit integrierter KI-Analyse weltweit die Marke von 1 Million ausgelieferten Einheiten überschritten haben, mit der höchsten Nachfrage in Nordamerika und dem asiatisch-pazifischen Raum.

- November 2025: Gorilla Technology gewann einen Auftrag über 8 Millionen USD von der Nationalen Polizeibehörde Taiwans für Verkehrsüberwachung und Analysen zu gestohlenen Fahrzeugen über 12.000 Kameras.

- Oktober 2025: Verint Systems kooperierte mit einem europäischen Einzelhändler, um Warteschlangenmanagement-Analysen in 150 Filialen in Deutschland und Frankreich zu pilotieren, mit dem Ziel, die Wartezeiten um 30 % zu verkürzen.

- September 2025: Panasonic brachte seine i-PRO Extreme KI-Kameraserie mit geräteseitiger Verarbeitung für bis zu fünf gleichzeitige Analyse-Workloads auf den Markt.

Globaler Berichtsumfang des KI-Videoanalysemarkts

Der KI-Videoanalysemarkt-Bericht ist segmentiert nach Komponente (Software, Hardware, Dienstleistungen), Bereitstellungsmodus (On-Premises, Cloud, Hybrid/Edge), Analysetyp (Videoinhaltsanalyse, Gesichtserkennung, Menschenmassen- und Verhaltenserkennung, automatische Kennzeichenerkennung, Gesten-/Aktionserkennung), Anwendung (Sicherheit und Überwachung, Verkehrs- und Transportmanagement, Einzelhandels-Kundeneinblicke, industrielle Qualitätsinspektion, Gesundheitsüberwachung, sonstige Anwendungen), Endnutzer (Regierung und öffentliche Sicherheit, Einzel- und E-Commerce, Transport und Logistik, Fertigung, BFSI, Gesundheitswesen, sonstige Endnutzer) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Hardware |

| Dienstleistungen |

| On-Premises |

| Cloud |

| Hybrid / Edge |

| Videoinhaltsanalyse |

| Gesichtserkennung |

| Menschenmassen- und Verhaltenserkennung |

| Automatische Kennzeichenerkennung |

| Gesten- / Aktionserkennung |

| Sicherheit und Überwachung |

| Verkehrs- und Transportmanagement |

| Einzelhandels-Kundeneinblicke |

| Industrielle Qualitätsinspektion |

| Gesundheitsüberwachung |

| Sonstige Anwendungen |

| Regierung und öffentliche Sicherheit |

| Einzel- und E-Commerce |

| Transport und Logistik |

| Fertigung |

| BFSI |

| Gesundheitswesen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Hardware | |||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud | |||

| Hybrid / Edge | |||

| Nach Analysetyp | Videoinhaltsanalyse | ||

| Gesichtserkennung | |||

| Menschenmassen- und Verhaltenserkennung | |||

| Automatische Kennzeichenerkennung | |||

| Gesten- / Aktionserkennung | |||

| Nach Anwendung | Sicherheit und Überwachung | ||

| Verkehrs- und Transportmanagement | |||

| Einzelhandels-Kundeneinblicke | |||

| Industrielle Qualitätsinspektion | |||

| Gesundheitsüberwachung | |||

| Sonstige Anwendungen | |||

| Nach Endnutzer | Regierung und öffentliche Sicherheit | ||

| Einzel- und E-Commerce | |||

| Transport und Logistik | |||

| Fertigung | |||

| BFSI | |||

| Gesundheitswesen | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der KI-Videoanalysemarkt bis 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich von 6,19 Milliarden USD im Jahr 2026 auf 17,23 Milliarden USD bis 2031 steigen, was einer CAGR von 22,72 % entspricht.

Welcher Bereitstellungsmodus wird in den nächsten fünf Jahren am stärksten an Bedeutung gewinnen?

Hybrid- und Edge-Architekturen werden voraussichtlich mit einer CAGR von 23,34 % wachsen, da latenzempfindliche Anwendungen reine Cloud-Modelle übertreffen.

Warum übertreffen Dienstleistungen Software beim Umsatzwachstum?

Unternehmen verfügen nicht über interne Kompetenzen und erwerben daher Integrations-, Modelloptimierungs- und Compliance-Dienstleistungen, die bis 2031 voraussichtlich mit einer CAGR von 23,39 % wachsen werden.

Welches Anwendungssegment wächst am schnellsten?

Die Gesundheitsüberwachung führt mit einer CAGR von 23,91 % aufgrund von Sturzerkennung und Patientensicherheitslösungen inmitten eines globalen Pflegekräftemangels.

Was treibt die Führungsposition des asiatisch-pazifischen Raums beim Wachstum an?

Groß angelegte Smart-City-Investitionen in China und Indien sowie günstige Datenlokalisierungsrichtlinien bilden die Grundlage für eine regionale CAGR von 23,77 %.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Anbieter halten rund 40–45 % des Umsatzes, was auf eine moderate Konzentration mit Raum für vertikal ausgerichtete Herausforderer hindeutet.

Seite zuletzt aktualisiert am: