Marktgröße und Marktanteil für automatisierte Grenzkontrolle

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

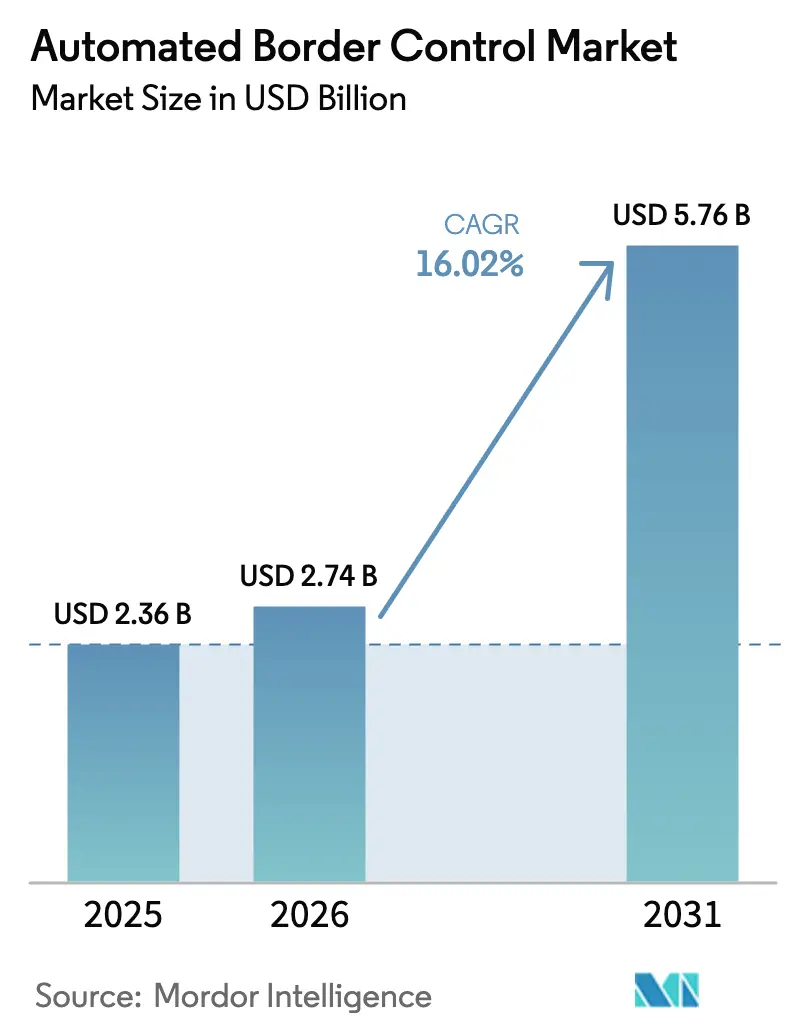

| Marktgröße (2026) | 2.74 Milliarden US-Dollar |

| Marktgröße (2031) | 5.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.02% CAGR |

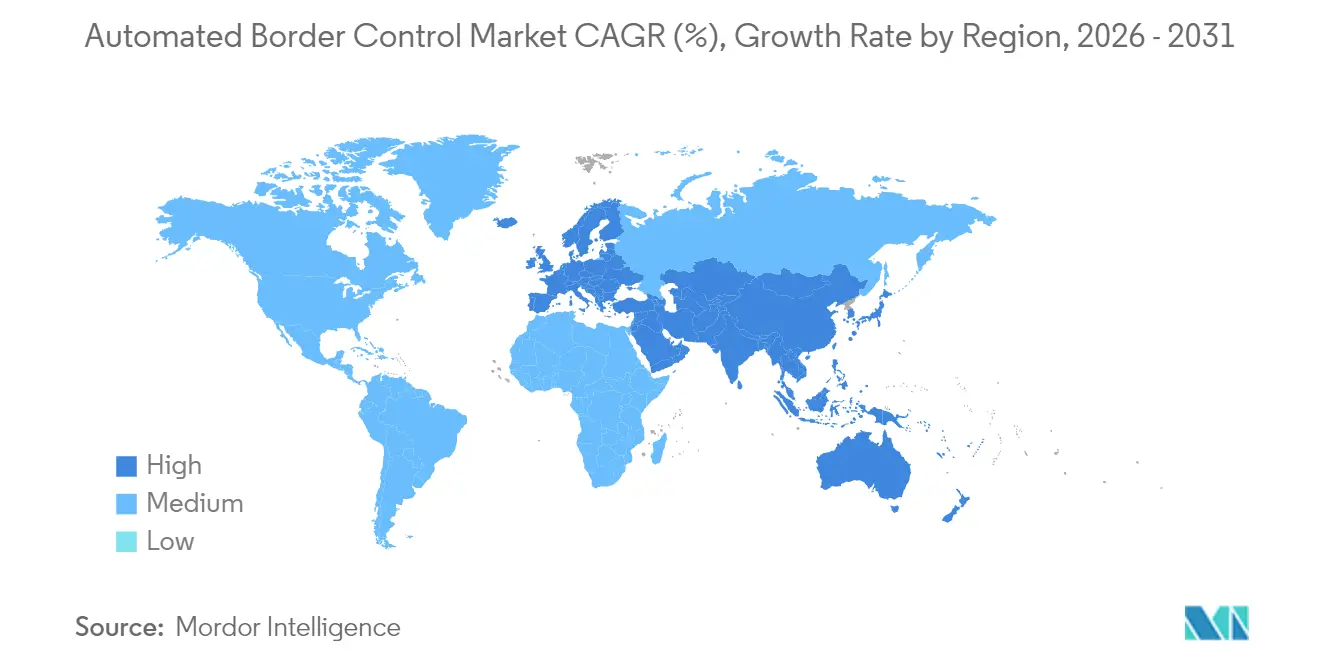

| Schnellstwachsender Markt | Asien |

| Größter Markt | Europa |

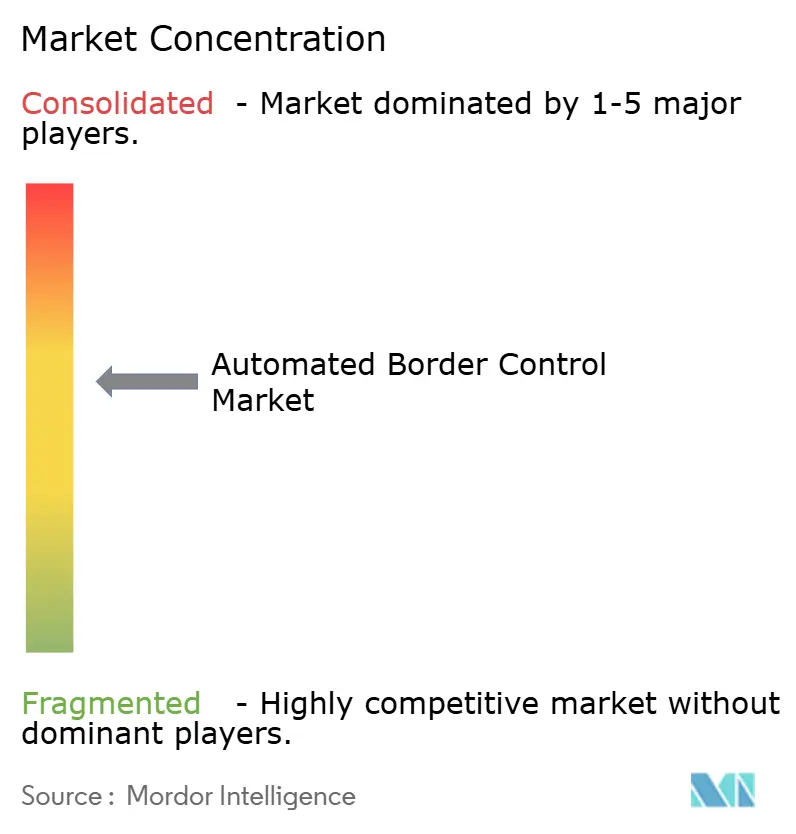

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automatisierte Grenzkontrolle von Mordor Intelligence

Die Marktgröße für automatisierte Grenzkontrolle wurde im Jahr 2025 auf USD 2,36 Milliarden bewertet und wird voraussichtlich von USD 2,74 Milliarden im Jahr 2026 auf USD 5,76 Milliarden bis 2031 wachsen, bei einer CAGR von 16,02 % während des Prognosezeitraums (2026–2031). Die Expansion synchronisiert sich mit drei konvergierenden Kräften: obligatorischen biometrischen Programmen wie dem europäischen Einreise-/Ausreisesystem (EES), steigenden Passagierzahlen, die auf das Niveau vor der Pandemie zurückgekehrt sind, und einer aggressiven öffentlichen Sektorfinanzierung, die für intelligentere Grenzen vorgesehen ist. Regierungen verankern die Beschaffung auf Systemen, die Bearbeitungszeiten verkürzen, die Identitätssicherung stärken und direkt in nationale Fahndungsdatenbanken eingebunden werden können. Anbieter, die Hardware, Cloud-Software und künstliche Intelligenz kombinieren, gewinnen nun einen größeren Anteil an mehrjährigen Verträgen, während modulare Architekturen das Einführungsrisiko für aufstrebende Staaten senken. Geopolitische Unruhen erhöhen weiterhin das Bedrohungsprofil an Flughäfen und Landgrenzen und beschleunigen die Einführung von Gesichtserkennung und Analyse-Engines, die Reisende in Sekunden überprüfen können.

Wichtigste Erkenntnisse des Berichts

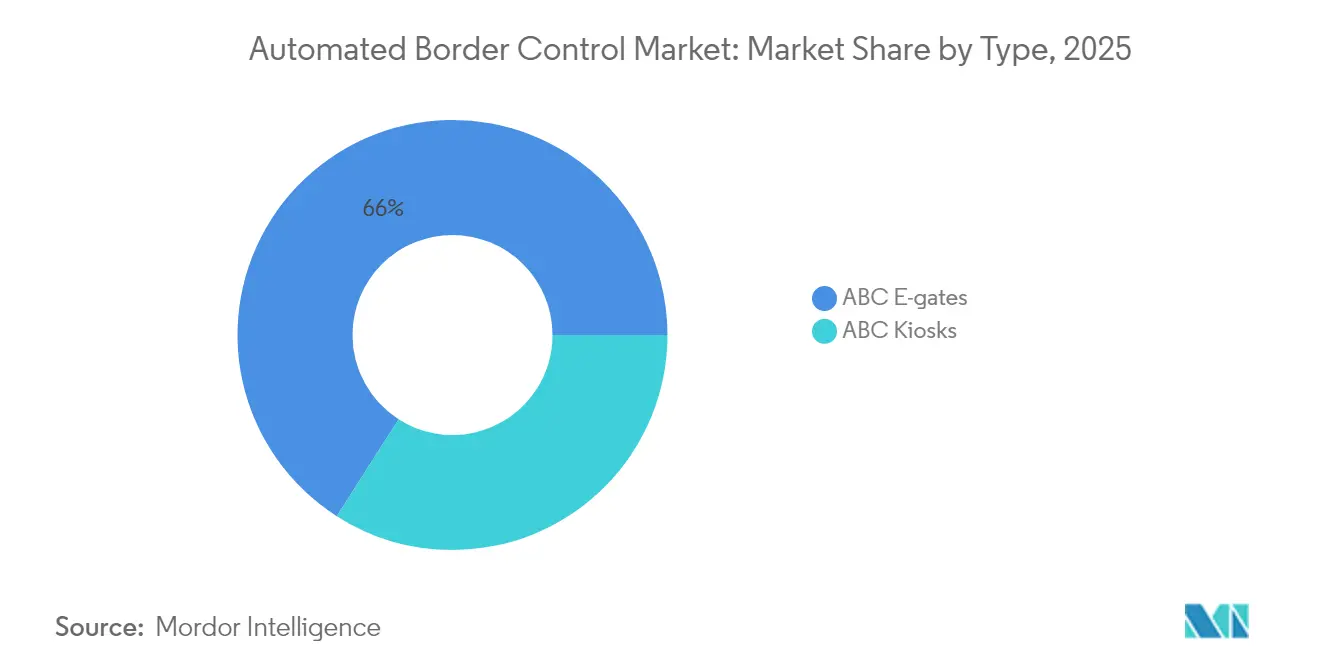

- Nach Typ führten E-Gates mit einem Umsatzanteil von 65,95 % im Jahr 2025; Kioske werden voraussichtlich bis 2031 mit einer CAGR von 17,12 % expandieren.

- Nach Angebot erfasste Hardware 60,85 % der Marktgröße für automatisierte Grenzkontrolle im Jahr 2025, während Software bis 2031 mit 16,18 % wachsen soll.

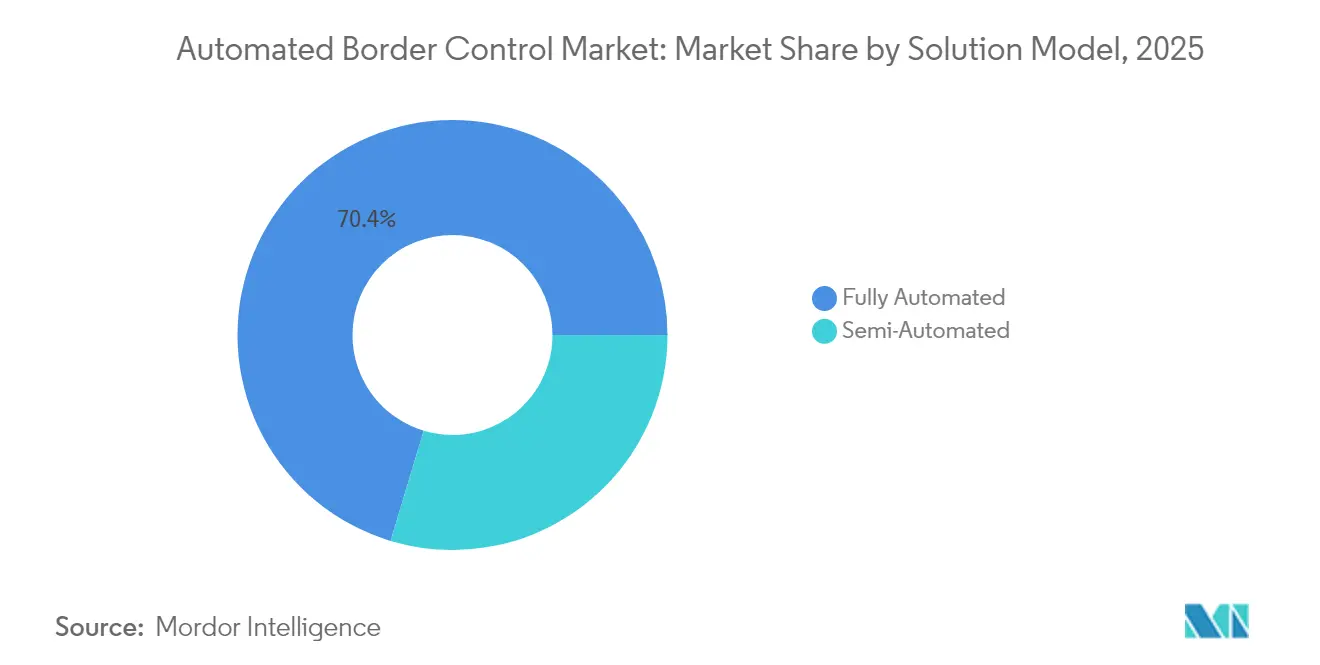

- Nach Lösungsmodell hielten vollautomatische Systeme im Jahr 2025 einen Marktanteil von 70,35 % am Markt für automatisierte Grenzkontrolle, während halbautomatische Modelle mit einer CAGR von 16,46 % voranschreiten.

- Nach Betriebsmodus beherrschte die einstufige Verarbeitung im Jahr 2025 einen Anteil von 78,20 % der Marktgröße für automatisierte Grenzkontrolle; zweistufige Systeme werden mit einer CAGR von 16,12 % beschleunigt.

- Nach Endanwendung machten Flughäfen im Jahr 2025 82,90 % des Umsatzes aus; Landgrenzen weisen mit 17,05 % bis 2031 die höchste prognostizierte CAGR auf.

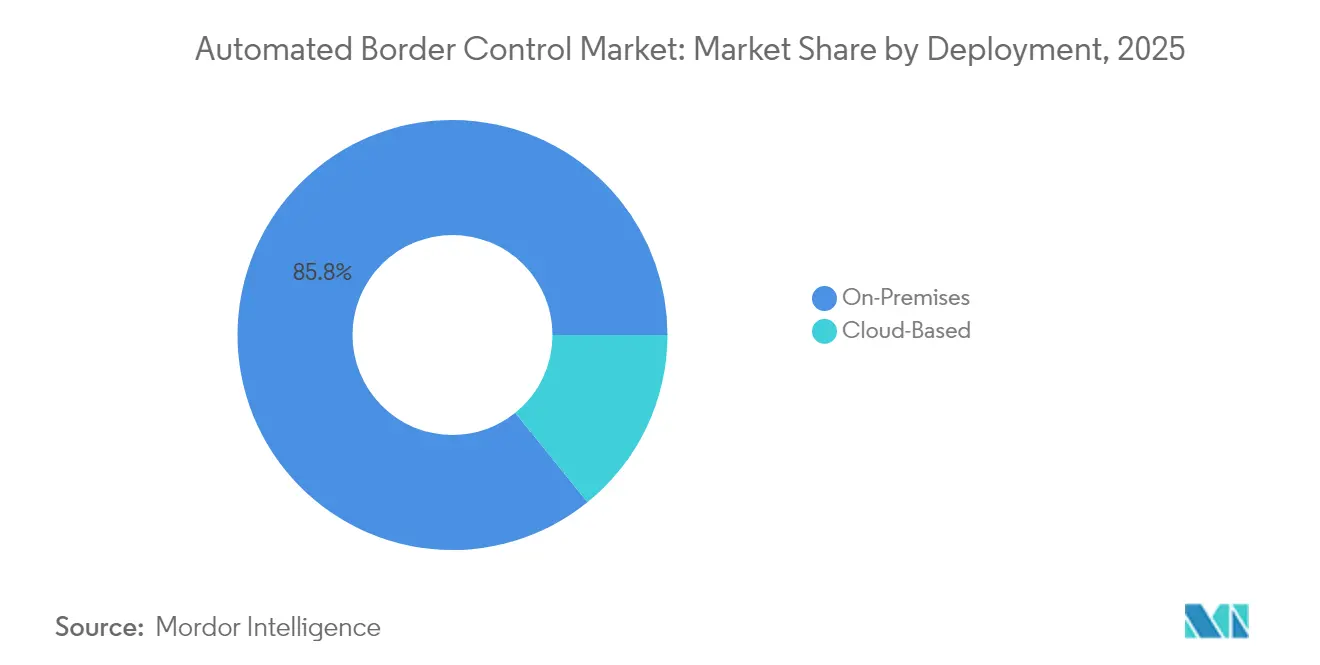

- Nach Bereitstellung hielten vor Ort installierte Systeme im Jahr 2025 einen Anteil von 85,80 % der Marktgröße für automatisierte Grenzkontrolle, während Cloud-Plattformen mit 16,62 % wachsen.

- Nach Durchsatzkapazität führten Systeme für 200–400 Passagiere pro Stunde mit einem Anteil von 43,60 %, während Systeme für mehr als 400 Passagiere pro Stunde voraussichtlich mit einer CAGR von 17,08 % expandieren werden.

- Nach Region entfiel auf Europa im Jahr 2025 ein Umsatzanteil von 42,95 %, und Asien ist die am schnellsten wachsende Region mit einer CAGR von 18,02 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für automatisierte Grenzkontrolle

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Passagieraufkommen, das eine reibungslose Grenzabfertigung erfordert | +3.2% | Europa und Asien-Pazifik als Kerneregionen; Nordamerika als Ergänzung | Mittelfristig (2–4 Jahre) |

| Erhöhter staatlicher Fokus auf Terrorismusbekämpfung und Finanzierung der Grenzsicherheit | +2.8% | Nordamerika als Primärmarkt; globaler Einfluss | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung kontaktloser Biometrie für pandemieresiliente Knotenpunkte | +2.1% | Global; frühe Gewinne in Singapur, den Vereinigten Arabischen Emiraten und Australien | Mittelfristig (2–4 Jahre) |

| Obligatorische Einführung des EU-Einreise-/Ausreisesystems | +4.5% | Europa als Primärmarkt; globaler Einfluss auf Standards | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Gesichtserkennung verbessert den Durchsatz an Mega-Flughäfen | +2.3% | Global; Mega-Flughäfen | Mittelfristig (2–4 Jahre) |

| Airline-Flughafen-A-CDM-Programme in Asien | +1.8% | Asien-Pazifik als Kernregion; Lateinamerika aufstrebend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Obligatorisches EU-Einreise-/Ausreisesystem treibt die Installation von ABC-Gates voran

Das für Oktober 2025 geplante EES verpflichtet 29 Schengen-Staaten, Biometriedaten von Drittstaatsangehörigen über automatisierte Kioske und E-Gates zu erfassen. Die Mitgliedstaaten haben nach der Genehmigung durch die Europäische Kommission sechs Monate Zeit, die Compliance zu erreichen, was die Beschaffung bis 2026 und darüber hinaus ausdehnt.[1]Europäische Union, "Überarbeiteter Zeitplan für das EES und ETIAS," travel-europe.europa.euAnbieter müssen eine direkte Integration mit eu-LISA-Datenbanken ermöglichen, was rasche Upgrades von veralteten Gates auf interoperable Smart Lanes erfordert. Die Verordnung beeinflusst bereits angrenzende Märkte, da Nicht-EU-Flughäfen die technischen EES-Spezifikationen replizieren, um die Visumbefreiungsreziprozität aufrechtzuerhalten.

Erhöhter staatlicher Fokus auf Terrorismusbekämpfung und Finanzierung der Grenzsicherheit

Die Vereinigten Staaten stellten im Jahr 2025 USD 60,8 Milliarden an Ermessensausgaben für die innere Sicherheit bereit, darunter USD 127 Millionen, die an den Zoll- und Grenzschutz für Technologie geleitet wurden.[2]Ministerium für Innere Sicherheit, "Haushalt im Überblick, Haushaltsjahr 2025," gsa.gov Kanada stellte CAD 355,4 Millionen (USD 262 Millionen) für Projekte zur Modernisierung des Reiseverkehrs bereit. Diese Budgets priorisieren KI-gestützte Bedrohungserkennung, Cloud-Analysen und multimodale Biometrie, was unterstreicht, wie fiskalpolitische Impulse den Markt für automatisierte Grenzkontrolle beschleunigen.

KI-gestützte Gesichtserkennung verbessert den Durchsatz an Mega-Flughäfen

Der Flughafen Changi in Singapur lässt Reisende in 10 Sekunden durch, indem er fortschrittliches Gesichtsabgleichsverfahren einsetzt und in den ersten 15 Tagen nach der Einführung 1,5 Millionen Besucher abfertigte. Der Algorithmus von NEC Corporation, der vom NIST mit einer Genauigkeit von 99,88 % verifiziert wurde, wird nun an 80 Flughäfen eingesetzt.[3]NEC Corporation, "NEC-Gesichtserkennungstechnologie belegt den ersten Platz," nec.com Torlose Korridore, die bis zu 100 Passagiere pro Minute scannen, ermöglichen es Betreibern, das steigende Verkehrsaufkommen zu bewältigen, ohne den physischen Platzbedarf zu erweitern.

Zunehmende Einführung kontaktloser Biometrie für pandemieresiliente Reiseknotenpunkte

Der Internationale Flughafen Zayed wird im Jahr 2025 die erste Einrichtung sein, die biometrisches Boarding an allen Kontrollpunkten vorschreibt, physische Dokumente ersetzt und das Übertragungsrisiko von Krankheiten reduziert. Die Behörden der Vereinigten Arabischen Emirate erfassen Erstbesucher einmalig und verwenden Templates für zukünftige Reisen erneut, was einen Lebenszyklusansatz demonstriert, der die wiederholte Verarbeitung reduziert.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutzbedenken im Bereich Biometrie gemäß DSGVO und ähnlichen Gesetzen | -2.1% | Europa als Primärmarkt; globaler Einfluss | Mittelfristig (2–4 Jahre) |

| Hohe anfängliche Investitionsausgaben für Grenzposten in Entwicklungsländern | -1.8% | Afrika, Lateinamerika, Südostasien | Langfristig (≥ 4 Jahre) |

| Risiken durch Spoofing und Ausfallzeiten bei der Lebenderkennung | -1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Veraltete IT- und Passdatenbanken | -1.5% | Afrika, Südamerika, Karibik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzbedenken im Bereich Biometrie gemäß DSGVO und ähnlichen Gesetzen

Strenge Aufbewahrungsregeln verpflichten Anbieter, Datenbanken zu partitionieren und Edge-Maskierung einzusetzen, was die Entwicklungskosten erhöht und Zertifizierungszyklen verlängert. Die EU verzögerte das EES teilweise, um Datenschutz-Folgenabschätzungen zu finalisieren, was die regulatorischen Reibungsverluste verdeutlicht. Nordamerikanische Behörden veröffentlichen nun standardmäßig Datenschutzfolgeabschätzungen, was Transparenz schafft, aber auch administrativen Mehraufwand erzeugt. Obwohl die Compliance die Eintrittsbarrieren erhöht, begünstigt sie letztendlich etablierte Anbieter mit bewährten Governance-Rahmen, was die Wettbewerbsdynamik im Markt für automatisierte Grenzkontrolle prägt.

Hohe anfängliche Investitionsausgaben für Grenzposten in Entwicklungsländern

Landübergänge in Entwicklungsländern verfügen häufig nicht über Glasfasernetze und eine gesicherte Stromversorgung, was die Installationsbudgets erhöht. Öffentlich-private Partnerschaften schließen diese Lücke, wobei erstattungsfähige Dienstleistungsvereinbarungen zusätzliche Beamtenstunden und Ausrüstung in den Vereinigten Staaten finanzieren und Pilot-ÖPP in Lateinamerika entstehen. Anbieter, die modulare, solarbetriebene Kioske oder automatisierte Grenzkontrolle als Dienstleistung anbieten, senken die Adoptionshürden, doch das Tempo bleibt langsamer als in entwickelten Regionen, was das globale Wachstum dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: E-Gates behalten die Führung, während Kioske sich beschleunigen

E-Gates generierten im Jahr 2025 65,95 % des Umsatzes und verankerten die Marktgröße für automatisierte Grenzkontrolle an wichtigen Knotenpunkten durch hohen Durchsatz und einen kompakten Platzbedarf. Die Standardisierung der ICAO-Konformität und mehrbiometrischer Module hat das Integrationsrisiko gesenkt und ermutigt Flughäfen, E-Gates in Terminalerneuerungsprogramme zu integrieren. Modulare Designs verkürzen die Installationszeit und ermöglichen es Betreibern, Arbeiten phasenweise durchzuführen, ohne Spuren zu schließen – ein entscheidender Vorteil in der Hochreisesaison.

Kioske, die eine CAGR von 17,12 % verzeichnen, sind attraktiv für Betreiber, die eine flexible Bereitstellung in platzbeschränkten Umgebungen oder bei Umbaumaßnahmen suchen. Einheiten können umgestellt werden, wenn sich die Passagierströme verschieben, was eine Agilität bietet, die von festen E-Gate-Arrays nicht erreicht werden kann. Softwareupdates, die über sichere Netzwerke bereitgestellt werden, erweitern die Funktionalität über die installierte Basis hinaus und gewährleisten eine kontinuierliche Ausrichtung an sich entwickelnden Risikomodellen. Da immer mehr Landgrenzen Kioskprogramme erproben, befassen sich Anbieter mit Robustheit und Witterungsbeständigkeit und erweitern so den Anwendungsbereich und den Markt für automatisierte Grenzkontrolle.

Nach Angebot: Hardware-Dominanz steht einem raschen Software-Wachstum gegenüber

Hardware erfasste im Jahr 2025 60,85 % des Umsatzes und spiegelt die Vorabkosten für biometrische Kameras, Dokumentenleser und Hinderniserkennungssensoren wider. Präzisionsoptik und hochbeständige Materialien bilden die Grundlage für Kennzahlen zur mittleren Betriebsdauer zwischen Ausfällen, wie sie von Regulierungsbehörden gefordert werden. Dennoch wächst die Software jährlich um 16,18 % und übertrifft damit das Gesamtwachstum. Cloud-native Analysen verlagern die rechenintensive Verarbeitung von Edge-Geräten, was die Hardware-Spezifikationen und die Anforderungen an die Betriebstemperatur senkt. Behörden schätzen Echtzeit-Dashboards, die Reisende-Risikobewertungen mit der Spurenleistung korrelieren und Dienstleiter ermöglichen, Personal dynamisch umzuverteilen.

Abonnementmodelle ersetzen Dauerlizenzmodelle und wandeln Kapitalausgaben in vorhersehbare Betriebsausgaben um. SaaS-Funktionen wie kontinuierliche Bedrohungsanalyse-Feeds und KI-gestützte vorausschauende Wartung erhöhen die Lebenszyklusleistung und stärken die strategische Bedeutung von Software im Markt für automatisierte Grenzkontrolle.

Nach Lösungsmodell: Vollautomatisierung dominiert, Halbautomatisierung gewinnt an Bedeutung

Vollautomatische Spuren verarbeiteten im Jahr 2025 70,35 % der Reisenden, indem Dokumentenscan, Gesichtserfassung und Datenbankprüfungen in einem Durchgang kombiniert wurden. Betreiber nennen Kosteneinsparungen bei der Arbeit und vorhersehbare Zykluszeiten als Hauptvorteile. Halbautomatische Architekturen verzeichnen jedoch eine CAGR von 16,46 %, da sie Beamten das Eingreifen ermöglichen, wenn Anomalien auftreten. Malaysias kommendes automatisches biometrisches Identifikationssystem integriert eine Ebene mit menschlicher Überwachung für die außergewöhnliche Überprüfung. Diese Doppelwegstrategie unterstützt risikobasierte Operationen bei gleichzeitiger Aufrechterhaltung des Durchsatzes. Sie positioniert Anbieter auch dazu, Analyse-Module zu monetarisieren, die Inspektoren auf Ausreißerfälle hinweisen.

Nach Betriebsmodus: Einstufiges Design bevorzugt

Einstufige Systeme besaßen im Jahr 2025 78,20 % des Umsatzes. Der passfreie Korridor Singapurs zeigt, warum: Die Abfertigungszeit sank von 25 Sekunden auf 10 Sekunden, was zu mehr Gate-Umläufen und einer besseren Passagierzufriedenheit führt. Zweistufige Prozesse verzeichnen dennoch eine Wachstumsrate von 16,12 % aufgrund des EES und bestimmter Bereitstellungen im Nahen Osten, die Registrierung und Ausreisekontrollen trennen. Der Markt für automatisierte Grenzkontrolle bietet nun modulare Bausätze an, die von zweistufig auf einstufig umkonfiguriert werden können, wenn die Vorschriften gelockert werden.

Zweistufige Modelle trennen die Dokumentenauthentifizierung von der biometrischen Verifikation und errichten mehrschichtige Sicherheitsmechanismen, die ausgefeilte Fälschungen vereiteln. Die ICAO fördert diese Architektur für risikoreiche Grenzübergänge. Betreiber setzen dedizierte Registrierungskioske gefolgt von E-Gates ein, um eine vollständige Erfassung auch bei geringer Vertrautheit der Reisenden zu gewährleisten. Analysen, die nach dem Dokumentenschritt ausgelöst werden, können Beamte vor dem Gesichtsabgleich warnen und die Reaktionszeit verkürzen.

Nach Endanwendung: Flughafendominanz trifft auf Dynamik bei Landgrenzen

Flughäfen trugen im Jahr 2025 82,90 % des Umsatzes bei und nutzten dabei kontrollierte Umgebungen und vorhersehbare Passagierprofile. Hub-Betreiber integrieren Investitionen in automatisierte Grenzkontrolle in milliardenschwere Terminalerweiterungen und integrieren Spuren in architektonische Sichtlinien, die eine intuitive Wegeführung unterstützen. Die Integration mit dem Abfertigungssystem der Fluggesellschaft und der Gepäckaufgabeinfrastruktur ermöglicht biometrische Erfassung vom Bordstein bis zum Gate, was die Monetarisierung der Verweilzeit in Einzelhandelskonzessionen erhöht.

Landgrenzen entwickeln sich mit einer CAGR von 17,05 %, da der grenzüberschreitende Handel das Fahrzeug- und Fußgängeraufkommen steigert. Modernisierungsprogramme bündeln biometrische Spuren mit nicht-intrusiver Inspektion, um Schmuggel zu reduzieren und gleichzeitig den Fluss aufrechtzuerhalten. Saisonale Verkehrsspitzen rund um Feiertage unterstreichen die Resilienzvorteile der Automatisierung. Zusammengenommen erstrecken diese Trends den Markt für automatisierte Grenzkontrolle weit über die Luftfahrt hinaus.

Nach Bereitstellung: Vor-Ort-Systeme bewahren die Datensouveränität

Vor-Ort-Systeme sicherten im Jahr 2025 85,80 % der Installationen, da viele Staaten weiterhin physische Kontrolle über Bürgerdaten fordern. Cloud-Lösungen hingegen wachsen mit einer CAGR von 16,62 %, da Verschlüsselung, Souveränitätszonen und Edge-Gateways Sicherheitsbedenken ausräumen. Die hybride Bereitstellung von SAIC verbindet Cloud-Analysen mit lokalen biometrischen Zwischenspeichern für US-amerikanische Grenzposten und reduziert Wartungsbesuche bei gleichzeitiger Wahrung der Datensouveränität. Kommerzielle Modelle bündeln nun Softwarelizenzen mit nutzungsbasierten Gebühren, was Cloud-Lösungen für kleinere Staaten ohne eigene Rechenzentren attraktiv macht. Diese Entwicklung erweitert den Marktzugang und stützt die künftige Nachfrage nach kontinuierlichen Aktualisierungen im Markt für automatisierte Grenzkontrolle.

Nach Durchsatzkapazität: Hochvolumenspuren gewinnen an Dynamik

Systeme mit einer Auslegung für 200–400 Passagiere pro Stunde machten im Jahr 2025 43,60 % der Nachfrage aus und passen in die meisten Terminalflächen. Plattformen für mehr als 400 Passagiere pro Stunde steigen jedoch mit einer CAGR von 17,08 %. Der torlose Korridor von NEC Corporation authentifiziert 100 Personen pro Minute und halbiert die Warteschlangenlänge. Betreiber, die einen Mega-Hub-Status anstreben, betrachten eine solche Leistung als Voraussetzung für Slot-Erweiterungen und Airline-Partnerschaften. Kapazitätsärmere Optionen bleiben an Regionalflughäfen und Fährterminals relevant, was die Vielfalt in den Anbieterportfolios aufrechterhält und das gesamte Wachstum des Marktes für automatisierte Grenzkontrolle stützt.

Geografische Analyse

Europa hielt im Jahr 2025 42,95 % des Umsatzes. Mitgliedstaaten investieren Kapital in EES-konforme Kioske und Gates, um Bußgelder und Passagierstörungen zu vermeiden. Allein die Tschechische Republik bestellte 58 Kioske und 94 E-Türme von Secunet Security Networks AG für Flughafen- und Landkontrollen. Das Vereinigte Königreich stellte GBP 3,5 Millionen (USD 4,7 Millionen) für die Nachrüstung von Hafenspuren bereit. Deutschland, Frankreich, Italien und Spanien haben jeweils mehrjährige Ausschreibungen gestartet, was Anbieter dazu veranlasst, europäische Montagelinien und lokale Supportteams auszubauen.

Asien verzeichnet eine CAGR von 18,02 % und wird Europa bei den jährlichen Installationen bis 2028 überholen. Singapur hat alle Grenzposten auf automatisierte Spuren umgestellt und in 15 Tagen 1,5 Millionen Reisende abgefertigt. Chinas Hafen Gongbei hat 20 „kartenfreie” Kanäle für die Integration von Guangdong-Hongkong-Macau hinzugefügt. Indien hat Fast-Track Immigration auf 21 Flughäfen ausgeweitet, nachdem ein erfolgreicher Pilotversuch in Delhi 18.400 Nutzer registriert hatte. Japan hat NEC Corporation-Kioske am Flughafen Haneda in Auftrag gegeben, um die Ziele von 60 Millionen Besuchern zu unterstützen. Nordamerika belegt den dritten Platz nach Ausgaben, führt jedoch bei den Budgets pro Standort. Das Gesetz über Infrastrukturinvestitionen und Beschäftigung finanziert 50 Modernisierungen von Landgrenzen. Kanada investiert CAD 1,3 Milliarden (USD 959 Millionen) in die Grenzsicherheit, davon CAD 355,4 Millionen für die Modernisierung des Reiseverkehrs. Der Markt für automatisierte Grenzkontrolle profitiert somit von stabilen Bundeshaushaltsmitteln, die Vertragsvisibilität für Hauptauftragnehmer und nischige biometrische Unternehmen gewährleisten.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. Thales Group, IDEMIA Group, NEC Corporation und Vision-Box verankern globale Anteile durch das Angebot vertikal integrierter Technologiestacks, die Registrierung, Verifikation und Orchestrierung abdecken. Die geplante Übernahme der Smart-Identity-Sparte von IDEMIA Group durch IN Groupe würde den kombinierten Umsatz über EUR 1 Milliarde (USD 1,06 Milliarden) heben und die strategische Prämie auf Skalierung bei Ausschreibungen für souveräne Identitätslösungen stärken. Die Konsolidierung ermöglicht das Cross-Selling von Portfolios, einschließlich Reisedokumenten, Bürger-IDs und E-Gate-Hardware, und stärkt die Kundenbindung bei staatlichen Kunden.

Die Differenzierung verlagert sich auf KI-Genauigkeit, Lebenderkennung und Cloud-Orchestrierung. Kleinere Spezialisten wie Secunet Security Networks AG nutzen hochsichere Softwarezertifizierungen, um öffentliche EU-Aufträge zu gewinnen. Unterdessen ist der Reise-Tech-Riese Amadeus durch den Kauf von Vision-Box in den Markt eingetreten, was die Konvergenz zwischen Passagierabfertigungs- und Grenzkonrollökosystemen widerspiegelt. Der Erfolg von Anbietern hängt zunehmend von der Lebenszyklusunterstützung, der Einhaltung von Datenschutzbestimmungen und der Fähigkeit ab, heterogene Flotten von Kiosken und Gates zu orchestrieren, was die künftige Rivalität im Markt für automatisierte Grenzkontrolle prägt.

In aufstrebenden Regionen, wo Finanzierungslücken die Adoption bremsen, bleiben noch unerschlossene Potenziale. Anbieter kooperieren mit Entwicklungsbanken und Infrastrukturfonds, um Verfügbarkeitszahlungsmodelle zu strukturieren, die Wartung und Kapazitätsaufbau bündeln. Solche Finanzierungsinnovationen können latente Nachfrage erschließen und neue Umsatzgrenzen im Markt für automatisierte Grenzkontrolle eröffnen.

Marktführer für automatisierte Grenzkontrolle

Atos SE

Veridos GmbH

Cognitec Systems GmbH

Magnetic Autocontrol GmbH

NEC Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Amadeus schloss die Übernahme von Vision-Box ab und integrierte biometrische Grenzlösungen in sein Reiseportfolio, um die End-to-End-Kontrolle der Passagierreise zu vertiefen.

- April 2025: SITA führte die Series-A-Finanzierungsrunde von Indicio an, um digitale Reisedokumente zu skalieren, im Einklang mit der Strategie, Identitäts-Wallets in Airline- und Grenzarbeitsabläufe zu integrieren.

- April 2025: Der Grenzübergang Otay Mesa East erhielt einen Bundeszuschuss in Höhe von USD 150 Millionen, davon USD 36 Millionen für biometrische Technologie, zur Unterstützung des integrierten Smart-Port-Konzepts von SANDAG.

- Januar 2025: Thales Group schloss eine Partnerschaft mit dem Libanon zum Upgrade des Flughafens Beirut mit biometrischen End-to-End-Korridoren, was den Markteintritt über Souveränitätspartnerschaften veranschaulicht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Market Definitions and Key Coverage

Our study treats the automated border control (ABC) market as all self-service e-gates and kiosks that authenticate travelers by reading electronic travel documents and matching live biometrics, face, fingerprint, or iris, to chip-stored templates at regulated border checkpoints.

Scope Exclusions: Solutions limited to manual document inspection booths or non-biometric surveillance radars lie outside this assessment.

Segmentation Overview

- Nach Typ

- ABC E-Gates

- ABC-Kioske

- Nach Angebot

- Hardware

- Dokumentenauthentifizierungssystem (DAS)

- Biometrisches Verifikationssystem (BVS)

- Gesichtserkennung

- Fingerabdruckerkennung

- Iriserkennung

- Handflächen- und Venenerkennung

- Software

- Grenzmanagementsoftware

- Middleware und SDKs

- Analysen und Berichte

- Dienstleistungen

- Installation und Integration

- Wartung und Support

- Beratung und Schulung

- Hardware

- Nach Lösungsmodell

- Vollautomatisch

- Halbautomatisch

- Nach Betriebsmodus

- Einstufiger Prozess

- Zweistufiger Prozess

- Nach Endanwendung

- Flughäfen

- Landgrenzen

- Seehäfen

- Bahnterminals

- Nach Bereitstellung

- Vor Ort

- Cloudbasiert

- Nach Durchsatzkapazität

- Weniger als 200 Passagiere/Stunde

- 200–400 Passagiere/Stunde

- Mehr als 400 Passagiere/Stunde

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien und Neuseeland

- Rest von Asien-Pazifik

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Ägypten

- Kenia

- Rest von Afrika

- Nordamerika

Detailed Research Methodology and Data Validation

Primary Research

Mordor analysts conducted structured interviews with airport IT managers, homeland-security planners, biometric device makers, and regional system integrators across Europe, Asia, and North America. These discussions validated typical gate throughput, average selling prices, adoption hurdles, and the timing of EU-EES compliance, allowing us to refine desk-derived assumptions.

Desk Research

We started by reviewing open datasets from bodies such as Eurostat, ICAO, TSA, and the UNWTO to anchor passenger volumes, border-crossing counts, and regional infrastructure pipelines. Government procurement portals, for example, Tenders Electronic Daily, revealed average e-gate contract values that informed equipment pricing curves. Our team also inspected white papers from industry associations like the Biometrics Institute and Airports Council International, customs shipment records on Volza, and patent families via Questel to judge the technology refresh cycle. Subscription databases, D&B Hoovers for vendor revenues and Dow Jones Factiva for deal flow, added company-level context. The sources listed illustrate our approach; many other publications, filings, and datasets were additionally consulted.

Market-Sizing & Forecasting

A top-down build began with international passenger traffic, cross-border land trips, and seaport embarkations, which are then mapped to ABC adoption rates by port category. Results are checked with selective bottom-up roll-ups of installed e-gate counts and sampled ASP × unit volumes for major terminals. Key variables include EU Entry/Exit System deadlines, airport capital-expenditure pipelines, biometric hardware cost deflation, yearly traveler growth, and average gate life cycles. For forecasting, a multivariate regression blends passenger growth with biometric adoption indices and regulatory triggers; scenario overlays adjust for pandemic recovery lags or funding delays. Gaps where bottom-up evidence is thin are bridged by regional analogs vetted in expert calls.

Data Validation & Update Cycle

Outputs pass a three-layer review, analyst, senior peer, and research quality desk, with variance thresholds flagged for re-check. We benchmark model totals against independent indicators such as European e-gate shipments and APAC smart-airport budgets, revisiting sources when discrepancies exceed five percent. Reports refresh yearly, and we trigger interim updates after material events like new biometric mandates.

Why Mordor's Automated Border Control Baseline Inspires Confidence

Published numbers often differ because firms pick dissimilar product mixes, price assumptions, and refresh cadences. Our disciplined scope selection and annual recalibration keep figures aligned with on-ground roll-outs.

Key gap drivers include the inclusion of software-only maintenance contracts by some publishers, the use of unverified list prices instead of delivered ASPs, and forecast models that extend pre-pandemic passenger growth straight through recovery years without moderation.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 2.36 B | Mordor Intelligence | - |

| USD 2.56 B | Global Consultancy A | Assumes full software and services revenue plus kiosk retrofits not yet tendered |

| USD 1.88 B | Trade Journal B | Applies conservative passenger rebound and omits Asia land-port installations |

These contrasts show that Mordor's balanced mix of validated traffic data, realistic ASP curves, and frequent refresh cadence delivers a dependable baseline that decision-makers can trace back to clear variables and repeatable steps.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für automatisierte Grenzkontrolle?

Der Markt wird im Jahr 2026 auf USD 2,74 Milliarden bewertet und soll bis 2031 USD 5,76 Milliarden erreichen.

Welche Region hat den größten Anteil an Installationen für automatisierte Grenzkontrolle?

Europa hält 42,95 % des Umsatzes aufgrund der obligatorischen EES-Konformität in 29 Schengen-Staaten.

Warum wachsen Kioske schneller als E-Gates?

Kioske passen zu Landgrenzen und budgetbeschränkten Projekten und verzeichnen eine CAGR von 17,12 % im Vergleich zur ausgereiften Basis von E-Gates.

Wie wird die Cloud-Bereitstellung die Adoption beeinflussen?

Cloud-Plattformen wachsen mit einer CAGR von 16,62 %, indem sie Wartungskosten senken und zentralisierte Analysen ermöglichen, trotz Souveränitätshürden.

Was sind die Haupthindernisse für Schwellenmärkte?

Hohe anfängliche Investitionsausgaben und die komplexe Integration mit veralteten Systemen verzögern groß angelegte Projekte in Afrika und Lateinamerika.

Wie beeinflussen Datenschutzvorschriften die Technologieauswahl in Europa?

Die DSGVO und der EU-KI-Act treiben die Nachfrage nach lokaler Datenspeicherung, Verschlüsselung und Einwilligungsmechanismen voran, was die Systemkomplexität und die Kosten erhöht.

Seite zuletzt aktualisiert am: