Marktgröße und Marktanteil für automatische Kontrollwaagen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

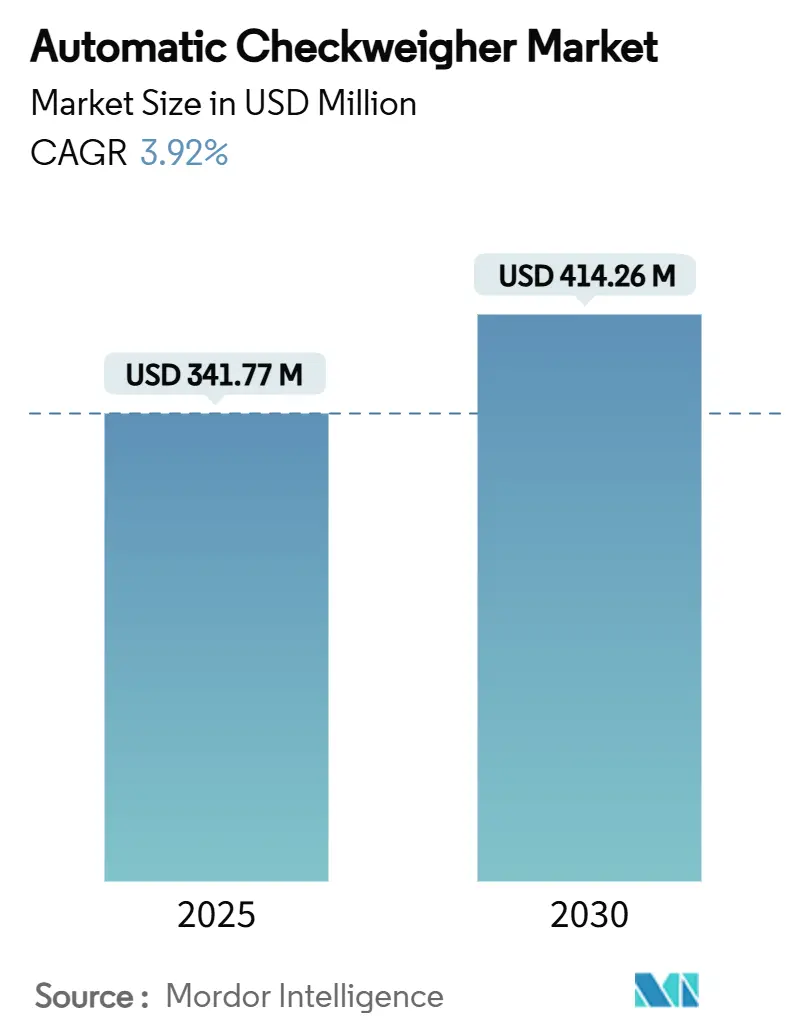

| Marktgröße (2025) | 341.77 Millionen US-Dollar |

| Marktgröße (2030) | 414.26 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automatische Kontrollwaagen von Mordor Intelligence

Die globale Marktgröße für automatische Kontrollwaagen erreichte im Jahr 2025 einen Wert von 341,77 Millionen USD und wird voraussichtlich bis 2030 auf 414,26 Millionen USD anwachsen, was einer CAGR von 3,92 % über den Prognosezeitraum entspricht. Die gemessene Wachstumskurve verdeckt tiefgreifende strukturelle Veränderungen, da Hersteller Präzisionswägetechnik zunehmend in vollautomatisierte, datenreiche Produktionsökosysteme integrieren. Verschärfte globale Vorschriften, die rasche Automatisierung von Verpackungslinien und steigende Paketvolumina im E-Commerce erhöhen gemeinsam die Nachfrage nach hochgeschwindigkeits- und hochpräziser Inline-Inspektion. Kombinierte Inspektionsplattformen, die Kontrollwägen mit Metalldetektion oder Röntgenprüfung verbinden, verdrängen zunehmend eigenständige Geräte, ermöglichen die Einhaltung von Vorschriften in einem einzigen Durchlauf und reduzieren den Gesamtplatzbedarf. Asien-Pazifik führt die Einführung durch synchrone Zuwächse in der Lebensmittelverarbeitung und der Fertigungskapazität für Elektronik an, während nordamerikanische und europäische Betreiber Konnektivitätsfunktionen priorisieren, die eine Integration in MES- und ERP-Umgebungen ermöglichen. Regionsübergreifend differenzieren sich Anbieter weniger über die Basishardware und stärker über Software, Ferndiagnose und Predictive-Maintenance-Dienste, die die Betriebszeit schützen und die Gesamtanlageneffektivität verbessern, was eine schrittweise, technologiegetriebene Konsolidierung der Anbielandschaft verstärkt.

Wesentliche Erkenntnisse des Berichts

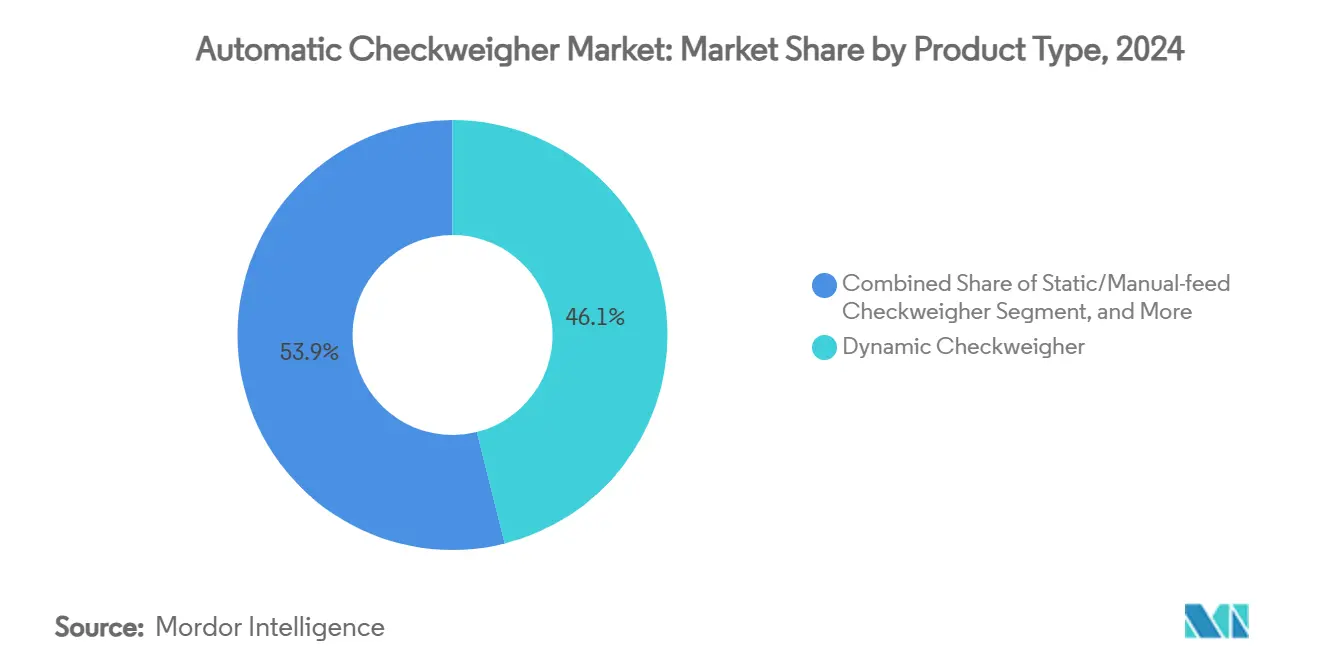

- Nach Produkttyp hielten dynamische Geräte im Jahr 2024 einen Marktanteil von 46,1 % am Markt für automatische Kontrollwaagen, während Kombinationssysteme bis 2030 voraussichtlich mit einer CAGR von 4,4 % wachsen werden.

- Nach Durchsatzgeschwindigkeit entfiel auf das Segment 201–400 Stück pro Minute im Jahr 2024 ein Anteil von 49,5 % an der Marktgröße für automatische Kontrollwaagen, und das Segment mit mehr als 400 Stück pro Minute verzeichnet bis 2030 eine CAGR von 4,5 %.

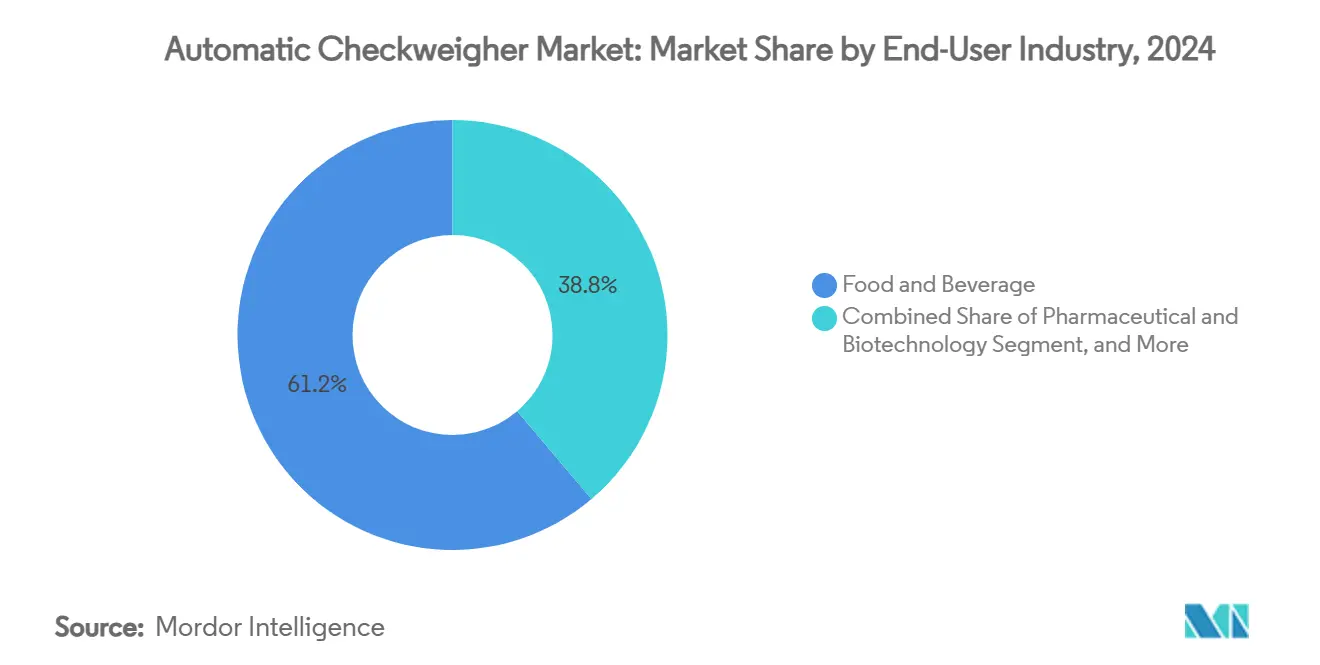

- Nach Endverbraucherbranche hielt Lebensmittel und Getränke im Jahr 2024 einen Marktanteil von 61,2 % am Markt für automatische Kontrollwaagen, während Logistik- und Paketanwendungen im Prognosezeitraum mit einer CAGR von 4,2 % wachsen sollen.

- Nach Systemintegration repräsentierten eigenständige Installationen im Jahr 2024 einen Anteil von 55,3 % an der Marktgröße für automatische Kontrollwaagen, während vollständig integrierte Systeme voraussichtlich eine CAGR von 4,1 % erzielen werden.

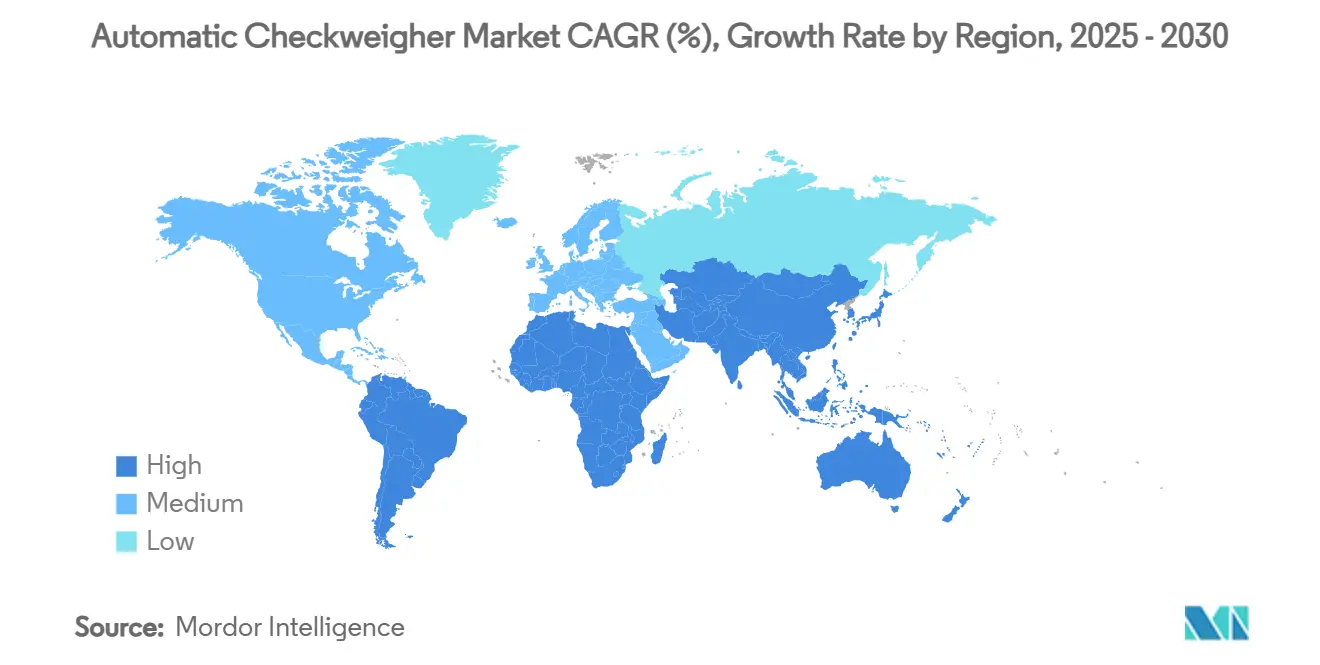

- Nach Geografie dominierte Asien-Pazifik im Jahr 2024 mit einem Anteil von 38,4 % am globalen Umsatz und ist auf dem Weg, bis 2030 mit einer CAGR von 3,9 % alle anderen Regionen zu übertreffen.

Globale Trends und Erkenntnisse im Markt für automatische Kontrollwaagen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einhaltung strenger Gewichtsvorschriften für Lebensmittel und Pharmazeutika | +1.2% | Global mit Führungsrolle der EU und der FDA | Langfristig (≥ 4 Jahre) |

| Rasche Automatisierung von Verpackungslinien zur Senkung der Arbeitskosten | +0.8% | Nordamerika und Asien-Pazifik als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Steigender weltweiter Durchsatz bei verpackten Lebensmitteln und Getränken | +0.6% | Global, konzentriert in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Durch Industrie 4.0 ermöglichtes Fern-OEE-Monitoring | +0.4% | Asien-Pazifik als Kernmarkt, Ausbreitung in die EU | Kurzfristig (≤ 2 Jahre) |

| Micro-Fulfillment-Center mit Anforderung an eine Genauigkeit von unter 1 kg | +0.3% | Nordamerika und urbane Zentren der EU | Kurzfristig (≤ 2 Jahre) |

| Hygienische Reinigungsdesigns nach Allergenklagen | +0.2% | Globale Lebensmittelverarbeitungsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einhaltung strenger Gewichtsvorschriften für Lebensmittel und Pharmazeutika

Regulierungsbehörden haben die zulässigen Fehlertoleranzen verschärft und die Einhaltung von Vorschriften zu einem primären Kaufauslöser gemacht, anstatt sie als sekundären Vorteil der Modernisierung zu betrachten. Die Vorschriften der FDA zur aktuellen guten Herstellungspraxis schreiben vor, dass Wägegeräte installierbar, reinigbar und wartbar sein müssen, ohne die Arzneimittelqualität zu beeinträchtigen, was Pharmabetriebe zu hochpräziseren Kontrollwaagen drängt, die bei Liniengeschwindigkeiten von 280 Stück pro Minute konstant eine Präzision von ±0,2 g erreichen.[1]Zentrum für Arzneimittelbewertung und -forschung, „Fragen und Antworten zu den Anforderungen der aktuellen guten Herstellungspraxis | Ausrüstung”, fda.gov Parallel dazu harmonisiert die EU-Richtlinie 2014/32/EU die Genauigkeitsklassen in den Mitgliedstaaten und fördert die standardisierte Beschaffung von Präzisionsinstrumenten.[2]Europäische Kommission, „Richtlinie 2014/32/EU über Messgeräte”, eur-lex.europa.eu Infolgedessen tendieren Käufer zu Kombinationssystemen, die Gewichtsverifizierung, Metalldetektion und Röntgeninspektion in einem einzigen Rahmen bieten und so Validierung und Dokumentation vereinfachen. Die verstärkte Kontrolle von Allergenkreuzkontakten treibt die Nachfrage nach IP69-zertifizierten Edelstahlkonstruktionen weiter an, die für intensive Reinigungsregimes geeignet sind.

Rasche Automatisierung von Verpackungslinien zur Senkung der Arbeitskosten

Steigende Löhne und anhaltender Arbeitskräftemangel veranlassen Hersteller, Qualitätsprüfungen zu automatisieren, die bisher manuell durchgeführt wurden. Nordamerikanische Lebensmittelproduzenten verdoppelten zwischen 2023 und 2024 ihre Roboterbestellungen für die Primär- und Sekundärverpackung – ein Trend, der sich in Asien-Pazifik widerspiegelt, wo Hersteller angesichts demografischer Veränderungen die Produktionsstabilität anstreben. Inline-Kontrollwaagen, die mit Bildverarbeitungssystemen und robotergestützten Ausschleusestationen verbunden sind, eliminieren menschliche Eingriffe, reduzieren ergonomische Risiken und amortisieren sich bei mittelgroßen Anlagen innerhalb von zwei bis drei Jahren. Anbieter bewerben Einzelartikel-Umrüstungen, die in unter drei Minuten abgeschlossen werden, um Stillstandzeiten zu reduzieren und kürzere Produktionsläufe zu unterstützen.

Steigender weltweiter Durchsatz bei verpackten Lebensmitteln und Getränken

Die Nachfrage nach verzehrfertigen Mahlzeiten und Einzelportionsgetränken erhöht die durchschnittlichen Abfüll- und Versiegelungsgeschwindigkeiten und setzt Kontrollwaagen unter Druck, mit den Fördergeschwindigkeiten Schritt zu halten und dabei die Empfindlichkeit im Subgramm-Bereich zu bewahren. Modulare Wägezellen, die auf schwingungsisolierten Förderbanddecks montiert sind, verarbeiten nun bis zu 3.000 Artikel pro Stunde, ohne die Messgenauigkeit zu beeinträchtigen. Gleichzeitig setzen Getränkemarken auf leichte PET-Verpackungen, was die Empfindlichkeit gegenüber Unterfüllungen erhöht und damit die Rolle der Inline-Verifizierung ausweitet. Universelle Montagesätze ermöglichen schnelle Umrüstungen zwischen Beuteln, Dosen und Flaschen und gewährleisten eine 100-prozentige Inspektion anstelle von statistischen Stichproben. Schwellenmärkte in Südostasien und Lateinamerika replizieren dieses Muster, da städtische Verbraucher auf verpackte Lebensmittel umsteigen, was die globale Installationsbasis für Hochgeschwindigkeitsgeräte verbreitert.

Durch Industrie 4.0 ermöglichtes Fern-OEE-Monitoring

Moderne Kontrollwaagen werden mit Ethernet-, OPC-UA- und MQTT-Protokollen ausgeliefert und streamen Produktionsdaten direkt auf MES-Dashboards. Eine Nachrüstung im Jahr 2024 in einem multinationalen Verpackungswerk verband 75 Maschinen – darunter elektronische Waagen – mit einer einzigen OEE-Plattform und erzielte innerhalb von sechs Monaten eine Reduzierung ungeplanter Stillstände um 9 %. Edge-Prozessoren analysieren Vibrationssignaturen, um Lastzellenabweichungen vorherzusagen, und veranlassen Wartungsmaßnahmen nur dann, wenn Toleranzschwellen sich der Nichtkonformität nähern. Solche vorausschauenden Routinen senken Wartungsbudgets erheblich und verlängern Kalibrierungsintervalle, was einen positiven Kreislauf aus Betriebszeit und Kosteneinsparungen schafft. Anbieter nutzen dies, indem sie Abonnement-Analysen und Fernsupport bündeln und damit Einnahmen in Richtung wiederkehrender Softwarelinien verlagern, die zyklische Geräteinvestitionen abfedern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und langer ROI für kleine und mittlere Unternehmen | -0.7% | Global, konzentriert in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Bedienern für Kalibrierung und Wartung | -0.5% | Industrieregionen in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Zunehmender Einsatz von In-Prozess-Dosieralgorithmen reduziert den Bedarf | -0.3% | Fertigungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der Versorgung mit Präzisionslastzellen verlängern Lieferzeiten | -0.4% | Globale Lieferkettenabhängigkeiten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und langer ROI für kleine und mittlere Unternehmen

Preise von über 100.000 USD für fortschrittliche Kombinationsmodelle schrecken kleinere Verarbeiter ab, die mit geringen Margen arbeiten. Kreditgeber klassifizieren gebrauchte Kontrollwaagen als spezialisierte Sicherheiten mit begrenztem Wiederverkaufswert, was die Kreditkonditionen für Erstkäufer verschärft. Roboter-als-Dienstleistung-Verträge mildern Einmalzahlungen, indem sie die Kosten über zwei bis fünf Jahre verteilen, doch viele kleine und mittlere Unternehmen in Schwellenmärkten bleiben vorsichtig. Abonnementpläne bündeln Hardware, Software und Wartung zu Stückkosten und senken so die Einstiegshürden, ohne sie vollständig zu beseitigen. Infolgedessen bleiben einfache Tischwaagen und manuelle Stichprobenentnahmen in Kleinstbetrieben bestehen, was die vollständige Adressierbarkeit des Marktes für automatische Kontrollwaagen einschränkt.

Mangel an qualifizierten Bedienern für Kalibrierung und Wartung

Moderne Systeme stützen sich auf elektromagnetische Kraftkompensationssensoren und Hochgeschwindigkeitsservos, die spezialisierte Ausrichtungsverfahren erfordern. Eine Branchenumfrage aus dem Jahr 2025 ergab, dass 38 % der US-amerikanischen Lebensmittelbetriebe keine zertifizierten Techniker hatten, die in der Lage waren, die Linearität von Lastzellen fein abzustimmen, was Wartungsintervalle verlängert und das Risiko von Abweichungen außerhalb der Toleranz birgt. OEMs reagieren mit Fernzugriff-Support und Augmented-Reality-Arbeitshilfen, doch Vor-Ort-Expertise bleibt für die Bandausrichtung und mechanische Anpassungen unerlässlich. Die Qualifikationslücke verlangsamt die Einführung in Betrieben ohne robuste Ingenieursfunktionen und erhöht die Lebenszykluskosten dort, wo externe Auftragnehmer eingeflogen werden müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kombinationssysteme treiben die Integration voran

Dynamische Systeme behielten im Jahr 2024 mit 46,1 % den größten Marktanteil und unterstreichen damit ihre Anpassungsfähigkeit in Hochvolumen-Lebensmittel-, Getränke- und Pharmalinien. Innerhalb dieser Kategorie hob die elektromagnetische Kraftkompensationstechnologie die Geschwindigkeitsobergrenzen auf 650 Stück pro Minute an und bewahrte dabei eine Präzision von ±0,5 g, was die Dominanz des Segments festigt. Kombinationsgeräte befinden sich auf einem CAGR-Wachstumspfad von 4,4 % und verdeutlichen die Verlagerung der Käufer hin zu konsolidierten Inspektionslösungen, die durch eine einzige Mensch-Maschine-Schnittstelle mehrschichtige Compliance ermöglichen. Die Marktgröße für automatische Kontrollwaagen im Bereich Kombinationssysteme wird bis 2030 voraussichtlich 155 Millionen USD übersteigen, da Röntgen- und Metalldetektionsmodule nativ in Wägerahmen integriert werden. Statische und manuell beschickte Modelle bleiben in Feinchemie- und Spezialpharmabetrieben bestehen, wo die Chargenkomplexität die Geschwindigkeit überwiegt, obwohl sie einen schrumpfenden Anteil am Umsatz darstellen.

Hersteller strukturieren ihre Portfolios, um das gesamte Spektrum von kostensensiblen Einstiegsgeräten bis hin zu hochwertigen Hygienekonstruktionen abzudecken. Herausragende Markteinführungen kombinieren modulare Förderbänder mit im Feld austauschbaren Sensoren, sodass Betreiber die Kapazität ohne Austausch des Grundrahmens erweitern können. Diese Plattformlogik ermöglicht Lebenszyklus-Verlängerungen, die den Ersatzbedarf dämpfen, aber die Serviceeinnahmen vertiefen. Der Wettbewerbsdruck verlagert sich daher auf Firmware-Innovationen, automatisierte Kalibrierungsassistenten und Cybersicherheitsmaßnahmen anstatt auf rein mechanisches Design. Das daraus resultierende Wettrüsten erhält die Preisstabilität im Markt für automatische Kontrollwaagen, selbst wenn die Komponentenkosten steigen.

Nach Durchsatzgeschwindigkeit: Hochgeschwindigkeitsanwendungen beschleunigen sich

Linien, die zwischen 201 und 400 Stück pro Minute betrieben werden, trugen im Jahr 2024 mit 49,5 % zum Marktanteil für automatische Kontrollwaagen bei und balancieren Geschwindigkeit mit den von globalen Lebensmittelvorschriften vorgeschriebenen Genauigkeitsschwellen. Mittelgroße Snack- und Molkereibetriebe bevorzugen dieses Band und verweisen auf die einfache Integration in bestehende Förderbänder. Gleichzeitig verzeichnen Systeme mit mehr als 400 Stück pro Minute mit einer CAGR von 4,5 % das schnellste Wachstum, da E-Commerce-, Getränkeabfüll- und Süßwarenlinien auf inkrementelle Sekunden setzen, die sich jährlich zu Millionen von Einheiten summieren. Mettler Toledos FlashCell demonstriert die Leistungsgrenze und wiegt 800 Packungen unter 100 g pro Minute bei einer Wiederholgenauigkeit von ±0,25 g, was zu Materialeinsparungen und Abrechnungsgenauigkeit führt.

Plattformen mit weniger als 200 Stück pro Minute bleiben dort unverzichtbar, wo der individuelle Produktwert langsamere Geschwindigkeiten rechtfertigt, wie etwa bei Spezialkosmétika, Nahrungsergänzungsmittelkapseln und elektronischen Baugruppen. Anbieter schützen diese Nische mit hochauflösenden Kraftkompensationszellen, die eine Linearität von ±0,05 g erreichen. In allen Geschwindigkeitsbereichen gleichen Vibrationsfilteralgorithmen Bodenresonanzen im Werk aus, während automatische Nullpunkt-Rekalibrierungsroutinen die Messintegrität zwischen Wartungsintervallen aufrechterhalten. Da Betreiber Kapitalaufwendungen gegen Taktzeit-Ziele abwägen, konvergieren die Durchsatzsegmente auf die Gesamtbetriebskosten anstatt auf die Spitzengeschwindigkeit.

Nach Endverbraucherbranche: Das Logistiksegment verändert die Marktdynamik

Lebensmittel- und Getränkehersteller machten im Jahr 2024 61,2 % des Umsatzes aus, gestützt durch globale Sicherheitsvorschriften und kontinuierliche Verarbeitungsmodi, die eine 100-prozentige Inline-Inspektion belohnen. Dennoch expandieren Logistik- und Paketbetreiber mit einer CAGR von 4,2 % und nutzen Kontrollwaagen zur Überprüfung von Portokategorien, zur Erkennung von Fehlkommissionierungen und zur Einspeisung von Echtzeit-Dimensionierungssystemen. Das Auckland-Hub von New Zealand Post veranschaulicht Skaleneffekte und leitet 30.000 Pakete pro Stunde durch Hochgeschwindigkeitswäge- und Sortiersysteme. Pharmazie und Biotechnologie verzeichnen eine stetige Einführung, bei der Serialisierungs- und Fälschungsschutzprotokolle natürlich mit präzisen Gewichtskontrollen kombiniert werden. Kosmetikunternehmen bevorzugen Geräte, die zerbrechliche Glasgefäße und breitkörperige Tuben handhaben können und dabei Reinraum-Nachbarschaftsstandards erfüllen.

Die Marktgröße für automatische Kontrollwaagen im Logistikbereich wird bis 2030 voraussichtlich fast doppelt so groß sein, angetrieben durch Micro-Fulfillment-Rollouts in dicht besiedelten städtischen Zentren. Online-Händler integrieren Wäge- und Verifizierungsstationen nach dem automatisierten Verpacken und erfassen letzte Anomalien, bevor Versandetiketten gedruckt werden. Infolgedessen entwickeln Anbieter Software-APIs, die Wägeereignisse mit Lagerverwaltungssystemen verknüpfen und die Bestandsgenauigkeit verbessern. Diese branchenübergreifende Befruchtung stärkt Kontrollwaagen als universelles Werkzeug, das gleichermaßen in Prozessindustrien und Vertriebsnetzwerken zu Hause ist.

Nach Systemintegration: Dominanz eigenständiger Systeme steht vor der Herausforderung durch Kombinationslösungen

Eigenständige Rahmen hielten im Jahr 2024 55,3 % des globalen Umsatzes und werden von Betrieben bevorzugt, die häufige Umsetzungen oder Nachrüstungen auf bestehenden Förderbändern erfordern. Schnellwechsel-Bandwechsel und kompakte Abmessungen bieten operative Flexibilität, insbesondere für Lohnpacker, die kurze Produktionsläufe bewältigen. Umgekehrt werden vollständig integrierte und kombinierte Lösungen mit einer CAGR von 4,1 % schneller wachsen, da Neubauprojekte Qualitätsprüfungen in Einzellinien-Layouts integrieren. Loma Systems' CW3 veranschaulicht diesen Wandel und integriert Touchscreen-Rezeptbibliotheken und Auto-Tune-Funktionen, die die Umrüstzeit um 80 % reduzieren.

Die Wahl der Integration korreliert mit dem digitalen Reifegrad des Betriebs. Anlagen, die End-to-End-Rückverfolgbarkeitswerkzeuge einsetzen, tendieren zu All-in-One-Paketen, die Validierungsknoten reduzieren. Gleichzeitig hält die Nachfrage nach eigenständigen Geräten in Nachrüstprojekten in Bestandsanlagen an. Unabhängig vom Format bestehen Käufer zunehmend auf einheitlicher Firmware über Geräteflotten hinweg, um Cybersicherheits-Patches und Bedienerschulungen zu vereinfachen. Anbieter, die mechanische Flexibilität mit einheitlichen Software-Stacks verbinden, gewinnen einen überproportionalen Anteil am Markt für automatische Kontrollwaagen, da die Beschaffung von der Geräteorientierung zur Lebenszykluskosten-Kalkulation übergeht.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2024 einen Anteil von 38,4 % am globalen Umsatz und ist auf dem Weg zu einer CAGR von 3,9 % bis 2030, gestützt durch Chinas Kapazitätserweiterungen in den Bereichen Snacks, Getränke und Unterhaltungselektronik sowie Japans Exporte im Bereich Präzisionstechnik. Staatliche Anreize, die Industrie-4.0-Upgrades subventionieren, senken die Anschaffungskosten und fördern eine breitere Einführung im mittleren Preissegment. Südostasiatische Länder generieren inkrementelle Nachfrage, da multinationale Lebensmittelmarken die Produktion lokalisieren und Hochgeschwindigkeitswägetechnik von Projektbeginn an integrieren. Australien und Südkorea tragen Nischenwachstum in exportorientierten Fleisch- und Halbleitersegmenten bei, wo Rückverfolgbarkeit und Ertragsoptimierung Premium-Käufe antreiben.

Nordamerika belegt den zweiten Platz nach Wert dank strenger FDA-Aufsicht und etablierter Automatisierungskompetenz. Paketzentren, die auf Same-Day-Fulfillment umstellen, setzen Hochgeschwindigkeitsbänder mit mehr als 18.000 Paketen pro Stunde ein und drängen Anbieter dazu, die Ausschleusezeitgenauigkeit bei dichtem Förderbandverkehr zu verbessern. Die Marktgröße für automatische Kontrollwaagen für nordamerikanische Logistikbetreiber wird voraussichtlich stetig wachsen, da Lagerroboter zunehmen. Kanadische Lebensmittelproduzenten spiegeln die US-amerikanische Sicherheitskultur wider, während mexikanische Maquiladoras Systeme im mittleren Preissegment einführen, um US-Kundenaudits zu erfüllen, was grenzüberschreitende Aftersales-Möglichkeiten schafft.

Europa präsentiert sich als reifer, aber technologieintensiver Markt, der durch harmonisierte EU-Messrichtlinien geregelt wird. Deutsche Bäckerei- und Molkereiproduzenten spezifizieren IP69-Designs mit antimikrobiellen Dichtungen und stärken damit das Hygienic-Premium-Segment. Frankreich und Italien modernisieren Wein- und Süßwarenbetriebe und legen Wert auf Schwingungsisolierung mit niedrigen g-Werten für Glasverpackungslinien. Das Vereinigte Königreich behält die regulatorische Ausrichtung an CE-Normen bei und gewährleistet so die Kontinuität der Anbieter nach dem Brexit. Osteuropa generiert inkrementelles Volumen durch Neubauten von Snack-Anlagen, die auf den innereuropäischen Export abzielen. Nachhaltigkeitsgesetzgebung zur Energieeffizienz veranlasst Forschung und Entwicklung im Bereich energiesparender Servos und drängt europäische Käufer zu Modellen der nächsten Generation.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, da die fünf führenden Anbieter gemeinsam rund 60 % des Umsatzes im Jahr 2024 auf sich vereinen und ihre Größe nutzen, um kontinuierliche Firmware- und Sensorinnovationen zu finanzieren. METTLER TOLEDO erzielt fast 39 % seines Gruppengesamtumsatzes aus Industrieinstrumenten, was gebündelte Serviceverträge ermöglicht, die mehrjährige Kundenbeziehungen sichern.[3]US-amerikanische Börsenaufsichtsbehörde, „Mettler-Toledo Formular 10-K 2024”, sec.gov Anritsu, Wipotec und Ishida konkurrieren über hygienisches Design und ultraschnelle elektromagnetische Kraftkompensationszellen, während MinebeaMitsumi Präzisionsbewegungskompetenz in kompakte Mehrspurarchitekturen einfließen lässt.

Die Softwaredifferenzierung wird schärfer, da Anbieter IIoT-Dashboards, Anomalieerkennungsalgorithmen und RESTful-APIs einführen. Patentanmeldungen zur Temperaturkompensation von Lastzellen und zur automatisierten SKU-Zuordnung deuten auf eine Verlagerung hin zu eingebetteter Intelligenz als Wettbewerbsvorteil hin. Regionale Spezialisten überleben, indem sie Rahmen an lokale Sicherheitsvorschriften anpassen, Mensch-Maschine-Schnittstellen in der Landessprache anbieten und einen 24-Stunden-Vor-Ort-Ingenieurdienst bereitstellen. Die Konsolidierung durch Akquisitionen setzt sich fort: Antares Visions Kauf von FT System im Jahr 2025 erweiterte die installierte Basis auf über 5.000 Abfüllkontrollmaschinen und schloss eine Technologielücke in der Inline-Inspektion.

Anbieter pflegen auch Abonnementeinnahmen, indem sie Zustandsüberwachungsanalysen, Fernkalibrierungen und Cybersicherheits-Patch-Management bündeln. Diese bindenden Dienste steigern den Kundenwert über den Lebenszyklus und dämpfen die Volatilität der Rohstoffkosten. Da Käufer den gesamten wirtschaftlichen Nutzen anstatt des Listenpreises bewerten, geben Anbieter mit globalen Ersatzteillagern und Augmented-Reality-Wartungsportalen den Ausschlag bei Wettbewerbsausschreibungen. Infolgedessen verlagert sich der Wettbewerb vom Preis zur ganzheitlichen Leistung und stärkt die Margen im Markt für automatische Kontrollwaagen.

Marktführer im Bereich automatische Kontrollwaagen

Ishida Co., Ltd.

WIPOTEC-OCS GmbH

Anritsu Corporation

Loma Systems

Mettler-Toledo International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Kaminashi kooperierte mit Ishida Aites, um Lebensmittel- und Logistikbetriebe in Kyoto und Shiga zu digitalisieren und dabei fortschrittliche Wägeplattformen für Produktivitätssteigerungen zu integrieren.

- Juli 2025: AIIS schloss die Übernahme von ISM Co. ab und stärkte damit den Vertrieb medizinischer Kontrollwaagen sowie den landesweiten Aftersales-Service in Japan.

- Mai 2025: New Zealand Post eröffnete sein Auckland Processing Centre mit Automatisierungstechnik, die 30.000 Pakete pro Stunde wiegt und sortiert und eine Same-Day-Versandkapazität ermöglicht.

- Februar 2025: Mettler-Toledo meldete einen Umsatz von 925,95 Millionen USD für das erste Quartal 2024 und unterstrich damit die anhaltende Nachfrage nach Präzisionsinstrumenten, einschließlich automatischer Kontrollwaagen, trotz gemischter makroökonomischer Bedingungen.

Berichtsumfang des globalen Marktes für automatische Kontrollwaagen

| Dynamische Kontrollwaage |

| Statische/manuell beschickte Kontrollwaage |

| Kombination (Kontrollwaage + Metalldetektor/Röntgen) |

| Modulare Mehrspursysteme |

| Sonstige |

| ≤200 Stück pro Minute |

| 201–400 Stück pro Minute |

| >400 Stück pro Minute |

| Lebensmittel und Getränke |

| Pharmazie und Biotechnologie |

| Kosmetik und Körperpflege |

| Logistik und Pakete |

| Sonstige (Chemie, Industrie) |

| Eigenständige Systeme |

| Vollständig integrierte/kombinierte Systeme |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Dynamische Kontrollwaage | ||

| Statische/manuell beschickte Kontrollwaage | |||

| Kombination (Kontrollwaage + Metalldetektor/Röntgen) | |||

| Modulare Mehrspursysteme | |||

| Sonstige | |||

| Nach Durchsatzgeschwindigkeit | ≤200 Stück pro Minute | ||

| 201–400 Stück pro Minute | |||

| >400 Stück pro Minute | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Pharmazie und Biotechnologie | |||

| Kosmetik und Körperpflege | |||

| Logistik und Pakete | |||

| Sonstige (Chemie, Industrie) | |||

| Nach Systemintegration | Eigenständige Systeme | ||

| Vollständig integrierte/kombinierte Systeme | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| ASEAN | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für automatische Kontrollwaagen im Jahr 2030 erreichen?

Es wird prognostiziert, dass er 414,26 Millionen USD erreicht und von 2025 an mit einer CAGR von 3,92 % wächst.

Welche Produktkategorie wächst am schnellsten?

Kombinationssysteme, die Metalldetektion oder Röntgenprüfung integrieren, wachsen bis 2030 mit einer CAGR von 4,4 %.

Warum investieren Logistikunternehmen in Kontrollwaagen?

Hochgeschwindigkeits-Paketzentren verlassen sich auf eine Genauigkeit im Subkilogramm-Bereich, um Porto zu überprüfen und Fehlversandstrafen zu reduzieren, was eine CAGR von 4,2 % im Segment antreibt.

Wie beeinflusst Industrie 4.0 die Einführung?

Vernetzte Kontrollwaagen streamen Echtzeit-Daten auf MES-Plattformen und ermöglichen so vorausschauende Wartung, die ungeplante Ausfallzeiten und die Gesamtbetriebskosten senkt.

Welche Region führt den Markt an?

Asien-Pazifik hält 38,4 % des globalen Umsatzes und ist auf dem Weg zum schnellsten regionalen Wachstum mit einer CAGR von 3,9 %.

Was hemmt die Einführung bei kleinen und mittleren Unternehmen?

Hohe Anfangsinvestitionen und lange Amortisationszeiträume schrecken kleinere Verarbeiter ab, trotz aufkommender Leasing- und Abonnementmodelle.

Seite zuletzt aktualisiert am: