Größe und Marktanteil des Virtual Try On Markts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 15.18 Milliarden US-Dollar |

| Marktgröße (2030) | 48.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 25.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Virtual Try On Markts von Mordor Intelligence

Der Virtual Try On Markt wurde im Jahr 2025 auf 15,18 Milliarden USD bewertet und soll bis 2030 einen Wert von 48,10 Milliarden USD erreichen, was einer CAGR von 25,95 % entspricht. Einzelhändler investieren Kapital in immersive Commerce-Tools, da die Echtzeit-Passformsimulation Rücksendekosten senkt, das Engagement steigert und den Customer Lifetime Value erhöht. Softwareplattformen dominieren, da API-gesteuerte Passformempfehlungsmaschinen nahtlos in bestehende E-Commerce-Systeme integriert werden können, während Edge-basiertes 5G-Rendering Latenzprobleme beseitigt, die einst Echtzeit-Physik einschränkten. Die Nachfrage steigt weiter, da die Verbreitung von ARKit/ARCore auf Smartphones markierungslose Erlebnisse normalisiert und ESG-verknüpfte Scorecards dem reduzierten Produktmusterabfall einen messbaren Wert beimessen. Gleichzeitig erschließen Avatar-basierte digitale Zwillingsplattformen neue Social-Commerce-Anwendungsfälle, die die Markenbindung und die virale Reichweite steigern.

Wichtigste Erkenntnisse des Berichts

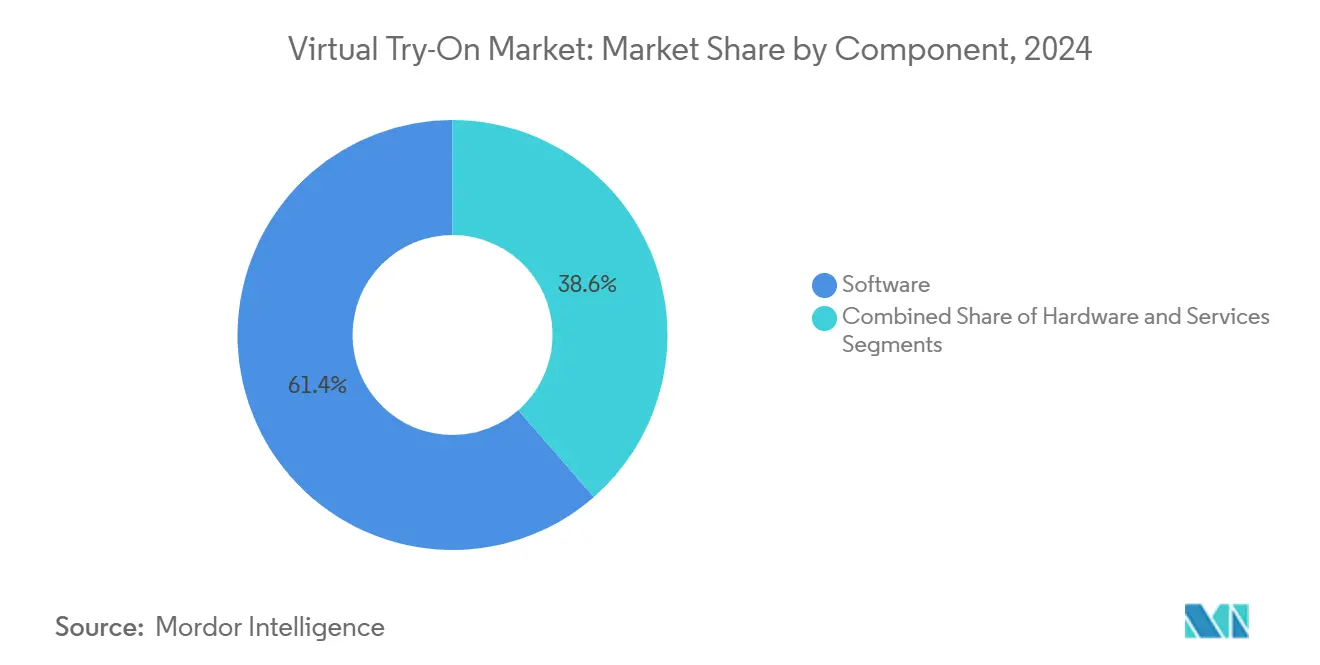

- Nach Komponente hielten Softwarelösungen im Jahr 2024 einen Marktanteil von 61,43 % am Virtual Try On Markt, während das Dienstleistungssegment bis 2030 eine CAGR von 27,47 % verzeichnen soll.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 47,64 % der Marktgröße des Virtual Try On Markts auf Bekleidung, und Schuhwerk soll bis 2030 mit einer CAGR von 26,89 % wachsen.

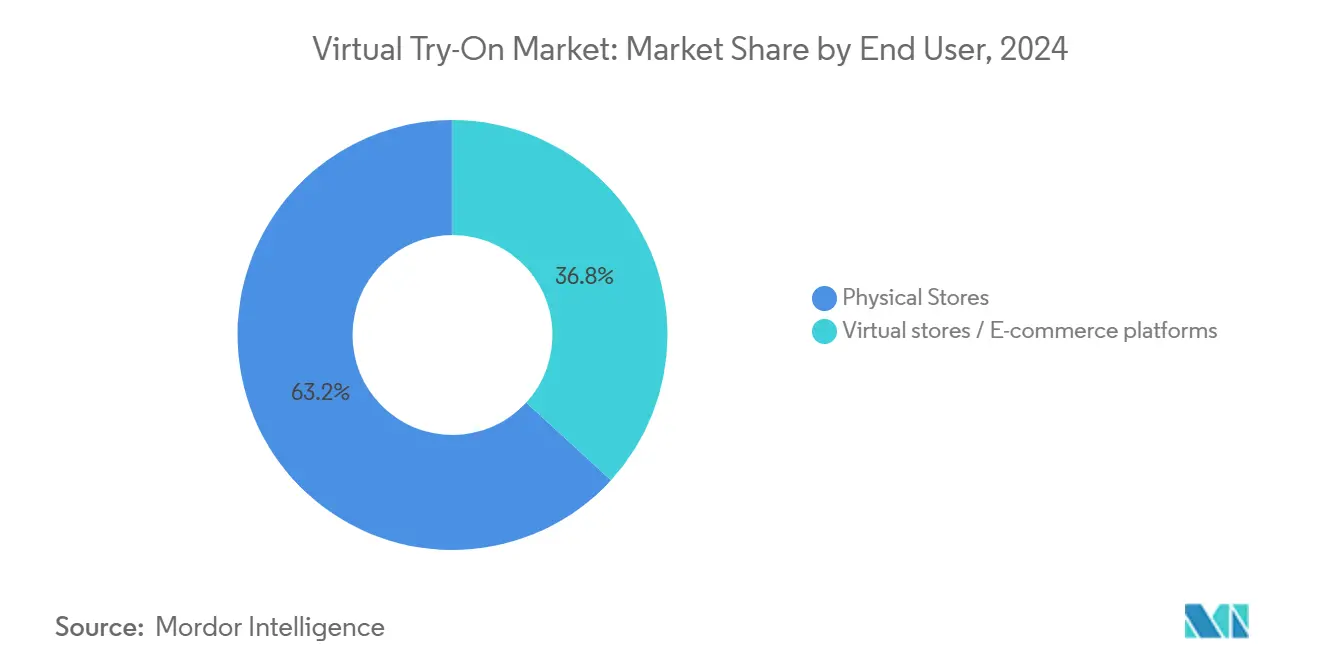

- Nach Endnutzer entfielen im Jahr 2024 63,19 % des Marktanteils des Virtual Try On Markts auf stationäre Geschäfte; virtuelle Geschäfte und E-Commerce-Kanäle wachsen bis 2030 mit einer CAGR von 27,94 %.

- Nach Technologie hielten Smart Mirror und Kiosksysteme im Jahr 2024 einen Umsatzanteil von 43,86 %, während Avatar-basierte digitale Zwillingsplattformen bis 2030 mit einer CAGR von 26,23 % wachsen sollen.

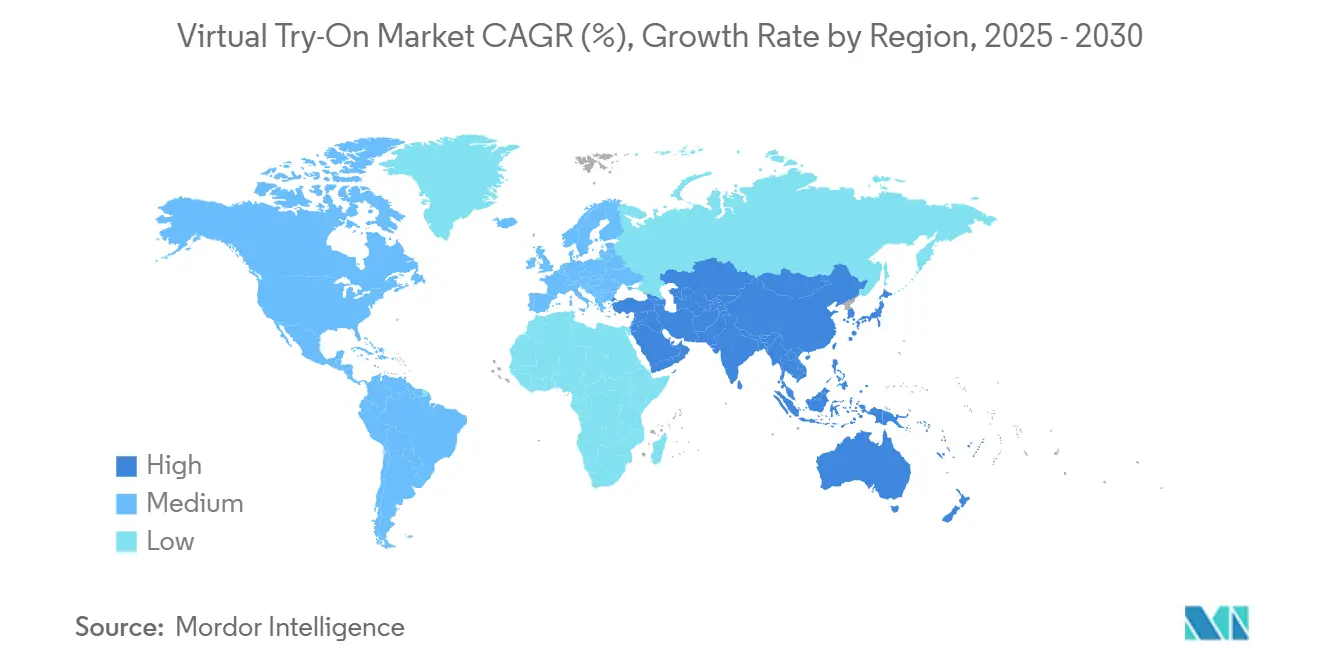

- Nach Geografie entfielen im Jahr 2024 37,66 % des Umsatzes auf Nordamerika, während der asiatisch-pazifische Raum mit einer CAGR von 26,19 % bis 2030 das schnellste regionale Wachstum verzeichnete.

Globale Trends und Erkenntnisse des Virtual Try On Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Notwendigkeit zur Reduzierung von E-Commerce-Rücksendekosten | +4.2% | Global; am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von ARKit/ARCore auf Smartphones | +3.8% | Global; asiatisch-pazifischer Raum führt bei der Einführung | Mittelfristig (2–4 Jahre) |

| Nachfrage der Einzelhändler nach Personalisierung und Konversionssteigerung | +3.5% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Pandemiebedingte Verlagerung hin zum kontaktlosen Einkaufen | +2.9% | Globale städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsbezogene ESG-Scorecards | +2.1% | Europa und Nordamerika; aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| 5G-Edge-Körperscan-APIs | +1.8% | Asiatisch-pazifischer Raum, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Notwendigkeit zur Reduzierung von E-Commerce-Rücksendekosten

Die Rücksendequoten für Online-Bekleidung lagen bei etwa 30–40 %, was Einzelhändler rund 21 USD pro zurückgesandtem Artikel kostete; virtuelle Passformmodule senken Rücksendungen um 17 % und erhöhen die Kaufwahrscheinlichkeit um 27 %, was einen unmittelbaren ROI schafft, der den Virtual Try On Markt stützt. [1]Iris Publishers, "Technologische und soziale Auswirkungen auf das Online-Einkaufsverhalten junger Verbraucher in Hongkong für Mode- und Freizeitbekleidung: Eine statistische Analyse," irispublishers.com Eine höhere Kundenbindung führt zu einem 2,3-fachen Customer Lifetime Value, wodurch sich die Investition innerhalb weniger Quartale selbst finanziert. Da Versandaufschläge infolge volatiler Kraftstoffpreise steigen, quantifizieren Finanzvorstände jeden eingesparten Basispunkt bei den Kosten für die Rückwärtslogistik, was die Einführungspipelines beschleunigt. Einzelhändler leiten Rücksendedaten auch in Design-Feedback-Schleifen um und reduzieren so künftige Größenfehler. Diese finanziellen und operativen Effekte konvergieren und halten den Virtual Try On Markt auf einem starken Wachstumskurs.

Verbreitung von ARKit/ARCore auf Smartphones

ARKit und ARCore sind mittlerweile auf rund 85 % der Premium-Smartphones vorinstalliert und beseitigen damit die Hardwarebarriere, die einst für die langsame Verbraucherakzeptanz verantwortlich gemacht wurde. [2]Kinglight, "Samsung stellte auf der CES 2025 einen MicroLED-Beauty-Spiegel vor," kinglight.com Robuste simultane Lokalisierung und Kartierung ermöglicht es Einzelhändlern, browserbasierte WebXR-Sitzungen anzubieten, die nativen Apps ebenbürtig sind, wodurch Download-Hürden entfallen und die Sitzungstiefe steigt. Geräteinterne Tiefensensoren verbessern zudem die Genauigkeit der Passformdaten und ermöglichen es Einzelhändlern, Größentabellen beim Checkout automatisch zu befüllen. Das Anbieter-Ökosystem profitiert davon, da standardisierte SDKs die Integrationszyklen verkürzen und einst maßgeschneiderte Entwicklungen in Plug-and-Play-Erweiterungen verwandeln. Die hier erzielten Skaleneffekte erschließen neue Preispunkte für mittelständische Händler und erweitern den Virtual Try On Markt weit über frühe Unternehmensanwender hinaus.

Nachfrage der Einzelhändler nach Personalisierung und Konversionssteigerung

Die Optimierung der Konversionsrate dominiert nun die Diskussionen über digitale Gewinn- und Verlustrechnungen; Sephora verzeichnete nach der Einführung des AR-Farbabgleichs ein um 35 % höheres Engagement und 200 % mehr Produkttests. [3]Snap Inc., "Ulta Beauty generiert 30 Millionen Produkttests und 6 Millionen USD an Käufen mit Snapchats neuen Shopping-Linsen," forbusiness.snapchat.com Ultas 30 Millionen Produkttests zu weniger als 0,01 USD pro Interaktion verdeutlichen den Vorteil der Stückkosten. Algorithmische Personalisierung passt Empfehlungen in Millisekunden an Körpermaße, Hauttöne und Stilvorlieben an, erhöht die Cross-Selling-Wahrscheinlichkeit und reduziert den Warenkorbabbruch. Persistente Avatare erweitern diese Vorteile kanalübergreifend und stärken die Loyalitäts-Schwungräder. Zusammen festigen diese Ergebnisse die Personalisierung als unverzichtbares Merkmal, fördern tiefere Plattformausgaben und stützen die Expansion des Virtual Try On Markts.

Nachhaltigkeitsbezogene ESG-Scorecards fördern die Einführung

Umwelt-Scorecards beeinflussen die Genehmigung von Investitionsausgaben, da Vorstände die Vergütung von Führungskräften an messbare CO₂- und Abfallreduzierungen knüpfen. Virtuelles Bemusterung reduziert physische Prototypen um 50–70 %, wobei L'Oréal nach digitalen Farbtests 40 % weniger Verpackungsabfall meldete. Die Genauigkeit der Nachfrageprognosen verbessert sich, wenn Testdaten die Produktionsmengen beeinflussen und Überbestände reduzieren, die auf Deponien enden. Ratingagenturen berücksichtigen nun digitale Adoptionskennzahlen in ESG-Indizes und machen Virtual Try On-Implementierungen zu einem Signalmechanismus für den Kapitalmarkt. In Europa, wo die Umweltregulierung jährlich verschärft wird, beschleunigen diese Faktoren zusammen die Budgetzuweisung für immersive Visualisierung und stützen den Virtual Try On Markt bis 2030.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Grenzen der Rendering-Genauigkeit für diverse Körperformen | –2.8% | Global, ausgeprägter in vielfältigen Märkten | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionen für die Erstellung von 3D-Assets | –2.3% | Global; kleinere Einzelhändler am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der biometrischen Datenschutzbestimmungen | –1.9% | Europa und Nordamerika; globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Fragmentierte IP-Lizenzierung für Körperverfolgungsalgorithmen | –1.4% | Global; Technologiezentren konzentriert | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Grenzen der Rendering-Genauigkeit für diverse Körperformen

Trainingsdatensätze sind auf eng definierte Körpermorphologien ausgerichtet, was zu Fehldarstellungen bei Käufern mit großen Konfektionsgrößen und unterschiedlichen ethnischen Gesichtszügen führt, was die Kaufabsicht um bis zu 60 % senken kann. Präzisionsscanning – wie Materialises 10-Millionen-Punkt-Cloud-Modelle – schließt die Qualitätslücke, erfordert jedoch Rechenleistung und Bandbreite, die viele Massenmarkthändler noch nicht aufbringen können. Schlechte Erlebnisse bergen zudem Reputationsrisiken und lösen Reaktionen in sozialen Medien aus, die zögerliche Käufer abschrecken. Bis diverse Körperdatensätze ausgereift und die Hardwarekosten gesunken sind, wird dieses Hemmnis das CAGR-Potenzial in mehreren Regionen des Virtual Try On Markts dämpfen.

Hohe Anfangsinvestitionen für die Erstellung von 3D-Assets

Die Digitalisierung einer einzelnen Artikelnummer kann 500–5.000 USD kosten; der saisonale Wechsel in der Modeindustrie multipliziert diese Ausgaben und schmälert die Margen kleinerer Händler. Finanzierungsrunden wie die Kapitalerhöhung von CLO Virtual Fashion in Höhe von 34 Millionen USD unterstreichen die Kapitalintensität, die für den Aufbau von Asset-Bibliotheken erforderlich ist. Einige Einzelhändler bündeln nun Budgets auf gemeinsamen Plattformen, um Kosten zu amortisieren, aber die Fragmentierung bleibt bestehen, insbesondere außerhalb der 15 größten globalen Marken. Solange die generative KI-Mesh-Erstellung keine kommerzielle Qualität erreicht, werden der Investitionsdruck die Einführung des Virtual Try On Markts bei Einzelhändlern mit langen Produktsortimenten weiterhin belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwaredominanz treibt Integrationskomplexität voran

Software dominierte im Jahr 2024 mit 61,43 % des Umsatzes und prägte die Architektur der Integration des Virtual Try On Markts in Auftragsverwaltungssysteme. Passformempfehlungsmaschinen, API-Gateways und Computer-Vision-SDKs bleiben die zentralen Bausteine, während containerisierte Microservices die Cloud-Edge-Orchestrierung erleichtern. Hardware – Smart Mirror, Tiefenkameras und Lidars – erzeugt in Geschäften weiterhin Begeisterung, bleibt aber bei Skalierbarkeitsmetriken hinter Software zurück. Die Dienstleistungsschicht, die mit einer CAGR von 27,47 % wächst, monetarisiert laufende Modelloptimierung, verwaltetes SaaS-Hosting und Analyseoptimierung, was eine Verlagerung hin zu ergebnisbasierter Preisgestaltung unterstreicht.

Die Integrationskomplexität fördert eine wachsende Abhängigkeit von Spezialisten, die in mehreren Commerce-Backends, Zahlungs-APIs und Datenschutz-Frameworks zertifiziert sind. MySizeIDs vollständige Installation des FirstLook Smart Mirror verdeutlicht, wie POS-Integrationshürden den Dienstleistungsumsatz steigern. Gemeinsame 3D-Bibliotheken senken die marginalen Asset-Kosten und belohnen Plattformkonsolidierer, die Multi-Händler-Ökosysteme kuratieren. Diese Dynamiken bestätigen, dass der Wettbewerb im Ökosystem – nicht die Qualität einzelner Anbieter – die Marktanteilsverschiebungen im Virtual Try On Markt über den Prognosezeitraum bestimmen wird.

Nach Anwendung: Schuhwerkdynamik fordert die Führungsposition von Bekleidung heraus

Bekleidung behielt im Jahr 2024 einen Anteil von 47,64 % der Ausgaben dank chronischer Rücksendungsprobleme und gut entwickelter Körperscan-Algorithmen. Dennoch bedroht die prognostizierte CAGR von 26,89 % für Schuhwerk diese Führungsposition, da Nike, Adidas und Start-ups Fußscan-Daten mit Ganganalysen für biomechanisch präzise Größenbestimmung kombinieren. Beauty und Kosmetik stützen sich auf Echtzeit-Shader-Pipelines zur Abstimmung von Hauttönen, während Brillen auf Submillimeter-Gesichtsmessungen für die Linsenausrichtung setzen. Schmuck und Uhren, obwohl eine Nische, ermöglichen hochmargige Transaktionen, die fortschrittliche holografische Renderer rechtfertigen.

Die biomechanische Schicht für Schuhwerk erfordert Kraftmessplatten-Daten und Druckkarten-Analysen und setzt damit eine höhere technische Hürde als 2D-Kleiderüberlagerungen. Die Kolorimetrie-Herausforderungen im Beauty-Bereich fördern Innovationen bei spektralen Rendering-Engines, die sich von der Stoff-Physik unterscheiden. Diese Divergenz fragmentiert die Anbieterschaft und ermöglicht es vertikalspezifischen Champions, verteidigbare Nischen zu sichern. Da jeder Anwendungsfall einzigartige Anforderungen festigt, verlieren Einheitslösungen an Boden und stärken spezialisierte Lösungsansätze innerhalb des Virtual Try On Markts.

Nach Endnutzer: Widerstandsfähigkeit stationärer Geschäfte widerlegt digitale Annahmen

Stationäre Geschäfte entfielen im Jahr 2024 auf 63,19 % der Ausgaben und bewiesen, dass taktile Atmosphäre in Kombination mit Smart Mirrors die Konversion um 40 % gegenüber reinen mobilen AR-Lösungen steigert. Einzelhändler positionieren Umkleidekabinen nun als datengenierende Hubs und synchronisieren Avatar-Updates vor Ort mit E-Commerce-Profilen, um Omni-Channel-Synergien zu erschließen.

Virtuelle Geschäfte und E-Commerce-Plattformen, die mit einer CAGR von 27,94 % wachsen, setzen auf persistente Avatare, um soziale Einkaufsrituale nachzubilden und asynchrones kollaboratives Einkaufen zu unterstützen. Beide Kanäle entschlüsseln zunehmend gemeinsam die Kaufabsicht der Käufer: In-Store-Scans verfeinern die Online-Präzision, während Online-Stilboards die Bestandslokalisierung in Geschäften steuern. Anbieter, die eine konsistente Avatar-Übergabe zwischen den Kanälen ermöglichen, sind in der Lage, einen überproportionalen Marktanteil im Virtual Try On Markt zu gewinnen.

Nach Technologie: Avatar-Plattformen fordern die Dominanz von Spiegeln heraus

Smart Mirror und Kiosksysteme hielten im Jahr 2024 43,86 % des Umsatzes, da sie sich nahtlos in Einzelhandels-Renovierungszyklen einfügen und unmittelbare Steigerungsmetriken liefern. Avatar-gesteuerte digitale Zwillingsplattformen, die mit einer CAGR von 26,23 % wachsen, bedienen jedoch den Appetit der Creator Economy auf teilbare Looks und fördern die virale Markenverstärkung. 2D-KI-Überlagerungsmaschinen bieten kostengünstige Einstiegspfade, während vollständige 3D-AR-Suiten Premium-SaaS-Preise erzielen, die mit der Luxuspositionierung übereinstimmen.

Snaps Shopping-Linsen, die für 30 Millionen Ulta-Tests verantwortlich sind, verdeutlichen, wie Social-Media-Integrationen die Kurven der Kundenakquisitionskosten komprimieren. Echtzeit-Stoffsimulation, tiefenbasierte Verdeckung und physikalisch korrekte Beleuchtung bilden nun die Mindestanforderungen für Differenzierung. Da die Avatar-Realismus kinematische Standards erreicht, wird sich die Technologiepräferenz von statischen Kiosk-Endpunkten hin zu portablen, nutzereigenen Avataren verlagern – was langfristige Muster im Virtual Try On Markt neu gestaltet.

Geografische Analyse

Nordamerika entfiel im Jahr 2024 auf 37,66 % des Umsatzes aufgrund früher Unternehmenserprobungen, hoher verfügbarer Einkommen und ausgereifter E-Commerce-Logistik. Walmart, Sephora und Ulta führten landesweite Implementierungen durch und normalisierten virtuelle Passform-Workflows bei Mainstream-Verbrauchern. Regulatorische Gegenwind drohen jedoch, da Colorados Datenschutzgesetz für biometrische Daten von 2025 detaillierte Einwilligungsmechanismen vorschreibt, die Integrationszeitpläne verlängern könnten.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 26,19 % bis 2030, angetrieben durch mobile-first-Kaufverhalten und groß angelegte 5G-Rollouts. Chinas 150.000 AR/VR-Headset-Lieferungen im zweiten Quartal 2025 signalisieren eine wachsende Hardware-Bereitschaft. Japans Innovation-Studio-Spiegel und Südkoreas Investitionen von Display-Herstellern diversifizieren die Anbieterbasis und lokalisieren Lösungsangebote. Die kulturelle Vertrautheit mit Avatar-vermittelter Identität beschleunigt die Einführung zusätzlich, während staatliche Förderprogramme für die digitale Wirtschaft das Einzelhändler-Experimentieren risikoärmer machen.

Europa verzeichnet ein stetiges, aber compliance-geprägtes Wachstum. Die DSGVO fügt Kostenschichten hinzu, aber Nachhaltigkeitsimperative und Luxuspositionierung halten die Einführung auf Kurs. Frankreichs Acuitis erzielt 50 % Konversion bei 3D-gedruckten Fassungen und bestätigt die Preistoleranz für Präzisionspassform. Gesamteuropäische Einzelhändler nutzen die kanalübergreifende Avatar-Portabilität zur Harmonisierung von Beständen, müssen jedoch aufkommende KI-Governance-Gesetze berücksichtigen, die die Datenverarbeitungsrechte nach 2026 verändern könnten.

Wettbewerbslandschaft

Der Virtual Try On Markt bleibt fragmentiert; kein Anbieter überschreitet einen niedrigen zweistelligen Marktanteil, was Raum für Nischenchampions lässt. Etablierte Anbieter wie Perfect Corp, FittingBox und True Fit nutzen umfangreiche Einzelhandelskundenlisten und IP-Bestände, um ihre Führungsposition zu behaupten. Die Übernahme von Ditto durch FittingBox im Oktober 2023 verdeutlicht die Konsolidierungsökonomie, die zur Amortisierung von Datenbeschriftungs- und Patentlizenzierungskosten erforderlich ist.

Die Differenzierung konzentriert sich auf Rendering-Genauigkeit, Geschwindigkeit und Integrationsmodularität. Apples Patent für hybride Geometriemodellierung signalisiert das IP-Wettrüsten im Bereich Avatar-Realismus. Aufkommende Spezialisten zielen auf vertikale Lücken ab: Banuba für Beauty-Filter oder Volumental für Schuhwerk-Scans. Weißer Fleck besteht bei Möbeln und Autozubehör, wo Maßgenauigkeit auf hohe Warenkorbwerte trifft.

Die Lizenzkomplexität prägt den Marktzugang: Überlappende Patente bei Körperverfolgung und Mesh-Rekonstruktion zwingen Start-ups zu Kreuzlizenzierungen oder Fusionen und Übernahmen. Anbieter, die End-to-End-Stacks – Scanning, Simulation, Analyse – sichern, werden wahrscheinlich Marktanteile konsolidieren, da Einzelhändler Beschaffungseinfachheit anstreben. Im Zeitraum 2025–2030 wird die Wettbewerbsintensität voraussichtlich steigen, da Cloud-Hyperscaler AR-Toolkits bündeln, was die Margen komprimiert, aber die gesamte adressierbare Ausgaben ausweitet.

Marktführer der Virtual Try On-Branche

True Fit Corporation

Fit Analytics GmbH

Fits Me Ltd. (Rakuten Group)

Autumn Rock Limited (AstraFit)

Sizebay Internet Marketing Ltda.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Aeon Retail schloss den landesweiten Rollout von Perfect Corp AR-Make-up-Tests in 109 Filialen ab und deckte dabei 700 Artikelnummern ab

- August 2025: Tag Co. startete MISE-demo EYES, ein mehrsprachiges virtuelles Concierge-System für japanische Brillenketten

- Juni 2025: Innovation Studio installierte interaktive +PLUS MIRROR-Einheiten im LULUTI Harajuku und bietet KI-Farb- und Modediagnostik an

- Februar 2025: Acuitis führte Materialises Eyewear Fitting Suite in mehr als 100 französischen Filialen ein und verzeichnete eine Konversionsrate von 50 % bei 3D-gedruckten Fassungen

Berichtsumfang des globalen Virtual Try On Markts

| Software | Passformempfehlungsmaschinen |

| AR-Visualisierungs-SDKs | |

| Plattformen für die Verwaltung digitaler Assets | |

| Hardware | Smart Mirror |

| Tiefensensoren und Kameras | |

| AR-/MR-Head-Mounted-Displays | |

| Dienstleistungen | Integration und Beratung |

| Support und Wartung | |

| Verwaltetes SaaS-Hosting |

| Bekleidung |

| Brillen |

| Schuhwerk |

| Beauty und Kosmetik |

| Schmuck und Uhren |

| Stationäre Geschäfte |

| Virtuelle Geschäfte / E-Commerce-Plattformen |

| 2D-KI-Bildüberlagerungsmaschinen |

| 3D-Modell-AR-Anprobe |

| Smart-Mirror-/Kiosksysteme |

| WebAR und mobiles SDK |

| Avatar-basierte digitale Zwillingsplattformen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Software | Passformempfehlungsmaschinen | |

| AR-Visualisierungs-SDKs | |||

| Plattformen für die Verwaltung digitaler Assets | |||

| Hardware | Smart Mirror | ||

| Tiefensensoren und Kameras | |||

| AR-/MR-Head-Mounted-Displays | |||

| Dienstleistungen | Integration und Beratung | ||

| Support und Wartung | |||

| Verwaltetes SaaS-Hosting | |||

| Nach Anwendung | Bekleidung | ||

| Brillen | |||

| Schuhwerk | |||

| Beauty und Kosmetik | |||

| Schmuck und Uhren | |||

| Nach Endnutzer | Stationäre Geschäfte | ||

| Virtuelle Geschäfte / E-Commerce-Plattformen | |||

| Nach Technologie / Formfaktor | 2D-KI-Bildüberlagerungsmaschinen | ||

| 3D-Modell-AR-Anprobe | |||

| Smart-Mirror-/Kiosksysteme | |||

| WebAR und mobiles SDK | |||

| Avatar-basierte digitale Zwillingsplattformen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Virtual Try On Markt im Jahr 2025?

Der Markt erreichte im Jahr 2025 einen Wert von 15,18 Milliarden USD und verfolgt eine CAGR von 25,95 % in Richtung 48,10 Milliarden USD bis 2030.

Welche Anwendung wächst am schnellsten im Bereich Virtual Try-On?

Schuhwerk ist der Wachstumsführer mit einer CAGR von 26,89 %, da Fußscan- und Ganganalyse-Integrationen ausgereift sind.

Warum dominieren stationäre Geschäfte weiterhin die Einführung?

Smart Mirror steigern die In-Store-Konversion um etwa 40 %, und Einzelhändler nutzen Mitarbeiterunterstützung sowie taktile Validierung, um höhere Warenkorbwerte zu erzielen.

Welcher technologische Wandel wird die nächsten fünf Jahre prägen?

Avatar-basierte digitale Zwillingsplattformen werden voraussichtlich kioskorientierte Modelle ablösen und persistente, teilbare Darstellungen über alle Kanäle hinweg ermöglichen.

Wie unterstützen Virtual Try On-Tools ESG-Ziele?

Sie reduzieren physisches Bemusterung um bis zu 70 %, senken den Verpackungsabfall um 40 % und verfeinern Nachfrageprognosen zur Verringerung von Überproduktion.

Welche Region weist die schnellste Wachstumsperspektive auf?

Der asiatisch-pazifische Raum führt mit einer CAGR von 26,19 % bis 2030, gestützt durch mobile-first-Commerce-Kulturen und den Ausbau der 5G-Infrastruktur.

Seite zuletzt aktualisiert am: