Marktgröße und Marktanteil für automatische Fahrscheinerhebung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

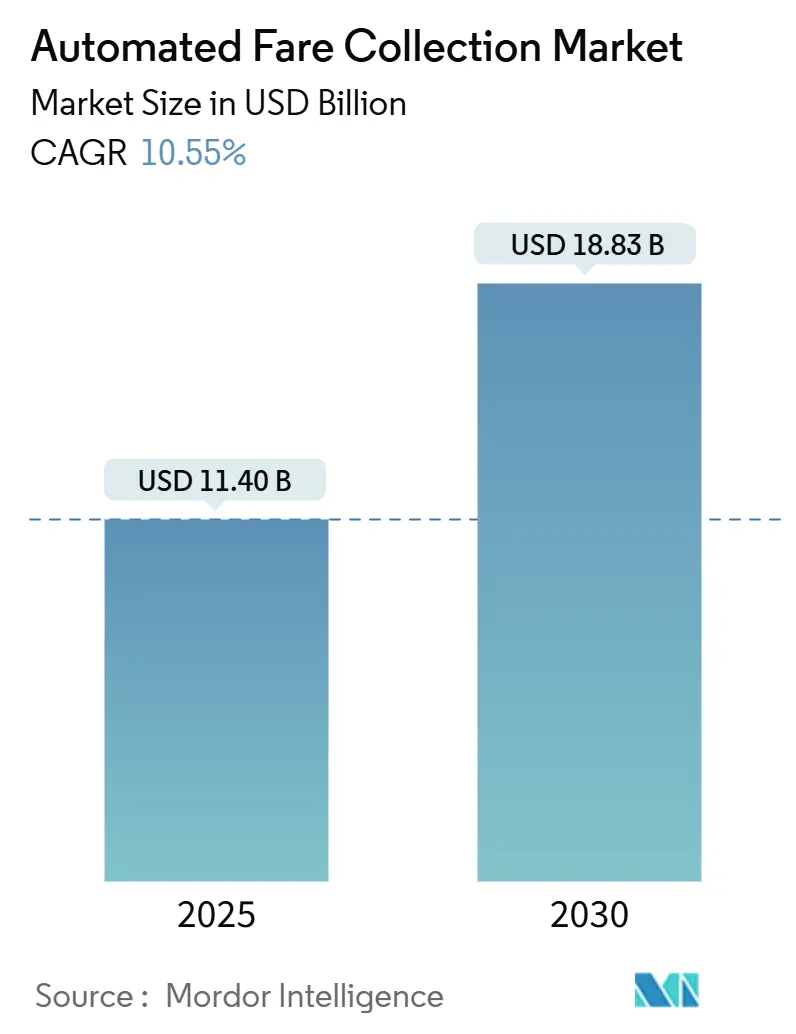

| Marktgröße (2025) | 11.40 Milliarden US-Dollar |

| Marktgröße (2030) | 18.83 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automatische Fahrscheinerhebung von Mordor Intelligence

Die Marktgröße für automatische Fahrscheinerhebung belief sich im Jahr 2025 auf 11,40 Milliarden USD und wird bis 2030 voraussichtlich 18,83 Milliarden USD erreichen, was einer CAGR von 10,55 % im Prognosezeitraum entspricht. Die wachsende Präferenz für berührungslose Zahlungen, nationale Vorgaben für offene EMV-Standards und die durch kontobasiertes Ticketing freigesetzten betrieblichen Effizienzgewinne beschleunigen die Einführungszyklen auf allen Kontinenten. Multimodale Integrationsprojekte bündeln Schiene, Bus, Maut und Parken in einheitlichen Back-Office-Plattformen, die es Verkehrsbetrieben ermöglichen, Fahrgastdatenanalysen zu monetarisieren und Fahrpreise in Echtzeit zu begrenzen. Anbieter erweitern ihr Angebot von Hardwareverkäufen auf „als Dienstleistung”-Modelle, die Software, vorausschauende Wartung und Kundenbetreuung in wiederkehrende Verträge einbinden und so langfristige Beziehungen zu Stadtbehörden festigen. Gleichzeitig umgehen Megastadtprojekte auf der grünen Wiese in Asien und Lateinamerika geschlossene Chipkartensysteme vollständig und legen von Beginn an mobile oder cloudbasierte Architekturen fest. Die zunehmende Fusionsaktivität, exemplarisch verdeutlicht durch den Kauf von Thales Ground Transportation Systems durch Hitachi Rail, zeigt, wie Skalierung und integrierte Portfolios zu entscheidenden Wettbewerbsvorteilen werden.

Wesentliche Erkenntnisse des Berichts

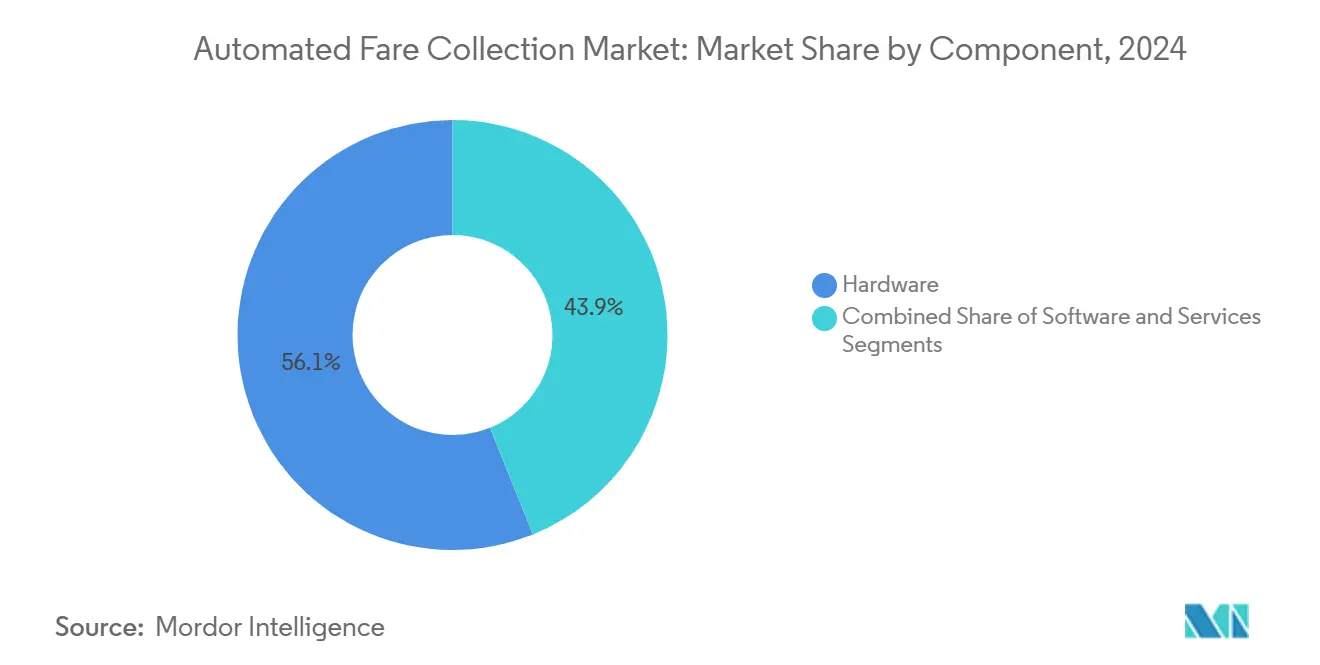

- Nach Komponente entfiel im Jahr 2024 ein Marktanteil von 56,1 % auf Hardware im Markt für automatische Fahrscheinerhebung, während Dienstleistungen bis 2030 mit einer CAGR von 12,1 % wachsen.

- Nach Technologie führten QR/Barcode-Lösungen im Jahr 2024 mit einem Umsatzanteil von 65,4 %; NFC wird bis 2030 voraussichtlich mit einer CAGR von 11,4 % wachsen.

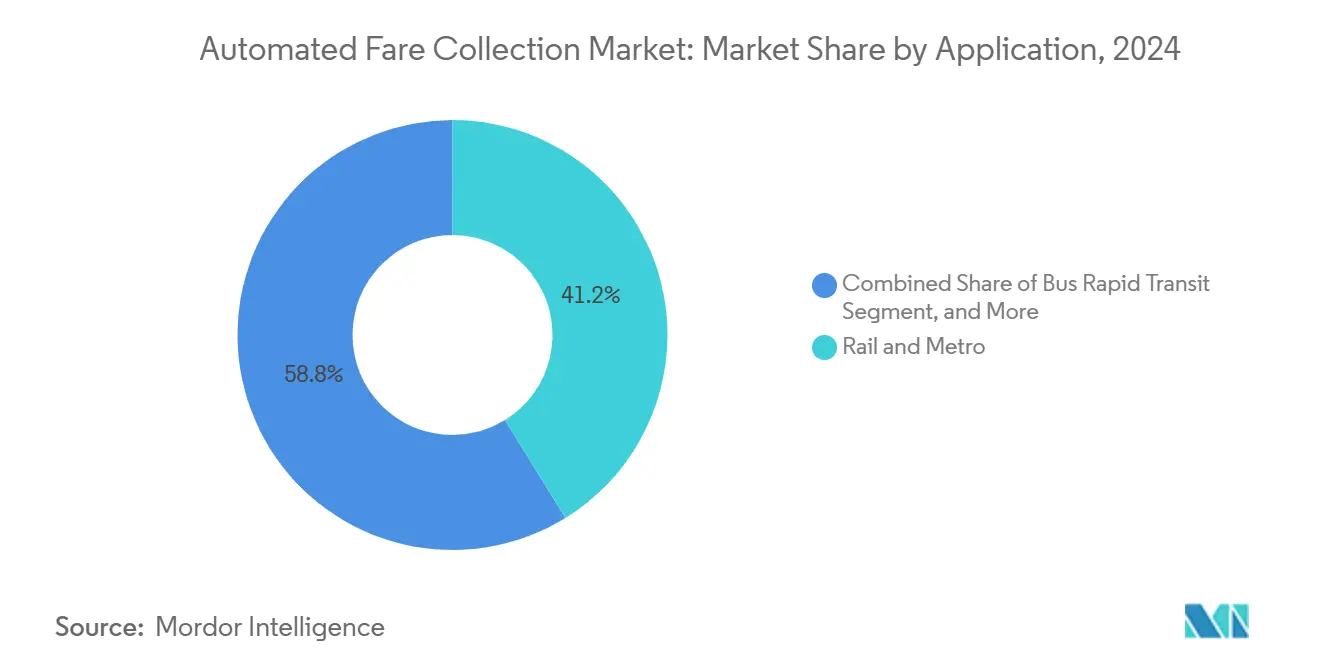

- Nach Anwendung entfielen im Jahr 2024 41,2 % der Marktgröße für automatische Fahrscheinerhebung auf Schienen- und U-Bahn-Systeme, und Bus Rapid Transit verzeichnet bis 2030 eine CAGR von 11,0 %.

- Nach Medium entfielen im Jahr 2024 68,5 % der Marktgröße für automatische Fahrscheinerhebung auf Chipkarten, und mobiles Ticketing verzeichnet bis 2030 eine CAGR von 11,7 %.

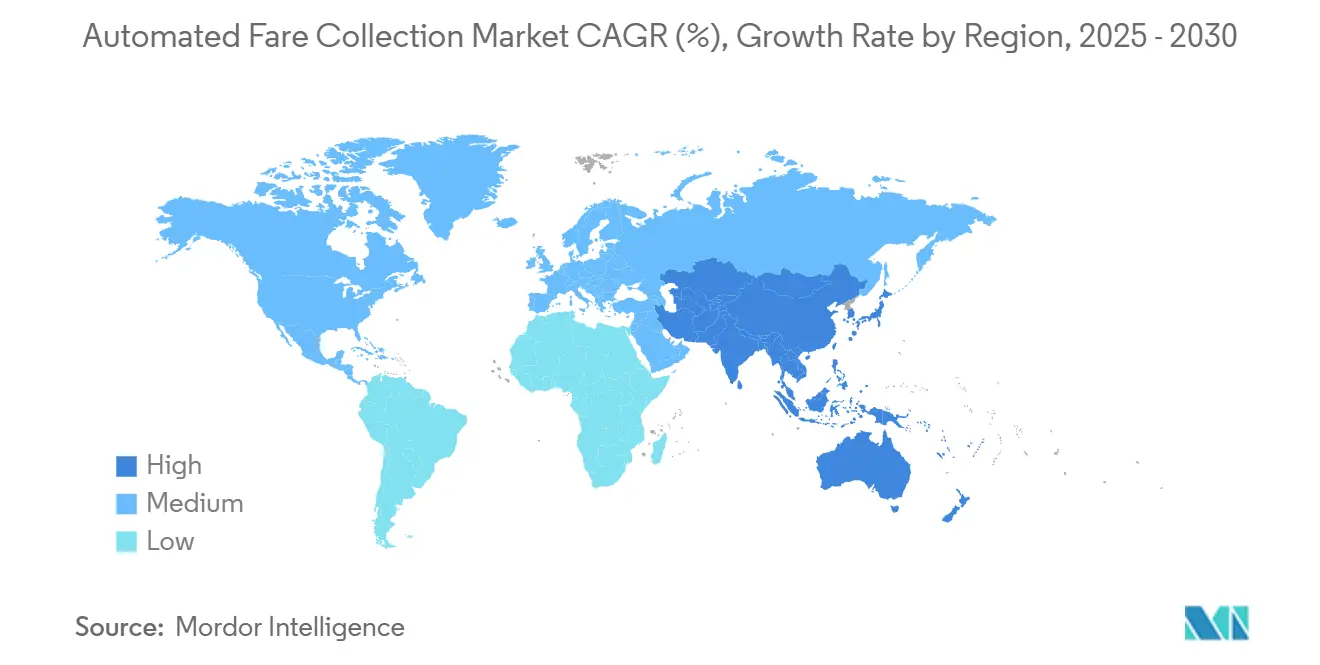

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Umsatzanteil von 37,6 %, während der asiatisch-pazifische Raum im Prognosezeitraum voraussichtlich eine CAGR von 10,8 % verzeichnen wird.

Globale Trends und Erkenntnisse im Markt für automatische Fahrscheinerhebung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Einführung multimodaler Chipkartensysteme im Verkehr | +2.1% | Global, mit frühen Gewinnen in Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rascher Ausbau des städtischen Schienenverkehrs in aufstrebenden Megastädten | +1.8% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Nationale Vorgaben für offene EMV-Zahlungen | +1.5% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf kontobasierte Ticketing-Architekturen | +1.3% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Verkehrsgebundene Treue- und Einzelhandelsprogramme | +0.9% | Nordamerika, Europa, ausgewählte Städte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte vorausschauende Wartung zur Senkung der Betriebskosten | +1.2% | Global, konzentriert in Hochdichtenetzen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Einführung multimodaler Chipkartensysteme

Städte bündeln Zahlungen für Schiene, Bus, Fähre, Maut und Parken in einheitlichen Geldbörsen, beseitigen Reibungsverluste beim Moduswechsel und fördern eine höhere Fahrgastzahl. Die Einführung eines einheitlichen 20-Baht-Tarifs für Elektrozüge in Bangkok im Jahr 2025 verdeutlicht den verhaltensbezogenen Vorteil von „Eine Stadt, eine Karte”-Konzepten, wobei Betreiber nach der Einführung einen Anstieg der modusübergreifenden Umstiege um 25–40 % melden. Einheitliche Systeme erfassen vollständige Reisedaten, die dynamische Tarifbegrenzungen und Nachfragesteuerungsanreize in Spitzenzeiten ermöglichen. Verkehrsbehörden gewinnen zudem Verhandlungsmacht gegenüber Einzelhandelspartnern, indem sie die Fahrhistorie mit Treueangeboten verknüpfen und so zusätzliche Einnahmequellen schaffen, die öffentliche Finanzierungslücken teilweise ausgleichen. Anbieter, die Hardware, Back-Office-Abrechnung und Kundenanalyse-APIs kombinieren können, sind in der Lage, jahrzehntelange Serviceverträge zu sichern, da Behörden von Kapitalinvestitionen auf ergebnisbasiertes Outsourcing umsteigen.

Rascher Ausbau des städtischen Schienenverkehrs in aufstrebenden Megastädten

Der Bau von Massenverkehrsmitteln beschleunigt sich in Asien, wo Indien allein 1.000 Kilometer U-Bahn-Strecke hinzugefügt hat und bis 2030 weitere 980 Kilometer im Bau anstrebt. Jede neue Linie legt von Beginn an Validatoren, Schranken und Back-Office-Plattformen fest und schafft so Chancen auf der grünen Wiese für den Markt für automatische Fahrscheinerhebung. Systeme müssen mehrsprachige Schnittstellen unterstützen, in nationale digitale Identitätsprogramme integriert werden und hybride Zahlungsmodelle für Fahrgäste ohne Bankkonto unterstützen. Anbieter, die modulare, cloudnative Tarifmaschinen liefern, erzielen Kosten- und Geschwindigkeitsvorteile gegenüber veralteten lokalen Systemen, die Schwierigkeiten bei der Skalierung haben.

Nationale Vorgaben für offene EMV-Zahlungen

Regierungen verkürzen die freiwillige Adoptionskurve, indem sie die Akzeptanz von kontaktlosem EMV im öffentlichen Verkehr gesetzlich vorschreiben. Das philippinische Verkehrsministerium schloss 2025 eine landesweite Einführung auf MRT-3, LRT-1 und LRT-2 ab und ermöglichte so sofortiges Einsteigen per Antippen mit GCash-Geldbörsen, Debitkarten und Kreditkarten.[1]Mastercard, "Städte nahtlos durchqueren," mastercardservices.com Nationale Vorgaben standardisieren Sicherheit, Back-Office-Abrechnung und Acquirer-Beziehungen, verkürzen Projektzeitpläne und katalysieren eine kontaktlose Durchdringung von 70–80 % innerhalb von 18 Monaten.

Umstieg auf kontobasierte Ticketing-Architekturen

Kontobasiertes Ticketing verlagert die Tariflogik in die Cloud und ermöglicht es Fahrgästen, jedes sichere Token, jede Karte, jedes Telefon oder Wearable zu verwenden, während Back-Office-Systeme automatisch Tarifbegrenzungen oder Ermäßigungen anwenden. Die Ready2Ride-Plattform von Pittsburgh Regional Transit, betrieben von Masabi, veranschaulicht, wie kontobasiertes Ticketing die Notwendigkeit entfällt, Tarifzonen vorab festzulegen, und dennoch den besten Tagespreis garantiert. Städte, die kontobasiertes Ticketing betreiben, berichten von Umsatzsteigerungen von 15–25 % durch reduzierte Tarifumgehung und datengestützte Preisanpassungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheits- und Datenschutzverletzungen | -1.4% | Global, konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Altsystemstandards in Busnetzen | -1.1% | Global, besonders ausgeprägt in Nordamerika | Mittelfristig (2–4 Jahre) |

| Investitionsdruck infolge von Haushaltskürzungen nach der COVID-19-Pandemie | -1.8% | Global, am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Geringe Durchdringung digitaler Zahlungen in Teilen Afrikas und Südasiens | -0.7% | Subsaharisches Afrika, ländliche Gebiete Südasiens | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheits- und Datenschutzverletzungen

Integrierte Zahlungssysteme aggregieren persönliche Identifikatoren, Fahrhistorien und Kartendaten und machen sie zu bevorzugten Zielen für ausgefeilte Angriffe. Aufsehenerregende Datenschutzverletzungen haben Behörden dazu veranlasst, 8–12 % der gesamten Projektbudgets für Cyberabwehr aufzuwenden, einschließlich PCI-DSS-Konformität, Ende-zu-Ende-Verschlüsselung und Penetrationstests. Datenschutzbeauftragte haben Behörden herausgefordert, die eine Rekonstruktion von Fahrhistorien mit minimalen Daten ermöglichen, was Regulierungsbehörden dazu veranlasst hat, die Datenspeicherungsregeln zu verschärfen. Das Versäumnis, diese Risiken anzugehen, kann neue Einführungen verzögern, Beschaffungszyklen verlängern und Versicherungsprämien erhöhen. Anbieter mit ISO-27001-Zertifizierung und Echtzeit-Bedrohungserkennungs-Dashboards werden bei Ausschreibungen zunehmend in die engere Wahl gezogen.

Investitionsdruck infolge von Haushaltskürzungen nach der Pandemie

Obwohl die Fahrgastzahlen in vielen US-amerikanischen und europäischen Systemen auf etwa 74 % des Niveaus von 2019 zurückgekehrt sind, liegen die Fahrkarteneinnahmen noch immer unter dem Vorkrisenniveau, was die Kapitalbudgets belastet. Betreiber bevorzugen nun schrittweise Upgrades, Software-Abonnements und Umsatzbeteiligungsmodelle gegenüber großen Vorabinvestitionen. Anbieter, die ergebnisbasierte Finanzierungsmodelle vorschlagen können, wie etwa Validator-„Hardware als Dienstleistung” oder betriebskostengebundene Wartungsverträge, sind besser positioniert, um Abschlüsse zu erzielen, als Wettbewerber, die Pauschalzahlungen verlangen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen erweitern wiederkehrende Umsatzmodelle

Hardware behielt im Jahr 2024 einen Umsatzanteil von 56,1 % dank Validatoren, Schranken und Fahrkartenautomaten, die physische Netzwerke verankern, doch Dienstleistungen wachsen bis 2030 mit einer CAGR von 12,1 %. Viele Verkehrsbehörden lagern nun Back-Office-Abrechnung, Geräteüberwachung und Datenanalyse aus und verlagern Risiken und Technologieaktualisierungszyklen auf Anbieter. Die Ticketing-als-Dienstleistung-Plattform von INIT kombiniert Cloud-Hosting, Fahrgastfluss-Dashboards und Callcenter-Support in einer einzigen Gebühr. Mit zunehmender Reife dieser Angebote wird die Marktgröße für automatische Fahrscheinerhebung im Bereich Dienstleistungen voraussichtlich bis Anfang der 2030er Jahre die Hardware übertreffen.

Wiederkehrende Verträge bieten Anbietern planbare Einnahmen und geben Behörden kontinuierliche Upgrades ohne störende Kapitalausschreibungen. Cloudnative Firmware-Updates verlängern die Lebensdauer von Schranken, und KI-gestützte Diagnosen reduzieren ungeplante Wartungen um bis zu 30 %, was einen positiven Kreislauf von Einsparungen schafft, die in fahrgastorientierte Innovationen reinvestiert werden. Dieser Wandel signalisiert eine langfristige Verschiebung im Markt für automatische Fahrscheinerhebung, bei der der Wert von Hardware zu verwalteten Ergebnissen migriert.

Nach Technologie: NFC gewinnt trotz QR-Dominanz

QR- und Barcodeformate hielten im Jahr 2024 einen Umsatzanteil von 65,4 %, da sie auf jeder Smartphone-Kamera funktionieren und ohne den Austausch von Schrankenlesern eingesetzt werden können. Dennoch steigen NFC-Transaktionen mit einer CAGR von 11,4 %, da Apple Pay, Google Wallet und Samsung Pay nahezu allgegenwärtig werden. Das MIFARE-2GO-Programm von NXP digitalisierte Seattles ORCA- und San Franciscos Clipper-Karten und ermöglicht so das Einsteigen per Antippen ohne Abstriche bei der AES-Sicherheit. Mit mehr als 40 zertifizierten Verkehrsanwendungen sichert die Technologie Behörden für die Zukunft ab und bewahrt gleichzeitig die Abwärtskompatibilität.

Rückläufige Magnetstreifenvolumina und aufkommende biometrische Pilotprojekte unterstreichen die übergreifende Modernisierungswelle. Moskaus auf Studierende ausgerichtetes Gesichtserkennung-Pilotprojekt verarbeitete innerhalb von Monaten über 550.000 Fahrten und deutet auf ein Nischenwachstum für kamerabasierte Validierung hin, wo Datenschutzbestimmungen dies erlauben. Anbieter, die Mehrformatleser anbieten, die innerhalb desselben Gehäuses zwischen QR und NFC wechseln können, profitieren von niedrigeren Gesamtbetriebskosten.

Nach Anwendung: Bus Rapid Transit beschleunigt sich

Schwere Schienen- und U-Bahn-Systeme erfassten im Jahr 2024 41,2 % der Ausgaben aufgrund ihres hohen Durchsatzes und komplexer entfernungsbasierter Tarife, doch Bus-Rapid-Transit-Korridore wachsen mit einer CAGR von 11,0 %. Flowbird installierte 185 Strada-StreetSmart-Fahrkartenautomaten für die jüngste Bus-Rapid-Transit-Erweiterung in Minneapolis und bestätigte damit, wie Stadtplaner weltweit Busspuren wegen ihrer Geschwindigkeit und Kosteneffizienz bevorzugen. Straßenmaut- und Parksegmente migrieren weiterhin in Richtung vollständig elektronischer Freiflusssysteme, wobei kamerabasierte Mautstraßen wie die niederländische A24 Mautstellen vollständig eliminieren.

Für Anbieter bietet Bus Rapid Transit Folgegeschäfte durch Validator-Nachrüstungen bei jeder Hinzufügung neuer Korridore, während Schienenverträge unregelmäßig und megagroß sind. Die modusübergreifende Konvergenz bedeutet auch, dass ein einziges Back-Office Schiene, Bus Rapid Transit und Fahrradverleih abgleichen kann, sodass Betreiber Tarifbegrenzungen im gesamten Markt für automatische Fahrscheinerhebung einführen können, ohne die Infrastruktur zu duplizieren.

Nach Medium: Mobiles Ticketing untergräbt die Vorherrschaft der Chipkarten

Chipkarten wickelten im Jahr 2024 68,5 % der Transaktionen ab, doch mobiles Ticketing wächst mit einer CAGR von 11,7 % schneller. Der Trusted Service Hub von Thales ermöglicht es Behörden, bestehende Karten in sichere Elemente auf Smartphones zu tokenisieren, was zwischen 2022 und 2027 zu einem Anstieg des mobilen Transaktionswerts um 200 % führt.[2]Thales Group, "Mobiles Ticketing und Zahlung für den öffentlichen Verkehr," thalesgroup.com Wearables nehmen eine Nische ein, sind jedoch bei jüngeren Pendlern beliebt, gestärkt durch kontaktlose Verkehrsanreize, die mit Fitnessgeräten gebündelt werden.

Mobile Token ergänzen kontobasierte Architekturen und ermöglichen dynamische Rabatte und sofortige Kartensperrung ohne Rückruf von Plastikkarten. Da die Smartphone-Durchdringung in den meisten Regionen 80 % übersteigt, erwägen Behörden nun, die Kartenausgabe insgesamt zu reduzieren, um Plastikmüll und Logistikkosten zu senken.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Umsatzanteil von 37,6 %, bedingt durch großangelegte Ersatzprojekte wie SEPTAs Key-2.0-Projekt im Wert von 211 Millionen USD, das virtuelle Karten, Tarifbegrenzungen und Gleichstellungspreise bündelt. Trotz des Fiskaldrucks durch Fahrgastzahlen bei 74 % des Niveaus von 2019 stellt der Infrastructure Investment and Jobs Act mehrjährige Kapitalströme bereit und sichert so stetige Beschaffungspipelines. Staatliche Vorgaben für die Akzeptanz offener EMV-Zahlungen in Chicago, Miami und Dallas werden die Marktgröße für automatische Fahrscheinerhebung voraussichtlich weiter vergrößern.

Der asiatisch-pazifische Raum stellt das am schnellsten wachsende Cluster dar und wächst mit einer CAGR von 10,8 %, bedingt durch den raschen U-Bahn-Ausbau und smartphone-orientierte Zahlungskulturen. Indiens Netz befördert bereits täglich 10,2 Millionen Fahrgäste auf 1.010 Kilometern und integriert QR, NFC und UPI-Echtzeitzahlungen in denselben Validatoren. Hanoi und Ho-Chi-Minh-Stadt in Vietnam haben vollständig offene Systeme eingeführt, die automatisch zwischen Bankkarten und elektronischen Geldbörsen wechseln, und zeigen damit, wie aufstrebende Märkte veraltete Stufen überspringen. Diese Sprünge schaffen fruchtbaren Boden für Anbieter, die modulare, cloudgehostete Back-Offices mit ISO-20022-Zahlungsgateways liefern können.

Europa verfolgt die Harmonisierung über nationale Systeme wie das niederländische OVpay, wo kontaktlose Bankkarten bereits 15,2 % der Fahrten ausmachen. Die Strategie von Transport Scotland aus dem Jahr 2024 legt einen integrierten Ticketing-Fahrplan fest, der Schiene, Bus und Fähre über eine einzige intelligente Zahlungsinfrastruktur koordiniert.[3]Transport Scotland, "Strategie für intelligentes, digitales und integriertes Ticketing und Zahlungen," transport.gov.scot Gleichzeitig setzen Städte im Nahen Osten und in Afrika schlüsselfertige Metro-plus-Bus-Rapid-Transit-Pakete ein, die durch Staatsfonds und multilaterale Banken finanziert werden. Insgesamt sichern diese Dynamiken dem Markt für automatische Fahrscheinerhebung diversifizierte Wachstumsquellen statt einer Abhängigkeit von einer einzigen Region.

Wettbewerbslandschaft

Das Anbieterfeld ist mäßig fragmentiert, tendiert jedoch zur Konsolidierung. Die Übernahme von Thales GTS durch Hitachi Rail schuf ein multimodales Kraftpaket im Wert von 7,3 Milliarden EUR, das 51 Länder umspannt und über End-to-End-Kompetenzen in den Bereichen Signaltechnik, Tarif und Cybersicherheit verfügt. Cubic Transportation Systems schwenkte auf eine Geschäftseinheit für offene Systeme um, um Marktanteile in reifen Märkten zu verteidigen, in denen die Akzeptanz von Bankkarten nicht verhandelbar ist, während Masabi Cloud-Abonnements nutzt, um mittelgroße Städte zu einem Einführungspreis von unter 2 Millionen USD zu erschließen.

Die Differenzierung hängt nun von Cyberresilienz, API-Offenheit und der Fähigkeit ab, Mobilität-als-Dienstleistung-Orchestrierung auf Basis von Kerntarifmaschinen zu bündeln. Cloudnative Anbieter werben mit 99,99 % Verfügbarkeits-SLAs und rollierenden Funktionsupdates alle sechs Wochen, im Gegensatz zu den mehrjährigen Releasezyklen von Legacy-Integratoren. Hardware-Spezialisten erfinden sich entweder als Gerät-plus-Plattform-Anbieter neu oder veräußern Bereiche, um sich auf Nischen-Validatoren zu konzentrieren. Start-ups, die auf tarifgebundene Werbung und Kohlenstoffgutschrift-Monetarisierung abzielen, bleiben Akquisitionskandidaten, da etablierte Unternehmen nach zusätzlichen Einnahmehebeln suchen.

Die Auswahlkriterien der Behörden für Anbieter gewichten zunehmend Nachhaltigkeit und verlangen Recyclingfähigkeitsnachweise für Schranken und Kassensysteme sowie Netto-Null-Fahrpläne neben traditionellen Kosten- und Leistungskennzahlen. Insgesamt legen diese Trends nahe, dass der Markt für automatische Fahrscheinerhebung agile, gut kapitalisierte Anbieter belohnen wird, die in der Lage sind, den gesamten Lebenszyklus von der Einführung bis zur Datenanalyse zu verantworten.

Marktführer in der Branche für automatische Fahrscheinerhebung

Thales Group

NXP Semiconductors

Omron Corporation

NEC Corporation

Infineon Technologies AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die Land Bank of the Philippines startete ein Pilotprojekt für ein automatisches Fahrscheinerhebungssystem für MRT-3, das EMV-Zahlungen ermöglicht und als Zahlungsgateway-Integrator für landesweite Abrechnungen fungiert.

- Juli 2025: Das philippinische Verkehrsministerium schloss die landesweite Einführung offener EMV-Zahlungen auf Schienenstrecken ab, mit geplanter Erweiterung auf Straßenfahrzeuge.

- Juni 2025: Madisons Metro Transit aktivierte offene Zahlungen mit Masabi und ermöglicht es Fahrgästen, jede kontaktlose Karte oder Geldbörse zu nutzen.

- Mai 2025: Die Metro Bến Thành–Suối Tiên in Ho-Chi-Minh-Stadt führte eine Plattform für automatische Fahrscheinerhebung ein, die Einzelfahrten und Mehrtagespässe anbietet.

Globaler Berichtsumfang des Marktes für automatische Fahrscheinerhebung

| Hardware |

| Software |

| Dienstleistungen |

| Magnetstreifen |

| Nahfeldkommunikation (NFC) |

| QR / Barcode |

| Andere Technologien |

| Schiene und U-Bahn |

| Bus Rapid Transit |

| Straßenmaut |

| Parken |

| Andere Anwendungen |

| Chipkarten |

| Mobiles Ticketing |

| Wearables |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Technologie | Magnetstreifen | ||

| Nahfeldkommunikation (NFC) | |||

| QR / Barcode | |||

| Andere Technologien | |||

| Nach Anwendung | Schiene und U-Bahn | ||

| Bus Rapid Transit | |||

| Straßenmaut | |||

| Parken | |||

| Andere Anwendungen | |||

| Nach Medium | Chipkarten | ||

| Mobiles Ticketing | |||

| Wearables | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für automatische Fahrscheinerhebung bis 2030 erreichen?

Der Markt für automatische Fahrscheinerhebung wird bis 2030 voraussichtlich 18,83 Milliarden USD erreichen und mit einer CAGR von 10,55 % wachsen.

Welche Komponente wächst in automatischen Fahrscheinerhebungssystemen am schnellsten?

Dienstleistungen, einschließlich Software, verwalteter Wartung und Analytik, wachsen mit einer CAGR von 12,1 %, da Behörden auf Abonnementmodelle umsteigen.

Warum sind EMV-Vorgaben für Verkehrsbetriebe wichtig?

Nationale EMV-Vorgaben standardisieren Hardware, verkürzen Einführungszeiten und treiben die kontaktlose Akzeptanz innerhalb von 18 Monaten auf 70–80 %.

Wie schnell wächst die NFC-Technologie im Vergleich zu QR-Codes?

NFC-basierte Fahrpreiszahlungen werden bis 2030 voraussichtlich mit einer CAGR von 11,4 % wachsen und damit die Lücke zur aktuellen Dominanz von QR schließen.

Welche Region wächst im Bereich automatische Fahrscheinerhebung am schnellsten?

Der asiatisch-pazifische Raum führt mit einer CAGR von 10,8 %, angetrieben durch großangelegte U-Bahn-Erweiterungen und smartphone-orientierte Zahlungskulturen.

Welchen Effekt hat kontobasiertes Ticketing auf die Einnahmen von Verkehrsbetrieben?

Behörden, die kontobasiertes Ticketing einführen, berichten von 15–25 % höheren Fahrpreiseinnahmen durch optimierte Preisgestaltung und reduzierte Tarifumgehung.

Seite zuletzt aktualisiert am: