Marktgröße und Marktanteil für automatisierte Flüssigkeitshandhabungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

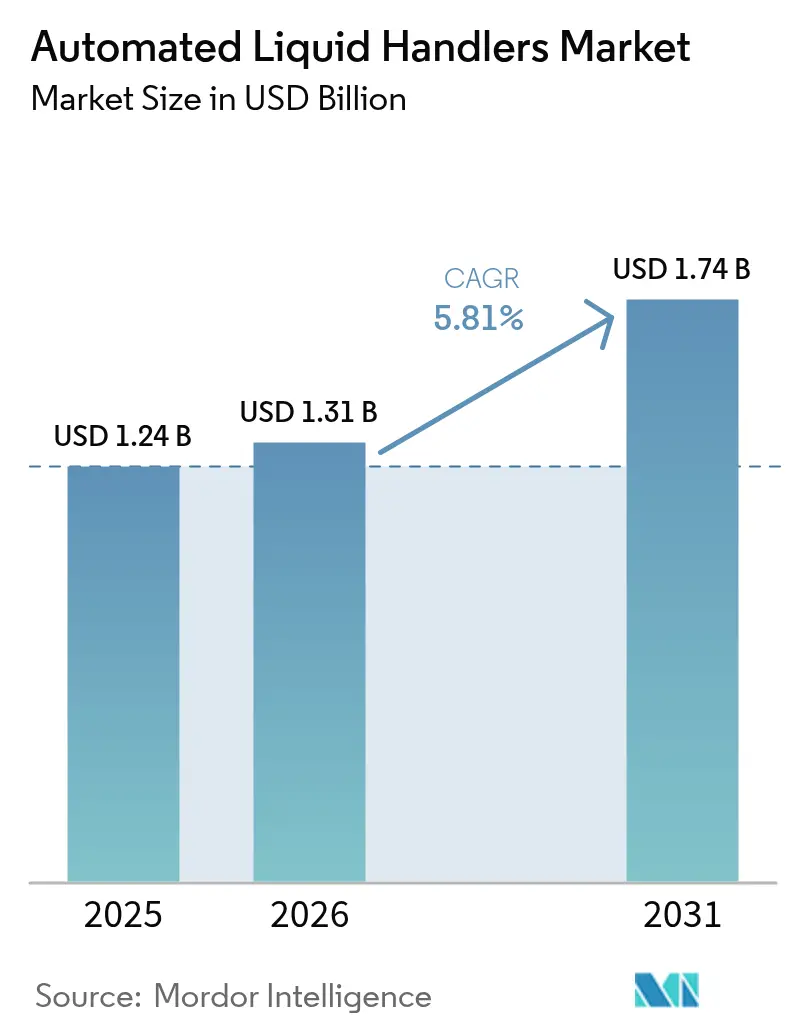

| Marktgröße (2026) | 1.31 Milliarden US-Dollar |

| Marktgröße (2031) | 1.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.81% CAGR |

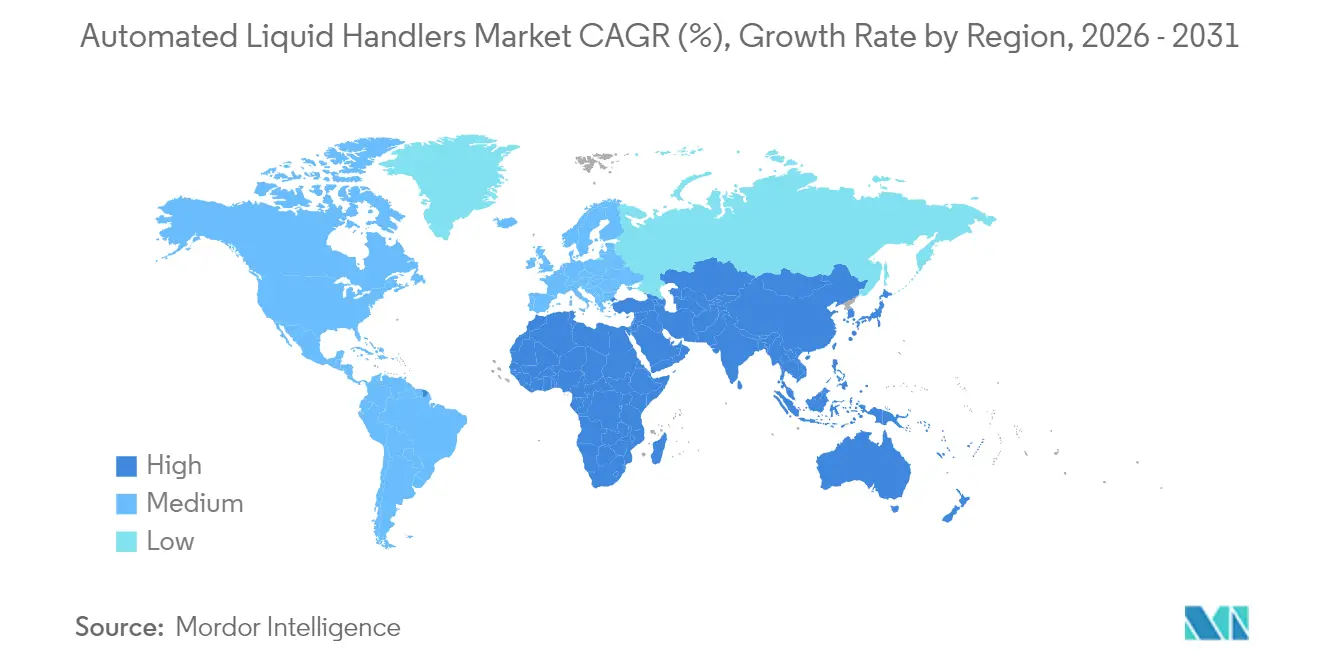

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

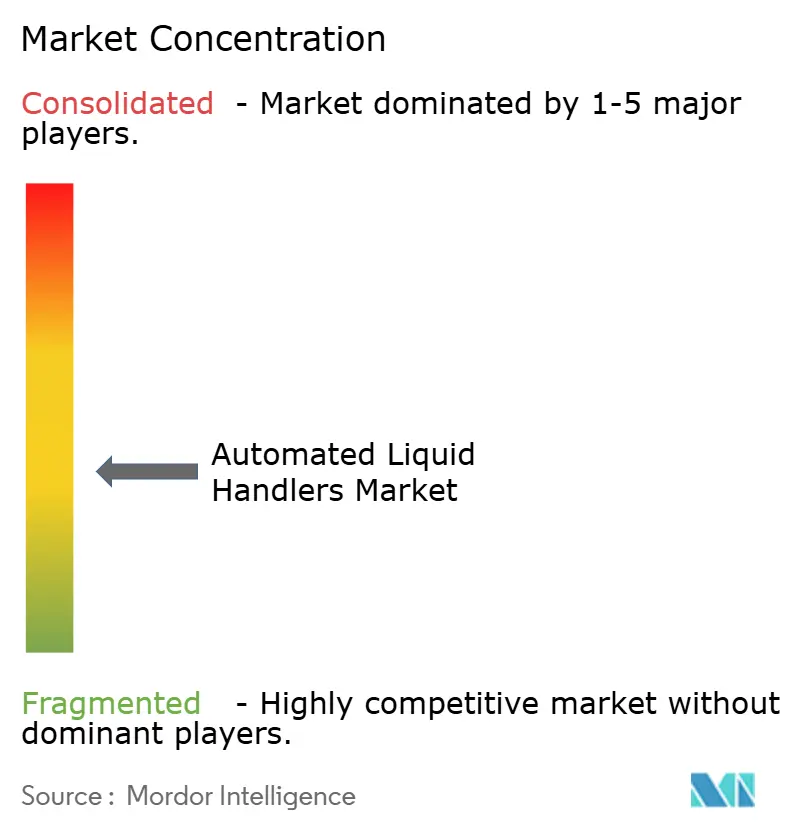

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automatisierte Flüssigkeitshandhabungsgeräte von Mordor Intelligence

Die Marktgröße für automatisierte Flüssigkeitshandhabungsgeräte wird voraussichtlich von 1,24 Milliarden USD im Jahr 2025 auf 1,31 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,81 % über den Zeitraum 2026–2031 einen Wert von 1,74 Milliarden USD erreichen. Der stetige Anstieg spiegelt den Druck zur Schaffung großer molekulardiagnostischer Kapazitäten, die rasche Einführung KI-gesteuerter Laborplattformen und den Wechsel von der manuellen Pipettierung zur robotergestützten Präzision wider. Hardware-Upgrades, die die Bibliotheksvorbereitung in genomischen Hochdurchsatz-Workflows von Stunden auf Minuten verkürzen, verleihen dem Markt weiteren Schwung. Die Nachfrage wird auch durch Systeme mit mittlerem Durchsatz gestützt, die dem täglichen Probenvolumen der meisten klinischen und Forschungslabore entsprechen und dem Markt für automatisierte Flüssigkeitshandhabungsgeräte eine belastbare Grundlage aus wiederkehrenden Verbrauchsmaterialumsätzen verleihen. Aufkommende staatliche Förderung im asiatisch-pazifischen Raum und stetige Ersatzzyklen in Nordamerika sorgen für eine hohe langfristige Planungssicherheit.

Wichtigste Erkenntnisse des Berichts

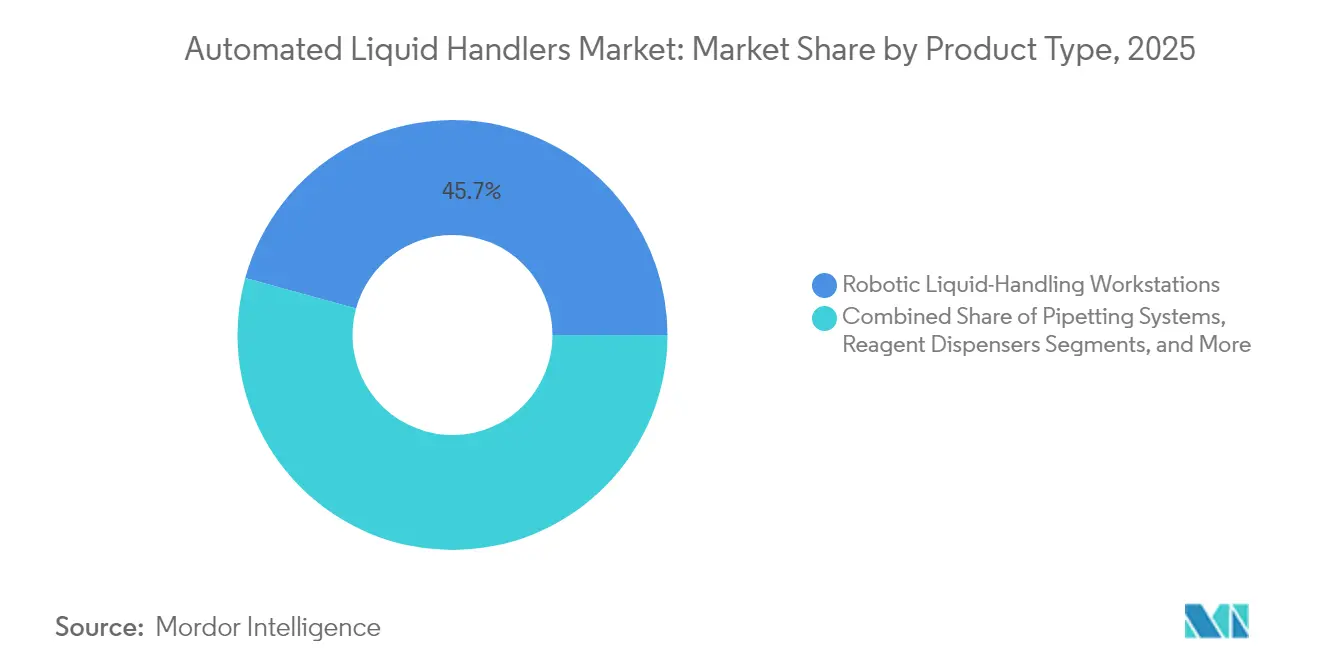

- Nach Produkttyp erfassten robotergestützte Workstations im Jahr 2025 einen Marktanteil von 45,72 % am Markt für automatisierte Flüssigkeitshandhabungsgeräte, während Software und Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 7,59 % wachsen werden.

- Nach Durchsatzkapazität hielten Systeme mit mittlerem Durchsatz im Jahr 2025 einen Anteil von 53,12 % an der Marktgröße für automatisierte Flüssigkeitshandhabungsgeräte; Hochdurchsatzeinheiten werden bis 2031 voraussichtlich mit einer CAGR von 6,21 % wachsen.

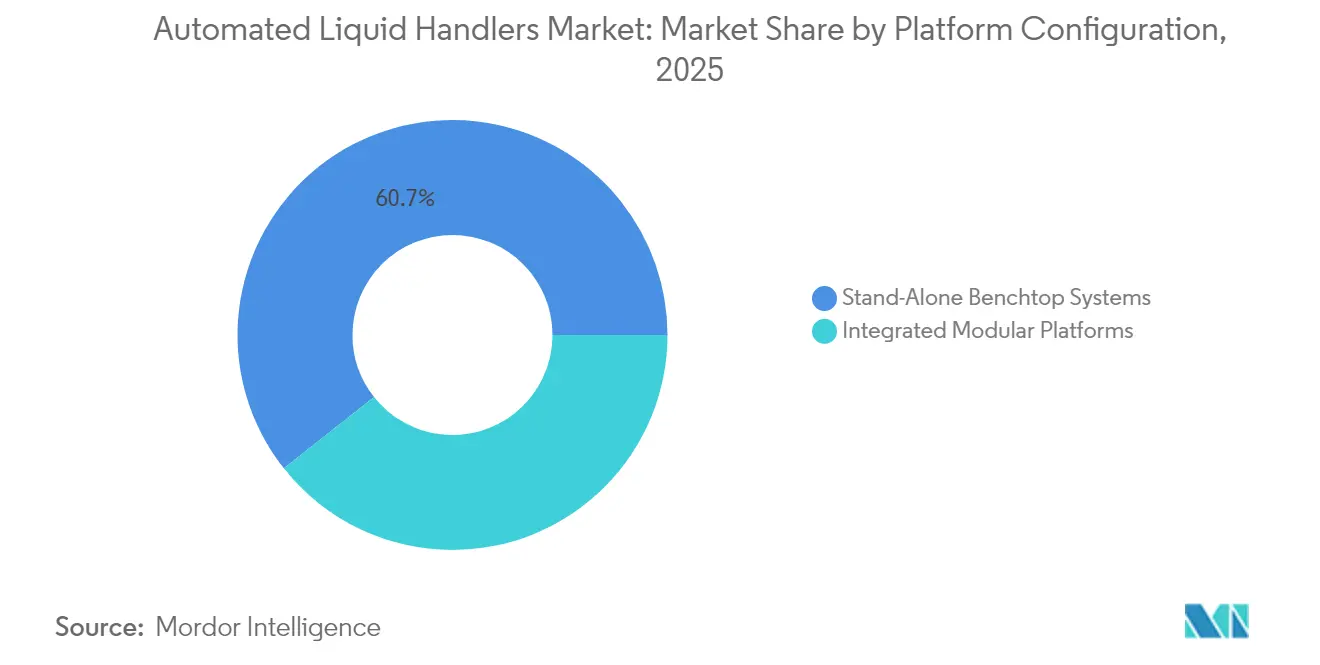

- Nach Plattformkonfiguration entfielen im Jahr 2025 auf eigenständige Tischgeräte 60,65 % des Marktanteils, während modulare Systeme voraussichtlich mit einer CAGR von 8,02 % wachsen werden.

- Nach Anwendung führte die Wirkstoffforschung im Jahr 2025 mit einem Anteil von 34,45 % an der Marktgröße für automatisierte Flüssigkeitshandhabungsgeräte, und die Genomik schreitet bis 2031 mit einer CAGR von 6,62 % voran.

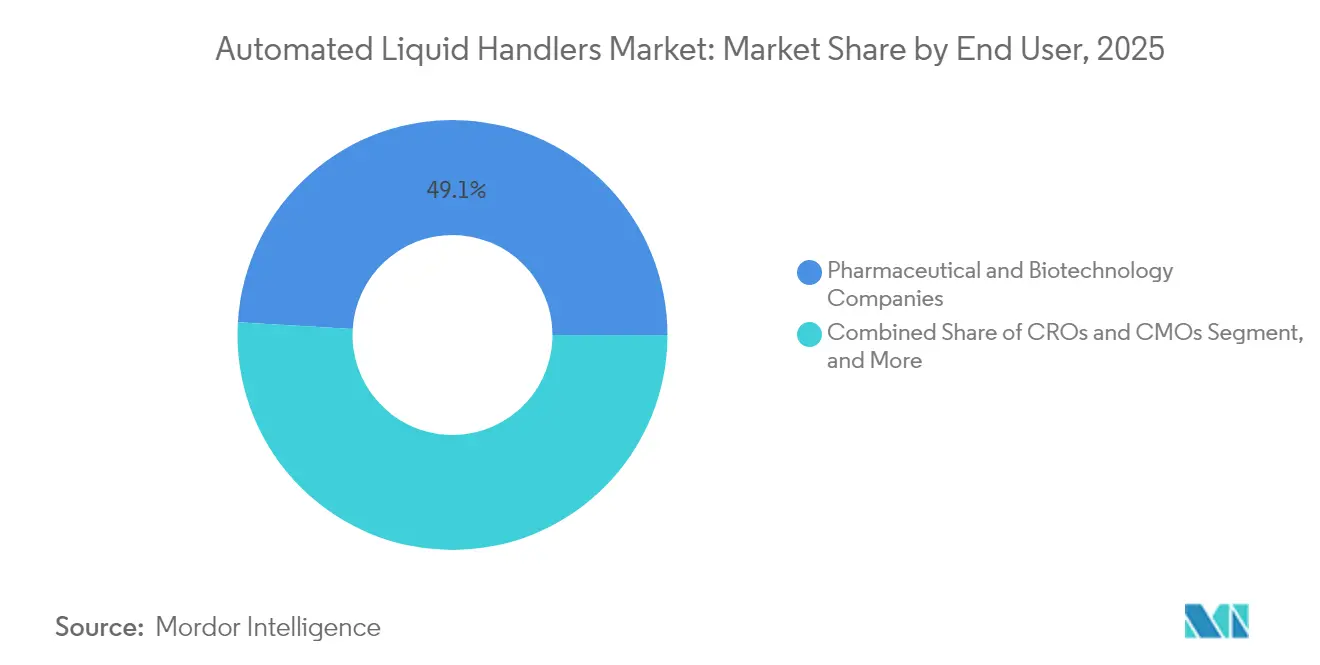

- Nach Endnutzer hielten Pharma- und Biotechnologieunternehmen einen Anteil von 49,05 %, während CROs und CMOs die höchste prognostizierte CAGR von 9,08 % aufwiesen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 38,10 %; der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 6,82 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für automatisierte Flüssigkeitshandhabungsgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Durchsatzanforderungen beim genomischen Hochvolumen-Screening | +1.2% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Einführung miniaturisierter Assay-Formate zur Senkung der Reagenzienkosten | +0.8% | Globale Pharma-Zentren | Langfristig (≥ 4 Jahre) |

| Integration mit KI-gesteuerten Plattformen zur Wirkstoffforschung | +1.5% | Nordamerika, EU, APAC | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der personalisierten Medizin mit Anforderungen an hochpräzise Handhabung | +0.9% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Dauerhafte molekulardiagnostische Kapazität nach COVID-19 | +0.7% | Globale Referenzlabore | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderung für automatisierte Bioprozesse | +1.1% | APAC-Kernregion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration mit KI-gesteuerten Plattformen zur Wirkstoffforschung zur Beschleunigung der Hit-to-Lead-Zeiträume

Automatisierte Workstations, die mit Algorithmen des maschinellen Lernens kombiniert werden, führen nun iterative Design-Ausführungs-Analyse-Schleifen ohne menschliches Eingreifen durch. Mit 19F-NMR-Sensoren ausgestattete Roboter können 21 Reaktionen parallel auswerten und ermöglichen es Forschungsteams, Hit-to-Lead-Zyklen um 75 % zu verkürzen.[1]Korea Advanced Institute of Science and Technology, "KI verändert die Entwicklung neuer Medikamente," phys.org Fallstudien bei AstraZeneca und Weill Cornell zeigen, dass diese geschlossenen Systeme die Vorhersagegenauigkeit für synergistische Verbindungen verbessern und gleichzeitig granulare Assay-Metadaten erfassen, die Deep-Learning-Modelle speisen. Die Zeitersparnis und der Datenreichtum schlagen sich direkt in früheren Patentanmeldungen und einer besseren Wahrscheinlichkeit des klinischen Erfolgs nieder, wodurch der Markt für automatisierte Flüssigkeitshandhabungsgeräte fest mit der pharmazeutischen Digitalisierung verbunden bleibt.

Wachsende Durchsatzanforderungen beim genomischen Hochvolumen-Screening (Nordamerika)

US-amerikanische Referenzlabore, die während der Pandemie aufgestockt wurden, verarbeiten heute täglich Tausende klinischer Genome. Robotergestützte Pipettierlösungen wie der Biomek Echo One reduzieren die Probenvorbereitung von zwei Stunden auf 10 Minuten. Die zugrunde liegende Wirtschaftlichkeit belohnt Labore, die die Kosten pro Sequenzierung unter 100 USD drücken können, was nur bei vollständig automatisierten Workflows möglich ist. Da Versicherer die Erstattung für Sequenzierung der nächsten Generation ausweiten, werden Hochkapazitätssysteme zur Standardanschaffung und festigen die nordamerikanische Führungsposition im Markt für automatisierte Flüssigkeitshandhabungsgeräte.

Einführung miniaturisierter Assay-Formate zur Senkung der Reagenzienkosten

Der Wechsel von 96-Well- auf 384-Well-Platten reduziert den Reagenzienverbrauch um bis zu 80 % und ermöglicht Tausende von Screenings pro Tag bei moderaten Budgets.[2]Saurabh Vyawahare et al., "Miniaturisierung biologischer Assays," Chemistry & Biology, doi.org Mikrofluidische Tröpfchenplattformen gehen noch weiter und ermöglichen millionenfache Volumenreduzierungen, die Einzelzell-Assays im großen Maßstab erschließen. Diese Einsparungen setzen Kapital für Software-Upgrades und Verträge zur vorausschauenden Wartung frei, was die Nachfrage nach präzisen robotergestützten Dispensern ankurbelt und den Markt für automatisierte Flüssigkeitshandhabungsgeräte auf Kostendämpfungsdruck reagieren lässt.

Ausweitung der personalisierten Medizin als Treiber für hochpräzise Flüssigkeitshandhabung

Begleitdiagnostika erfordern präzise Transfers im Submikroliter-Bereich, um die Assay-Genauigkeit zu gewährleisten. Europa und die USA schreiben rückverfolgbare Proben-Workflows vor, und Regulierungsbehörden betrachten robotergestützte Plattformen als den sichersten Weg zur Reproduzierbarkeit. Krankenhäuser, die Tumorsequenzierung in Standard-Onkologiepanels integrieren, bevorzugen cloud-verbundene Roboter, die Ergebnisse an elektronische Patientenakten zurückübermitteln. Dieser klinische Bedarf stärkt die Einführung von Systemen mit mittlerem Durchsatz und verankert die Automatisierung tiefer in der Routineversorgung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten für flexible Deck-Workstations | –0.9% | Aufstrebende APAC-Märkte, MEA, LatAm | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke in Programmierung und Wartung | –1.1% | Global, akut in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Risiken der Kreuzkontamination von Proben bei hochviskosen Flüssigkeiten | –0.4% | Global, prozessintensive Labore | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Integration von Legacy-LIMS in großen Pharmaunternehmen | –0.6% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten für flexible Deck-Workstations in Schwellenmärkten

Einfuhrzölle und mehrstufige Distribution erhöhen die Listenpreise um bis zu 116 %, wodurch ein System im Wert von 350.000 USD in Teilen Afrikas über 750.000 USD kostet. Fördermittel decken selten Schulungs- oder Wartungskosten ab, sodass Labore mit unerschwinglichen Serviceverträgen konfrontiert sind. Das Ergebnis ist eine wachsende Kompetenzlücke, die Schwellenmärkte vom Ausschluss aus globalen Genomik-Konsortien bedroht und den Markt für automatisierte Flüssigkeitshandhabungsgeräte in diesen Regionen dämpft.

Qualifikationslücke in der Programmierung und Wartung von Robotersystemen

69 % der Stellenanzeigen im Bioprozessbereich verlangen inzwischen Automatisierungskenntnisse, doch universitäre Programme hinken dem Bedarf der Industrie hinterher. Ohne Python-Scripting- oder Protokoll-Builder-Kenntnisse nutzen Techniker erweiterte Funktionen nicht aus, was den erwarteten ROI mindert. Anbieter reagieren mit Low-Code-Oberflächen und Fernwartungsabonnements, doch ein struktureller Fachkräftemangel bleibt bestehen und dämpft das Potenzial des Marktes für automatisierte Flüssigkeitshandhabungsgeräte, bis die Berufsausbildungslehrpläne aufgeholt haben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Software-Integration treibt künftiges Wachstum

Robotergestützte Workstations stellen den größten Anteil am Markt für automatisierte Flüssigkeitshandhabungsgeräte dar und hielten im Jahr 2025 einen Marktanteil von 45,72 %, da Labore nach wie vor mechanische Präzision für reproduzierbare Pipettierung priorisieren. Software und Dienstleistungen werden jedoch mit einer CAGR von 7,59 % wachsen, da KI-Module, die Läufe planen und den Spitzenverbrauch vorhersagen, sofortige Kosteneinsparungen liefern. Eine wachsende installierte Basis von Robotern sichert einen wiederkehrenden Strom von Verbrauchsmaterialien, und schmierstoffinfundierte Spitzen reduzieren den Übertrag bei viskosen Proben.

Der Produktmix verlagert sich hin zu Plattformlizenzen, die Workflow-Bibliotheken und Cloud-Analysen freischalten. Anbieter bündeln nun Abonnement-Dashboards, die die Betriebszeit überwachen und Anomalien melden, was die Software-Erlöse weiter steigert. Dieser Wandel verändert die Wettbewerbsdynamik, fördert Ökosystem-Partnerschaften und macht Code-Bibliotheken zu einem zentralen Differenzierungsmerkmal im Markt für automatisierte Flüssigkeitshandhabungsgeräte.

Nach Durchsatzkapazität: Hochvolumen-Verarbeitung beschleunigt sich

Systeme mit mittlerem Durchsatz, die 100–1.000 Proben pro Lauf verarbeiten, machten im Jahr 2025 53,12 % der Marktgröße für automatisierte Flüssigkeitshandhabungsgeräte aus. Sie entsprechen den typischen Chargenvolumina in klinischen Laboren und mittelgroßen Biotechnologieunternehmen und bieten eine ausgewogene Kombination aus Geschwindigkeit und Preis. Hochdurchsatzeinheiten, die mehr als 1.000 Proben verarbeiten, verzeichnen die schnellste CAGR von 6,21 %, dank großer Screening-Kampagnen in der Wirkstoffforschung, die täglich mehr als 100.000 Assays umfassen.

Die Stückkosten verbessern sich deutlich, sobald Workflows 5.000 tägliche Platten überschreiten, was CROs dazu veranlasst, vor Kapazitätsengpässen aufzurüsten. Dieser Trend verankert Preisaufschläge für robotergestützte Decks mit Mehrarm-Konfigurationen und erweiterten Spitzengestellen. Er erweitert auch die Servicemöglichkeiten bei der vorausschauenden Wartung und verleiht den Umsatzströmen im Markt für automatisierte Flüssigkeitshandhabungsgeräte Stabilität.

Nach Plattformkonfiguration: Modulare Systeme gewinnen an Bedeutung

Eigenständige Tischroboter hielten im Jahr 2025 einen Anteil von 60,65 %, da sie für Labore mit begrenztem Platz und Investitionsbudget geeignet sind. Modulare Architekturen verzeichnen jedoch eine CAGR von 8,02 %, da Einrichtungen flexible Layouts anstreben, die Flüssigkeitshandhabungsgeräte, Inkubatoren und Analyseinstrumente auf einer einzigen Schiene verbinden.

Modulare Systeme verlängern die Nutzungsdauer von Anlagen, indem sie schrittweise Kapazitätserweiterungen ermöglichen, was die Gesamtbetriebskosten senkt. Standardisierte Schnittstellen vereinfachen das Andocken von Drittanbieter-Instrumenten und erweitern den adressierbaren Markt des Anbieters. Infolgedessen bilden integrierte Module das strategische Schlachtfeld im Markt für automatisierte Flüssigkeitshandhabungsgeräte, insbesondere dort, wo Labore rasche Pipeline-Verschiebungen erwarten.

Nach Anwendung: Genomik treibt Innovation

Die Wirkstoffforschung behielt im Jahr 2025 einen Anteil von 34,45 % an der Marktgröße für automatisierte Flüssigkeitshandhabungsgeräte, gestützt durch High-Content-Screening-Pipelines bei großen Pharmaunternehmen. Genomik und Proteomik zeigen die schnellste CAGR von 6,62 % bis 2031, angetrieben durch dauerhaft eingerichtete Sequenzierungslabore nach der Pandemie.

Einzelzell-Multiomik-Protokolle, die die Bibliotheksvorbereitung auf 10 Stunden komprimieren, verdeutlichen das Tempo des Wandels. Der Erfolg in diesem Bereich veranlasst Anbieter, Totvolumenstoleranzen und Kontaminationsschutzmaßnahmen zu verfeinern – Upgrades, die auch angrenzenden Bereichen wie der synthetischen Biologie zugutekommen. Kontinuierliches Feedback von Omik-Pionieren beschleunigt die Produktzyklen im gesamten Markt für automatisierte Flüssigkeitshandhabungsgeräte.

Nach Endnutzer: CROs führen die Wachstumsentwicklung an

Pharma- und Biotechnologieunternehmen kontrollierten im Jahr 2025 49,05 % des Marktanteils für automatisierte Flüssigkeitshandhabungsgeräte, da die internen F&E-Budgets weiterhin groß sind. CROs und CMOs expandieren jedoch mit einer CAGR von 9,08 %, da die Auslagerung zunimmt. Auftragsforschungsunternehmen müssen Screenings schneller und kostengünstiger abschließen und kaufen daher frühzeitig im Zyklus modernste Roboter.

Akademische Institute sind bei Upgrades weiterhin auf Fördermittel angewiesen und bevorzugen daher Mittelklassemodelle mit partieller Automatisierung. Diagnostiklabore halten die Grundnachfrage aufrecht, indem sie die routinemäßige PCR-Plattenaufbereitung automatisieren, um die Personalkontinuität zu gewährleisten. Zusammen diversifizieren diese Segmente die Umsatzströme und schützen den Markt für automatisierte Flüssigkeitshandhabungsgeräte vor Schocks in einer einzelnen Kundengruppe.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 mit einem Anteil von 38,10 % den Markt für automatisierte Flüssigkeitshandhabungsgeräte, gestützt durch dauerhafte molekulardiagnostische Infrastruktur und konzentrierte Pharmacluster. Das in den USA ansässige Unternehmen Thermo Fisher investierte 2 Milliarden USD in die heimische Fertigung und sichert damit kurze Lieferketten und Compliance-Unterstützung. Kanada stärkt die Genomikforschung, während Mexiko Automatisierung für die Agrigenomik einsetzt. Die Region profitiert von Risikokapital, das KI-gesteuerte Labor-Tech-Start-ups finanziert, obwohl Personalengpässe in der Roboterprogrammierung die Skalierung noch einschränken.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,82 % bis 2031, angetrieben durch Chinas Robotikinitiative im Wert von 1 Billion Yuan und Koreas Programm für intelligente Roboter im Wert von 128 Millionen USD. Japan nutzt sein jahrzehntelanges Automatisierungserbe, und Australien setzt Bundesmittel ein, um GMP-konforme Bioprozessstandorte aufzubauen. Lokalisierte Servicezentren reduzieren Ausfallzeiten und überwinden die historische Abhängigkeit von importierten Technikern. Staatliche Beschaffungsrichtlinien, die inländische Lieferanten bevorzugen, beschleunigen den Ausbau der installierten Basis und festigen den asiatisch-pazifischen Raum als primäre inkrementelle Umsatzquelle für den Markt für automatisierte Flüssigkeitshandhabungsgeräte.

Europa behauptet eine starke Stellung im Markt für automatisierte Flüssigkeitshandhabungsgeräte durch stabile Pharma-Pipelines in Deutschland, dem Vereinigten Königreich und Frankreich. Die regulatorische Harmonisierung innerhalb der EU erleichtert den grenzüberschreitenden Technologietransfer, während Nachhaltigkeitsvorschriften die Präferenz für Roboter mit validierten CO2-Fußabdrücken fördern. Südeuropäische Labore setzen Automatisierung in der Lebensmittel- und Umweltprüfung ein und vergrößern so die adressierbare Nachfrage. Qualifikationslücken werden durch Ausbildungsprogramme in Zusammenarbeit mit Gerätelieferanten gemildert, was eine konsistente Betriebszeit ermöglicht und Servicekosten moderiert.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit kritischen Inputs und Subsystemen, die Präzision und Verfügbarkeit prägen, darunter Pumpen, Keramikventile, Mikro-Schrittmotoren, Sensoren (für Füllstand, Leckerkennung und Verifikation), Steuerungselektronik und Softwarelösungen für Zeitplanung und Protokollausführung. Vorgelagerte Zulieferer stellen zudem hochreine Flüssigkeitspfad-Infrastruktur wie elektropolierte 316L-Rohrleitungen, Chemikaliemischmodule und geschlossene Chemikalienzufuhrmodule und -systeme bereit, bei denen Kontaminationskontrolle und Rückverfolgbarkeit obligatorisch sind.

Von dort fließen Komponenten in die OEM-Montage von eigenständigen Tischgeräten und integrierten Arbeitszellen, gefolgt von Anwendungsvalidierung in Genomik, klinischer Probenvorbereitung und Wirkstoffforschung sowie angrenzenden Anwendungsfällen in Elektronik und Halbleiterdosierung. Nachgelagert hängt der Markt von Außendienst, Kalibrierung und wiederkehrenden Verbrauchsmaterialien ab, die den Lifecycle-Umsatz verankern. Die Markteinführung erfolgt typischerweise über Direktvertrieb an große Pharma-, Biotechnologie- und Referenzlaborkunden, wobei Integratoren und regionale Distributoren mittelgroße Labore und aufstrebende Märkte unterstützen, in denen Importkosten und Servicedeckung die Gesamtbetriebskosten beeinflussen. Integrationspartner spielen ebenfalls eine überproportional wichtige Rolle, indem sie Roboter mit LIMS/ELN und angrenzenden Instrumenten verbinden, während Endnutzer zunehmend gebündelte Angebote kaufen, die Workflow-Bibliotheken, Ferndiagnostik und vorbeugende Wartung umfassen. Jüngste Aktivitäten auf der Angebotsseite zeigen, dass die Zusammenarbeit zwischen Geräte-OEMs und Hochvolumen-Fertigungsstätten zu einer engeren Verknüpfung von Hardware-Leistung und softwaregesteuerter Prozessreproduzierbarkeit führen kann, insbesondere da Dosiergenauigkeit und Chemikalienversorgungsinfrastruktur aufgerüstet werden.

Wettbewerbslandschaft

Der Markt für automatisierte Flüssigkeitshandhabungsgeräte weist eine moderate Konsolidierung auf. Die Übernahme der Reinigungs- und Filtrationseinheit von Solventum durch Thermo Fisher für 4,1 Milliarden USD signalisiert eine Strategie zur Integration der vorgelagerten Probenverarbeitung mit robotergestützter Flüssigkeitshandhabung. Ähnliche vertikale Strategien zeigen sich, wenn Anbieter analytische Detektoren und Datenwissenschafts-Suiten hinzufügen, um eine durchgängige Kontrolle zu sichern.

Strategische Partnerschaften gestalten die Rivalitäten neu. ABB Robotics kooperierte mit Mettler-Toledo, um die Gewichtsverifizierung direkt auf Roboterdecks zu integrieren und so die Assay-Genauigkeit zu verbessern, ohne Platten umzulagern.[5]Quelle: ABB, "ABB Robotics und Mettler-Toledo bündeln ihre Kräfte," new.abb.com Agilent kombiniert seine Chromatografiesysteme mit ABB-Armen und bietet schlüsselfertige Workflows, die die Schulungszeit verkürzen. Diese Allianzen spiegeln einen Wandel von der Hardware-Differenzierung zum Ökosystem-Wettbewerb im Markt für automatisierte Flüssigkeitshandhabungsgeräte wider.

Neue Marktteilnehmer nutzen KI, um Nischen zu erschließen. Start-ups bieten Cloud-Simulatoren an, die automatisch Pipettierprotokolle generieren und die Einarbeitungszeit für neue Nutzer reduzieren. Open-Source-Middleware fördert die Interoperabilität und setzt etablierte Anbieter unter Druck, standardisierte APIs zu übernehmen. Chancen in weißen Flecken bestehen in Schwellenmärkten, wo kostenoptimierte Modelle teure Importprodukte mit Vertriebsaufschlägen unterbieten können.

Marktführer der Branche für automatisierte Flüssigkeitshandhabungsgeräte

Thermo Fisher Scientific Inc.

Perkin Elmer Inc.

Mettler-Toledo International Inc.

Corning Inc.

Danaher Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Freiraum entsteht rund um softwaregesteuerte Automatisierung, die die Abhängigkeit von spezialisierten Bedienern reduziert und die Ausführung in Laboren mit mehreren Nutzern standardisiert, insbesondere dort, wo Lücken bei Programmierkenntnissen den ROI einschränken. Qualitätskontrolle und analytische Probenvorbereitung sind ein Adoptionspfad über die Kern-F&E hinaus: Im Mai 2026 begann ROHTO Pharmaceutical mit dem operativen Test eines automatisierten HPLC-Analyseprobenvorbereitungssystems in seinem Rohto Group Quality Inspection Center, wodurch Automatisierung als Antwort auf Ingenieurmangel und routinemäßigen QC-Durchsatz positioniert wird. Dies unterstützt Chancen für Flüssigkeitshandhabungsplattformen, die sich mit Analytik integrieren, Protokollgovernance durchsetzen und auditfähige Datenpfade erzeugen.

Die Herstellung von Zell- und Gentherapien ist ebenfalls ein höherwertiger Bereich, in dem der Automatisierungsbedarf über das Pipettieren hinausgeht und sterile, roboterfreundliche Verbrauchsmaterialien und Verbindungselemente umfasst. Im Mai 2026 arbeiteten CPC Biotech und Multiply Labs zusammen, um einen für Roboter optimierten aseptischen Verbinder (MicroCNX Nano Series) zu entwickeln, der die robotergestützte Handhabung weicher Materialien wie Beutel und Schläuche verbessern soll und auf die Nachfrage nach durchgängigen, automatisierungskompatiblen Flüssigkeitstransferschnittstellen hinweist. Getrennt davon wird das Interesse der Pharmaindustrie an Konzepten für selbstfahrende Labore durch Telescope Innovations bestärkt, das seinen dritten SDL-Einsatzvertrag im Geschäftsjahr 2026 für Kristallisationsworkflows gesichert hat, was Chancen für Anbieter unterstützt, die Flüssigkeitshandhabung mit geschlossenen Experimentierkreisläufen, Datenmanagement und validierten Integrationen bündeln, anstatt eigenständige Hardware zu verkaufen.

Aktuelle Branchenentwicklungen

- März 2026: Thermo Fisher Scientific brachte die elektronische Pipette Fluid Ease Pro ClipTip mit einem 2,0-Zoll-Farb-IPS-LCD-Kapazitivtouchscreen auf den Markt, der auf die Verbesserung der Protokollausführung und die Verwaltung von Profilen mehrerer Nutzer abzielt. Die Produktrichtung betont softwaregestützten Betrieb und standardisierte Laufsteuerung und unterstützt umfassendere Bemühungen, die Bedienervariabilität in der routinemäßigen Flüssigkeitshandhabung zu reduzieren.

- Juli 2025: PerkinElmer (Covaris) ging eine strategische Partnerschaft mit Hamilton Company ein, um die truXTRAC FFPE SMART Solution gemeinsam zu vermarkten, die auf dem Hamilton Sonication STAR Liquid Handler für die automatisierte Nukleinsäureextraktion aus FFPE-Proben basiert. Die Kombination spezialisierter Sonikation mit einer weit verbreiteten Flüssigkeitshandhabungsplattform erweitert schlüsselfertige Angebote zur Genomik-Probenvorbereitung für Labore, die Reproduzierbarkeit und höheren Durchsatz suchen.

- Juni 2024: Thermo Fisher Scientific stellte den KingFisher PlasmidPro Maxi Processor vor, der als vollautomatisches Plasmid-DNA-Reinigungssystem im Maxi-Maßstab positioniert ist und vorgefüllte Kartuschen verwendet, um mehrere manuelle Schritte zu entfernen. Der kartuschenbasierte Ansatz erhöht die Prozesskonsistenz und reduziert die manuelle Bearbeitungszeit, was der Nachfrage nach Plug-and-Play-Probenvorbereitungsworkflows entspricht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für automatisierte Flüssigkeitshandhabungsgeräte Instrumente und integrierte Systeme, die automatisch Flüssigkeiten für Laborworkflows aufnehmen, abgeben, mischen und übertragen, und wird in Umsatzwerten über wichtige Endnutzerlabore und geografische Regionen hinweg gemessen.

Ausgeschlossene Bereiche: Handbetriebene manuelle Pipetten, allgemeine Laborkunststoffwaren, die ohne Automatisierung verkauft werden, und nicht-labortechnische industrielle Flüssigkeitsdosiergeräte sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Robotergestützte Flüssigkeitshandhabungs-Workstations

- Pipettiersysteme

- Reagenziendispenser

- Verbrauchsmaterialien (Spitzen, Platten, Reagenzien)

- Software und Dienstleistungen

- Nach Durchsatzkapazität

- Niedriger Durchsatz (weniger als 100 Proben/Lauf)

- Mittlerer Durchsatz (100–1.000 Proben/Lauf)

- Hoher Durchsatz (mehr als 1.000 Proben/Lauf)

- Nach Plattformkonfiguration

- Eigenständige Tischgeräte

- Integrierte modulare Plattformen

- Nach Anwendung

- Wirkstoffforschung und Lead-Optimierung

- Genomik und Proteomik

- Klinische Diagnostik

- Zellbiologie und Stammzellforschung

- Synthetische Biologie und Bioprozessentwicklung

- Sonstige Anwendungen

- Nach Endnutzer

- Pharma- und Biotechnologieunternehmen

- CROs und CMOs

- Akademische und Forschungsinstitute

- Klinische und diagnostische Labore

- Forensische und umweltanalytische Labore

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um einen Ausgangspunkt dafür zu setzen, woher die Nachfrage kommt und wie Beschaffung typischerweise abläuft. Wir haben öffentliche Quellen wie die Datenbanken der US-amerikanischen FDA (für Diagnostik- und Laborsystemkontext), Fördermitteldaten der US National Institutes of Health (für Forschungsaktivität), OECD-Gesundheits- und F&E-Indikatoren sowie die Makroreihen der Weltbank (zur Normalisierung der Ausgaben über Regionen hinweg) überprüft.

Zur Gegenprüfung von Adoptionssignalen haben wir zudem Fachzeitschriften zur Laborautomatisierung und Hochdurchsatz-Screening, ausgewählte Patentdatenbanken (zur Einschätzung der Anmeldeintensität) und Zoll- oder Handelsstatistiken (zur Angabe der Instrumentenimportströme in wichtigen Zentren) herangezogen. Geschäftsberichte, Investorenpräsentationen und seriöse Pressemitteilungen von Unternehmen wurden anschließend genutzt, um Produktpositionierung und Preisspannen zu validieren. Einige kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentanalysen wurden selektiv genutzt, wo die öffentliche Offenlegung begrenzt war. Diese Beispiele sind nicht erschöpfend, und weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu validieren, was als Verkauf eines automatisierten Flüssigkeitshandhabungsgeräts gilt, welcher Anteil wiederkehrend ist und wie sich die Preisgestaltung nach Durchsatz und Endnutzer ändert. Wir sprachen mit Herstellern, Distributoren, Labormanagern, Beschaffungsleitern und Servicepartnern in APAC, EMEA und Amerika, sodass Annahmen aus der Sekundärforschung vor der endgültigen Dimensionierung hinterfragt und verfeinert werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 18% | APAC: 49% |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 35% | EMEA: 30% |

| Kleinere Akteure: 18% | Manager: 47% | Amerika: 21% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, der die Nachfrage nach automatisierten Flüssigkeitshandhabungsgeräten mit dem Nachfragepool für Laborworkflows verknüpft, und rekonstruiert dann die Ausgaben anhand von Instrumentenbeschaffungszyklen und typischen Systemkonfigurationen nach Labortyp. Zu den wichtigsten Inputs gehören das Aktivitätsniveau von Forschung und klinischer Testung, die Durchdringung der Laborautomatisierung nach Workflow (Probenvorbereitung, Assay-Setup, Plattenhandhabung), durchschnittliche Verkaufspreise nach Durchsatzklasse, Zeitpunkt des Austauschs der installierten Basis und die Aufteilung zwischen neuen Systemen und Zusatzmodulen.

Die Ergebnisse werden durch selektive Bottom-up-Näherungen bestätigt, einschließlich der Zusammenfassung eines Stichprobensatzes von Lieferantenumsätzen, wo Offenlegung verfügbar ist, und der Überprüfung implizierter Stückzahlen anhand von Handelsströmen und interviewbasierten Kanalprüfungen. Wo die Datenlage für kleinere geografische Regionen lückenhaft ist, verwenden wir Proxy-Indikatoren wie F&E-Ausgaben und die Dichte von Krankenhäusern oder Referenzlaboren, gefolgt von einer Plausibilitätsprüfung der Erschwinglichkeitsspannen.

Für die Prognose wird eine Szenarioanalyse verwendet, da die Adoption empfindlich auf Finanzierungszyklen, Biologika- und Genomik-Arbeitslast sowie Investitionsausgabenbeschränkungen reagiert. Annahmen zur Preisentwicklung und zu Mixverschiebungen in Richtung Plattformen mit höherem Durchsatz werden mit den Befragten überprüft, und der endgültige Verlauf wird nur angepasst, wenn Frühindikatoren in dieselbe Richtung tendieren.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, sodass die Gesamtwerte nicht auf einer einzigen Datenreihe beruhen. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie der Richtung der Forschungsfinanzierung, Importtrends für Laborinstrumente und implizitem Wachstum der installierten Basis und untersuchen dann jede Abweichung, die inkonsistent mit den Aussagen der Befragten erscheint.

Vor der endgültigen Freigabe durchläuft das Modell eine mehrstufige Analystenprüfung, bei der Definitionen, Rechenlogik und wichtige Annahmen erneut geprüft werden, gefolgt von Auslösern für erneute Kontaktaufnahme, wenn eine Lücke wesentlich ist oder ein Datenpunkt inkonsistent erscheint. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wichtige Ereignisse eintreten, wie regulatorische Verschiebungen, Preisschocks oder plötzliche Änderungen der Laborfinanzierung. Kurz vor der Lieferung führt ein Analyst einen erneuten Durchgang durch, damit Kunden die aktuellste Ansicht erhalten.

Marktgröße für automatisierte Flüssigkeitshandhabungsgeräte von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für automatisierte Flüssigkeitshandhabungsgeräte können weit voneinander abweichen, auch wenn der Themenname identisch klingt, da jeder Herausgeber unterschiedliche Entscheidungen darüber trifft, welche Produkte einbezogen werden, welches Jahr als Basisjahr behandelt wird und wie Preisgestaltung und Austauschzyklen modelliert werden. Unterschiede ergeben sich auch daraus, wie schnell Annahmen aktualisiert werden, wenn sich Finanzierung, Beschaffungszeitpunkt oder Mixverschiebungen ändern.

Die Hauptlücke ergibt sich daraus, ob angrenzende Kategorien wie breitere Flüssigkeitshandhabungssysteme, verbrauchsmaterialintensive Bündel oder Laborautomatisierungsplattformen in dieselbe Zahl eingerechnet werden. Mordor Intelligence zählt automatisierte Flüssigkeitshandhabungsgeräte als Automatisierungsausrüstungsumsatz, der auf die Nutzung von Laborworkflows abgestimmt ist, und trennt Positionen heraus, die nicht als Teil des Werts des automatisierten Handhabungssystems verkauft werden. Andere Abweichungen lassen sich meist darauf zurückführen, wie ASP-Änderungen behandelt werden, ob Prognosen einen konservativen oder aggressiven Adoptionsfall widerspiegeln und ob die Währungsumrechnung einen Durchschnittsjahreskurs oder einen Stichtagskurs verwendet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,31 Mrd. USD (2026) | |

| Gesundheitswesen-Verlag A | 1,44 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und ein längeres Prognosefenster, und der Umfang scheint breitere automatisierte Flüssigkeitshandhabungsausgaben mit angrenzenden Workflow-Lösungen zu vermischen, was den Ausgangswert erhöhen kann. |

| Branchendatenportal B | 0,95 Mrd. USD (2024) | Stützt sich auf eine engere Umsatzdefinition, die Service- und Konfigurationsupgrades untererfassen kann, und verankert Preise und Volumina möglicherweise an einer begrenzten Anzahl gemeldeter Lieferungen und älteren ASP-Werten. |

Der Vergleich zeigt, dass die Jahreswahl und die Umfangsgrenzen den größten Teil der Abweichung erklären, während Preisgestaltung und Aktualisierungsrhythmus den Rest erklären. Indem das Modell an beobachtbare Nachfragesignale wie Workflow-Adoption, Austausch der installierten Basis und durchsatzgebundene ASP-Bänder gebunden bleibt, bleibt die endgültige Zahl für die Planung nachvollziehbar und wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für automatisierte Flüssigkeitshandhabungsgeräte?

Der Markt hat im Jahr 2026 einen Wert von 1,31 Milliarden USD und soll bis 2031 einen Wert von 1,74 Milliarden USD erreichen.

Welche Region verzeichnet das schnellste Wachstum bei der Einführung automatisierter Flüssigkeitshandhabungsgeräte?

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 6,82 % bis 2031, angetrieben durch umfangreiche staatliche Robotikförderung.

Welches Produktsegment wird voraussichtlich am schnellsten wachsen?

Software und Dienstleistungen führen mit einer CAGR von 7,59 %, da Labore nun KI-gesteuerte Workflow-Optimierung priorisieren.

Wie beeinflussen CROs die Nachfrage nach automatisierten Flüssigkeitshandhabungsgeräten?

CROs verzeichnen eine CAGR von 9,08 %, da sie automatisieren, um bei Durchlaufzeiten und Kosten für ausgelagerte F&E-Projekte wettbewerbsfähig zu sein.

Welche wesentliche Herausforderung verlangsamt die Einführung in Schwellenmärkten?

Hohe Investitionskosten, die manchmal 116 % über den Preisen in entwickelten Märkten liegen, bleiben das Haupthindernis für den Einsatz von Robotern.

Wie wird KI die Landschaft der automatisierten Flüssigkeitshandhabungsgeräte verändern?

Die Integration von Modellen des maschinellen Lernens, die Experimente in Echtzeit entwerfen und anpassen, wird Hit-to-Lead-Zeiträume um bis zu 75 % verkürzen und den Anbieterwettbewerb in Richtung Software-Kompetenz umgestalten.

Seite zuletzt aktualisiert am: