Marktgröße und Marktanteil des Conditional-Access-Systems

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

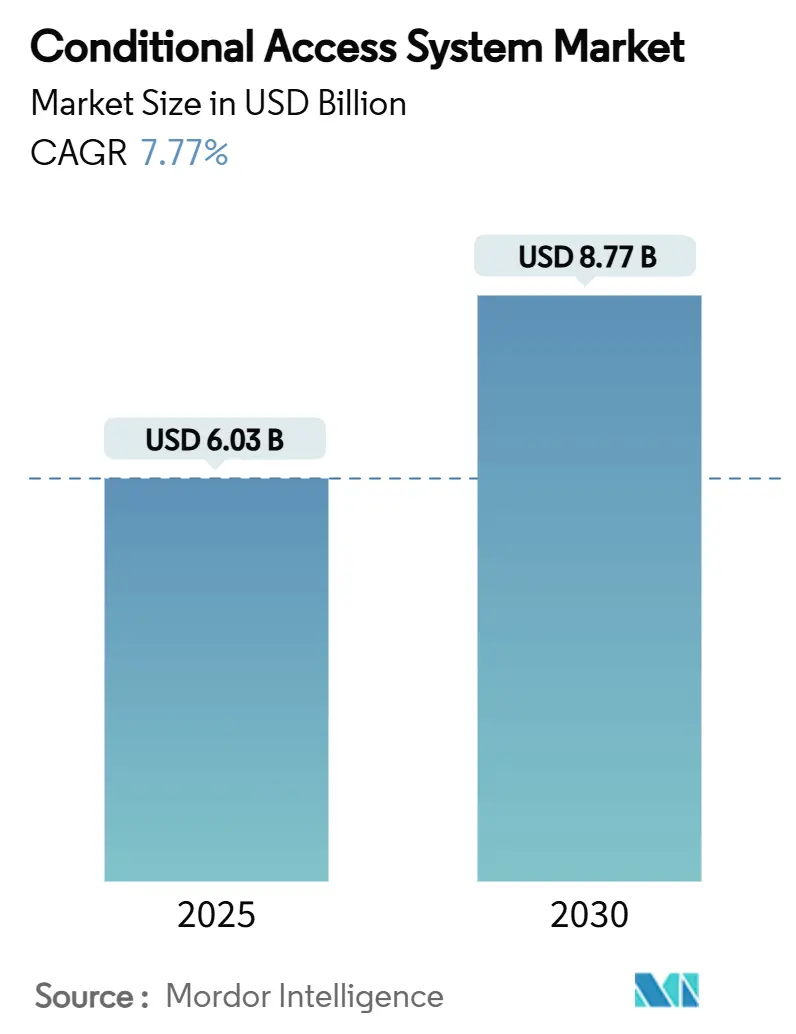

| Marktgröße (2025) | 6.03 Milliarden US-Dollar |

| Marktgröße (2030) | 8.77 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.77% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des Conditional-Access-Systems von Mordor Intelligence

Die Marktgröße für Conditional-Access-Systeme beläuft sich im Jahr 2025 auf 6,03 Milliarden USD und wird voraussichtlich bis 2030 auf 8,77 Milliarden USD anwachsen, was einer CAGR von 7,77 % im Zeitraum 2025–2030 entspricht. Intensivierte Programme zur Umstellung auf digitales Fernsehen, zunehmende Piraterie-Bedrohungen und die Migration der Betreiber von veralteter Smart-Card-Infrastruktur zu cloudbasierten Sicherheitsplattformen sorgen für einen stetigen Kapitalaufwand, trotz des Drucks durch Kabelkündigung in reifen Volkswirtschaften. Kartenlose Architekturen, Multi-DRM-Konvergenz und SaaS-Bereitstellungsmodelle stützen Kostenoptimierungsstrategien, während Satellitennetzwerke, 5G-Broadcast-Pilotprojekte und die Verbreitung von werbefinanziertem Streaming-Fernsehen (FAST) die Vertriebswege diversifizieren. Die Wettbewerbspositionierung konzentriert sich auf KI-gestützte Bedrohungsanalysen und forensisches Wasserzeichen, wobei Anbieter Anti-Piraterie-Dienste bündeln, um hochwertige Sport- und asiatische Premium-Drama-Franchises zu schützen. Gleichzeitig besteht eine regionale Zweiteilung: Die Abonnentenerweiterung im asiatisch-pazifischen Raum gleicht die Schrumpfung in Nordamerika und Westeuropa aus, was Anbieter dazu veranlasst, preissensible Lösungen für Afrika und Südasien zu lokalisieren.

Wichtigste Erkenntnisse des Berichts

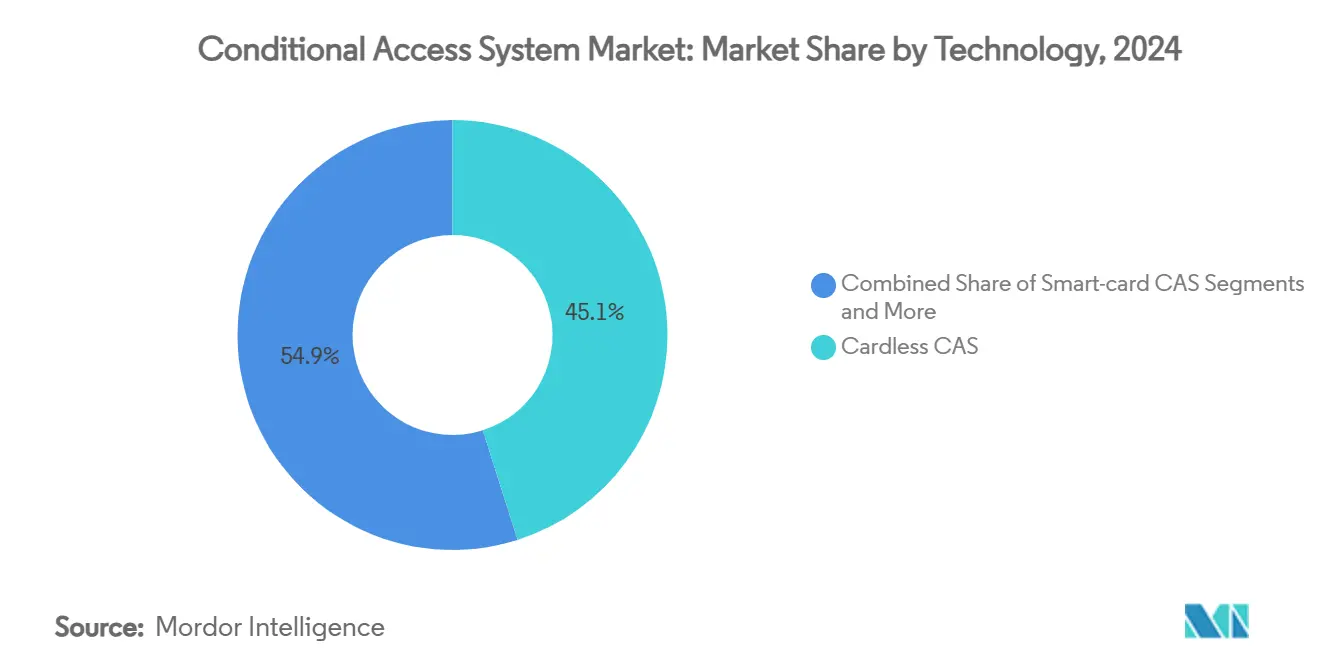

- Nach Technologie erfassten kartenlose Plattformen im Jahr 2024 einen Marktanteil von 45,1 % am Markt für Conditional-Access-Systeme; CAS als Dienst wird voraussichtlich mit einer CAGR von 8,5 % bis 2030 wachsen, dem schnellsten Wachstum innerhalb des Segments.

- Nach Netzwerktyp hielt Satelliten-TV im Jahr 2024 einen Anteil von 38,2 % an der Marktgröße für Conditional-Access-Systeme; OTT/Streaming-Netzwerke hingegen wachsen bis 2030 mit einer CAGR von 7,9 %.

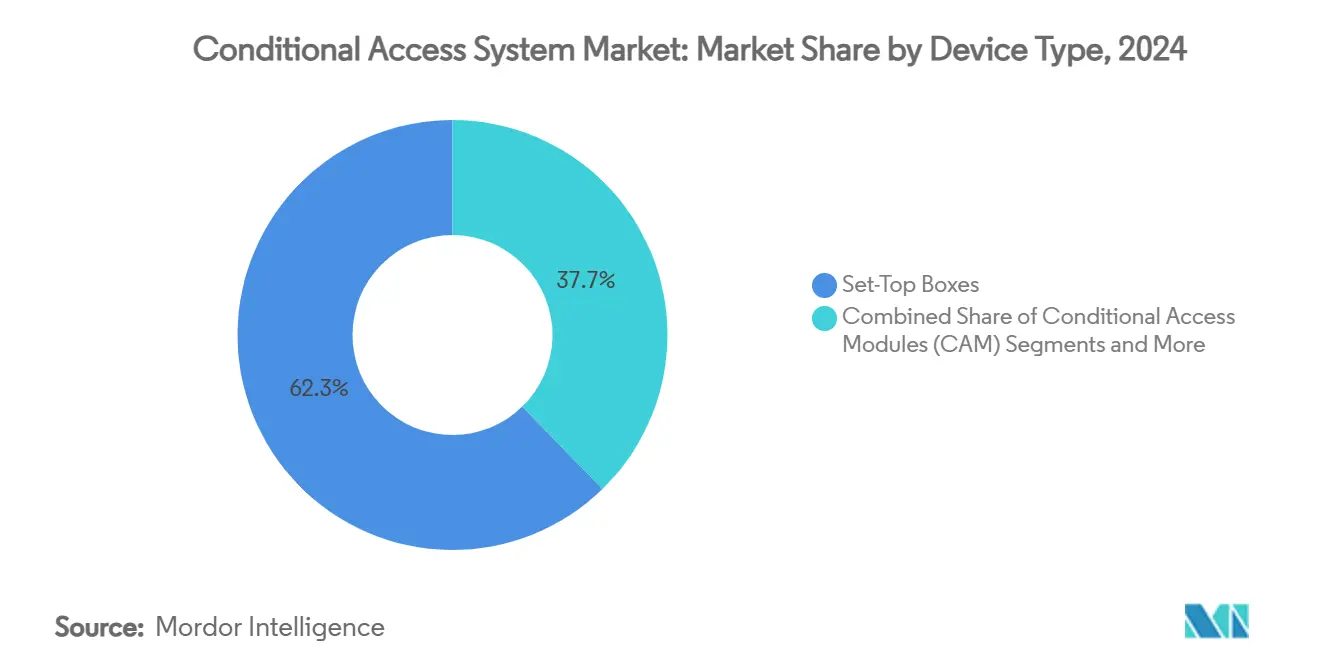

- Nach Gerätetyp entfielen im Jahr 2024 62,3 % des Marktanteils für Conditional-Access-Systeme auf Set-Top-Boxen; Streaming-Dongles werden voraussichtlich bis 2030 mit einer CAGR von 8,2 % wachsen.

- Nach Endnutzer kontrollierten Pay-TV-Betreiber im Jahr 2024 54,5 % der Marktgröße für Conditional-Access-Systeme; Inhaltsaggregatoren/OTT-Plattformen verzeichnen die höchste prognostizierte CAGR von 8,8 % bis 2030.

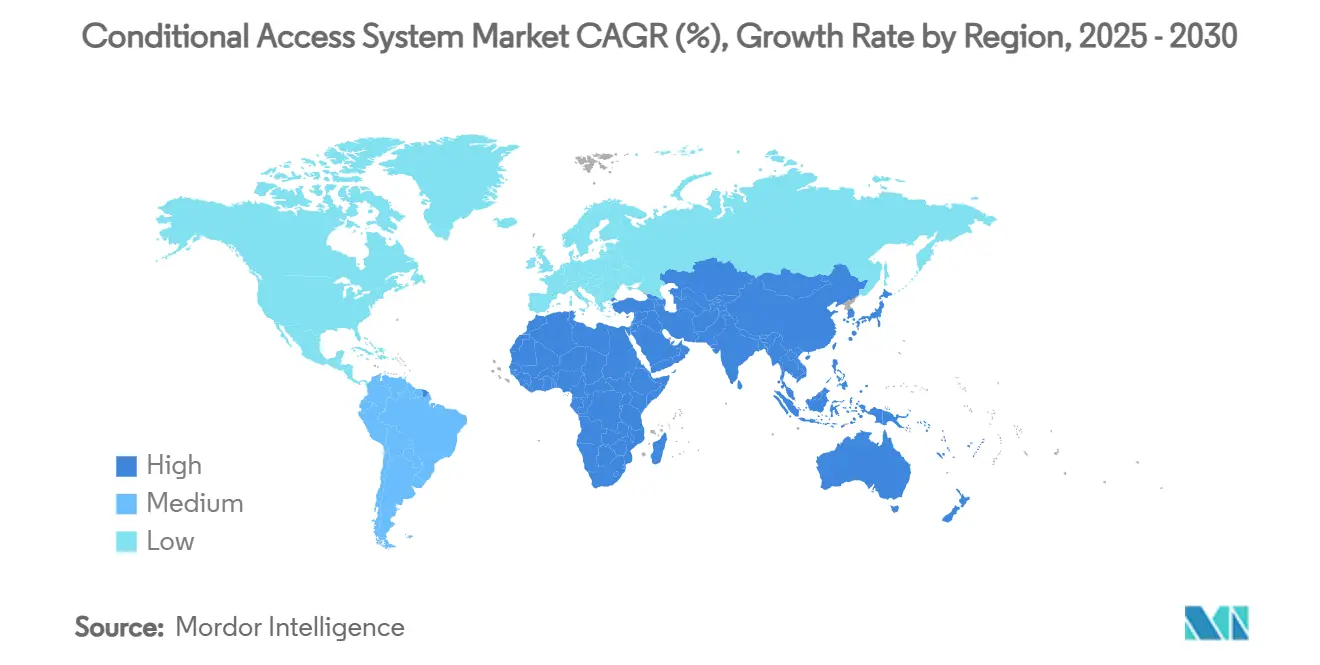

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2024 mit einem Marktanteil von 42,5 % bei Conditional-Access-Systemen; der asiatisch-pazifische Raum wird voraussichtlich bis 2030 eine CAGR von 8,4 % erzielen.

Globale Trends und Erkenntnisse zum Markt für Conditional-Access-Systeme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorgeschriebene Fristen für die Umstellung auf digitales Fernsehen | +1.2% | Kernbereich asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Piraterie und Bedarf an Inhaltsschutz | +1.8% | Global, mit Schwerpunkt auf asiatisch-pazifischem Raum und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Migration zu kartenlosem und SaaS-CAS senkt Betriebskosten | +1.5% | Global, frühe Einführung in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Wachsende Pay-TV-Basis in Afrika und Südasien | +1.0% | Afrika, Südasien, mit Ausstrahlungseffekten auf ASEAN | Mittelfristig (2–4 Jahre) |

| FAST-Kanäle benötigen leichtgewichtiges CAS | +0.8% | Nordamerika und EU, Ausweitung auf asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| 5G-Broadcast-Mobilfernsehen-Einführungen | +0.4% | EU-Pilotmärkte, Ausweitung auf asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorgeschriebene Fristen für die Umstellung auf digitales Fernsehen treiben die Modernisierung der Infrastruktur voran

Von der Regierung auferlegte Abschaltpläne für analoges Fernsehen in Indien, China und ausgewählten afrikanischen Staaten zwingen Rundfunkveranstalter und Mehrkanalnetzbetreiber dazu, Headend-Verschlüsselungs- und Abonnentenverwaltungssysteme nach strengen Zeitplänen nachzurüsten oder zu ersetzen. Allein Indiens Digitalisierungsprogramm umfasst mehr als 130 Millionen TV-Haushalte und erzeugt eine dringende Anbieternachfrage nach skalierbaren, kartenlosen Conditional-Access-Bereitstellungen, die in der Lage sind, enge Einführungsfenster einzuhalten. Anbieter, die Netzwerkdesign, Systemintegration und verwaltete Sicherheitsdienste bündeln können, sichern sich Prämienmargen, da kleineren Betreibern die interne Expertise fehlt. Sekundärstädte und ländliche Bezirke bevorzugen hybride Cloud-Lösungen, die die begrenzte Logistikkapazität für die physische Verteilung von Smart Cards ausgleichen. Afrikas prognostizierter Zuwachs von 12 Millionen Satelliten-Pay-TV-Abonnenten bis 2029 verdeutlicht die strukturelle Verknüpfung zwischen politischen Mandaten und Markterweiterung.

Zunehmende Piraterie steigert Investitionen in den Inhaltsschutz

Inhaltspiraterie erodiert jährlich 30 Milliarden USD Umsatz in der asiatischen Videowertschöpfungskette, was Plattformbetreiber dazu veranlasst, Conditional Access mit Multi-DRM- und forensischen Wasserzeichenschichten zu konvergieren, die Quelllecks in Echtzeit identifizieren. Indonesiens Piraterieanteil von 54 % katalysierte formelle branchenregulatorische Arbeitsgruppen und bestätigte die Wirksamkeit sektorübergreifender Koalitionen. KI-basierte Verkehrsanalyse kennzeichnet abnormale Streaming-Muster, während Wasserzeichennutzlasten illegale Feeds innerhalb von Minuten bis auf Haushaltsebene zurückverfolgen. Schnelle Bedrohungssichtbarkeit erhöht die Sicherheitsausgaben bei Rechteinhabern von koreanischen Premium-Dramen und UEFA-Fußballspielen und schafft wiederkehrende Überwachungseinnahmen für Anbieter. Der französische öffentliche Rundfunksender France Télévisions wechselte 2024 zu einem einheitlichen DRM-CAS-Stack für Live-Sport, um Skalierung mit erhöhter Risikoexposition in Einklang zu bringen.

Migration zu kartenlosem und SaaS-CAS reduziert die Betriebskomplexität

Betreiber, die von Smart-Card- auf softwarebasiertes Conditional Access umsteigen, reduzieren Logistik-, Lager- und Außendienstkosten und ermöglichen gleichzeitig wöchentliche Sicherheits-Patches und Funktionsaktualisierungen über IP-Rückkanäle. Charter Communications dokumentierte 40 % höhere Lebenszykluskosten für duale CableCARD/STB-Installationen und unterstrich damit den wirtschaftlichen Vorteil kartenloser Architekturen. Die SaaS-Bereitstellung wandelt Kapitalausgaben weiter in vorhersehbare Betriebskosten um: 86 % der befragten Unternehmen setzen SaaS-Sicherheit an die Spitze ihrer Budgets, wobei 76 % für 2025 größere Mittelzuweisungen prognostizieren. Cloud-natives CAS erweitert den Schutz auf Unternehmensniveau auf Mikrobetreiber in Afrika und Osteuropa und beschleunigt die Wettbewerbsparität. Anbieterinvestitionen in Edge-Knoten mindern die Latenz für UHD-Sportstreams und stellen sicher, dass QoE-Ziele erhalten bleiben.

Wachsende Pay-TV-Basis in Afrika und Südasien schafft Volumenopportunitäten

Subsahara-Afrika wird bis 2029 auf 55 Millionen Pay-TV-Konten ansteigen, was einem Wachstum von 28 % gegenüber dem Stand von 2024 entspricht; Nigeria hat Südafrika bereits mit 10 Millionen Abonnenten überholt. Die Satellitenkonzentration erfordert kostengünstige, hochkapazitive Conditional-Access-Lösungen, während südasiatische Märkte Indiens aufkommende digitale öffentliche Infrastrukturschienen nutzen, um Echtzeit-Berechtigungsnachrichten zu unterstützen. [1]ERIA, "Digitale öffentliche Infrastruktur Indien-ASEAN," eria.org Anbieter entwickeln abgestufte Sicherheitsprofile, um preissensible Abonnenten zu bedienen, ohne die Verschlüsselungsintegrität zu beeinträchtigen. Festnetz-Breitband in Südostasien, das bis 2028 voraussichtlich 7,8 Millionen Leitungen überschreiten wird, vervielfacht die Optionen auf der letzten Meile und beschleunigt die Verbreitung von CAS-Knoten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Pay-TV-Sättigung in den USA und Westeuropa | -1.5% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Hohe Upgrade-Kosten für veraltete Set-Top-Boxen | -0.9% | Global, konzentriert auf reife Märkte | Kurzfristig (≤ 2 Jahre) |

| Verschlüsselungsstandards unter Post-Quanten-Prüfung | -0.6% | Global, frühe Auswirkungen in Regierung/Verteidigung | Langfristig (≥ 4 Jahre) |

| Aufstieg von Open-Source/Freemium-Anti-Piraterie-Tools | -0.4% | Global, insbesondere Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Pay-TV-Sättigung in den USA und Westeuropa hemmt das Wachstum

Die Pay-TV-Basis Nordamerikas wird von 111 Millionen im Jahr 2015 auf rund 60 Millionen im Jahr 2029 sinken, was die Penetration auf 43 % reduziert. Westeuropa sieht sich einem parallelen, wenn auch milderen Rückgang von 8 % über denselben Zeitraum gegenüber. Da nur 5 % der vernetzten US-Haushalte ausschließlich Pay-TV nutzen, schwenken Anbieter von Conditional-Access-Systemen auf das Upselling fortschrittlicher Wasserzeichen- und Anti-Piraterie-Module um, um schwindende, aber hochwertige Premium-Pakete zu schützen. Die britischen Rundfunkpläne zur Abschaltung terrestrischer Netze bis 2034 verdeutlichen, wie Kostenvermeidung statt Abonnentenwachstum die Kapitalallokationen prägt. Der kommerzielle Erfolg hängt von grenzüberschreitender Diversifizierung und tieferer Durchdringung der Mikrosegmente Gastgewerbe, Gesundheitswesen und Unternehmen ab.

Hohe Upgrade-Kosten für veraltete Set-Top-Boxen

Rund 20 Millionen PowerKEY-verschlüsselte Boxen sind aufgrund abgelaufener Zertifikate von Dienstausfällen bedroht, was US-Kabelbetreiber dazu zwingt, 40 Millionen USD pro Million Geräte für den Austausch zu budgetieren, wenn Software-Patches nicht praktikabel sind. Betreiber in Schwellenmärkten kämpfen ebenfalls mit versunkenen Investitionen in frühe MPEG-2-Zapper-STBs, die während der ersten digitalen Welle eingeführt wurden. Adara Technologies' „Time-Wrap”-Lösung für das dominikanische Kabelunternehmen Aster zeigt die kommerzielle Attraktivität von Firmware-Fixes, die Außendiensteinsätze und Deponiekosten aufschieben. Dennoch verzögern verbleibende Geräteflotten die Einführung von Sicherheitsprotokollen der nächsten Generation und verringern die Gesamtagilität des Marktes für Conditional-Access-Systeme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Kartenlose Dominanz verankert den Übergang

Kartenlose Systeme repräsentierten im Jahr 2024 45,1 % des Marktanteils für Conditional-Access-Systeme und bleiben der De-facto-Standard für neue Einführungen dank Fernbereitstellung, lagerfreier Logistik und stärkerem Patch-Rhythmus. Betreiber in Indien und Indonesien übernahmen kartenloses Simulcrypt, um verschlüsselte Rundfunkdienste aufrechtzuerhalten und gleichzeitig DRM für Catch-up-Inhalte zu schichten, was die Komplexität mit zwei Anbietern reduziert. Smart-Card-Plattformen bestehen in militärischen, Casino- und maritimen Einsätzen weiter, wo entfernbare Token die physische Verwahrung sicherstellen. Einheitliche CAS-plus-DRM-Suiten erweitern die Attraktivität bei OTT-Aggregatoren, die ein einziges Berechtigungs-Gateway über STB-, Mobil- und Smart-TV-Fußabdrücke suchen. CAS als Dienst, das mit einer CAGR von 8,5 % wächst, senkt die Eintrittsbarrieren für Mikro-ISPs in Afrika und Osteuropa, indem SOC-Funktionalität in regionalen Cloud-Hubs gebündelt wird.

Die Cloud-Trajektorie verändert auch die Anbieterökonomie: Lizenzeinnahmen wandeln sich in monatliche Abonnements um, während Analyse-Extras wie die Erkennung gleichzeitiger Streams inkrementelle Gebühren generieren. Dennoch zwingen regulatorische Vorgaben in Frankreich und Saudi-Arabien Tier-1-Sportveranstalter weiterhin zu On-Premise-Schlüsselservern, was die sofortige SaaS-Allgegenwart dämpft. Post-Quanten-Bereitschaft entwickelt sich zum nächsten Differenzierungsmerkmal, wobei frühe Prototypen gitterbasierte Schlüsselaustauschmechanismen in kartenlose Clients integrieren, obwohl die reale Einführung mit nur 0,029 % der OpenSSH-Verbindungen noch gering ist. [2]arXiv, "Messung der PQC-Einführungsraten," arxiv.org Insgesamt verstärken diese Faktoren die stetige Expansion des Marktes für Conditional-Access-Systeme hin zu hybriden, Cloud-First-Architekturen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Netzwerktyp: Satellit behält die Führung trotz OTT-Anstieg

Satellit hielt im Jahr 2024 38,2 % der Marktgröße für Conditional-Access-Systeme, gestützt durch Afrikas weitläufige ländliche Geografie und die Trägheit der indischen Direktempfangs-Abonnenten. Ku-Band-Kapazitätsverträge bleiben in dünn besiedelten Regionen günstiger als Glasfaser-Backhaul, was schüsselbasiertes TV relevant hält. Der Kabelrückgang in den Vereinigten Staaten trieb Netzaufrüstungen auf IP-Video voran, doch lateinamerikanische Mehrfachsystemnetzbetreiber setzen weiterhin DOCSIS-fähige Hybridnetzwerke ein, um versunkene Koaxialanlagen zu maximieren. Der IPTV-Anteil steigt in Südkorea und Vietnam, wo die Glasfaserpenetration mit Gigabit-Geschwindigkeit 80 % übersteigt; Betreiber nutzen In-Home-Wi-Fi-6-Gateways, die Multicast-Verschlüsselung mit minimaler Verzögerung unterstützen.

OTT und FAST, die mit einer CAGR von 7,9 % wachsen, gewinnen Kabelkündiger, verstärken aber die Multi-DRM-Komplexität, da Dienste Smartphones, Konsolen und vernetzte Fahrzeuge umfassen. 5G-Broadcast-Pilotprojekte in bayerischen und österreichischen Alpenregionen validierten niedrigere Spektrumkosten pro Bit im Vergleich zu Unicast und motivierten Regulierungsbehörden, UHF-Zuweisungen für hybride DVB-I- plus 5G-Broadcast-Dienste neu zu bewerten. Anbieter von Conditional-Access-Systemen, die sowohl Broadcast-AES als auch Widevine L1 in einem einzigen Berechtigungs-Stack integrieren, erlangen Beschaffungsvorteile, da Mehrnetzbetreiber Investitionseffizienz anstreben.

Nach Gerätetyp: Set-Top-Boxen behaupten sich gegenüber Streaming-Dongles

Set-Top-Boxen trugen im Jahr 2024 62,3 % des Marktanteils für Conditional-Access-Systeme bei und behalten ihre Dominanz, da Betreiber die schlüsselfertige Kontrolle über Benutzeroberfläche, Speicher und Verschlüsselungs-Upgrades bevorzugen. HDMI-Dongles erfreuen sich dennoch einer CAGR von 8,2 % aufgrund niedrigerer Stücklistenkosten und einfacher Selbstinstallation für vorübergehende Abonnenten in Studentenwohnheimen und Mietwohnungen. Conditional-Access-Module (CAM) florieren in Deutschland und Skandinavien, wo integrierte Fernseher mit CI-Plus-1.4-Steckplätzen ausgeliefert werden, was externe Hardware überflüssig macht und gleichzeitig die Pay-TV-Compliance erfüllt.

Smart-TV-Anbieter laden eingebettetes CAS vor und senken damit die Betreibersubventionskosten, doch Firmware-Fragmentierung erhöht den QA-Aufwand für Sicherheits-Patches. Veraltete PowerKEY-Geräteflotten erschweren nordamerikanische Upgrade-Pläne; als Reaktion darauf verschafft Adaras Time-Wrap-Aufschub Betreibern Spielraum, während sie über Android-TV-STBs mit SoC-Level-Root-of-Trust für den Massenmarkt verhandeln. Über alle Formfaktoren hinweg tendiert der Markt für Conditional-Access-Systeme zu sicheren Video-Pipelines, die durch Trusted Execution Environments und dynamisches Fingerprinting verankert sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Pay-TV-Betreiber halten Volumenführerschaft, OTT treibt Wachstum

Pay-TV-Betreiber besaßen im Jahr 2024 54,5 % der Marktgröße für Conditional-Access-Systeme, sehen sich jedoch in Nordamerika und Westeuropa einem stetigen Rückgang gegenüber. Überlebensstrategien umfassen die Bündelung von Breitband, Sprache und FAST-Aggregationen unter einer Rechnung, was die Kundenbindung stärkt. Telko-TV-Einheiten in Thailand und den Philippinen sind Vorreiter bei der Prepaid-Wallet-Preisgestaltung und nutzen Cloud-CAS, um Kanäle in Sekunden ohne neue Kartenausgabe zu aktivieren oder zu deaktivieren.

Inhaltsaggregatoren – hauptsächlich SVOD-, AVOD- und hybride FAST-Anbieter – treiben eine CAGR von 8,8 % bis 2030 voran, angetrieben durch datenzentrierte Monetarisierung und globale adressierbare Werbeinventare. Inhaber von Mehrregionsrechten übernehmen ein einheitliches Berechtigungs-Framework, das Studioverträge einhält und gleichzeitig geografisch spezifische Werbeblöcke liefert. Unternehmens-TV entwickelt sich zu einer Nische, wobei Fortune-500-Unternehmen CEO-Townhalls und Schulungsmodule hinter CAS-Authentifizierung streamen. Im Gastgewerbe integrieren Premium-Sportpakete NFC-Gästeauthentifizierung, um Zimmerpiraterie einzudämmen und UHD-Events zu verkaufen. Diese diversifizierten Anwendungsfälle erweitern den Markt für Conditional-Access-Systeme über das traditionelle Rundfunkwesen hinaus.

Geografische Analyse

Der asiatisch-pazifische Raum führt den Markt für Conditional-Access-Systeme mit einem Anteil von 42,5 % im Jahr 2024 an und wird voraussichtlich bis 2030 mit einer CAGR von 8,4 % wachsen. Allein Indiens Digitalisierungsmandat betrifft mehr als 130 Millionen Haushalte, die verschlüsselte Kabel- und DTH-Feeds benötigen, während Chinas politische Unterstützung regionale Anbieter-Ökosysteme fördert, die kostengünstige kartenlose Sicherheitschips liefern. Der Festnetz-Breitband-Boom in ASEAN, der bis 2028 auf 7,87 Millionen Abonnements prognostiziert wird, erweitert IP-kompatible Sicherheitsbereitstellungen. [3]Asia Video Industry Association, Der Asia Video Industry Report 2024,

avia.org Lokale Inhalte wie koreanische Dramen und japanische Anime erzielen weiterhin Premium-CPMs und stärken Investitionen in forensisches Wasserzeichen.

Die Abonnentenerosion in Nordamerika schränkt die inländischen Umsatzpools ein, doch Betreiber investieren in KI-gestützte Anti-Piraterie-Suiten, um hochwertige NFL- und NBA-Rechte zu schützen und den durchschnittlichen Umsatz pro Nutzer zu erhalten, selbst wenn die Haushaltszahlen von 111 Millionen auf 60 Millionen bis 2029 sinken. Europa folgt ähnlichen Mustern: Das Vereinigte Königreich plant die terrestrische Abschaltung bis 2034, und deutsche Kabelgruppen verhandeln über die Glasfasermigration im Großhandel, wobei Sicherheitsbudgets auf Cloud-CAS mit elastischen Gleichzeitigkeitskontrollen verlagert werden. 5G-Broadcast-Versuche in Italien und Spanien sollen die Reichweite des frei empfangbaren Fernsehens bei öffentlichen Notfällen revitalisieren.

Naher Osten und Afrika versprechen ein überdurchschnittliches Volumenwachstum mit einem geschätzten Zuwachs von 12 Millionen Pay-TV-Haushalten bis 2029, hauptsächlich über Satellit. Nigerianische DTH-Anbieter bestellen HEVC-Encoder mit niedrigen Bitraten in Kombination mit einsteigerfreundlichem kartenlosem CAS, um Erschwinglichkeit und Kopierschutz in Einklang zu bringen. Lateinamerikas Neuverteilung des digitalen terrestrischen Spektrums beschleunigt hybride Rundfunk-Mobil-Modelle, doch fragmentierte regulatorische Rahmenbedingungen verzögern die grenzüberschreitende Geräteharmonisierung. Insgesamt zwingt die geografische Divergenz Anbieter von Conditional-Access-Systemen dazu, modulare Portfolios zu entwickeln, die sowohl nach unten für Prepaid-Pakete als auch nach oben für 8K-HDR-Live-Events skalieren.

Wettbewerbslandschaft

Der Markt für Conditional-Access-Systeme weist eine moderate Konzentration auf, wobei das führende Trio Nagra, Irdeto und Synamedia KI-gestützte Bedrohungsanalysen und Wasserzeichen in Kern-CAS-Lizenzen integriert, um Kunden zu binden. Nagras OpenTV-Bereitstellung beim deutschen Kabelkonzern Tele Columbus erweiterte die Dienste auf Smartphones und Tablets und veranschaulicht die Multi-Screen-Konvergenz rund um einen einheitlichen Berechtigungs-Stack. Irdetos Partnerschaft mit Media Distillery integriert Inhaltserkennungs-KI in CAS-Workflows und steigert das Engagement für mittelgroße europäische Betreiber. Synamedia verbessert die Geschwindigkeit des forensischen Wasserzeichens auf eine Latenz unter einer Sekunde für Live-Sport und erfüllt damit die Studio-Compliance-Anforderungen.

Aufstrebende Herausforderer nutzen Cloud-native Architekturen: Verimatrix Streamkeeper bietet Pay-as-you-stream-Preisgestaltung an, während das chinesische Unternehmen AVFront Open-Source-Conditional-Access-Module entwickelt, um kostenmäßig zu konkurrieren. Patentanmeldungen bei der Post-Quanten-Schlüsselableitung und Zero-Trust-Service-Mesh deuten auf die nächste Differenzierungswelle hin, obwohl kommerzielle Einführungen begrenzt bleiben. Die Konsolidierung intensiviert sich in angrenzenden physischen Zugangssektoren, wie ASSA ABLOYs Doppelakquisition im Wert von 21 Millionen USD zeigt, um Synergien im Bereich des Berechtigungsmanagements mit digitaler Videosicherheit zu stärken.

Strategische Allianzen mit hyperscale Clouds reduzieren die Markteinführungsreibung: AWS Elemental integriert Conditional-Access-APIs, die bei Spitzenereignissen automatisch skalieren, während Azures Confidential-Computing-Enklaven Entschlüsselungsschlüssel hosten. Kleinere Anbieter, denen das Kapital für SOC-Upgrades fehlt, tendieren zu gemeinsamen Marketingbündeln oder White-Label-Optionen unter dem Dach etablierter Anbieter. Insgesamt bilden KI-Toolchains, Cloud-Elastizität und die Breite des forensischen Wasserzeichens die entscheidenden Wettbewerbsachsen bis 2030 und prägen die Beschaffungskriterien in der gesamten Branche für Conditional-Access-Systeme.

Marktführer der Branche für Conditional-Access-Systeme

Nagra (Kudelski Group)

Irdeto

Synamedia

Verimatrix

Viaccess-Orca

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Tele Columbus fügte seinem PŸUR-TV-Dienst mobile Apps hinzu, indem es Nagravisions OpenTV-Plattform und 3SS's 3Ready nutzte und KI-gestützte Inhaltsempfehlungen verbesserte.

- Februar 2025: Acre Security übernahm REKS, um generative KI-Chat-Funktionen in Zugangskontrollschnittstellen zu integrieren und die Diagnose in natürlicher Sprache zu stärken.

- Januar 2025: ASSA ABLOY stimmte der Übernahme von 3millID und Third Millennium für 21 Millionen USD zu und erweiterte damit seine nordamerikanischen und britischen Berechtigungsportfolios.

- November 2024: Adara Technologies lieferte eine PowerKEY-„Time-Wrap”-Lösung für Aster Tecnodisa und schützte 45.000 Kabelabonnenten vor der Geräteabschaltung.

Berichtsumfang des globalen Marktes für Conditional-Access-Systeme

| Smart-Card-CAS |

| Kartenlose CAS |

| Hybride Simulcrypt-Lösungen |

| CAS als Dienst (SaaS) |

| CAS und Multi-DRM vereint |

| Kabel-TV |

| Satelliten-TV |

| IPTV |

| Digitales Terrestrial (DTT) |

| OTT / Streaming |

| 5G-Broadcast / Mobil |

| Set-Top-Boxen |

| Conditional-Access-Module (CAM) |

| Smart-TVs (eingebettetes CAS) |

| Streaming-Dongles / ohne STB |

| Pay-TV-Betreiber |

| Inhaltsaggregatoren / OTT-Plattformen |

| Gastgewerbe |

| Gesundheitswesen |

| Bildung und Campus-TV |

| Unternehmen und Firmen-TV |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| ASEAN (Indonesien, Thailand, Vietnam, Philippinen, Malaysia) | ||

| Übriger Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Nigeria | |

| Südafrika | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Technologie | Smart-Card-CAS | ||

| Kartenlose CAS | |||

| Hybride Simulcrypt-Lösungen | |||

| CAS als Dienst (SaaS) | |||

| CAS und Multi-DRM vereint | |||

| Nach Netzwerktyp | Kabel-TV | ||

| Satelliten-TV | |||

| IPTV | |||

| Digitales Terrestrial (DTT) | |||

| OTT / Streaming | |||

| 5G-Broadcast / Mobil | |||

| Nach Gerätetyp | Set-Top-Boxen | ||

| Conditional-Access-Module (CAM) | |||

| Smart-TVs (eingebettetes CAS) | |||

| Streaming-Dongles / ohne STB | |||

| Nach Endnutzer | Pay-TV-Betreiber | ||

| Inhaltsaggregatoren / OTT-Plattformen | |||

| Gastgewerbe | |||

| Gesundheitswesen | |||

| Bildung und Campus-TV | |||

| Unternehmen und Firmen-TV | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| ASEAN (Indonesien, Thailand, Vietnam, Philippinen, Malaysia) | |||

| Übriger Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Nigeria | ||

| Südafrika | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Conditional-Access-Systeme?

Die Marktgröße für Conditional-Access-Systeme beläuft sich im Jahr 2025 auf 6,03 Milliarden USD.

Welche Region führt den Markt für Conditional-Access-Systeme an?

Der asiatisch-pazifische Raum hält den größten Anteil von 42,5 % im Jahr 2024 und ist auch die am schnellsten wachsende Region.

Welches Technologiesegment wächst am schnellsten?

CAS als Dienst expandiert bis 2030 mit einer CAGR von 8,5 % aufgrund seiner betriebskostenfreundlichen Preisgestaltung.

Wie beeinflussen Streaming-Plattformen die Nachfrage nach Conditional Access?

Der Aufstieg von OTT- und FAST-Diensten, die mit einer CAGR von 7,9 % wachsen, treibt die Nachfrage nach einheitlichen Multi-DRM- und CAS-Lösungen über alle Geräte hinweg voran.

Was sind die wichtigsten Hemmnisse für das Marktwachstum?

Die Abonnentensättigung in Nordamerika und Westeuropa sowie die kostspielige Aufrüstung veralteter Set-Top-Boxen belasten die kurzfristige Expansion.

Wer sind die wichtigsten Akteure in der Branche für Conditional-Access-Systeme?

Nagravision, Irdeto und Synamedia führen den Markt an und kombinieren jeweils traditionelles CAS mit KI-gestützten Anti-Piraterie- und Wasserzeichendiensten.

Seite zuletzt aktualisiert am: