Smart-Shelf-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.28 Milliarden US-Dollar |

| Marktgröße (2031) | 17.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Smart-Shelf-Marktanalyse von Mordor Intelligence

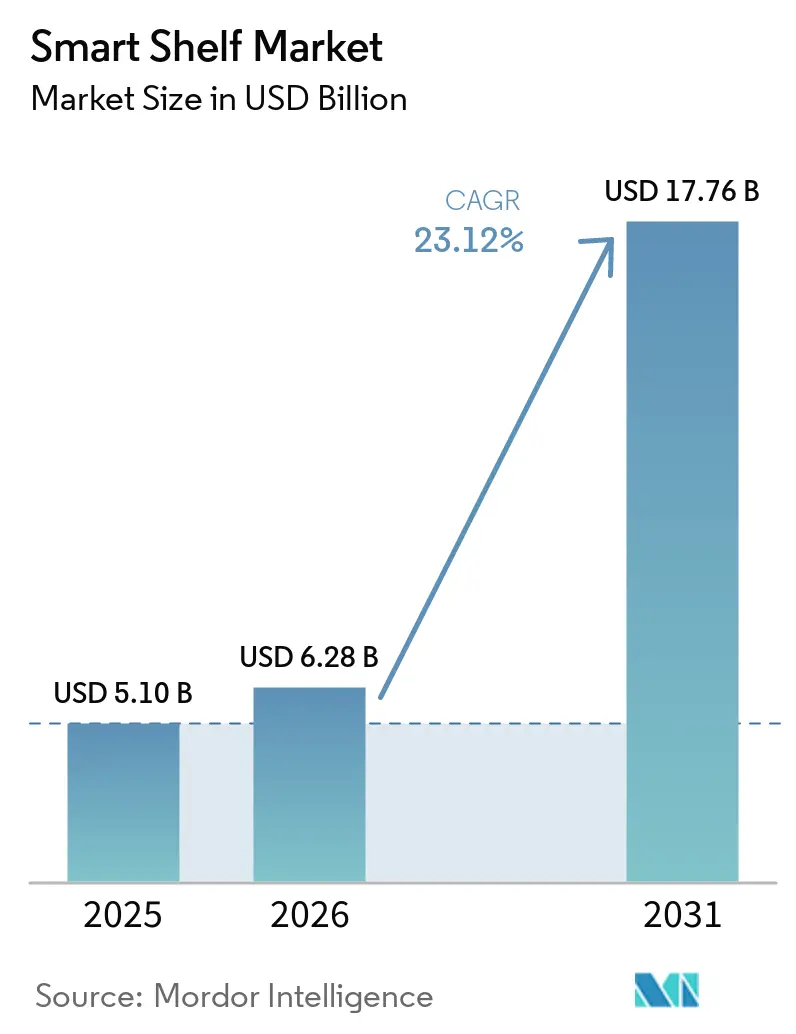

Die Größe des Smart-Shelf-Marktes wird voraussichtlich von 5,10 Milliarden USD im Jahr 2025 auf 6,28 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 17,76 Milliarden USD erreichen, mit einer CAGR von 23,12 % über den Zeitraum 2026–2031. Einzelhändler beschleunigen die Einführung von elektronischen Regaletiketten (ESL), Radiofrequenzidentifikation (RFID) und Computer Vision, um Arbeits-, Papier- und Schwundkosten zu senken und gleichzeitig zusätzliche Werbeeinnahmen zu erzielen. Arbeitskräftemangel in Nordamerika und Europa hat die Amortisationszeiten verkürzt, Nachhaltigkeitsvorgaben schaffen Papierschilder ab, und ultraenergiearme RFID-Innovationen senken die Gesamtbetriebskosten unter historische Schwellenwerte.[1]U.S. Bureau of Labor Statistics, "Zusammenfassung der Reallöhne," bls.gov Gleichzeitig führen Edge-KI-Modelle jetzt Planogramm-Compliance-Prüfungen in Sekunden durch und verwandeln Regalränder in Echtzeit-Datenknoten, die Merchandising-, Lieferketten- und Retail-Media-Plattformen speisen. Diese strukturellen Rückenwinde ermutigen sowohl globale Ketten als auch mittelgroße Lebensmittelhändler, über Pilotprojekte hinaus zu unternehmensweiten Rollouts der Smart-Shelf-Markttechnologie überzugehen.

Wichtigste Erkenntnisse des Berichts

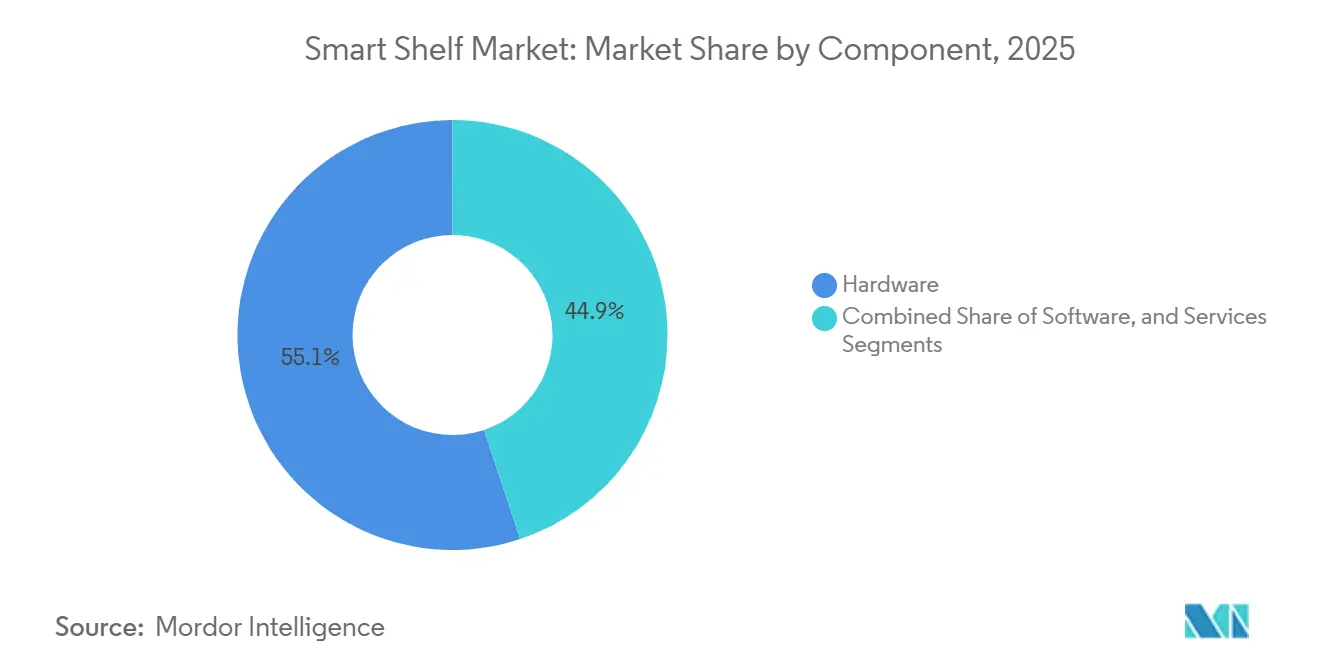

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 55,11 % auf Hardware im Smart-Shelf-Markt, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 23,51 % wachsen werden.

- Nach Technologie hielten RFID-basierte Smart Shelves im Jahr 2025 einen Marktanteil von 40,18 % im Smart-Shelf-Markt, während Vision- und Kamerasysteme im Zeitraum 2026–2031 voraussichtlich mit 24,28 % wachsen werden.

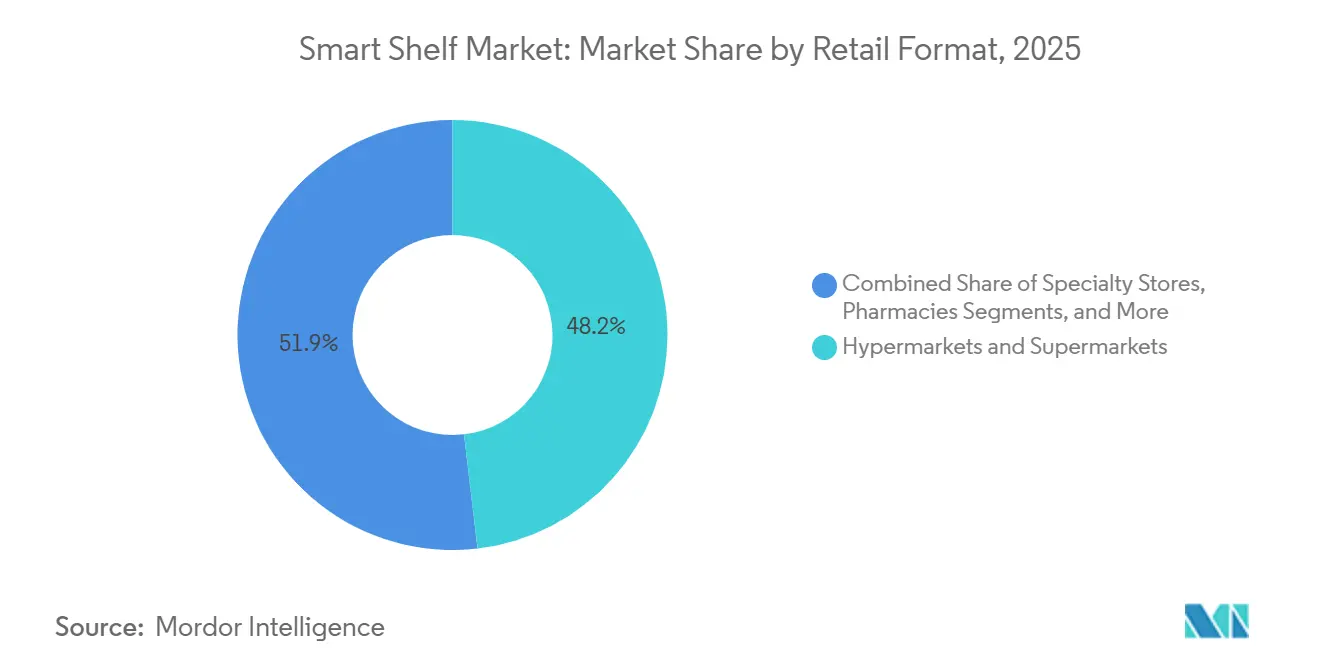

- Nach Einzelhandelsformat führten Hypermärkte und Supermärkte mit einem Marktanteil von 48,15 % im Smart-Shelf-Markt im Jahr 2025; Convenience-Stores sind das am schnellsten wachsende Format mit einer CAGR von 24,19 % bis 2031.

- Nach Anwendung entfiel im Jahr 2025 ein Marktanteil von 45,11 % auf das Bestandsmanagement im Smart-Shelf-Markt, und das Planogramm-Management schreitet mit einer CAGR von 23,47 % bis 2031 voran.

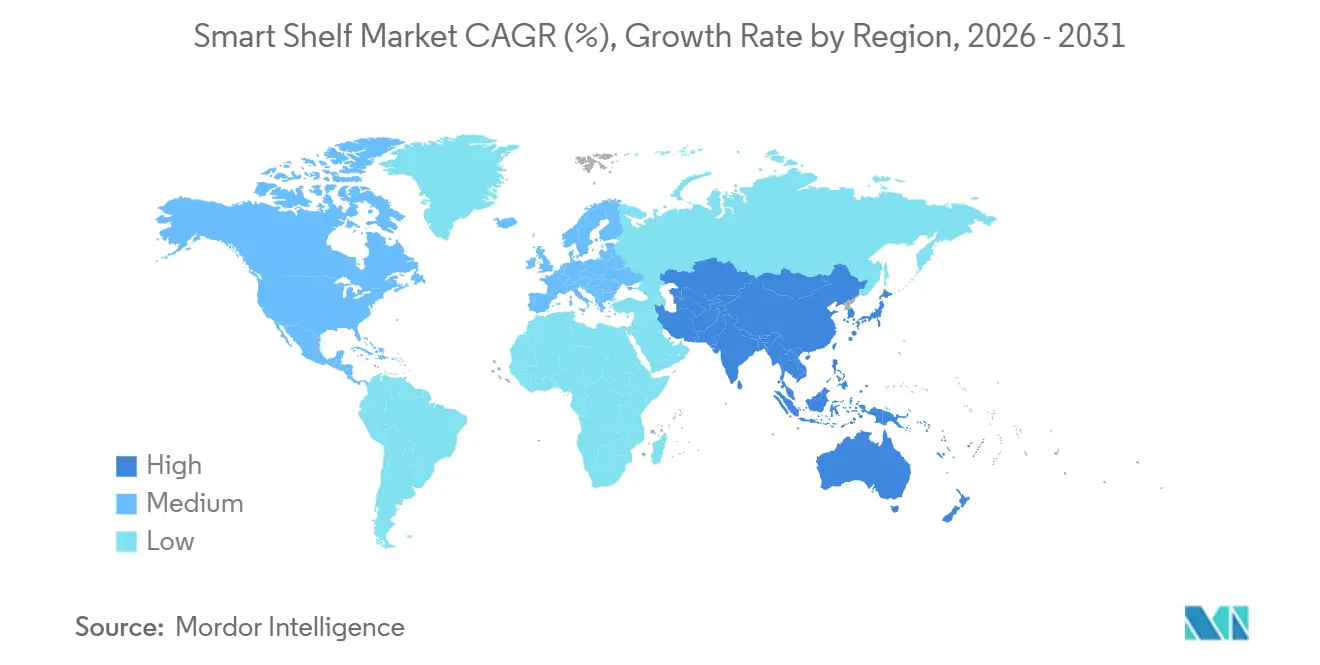

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Marktanteil von 34,16 % im Smart-Shelf-Markt, während Asien-Pazifik voraussichtlich die höchste regionale CAGR von 24,55 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Smart-Shelf-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Branchenweiter Druck auf Echtzeit-Preisgenauigkeit im Einzelhandel | +4.2% | Global, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Arbeitskosten beschleunigen die Automatisierung im Einzelhandel | +5.8% | Nordamerika und Europa, Ausbreitung auf Städte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Vorgaben zur Schwundreduzierung durch große Lebensmittelhändler | +3.6% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| ESG-Druck zur Abschaffung von Papier-Regaletiketten | +2.4% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Computer-Vision-Regalanalysen ermöglichen dynamische In-Store-Medien | +4.1% | Nordamerika, Europa, Tier-1-Städte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Forschung und Entwicklung batterieloser RFID-Tags erschließt ultrapreisgünstige Rollouts | +3.1% | Global, Pilotprojekte in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Branchenweiter Druck auf Echtzeit-Preisgenauigkeit im Einzelhandel

Handelsketten verzichten auf nächtliche Stapelpreisänderungen, da Showrooming durch Wettbewerber intraday-Aktualisierungen erfordert, die In-Store- und Online-Preise synchronisieren. Der britische Lebensmittelhändler Morrisons synchronisierte im Jahr 2025 10,8 Millionen ESLs in seinem gesamten Filialnetz, beseitigte Kassenstreitigkeiten und glich die Preise mit dem E-Commerce ab. Walmart verband Anfang 2026 2.300 US-amerikanische Filialen und reduzierte einen vollen Arbeitstag an Etikettenänderungen auf Minuten, während die Bruttomarge verbessert wurde. Indiens Gesetz über legale Metrologie verpflichtet Supermärkte zur Anzeige manipulationssicherer Preise und beschleunigt die ESL-Einführung bei nationalen Ketten. Dynamische Preisnachlässe, die an Ablauffristen geknüpft sind, helfen nun, Lebensmittelverschwendung zu reduzieren, und verbinden operative Einsparungen mit unternehmerischen Nachhaltigkeitszielen.

Steigende Arbeitskosten beschleunigen die Automatisierung im Einzelhandel

Die durchschnittlichen Stundenlöhne im US-amerikanischen Einzelhandel stiegen im Jahr 2025 um 4,8 % im Jahresvergleich und setzten Lebensmittelhändler unter Druck, die noch auf manuelle Etikettenänderungen und Bestandsprüfungen angewiesen sind. ESLs setzen Mitarbeiter für die unterstützte Kasse und die E-Commerce-Kommissionierung frei, wobei Waitrose jährliche Arbeitskosteneinsparungen von mehr als 8 Millionen GBP (10,1 Millionen USD) prognostiziert, sobald der britische Rollout 2026 abgeschlossen ist. Co-op hat Mitarbeiter für die Online-Auftragserfüllung freigestellt, nachdem 2.400 Filialen mit ESLs ausgestattet wurden, und sensorbasierte Regale melden nun automatisch Fehlbestände und ersetzen zeitaufwändige Gangrundgänge. Mindestlohngesetze in Europa und Nordamerika verkürzen die Amortisationszeiten von Investitionen und machen den Smart-Shelf-Markt für regionale Einzelhändler attraktiv.

Vorgaben zur Schwundreduzierung durch große Lebensmittelhändler

Schwund im Einzelhandel vernichtete im Jahr 2024 weltweit 112 Milliarden USD und veranlasste Betriebsleiter, in Technologie zu investieren, die Sichtbarkeitslücken schließt. Fresh Market erreichte eine Regalverfügbarkeit von 99 %, nachdem Computer-Vision-Regale implementiert wurden, die Echtzeit-Nachfüllbenachrichtigungen senden, während Krogers RFID-Bäckerei-Pilotprojekt den Schwund um 18 % reduzierte, indem bevorstehende Ablaufdaten markiert wurden. Checkpoint Systems vereint nun RFID-Tags mit elektronischer Artikelüberwachung, um Diebstahlschwerpunkte zu identifizieren, und gewichtssensorbasierte Regale erkennen sofort Abweichungen zwischen erwarteten und tatsächlichen Artikelzahlen. Da die Inflation die Margen erodiert, hat sich die Schwundkontrolle von einer Verlustpräventionsaufgabe zu einem strategischen Auftrag entwickelt, der Smart-Shelf-Markt-Rollouts vorantreibt.[2]Quelle: National Retail Federation, "Nationale Einzelhandelssicherheitsumfrage 2024," nrf.com

Computer-Vision-Regalanalysen ermöglichen dynamische In-Store-Medien

Programmierbare ESLs und Kameramodule verwandeln Regalränder in Retail-Media-Assets, die bis 2030 voraussichtlich mehr als 6 Milliarden USD an jährlichen Einnahmen erzielen werden. Pricers Plattform aus dem Jahr 2025 ermöglicht es Konsumgütermarken, für slotbasierte Promotionen zu bieten, und frühe Nutzer berichten von einem Umsatzanstieg von 3 % bei beworbenen Artikeln. Vision-Systeme messen Verweildauer und Interaktion und ermöglichen es Einzelhändlern, Premium-Werbeplätze in stark frequentierten Regalen zu verkaufen. Die Trax-FORM-Fusion im Jahr 2026 verband Regalanalysen mit Content-Orchestrierung und ermöglicht es Etiketten, Inhalte basierend auf Bestand, Käuferprofil oder Tageszeit zu ändern. Durch die Kombination von operativen und Werbevorteilen in einem einzigen Netzwerk entwickelt sich der Smart-Shelf-Markt von einem Kostenzentrum zu einem Gewinnbringer.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für filialweite Nachrüstungen | -2.8% | Global, besonders ausgeprägt in Schwellenmärkten und Kleinflächeneinzelhändlern | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität mit veralteten POS- und ERP-Systemen | -1.9% | Nordamerika und Europa, wo veraltete Plattformen dominieren | Mittelfristig (2–4 Jahre) |

| Belastung durch Datenschutz-Compliance (DSGVO, CCPA) | -1.4% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsendes Risiko gefälschter Komponenten in der Lieferkette | -0.7% | Global, konzentriert in den Lieferketten für Komponenten im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für filialweite Nachrüstungen

Eine einzelne Hypermarkt-Installation kann zwischen 500.000 und 1,5 Millionen USD kosten, was Lebensmittelhändler mit einstelligem EBITDA belastet. Convenience-Stores haben durchschnittlich 2.500 SKUs, zahlen jedoch nach Installation und Vernetzung 15–20 USD pro Etikett, was Rollouts einschränkt, sofern Arbeits- und Schwundeinsparungen nicht 15 % übersteigen. Betreiber mit niedrigen Margen in Schwellenmärkten stehen vor noch größeren Hürden, da Transaktionswerte geringer sind, während Finanzierungsprodukte, die Hardware in Servicegebühren amortisieren, außerhalb von Tier-1-Ketten kaum verfügbar sind.[3]Quelle: Retail Dive, "Kapitalaufwand behindert Smart-Shelf-Rollouts," retaildive.com

Integrationskomplexität mit veralteten POS- und ERP-Systemen

Smart-Shelf-Plattformen müssen mit jahrzehntealten Point-of-Sale- und Unternehmenssoftwaresystemen kommunizieren, was Zeitpläne verlängert und Beratungsbudgets aufbläht. Albertsons erlebte Preisabweichungen nach frühen SAP-Integrationen, was einen Notfall-Rollback auf Papierschilder auslöste. Selbst Honeywells Smart-Shopping-Plattform aus dem Jahr 2026, die mit vorgefertigten Konnektoren für führende ERP-Systeme ausgeliefert wird, erfordert noch wochenlange benutzerdefinierte Zuordnung und Tests. Einzelhändler mit Multi-Vendor-Stacks sehen sich mit zusätzlicher Dashboard-Fragmentierung konfrontiert, die die Gesamtbetriebskosten erhöht und mittelständische Ketten davon abhält, Kapital zu binden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Abonnementdienste gewinnen an Dynamik

Dienstleistungen mit einer CAGR von 23,51 % übertreffen Hardware, da Einzelhändler Einmalkäufe in wiederkehrende Verträge umwandeln, die Analysen, Wartung und Software-Upgrades bündeln. Der Smart-Shelf-Markt für Dienstleistungen wächst schnell, da verwaltete Programme Batteriewechsel, Firmware-Updates und Netzwerküberwachung an Anbieter auslagern und so interne IT-Kapazitäten freisetzen. Hardware ist zwar mit 55,11 % im Jahr 2025 nach wie vor der größte Umsatzbeitrag, unterliegt jedoch einer Preisdeflation, da die chinesische ESL-Produktion zunimmt und die E-Paper-Ausbeuten steigen. Innerhalb der Hardware gewinnen IoT-Gewichtssensoren und Edge-KI-Kameras Marktanteile, da sie Regallücken und Fehlplatzierungen innerhalb von Sekunden erkennen und passive RFID-Lesegeräte ergänzen.

Softwareplattformen, die diese Dienste antreiben, berechnen nun 5.000–15.000 USD jährlich pro Filiale für Dashboards, die Schwund-Heatmaps, Planogramm-Compliance und Retail-Media-Gebote visualisieren. Die Zusammenarbeit von E Ink Holdings Inc. mit Himax bei geräteseitiger KI hat die Bilderkennung von der Cloud auf das Regal verlagert und Bandbreitenkosten sowie Latenz reduziert.[4]Quelle: E Ink Holdings, "E Ink und Himax kooperieren bei der WiseEye-KI-Integration," eink.com Unterdessen befragen Ultrahochfrequenz-RFID-Gen2v2-Lesegeräte bis zu 1.000 Tags pro Sekunde und erschließen Lager- und Verteilzentrumsanwendungen für den Smart-Shelf-Markt.

Nach Technologie: Vision-Systeme beschleunigen sich, RFID behält seinen Kernanteil

RFID-basierte Regale halten einen Smart-Shelf-Marktanteil von 40,18 %, da sie ohne Sichtlinie funktionieren und in globale Lieferkettenstandards integriert werden können. Kroger erweiterte RFID von Bekleidung auf die Frischbäckerei, um Ablaufdaten zu automatisieren, und validierte damit Anwendungsfälle über Hartwaren hinaus. Dennoch skalieren Vision- und Kamerasysteme mit einer CAGR von 24,28 %, angetrieben durch sinkende Edge-KI-Rechenkosten und verbesserte Planogramm-Genauigkeit. Trax allein fotografiert weltweit mehr als 400.000 Filialen und beweist, dass bildbasierte Audits für einige Merchandising-Aufgaben mit RFID mithalten oder es übertreffen können.

Elektronische Regaletiketten überschneiden sich mit beiden Technologien und tragen nun Nahfeldkommunikations-Chips, mit denen Käufer für Zutatendaten tippen können, und verbinden so physische Regale mit digitalen Inhalten. Gewichtssensorregale füllen sicherheitskritische Nischen wie die Verfolgung von Betäubungsmitteln in Apotheken, wo sofortige Entfernungsbenachrichtigungen Missbrauch abschrecken. Neue batterielose RFID-Prototypen von Energous und dem Georgia Institute of Technology versprechen, Wartungskosten zu eliminieren und eine ultrahohe Tag-Dichte zu ermöglichen, die bisher unwirtschaftlich war, und stärken die RFID-Relevanz im Smart-Shelf-Markt.

Nach Einzelhandelsformat: Convenience-Stores holen auf

Hypermärkte und Supermärkte hielten einen Anteil von 48,15 %, führten die Rollouts im Jahr 2025 an und bleiben Volumenanker, da ihre hohen SKU-Zahlen und Verkaufsflächen den ROI maximieren. Walmarts ESL-Programm für 2.300 Filialen unterstreicht den Skaleneffekt im Smart-Shelf-Markt. Dennoch verzeichnen Convenience-Stores das schnellste Wachstum mit einer CAGR von 24,19 % bis 2031. Begrenztes Personal und hoher Kundenverkehr machen automatisierte Preisänderungen und Echtzeit-Bestandswarnungen in kleinen Formaten überproportional wertvoll, wie Asdas Rollout in 250 Express-Filialen belegt.

Apotheken führen ESLs ein, um Serialisierungsanforderungen zu erfüllen und Aktionspreise filialübergreifend zu synchronisieren, während Spezialgeschäfte wie Elektronikhändler RFID einsetzen, um hochwertige Waren zu schützen und Self-Checkout zu ermöglichen. Lager und Verteilzentren stellen ein aufstrebendes Format dar, integrieren aber Smart Shelves in autonome mobile Roboter-Workflows für reibungslose Bestandsaktualisierungen. Modulare Bausätze ermöglichen es Pop-up- und Club-Formaten, Regale ohne Neuverkabelung umzupositionieren, und erweitern so den adressierbaren Markt für den Smart-Shelf-Markt.

Nach Anwendung: Planogramm-Präzision gewinnt an Priorität

Das Bestandsmanagement erfasste 45,11 % des Umsatzes im Jahr 2025, da Lebensmittelhändler die Regalverfügbarkeit nach wie vor als wichtigste operative Kennzahl einstufen. Focal Systems verbesserte die Verfügbarkeit bei Fresh Market auf 99 %, indem tägliche manuelle Kontrollen durch kontinuierliche Computer-Vision-Überwachung ersetzt wurden. Das Planogramm-Management schreitet jedoch mit einer CAGR von 23,47 % voran, da Zentralen automatische Nachweise verlangen, dass jede SKU in ihrer autorisierten Position liegt. Die Trax-FORM-Plattform aus dem Jahr 2026 ermöglicht es Filialmanagern, mobile Benachrichtigungen zu erhalten und die Compliance-Schleife in Stunden statt in Tagen zu schließen.

Das Preismanagement hat sich von einem Differenzierungsmerkmal zu einer Grundvoraussetzung entwickelt, da Preisvergleichs-Apps proliferieren. Das Content-Management gewinnt unterdessen an Dynamik aufgrund der EU-Regelungen zur Herkunftskennzeichnung im Rahmen der Farm-to-Fork-Strategie, die ESLs sofort ohne Papieränderungen umsetzen können. Engagement-orientierte Anwendungen, von QR-Codes, die zu Rezepten verlinken, bis hin zu Etiketten, die Treuepunkte anzeigen, erweitern den Smart-Shelf-Markt über Effizienz hinaus in Richtung Erlebnis und Storytelling.

Geografische Analyse

Nordamerika erwirtschaftete 34,16 % des Umsatzes im Jahr 2025, da Walmart und Kroger ESL- und RFID-Programme skalierten. Die US-amerikanische Lohninflation und ein etabliertes Anbieter-Ökosystem unterstützen die Mainstream-Einführung, während kanadische Pilotprojekte nach Walmart Canadas Anforderung, dass Lieferanten Bekleidung und Haushaltswaren mit Tags versehen, an Fahrt gewinnen. Mexikos führende Lebensmittelhändler testen ESLs, um Omnichannel-Preise anzugleichen und Kassenstreitigkeiten einzudämmen, doch hohe Kapitalkosten verlangsamen die breite Einführung im mittleren Marktsegment.

Europa folgt als zweitgrößte Region, angeführt vom Vereinigten Königreich, wo Morrisons, Co-op und Waitrose sich jeweils zu einer landesweiten ESL-Abdeckung verpflichtet haben. Kaufland in Deutschland, Carrefour in Frankreich und Apothekenketten in Spanien veranschaulichen die Breite des Kontinents, und der EU-KI-Act gestaltet transparente Käuferanalyse-Rollouts. Nord- und Osteuropa führen in einem gleichmäßigeren Tempo ein, wobei Norwegen mit nachfragebasierter dynamischer Preisgestaltung experimentiert.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 24,55 %. Chinas New-Retail-Pioniere, Indiens Compliance mit dem Gesetz über legale Metrologie und Japans arbeitskräftearme Convenience-Ketten treiben die Dynamik voran, während südkoreanische inländische ESL-Hersteller ihre Exporte skalieren. Australiens Apotheken und Singapurs Convenience-Pilotprojekte zeigen inkrementelle Erfolge in reifen Teilmärkten, während das breitere Südostasien aufgrund von Finanzierungsbeschränkungen vorsichtig vorgeht.[5]Economic Times, "Indische Supermärkte führen elektronische Regaletiketten ein," retail.economictimes.indiatimes.com Betreiber im Nahen Osten nutzen staatliche Modernisierungsfonds, wobei Israels Carrefour intelligente Einkaufswagen einsetzt und saudi-arabische Hypermärkte ESLs im Rahmen der Vision 2030 einführen. Südafrika führt afrikanische Pilotprojekte an, und Südamerika spiegelt die inflationsgetriebene nordamerikanische Logik wider, wobei brasilianische und argentinische Einzelhandelsketten tägliche Rohstoffschwankungen nutzen, um die Geschwindigkeit von ESLs zu rechtfertigen.

Wettbewerbslandschaft

Führende Unternehmen im Smart-Shelf-Markt

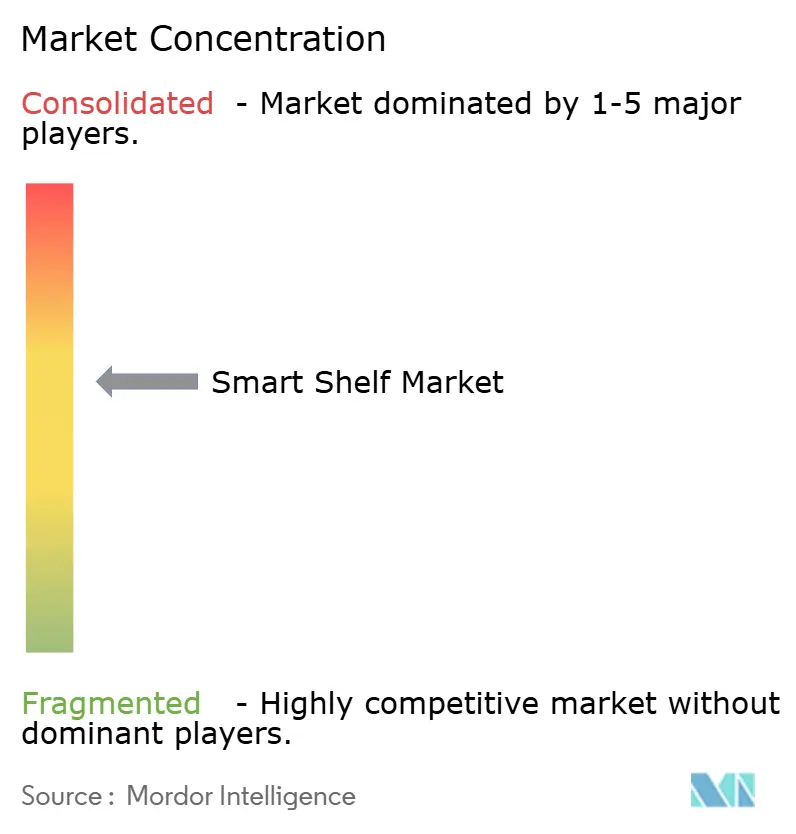

Der Smart-Shelf-Markt weist eine moderate Konzentration auf. VusionGroup, Pricer, Hanshow und SoluM halten gemeinsam einen bedeutenden Marktanteil, aber Dutzende von regionalen und spezialisierten Unternehmen diversifizieren das Feld. VusionGroups Übernahme von Retail Insight im Jahr 2024 erweiterte seinen Analyse-Stack, und Hanshows Tesco-Deal im Jahr 2025 signalisierte eine aggressive Marktanteilsgewinnung in Europa. Pricer kontert, indem es Retail-Media-Dienste bündelt, während SoluM von seiner eigenen Fertigungskapazität profitiert.

Disruptoren wie Trax und Focal Systems bündeln Computer Vision mit Regalanzeigen, um einen doppelten operativen und medienbezogenen ROI zu liefern, und gewinnen Pilotprojekte bei Ketten, die zuvor Einzweck-Hardware verwendeten. Zebra Technologies' KI-gestützte mobile Computer aus dem Jahr 2026 vereinen RFID und Computer Vision in einem einzigen Gerät und reduzieren Hardware-Redundanz. Patentaktivitäten rund um batterielose RFID von Energous, Tageos und dem Georgia Institute of Technology deuten auf eine weitere Wettbewerbsachse hin, die sich auf wartungsfreie Sensoren konzentriert.[6]Zebra Technologies, "Zebra stellt KI-gestützte Einzelhandelslösungen vor," zebra.com

Normungsgremien wie GS1 und die Internationale Organisation für Normung (ISO) schließen Interoperabilitätsrichtlinien ab, die Wechselkosten senken und den Preiswettbewerb intensivieren könnten. Anbieter konkurrieren daher bei Anzeigeaktualisierungsgeschwindigkeit, Batterielaufzeit und einfacher Integration.

Marktführer der Smart-Shelf-Branche

VusionGroup S.A.

Pricer AB

Hanshow Technology Co., Ltd.

Displaydata Limited

SoluM Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Trax und FORM schlossen eine Fusion im Wert von 1 Milliarde USD ab, um Regalanalysen und Aufgabenmanagement zu vereinen.

- Februar 2026: Zebra Technologies stellte die Handgeräte TC501 und TC701 mit integriertem RFID für schnellere Bestandsprüfungen vor.

- Januar 2026: Honeywell führte die Smart-Shopping-Plattform mit Google Cloud ein und bündelte ERP-Konnektoren zur Vereinfachung von Integrationen.

- Dezember 2025: Waitrose und SOLUM schlossen eine Partnerschaft, um elektronische Regaletiketten (ESLs) in allen Waitrose-Filialen im Vereinigten Königreich einzuführen. Die Initiative, die bis 2026 abgeschlossen sein soll, zielt darauf ab, den Zeitaufwand für manuelle Etikettenaktualisierungen zu reduzieren.

- Oktober 2025: Morrisons schloss die Installation von 10,8 Millionen ESLs in seinem gesamten britischen Filialnetz ab und ermöglichte so intraday-Preisaktualisierungen.

Umfang des globalen Smart-Shelf-Marktberichts

Der Smart-Shelf-Marktbericht ist segmentiert nach Komponente (Hardware, Software und Dienstleistungen), Technologie (RFID-basiert, gewichtssensorbasiert, vision-/kamerabasiert, ESL-Systeme und andere Technologien), Einzelhandelsformat (Hypermärkte und Supermärkte, Convenience-Stores, Spezialgeschäfte, Apotheken, Lager und Verteilzentren sowie andere Einzelhandelsformate), Anwendung (Inventar, Preisgestaltung, Inhalt, Planogramm und andere Anwendungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten, Afrika und Südamerika). Marktprognosen werden in Werten (USD) angegeben.

| Hardware | IoT-Sensoren |

| RFID-Tags und -Lesegeräte | |

| Elektronische Regaletiketten (ESL) | |

| Kameras | |

| Software | |

| Dienstleistungen |

| RFID-basierte Smart Shelves |

| Gewichtssensorbasierte Smart Shelves |

| Vision-/kamerabasierte Smart Shelves |

| Elektronische Regaletiketten (ESL)-Systeme |

| Andere Technologien |

| Hypermärkte und Supermärkte |

| Convenience-Stores |

| Spezialgeschäfte |

| Apotheken |

| Lager und Verteilzentren |

| Andere Einzelhandelsformate |

| Bestandsmanagement |

| Preismanagement |

| Content-Management |

| Planogramm-Management |

| Andere Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Hardware | IoT-Sensoren |

| RFID-Tags und -Lesegeräte | ||

| Elektronische Regaletiketten (ESL) | ||

| Kameras | ||

| Software | ||

| Dienstleistungen | ||

| Nach Technologie | RFID-basierte Smart Shelves | |

| Gewichtssensorbasierte Smart Shelves | ||

| Vision-/kamerabasierte Smart Shelves | ||

| Elektronische Regaletiketten (ESL)-Systeme | ||

| Andere Technologien | ||

| Nach Einzelhandelsformat | Hypermärkte und Supermärkte | |

| Convenience-Stores | ||

| Spezialgeschäfte | ||

| Apotheken | ||

| Lager und Verteilzentren | ||

| Andere Einzelhandelsformate | ||

| Nach Anwendung | Bestandsmanagement | |

| Preismanagement | ||

| Content-Management | ||

| Planogramm-Management | ||

| Andere Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Smart-Shelf-Markt derzeit?

Die Größe des Smart-Shelf-Marktes beträgt im Jahr 2026 6,28 Milliarden USD und soll bis 2031 einen Wert von 17,76 Milliarden USD erreichen.

Welche Komponentenkategorie wächst am schnellsten?

Dienstleistungen sind die am schnellsten wachsende Komponente mit einer CAGR von 23,51 %, da Einzelhändler zunehmend Abonnementpakete für Analysen und Wartung erwerben.

Warum investieren Convenience-Stores stark in Smart Shelves?

Convenience-Stores sind mit akutem Arbeitskräftemangel und Margendruck konfrontiert, und Smart Shelves automatisieren Preisaktualisierungen und Schwundkontrolle, was eine prognostizierte CAGR von 24,19 % für dieses Format liefert.

Wie generieren Smart Shelves neue Einnahmequellen?

ESLs fungieren nun auch als programmierbare Mini-Bildschirme, die bezahlte Markenwerbung anzeigen, und ermöglichen es Einzelhändlern, Regalränder als Teil von In-Store-Retail-Media-Netzwerken zu monetarisieren.

Was ist die bedeutendste technische Hürde bei der Implementierung?

Die Integration mit veralteten Point-of-Sale- und ERP-Softwaresystemen erfordert oft wochenlange individuelle Entwicklung, erhöht Beratungskosten und verzögert den Produktivstart.

Welche Region wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 24,55 % wachsen, angetrieben durch Chinas New-Retail-Ketten, Indiens Preiskonformitätsvorschriften und Japans Arbeitskräfteherausforderungen.

Seite zuletzt aktualisiert am: