Marktgröße und Marktanteil für automatisierte Mikrobiologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.07 Milliarden US-Dollar |

| Marktgröße (2031) | 14.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.25% CAGR |

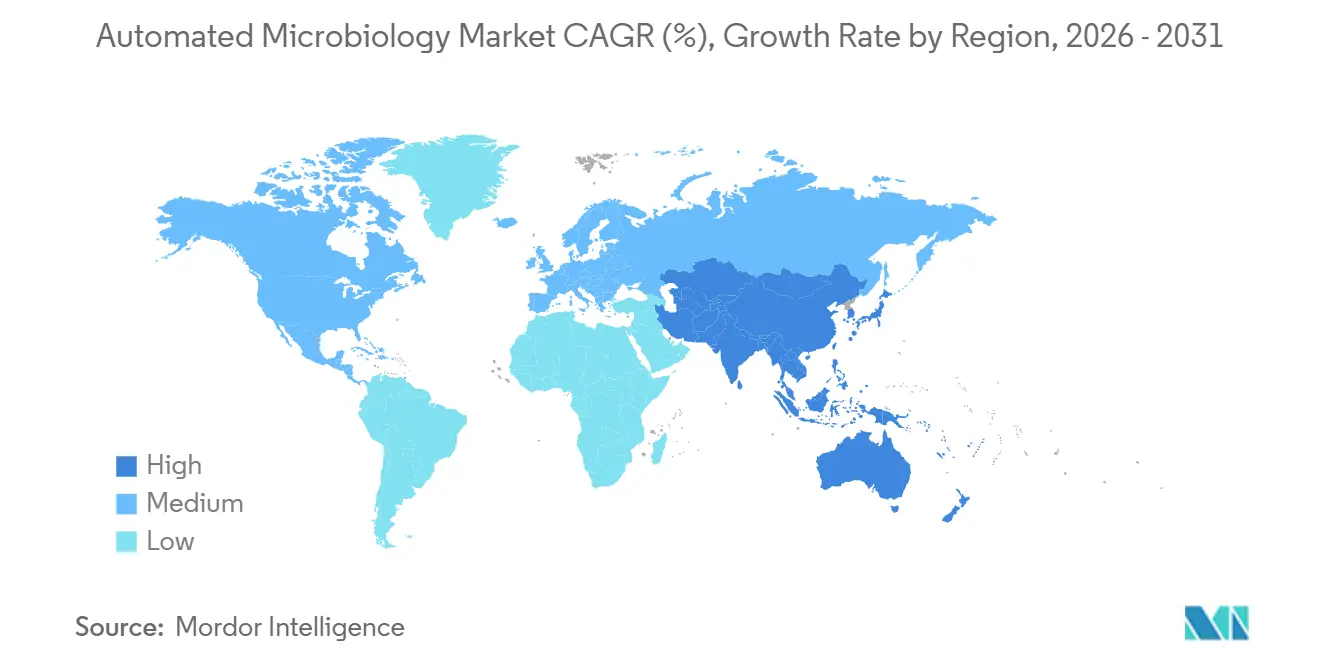

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für automatisierte Mikrobiologie von Mordor Intelligence

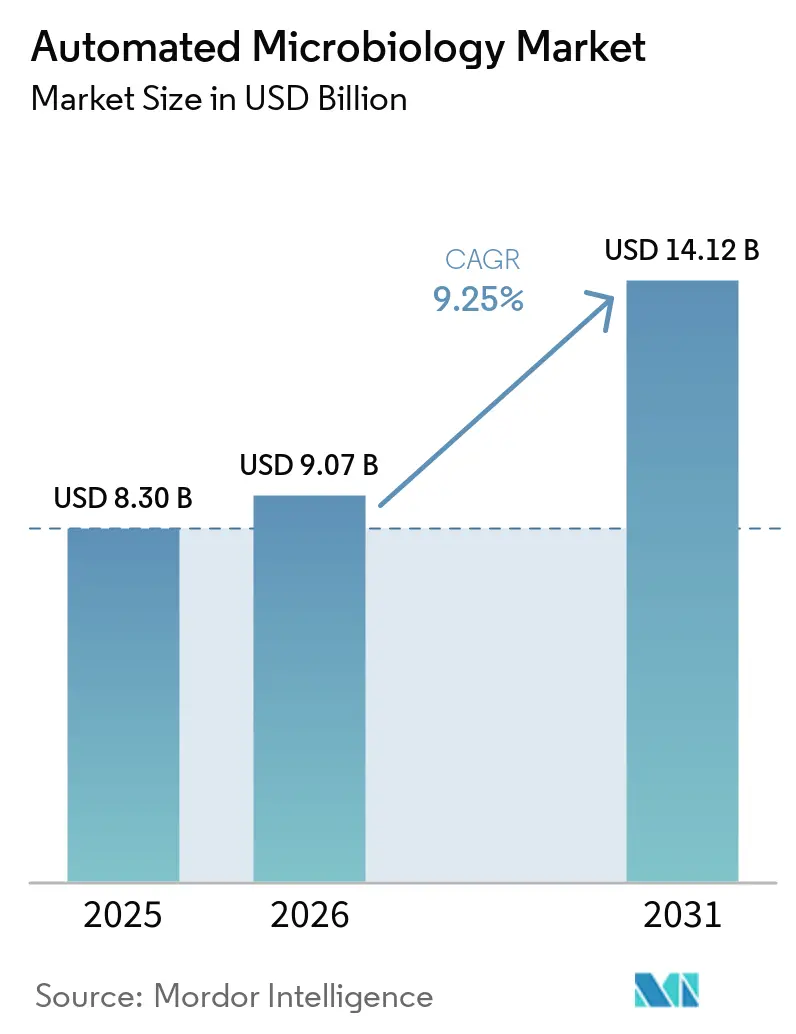

Die Marktgröße für automatisierte Mikrobiologie wird voraussichtlich von 8,30 Milliarden USD im Jahr 2025 auf 9,07 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,25 % über 2026–2031 einen Wert von 14,12 Milliarden USD erreichen.

Der Markt befindet sich in einem veränderten Nachfragezyklus, da Überwachung antimikrobieller Resistenzen, Personalengpässe in Laboratorien und strengere Qualitätskontrollanforderungen die Automatisierung gleichzeitig vorantreiben, was die Einführung weniger diskretionär macht als in früheren Perioden. WHO GLASS bezieht bereits standardisierte Resistenzdaten aus 110 Ländern, und dieser Umfang unterstützt eine anhaltende Nachfrage nach automatisierten Identifikations- und Empfindlichkeitsarbeitsabläufen, die konsistente, maschinenlesbare Ergebnisse über große Testnetzwerke hinweg liefern können. Der Druck auf die Bearbeitungszeit wird ebenfalls zu einem direkten Einkaufsfaktor, da Hochvolumenlaboratorien eine schnellere Verarbeitung von Blutkulturen und Urinkulturen benötigen, ohne zusätzliches Personal einzustellen, und validierte Gesamtlaborautomatisierungssysteme haben in der Routinepraxis bereits erhebliche Reduzierungen der Berichtszeit nachgewiesen. Der Markt für automatisierte Mikrobiologie profitiert auch von der regulierten Nachfrage nach pharmazeutischer und biopharmazeutischer Qualitätskontrolle, bei der prüfungsbereite Datenerfassung, Softwarevalidierung und vernetzte Arbeitsabläufe im täglichen Laborbetrieb immer wichtiger werden, insbesondere da Anbieter KI-gestützte Bildgebungs- und Middleware-Funktionen ausbauen. Der Wettbewerb bleibt moderat bis hoch, und die aktuelle Strategie konzentriert sich auf Portfolio-Umgestaltung, Workflow-Integration und Software-Kundenbindung, während Druckpunkte in China und in Krankenhaussystemen sichtbar bleiben, die große Kapitalinvestitionen weiterhin aufschieben.

Wichtigste Erkenntnisse des Berichts

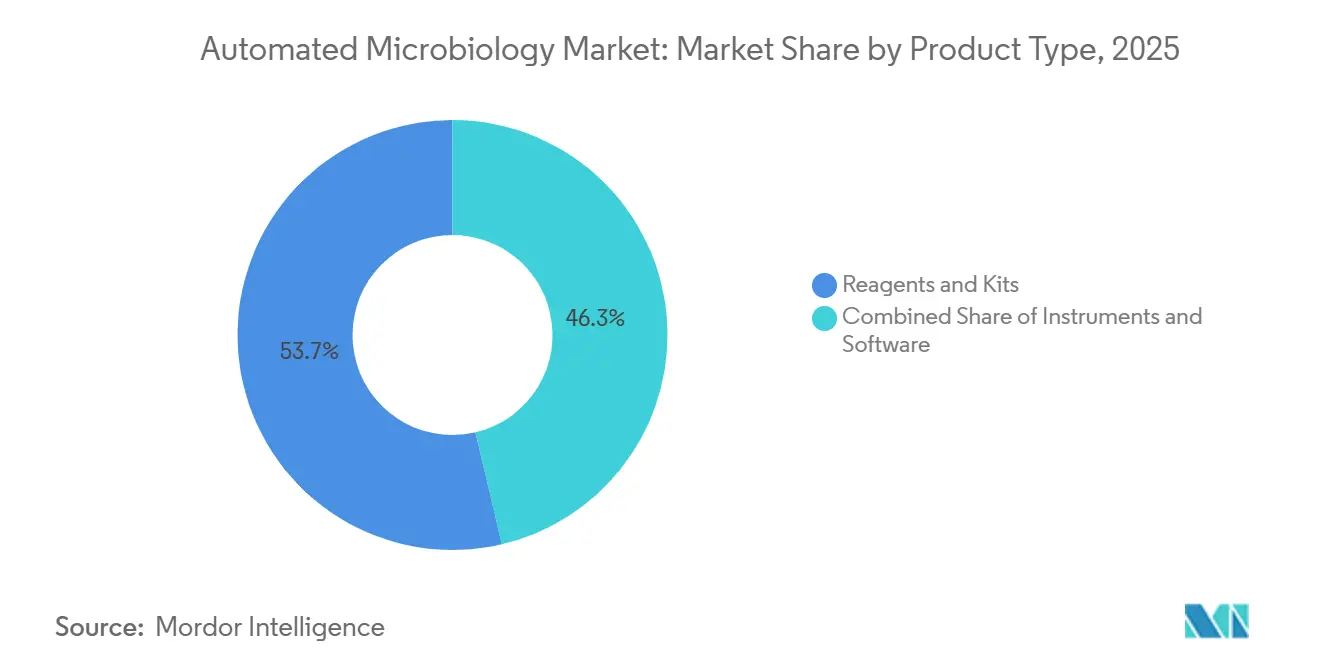

- Nach Produkttyp führten Reagenzien und Kits im Jahr 2025 mit einem Umsatzanteil von 48,31 %, während Instrumente bis 2031 voraussichtlich mit einer CAGR von 11,38 % wachsen werden.

- Nach Automatisierungstyp hielten vollautomatisierte Systeme im Jahr 2025 einen Umsatzanteil von 75,24 % und werden bis 2031 voraussichtlich eine CAGR von 10,52 verzeichnen.

- Nach Anwendung entfiel im Jahr 2025 ein Umsatzanteil von 54,52 % auf die klinische Diagnostik, während die biopharmazeutische Produktion bis 2031 voraussichtlich mit einer CAGR von 11,25 % wachsen wird.

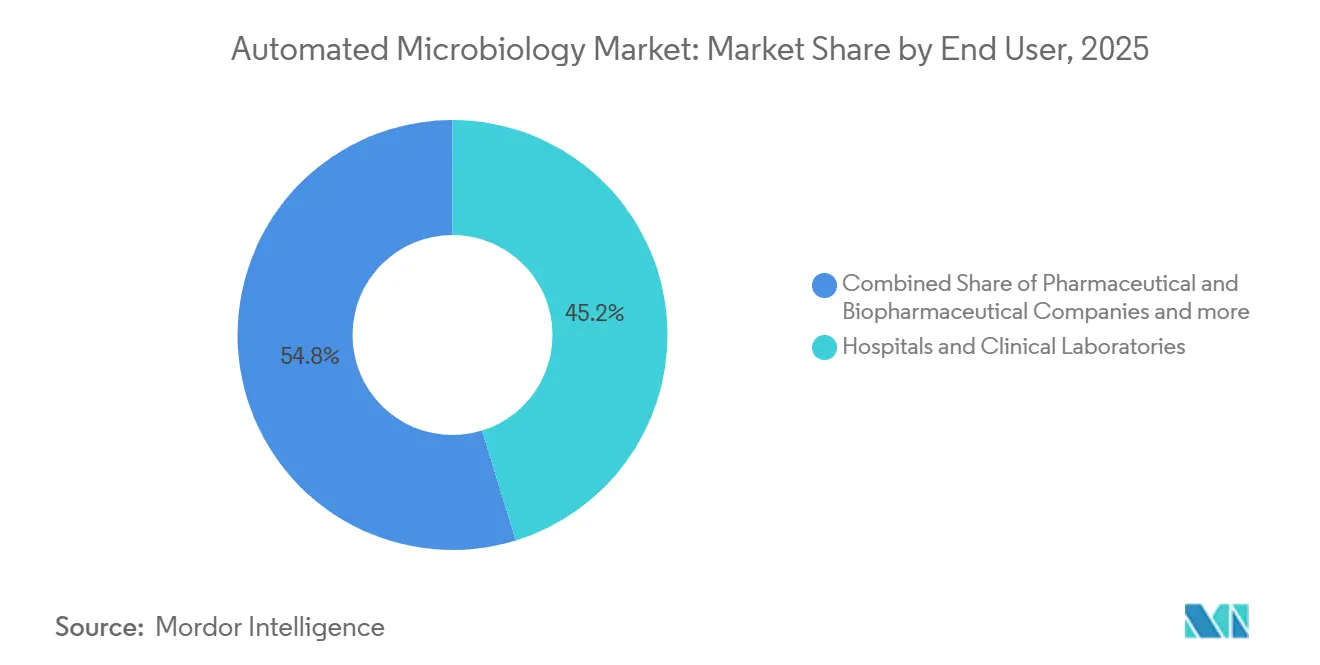

- Nach Endnutzer hielten Krankenhäuser und klinische Laboratorien im Jahr 2025 einen Umsatzanteil von 45,22 %, während pharmazeutische und biopharmazeutische Unternehmen bis 2031 voraussichtlich mit einer CAGR von 11,65 % expandieren werden.

- Nach Diagnosetechnologie hielt die molekulare Diagnostik im Jahr 2025 einen Anteil von 45,31 %, während automatisierte Bildgebung und digitale Mikroskopie bis 2031 voraussichtlich mit einer CAGR von 12,38 % voranschreiten wird.

- Nach Probentyp entfiel im Jahr 2025 ein Anteil von 62,24 % auf Blut, während Urin bis 2031 voraussichtlich mit einer CAGR von 11,52 % wachsen wird.

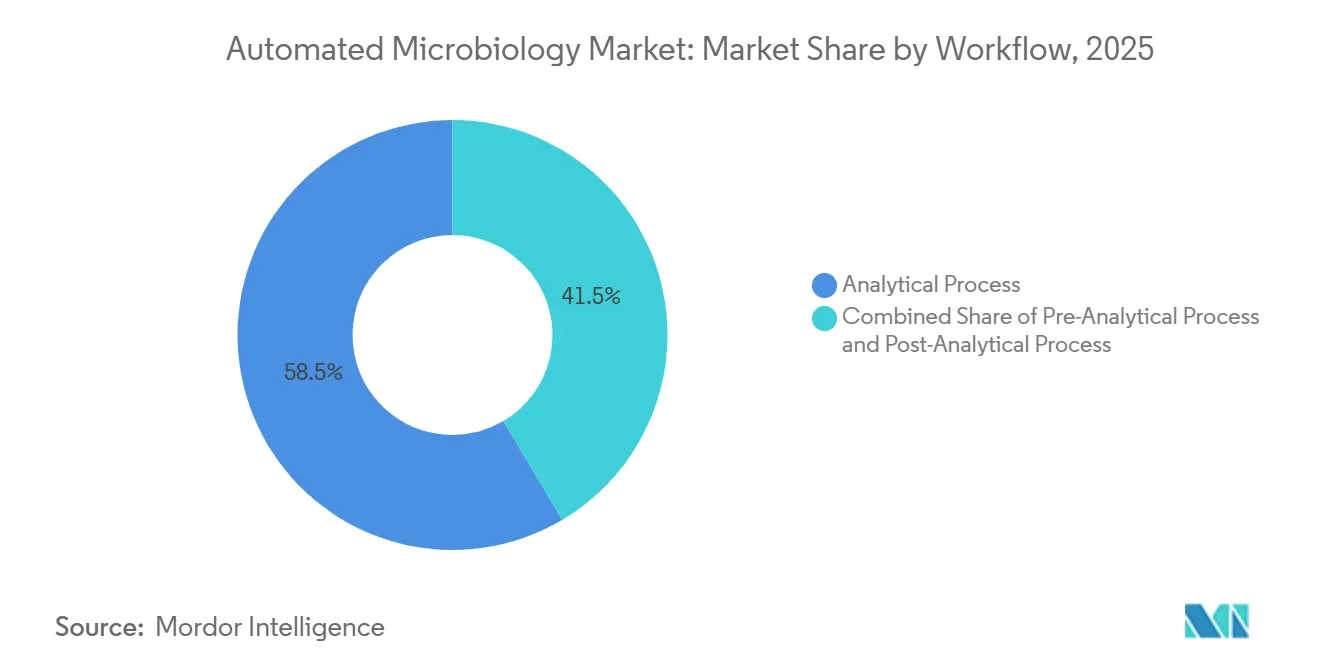

- Nach Arbeitsablauf hielt der analytische Prozess im Jahr 2025 einen Anteil von 58,52 %, während der präanalytische Prozess bis 2031 voraussichtlich mit einer CAGR von 10,25 % expandieren wird.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen globalen Umsatzanteil von 42,22 %, während Asien-Pazifik bis 2031 voraussichtlich die höchste CAGR von 12,65 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für automatisierte Mikrobiologie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Bedarf an schneller Pathogenidentifikation in Hochvolumenlaboratorien | +2.8% | Global, mit höchster Intensität in Nordamerika und EMEA | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Überwachungs- und Stewardship-Programmen für antimikrobielle Resistenzen | +1.9% | Global, mit schnell skalierender Infrastruktur in Asien-Pazifik und MEA | Mittelfristig (2–4 Jahre) |

| Automatisierungsnachfrage aufgrund von Technikermangel und Druck auf die Bearbeitungszeit | +1.5% | Nordamerika, Westeuropa, Japan | Kurzfristig (≤ 2 Jahre), Mittelfristig (2–4 Jahre) |

| Steigende Qualitätskontrollanforderungen in der Pharma-, Lebensmittel- und Wasserprüfung | +1.2% | Nordamerika und EU, mit Ausstrahlungseffekten auf Biopharma-Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Cloud-vernetzte Workflow-Standardisierung in standortübergreifenden Labnetzwerken | +0.8% | Nordamerika und EU, mit frühen Gewinnen in zentralisierten Netzwerken in Asien-Pazifik | Mittelfristig (2–4 Jahre), Langfristig (≥ 4 Jahre) |

| Cybersichere KI-fähige Middleware als Differenzierungsmerkmal für regulierte Laboratorien | +0.6% | Global, mit stärkstem Zugkraft in der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Bedarf an schneller Pathogenidentifikation in Hochvolumenlaboratorien

Der Markt für automatisierte Mikrobiologie verzeichnet eine stärkere Nachfrage von Kernlaboratorien, die täglich sehr hohe Probenvolumina verarbeiten und nur begrenzte Möglichkeiten haben, Personal aufzustocken oder manuelle Überprüfungsschritte zu verlängern. Es wurde berichtet, dass das Kernlabor von Northwell Health täglich mehr als 2.400 Urinkulturen auf einer Gesamtlaborautomatisierungsplattform verarbeitet, und dieser Umfang macht Walk-away-Mikrobiologiesysteme zu einer betrieblichen Anforderung und nicht zu einem diskretionären Upgrade. Die klinische Dringlichkeit verstärkt diese Nachfrage, da sich die Behandlungsergebnisse bei Sepsis verschlechtern, wenn eine geeignete Therapie verzögert wird, was die Geschwindigkeit der Blutkulturerkennung und die Berichtszeit im Mittelpunkt der Laboreinkaufsentscheidungen hält. In validierten Umgebungen reduzierte die Gesamtlaborautomatisierung die Bearbeitungszeit für Blutkulturen von 97 Stunden auf 53,5 Stunden und die negative Berichtszeit für Urinkulturen von 52,1 Stunden auf 28,3 Stunden, was zeigt, dass die Zeitkomprimierung nun messbar und nicht nur eine Workflow-Behauptung ist. Waters gab im Juni 2026 bekannt, dass das BD BACTEC FXI-System die FDA 510(k)-Zulassung erhalten hat und die mittlere Zeit bis zur Erkennung von Blutbahninfektionen im Vergleich zu seinem Vorgänger um 3 Stunden oder 15 % reduziert hat, was zeigt, dass Produktaktualisierungen auch in einer etablierten Kategorie noch klinisch relevante Fortschritte erzielen.

Ausbau von Überwachungs- und Stewardship-Programmen für antimikrobielle Resistenzen

Der Markt für automatisierte Mikrobiologie wird auch durch Überwachungsrahmen unterstützt, die standardisierte Empfindlichkeitsdaten und eine breitere Interoperabilität zwischen nationalen und globalen Meldesystemen erfordern. Das Antimikrobielle Resistenz-Labornetzwerk der CDC hatte bis Ende 2025 mehr als 1,5 Millionen Tests durchgeführt, darunter mehr als 520.000 Isolatcharakterisierungen, 530.000 Kolonisierungsscreenings und 664.000 Gesamtgenomsequenzierungen, was den Umfang verdeutlicht, den automatisierte Mikrobiologieplattformen unterstützen müssen[1]Centers for Disease Control and Prevention, "Über das AR-Labornetzwerk," CDC, cdc.gov. Eine damit verbundene Verschiebung ist beim Übergang zur molekularen Resistenzerkennung sichtbar, da Laboratorien, die sich ausschließlich auf konventionelle Kulturarbeitsabläufe stützen, größere Datenlücken aufweisen, wenn Überwachungsprogramme zunehmend standardisierte und maschinenlesbare Resistenzmarker benötigen. Eine Studie aus dem Jahr 2025 in Infection Control & Hospital Epidemiology stellte fest, dass die breite Einführung der schnellen molekularen AMR-Erkennung aus Blutkulturen direkte Auswirkungen auf die nationale Überwachungsvergleichbarkeit hat, was die Nachfrage nach Plattformen unterstützt, die phänotypische und molekulare Ergebnisse in einem Arbeitsablauf kombinieren können. Der WHO-Bericht 2025 stützte sich auf mehr als 23 Millionen bakteriologisch bestätigte Infektionen aus 110 Ländern, und diese Breite unterstützt weiterhin Investitionen in automatisierte Laborinfrastruktur sowohl in reifen als auch in wachsenden Testnetzwerken.

Automatisierungsnachfrage aufgrund von Technikermangel und Druck auf die Bearbeitungszeit

Der Markt für automatisierte Mikrobiologie wird durch eine strukturelle Personallücke vorangetrieben, die Laboratorien durch normale Rekrutierungs- und Ausbildungszyklen nicht schnell schließen können. Die ASCP meldete mehr als 24.000 jährliche Laborstellenöffnungen in den Vereinigten Staaten gegenüber nur 8.800 Absolventen aus Ausbildungsprogrammen, was viele Laboratorien mit anhaltenden Vakanzen und begrenztem Spielraum zur Aufrechterhaltung manueller Mikrobiologie-Arbeitslasten zurücklässt. Dieses Arbeitsungleichgewicht ist in der Mikrobiologie wichtiger als in einigen benachbarten Disziplinen, da manuelle Probenhandhabung, Plattenablesung und Empfindlichkeitsarbeitsabläufe nach wie vor große Mengen an qualifizierter Mitarbeiterzeit verbrauchen, sofern sie nicht automatisiert werden. Eine Überprüfung aus dem Jahr 2026 in Frontiers in Cellular and Infection Microbiology berichtete, dass führende Institutionen nun bis zu 97 % der geeigneten Probentypen durch Gesamtlaborautomatisierung verarbeiten, während vollautomatisierte Scheibendiffusions-AST eine kategoriale Übereinstimmung von 99,3 % für Enterobacterales und 99,4 % für Staphylococcus spp. erreichte, was frühere Bedenken zerstreut, dass Walk-away-Systeme die Leistung beeinträchtigen könnten. Da diese Evidenzbasis wächst, verlagern sich Beschaffungsentscheidungen von der Frage, ob Automatisierung gerechtfertigt ist, hin zu der Frage, welche Arbeitsabläufe zuerst automatisiert werden sollten, um die Bearbeitungszeit und die Mitarbeiterproduktivität im Markt für automatisierte Mikrobiologie zu schützen.

Steigende Qualitätskontrollanforderungen in der Pharma-, Lebensmittel- und Wasserprüfung

Der Markt für automatisierte Mikrobiologie erhält Unterstützung aus regulierten Qualitätskontrollumgebungen, in denen Kontaminationsüberwachung, Prüfpfade und validierte elektronische Arbeitsabläufe nun genauso wichtig sind wie der reine Testdurchsatz. Das Segment Industrielle Anwendungen von bioMérieux, das die pharmazeutische Qualitätskontrolle umfasst, verzeichnete im Jahr 2025 ein organisches Umsatzwachstum von 14 %, was die höchste Rate in allen Geschäftsbereichen war und zeigt, dass compliance-getriebene Nachfrage bereits in die Kaufaktivität einfließt. Dasselbe Muster breitet sich über die Pharmaindustrie hinaus aus, da auch Lebensmittel- und Wasserprüflaboratorien in Export- und regulierten Umgebungen stärkere Erwartungen an standardisierte Methoden, Rückverfolgbarkeit und zuverlässige Berichtszyklen stellen. Die HTWK Leipzig führt von Januar 2025 bis Dezember 2026 das EU-geförderte μQuant-Projekt durch, das sich auf Robotik und KI-basierte automatisierte mikrobielle Bildanalyse zur Reduzierung von Zykluszeiten in Laboranwendungen konzentriert. Da immer mehr regulierte Laboratorien Mikrobiologiedaten mit umfassenderen Qualitätssystemen verbinden, wird Automatisierung leichter zu rechtfertigen, da sie Compliance, Durchsatz und Dokumentation in einem Investitionszyklus unterstützt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten und laufende Servicevertragslast | -1.5% | Global, mit dem größten Druck in kleineren Krankenhaussystemen und Schwellenmärkten | Kurzfristig (≤ 2 Jahre), Mittelfristig (2–4 Jahre) |

| Komplexe Validierung, Interoperabilität und LIMS-Integration | -1.2% | Global, mit der höchsten Reibung in sekundären Laboratorien in Asien-Pazifik und MEA | Mittelfristig (2–4 Jahre) |

| Begrenzte qualifizierte Arbeitskräfte für Instrumentenbetriebszeit und erweiterte Assay-Interpretation | -0.8% | Global, besonders eingeschränkt in Südamerika und MEA | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Datenintegrität, Cybersicherheit und KI-Governance in vernetzten Laboratorien | -0.6% | Regulierte Umgebungen in Nordamerika und EU | Mittelfristig (2–4 Jahre), Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten und laufende Servicevertragslast

Der Markt für automatisierte Mikrobiologie steht nach wie vor vor einer erheblichen Einführungsbarriere, da vollautomatisierte Systeme hohe Vorabausgaben, dedizierten Platz und langfristige Serviceverpflichtungen erfordern, die viele kleinere Laboratorien nur schwer absorbieren können. Eine multiinstitutionelle Überprüfung aus dem Jahr 2026 in Frontiers in Cellular and Infection Microbiology identifizierte hohe Kapitalinvestitionen, Abhängigkeit von spezialisierten Verbrauchsmaterialien, den Bedarf an dediziertem Laborraum und die Anfälligkeit für Ausfallzeiten als die Haupthindernisse für die Einführung der Gesamtlaborautomatisierung. Das Kostenproblem beschränkt sich nicht auf den Instrumentenkauf, da anbieterspezifische Verbrauchsmaterialien und Supportverträge das System in eine langfristige wiederkehrende Ausgabenstruktur verwandeln, die in Krankenhausbudgetüberprüfungen oft schlecht mit verteilteren manuellen Alternativen abschneidet. Die Belastung ist in Schwellenmärkten noch größer, da die lokale Servicekapazität möglicherweise begrenzt ist und Verzögerungen bei Reparaturen ein einzelnes Geräteproblem schnell in einen Testrückstand verwandeln können. Diese Kombination hält die fortschrittlichste Automatisierung auf höhervolumige Krankenhaussysteme, Referenzlaboratorien und gut finanzierte pharmazeutische Einrichtungen im Markt für automatisierte Mikrobiologie konzentriert.

Komplexe Validierung, Interoperabilität und LIMS-Integration

Der Markt für automatisierte Mikrobiologie sieht sich auch mit einer langsameren Einführung konfrontiert, wenn Laboratorien neue Analysegeräte nicht sauber mit bestehenden LIMS-, HIS- und Stewardship-Berichtssystemen verbinden können. Eine PLOS One-Studie aus dem Jahr 2024 über klinische Mikrobiologielaboratorien in Thailand stellte fest, dass eine schlechte Konnektivität zwischen Mikrobiologie-LIMS und automatisierten Instrumenten weit verbreitet war, was manuelle Datennacherfassung erzwang und sowohl die Arbeitsbelastung als auch das Transkriptionsrisiko erhöhte. Eine separate Überprüfung aus dem Jahr 2024 in PLOS Global Public Health zeigte, dass mehrere nicht interoperable digitale Systeme die Datenqualität bei der AMR-Überwachungsarbeit weiterhin einschränken, was den Automatisierungsfall erschwert, wenn die nachgelagerte Integration schwach bleibt. Die Belastung setzt sich nach der Installation fort, da Software-Updates und Instrumentenneukonfigurationen unter regulierten Laboreinstellungen neue Validierungsarbeiten auslösen können, was Aktualisierungszyklen verlangsamt und die breitere Einführung von KI-gestützten Modulen verzögern kann. Diese Einschränkungen sind in sekundären Laboratorien in Asien-Pazifik, dem Nahen Osten und Afrika stärker sichtbar, wo der Instrumentenerwerb manchmal schneller voranschreitet als die unterstützende digitale Standardisierung, die für eine vollständige Nutzung der Automatisierung erforderlich ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Reagenzien sichern den Umsatz; Instrumente führen den nächsten Upgrade-Zyklus an

Reagenzien und Kits hielten im Jahr 2025 einen Marktanteil von 48,31 % im Markt für automatisierte Mikrobiologie, was die wiederkehrende Nachfrage nach Kulturmedien, Identifikationspanels und Empfindlichkeitskarten in einer wachsenden installierten Basis widerspiegelt. Dieser Umsatzstrom unterscheidet sich strukturell von Instrumentenverkäufen, da Verbrauchsmaterialien weiterhin fließen, sobald ein Analysegerät platziert ist und ein Laboratorium eine Lieferbeziehung eingeht. Dieses wiederkehrende Profil hilft, den Anbieterumsatz zu stabilisieren, auch wenn Kapitalbestellungen in Krankenhaussystemen ungleichmäßig werden. Es gibt führenden Lieferanten auch Spielraum, Software-Updates, Menüerweiterungen und Außendienst durch eine besser vorhersehbare Cashflow-Basis zu unterstützen.

Der Markt für automatisierte Mikrobiologie wird eine schnellere Expansion bei Instrumenten erleben, die von 2026 bis 2031 voraussichtlich mit einer CAGR von 11,38 % wachsen werden, da Laboratorien partielle Automatisierung durch integrierte präanalytische, analytische und postanalytische Konfigurationen ersetzen. Software wird innerhalb der Branche für automatisierte Mikrobiologie strategisch wichtiger, da KI-gestützte Bildanalyse nun die Workflow-Geschwindigkeit, Konsistenz und Kundenbindung nach der anfänglichen Hardware-Platzierung beeinflusst. Copan erklärte im Februar 2026, dass PhenoMATRIX eine breite FDA 510(k)-Zulassung für den vorgesehenen Verwendungszweck für KI-gestützte Kolonieplatten-Sortierung über mehrere Kulturmedientypen hinweg erhalten hat, was die Richtung der Produktentwicklung in höherwertigen Software-Schichten widerspiegelt. Infolgedessen sind Instrumente und Software nun das wichtigste Innovationsschlachtfeld, während Reagenzien weiterhin das kommerzielle Modell verankern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungstyp: Vollständige Walk-away-Dominanz spiegelt die Arbeitsmarktökonomie im Laborbereich wider

Vollautomatisierte Systeme hielten im Jahr 2025 einen Marktanteil von 75,24 % am Umsatz, was zeigt, dass die dominante Einkaufslogik nicht mehr auf analytische Leistung beschränkt ist und nun eng mit der Substitution von Arbeitskräften verbunden ist. Die Personallücke in der Labormedizin hat es Administratoren schwerer gemacht, Arbeitsabläufe zu verteidigen, die auf häufige manuelle Eingriffe oder lange Ausbildungszeiten für spezialisiertes Mikrobiologiepersonal angewiesen sind. In diesem Umfeld bieten vollständige Walk-away-Systeme einen Mehrwert nicht nur durch Durchsatzgewinne, sondern auch durch eine geringere Anfälligkeit für offene Personalstellen und wiederholte Bearbeitungsverzögerungen. Deshalb sind vollautomatisierte Plattformen zum bevorzugten Format in größeren Krankenhaus- und Referenzlabornetzwerken geworden.

Halbautomatisierte Systeme behalten weiterhin eine Rolle in Laboratorien mit geringerem Volumen und in Testumgebungen, in denen ungewöhnliche Morphologien oder polymikrobielle Proben weiterhin eine engere menschliche Überprüfung erfordern. Der Markt für automatisierte Mikrobiologie entwickelt sich nicht überall mit der gleichen Geschwindigkeit, da viele mittelgroße Krankenhäuser in China, Südasien und Südostasien noch von halbautomatisierten zu vollautomatisierten Konfigurationen übergehen. Eine Studie aus dem Jahr 2026 im European Journal of Clinical Microbiology & Infectious Diseases hob chinesische MALDI-TOF-Systeme wie Autof MS2600 und EXS3000 hervor, beide mit Datenbanken von mehr als 5.189 Spezies, was zeigt, dass inländische Anbieter in mittleren Marktsegmenten glaubwürdigere Optionen werden. Das bedeutet, dass die nächste Welle von Marktanteilsverschiebungen möglicherweise nicht davon abhängt, ob Laboratorien automatisieren, sondern davon, welche Anbieter den Ersatzzyklus erfassen, wenn sich die vollständige Automatisierung ausbreitet.

Nach Anwendung: Klinische Diagnostik dominiert; Biopharma wächst am schnellsten

Die klinische Diagnostik entfiel im Jahr 2025 auf 54,52 % der Marktgröße für automatisierte Mikrobiologie, was bestätigt, dass krankenhausassoziierte Tests nach Routinevolumen das größte Nachfragezentrum bleiben. Blutbahninfektionen, Harnwegsinfektionen und Atemwegspathogens-Arbeit erzeugen weiterhin tägliche Testnachfrage, die schwer aufzuschieben und schwer vollständig zu zentralisieren ist. Das gibt dem klinischen Segment eine dauerhafte Basis, auch wenn Kapitalausgaben pausieren, da der zugrunde liegende Testbedarf konstant bleibt. Die Breite der antimikrobiellen Stewardship-Programme unterstützt auch die anhaltende Nachfrage, da jede klinische Episode zunehmend mit standardisierteren Mikrobiologiedatenanforderungen verbunden ist.

Die biopharmazeutische Produktion wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 11,25 % expandieren, was sie zur am schnellsten wachsenden Anwendung im Markt für automatisierte Mikrobiologie macht. Dieses Segment wird durch den Hochlauf von Zell- und Gentherapien, höhere Sterilitätserwartungen und eine häufigere Nutzung der schnellen und automatisierten Biobürdenüberwachung in kritischen Produktionsschritten gestärkt. bioMérieux schloss die Übernahme von Accellix im Januar 2026 ab, und der Deal stärkt seine Position in der schnellen automatisierten Durchflusszytometrie für die Qualitätskontrolle von Zell- und Gentherapien, was den strategischen Wert signalisiert, der diesem Bereich beigemessen wird[2]bioMérieux SA, "bioMérieux übernimmt Accellix," bioMérieux, biomerieux.com. Umwelt- und Wasserprüfung sowie Lebensmittel- und Getränkeprüfung bleiben kleinere, aber stabile Nischen, die Anbietern helfen, sich innerhalb der Branche für automatisierte Mikrobiologie über Krankenhauszyklen hinaus zu diversifizieren.

Nach Endnutzer: Krankenhäuser halten die Volumenführerschaft; Pharma-/Biopharma-Unternehmen setzen das Wachstumstempo

Krankenhäuser und klinische Laboratorien hielten im Jahr 2025 einen Endnutzerumsatzanteil von 45,22 %, und diese Führungsposition spiegelt nach wie vor den Umfang und die Regelmäßigkeit der routinemäßigen Blut-, Urin-, Wund- und verwandten mikrobiologischen Tests wider. Diese Käufer bleiben zentral für die Vertriebsbemühungen der Anbieter, da sie vorhersehbares Probenvolumen mit einem anhaltenden Bedarf zur Verbesserung der Bearbeitungszeit und der Personalauslastung kombinieren. Ihre Position wird durch die Tatsache gestärkt, dass Mikrobiologie-Arbeitslasten schwer aufzuschieben sind, insbesondere in der Akutversorgung, wo die Ergebnisgeschwindigkeit Behandlungsentscheidungen beeinflusst. Große Krankenhaussysteme neigen auch dazu, als erste integrierte Laborautomatisierung einzuführen, da sie Multi-Workflow-Plattformen über eine breitere Testbasis hinweg rechtfertigen können.

Pharmazeutische und biopharmazeutische Unternehmen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 11,65 % wachsen, was sie zur am schnellsten wachsenden Endnutzergruppe im Markt für automatisierte Mikrobiologie macht. Ihr Schwung kommt von der Expansion der Biologika-Herstellung, der Produktion fortschrittlicher Therapien und strengeren Qualitätskontrollanforderungen in regulierten Umgebungen. Auftragsforschungsorganisationen befinden sich nahe an diesem Nachfragepocket, da ausgelagerte Biobürden- und Biosicherheitstests oft dieselben validierten und prüfungsbereiten Plattformen erfordern, die in internen Pharmalaboratorien verwendet werden. Diese Überschneidung gibt Anbietern einen klaren Expansionspfad von direkten Pharmakonten in die Nachfrage von Auftragsforschungsorganisationen, was diesen Teil der Branche für automatisierte Mikrobiologie kommerziell attraktiv hält, auch wenn Krankenhausbudgets sich verschärfen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Diagnosetechnologie: Molekulare Diagnostik führt den Anteil an; Bildgebungs-KI treibt die Wachstumsgrenze voran

Die molekulare Diagnostik hielt im Jahr 2025 einen Anteil von 45,31 %, was die etablierte Position von PCR-basierten und Multiplex-Panel-Systemen in Labornetzwerken mit höherem Einkommen widerspiegelt. Diese Systeme passen bereits gut zu Arbeitsabläufen für antimikrobielle Resistenzen, da sie schnelle und standardisierte Ergebnisse liefern können, die sowohl in der Patientenversorgung als auch in der Überwachungsberichterstattung nützlich sind. Ihre installierte Basis gibt Anbietern auch eine starke Plattform für den Querverkauf benachbarter Automatisierungs- und Informatikmodule. Dennoch eliminieren molekulare Systeme nicht die Nachfrage nach kulturbasierten Arbeitsabläufen, da phänotypische Bestätigung und Empfindlichkeitstests in vielen routinemäßigen Laborpfaden wesentlich bleiben.

Automatisierte Bildgebung und digitale Mikroskopie wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 12,38 % voranschreiten, was sie zum am schnellsten wachsenden Technologiebereich im Markt für automatisierte Mikrobiologie macht. Ein Artikel aus dem Juni 2026 in npj Digital Medicine beschrieb ein Deep-Learning-System zur bakteriellen Identifikation und Resistenzvorhersage aus MALDI-TOF-Daten, und diese Arbeit weist auf eine breitere Bewegung hin zu reichhaltigerer Interpretation aus bestehenden analytischen Datensätzen hin. Bruker kündigte Workflow-Erweiterungen für sein MALDI Biotyper- und IR Biotyper-Portfolio auf dem ESCMID Global 2026 an, einschließlich MBT PrepMatic und MBT SepsiMatic, was zeigt, dass Anbieter weiterhin stark in automatisierte Probenvorbereitung und Blutkultur-zu-MALDI-Pfade investieren. Massenspektrometrie bleibt wichtig, aber die nächste Wettbewerbsgrenze verlagert sich innerhalb der Branche für automatisierte Mikrobiologie hin zu Bildanalyse, KI-gestützter Interpretation und breiterem Entscheidungsunterstützung.

Nach Probentyp: Blut verankert den klinischen Umsatz; die Automatisierungswelle bei Urin signalisiert einen strukturellen Wandel

Blut hielt im Jahr 2025 einen Anteil von 62,24 % am Probentyp-Umsatz, was die hohe klinische Priorität und die starke Kapitalintensität widerspiegelt, die mit der Diagnostik von Blutbahninfektionen verbunden ist. Blutkultureplattformen stehen im Mittelpunkt vieler Mikrobiologieautomatisierungsinvestitionen, da eine schnellere Erkennung direkt eine frühere Behandlungsmaßnahme bei schweren Infektionen unterstützt. Diese Probenkategorie trägt auch tendenziell eine höhere Systembedeutung, da Krankenhäuser in Notaufnahme-, stationären und intensivmedizinischen Pfaden darauf angewiesen sind. Das hält blutbasierte Automatisierung kommerziell wichtig, auch wenn Laboratorien breitere Plattform-Upgrades verzögern.

Urin wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 11,52 % expandieren, was es zum am schnellsten wachsenden Probentyp im Markt für automatisierte Mikrobiologie macht. Das Wachstum kommt von einer großen Testbasis und von der Tatsache, dass Urin-Arbeitsabläufe mehrere repetitive manuelle Schritte enthalten, einschließlich Entdeckeln, Barcoding, Plattieren und Volumenmessung, die gut für die Automatisierung geeignet sind. Waters gab im Juni 2026 bekannt, dass BD BACTEC FXI die FDA 510(k)-Zulassung, die CE-Kennzeichnung gemäß EU-IVDR und die Japan PMDA-Genehmigung erhalten hat, was die Blutkultureinnovation sichtbar hält, aber der größere strukturelle Wandel in der routinemäßigen Workflow-Effizienz ist zunehmend damit verbunden, wie Laboratorien die Hochvolumen-Urinverarbeitung automatisieren. Gewebe- und andere nicht-flüssige Probentypen werden weiterhin langsamer wachsen, da die automatisierte Vorverarbeitung über variablere Probenformate hinweg schwerer zu standardisieren bleibt.

Nach Arbeitsablauf: Analytische Prozesse bleiben zentral; präanalytische Automatisierung erschließt den Gesamtdurchsatz

Der analytische Prozess hielt im Jahr 2025 einen Anteil von 58,52 %, was die seit langem etablierte Rolle der Automatisierung in Inkubations-, Bildgebungs-, Identifikations- und AST-Arbeitsabläufen widerspiegelt. Diese Schritte haben in den letzten zwei Jahrzehnten die meiste Produktentwicklung auf sich gezogen, was erklärt, warum die installierte Basis hier am tiefsten ist. Sie tragen auch den klarsten klinischen Wert, da sie direkt mit der Organismuserkennung, Charakterisierung und Ergebnisfreigabe verbunden sind. Für viele Laboratorien bleibt dies die erste Automatisierungsschicht und der Ausgangspunkt für eine breitere Plattformintegration.

Die Automatisierung des präanalytischen Prozesses wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 10,25 % wachsen, was zeigt, dass der Markt für automatisierte Mikrobiologie nun mehr Gewicht auf die Qualität der Probenhandhabung vor Beginn der Kulturinterpretation legt. Eine Überprüfung aus dem Jahr 2026 in Frontiers in Cellular and Infection Microbiology argumentierte, dass die Variabilität der Probenverarbeitung die größte kontrollierbare Quelle für falsch-negative Kulturen bleibt, weshalb mehr Käufer ihre Aufmerksamkeit auf Empfang, Sortierung, Aliquotierung und Plattierung verlagern. Copan, Waters/BD und Bruker konkurrieren nun in dieser früheren Phase des Arbeitsablaufs, was bedeutet, dass die Branche für automatisierte Mikrobiologie sich hin zu einheitlichen Plattformen bewegt, die präanalytische, analytische und postanalytische Schritte unter einer Middleware-Schicht verbinden. Da diese Plattformen reifen, werden postanalytische Automatisierung und Softwarevalidierung mehr strategisches Gewicht tragen, da Ergebnisinterpretation und -freigabe immer schwerer von der Hardware selbst zu trennen sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 42,22 % an der Marktgröße für automatisierte Mikrobiologie, und diese Position spiegelt eine hohe klinische Testintensität, eine große pharmazeutische Fertigungsbasis und ein Laborumfeld wider, das zunehmend dokumentierte Automatisierung in regulierten Umgebungen bevorzugt. Die Vereinigten Staaten bleiben das Zentrum der regionalen Nachfrage, da Personalengpässe dort besonders sichtbar sind, wobei die ASCP mehr als 24.000 jährliche Stellenöffnungen gegenüber 8.800 Absolventen aus Ausbildungsprogrammen meldet. Produktzulassungen haben auch einen stetigen Ersatz- und Upgrade-Zyklus unterstützt, einschließlich BD Phoenix M50 im April 2025, bioMérieux VITEK COMPACT PRO im März 2025, Copan PhenoMATRIX im Februar 2026 und BD BACTEC FXI im Juni 2026[3]Becton, Dickinson and Company, "BD erhält FDA 510(k)-Zulassung für fortschrittliche Mikrobiologielösung," BD News, news.bd.com. Kanada und Mexiko bleiben kleinere Beitragsleister, aber die Konsolidierung der kanadischen Labordienste und die Expansion der privaten Krankenhausbasis in Mexiko fügen dem Markt für automatisierte Mikrobiologie weiterhin inkrementelle Nachfrage hinzu.

Europas Position im Markt für automatisierte Mikrobiologie wird durch öffentliche Krankenhausbeschaffungszyklen und die starke pharmazeutische Qualitätskontrollbasis der Region geprägt. Das Wachstum ist stetiger als in Asien-Pazifik, aber der Nachfragemix ist breit, da Krankenhauslaboratorien, Referenzzentren und Industrienutzer alle zur Geräte- und Verbrauchsmaterialnachfrage beitragen. bioMérieux meldete im Jahr 2025 ein organisches Umsatzwachstum von 4,6 % in EMEA, und industrielle Anwendungen führten die Verbesserung in der Region an, was die Ansicht unterstützt, dass pharmazeutische Qualitätskontrolle ein wichtiger Wachstumsbeitrag ist. Spanien und Italien fügen weiterhin Nachfrage durch Labormodernisierung und Gesundheitssysteminvestitionen hinzu, was Europa ein ausgewogenes Wachstumsprofil gibt, auch ohne die schnelleren Expansionsraten in Asien-Pazifik.

Asien-Pazifik wird von 2026 bis 2031 im Markt für automatisierte Mikrobiologie die höchste CAGR von 12,65 % verzeichnen, aber die Treiber unterscheiden sich stark in der gesamten Region. Indien hat noch einen langen Weg zur Einführung, da viele Bezirks- und Tertiärkrankenhäuser von manuellen AST-Methoden zu automatisierten phänotypischen Systemen übergehen, was erheblichen Spielraum für die erstmalige Instrumentenplatzierung lässt. Japan ist ein reiferer Automatisierungsmarkt und befindet sich nun in einer Upgrade-Phase, was sich in der PMDA-Genehmigung für BD BACTEC FXI im April 2026 neben seinen anderen regulatorischen Zulassungen widerspiegelt. China zeigt ein gemischtes Bild, da bioMérieux im Jahr 2025 einen zweistelligen organischen Rückgang beim Mikrobiologieumsatz dort meldete, während die Einführung in mittelgroßen Krankenhäusern weiter expandiert, da sich die Beschaffung über die oberste Krankenhausstufe hinaus verlagert. Südkorea profitiert vom Wachstum der Biopharma-Exporte, was zusätzliche Nachfrage nach Qualitätskontrollautomatisierung schafft. Naher Osten und Afrika sowie Südamerika bleiben Chancen in einem früheren Stadium, wo GCC-Gesundheitsinfrastrukturprogramme und Brasiliens private Laborbasis Nachfrageanker bieten, während begrenzte lokale Validierungs- und Servicekapazität die breitere Einführung noch verlangsamt.

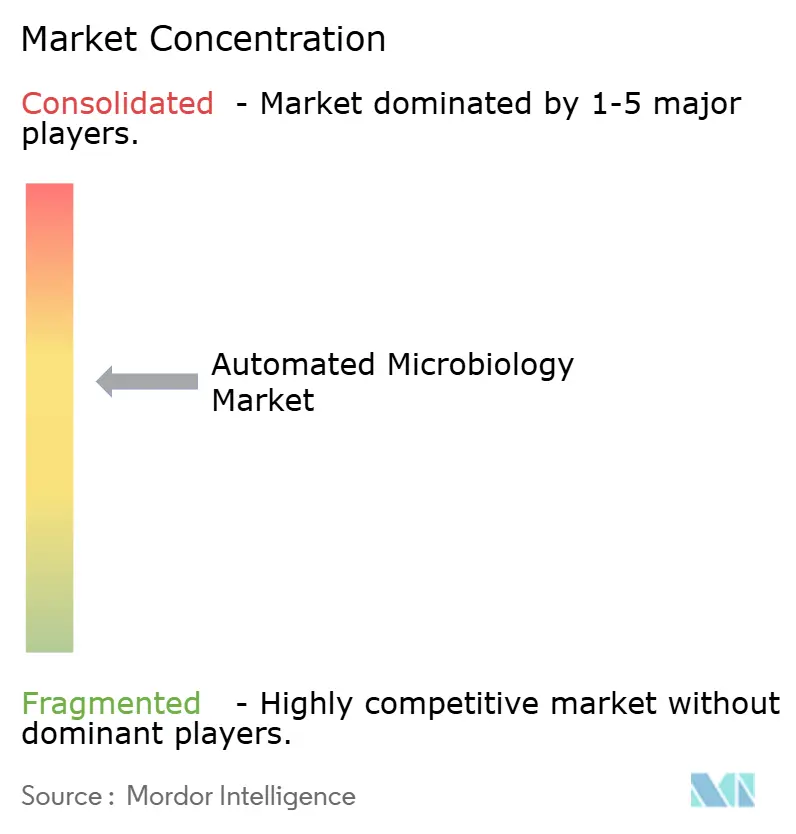

Wettbewerbslandschaft

Der Markt für automatisierte Mikrobiologie bleibt moderat konzentriert, wobei eine kleine Gruppe globaler Diagnostik- und Biowissenschaftsunternehmen einen Großteil der installierten Basis, des Premium-Verbrauchsmaterialstroms und der höherwertigen Software-Schicht kontrolliert. Der Wettbewerb dreht sich nun weniger um eigenständige Instrumente und mehr darum, wer Probenvorbereitung, analytische Leistung, Ergebnisinterpretation und validierte digitale Arbeitsabläufe in einem kommerziellen Angebot kombinieren kann. Das ist wichtig, weil es für ein Laboratorium, das Middleware, Berichtsregeln und Informatik um eine bestimmte Plattform konfiguriert hat, schwieriger wird, zu einem anderen Anbieter zu wechseln, und dies kann unter regulierten Einstellungen eine neue Validierung erfordern. Der Markt für automatisierte Mikrobiologie belohnt daher Anbieter, die die Kundenbindung durch integriertes Workflow-Design und nicht nur durch Hardware-Leistung ausbauen können.

Ein klarer strategischer Schritt kam im April 2026, als Thermo Fisher Scientific eine Vereinbarung zum Verkauf seines Mikrobiologiegeschäfts an Astorg für 1,075 Milliarden USD unterzeichnete, wobei die veräußerte Einheit im Jahr 2025 einen Umsatz von 645 Millionen USD erzielt hatte, was auf aktive Portfolio-Umgestaltung und die Entstehung einer fokussierteren Plattform in diesem Bereich hinweist. Ein weiterer kam im Januar 2026, als bioMérieux Accellix übernahm, um seine Position in der schnellen automatisierten Durchflusszytometrie für die Qualitätskontrolle von Zell- und Gentherapien zu stärken, was mit dem schnelleren Wachstum bei regulierten Biopharma-Tests übereinstimmt. Roche fügte im Mai 2026 durch seine Vereinbarung zur Übernahme von PathAI ein breiteres Diagnostik- und KI-Signal hinzu, was zeigt, dass größere Diagnostikgruppen weiterhin algorithmische Fähigkeiten rund um Bildinterpretation und Workflow-Unterstützung vertiefen. Diese Schritte zeigen, dass die Akquisitionsstrategie genutzt wird, um Software, Automatisierungstiefe und spezialisierte regulierte Testfähigkeiten hinzuzufügen, anstatt nur mehr Instrumentenvolumen.

Die Produkt-Roadmap bleibt ebenfalls aktiv. BD erhielt im April 2025 die FDA 510(k)-Zulassung für das Update des automatisierten Mikrobiologiesystems Phoenix, und die Einreichung enthielt eine Genehmigung für einen vorher festgelegten Änderungskontrollplan, was relevant ist, da es auf einen flexibleren regulatorischen Pfad für zukünftige KI-bezogene Modellaktualisierungen hinweist. Brukers Ankündigungen aus dem Jahr 2026 zur MALDI-Workflow-Erweiterung und Copans FDA-Zulassung aus dem Jahr 2026 für PhenoMATRIX zeigen, dass softwaregestützte Interpretation und präanalytische Automatisierung in der Anbieterdifferenzierung immer wichtiger werden. Kleinere Akteure verteidigen weiterhin engere Positionen in schneller phänotypischer AST, digitalem Kolonieimaging und pharmazeutischen Biobürden-Tests, aber ihre Größe bleibt im Vergleich zur breiteren kommerziellen Reichweite der größten Lieferanten begrenzt. Gleichzeitig bleibt der mittlere Markt weniger vollständig bedient, insbesondere in aufstrebenden Regionen, wo Käufer kompakte, validierte Systeme mit geringerer Servicekomplexität benötigen. Das lässt Raum für weitere Konsolidierung, Partnerschaften und regionsspezifische Produktformate in den nächsten Jahren im Markt für automatisierte Mikrobiologie.

Marktführer in der Branche für automatisierte Mikrobiologie

-

Becton, Dickinson and Company

-

bioMérieux SA

-

Thermo Fisher Scientific Inc.

-

Danaher Corporation

-

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Roche schloss eine endgültige Fusionsvereinbarung zur Übernahme von PathAI ab, einem in den USA ansässigen KI-gestützten Unternehmen für digitale Pathologie und Labordiagnostik. Die Übernahme, die voraussichtlich im zweiten Halbjahr 2026 abgeschlossen wird, integriert die algorithmischen Diagnostikfähigkeiten von PathAI in die Diagnostikabteilung von Roche und stärkt direkt seine Position in KI-gesteuerter Bildgebung und Interpretation für klinische Mikrobiologie und benachbarte Arbeitsabläufe.

- April 2026: Thermo Fisher Scientific unterzeichnete eine endgültige Vereinbarung zum Verkauf seines Mikrobiologiegeschäfts, das antimikrobielle Empfindlichkeitstests, Kulturmedien und Pharma-/Lebensmittelsicherheitslösungen umfasst, an die paneuropäische Private-Equity-Gesellschaft Astorg für 1,075 Milliarden USD. Die veräußerte Einheit erzielte im Jahr 2025 einen Umsatz von 645 Millionen USD. Astorg beabsichtigt, das Geschäft als unabhängige Plattform mit einem aktiven Fusionen-und-Übernahmen-Mandat zu betreiben, und der Transaktionsabschluss wird im zweiten Halbjahr 2026 vorbehaltlich der behördlichen Genehmigung erwartet.

Umfang des globalen Berichts zum Markt für automatisierte Mikrobiologie

Gemäß dem Umfang des Berichts bezieht sich automatisierte Mikrobiologie auf den Einsatz automatisierter Systeme und Technologien zur Durchführung mikrobiologischer Tests, Identifikation und Analyse von Mikroorganismen. Diese Systeme verbessern die Effizienz, Genauigkeit und Geschwindigkeit bei der Erkennung von Bakterien, Viren, Pilzen und anderen Mikroben in klinischen, umweltbezogenen oder industriellen Proben.

Die Segmentierung des Marktes für automatisierte Mikrobiologie ist nach Produkttyp, Automatisierungstyp, Anwendung, Endnutzer, Diagnosetechnologie, Probentyp, Arbeitsablauf und Geografie kategorisiert. Nach Produkttyp umfasst der Markt Instrumente wie automatisierte mikrobielle Identifikationssysteme, automatisierte Blutkultursysteme, automatisierte Koloniezähler, automatisierte Probenvorbereitungssysteme, automatisierte Antibiotika-Empfindlichkeitstestsysteme, automatisierte Mikrobiologieanalysatoren, automatisierte Inkubatoren und automatisierte Medienvorbereitungssysteme. Er umfasst auch Reagenzien und Kits sowie Software. Nach Automatisierungstyp ist der Markt in vollautomatisierte und halbautomatisierte Systeme unterteilt. Nach Anwendung deckt der Markt klinische Diagnostik, biopharmazeutische Produktion, Umwelt- und Wasserprüfung, Lebensmittel- und Getränkeprüfung sowie andere Anwendungen ab.

Nach Endnutzer ist der Markt in Krankenhäuser und klinische Laboratorien, pharmazeutische und biopharmazeutische Unternehmen, Lebensmittel- und Getränkehersteller, Auftragsforschungsorganisationen und andere Endnutzer segmentiert. Nach Diagnosetechnologie umfasst der Markt molekulare Diagnostik, Massenspektrometrie, automatisierte Bildgebung und digitale Mikroskopie, Durchflusszytometrie und andere Technologien. Nach Probentyp ist der Markt in Blut, Urin, Gewebe und andere Probentypen segmentiert. Nach Arbeitsablauf ist der Markt in präanalytischen Prozess, analytischen Prozess und postanalytischen Prozess kategorisiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Instrumente | Automatisierte mikrobielle Identifikationssysteme |

| Automatisierte Blutkultursysteme | |

| Automatisierte Koloniezähler | |

| Automatisierte Probenvorbereitungssysteme | |

| Automatisierte Antibiotika-Empfindlichkeitstestsysteme | |

| Automatisierte Mikrobiologieanalysatoren | |

| Automatisierte Inkubatoren | |

| Automatisierte Medienvorbereitungssysteme | |

| Reagenzien und Kits | |

| Software |

| Vollautomatisiert |

| Halbautomatisiert |

| Klinische Diagnostik |

| Biopharmazeutische Produktion |

| Umwelt- und Wasserprüfung |

| Lebensmittel- und Getränkeprüfung |

| Sonstige Anwendungen |

| Krankenhäuser und klinische Laboratorien |

| Pharmazeutische und biopharmazeutische Unternehmen |

| Lebensmittel- und Getränkehersteller |

| Auftragsforschungsorganisationen |

| Sonstige Endnutzer |

| Molekulare Diagnostik |

| Massenspektrometrie |

| Automatisierte Bildgebung und digitale Mikroskopie |

| Durchflusszytometrie |

| Sonstige Technologien |

| Blut |

| Urin |

| Gewebe |

| Sonstige Probentypen |

| Präanalytischer Prozess |

| Analytischer Prozess |

| Postanalytischer Prozess |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Instrumente | Automatisierte mikrobielle Identifikationssysteme |

| Automatisierte Blutkultursysteme | ||

| Automatisierte Koloniezähler | ||

| Automatisierte Probenvorbereitungssysteme | ||

| Automatisierte Antibiotika-Empfindlichkeitstestsysteme | ||

| Automatisierte Mikrobiologieanalysatoren | ||

| Automatisierte Inkubatoren | ||

| Automatisierte Medienvorbereitungssysteme | ||

| Reagenzien und Kits | ||

| Software | ||

| Nach Automatisierungstyp | Vollautomatisiert | |

| Halbautomatisiert | ||

| Nach Anwendung | Klinische Diagnostik | |

| Biopharmazeutische Produktion | ||

| Umwelt- und Wasserprüfung | ||

| Lebensmittel- und Getränkeprüfung | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser und klinische Laboratorien | |

| Pharmazeutische und biopharmazeutische Unternehmen | ||

| Lebensmittel- und Getränkehersteller | ||

| Auftragsforschungsorganisationen | ||

| Sonstige Endnutzer | ||

| Nach Diagnosetechnologie | Molekulare Diagnostik | |

| Massenspektrometrie | ||

| Automatisierte Bildgebung und digitale Mikroskopie | ||

| Durchflusszytometrie | ||

| Sonstige Technologien | ||

| Nach Probentyp | Blut | |

| Urin | ||

| Gewebe | ||

| Sonstige Probentypen | ||

| Nach Arbeitsablauf | Präanalytischer Prozess | |

| Analytischer Prozess | ||

| Postanalytischer Prozess | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für automatisierte Mikrobiologie bis 2031 erreichen?

Der Markt für automatisierte Mikrobiologie wird bis 2031 voraussichtlich einen Wert von 14,12 Milliarden USD erreichen, gegenüber 9,07 Milliarden USD im Jahr 2026, bei einer CAGR von 9,25 % über 2026–2031.

Welche Produktkategorie führt den Umsatz in der automatisierten Mikrobiologie an?

Reagenzien und Kits führten den Produktumsatz mit einem Anteil von 48,31 % im Jahr 2025 an, unterstützt durch wiederkehrende Nachfrage, die mit installierten Instrumentenbasen verbunden ist.

Was treibt die schnellere Einführung automatisierter Mikrobiologiesysteme in Krankenhäusern voran?

Die Hauptfaktoren sind die Überwachung antimikrobieller Resistenzen, Personalengpässe in Laboratorien und die Notwendigkeit, die Bearbeitungszeiten in klinischen Hochvolumenumgebungen zu verkürzen.

Welche Anwendung wächst bis 2031 am schnellsten?

Die biopharmazeutische Produktion ist die am schnellsten wachsende Anwendung mit einer CAGR von 11,25 % von 2026 bis 2031, unterstützt durch strengere Qualitätskontrollanforderungen und Wachstum bei fortschrittlichen Therapien.

Welche Region expandiert in der automatisierten Mikrobiologie am schnellsten?

Asien-Pazifik wird voraussichtlich die höchste Wachstumsrate mit einer CAGR von 12,65 % von 2026 bis 2031 verzeichnen, angetrieben durch Krankenhausaufrüstungen, Biopharma-Expansion und breitere erstmalige Automatisierungseinführung.

Was ist die größte Barriere für eine breitere Einführung von Plattformen für automatisierte Mikrobiologie?

Die größte Barriere bleibt die kombinierte Last aus hohen Kapitalkosten, Serviceverträgen, Platzanforderungen und Integrationskomplexität, insbesondere für kleinere Krankenhäuser und Schwellenmärkte.

Seite zuletzt aktualisiert am: