Marktgröße und -anteil für Biotechnologie-Instrumente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 93.17 Milliarden US-Dollar |

| Marktgröße (2031) | 116.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

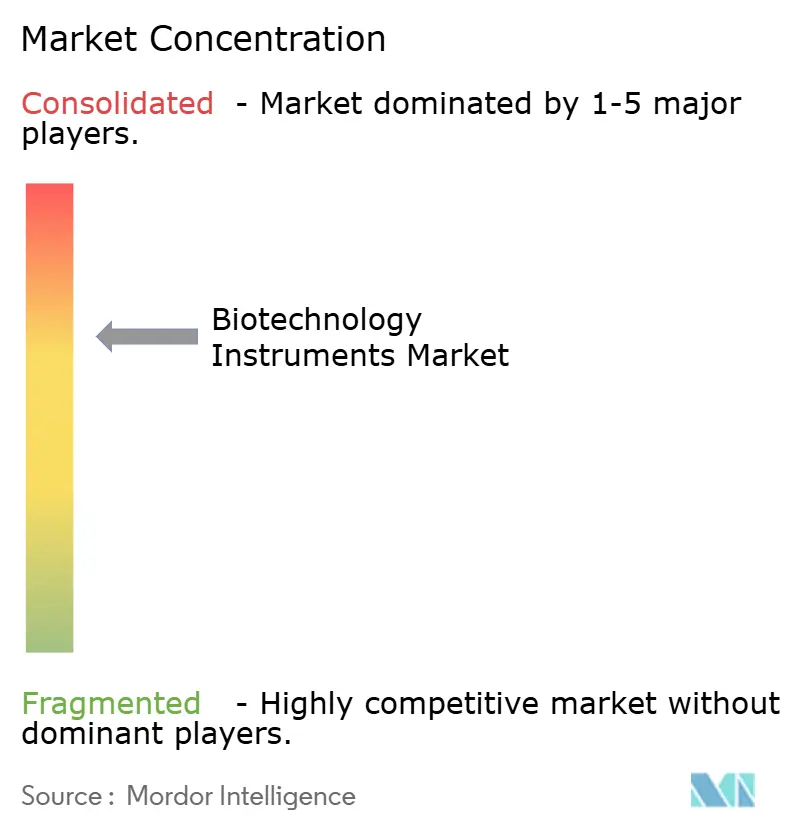

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für Biotechnologie-Instrumente durch Mordor Intelligence

Die Marktgröße für Biotechnologie-Instrumente wird voraussichtlich von 89,17 Milliarden USD im Jahr 2025 auf 93,17 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 4,49 % über den Zeitraum 2026–2031 auf 116,07 Milliarden USD ansteigen. Diese gleichmäßige Überschriftszahl verbirgt rasante Veränderungen unter der Oberfläche: Laborleiter priorisieren nun vollständig automatisierte, KI-gestützte Arbeitsabläufe, die Entdeckungszyklen verkürzen, menschliche Fehler vermeiden und begrenzte Fachkräfte optimal einsetzen. Das Wachstum konzentriert sich auf Hochdurchsatzanwendungen wie synthetische Biologie, personalisierte Zelltherapie und molekulare Diagnostik am Point-of-Care, die jeweils kompakte Instrumente erfordern, die Hardware, Software und Datenanalyse integrieren. Lange Beschaffungsvorlaufzeiten infolge von Komponentenknappheit veranlassen Käufer, Anbieter zu bevorzugen, die Versorgungskontinuität durch mehrfach bezogene Teile und prädiktive Wartungsdienste gewährleisten können. Parallel dazu belohnen strenge Energieeffizienzvorschriften in Europa und Teilen Asiens Instrumentendesigns mit niedrigerem Standby-Stromverbrauch und recycelbaren Kunststoffen und eröffnen Herstellern einen neuen Differenzierungsweg.

Wichtigste Erkenntnisse des Berichts

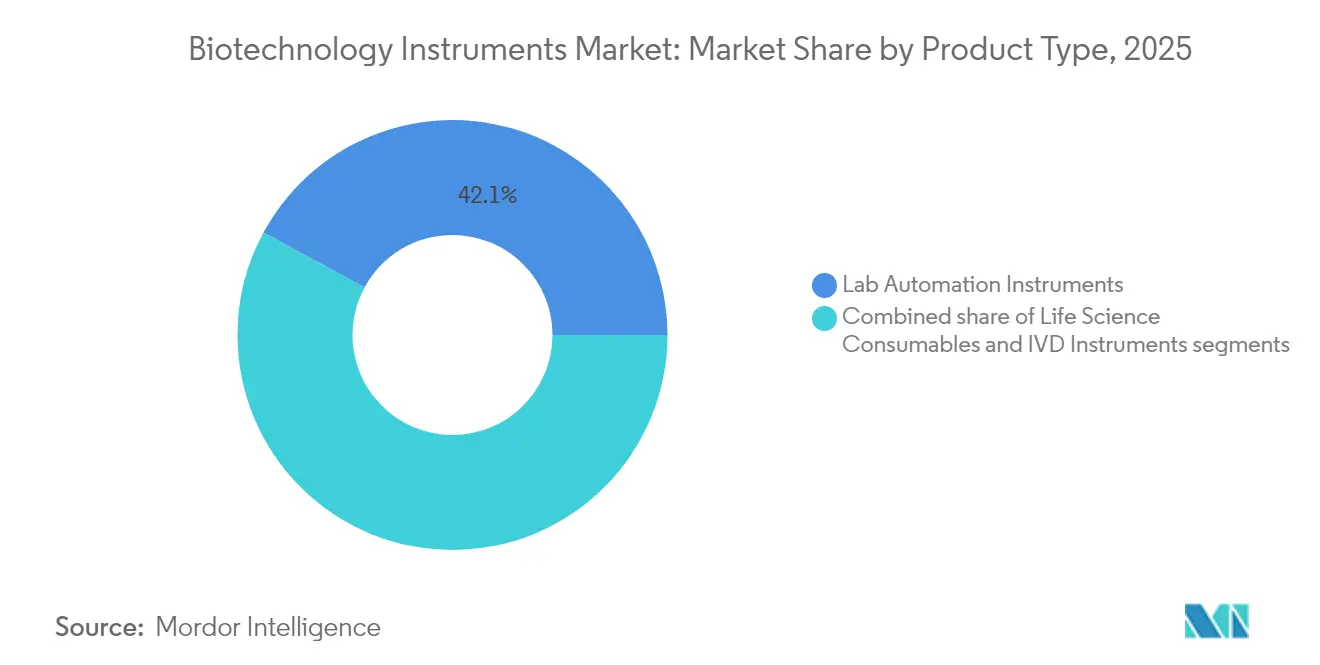

- Nach Produkttyp hielten Laborautomatisierungsplattformen im Jahr 2025 einen Marktanteil von 42,10 % am Markt für Biotechnologie-Instrumente, während Biowissenschaftsverbrauchsmaterialien bis 2031 mit einer CAGR von 5,77 % voranschreiten.

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 80,62 % der Marktgröße für Biotechnologie-Instrumente auf den Offline-Verkauf, während Online-Plattformen bis 2031 mit einer CAGR von 6,64 % expandieren.

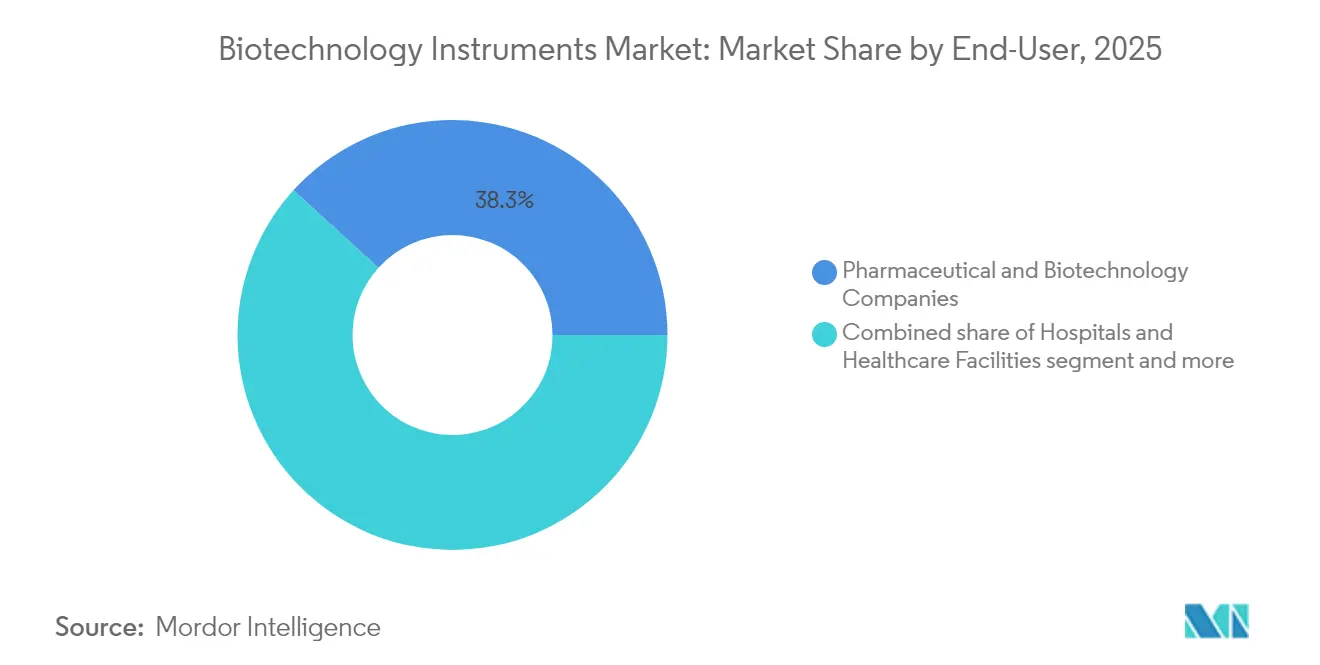

- Nach Endnutzer führten Pharma- und Biotechnologieunternehmen im Jahr 2025 mit einem Anteil von 38,25 % am Markt für Biotechnologie-Instrumente; Auftragsforschungs- und -fertigungsorganisationen verzeichneten die schnellste CAGR von 5,36 %.

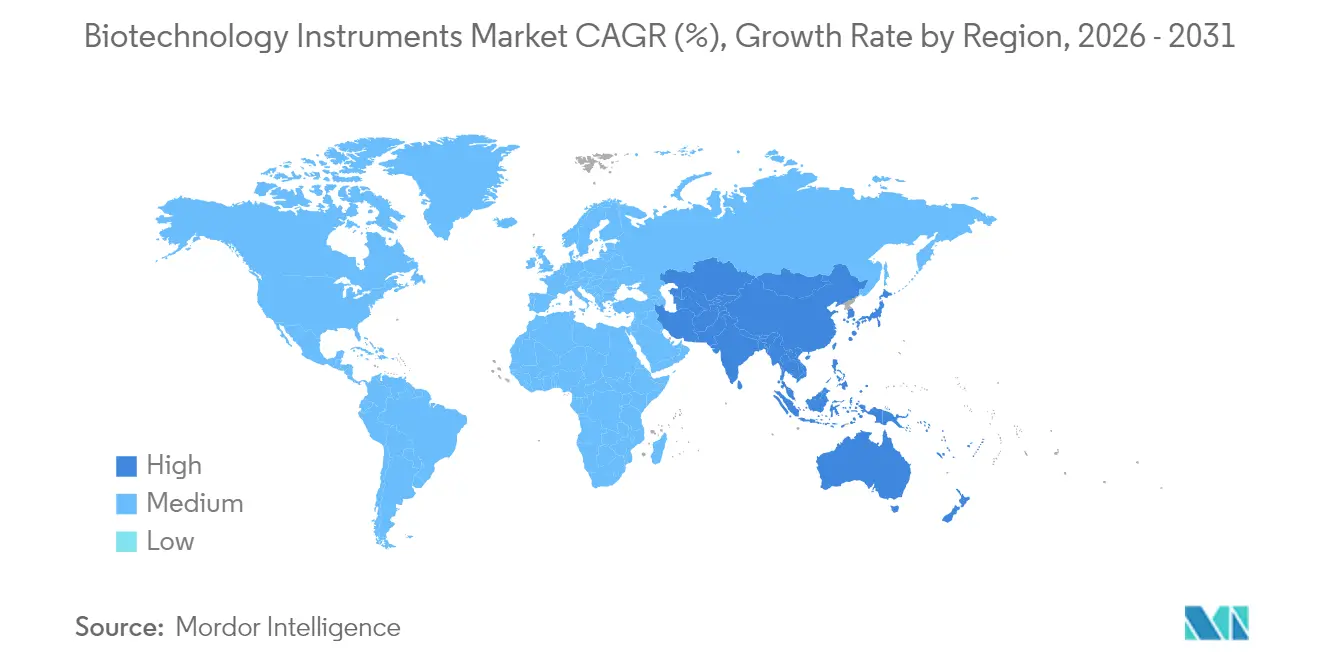

- Nach Geografie beherrschte Nordamerika im Jahr 2025 einen Anteil von 40,85 %, doch Asien-Pazifik weist bis 2031 die schnellste CAGR von 6,05 % auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Markt für Biotechnologie-Instrumente*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der großmaßstäblichen Herstellung von Biologika und Zelltherapien | +0.9% | Global, konzentriert in den USA, Deutschland und Singapur | Mittelfristig (2–4 Jahre) |

| Wachstum bei molekularen Point-of-Care-Tests | +0.8% | Global, mit frühen Gewinnen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Ausweitung des Hochdurchsatz-Screenings in der Wirkstoffentdeckung | +0.7% | Nordamerika und EU als Kern, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| KI-gestützte prädiktive Wartung reduziert Instrumentenausfallzeiten | +0.5% | APAC als Kern, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Synthetische DNA-Fabriken, die Automatisierung der nächsten Generation fordern | +0.4% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Staatliche Dekarbonisierungsregeln begünstigen energiearme Laborgeräte | +0.3% | EU als Kern, Ausweitung auf Nordamerika und APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der großmaßstäblichen Herstellung von Biologika und Zelltherapien

Hersteller, die monoklonale Antikörper und autologe Zelltherapien skalieren, benötigen geschlossene, modulare Automatisierungslösungen, die Sterilität, Rückverfolgbarkeit und Chargenvariabilität kontrollieren. Plattformen wie der CliniMACS Prodigy integrieren Waschen, Selektion, Aktivierung und Formulierung in einem einzigen geschlossenen Gerät, das GMP-Richtlinien erfüllt und gleichzeitig den Reinraumbedarf reduziert. Diese Präferenz für Plug-and-Play-Systeme veranlasst Lieferanten, Hardware, Einwegverbrauchsmaterialien und Prozesssoftware in einem einzigen Vertrag zu bündeln, was die Wechselkosten erhöht und die Lieferantenbeziehungen vertieft.

Wachstum bei molekularen Point-of-Care-Tests

Krankenhäuser, die während der Pandemie Schnell-PCR-Analysatoren installiert haben, setzen diese nun für antimikrobielle Resistenz, Onkologie und Transplantationsüberwachung ein. Probe-zu-Antwort-Kartuschen bündeln Extraktion, Amplifikation und Detektion in einem handgehaltenen Format; Premium-Preise werden durch kürzere Wartezeiten und weniger stationäre Aufenthalte gerechtfertigt. Notfallzulassungspfade, die während COVID-19 eingerichtet wurden, haben auch die Zulassungszyklen für künftige Bettseitenassays verkürzt und beschleunigen Volumenzusagen für kompakte Thermocycler und integrierte Optik.

Ausweitung des Hochdurchsatz-Screenings in der Wirkstoffentdeckung

Screening-Laboratorien wechseln von Mikroplattenlesern zu akustischen Flüssigkeitshandhabern in Verbindung mit Echtzeit-KI-Analytik. SCIEXs Echo MS+[1]SCIEX, "Hochdurchsatz-Massenspektrometrie," sciex.com verarbeitet eine Probe pro Sekunde und speist Spektraldaten in maschinenlernende Modelle ein, die Treffer in Stunden statt in Wochen ranken. Dieser Wandel verkürzt Entdeckungszeiträume und erhöht die Nachfrage nach integrierten Arbeitsstationen, die Lagerung, Pipettierung, Inkubation und Analytik kombinieren, und sichert damit langfristige Reagenzien- und Serviceeinnahmen.

KI-gestützte prädiktive Wartung zur Reduzierung von Instrumentenausfallzeiten

Prädiktive Algorithmen, die in cloudverbundene Zentrifugen und Chromatographiesysteme eingebettet sind, analysieren Motorstrom, Vibration und Temperatursignale, um Abweichungen Tage vor einem Ausfall zu erkennen. Thermo Fisher-Instrumente, die mit diesen Funktionen ausgestattet sind, haben über 20 % kürzere Vorlaufzeiten und eine 30 % höhere Kapazitätsauslastung berichtet, was die Vorstellung bekräftigt, dass Service-Ökosysteme die Beschaffung inzwischen ebenso stark beeinflussen wie Hardware-Spezifikationen.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Markt für Biotechnologie-Instrumente*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lange FDA- und CE-IVDR-Änderungskontrollzyklen | -0.6% | Global, konzentriert in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Volatile Versorgung mit seltenen Erden und Halbleitern für Präzisionsmotoren | -0.5% | Global, akut in der APAC-Fertigung | Mittelfristig (2–4 Jahre) |

| Mangel an automatisierungskundigen Labortechnikern | -0.4% | Global, akut in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiken bei cloudverbundenen Plattformen | -0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lange FDA- und CE-IVDR-Änderungskontrollzyklen

Software-Updates oder kleinere Hardware-Anpassungen können eine vollständige Validierung[2]Kathryn Millett, "Cyber-Biosecurity-Risikwahrnehmungen im Biotechsektor," Frontiers in Bioengineering and Biotechnology, frontiersin.org gemäß CE-IVDR auslösen, was Markteinführungszeiträume um 12–18 Monate verlängert und knappe regulatorische Personalressourcen bindet. Unternehmen der mittleren Ebene reagieren mit der Auslagerung der Compliance-Dokumentation an spezialisierte Beratungsunternehmen, was jedoch die Kostenbasis erhöht und häufige Überarbeitungen von Instrument-Firmware oder Assay-Protokollen entmutigt.

Mangel an automatisierungskundigen Labortechnikern

Neunundsechzig Prozent der neuen Bioverfahrensstellen listen nun Robotik- oder Programmierkenntnisse, doch die meisten Hochschullehrpläne konzentrieren sich nach wie vor auf manuelle Labortechniken. Unternehmen investieren daher in intuitive grafische Benutzeroberflächen, selbstkalibrierende Sensoren und integrierte Schulungsassistenten, die die Einarbeitungszeit von Monaten auf Wochen verkürzen und gleichzeitig die Fehlerquoten niedrig halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Biotechnologie-Instrumente

Nach Produkt:

Automatisierung treibt die Labortransformation voranLaborautomatisierungsplattformen hielten im Jahr 2025 einen Marktanteil von 42,10 % am Markt für Biotechnologie-Instrumente, da pharmazeutische Auftraggeber die Reproduzierbarkeit bei umfangreichen Verbindungsbibliotheken und standortübergreifenden Studien priorisierten. Die Marktgröße für Biotechnologie-Instrumente im Bereich Automatisierung stieg parallel zur Einführung von Einweg-Bioreaktoren, was jeden vor- und nachgelagerten Schritt auf robotische Träger zwingt. Zehnachsige kollaborative Arme, kombiniert mit Bildverarbeitungssystemen, laden jetzt Mikrotiterplatten, tauschen Pipettenspitzen aus und scannen Barcodes ohne menschliches Eingreifen, was nächtliche Betriebskapazitäten freischaltet. Biowissenschaftsverbrauchsmaterialien verzeichnen die schnellste CAGR von 5,77 %, da Einwegbeutel, -filter und -spitzen arbeitsintensive Reinigungsschritte eliminieren und die Sterilität bei personalisierten Therapien sicherstellen. Für spezifische Assaykits vorvalidierte Reagenzien reduzieren zusätzlich die Ausfallzeiten und fördern Just-in-Time-Lagermodelle, die Nachbestellauslöser für Verbrauchsmaterialien an die Instrumentensoftware koppeln. Obwohl IVD-Plattformen im reifen Segment angesiedelt sind, steigt ihr molekulares Teilsegment stetig an, da Kliniker syndromische Panels einsetzen, die mehrere Erregerziele in einem einzigen Abstrich zusammenfassen und den empirischen Antibiotikaeinsatz einschränken.

Nach Vertriebskanal:

Digitale Transformation beschleunigt sichOffline-Spezialisten kontrollierten im Jahr 2025 80,62 % der Marktgröße für Biotechnologie-Instrumente, da komplexe Installationen weiterhin Standortbegehungen, kundenspezifische Integration und Validierungsskripte erfordern. Dennoch unterstreicht die CAGR von 6,64 % im Online-Verkauf einen generationellen Wandel hin zum E-Commerce für standardisierte Tischgeräte und Kits unter 20.000 USD. Cloudbasierte Angebotssysteme ermöglichen es Kunden nun, Module zu konfigurieren, Serviceklassen auszuwählen und Installationsteams in einer einzigen Sitzung einzuplanen, was Beschaffungszyklen von Monaten auf Tage verkürzt. Anbieter ergänzen virtuelle Ausstellungsräume mit Augmented-Reality-Demonstrationen, die Benutzer durch Stellplanung und Kabelführung führen. Verbrauchsmaterialien profitieren am stärksten: Strichcode-Kartuschen, die automatisch über Programmierschnittstellen bestellt werden, halten kritische Reagenzien vorrätig und liefern Echtzeit-Nachfrageprognosen an Lieferanten zurück. Hybridvereinbarungen entstehen, bei denen Unternehmensverträge persönlich ausgehandelt, aber über digitale Portale abgewickelt werden, was die Sicherheit der persönlichen Beratung mit der Geschwindigkeit des Web-Checkouts verbindet.

Nach Endnutzer:

CRO/CDMO-Wachstum gestaltet die Beschaffung neuPharma- und Biotechnologieunternehmen behielten im Jahr 2025 einen Marktanteil von 38,25 % am Markt für Biotechnologie-Instrumente, dank umfangreicher F&E-Pipelines und interner Biologikaproduktion. Ihre Beschaffungsteams delegieren jedoch zunehmend das Frühphasen-Screening, die Toxikologie und sogar die Spätphasen-Zelltherapieherstellung an CRO/CDMO-Partner. Diese Dienstleistungsanbieter verzeichnen eine CAGR von 5,36 %, da sie regulatorische Dokumentation, Kapazitätsskalierbarkeit und Kundendatentrennung in einem einzigen Angebot bündeln. Infolgedessen erlebt der Markt für Biotechnologie-Instrumente nun Masseneinkäufe, die auf Mehrkundenarbeitsabläufe ausgerichtet sind und Plattformen bevorzugen, die die Probenherkunft protokollieren, Rückverfolgbarkeitsprüfungen automatisieren und elektronische Chargenprotokolle unterstützen. Akademische und staatliche Laboratorien bleiben stabil, aber budgetbeschränkt, strecken oft Serviceverträge und verlängern Abschreibungszeiträume. Krankenhäuser setzen kompakte molekulare Systeme ein, die in Notaufnahmen und Transplantationsstationen integriert werden, und fordern intuitive Benutzeroberflächen, die Kliniker ohne ganztägige Laboraufsicht beherrschen können.

Geografische Analyse

Markt für Biotechnologie-Instrumente in Nordamerika und Europa

Nordamerika hielt im Jahr 2025 mit 40,85 % den größten Anteil am Markt für Biotechnologie-Instrumente, gestützt durch konzentrierte Biopharma-Hauptsitze, umfangreiche Risikokapitalfinanzierung und ausgereifte Ökosysteme für Auftragsdienstleistungen. Subventionen für inländische Halbleiterfabriken zielen zudem darauf ab, den Markt gegen künftige Chip-Engpässe abzusichern. Europa folgt mit einer stetigen Expansion, die durch robuste industrielle Biotechnologiepolitik in Deutschland und den Fokus des Vereinigten Königreichs auf Startups im Bereich synthetische Biologie angetrieben wird. Energieeffizienzvorschriften wie Entwürfe von ENERGY STAR-Spezifikationen veranlassen Labore dazu, veraltete Gefriergeräte und Inkubatoren durch Alternativen mit geringerem Stromverbrauch zu ersetzen.

Markt für Biotechnologie-Instrumente im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet bis 2031 die höchste CAGR von 6,05 %, da China Kapital in Biomanufacturing-Parks investiert, Japan seinen Sektor für regenerative Medizin revitalisiert und Indien Auftragschemie-Dienstleistungen ausbaut. Singapur positioniert sich durch Steueranreize und verlässliche regulatorische Rahmenbedingungen als regionales Zentrum für Zelltherapie, das automatisierte geschlossene Systeminstrumentierung erfordert. Lokale Anbieter koexistieren mit multinationalen Unternehmen, doch Integrationskompetenz gibt bei der Auftragsvergabe häufig den Ausschlag zugunsten globaler Marken, die einen 24-Stunden-Servicebereitschaft gewährleisten können.

Markt für Biotechnologie-Instrumente im Nahen Osten, Afrika und Südamerika

Der Nahe Osten und Afrika verzeichnen eine CAGR von 5,18 %, getragen durch Krankenhausmodernisierungsprogramme und staatlich geförderte Forschungscampus in Saudi-Arabien und den Vereinigten Arabischen Emiraten. Südamerika verbucht ein Wachstum von 4,86 %, wobei der Ausbau der Impfstoffproduktion in Brasilien und die Saatgut-Merkmalsforschung in Argentinien die Nachfrage nach tragbaren Genomikanalysatoren antreiben, die in Umgebungen mit hoher Luftfeuchtigkeit zuverlässig funktionieren. Obwohl die Kaufkraft stark variiert, konvergiert der grundlegende Bedarf an qualitätsgesicherten Instrumenten, die globale Akkreditierungsstandards erfüllen, regionsübergreifend und richtet die Produkt-Roadmaps der Anbieter auf harmonisierte Spezifikationen aus.

Wettbewerbslandschaft

Die Marktkonsolidierung nimmt zu, da diversifizierte Konglomerate Nischeninnovatoren übernehmen, um durchgängige Arbeitsabläufe von der Probenvorbereitung bis zur Cloud-Analytik bereitzustellen. Thermo Fisher Scientifics Übernahme des Reinigungs- und Filtrations-Portfolios von Solventum im Wert von 4,1 Milliarden USD ist ein Beispiel für diese Plattformstrategie und stärkt die Abdeckung von Upstream bis Downstream bei der Biologika-Aufreinigung. Wettbewerber beeilen sich nun, diese Breite zu erreichen, was eine Welle von Minderheitsbeteiligungen, gemeinsamen Entwicklungspartnerschaften und exklusiven Vertriebsvereinbarungen auslöst, die darauf abzielen, Fähigkeitslücken ohne vollständige Übernahmen zu schließen.

Die technologische Differenzierung konzentriert sich auf KI-Engines, die ungeplante Ausfallzeiten erheblich reduzieren, integrierte Sensoren, die jeden Lauf zertifizieren, und offene Software-Entwicklungskits, die es Drittanbieter-Apps ermöglichen, Protokolle zu optimieren. Becton Dickinsons neueste Durchflusszytometrie-Linie koppelt Robotik mit Spektralbildgebung, um bis zu 50 Marker in Echtzeit zu messen, was Assay-Entwicklungszyklen verkürzt und neue Einnahmequellen für gemultiplexte Analysen erschließt. Kleinere Herausforderer konzentrieren sich auf Miniaturisierung und Kosten und bringen tragbare Massenspektrometer und Tisch-Sequenziergeräte der nächsten Generation auf den Markt, die sich an ressourcenbeschränkte Laboratorien richten; ihr Erfolg hängt oft von der Bildung von OEM-Allianzen ab, die den Zugang zu stabilen Lieferketten sichern.

Der Preiswettbewerb bleibt moderat, da Validierungsaufwand und Bedienerschulung installierte Basismengen für 7–10 Jahre binden. Dennoch drängen Käufer auf ergebnisorientierte Verträge, die an Verfügbarkeit, Durchsatz oder Kosten pro Probe geknüpft sind. Anbieter, die mit integrierten Servicepaketen reagieren – die Verbrauchsmaterialien, Fernüberwachung und Vor-Ort-Support kombinieren – erzielen Premium-Verlängerungen und vertiefen die Kundenbindung. Cybersicherheitszertifizierungen beeinflussen Vergabeentscheidungen zunehmend, da Regulierungsbehörden cloudverbundene Geräte genauer prüfen, was Hersteller dazu veranlasst, Verschlüsselung, Prüfprotokollierung und Over-the-Air-Patching in Flaggschiff-Plattformen zu integrieren.

Marktführer für Biotechnologie-Instrumente

Agilent Technologies, Inc.

Becton, Dickinson and Company

bioMérieux SA

Danaher Corporation

Thermo Fisher Scientific

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Biotechnologie-Instrumente

- Agilent Technologies

- Azenta

- Beckton Dickinson

- bioMérieux

- Bio-Rad Laboratories

- Bruker

- Danaher

- Eppendorf

- Roche

- Hamilton Company

- Hudson Robotics

- Illumina

- Promega

- QIAGEN

- Quest Diagnostics

- Revvity Inc

- Siemens Healthineers

- Tecan Group

- Thermo Fisher Scientific

- Waters Corporation

Analyse der Unternehmen im Markt für Biotechnologie-Instrumente lesen

Aktuelle Branchenentwicklungen im Markt für Biotechnologie-Instrumente

- Juni 2025: Thermo Fisher Scientific stellte die Massenspektrometer Orbitrap Astral Zoom und Orbitrap Excedion Pro vor und steigerte die Scangeschwindigkeit um 35 % sowie den Durchsatz um 40 % für die komplexe Biomolekülanalyse.

- Mai 2025: BD brachte den FACSDiscover A8 Zellanalysator auf den Markt, der Spektral- und Echtzeit-Bildgebung integriert, um 50 zelluläre Merkmale gleichzeitig zu profilieren.

- April 2025: QIAGEN stellte seine Probenpräparationsinstrumente QIAsymphony Connect, QIAsprint Connect und QIAmini vor und versprach eine 50%ige Reduktion von Kunststoffabfällen in der gesamten Produktlinie.

- April 2025: Beckman Coulter Life Sciences, eine Tochtergesellschaft der Danaher Corporation, brachte den OptiMATE Gradientenmacher auf den Markt, der die Reinigung viraler Vektoren von 3 Tagen auf 6 Stunden verkürzt und Engpässe bei der AAV-Herstellung beseitigt.

Markt für Biotechnologie-Instrumente Berichtsumfang und Forschungsmethodik

Marktdefinitionen und Hauptabdeckung

Mordor Intelligence definiert den Markt für Biotechnologie-Instrumente als den weltweiten Umsatz, der mit brandneuen Analyse-, Automatisierungs-, Diagnose- und Zellhandhabungssystemen erzielt wird, die die Isolierung, den Nachweis oder die Quantifizierung biologischer Moleküle in Forschungs-, Klinik- und Industrielabors ermöglichen. Die Werte werden zu Fabrikpreisen erfasst und aus Gründen der Konsistenz in konstante 2025 USD umgerechnet.

Ausschluss aus dem Geltungsbereich: Aufgearbeitete Instrumente und allgemeine Laborplastikartikel, die keinen zusätzlichen technologischen Wert haben, werden nicht berücksichtigt.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Produkttyp

- Laborautomatisierungsinstrumente

- Flüssigkeitshandhabungssysteme

- Automatisierte Plattenhandhabungsgeräte

- Robotische Probenverarbeitungsgeräte

- Biowissenschaftsverbrauchsmaterialien

- Reagenzien und Puffer

- Mikroplatten und Röhrchen

- Pipettenspitzen und Filtration

- IVD-Instrumente

- Klinische Chemieanalysatoren

- Hämatologieanalysatoren

- Immunoassay-Plattformen

- Molekulardiagnostiksysteme

- Laborautomatisierungsinstrumente

- Nach Vertriebskanal

- Offline

- Online

- Nach Endnutzer

- Regierungs- und akademische Institute

- Pharma- und Biotechnologieunternehmen

- Krankenhäuser und Gesundheitseinrichtungen

- Auftragsforschungs- und -fertigungsorganisationen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primäre Forschung

Interviews und kurze Umfragen mit Laborleitern, biomedizinischen Ingenieuren, Beschaffungsleitern und regionalen Händlern in Nordamerika, Europa und Asien halfen bei der Validierung von Stückzahlen, durchschnittlichen Verkaufspreisen und Austauschzyklen. Das Feedback verdeutlichte auch die sich abzeichnende Nachfrage nach kompakten Sequenzern der nächsten Generation in Onkologielabors und schloss damit Lücken, die die Schreibtischforschung hinterlassen hatte.

Desk Research

Unsere Analysten begannen damit, die installierte Basis von PCR-Cyclern, Chromatographiegeräten und klinisch-chemischen Analysegeräten anhand von öffentlichen Zollunterlagen, Jahrbüchern von Fachverbänden wie der Analytical Life Science & Diagnostics Association und länderspezifischen Registern für Gesundheitsgeräte zu erfassen. Wir haben dann Preisspannen aus Jahresberichten und 10-Ks von führenden Instrumentenherstellern gesammelt, die wir mit Händlerkatalogen und Beschaffungsportalen abgeglichen haben. Zusätzliche Informationen über F&E-Ausgaben, Patentanmeldungen und NIH-Förderungstrends wurden über Dow Jones Factiva und Questel eingeholt, um Wendepunkte in der Nachfrage zu erkennen. Diese und andere Quellen, die hier nicht vollständig aufgeführt sind, bildeten die sekundäre Grundlage.

In einem zweiten Durchgang wurden UN Comtrade-Flusstabellen, OECD-Gesundheitsausgaben-Dashboards und von Fachleuten begutachtete Studien über die Einführung der Laborautomatisierung herangezogen, um die regionale Aufteilung zu verfeinern. Bei Widersprüchen zwischen den gemeldeten Zahlen wurden vorrangig die offiziellen statistischen Veröffentlichungen herangezogen, die zuletzt aktualisiert worden waren und eine vollständige Kontinuität der Reihen aufwiesen.

Marktgrößenbestimmung und -prognose

Das Top-Down-Modell rekonstruiert die Nachfrage von 2025 aus Produktions- und Handelsdaten, die dann um die durchschnittlichen Vertriebsmargen bereinigt werden, um den Endmarktwert zu erreichen. Ausgewählte Bottom-up-Prüfungen, wie z. B. regionale Lieferanten-Roll-ups und stichprobenartig ermittelte ASP × installierte Einheiten, mildern die Gesamtzahlen ab und zeigen Anomalien vor dem Abgleich auf. Zu den Schlüsselvariablen gehören die öffentlichen und privaten F&E-Ausgaben in der Biotechnologie, die Anzahl der hochkomplexen klinischen Labors, der durchschnittliche Durchsatz von Zellkultursuiten und der jährliche Preisverfall, der anhand von Händlerrechnungen verfolgt wird. Fünf-Jahres-Prognosen verwenden eine multivariate Regression, die diese Faktoren mit historischen Liefertrends und Makroindikatoren wie dem BIP-Gesundheitsverhältnis verknüpft.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung, bei der sie mit unabhängigen Kapazitäts-, Versand- und Ertragssignalen verglichen werden; Abweichungen, die über die voreingestellten Bandbreiten hinausgehen, lösen erneute Analystenprüfungen aus. Die Berichte werden jedes Jahr aktualisiert und in der Mitte des Zyklus auf den neuesten Stand gebracht, wenn sich wesentliche regulatorische oder technologische Veränderungen ergeben.

Wie die Marktgröße für Biotechnologie-Instrumente von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Die veröffentlichten Schätzungen weichen oft ab, weil die Verlage unterschiedliche Produktkörbe, Preisdefinitionen und Aktualisierungsrhythmen wählen. Unsere disziplinierte Auswahl des Umfangs und unser jährlicher Aktualisierungsrhythmus verringern solche Abweichungen.

Zu den Hauptursachen für die Diskrepanz gehören einige Unternehmen, die kapitalintensive Bioprozess-Hardware einführen, andere, die von aggressiven Nachfragespitzen nach einer Pandemie ohne validierte ASP-Pfade berichten, und einige wenige, die sich ausschließlich auf Top-Down-Handelstabellen verlassen, in denen die Direktverkäufe an Labore unterschätzt werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 89,17 B (2025) | Mordor Intelligence | - |

| USD 87,8 B (2024) | Globale Unternehmensberatung A | Breiter "Ausrüstungs"-Bereich bläht Basis auf und wendet eine einheitliche CAGR von 8 % an |

| 93,98 MRD. USD (2025) | Forschung Firma B | Einschließlich medizinischer Lasersysteme und Projektionen bis 2035 unter Verwendung statischer Ersatzraten |

| 80,9 MRD. USD (2025) | Fachzeitschrift C | Ohne mit Instrumenten gebündelte Life-Science-Verbrauchsgüter und nur auf Handelsdaten gestützt |

Insgesamt zeigt der Vergleich, dass der gemischte Ansatz von Mordor, der sich auf überprüfte Variablen stützt, häufig überprüft wird und in seinem Umfang transparent ist, zu einer ausgewogenen Grundlage führt, der die Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie beeinflusst die KI-Einführung Wartungsstrategien für Biotechnologie-Instrumente?

Laboratorien integrieren maschinenlernende Analytik in Zentrifugen, Chromatographen und Flüssigkeitshandhabungsgeräte, um den Komponentenverschleiß vor einem Ausfall vorherzusagen, die Verfügbarkeit zu verbessern und gleichzeitig Technikerstunden für höherwertige Aufgaben freizusetzen.

Welche Faktoren treiben die Nachfrage nach Einwegverbrauchsmaterialien in der Biologikaproduktion an?

Einwegfilter, -beutel und -spitzen reduzieren das Kreuzkontaminationsrisiko, verringern den Arbeitsaufwand für die Reinigungsvalidierung und ermöglichen schnelle Umrüstungen zwischen personalisierten Therapiechargen, was sie zur bevorzugten Option für die flexible Fertigung macht.

Wie gestalten Outsourcing-Trends Instrumentenbeschaffungsentscheidungen um?

Auftragsforschungs- und -fertigungsorganisationen verhandeln nun Multi-Plattform-Verträge mit gebündelten Serviceleistungen, die Anbieter bevorzugen, die integrierte Hardware, Software und Validierungsunterstützung anbieten, anstatt Einzelgeräte.

Warum ziehen molekulare Diagnostikplattformen am Point-of-Care verstärkte Investitionen an?

Dezentralisierte PCR- und isothermale Systeme liefern schnelle, bettseitige Ergebnisse, die klinische Entscheidungszeiten verkürzen und mit Krankenhauszielen übereinstimmen, Ergebnisse zu verbessern und Engpässe in Kernlaboratorien zu beseitigen.

Welche Lieferkettenherausforderungen betreffen derzeit Präzisionskomponenten in Laborautomatisierungsgeräten?

Die Abhängigkeit von einer begrenzten Anzahl von Seltenerdmagnet-Lieferanten und Halbleiterfabriken setzt Flüssigkeitshandhabungsmotoren und optische Sensoren verlängerten Vorlaufzeiten und Preisvolatilität aus.

Wie gestalten Nachhaltigkeitsvorschriften Designprioritäten für neue Laborinstrumente?

Energieeffizienzziele und Kunststoffreduktionsauflagen veranlassen Hersteller, Elektronik mit niedrigerem Standby-Stromverbrauch und recycelbare Kartuschenmaterialien zu entwickeln und Produkte durch Öko-Label-Zertifizierungen zu differenzieren.

Seite zuletzt aktualisiert am: