Infektionskontrollmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

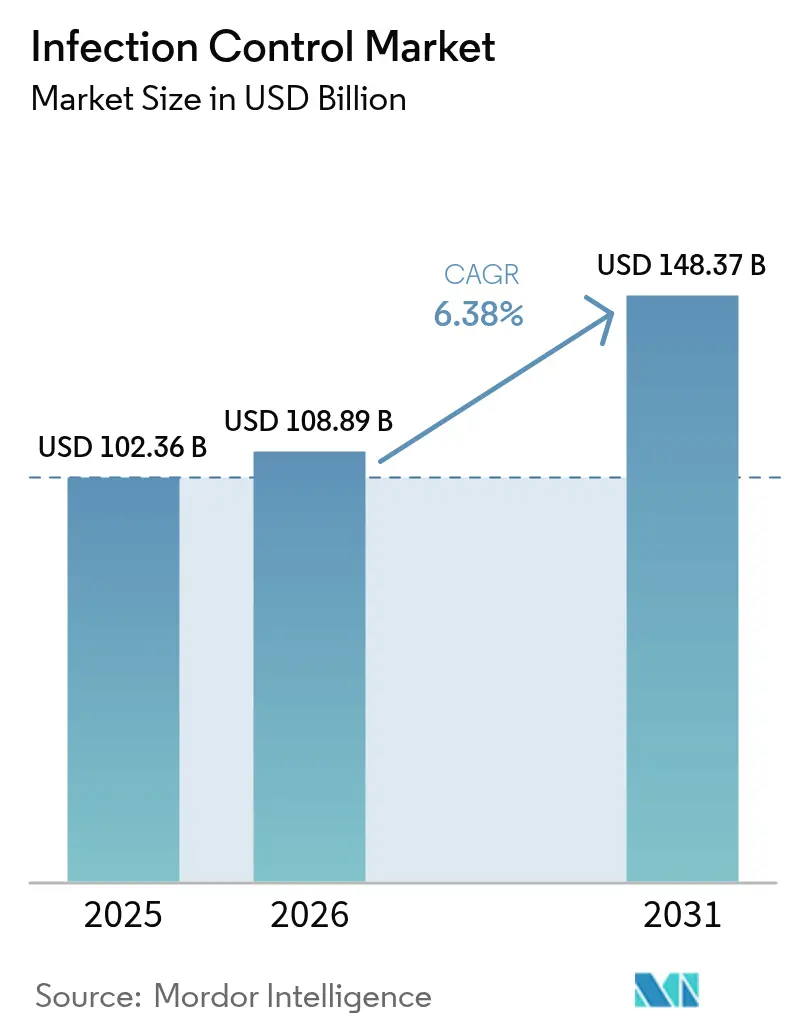

| Marktgröße (2026) | 108.89 Milliarden US-Dollar |

| Marktgröße (2031) | 148.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Infektionskontrollmarkt – Analyse von Mordor Intelligence

Die Größe des Infektionskontrollmarktes wird voraussichtlich von 102,36 Milliarden USD im Jahr 2025 auf 108,89 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,38 % im Zeitraum 2026–2031 einen Wert von 148,37 Milliarden USD erreichen. Steigende Erstattungsstrafen im Zusammenhang mit im Krankenhaus erworbenen Infektionen (HAI), die rasche Einführung von Niedertemperatursterilisatoren in Krankenhäusern sowie die anhaltende Nachfrage nach Einweg-Schutzprodukten stützen dieses Wachstum. Gesundheitsdienstleister verlagern Kapital in Richtung fortgeschrittener Sterilisationsplattformen, da die EPA die Emissionsgrenzwerte für Ethylenoxid (EtO) verschärft. Auf künstlicher Intelligenz basierende Überwachungssysteme beschleunigen Präventionsstrategien zusätzlich, indem sie Infektionscluster in Echtzeit vorhersagen, während die Vergabe von Sterilisationsleistungen an externe Dienstleister zunimmt, da Spezialanbieter neue Compliance-Kosten auf mehrere Kunden verteilen können. Asien-Pazifik, unterstützt durch den laufenden Ausbau der chinesischen Gesundheitsausgaben, liefert bis 2030 den größten inkrementellen Umsatzbeitrag.

Wesentliche Erkenntnisse des Berichts

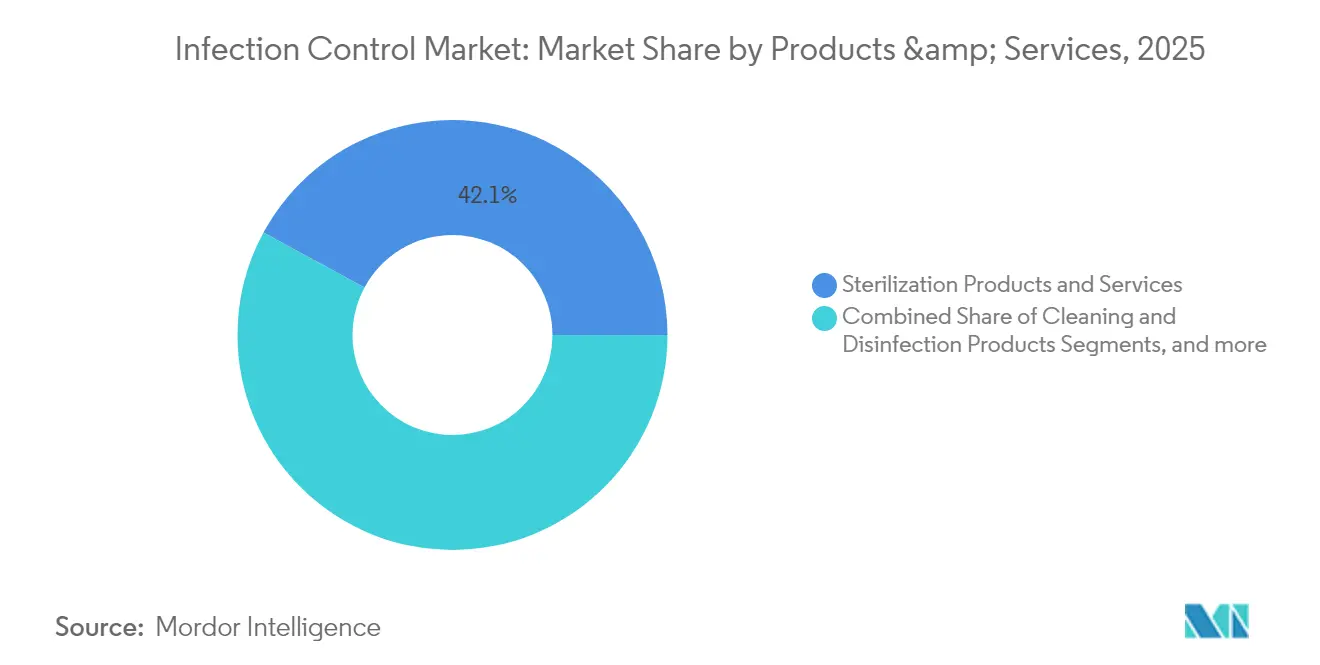

- Nach Produkten und Dienstleistungen führten Sterilisationsprodukte und -dienstleistungen mit einem Marktanteil am Infektionskontrollmarkt von 42,10 % im Jahr 2025; Schutzbarrieren werden bis 2031 voraussichtlich mit einer CAGR von 6,66 % wachsen.

- Nach Servicebereitstellungsmodus hielten interne Programme im Jahr 2025 einen Anteil von 53,40 % am Infektionskontrollmarkt, während vertragsbasierte Dienstleistungen bis 2031 die höchste prognostizierte CAGR von 6,62 % verzeichnen.

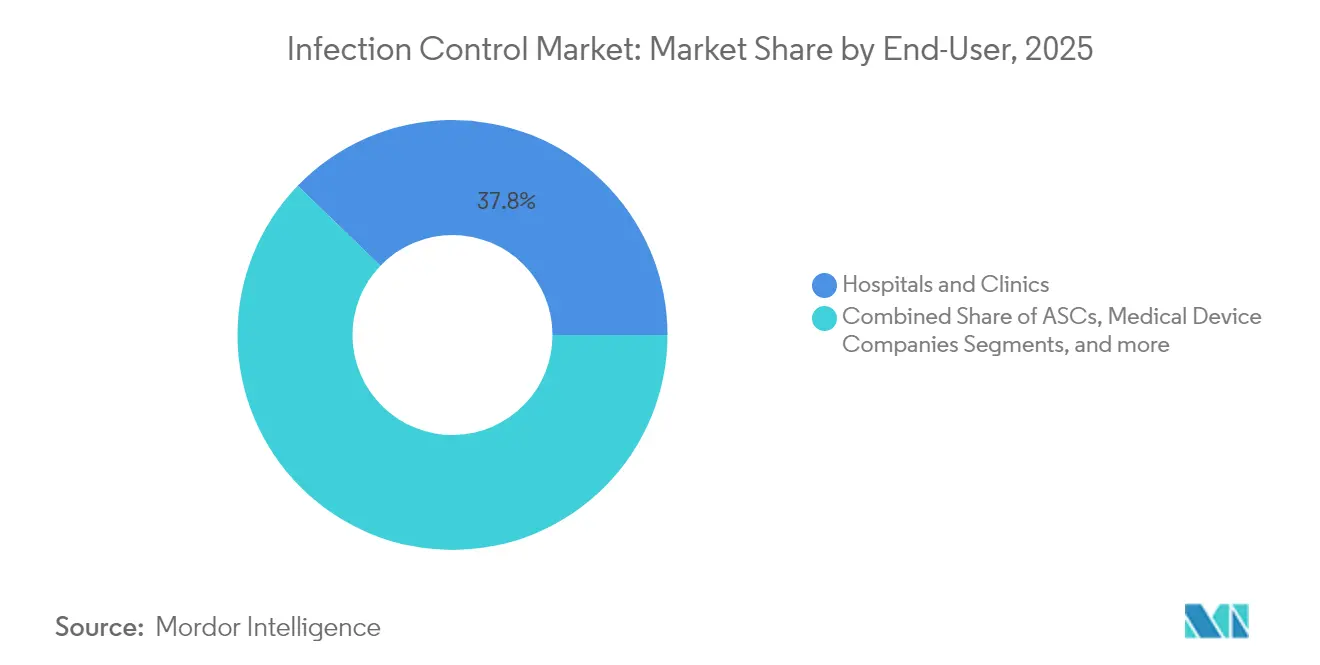

- Nach Endnutzern beanspruchten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 37,80 % an der Größe des Infektionskontrollmarktes; ambulante Operationszentren entwickeln sich bis 2031 mit einer CAGR von 6,74 % weiter.

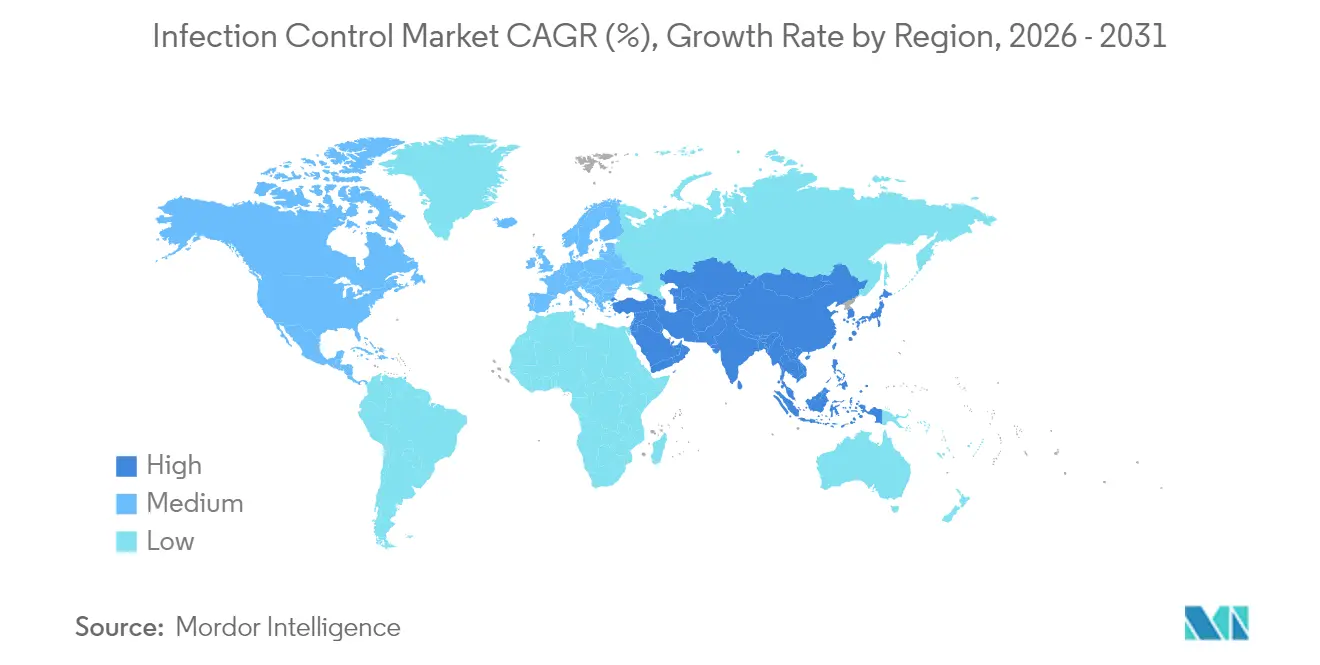

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 38,95 % des Infektionskontrollmarktumsatzes auf Nordamerika, während Asien-Pazifik bis 2031 mit einer CAGR von 6,85 % skaliert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Infektionskontrollmarkt – Trends und Einblicke

Treiberauswirkungsanalyse*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenge globale HAI-Reduktionsziele und Erstattungsstrafen | +1.2% | Global, mit stärkster Auswirkung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Anstieg der Eingriffszahlen durch chronische und geriatrische Erkrankungslast | +1.5% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Auslagerungsboom bei vertragsbasierter Sterilisationsdienstleistungen | +0.8% | Nordamerika und EU primär, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von Niedertemperatur- und Plasmasterilisatoren | +0.9% | Global, angeführt von Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Infektionsüberwachungsplattformen gewinnen Krankenhaus-Ausschreibungen | +0.7% | Nordamerika und EU als Kern, Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| Auflagen für grüne Chemie zugunsten von Ozon- und Peressigsäuresystemen | +0.6% | EU führend, Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale HAI-Reduktionsziele und Erstattungsstrafen

Die wertbasierte Vergütung des CMS verknüpft Erstattungen nun mit Infektionskennzahlen, einschließlich katheterassoziierter Harnwegsinfektionen und zentralvenenkatheterassoziierter Blutbahninfektionen. Kalifornien und andere Bundesstaaten spiegeln diese Anreize wider und veranlassen Krankenhausleitungen, Budgets für neue Sterilisatoren und Datenanalysetools bereitzustellen. Einrichtungen, die während der COVID-19-Störung hinter den Erwartungen zurückblieben, berichten von einem erneuerten Fokus auf richtlinienkonforme Geräte-Upgrades. Der mittelfristige Druck bleibt erhöht, da das Transforming Episode Accountability Model im Jahr 2026 startet und die Leistung der Infektionskontrolle für die Erlösintegrität unerlässlich macht.

Anstieg der Eingriffszahlen durch chronische und geriatrische Erkrankungslast

Die stationären Entlassungen werden voraussichtlich auf 31 Millionen steigen, während die ambulanten Volumina bis 2034 auf 5,82 Milliarden Eingriffe anwachsen. Orthopädische, wirbelsäulenchirurgische und gastroenterologische Eingriffe verlagern sich zunehmend in ambulante Zentren und erfordern fortschrittliche Sterilisatoren mit schnellen Zyklen. Chinas Weg zu Gesundheitsausgaben von 205 Billionen RMB bis 2030 spiegelt diese strukturelle Expansionsausweitung wider. Längere Lebenserwartung und Multimorbidität erhöhen das Infektionsrisiko und stärken den wirtschaftlichen Grund für prädiktive Überwachungsplattformen, die Hochrisikopatienten präoperativ identifizieren.

Auslagerungsboom bei vertragsbasierter Sterilisationsdienstleistungen

Sterigenics allein verwaltet 48 Standorte in 13 Ländern und bedient mehr als 2.000 Kunden. Neue EtO-Belüftungs- und Überwachungsvorschriften kosten Einrichtungen bis zu 900 Millionen USD; die Auslagerung ermöglicht es Krankenhäusern, diese Kapitalaufwendungen zu vermeiden und gleichzeitig regulatorische Expertise zu sichern. Spezialisierte Anbieter setzen durch die FDA zugelassene Linien für verdampftes Wasserstoffperoxid ein, reduzieren die EtO-Abhängigkeit und verkürzen die Umrüstzeiten. Kleinere Einrichtungen nutzen diese Partnerschaften, um chirurgische Bereiche ohne größere Kapitalinvestitionen betriebsbereit zu halten.

Rasche Einführung von Niedertemperatur- und Plasmasterilisatoren

Wasserstoffperoxid-Gasplasmazyklen sterilisieren 95 % der Testmaterialien in 75 Minuten und hinterlassen keinen toxischen Rückstand. STERIS und ASP erhielten Zulassungen für die komplexe Duodenoskopaufbereitung, was die Akzeptanz in risikoreichen Endoskopieeinheiten erhöhte. Elektromagnetisch versiegelte Behälter und Kaltplasmaeinheiten erweitern die Sterilisation auf hitzeempfindliche Instrumente, senken die Gerätereparaturkosten und reduzieren gleichzeitig chirurgische Wundinfektionen.

Hemmnisauswirkungsanalyse*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Sicherheits- und Haftungsbedenken bei aufbereiteten Instrumenten | -0.9% | Global, insbesondere Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Kapitalintensive Natur fortschrittlicher Sterilisationsgeräte | -0.7% | Global, ausgeprägter in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Zunehmende Antibiotikaresistenz verringert die Wirksamkeit von Desinfektionsmitteln | -1.1% | Global, kritisch in Krankenhausumgebungen | Kurzfristig (≤ 2 Jahre) |

| ESG-Druck gegen Einweg-Schutzbarrieren | -0.5% | EU führend, Nordamerika und APAC folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheits- und Haftungsbedenken bei aufbereiteten Instrumenten

Komplexe lumenhaltige Geräte sind anfällig für unvollständige Dekontamination, was das Haftungsrisiko erhöht. Multiresistente Klebsiella-Stämme mit Biozidtoleranz sind bereits in Krankenhausausbrüchen aufgetreten. Die aktualisierte ANSI/AAMI ST24-Leitlinie fordert eine strenge Leistungsvalidierung, dennoch verzögern viele Einrichtungen Upgrades aus Budgetgründen, was das Prozessrisiko aufrechtererhält.

Kapitalintensive Natur fortschrittlicher Sterilisationsgeräte

Die Einhaltung der überarbeiteten EtO-Vorschrift kostet kleinere Krankenhäuser Millionen und leitet Mittel von anderen Patientenversorgungstechnologien um. Niedertemperatureinheiten erfordern separate HLK-Kreisläufe, fortschrittliche Überwachung und spezialisierte Mitarbeiterschulung, was die Amortisationszeiträume über die traditionellen Genehmigungsschwellen von Aufsichtsräten hinaus verlängert – insbesondere in volatilen Schwellenmarktwährungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkten und Dienstleistungen: Sterilisationsdominanz treibt technologische Innovation voran

Sterilisationsprodukte und -dienstleistungen kontrollierten im Jahr 2025 einen Marktanteil am Infektionskontrollmarkt von 42,10 %. Wärmesterilisatoren bilden weiterhin den Budgetanker aufgrund der tief verwurzelten Vertrautheit des Personals, während Niedertemperatur-Wasserstoffperoxidplasmaeinheiten in tertiären Zentren ein zweistelliges Platzierwachstum verzeichnen. Die Größe des Infektionskontrollmarktes für dieses Segment wird voraussichtlich bis 2031 62,47 Milliarden USD erreichen und dabei in einem Tempo vorankommen, das der CAGR der Gesamtbranche entspricht. Vertragsbasierte Sterilisationsanbieter, die ihre Größenvorteile nutzen, investieren in multimodale Aufbereitungslinien, die einzelne Krankenhäuser kaum finanzieren können. Schutzbarrieren, der am schnellsten wachsende Bereich, integrieren zunehmend kompostierbare Substrate, um ESG-Audits zu bestehen, während Krankenhäuser gleichzeitig die Verbrauchsraten von Handschuhen und Schutzkitteln überprüfen, um sicherzustellen, dass die während der Pandemie angelegten Vorräte aktuell bleiben.

Reinigungschemikalien stehen vor starkem Gegenwind durch Antibiotikaresistenzen. Laboratorien bestätigen, dass 80 % der multiresistenten Pseudomonas-Isolate Standard-QAC-Lösungen überwinden, was Formulierer dazu veranlasst, quaternäre Phosphoniumverbindungen mit breiterem Wirkspektrum zu erforschen. Automatisierte Endoskopaufbereitungsgeräte mit Leckagetest- und Rückverfolgbarkeitsmodulen gewinnen an Akzeptanz, da manuelles Spülen komplexe Gerätekanalstrukturen nicht zuverlässig durchdringen kann. Insgesamt priorisieren Produktstrategen den Sterilisationsdurchsatz, die Ökotoxizität und Echtzeit-Compliance-Analysen.

Nach Servicebereitstellungsmodus: Vertragsbasierte Dienstleistungen gewinnen an Dynamik

Krankenhäuser behielten im Jahr 2025 die Kontrolle über 53,40 % der Infektionskontrollaufgaben, doch steigende Umwelt- und Arbeitssicherheitsvorschriften beschleunigen den Übergang zur Auslagerung. Die Größe des Infektionskontrollmarktes für vertragsbasierte Dienstleistungen wird bis 2031 voraussichtlich eine CAGR von 6,62 % verzeichnen, da Anbieternetzwerke die Gesamtbetriebskosten gegen Auslagerungsgebühren abwägen. Zentralisierte Anbieter verteilen EtO- und verdampfte Wasserstoffperoxidkapazität über Mehrstellen-Netzwerke und bieten Kapazitätsreserven, wenn interne Einheiten gewartet werden. Drittanbieter verwalten auch Aufzeichnung und Validierung und begrenzen so die Haftung bei CMS-Audits.

In Sofortversorgungsketten und ambulanten Zentren bieten Vertragspartner Abhol- und Rückgabezyklen an, die auf die Eingriffszeitpläne abgestimmt sind, und beseitigen den Bedarf an internen Sterilisationsbereichen, die wertvolle Grundfläche beanspruchen. Im asiatisch-pazifischen Raum konzentrieren sich Kapazitätserweiterungen auf exportorientierte Gerätehersteller, was duale Einnahmequellen aus Krankenhausdiatrumenten und Originalgeräteaufbereitung schafft.

Nach Endnutzer: Ambulante Operationszentren treiben das Wachstum der ambulanten Infektionskontrolle voran

Krankenhäuser und Kliniken machten im Jahr 2025 37,80 % des Infektionskontrollmarktumsatzes aus, während ambulante Operationszentren die stärkste Entwicklung mit einer CAGR von 6,74 % verzeichneten. Die Größe des Infektionskontrollmarktes für ambulante Operationszentren wird bis 2031 voraussichtlich 13,58 Milliarden USD erreichen, da orthopädische, HNO- und gastroenterologische Eingriffe aus stationären Bereichen verlagert werden. Führungskräfte ambulanter Operationszentren priorisieren kompakte Niedertemperaturschränke, die eine Raumwechselzeit von 60 Minuten erreichen und so hohe Eingriffszahlen aufrechterhalten.

Medizingerätehersteller sind für den Produktdurchsatz auf Vertragssterilisatoren angewiesen, wobei EtO-Dienstleistungen etwa die Hälfte aller Geräte-SKUs abdecken. Pharmazeutische Werke gemäß EU-GMP-Anhang 1 verfügen nun über integrierte Tunnel für verdampftes Wasserstoffperoxid zur Validierung von Abfüll- und Verpackungslinien. Veterinärkliniken und Forschungslabore ergänzen die Sekundärnachfrage und suchen nach miniaturisierten Plasmaeinheiten, die für geringere Instrumentenlasten geeignet sind, ohne die Sterilitätssicherungsniveaus zu beeinträchtigen.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 38,95 % des Infektionskontrollmarktumsatzes. Die Region übernimmt Innovationen frühzeitig, angetrieben durch CMS-Erstattungsstrukturen und ein dichtes Netz von ambulanten Operationszentren, die schnelle Sterilisatorzyklen benötigen. Politische Veränderungen in den USA, wie die IPPS-Regel für das Fiskaljahr 2025, betten Infektionskennzahlen in die umfassendere Qualitätsberichterstattung ein und intensivieren die Krankenhausausgaben für prädiktive Analyseplattformen.

Europa folgt eng, geleitet durch Medizinproduktrichtlinien, die CO₂-Fußabdruckbewertungen in Produktzulassungen integrieren. Krankenhäuser wägen Wiederverwendbarkeitsprogramme für Barrieren gegen das Infektionsrisiko ab, was zu Pilotprojekten führt, bei denen wiederverwendbare Schutzkittel mit Plasmasterilisationsschränken kombiniert werden, um die Wirksamkeit aufrechtzuerhalten. Die Größe des Infektionskontrollmarktes in Europa wird bis 2031 voraussichtlich 39,1 Milliarden USD annähern.

Asien-Pazifik liefert die schnellste CAGR von 6,85 %. Chinas Weg zu Gesundheitsausgaben von 205 Billionen RMB treibt den Neubau von Krankenhäusern und die Massenbeschaffung von EtO- und Wasserstoffperoxidlinien an. Indiens nationale Qualitätssicherungsstandards schreiben nun zentrale Sterilgutversorgungsabteilungen in Bezirkskrankenhäusern vor und fördern Geräteausschreibungen. Japans alternde Bevölkerung treibt die Volumina der Geräteaufbereitung an, während südostasiatische Privatkrankenhausketten die Sterilisation an regionale Hubs auslagern.

Der Nahe Osten und Afrika investieren in Vorzeige-Medizinstädte mit zentraler Sterilgutverarbeitung nach Joint-Commission-Standards, obwohl kleinere fragmentierte Kliniken weiterhin auf Tischautoklave angewiesen sind. In Südamerika wachsen die öffentlichen Haushalte für Infektionskontrolle im Zuge der Einführung universeller Krankenversicherung und schaffen so eine gemischte Nachfrage nach Premium- und mittelklassigen Geräten.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat. Ecolab veräußerte seine Chirurgielösungseinheit im Jahr 2024 für 950 Millionen USD an Medline, was eine Portfolioneuausrichtung hin zu Kernchemie-Plattformen zeigt[1]Health Exec, "Ecolab verkauft Chirurgielösungseinheit," healthexec.com. 3Ms Gesundheits-Spin-off, Solventum, ist nun ein reiner Infektionskontrollspieler im Wert von 8,2 Milliarden USD und ermöglicht gezielte Forschung und Entwicklung an Niedertemperatursterilisationskatalysatoren[2]3M, "Abschluss des Solventum-Spin-offs," news.3m.com.

Metall Zug und Miele fusionierten Belimed und Steelco zu einem gemeinsamen Unternehmen im Wert von 423 Millionen EUR und bündelten Ingenieurressourcen für Reinigungs-Desinfektionsgeräte und Dampfsterilisatoren[3]Metall Zug AG, "Ankündigung des Steelco-Belimed-Gemeinschaftsunternehmens," metallzug.ch.

Die technologische Differenzierung setzt nun auf Echtzeit-Analysen und umweltfreundliche Sterilisierungsmittel. Solventums Einführung eines vormontierten Testpacks für verdampftes Wasserstoffperoxid im Jahr 2025 vereinfacht die routinemäßige biologische Überwachung und reduziert den Technikeraufwand. STERIS pilotiert Plasmakammern mit integrierten KI-Dashboards, die Verweildauern automatisch basierend auf der Beladungsgeometrie anpassen. Start-ups nutzen die weißen Flecken bei UV-C- und Kaltplasmadesinfektionsverfahren, die auf schnelle Geräteumrüstzeiten ohne chemische Rückstände abzielen.

Marktführer in der Infektionskontrollbranche

Fortive (Advanced Sterilization Products)

3M Company

Getinge AB

Steris PLC

Cantel Medical Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Solventum meldete ein Umsatzwachstum von 2,6 % und führte ein vorab zusammengestelltes VH₂O₂-Testpack mit zwei Leistungsindikatoren ein.

- Januar 2025: Die EPA veröffentlichte ihre vorläufige EtO-Entscheidung und senkte die Expositionsgrenzwerte bis 2035 auf 0,1 ppm.

- November 2024: Die FDA erließ eine Übergangspolitik für EtO-Anlagenänderungen für Klasse-III-Geräte.

- September 2024: Das UV-C-Sondendesinfektionsgerät Chronos erhielt die erstklassige FDA-De-Novo-Zulassung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Laut Mordor Intelligence definiert unsere Studie den Markt für Infektionskontrolle als das gesamte Spektrum an Produkten und Vertragsdienstleistungen, die die Ausbreitung von Mikroorganismen in Krankenhäusern, ambulanten Zentren, medizintechnischen und pharmazeutischen Betrieben, biowissenschaftlichen Labors und lebensmittelverarbeitenden Einrichtungen zerstören, entfernen oder verhindern. Dazu gehören Sterilisationsgeräte, Vertragssterilisation, Reinigungs- und Desinfektionsmittel, Schutzbarrieren und Lösungen für die Wiederaufbereitung von Endoskopen.

(Ausschlüsse vom Geltungsbereich) Wir schließen ausdrücklich diagnostische Testkits, Wundauflagen und systemische Antiinfektiva aus.

Überblick über die Segmentierung

- Nach Produkten und Dienstleistungen

- Sterilisationsprodukte und -dienstleistungen

- Sterilisationsgeräte

- Wärmesterilisationsgeräte

- Niedertemperatursterilisationsgeräte

- Strahlungssterilisationsgeräte

- Chemische Sterilisationsgeräte

- UV- und Ozonsterilisationsgeräte

- Vertragsbasierte Sterilisationsdienstleistungen

- Verbrauchsmaterialien und Zubehör

- Sterilisationsgeräte

- Reinigungs- und Desinfektionsprodukte

- Desinfektionsmittel

- Händedesinfektionsmittel

- Flächendesinfektionsmittel

- Hautdesinfektionsmittel

- Instrumentendesinfektionsmittel

- Reinigungs- und Desinfektionsgeräte

- Verbrauchsmaterialien und Zubehör

- Desinfektionsmittel

- Schutzbarrieren

- Operationsabdeckungen

- Operationsschutzkittel

- Handschuhe

- Masken und Atemschutzgeräte

- Sonstige Schutzbarrieren

- Sonstige Infektionskontrollprodukte

- Sterilisationsprodukte und -dienstleistungen

- Nach Servicebereitstellungsmodus

- Interne Infektionskontrolle

- Vertragsbasierte Infektionskontrolle

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Ambulante Operationszentren

- Medizingerätehersteller

- Pharmazeutische Hersteller und Biologikahersteller

- Biowissenschafts- und Lebensmittelverarbeitungseinrichtungen

- Sonstige Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir sprachen mit Krankenschwestern für Infektionsprävention, Managern für Sterilgutaufbereitung, Führungskräften für Vertragssterilisation und Händlern von Verbrauchsmaterialien in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. In diesen Gesprächen wurden Preiskorridore, Nachschubzyklen und Auslöser für die Einführung von Produkten bestätigt, die in Sekundärdaten nur angedeutet wurden.

Desk Research

Wir begannen damit, das Globale Gesundheitsobservatorium der WHO, das NHSN der CDC, die chirurgischen Entlassungsdateien von Eurostat, die stationären Statistiken des japanischen MHLW und die Handelsnetze von UN Comtrade miteinander zu verknüpfen, um die Nachfrage zu ermitteln und die Handelsströme abzubilden. Jahresberichte, 10-Ks und Registrierungslisten für Geräte bereicherten die Anzahl der Lieferanten und die durchschnittlichen Verkaufspreise.

Im nächsten Durchgang wurden Fachzeitschriften wie das American Journal of Infection Control, die Portale APIC und AAMI sowie Dow Jones Factiva und D&B Hoovers für kuratierte Nachrichten und Finanzberichte genutzt, um frühzeitig auf Preis- oder Kapazitätsveränderungen hinzuweisen. Die zitierten Quellen dienen der Veranschaulichung; viele weitere Datenbanken und Veröffentlichungen dienten der Datensammlung und -validierung.

Marktgrößenbestimmung und -prognose

Wir implementieren ein Top-Down-Konstrukt, das mit regionalen chirurgischen Volumina und der Häufigkeit von Infektionskrankheiten beginnt, diese mittels Penetrations- und Preisverhältnissen in Produktnachfrage umwandelt und dann die Ergebnisse mit Lieferanten-Roll-ups und Kanalprüfungen untermauert. Schlüsselvariablen wie die Anzahl der Operationssäle, die Anzahl der installierten Niedertemperatur-Sterilisatoren, die Bestrahlungskapazität von Vertragspartnern, die Anzahl der PSA-Sets pro Bett und neue gesetzliche Vorschriften fließen in eine multivariate Regression ein, die die Entwicklung der Jahre 2025-2030 bestimmt. Datenlücken werden mit einer Interpolation überbrückt, die an verifizierten Trendpunkten verankert ist.

Zyklus der Datenvalidierung und -aktualisierung

Unsere Ergebnisse werden auf drei Ebenen überprüft; bei Abweichungen wird vor der Freigabe erneut Kontakt mit den Befragten aufgenommen. Die Berichte werden jährlich aktualisiert, mit Aktualisierungen in der Mitte des Zyklus bei Rückrufen, Pandemien oder größeren Änderungen der Vorschriften. Darin unterscheidet sich Mordor Intelligence und stellt sicher, dass die Kunden immer die aktuellste, geprüfte Ansicht erhalten.

Warum unsere Basis für Infektionskontrolle Vertrauen verdient

Die veröffentlichten Schätzungen weichen voneinander ab, da die Unternehmen den Umfang, die Eingabetiefe und die Aktualisierungshäufigkeit variieren.

Durch die Verankerung der Variablen in den realen Infektionsfaktoren und die jährliche Aktualisierung geben wir den Entscheidungsträgern eine transparente, reproduzierbare Ausgangsbasis.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 102,36 B (2025) | Mordor Intelligence | - |

| USD 57,31 B (2025) | Globale Unternehmensberatung A | Engerer Produktkorb und zweijährliche Aktualisierungen |

| USD 52,38 B (2024) | Fachzeitschrift B | Bündelung von Wundversorgungsartikeln und Anwendung einer direkten CAGR-Extrapolation |

Der Vergleich verdeutlicht, dass Mordor Intelligence durch eine breitere Auswahl, frischere Primärdaten und eine methodenübergreifende Validierung eine ausgewogene, verlässliche Grundlage für den Bereich der Infektionskontrolle schaffen konnte.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Infektionskontrollmarkt derzeit?

Der Infektionskontrollmarkt ist im Jahr 2026 mit 108,89 Milliarden USD bewertet und wird bis 2031 voraussichtlich 148,37 Milliarden USD erreichen.

Welche Produktkategorie hält heute den größten Marktanteil am Infektionskontrollmarkt?

Sterilisationsprodukte und -dienstleistungen führen mit einem Anteil von 42,10 % und spiegeln die anhaltende Nachfrage nach Terminalsterilisationslösungen wider.

Warum sind ambulante Operationszentren wichtig für zukünftige Infektionskontrollumsätze?

Die Verlagerung von Eingriffen aus Krankenhäusern treibt die ambulanten Operationszentrumsvolumina bis 2034 auf 44 Millionen, was die rasche Einführung kompakter Niedertemperatursterilisatoren ankurbelt.

Wie werden die neuen EPA-Ethylenoxidvorschriften Krankenhäuser beeinflussen?

Einrichtungen müssen in verbesserte Belüftung und Überwachung investieren oder die Sterilisation auslagern, da die Expositionsgrenzwerte bis 2035 auf 0,1 ppm sinken.

Welche Rolle spielt künstliche Intelligenz bei der Infektionsprävention?

KI-Plattformen analysieren Patientendaten in Echtzeit, erkennen Infektionsrisiken frühzeitig und ermöglichen es Krankenhäusern, HAI-Raten zu senken und gleichzeitig Kostenstrafen zu reduzieren.

Seite zuletzt aktualisiert am: