Marktgröße und Marktanteil für Einweg-Bioprozessierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

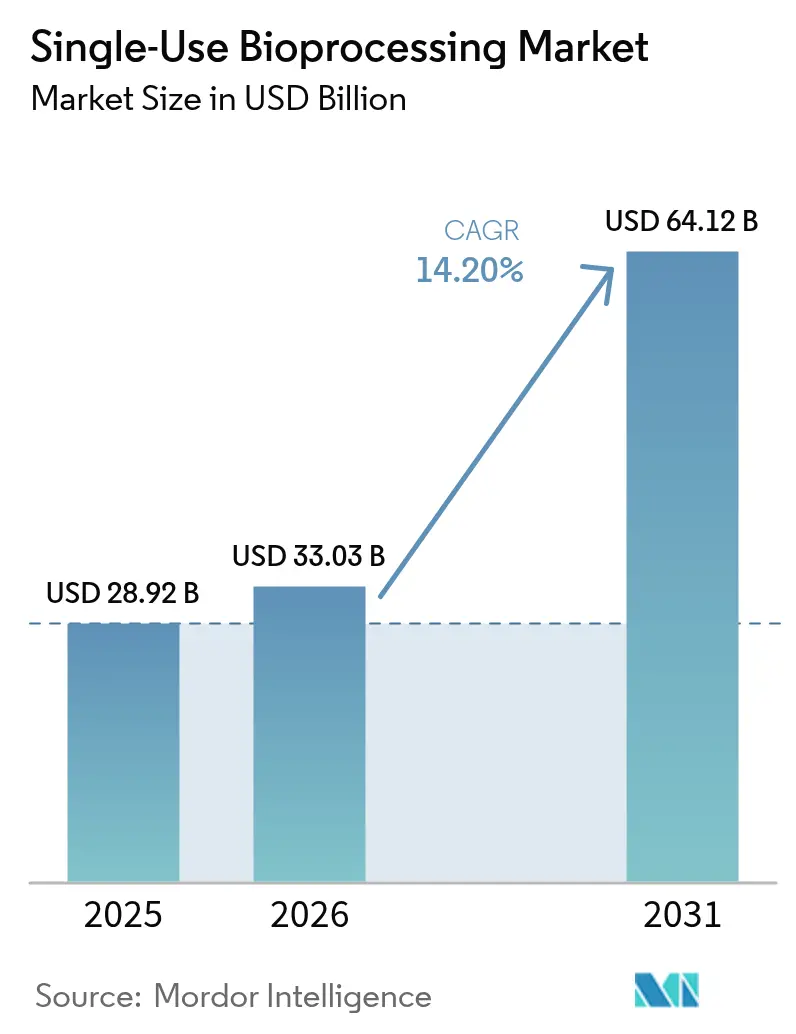

| Marktgröße (2026) | 33.03 Milliarden US-Dollar |

| Marktgröße (2031) | 64.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.20% CAGR |

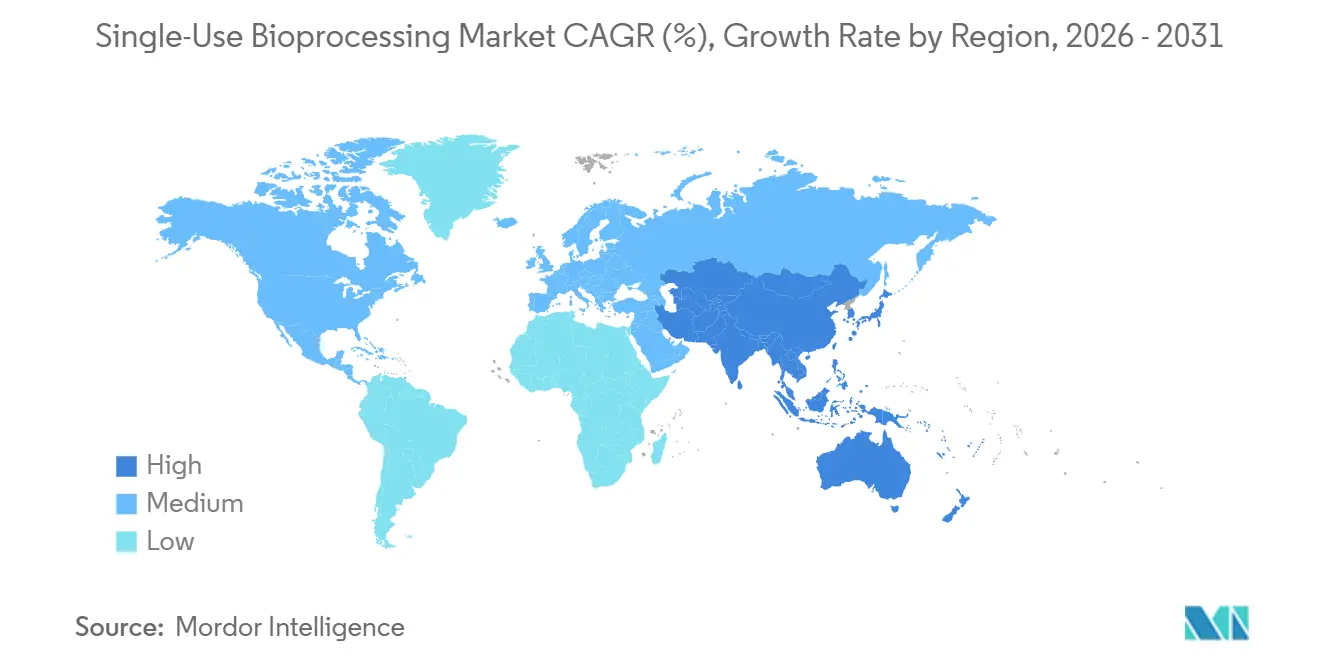

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

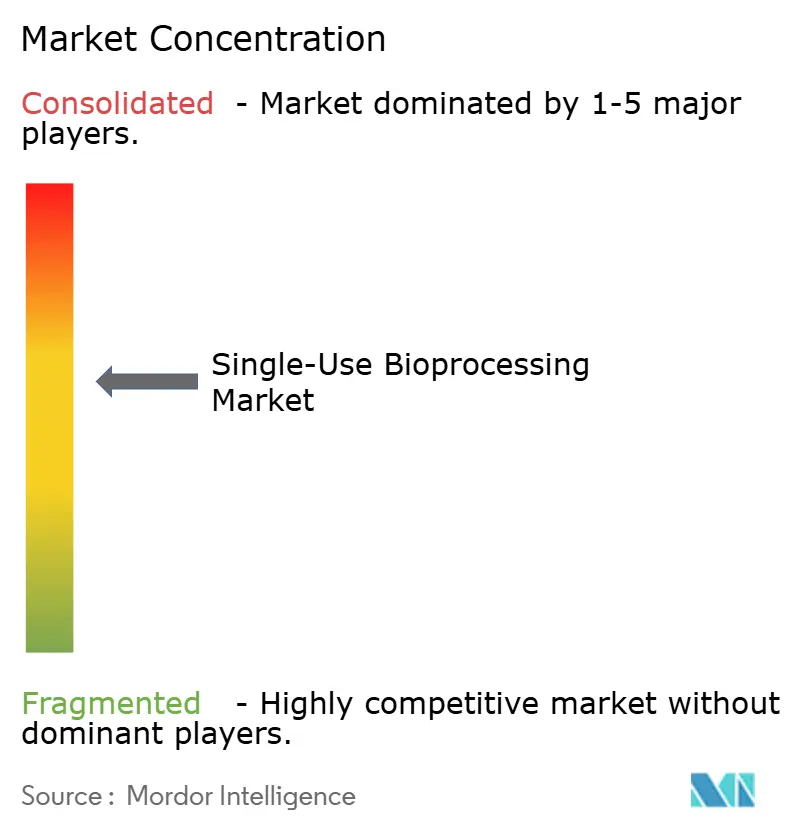

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Einweg-Bioprozessierung von Mordor Intelligence

Die Marktgröße für Einweg-Bioprozessierung wurde im Jahr 2025 auf 28,92 Milliarden USD geschätzt und soll von 33,03 Milliarden USD im Jahr 2026 auf 64,12 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,2 % während des Prognosezeitraums (2026–2031). Die Akzeptanz des Marktes für Einweg-Bioprozessierung beschleunigte sich, da Hersteller schnellere Anlagenaufbauten, geringere Kapitalaufwendungen und die Flexibilität anstrebten, mehrere Biologika ohne Kreuzkontaminationsrisiko zu betreiben. Regulierungsbehörden in den Vereinigten Staaten und Europa veröffentlichten 2025 technologiefreundliche Leitlinien, die eine anhaltende Compliance-Hürde effektiv beseitigten. Downstream-Betriebe schwenken nun auf membranbasierte Reinigungsformate um, die zu hochtitrigenAntikörperprozessen passen, während KI-gestützte Regelkreise die Nachfrage nach Einweg-Inline-Sensoren steigern. Versorgungsengpässe bei medizinischen Polymeren Ende 2025 deckten Upstream-Schwachstellen auf und lösten Bestrebungen zur vertikalen Integration bei führenden Lieferanten aus. Nachhaltigkeitsdruck, insbesondere in der Europäischen Union, katalysiert Rücknahmepilotprojekte und Designanpassungen, die eine Polymerwiedergewinnung anstelle von Verbrennung ermöglichen.

Wichtigste Erkenntnisse des Berichts

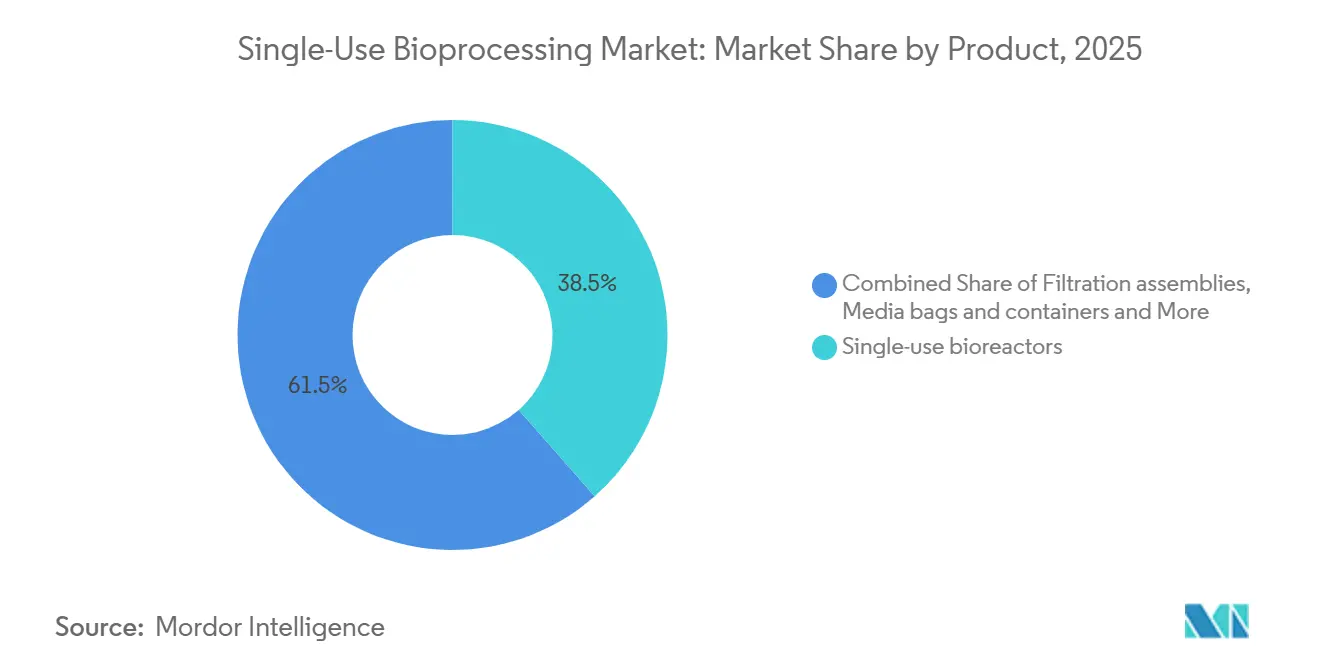

- Nach Produktkategorie führten Einwegbioreaktoren mit 38,55 % des Marktanteils im Einwegbioprocessing-Markt im Jahr 2025. Sensoren und Analytik werden voraussichtlich mit einer CAGR von 16,25 % bis 2031 als am schnellsten wachsende Produktlinie expandieren.

- Nach Workflow-Stufe entfiel auf die Aufstromverarbeitung 52,53 % des Umsatzes im Jahr 2025, während der Abstrombereich voraussichtlich mit einer CAGR von 15,75 % bis 2031 wachsen wird.

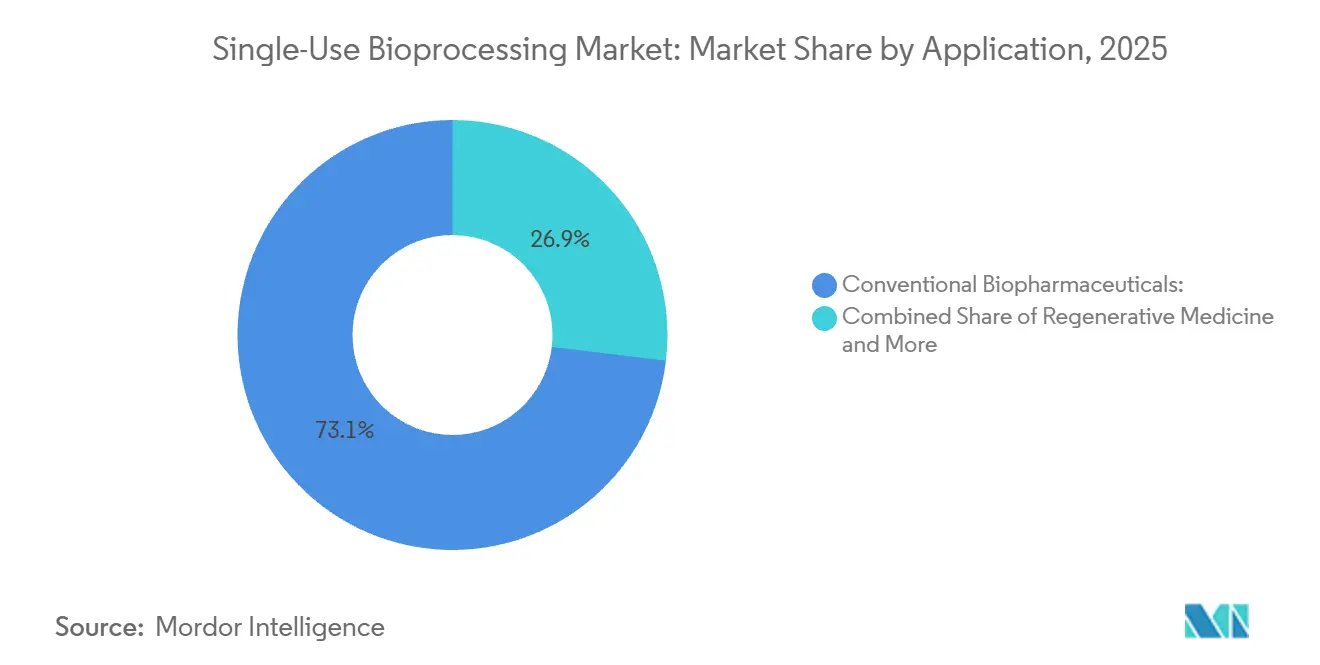

- Nach Anwendung entfielen auf konventionelle Biopharmazeutika schätzungsweise 73,12 % des Marktumsatzes im Jahr 2025; regenerative Medizin (fortschrittliche Therapien) wird voraussichtlich mit einer CAGR von 15,91 % bis 2031 wachsen.

- Nach Maßstab hielt der kommerzielle Maßstab im Jahr 2025 einen Umsatzanteil von 66,65 %, der mit einer CAGR von 15,32 % bis 2031 steigt.

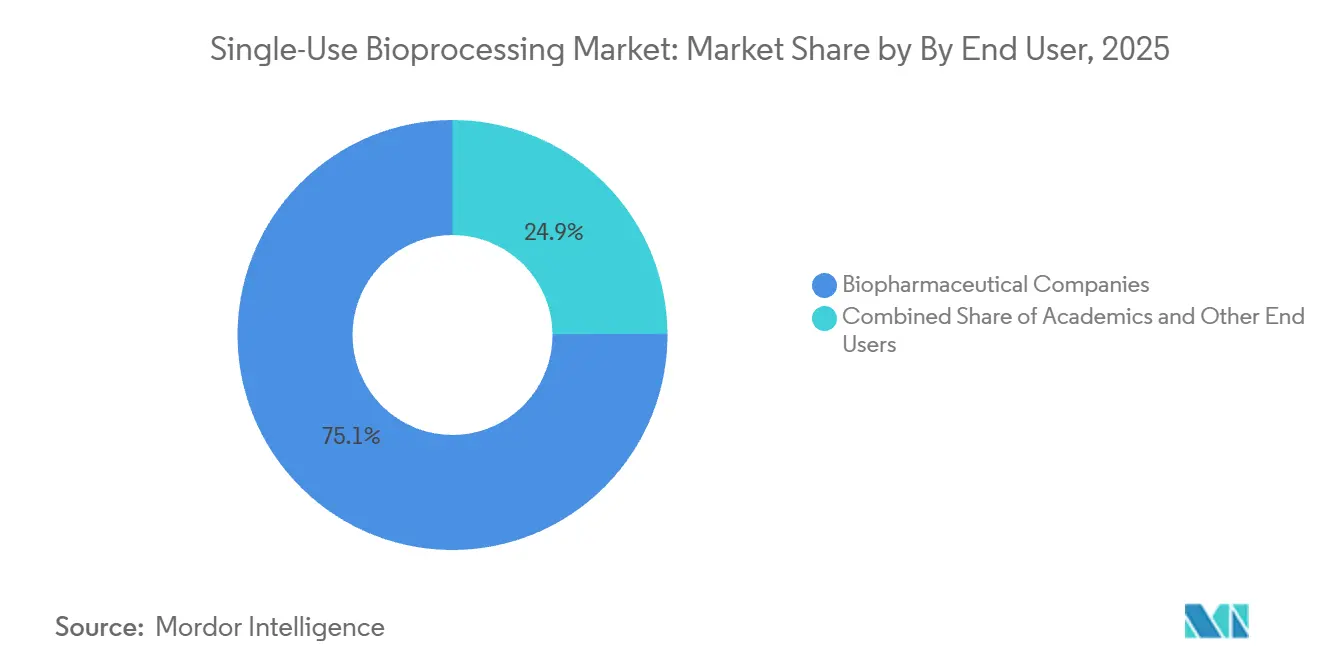

- Nach Endnutzer hielten Biopharmazeutische Unternehmen im Jahr 2025 einen Umsatzanteil von 75,15 %; Auftragsforschungsorganisationen (CROs) und Auftragsforschungs- und Herstellungsorganisationen entwickeln sich mit einer CAGR von 14,82 % bis 2031.

- Nach Geografie erfasste Nordamerika 35,23 % des Umsatzes im Jahr 2025, während Asien-Pazifik mit einer CAGR von 15,42 % bis 2031 das höchste regionale Wachstum verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Einweg-Bioprozessierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten- und Kapitalaufwandsvermeidung gegenüber Edelstahlanlagen | +3.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterung von CDMO und CMO | +2.8% | Global; APAC-Biosimilar-Welle beschleunigt sich | Langfristig (≥ 4 Jahre) |

| Schneller Hochskalierungsbedarf für mRNA-Impfstoffe und personalisierte Therapien | +2.1% | Nordamerika und Europa als Kern, Ausstrahlungseffekte auf APAC | Kurzfristig (≤ 2 Jahre) |

| Mandate der Kreislaufwirtschaft zugunsten der Polymerwiedergewinnung | +1.5% | Regulatorisch in Europa, freiwillig in Nordamerika | Langfristig (≥ 4 Jahre) |

| Plug-and-Play-Einweg-Fermentatoren für Mikroorganismen ≥ 3.000 L | +1.3% | Global, am stärksten in den USA und China | Mittelfristig (2–4 Jahre) |

| KI-gestützte hybride kontinuierliche Regelkreise | +1.1% | Nordamerika und Europa als frühe Anwender | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten- und Kapitalaufwandsvermeidung gegenüber Edelstahlanlagen

Der Ersatz von CIP- und SIP-Anlagen durch Einwegeinheiten verkürzt Greenfield-Projektzeiträume um bis zu zwei Jahre und halbiert die Kapitalbudgets nahezu. Peer-reviewed-Modellierungen einer 2.000-L-Kampagne für monoklonale Antikörper zeigten einen Break-even bei nur 12 Chargen pro Jahr – ein Niveau, das für Mehrprodukt-CDMO-Anlagen typisch ist. Lonza berichtete, dass 70 % der seit 2023 hinzugefügten Säugetierkapazität Einwegleitungen verwendet, mit Verweis auf schnelleres Kunden-Onboarding[1]Lonza Group, "Geschäftsbericht 2024," Lonza.com. Aktualisierte FDA-Leitlinien erlauben den Austausch von Edelstahlbehältern durch validierte Einwegprodukte, ohne neue Vergleichbarkeitsstudien auszulösen, was das wirtschaftliche Gleichgewicht weiter verschiebt. Diese Faktoren untermauern gemeinsam den strukturellen Wandel, der im Markt für Einweg-Bioprozessierung erfasst wird.

Kapazitätserweiterung von CDMO und CMO

Die globale Expansion der Kapazitäten für Auftragsforschung und -herstellung spiegelt einen strukturellen Wandel hin zu agileren und skalierbareren Bioproduktions-Ökosystemen wider. Da die Pipelines für Biologika in Komplexität und Diversifizierung zunehmen, priorisieren Hersteller zunehmend Infrastrukturen, die eine schnelle Inbetriebnahme, Mehrprodukt-Flexibilität und kürzere Markteinführungszeiten ermöglichen. Diese Entwicklung ist besonders ausgeprägt in fortgeschrittenen Therapiesegmenten wie Zell- und Gentherapie, wo Chargengrößen kleiner und Sterilitätsanforderungen strenger sind. Fujifilm investierte im April 2024 über 3,2 Milliarden USD in seine Anlage in Holly Springs, North Carolina, USA, und etablierte sie damit als einen der größten CDMO-Standorte für Biologika weltweit. Darüber hinaus stellte das Unternehmen 1,6 Milliarden USD für die Erweiterung der Zellkulturkapazität in Dänemark bereit. Beide Anlagen sind für die großtechnische Herstellung von Biologika ausgelegt und verfügen über flexible Designs mit Einwegsystemen für die Zellkultur. Diese Investitionen spiegeln den Wandel der Branche hin zu modularer Bioproduktionsinfrastruktur wider, wobei Einwegtechnologien das Marktwachstum vorantreiben.

Schneller Hochskalierungsbedarf für mRNA-Impfstoffe und personalisierte Therapien

Das 1,2-Milliarden-USD-Programm der BARDA vergab Aufträge für modulare Suiten, die innerhalb von sechs Wochen von Pandemieimpfstoffen auf kommerzielle Produkte umgestellt werden können. BioNTech rüstet seinen Standort Marburg mit Einweg-Fermentatoren für individualisierte Krebsimpfstoffe um – eine Umrüstung, die für Edelstahlanlagen finanziell unrealistisch wäre. Jede von der FDA zugelassene Anlage für autologe Zelltherapien betreibt nun geschlossene Einwegpfade, um eine Kreuzkontamination zwischen Patienten zu vermeiden. Eine aktuelle CAR-T-Fallstudie dokumentierte eine Verkürzung der Chargenabwicklungszeiten um ein Drittel nach der Eliminierung von Reinigungsvalidierungsschritten. Diese Geschwindigkeitsanforderungen stärken das Wachstum im Markt für Einweg-Bioprozessierung.

Mandate der Kreislaufwirtschaft zugunsten der Polymerwiedergewinnung

Die überarbeitete EU-Richtlinie über Einwegkunststoffe schreibt Rücknahmesysteme für Polyethylen- und Polypropylenfolien über 10 kg pro Einheit vor, was sich direkt auf Bioreaktorbeutel auswirkt. Sartorius und Veolia starteten ein Pilotprojekt in Lyon, das jährlich 120 Tonnen Folienabfall durch mechanisches Recycling von der Verbrennung ablenkt. Die Forschung zur enzymatischen Depolymerisation zeigt vielversprechende Ergebnisse, muss jedoch mit der Kettenspaltung durch Gammabestrahlung umgehen. ISPE quantifizierte 0,8 Tonnen Kunststoff pro 2.000-L-Charge – eine Kennzahl, die nun in vielen europäischen Ausschreibungen verankert ist. Beschaffungsteams berücksichtigen zunehmend Kreislaufwirtschaftsaspekte neben der Leistung und prägen so die Lieferanten-Roadmaps im Markt für Einweg-Bioprozessierung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Compliance-Risiko durch Auswaschbare Stoffe und Extrahierbare Stoffe | -1.8% | Global; erhöhte Kontrolle in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Entsorgung von Kunststoffabfällen und ESG-Vorschriften | -1.3% | Regulatorisch in Europa; freiwillig in Nordamerika und APAC | Mittelfristig (2–4 Jahre) |

| Viskositäts-/Schergrenzen bei hochvolumigen Downstream-Schritten | -0.9% | Global; akut bei der Produktion von hochtitrigenmonoklonalen Antikörpern | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette für medizinische Polymere | -1.1% | Global; verschärft durch regionale Harzengpässe | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Compliance-Risiko durch Auswaschbare Stoffe und Extrahierbare Stoffe

Die ANDA-Leitlinie der FDA schreibt nun Studien zu Extrahierbaren und Auswaschbaren Stoffen für jede Einwegkomponente vor, die mit dem Wirkstoff in Kontakt kommt, was sechs bis neun Monate und rund 200.000 USD pro Produkt hinzufügt. ICH Q3E legt einen genotoxischen Schwellenwert von 1,5 µg/Tag fest, den einige Weichmacher überschreiten können, was strengere Gammabestrahlungskontrollen erfordert. MilliporeSigma rief 800 Schlauchsätze zurück, nachdem Phthalatgehalte 4,2 ppm erreichten. Die USP-Kapitel <665> und <1665> erfordern nun eine massenspektrometrische Charakterisierung oberhalb von 0,1 ppm – eine Hürde für kleinere Lieferanten. Compliance-Kosten dämpfen den kurzfristigen Schwung im Markt für Einweg-Bioprozessierung.

Entsorgung von Kunststoffabfällen und ESG-Vorschriften

Die EU-Richtlinie schreibt bis 2028 Recyclingziele von 30 % vor und verpflichtet Lieferanten, Rücknahmelogistik zu finanzieren. Eine Nachhaltigkeitsprüfung bezifferte die Kunststoffintensität auf 0,8 t pro 2.000-L-Antikörpercharge, wobei die Verbrennung in Nordamerika und APAC noch dominiert. Sartorius leitete 18 % der zurückgegebenen Einwegprodukte über französische und deutsche Pilotprojekte um, nannte jedoch die Degradierung durch Gammabestrahlung als technische Hürde. Investorenkoalitionen, die 4 Billionen USD verwalten, forderten Anfang 2025 Offenlegungen zu Kunststoffabfällen von den 10 größten Lieferanten. Diese ESG-Gegenwinde schmälern das Wachstum im Markt für Einweg-Bioprozessierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Sensoren treiben Margenausweitung voran

Einweg-Bioreaktoren dominierten den Umsatz 2025, doch Inline-Sensoren sind die am schnellsten wachsende Produktklasse. Die FlowVPE-Spektroskopie allein erzielte in ihrem Einführungsjahr 42 Millionen USD und unterstreicht, wie Analytik hohe Margen an Verbrauchsmaterialverkäufe knüpft[2]Repligen Corporation, "Investorenpräsentation 2025," Repligen.com. Filtrationskassetten und Medienbeutel bilden die Grundlage der Puffervorbereitung, während proprietäre Schlauchgeometrien eine wiederkehrende Nachfrage sichern. Mischer profitieren von Trends zur kontinuierlichen Herstellung, wobei Magnetdesigns die Medienvorbereitungszyklen von acht Stunden auf 90 Minuten verkürzen. Die Marktgröße für Einweg-Bioprozessierung im Bereich Sensoren soll sich rasch ausweiten, da sich KI-zentrierte Regelungsschemata verbreiten.

Das Wettbewerbsfeld dreht sich um Ökosystem-Lock-in. Sartorius und Cytiva sichern Marktanteile durch Exklusivität bei Anschlüssen und Beuteln und erschweren so den Austausch durch Drittanbieterkomponenten. Chromatografieformate hinken hinterher, da wiederverwendbare Säulen nach wie vor hochvolumige Antikörper-Workflows unterstützen, doch Membranadsorber gewinnen mit steigenden Titern an Bedeutung. Die Lieferanten-F&E fließt nun in die Integration von Einwegsensoren, um sicherzustellen, dass der datenreiche Betrieb untrennbar mit dem breiteren Markt für Einweg-Bioprozessierung verbunden bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Workflow-Stufe: Downstream gewinnt an Dynamik

Upstream-Anlagen, insbesondere Bioreaktoren, machten 2025 einen Marktanteil von 52,53 % im Markt für Einweg-Bioprozessierung aus und spiegeln die langjährige Reife wider. Downstream-Einheiten verzeichnen jedoch die schnellsten Zuwächse, da kontinuierliche Filtration und Einweg-TFF-Systeme Stahl-Protein-A-Säulen bei hohen Titern verdrängen. Eine 2025 eingeführte 0,5-m²-Einweg-TFF-Kassette verarbeitet 500 L in einem einzigen Durchgang und eliminiert einen 12-stündigen Reinigungsschritt. Die Marktgröße für Einweg-Bioprozessierung im Bereich Downstream-Module soll parallel zu hybriden kontinuierlichen Leitungen steigen.

Pilotdaten zur kontinuierlichen Chromatografie zeigen 95-prozentige Stufenausbeuten mit Membranadsorber und verkürzen Validierungszeiten und Wasserverbrauch. Regulatorische Klarheit durch ICH Q13 beschleunigt die Akzeptanz durch die Definition von Erwartungen an die Kontrollstrategie. Abfüll- und Abschlussoperationen stützen sich ebenfalls auf Einwegschläuche und Pumpenköpfe, die Produktwechsel von acht Stunden auf zwei reduzieren. Insgesamt verlagern diese Verschiebungen den Wert von Upstream zu Downstream innerhalb des Marktes für Einweg-Bioprozessierung.

Nach Anwendung: Konventionelle Biopharmazeutika führend, Regenerativmedizin beschleunigt sich

Konventionelle Biopharmazeutika machten 2025 den größten Teil des Umsatzes im Markt für Einweg-Bioprozessierung aus, gestützt durch die fortlaufende Produktion von monoklonalen Antikörpern (mAbs), rekombinanten Proteinen, Impfstoffen und Biosimilars. Biopharmazeutische Hersteller nutzen zunehmend Einweg-Bioreaktoren, Filtrationssysteme und Mischtechnologien, um Investitionsausgaben zu reduzieren, Kontaminationsrisiken zu minimieren und Produktionszeiträume zu verkürzen. Die Flexibilität, die Einwegplattformen bieten, ist besonders wertvoll für Mehrproduktanlagen, bei denen schnelle Umrüstungen und reduzierte Reinigungsanforderungen die Betriebseffizienz und den Produktionsdurchsatz verbessern.

Regenerativmedizin (fortgeschrittene Therapien) stellt das am schnellsten wachsende Anwendungssegment dar, angetrieben durch die Ausweitung von Zelltherapien, Gentherapien und gewebetechnisch hergestellten Produkten. Diese Therapien werden typischerweise in kleinen Chargen mit hochspezialisierten Prozessen hergestellt, was Einwegsysteme aufgrund ihrer Skalierbarkeit, des geschlossenen Systembetriebs und des geringeren Kreuzkontaminationsrisikos zur idealen Lösung macht. Die zunehmende Anzahl klinischer Studien und kommerzieller Zulassungen für autologe und allogene Therapien beschleunigt die Nachfrage nach Einweg-Bioprozessierungstechnologien in der Upstream-, Downstream- und Abfüll-/Verpackungsverarbeitung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Maßstab: Kommerzieller Maßstab dominiert, klinischer Maßstab beschleunigt sich

Programme im kommerziellen Maßstab hielten zwei Drittel des Umsatzes 2025 und weiten sich aus, da Biosimilar-Markteinführungen ihren Höhepunkt erreichen. Einweg-Bioreaktoren umfassen nun 50 L bis 5.000 L, sodass Unternehmen eine Plattform von Phase I bis zur Markteinführung nutzen können. Cytiva gab an, dass 40 % der XDR-Verkäufe 2024 an Kunden gingen, die eine duale klinisch-kommerzielle Nutzung planen, was Technologietransferzeiten verkürzt. Eine 2.000-L-Kampagne erreicht Kostenparität gegenüber Edelstahl bei etwa 12 Chargen pro Jahr – ein Schwellenwert, den die meisten kommerziellen Antikörper überschreiten.

Nachrüstungsaktivitäten sind bedeutend: 30 % der 2024 gelieferten Sartorius-STR-Einheiten ersetzten veraltete Stahlbehälter in Mehrproduktanlagen. Für klinische autologe Therapien sind Einwegprodukte aufgrund der patientenspezifischen Chargentrennung unverzichtbar. Insgesamt halten diese Dynamiken den Markt für Einweg-Bioprozessierung auf einer steilen Akzeptanzkurve über beide Maßstäbe hinweg.

Nach Endnutzer: CDMOs übertreffen Innovatoren

Biopharmazeutische Innovatoren erzielten drei Viertel des Umsatzes im Jahr 2025, doch CDMOs weisen die steilere Wachstumskurve auf. Eine Umfrage von BioProcess International ergab, dass 68 % der CDMOs Einwegprodukte als ihren wichtigsten Mehrprodukt-Enabler bezeichnen. Lonza setzt Einwegformate in 85 % der Suiten für kleinere Kunden ein und verkürzt damit Reinigungsumrüstzeiten, die andernfalls die Auslastung beeinträchtigen würden. Staatliche Zuschüsse an Universitäten und öffentliche Labore schreiben ebenfalls Einwegplattformen vor, um die Betriebszeit gemeinsam genutzter Einrichtungen zu maximieren.

Die akademische Nachfrage ist stabil und durch den Bedarf an Flexibilität in frühen klinischen Studien verankert. Die EMA-Leitlinien erlauben es nun, Phase-I- und Phase-II-Chargen vollständig mit Einwegsystemen durchzuführen, ohne Vergleichbarkeit mit Edelstahl nachweisen zu müssen, was frühe Investitionen in kleinerem Maßstab freisetzt. Da autologe Therapien zunehmen, wird die Endnutzersegmentierung weiterhin in Richtung Organisationen tendieren, die viele Produkte parallel verwalten – ein zentraler Vorteil des Marktes für Einweg-Bioprozessierung.

Geografische Analyse

Nordamerikas Umsatzanteil von 35,23 % im Jahr 2025 resultierte aus dem Pandemievorsorge-Aufbau der BARDA, der modulare Einwegsuiten vorsah[3]Behörde für biomedizinische Fortschrittsforschung und -entwicklung, "Investitionsprogramm für die mRNA-Impfstoffherstellung," Phe.gov. Der Rahmen für fortschrittliche Fertigung der FDA validierte den Ansatz weiter und veranlasste Nachrüstprogramme in bestehenden Anlagen. Kanada leitete 2,2 Milliarden CAD (1,6 Milliarden USD) zur Stärkung der Impfstoff- und Biologikakapazität um und schrieb Einwegplattformen für Mehrproduktflexibilität vor. Mexikanische CDMOs expandierten, um die Nearshoring-Nachfrage der US-amerikanischen Biopharmazie zu bedienen, und wählten Einwegprodukte für den schnellen Einsatz.

Europa verbindet regulatorischen Druck und Nachhaltigkeitsanreize. Die Richtlinie über Einwegkunststoffe schreibt Herstellerrücknahmen vor und fördert die Einführung recycelbarer Beutelfolien. Deutschland stellte 800 Millionen EUR (880 Millionen USD) für kontinuierliche Einweg-Hubs bereit, während die britische MHRA die Validierungsleitlinien für hybride Workflows aktualisierte. Frankreich installierte 18 neue Suiten für die Biosimilar-Produktion, und südeuropäische Anlagen fügten 2025 rund 10.000 L Einweg-Bioreaktorkapazität hinzu, hauptsächlich für Abfüll- und Abschlussprogramme.

Asien-Pazifik ist auf das schnellste Wachstum mit einer CAGR von 15,42 % ausgerichtet. Chinas 47 Biosimilar-Zulassungen im Jahr 2025 lösten Anlagenerweiterungen aus, die Einweglinien gegenüber Stahl bevorzugen. Indiens 500-Millionen-USD-Modernisierungsfonds nennt Einwegausrüstung als förderfähige Ausgabe. Die PMDA-Leitlinie Japans erlaubt nun Einwegprodukte ohne Vergleichbarkeitsstudien für Biosimilars und beschleunigt die lokale Akzeptanz. Südkoreanische Großunternehmen fügten 2024–2025 120.000 L neue Kapazität hinzu und positionieren die Halbinsel als globalen CDMO-Hub. Aufstrebende Regionen schließen sich dem Trend an: Die Vereinigten Arabischen Emirate verpflichteten sich zu 300 Millionen USD für ein auf Einwegprodukten basierendes Biosimilar-Gemeinschaftsunternehmen, und Südafrikas Biovac installierte eine 2.000-L-Suite für Impfstoff-Kapazitätsreserven.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Cytiva und Sartorius dominieren gemeinsam die Bioreaktorvolumina durch proprietäre Beutelgeometrien und Sensorintegration und erschweren so die plattformübergreifende Mischung. Lieferanten konkurrieren über Volumenbereiche, Plug-and-Play-Einheiten und Datenkonnektivität. Repligens FlowVPE-Sensor veranschaulicht, wie Inline-Analytik hochmargige Ergänzungen zu Verbrauchsmaterialien hinzufügt. Beim USPTO eingereichte Patente in den Jahren 2024–2025 zeigen einen Fokus von 40 % auf Sensoren oder Datenplattformen und unterstreichen diesen Wandel.

Kleinere Marktteilnehmer nutzen Nischen. PBS Biotech zielt auf sauerstoffintensive mikrobielle Fermentationen ab, während Cellexus geschlossene Zelltherapie-Workflows bedient, die von Rührtank-Marktführern nicht abgedeckt werden. Die kontinuierliche Downstream-Verarbeitung bleibt ein weißer Fleck; Membranadsorber und hochkapazitive TFF-Einführungen zielen darauf ab, harzintensive Säulen zu verdrängen. Die Nachhaltigkeitsdifferenzierung ist noch im Entstehen, aber wächst: Das Polymer-Rückgewinnungspilotprojekt von Sartorius und Veolia bietet Glaubwürdigkeit als Erstmover vor den erwarteten EU-Rücknahmemandaten.

Die Widerstandsfähigkeit der Lieferkette rückte nach einem Brand in einem europäischen Harzwerk im Jahr 2025, der die Vorlaufzeiten für 200-L-Beutel verdoppelte, als strategische Priorität in den Vordergrund. Das im Januar 2026 von Thermo Fisher gegründete Gemeinschaftsunternehmen mit einem Polyolefin-Hersteller veranschaulicht die vertikale Integration zur Sicherung der Folienversorgung. Ähnliche Schritte werden von anderen erstklassigen Anbietern erwartet, da das Rohstoffrisikomanagement zu einem integralen Bestandteil der Aufrechterhaltung des Marktes für Einweg-Bioprozessierung wird.

Marktführer im Bereich Einweg-Bioprozessierung

Sartorius AG

Thermo Fisher Scientific

Eppendorf AG

Merck KGaA

Danaher Corporation (Cytiva)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Sartorius Stedim Biotech verdoppelte die Reinraumfläche in Frankreich nahezu auf 9.000 m², um der stark steigenden Nachfrage nach Einweglösungen gerecht zu werden.

- April 2025: Thermo Fisher Scientific brachte den 5-L-DynaDrive-Einweg-Bioreaktor auf den Markt und erweiterte damit seine Plattform auf größere Perfusionskulturen.

Berichtsumfang des globalen Marktes für Einweg-Bioprozessierung

Gemäß dem Umfang des Berichts ist die Einweg-Bioprozessierung eine sich schnell entwickelnde Technologie, die zur Entwicklung von Einweg-Bioprozessierungsausrüstung zur Herstellung biopharmazeutischer Produkte eingesetzt wird.

Der Markt für Einweg-Bioprozessierung ist nach Produkt segmentiert in Einweg-Bioreaktoren, Filtrationseinheiten, Medienbeutel und Behälter, Mischer und Blender, Schläuche und Anschlüsse, Einweg-Sensoren und Analytik, Chromatografie- und Reinigungssäulen, Probenahme- und aseptische Transfersysteme sowie sonstige Nischenkomponenten. Nach Workflow-Stufe ist der Markt in Upstream-Verarbeitung, Downstream-Verarbeitung und Hilfsoperationen (Formulierung, Abfüllung und Abschluss) unterteilt. Nach Endnutzer umfasst die Segmentierung biopharmazeutische Unternehmen, akademische und Forschungsinstitute sowie Auftragsforschungs- und -herstellungsorganisationen (CDMOs). Nach Maßstab ist der Markt in klinischen Maßstab und kommerziellen Maßstab unterteilt. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Einweg-Bioreaktoren |

| Filtrationseinheiten |

| Medienbeutel und Behälter |

| Mischer und Blender |

| Schläuche und Anschlüsse |

| Einweg-Sensoren und Analytik |

| Chromatografie- und Reinigungssäulen |

| Probenahme- und aseptische Transfersysteme |

| Sonstige Nischenkomponenten |

| Upstream-Verarbeitung |

| Downstream-Verarbeitung |

| Hilfsoperationen (Formulierung, Abfüllung und Abschluss) |

| Biopharmazeutische Unternehmen |

| Akademische und Forschungsinstitute |

| Auftragsforschungs- und -herstellungsorganisationen (CDMOs) |

| Klinischer Maßstab |

| Kommerzieller Maßstab |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Einweg-Bioreaktoren | |

| Filtrationseinheiten | ||

| Medienbeutel und Behälter | ||

| Mischer und Blender | ||

| Schläuche und Anschlüsse | ||

| Einweg-Sensoren und Analytik | ||

| Chromatografie- und Reinigungssäulen | ||

| Probenahme- und aseptische Transfersysteme | ||

| Sonstige Nischenkomponenten | ||

| Nach Workflow-Stufe | Upstream-Verarbeitung | |

| Downstream-Verarbeitung | ||

| Hilfsoperationen (Formulierung, Abfüllung und Abschluss) | ||

| Nach Endnutzer | Biopharmazeutische Unternehmen | |

| Akademische und Forschungsinstitute | ||

| Auftragsforschungs- und -herstellungsorganisationen (CDMOs) | ||

| Nach Maßstab | Klinischer Maßstab | |

| Kommerzieller Maßstab | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Einweg-Bioprozessierung zwischen 2026 und 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 14,2 % wächst und von 33,03 Milliarden USD im Jahr 2026 auf 64,12 Milliarden USD bis 2031 steigt.

Welche Region wird das höchste Wachstum verzeichnen?

Asien-Pazifik soll mit einer CAGR von 15,42 % bis 2031 das schnellste Tempo aufweisen, angetrieben durch Kapazitätserweiterungen in China und Indien.

Welche Produktlinie wächst am schnellsten?

Einweg-Sensoren und Analytik sollen mit einer CAGR von 16,25 % wachsen, angetrieben durch KI-gestützte Steuerungsanforderungen.

Warum übernehmen CDMOs Einwegplattformen so schnell?

Die Betreuung vieler Kunden erfordert schnelle Umrüstungen, und Einwegeinheiten ersetzen mehrtägige Reinigungen durch schnelle Beutelwechsel, was eine CAGR von 14,82 % für CDMOs ermöglicht.

Was ist das größte Lieferkettenrisiko?

Die knappe Verfügbarkeit von medizinischer Polymerfolie, die durch einen achtwöchigen Engpass nach einem europäischen Werksfeuer im Jahr 2025 deutlich wurde, hat Lieferanten dazu veranlasst, vertikale Integration anzustreben.

Wie beeinflussen Regulierungsbehörden die Akzeptanz?

FDA- und EMA-Leitlinien aus den Jahren 2024–2025 unterstützen ausdrücklich validierte Einwegersatzprodukte für Edelstahl und beseitigen frühere Hürden bei Vergleichbarkeitsstudien.

Seite zuletzt aktualisiert am: