Größe und Marktanteil des Gensequenzierungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.82 Milliarden US-Dollar |

| Marktgröße (2031) | 14.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.64% CAGR |

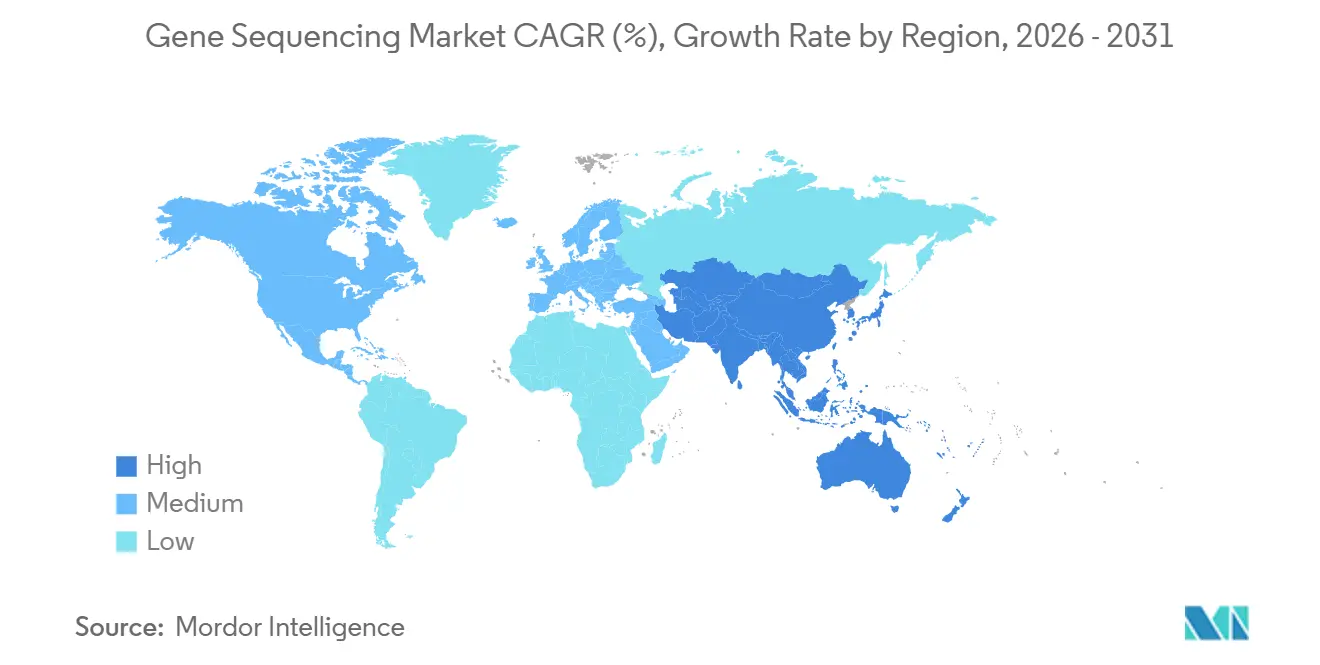

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

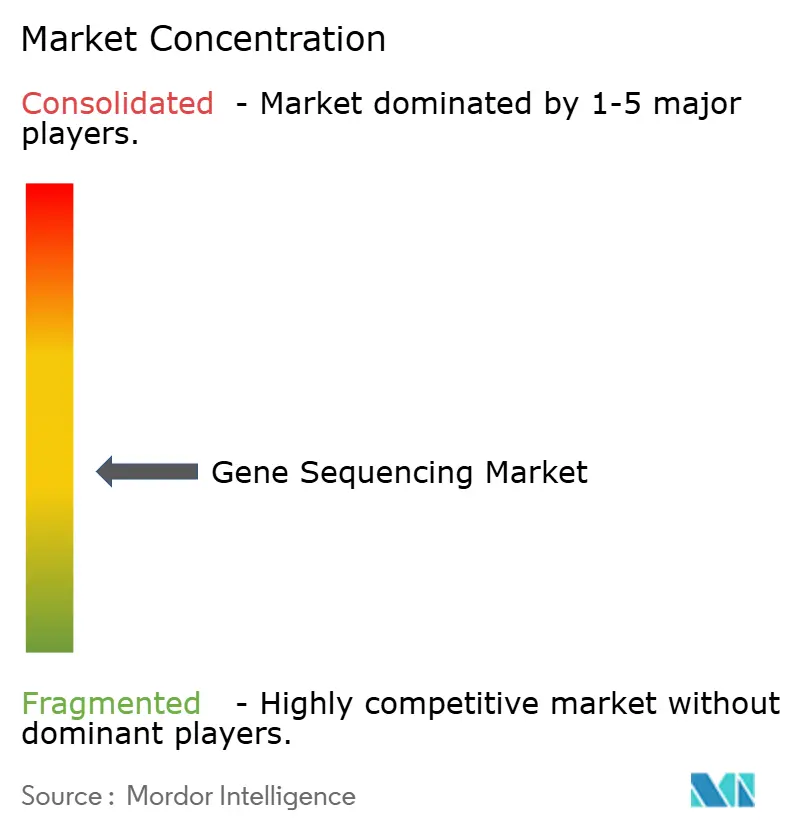

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Gensequenzierungsmarkts von Mordor Intelligence

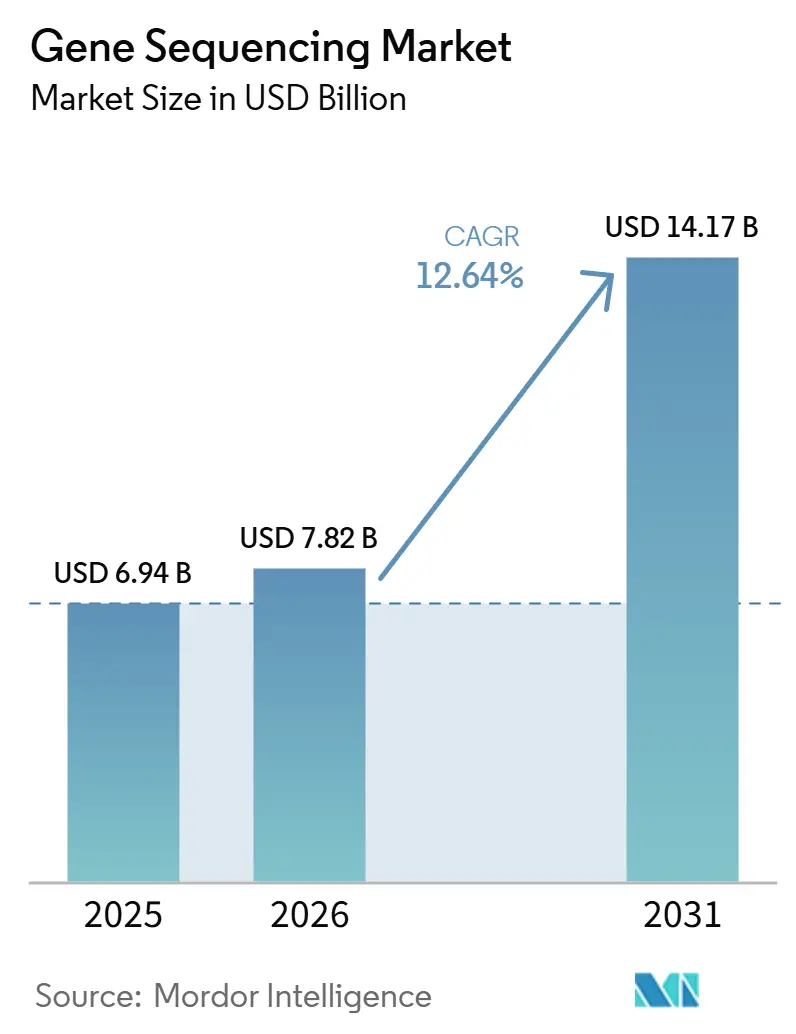

Die Größe des Gensequenzierungsmarkts wird für 2025 auf 6,94 Milliarden USD, für 2026 auf 7,82 Milliarden USD geschätzt und soll bis 2031 14,17 Milliarden USD erreichen, mit einer CAGR von 12,64 % von 2026 bis 2031.

Der Gensequenzierungsmarkt dringt immer tiefer in den klinischen Einsatz vor, da sich Workflows der Präzisionsonkologie ausweiten, bevölkerungsweite Genomikprogramme kontinuierlich an Umfang gewinnen und die Sequenzierungskosten auf Hochdurchsatzplattformen weiter sinken. Die Lücke zwischen forschungsorientierter und klinischer Nutzung verringert sich, weil Krankenhäuser, Referenzlabore und nationale Genomnetzwerke nun stärkere Gründe haben, validierte Workflows zu standardisieren und schnellere Durchlaufzeiten aufrechtzuerhalten. Der Gensequenzierungsmarkt profitiert zudem von einem dauerhaften Modell auf Basis der installierten Basis, da jedes in einem klinischen oder Forschungslabor platzierte System über mehrere Betriebsjahre hinweg eine wiederkehrende Nachfrage nach Flusszellen, Reagenzienkits und Verbrauchsmaterialien zur Bibliotheksvorbereitung erzeugt. Erstattungsunterstützung in der Onkologie, die breitere Nutzung der Gesamtgenomsequenzierung bei seltenen Erkrankungen sowie Fortschritte bei der Langlesemethode in der Analyse struktureller Varianten verbessern allesamt die kommerzielle Grundlage für neue Platzierungen und höhere Testvolumina. Der Wettbewerb im Gensequenzierungsmarkt verlagert sich ebenfalls über die Instrumentenleistung hinaus, da Anbieter nun eine engere Bioinformatikintegration, eine klarere klinische Validierung und eine stärkere Workflow-Unterstützung benötigen, um Kunden langfristig an ihre Plattformen zu binden.

Wichtigste Erkenntnisse des Berichts

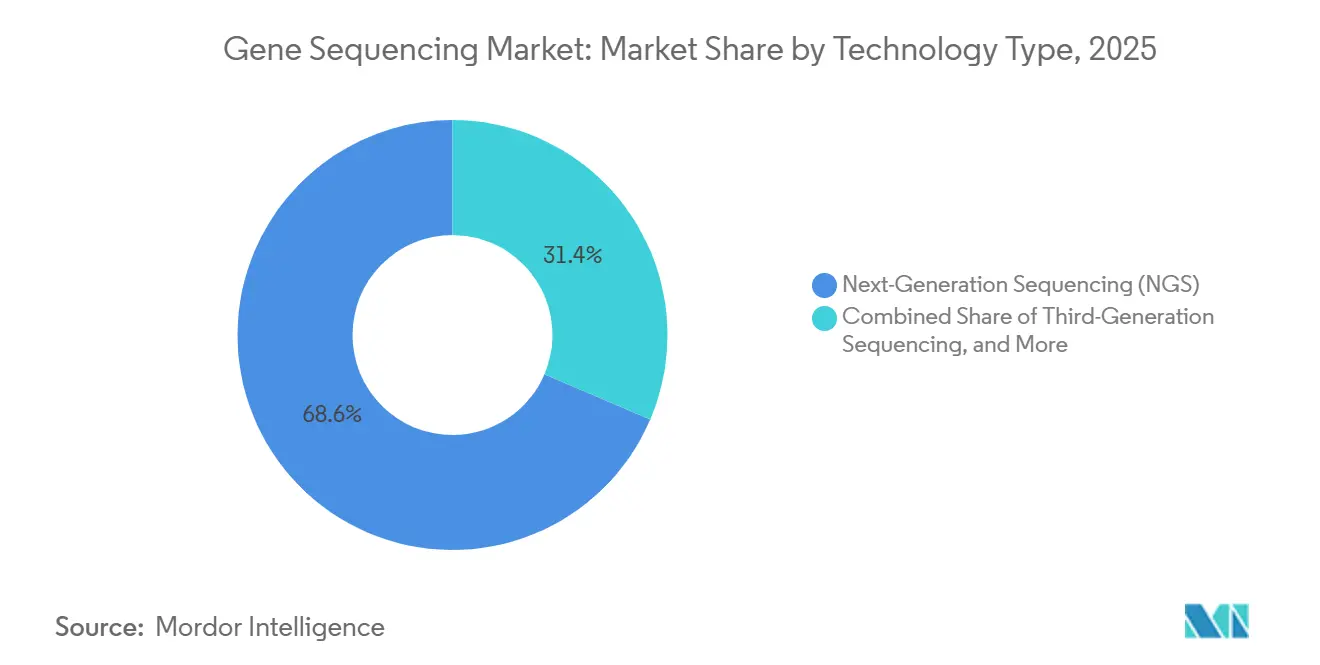

- Nach Technologietyp führte die Sequenzierung der nächsten Generation mit einem Umsatzanteil von 68,57 % im Jahr 2025, während die Sequenzierung der dritten Generation bis 2031 voraussichtlich mit einer CAGR von 12,96 % wachsen wird.

- Nach Produkt hielt Verbrauchsmaterialien im Jahr 2025 einen Anteil von 52,79 %, während Sequenzierungsinstrumente im Gensequenzierungsmarkt bis 2031 voraussichtlich mit einer CAGR von 13,52 % wachsen werden.

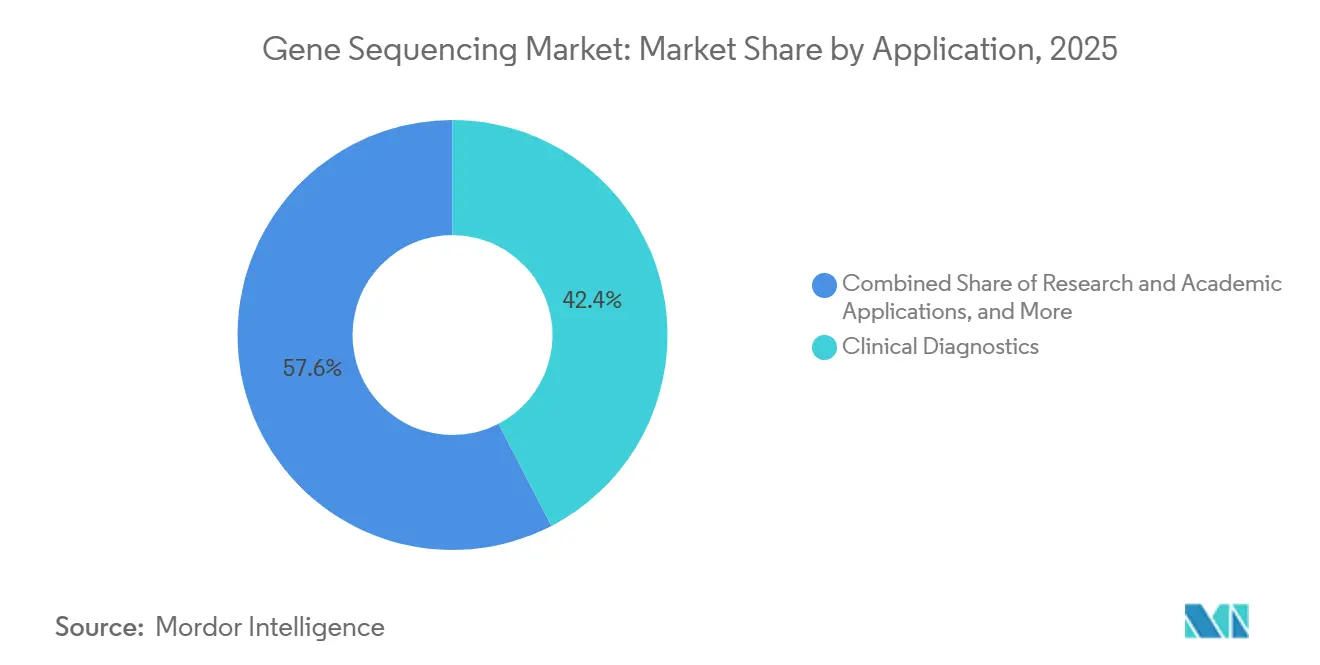

- Nach Anwendung entfiel auf die klinische Diagnostik im Jahr 2025 ein Umsatzanteil von 42,39 %, während Forschungs- und akademische Anwendungen bis 2031 voraussichtlich mit einer CAGR von 14,38 % wachsen werden.

- Nach Endnutzer entfielen auf Pharma- und Biotechnologieunternehmen im Jahr 2025 36,14 % der Ausgaben, während Krankenhäuser und Diagnostiklabore im Gensequenzierungsmarkt bis 2031 voraussichtlich mit einer CAGR von 15,63 % wachsen werden.

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Umsatzanteil von 41,37 %, während Asien-Pazifik im Gensequenzierungsmarkt bis 2031 voraussichtlich mit einer CAGR von 14,53 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Gensequenzierungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende klinische Nutzung von Präzisionsonkologie-Panels | +3.1% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung von Programmen für seltene und undiagnostizierte Erkrankungen | +1.8% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten pro Base bei der Sequenzierung und höherer Durchsatz | +2.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Genomik im Bevölkerungsmaßstab und Ausbau von Biobanken | +2.1% | Global, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zur Langlesemethode bei der Entdeckung struktureller Varianten | +1.4% | Nordamerika, Europa, Ostasien | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung der Sequenzierung in dezentralisierten, patientennahen Workflows | +1.3% | Global, mit frühen Gewinnen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende klinische Nutzung von Präzisionsonkologie-Panels

Die klinische Onkologie bleibt der stärkste Nachfragemotor im Gensequenzierungsmarkt, da die umfassende genomische Profilierung noch Raum hat, einen größeren Teil des berechtigten Patientenpools zu erschließen. Das US-amerikanische Centers for Medicare & Medicaid Services bietet weiterhin eine Erstattungsgrundlage durch NCD 90.2 für fortgeschrittene Krebspatienten, wenn Tests zur Sequenzierung der nächsten Generation eine FDA-Zulassung oder -Freigabe als Begleitdiagnostika besitzen, und dieser Rahmen unterstützt Laborinvestitionen in validierte Plattformen. Derselbe Gensequenzierungsmarkt gewinnt auch durch die Überwachung minimaler Resterkrankung und molekularer Resterkrankung an Unterstützung, bei der wiederholte Flüssigbiopsietests den Bedarf an hochempfindlicher Sequenzierung anstelle älterer PCR-Workflows erhöhen. Dieses Muster ist bedeutsam, weil serielle Tests wiederkehrende Laufvolumina statt einmaliger Diagnoseereignisse erzeugen, was die Auslastung installierter Instrumente verbessert. Da immer mehr zielgerichtete Therapien eine Begleitdiagnostikunterstützung erfordern, befinden sich Labore ohne Sequenzierungskapazität in einer schwächeren Wettbewerbsposition und haben einen schwierigeren Weg zur klinischen Relevanz. Deshalb fügt der Gensequenzierungsmarkt nicht nur Testvolumen hinzu, sondern wird auch stärker in routinemäßige Behandlungsauswahlpfade eingebettet.

Sinkende Kosten pro Base bei der Sequenzierung und höherer Durchsatz

Der Gensequenzierungsmarkt profitiert von einem schnelleren Kostenrückgang, da Anbieter Durchsatzgewinne und niedrigere Verbrauchsmaterialkosten in kommerzielle Workflows einbringen. PacBio erklärte im Jahr 2026, dass seine SPRQ-Nx-Chemie zusammen mit der Wiederverwendung von SMRT-Zellen eine HiFi-Gesamtgenomsequenzierung unter 300 USD pro Probe im großen Maßstab ermöglicht, was die Langlesemethode näher an Budgetniveaus bringt, die breitere klinische Programme unterstützen können.[1]PacBio SPRQ-Nx-Chemie wird jetzt weltweit ausgeliefert und ermöglicht HiFi-Genome unter 300 USD für Großprojekte und KI-gestützte Sequenzierung Illumina brachte im Februar 2026 auch TruPath Genome zu 395 USD pro Probe für Verbrauchsmaterialien zuzüglich Analyse auf bestehender NovaSeq X-Infrastruktur auf den Markt, was die Adoptionshürde senkt, da Labore kein neues Instrument kaufen müssen, um genomische Langstreckeneinblicke zu erhalten. Diese Schritte verändern das Kaufverhalten, weil niedrigere Kosten pro Probe Testvolumen und Workflow-Eignung wichtiger machen als den reinen Instrumentenpreis. Im Gensequenzierungsmarkt begünstigt diese Verlagerung Anbieter, die Kunden durch Software, Assay-Design, Dateninterpretation und Qualitätssicherung binden können, anstatt nur über die Reagenzienpreisgestaltung. Es bedeutet auch, dass Plattformen mit schwächerer Workflow-Integration möglicherweise Schwierigkeiten haben, selbst wenn ihre reine Sequenzierungsleistung wettbewerbsfähig ist.

Genomik im Bevölkerungsmaßstab und Ausbau von Biobanken

Bevölkerungsweite Genomikprogramme sind zu einem der effizientesten Volumenerzeuger im Gensequenzierungsmarkt geworden, da sie die Nachfrage über viele Jahre und große Kohorten hinweg bündeln. Das NIH-Programm „All of Us Research” berichtete im Juni 2026, dass es mehr als 535.000 Gesamtgenomsequenzen enthielt, die mit fast 482.000 elektronischen Gesundheitsakten verknüpft waren, und damit die weltweit größte integrierte Genomik- und Gesundheitsdatenbank darstellt.[2]Das NIH-Programm „All of Us Research” ist jetzt die weltweit größte integrierte Genomik- und Gesundheitsdatenbank Nature berichtete, dass die UK Biobank die Gesamtgenomsequenzierung von 490.640 Teilnehmern bei einer durchschnittlichen Tiefe von 32,5× abgeschlossen und fast 1,5 Milliarden genetische Varianten identifiziert hat, was zeigt, dass die Sequenzierung im nationalen Maßstab bereits operativ und nicht mehr experimentell ist. Derselbe Datensatz zeigte auch die anhaltenden Grenzen der Kurzlese-Gesamtgenomsequenzierung bei Insertionen und repetitiven Regionen, was die Tür für ergänzende Langlesemethoden in zukünftigen Kohortenphasen offen hält.[3]Gesamtgenomsequenzierung von 490.640 UK-Biobank-Teilnehmern Das ist bedeutsam, weil der Gensequenzierungsmarkt nicht nur aus der anfänglichen Kohorte Wert schöpft, sondern auch aus Reanalysen, Erweiterungsstudien und Referenzgenomverbesserungen, die dem ersten Sequenzierungszyklus folgen. Da immer mehr Länder ähnliche Programme aufbauen, können bevorzugte Plattformpositionen jahrelang anhalten, weil der gewählte Workflow in Beschaffung, Informatik und nachgelagerte Analysen eingebettet wird.

Verlagerung hin zur Langlesemethode bei der Entdeckung struktureller Varianten

Langleseplattformen sind im Gensequenzierungsmarkt keine Randoption mehr, da sie in Bereichen, in denen Kurzlesemethoden Lücken hinterlassen, klinisch relevanten Mehrwert zeigen. Genome Research berichtete im Jahr 2025, dass die HiFi-Langlesemethode bei der Sequenzierung kausale Varianten in 11,8 % der zuvor ungelösten Familien mit seltenen Erkrankungen und Kandidatenvarianten in weiteren 5,4 % identifizierte, was eine diagnostische Ausbeute hinzufügt, die Standard-Kurzlese-Exom- oder Genomansätze übersehen hatten.[4]Aufklärung undiagnostizierter Fälle seltener Erkrankungen durch HiFi-Langlesemethode bei der Genomsequenzierung Dieses Ergebnis ist kommerziell bedeutsam, weil nach der Erstlinien-Kurzlesetestung ein großer verbleibender Pool undiagnostizierter Patienten bestehen bleibt, was eine messbare Nachfragebasis für die Langlesemethode bei der Reanalyse schafft. Die koreanische Behörde für Krankheitskontrolle und -prävention weitete ihr Unterstützungsprogramm für die Diagnostik seltener Erkrankungen im Jahr 2025 auf 1.314 berechtigte Erkrankungen und 800 Patienten jährlich aus, wobei die Gesamtgenomsequenzierung zentral im Protokoll verankert ist. Dennoch stehen Labore noch vor einer praktischen Übergangshürde, da Langleseworkflows andere Probenvorbereitung, Bioinformatik-Pipelines und klinische Validierungsschritte erfordern als etablierte Kurzleseprogramme. Im Gensequenzierungsmarkt verlangsamt dies die vollständige Migration, schwächt aber nicht den Nachfragefall für die Adoption der Langlesemethode bei der Analyse struktureller Varianten, der Arbeit mit Repeat-Expansionen und schwierigen Fällen seltener Erkrankungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalintensität von Sequenzierern und Automatisierung | -1.2% | Global, insbesondere in Ländern mit niedrigem und mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Uneinheitliche Erstattung für klinische Sequenzierung in verschiedenen Märkten | -0.8% | Asien-Pazifik, Südamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Datenverwaltung, Datenschutz und Beschränkungen für grenzüberschreitende genomische Daten | -0.6% | EU, China, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Fachkräften in Bioinformatik und klinischer Interpretation | -0.5% | Global, am stärksten in Asien-Pazifik und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität von Sequenzierern und Automatisierung

Der Gensequenzierungsmarkt weist nach wie vor eine der höheren Kapitalhürden in der Diagnostik auf, da Hochdurchsatzinstrumente hohe Vorabausgaben und eine mehrjährige Abschreibung erfordern, bevor Labore gesunde Margen erzielen können. Hochwertige Systeme sind für viele Gemeinschaftskrankenhäuser und regionale Labore schwer zu rechtfertigen, ohne Leasingoptionen, Shared-Service-Modelle oder Volumenverpflichtungen. Das Problem geht über den Sequenzierer hinaus, da der klinische Betrieb im großen Maßstab auch Flüssigkeitshandhabung, automatisierte Bibliotheksvorbereitung und eine sichere Informatikinfrastruktur erfordert. Sinkende Reagenzienkosten helfen, beseitigen aber nicht die Last ungenutzter Instrumente in Laboren, denen ein konsistenter Probenfluss fehlt. Dies schafft eine zweigliedrige Struktur im Gensequenzierungsmarkt, in der gut finanzierte akademische Zentren und Referenzlabore Kosten auf größere Volumina verteilen können, während kleinere Anbieter Schwierigkeiten haben, einen tragfähigen Geschäftsfall aufzubauen. Es verzögert auch die breitere geografische Expansion, da viele Märkte mit niedrigem und mittlerem Einkommen risikoärmere Einsatzmodelle benötigen, bevor die lokale Sequenzierungskapazität skalieren kann.

Datenverwaltung, Datenschutz und Beschränkungen für grenzüberschreitende genomische Daten

Der Gensequenzierungsmarkt steht vor einer strukturellen Hürde bei der Datenverwaltung, da genomische Informationen dauerhaft, vererbbar und als hochsensible personenbezogene Daten eingestuft sind. Die Datenschutz-Grundverordnung der Europäischen Union klassifiziert genetische Daten als besondere Kategorie und stellt strengere Bedingungen an Einwilligung und grenzüberschreitende Übermittlung, was für Sequenzierungslabore und Anbieter Compliance- und Infrastrukturverpflichtungen hinzufügt. Chinas Vorschriften zu menschlichen genetischen Ressourcen beschränken auch die Übermittlung chinesischer genomischer Daten an ausländische Einrichtungen, was die Gestaltung und Skalierung multinationaler Sequenzierungs-Workflows über Grenzen hinweg erschwert. Diese Unterschiede fragmentieren den Gensequenzierungsmarkt in stärker lokalisierte Betriebsmodelle und begrenzen die volle Effizienz, die aus gemeinsamen Analyseumgebungen entstehen könnte. Die Belastung ist besonders sichtbar in der multinationalen Arzneimittelentwicklung, da global sequenzierte Kohorten nicht immer in einer gehosteten Analyseumgebung ohne regulatorische Überprüfung zusammengeführt werden können. Gleichzeitig erhöht der Mangel an ausgebildeten Fachkräften in Bioinformatik und klinischer Interpretation die Kosten für die Einhaltung dieser Vorschriften, da Labore qualifizierte Teams für die Verwaltung sicherer Pipelines, Interpretation und Berichterstattung benötigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologietyp: Gewinne der dritten Generation gestalten einen von der Sequenzierung der nächsten Generation aufgebauten Markt um

Die Sequenzierung der nächsten Generation hielt im Jahr 2025 einen Marktanteil von 68,57 % im Gensequenzierungsmarkt, was jahrelange klinische Validierung, ein tiefes Reagenzienökosystem und eine große installierte Basis in akademischen Zentren und Referenzlaboren widerspiegelt. Diese Führungsposition bleibt schwer zu verdrängen, da Kunden bereits validierte Workflows, geschulte Teams und Beschaffungsbeziehungen haben, die an Kurzleseplattformen gebunden sind. Die Sanger-Sequenzierung behält noch eine kleinere, aber dauerhafte Rolle bei der Bestätigungsarbeit, insbesondere wenn Labore eine Validierung mit niedrigem Durchsatz benötigen, ohne einen vollständigen Workflow der nächsten Generation durchzuführen. Dies erhält einen praktischen Platz für ältere Methoden, auch wenn die Hochvolumensequenzierung in Richtung breiterer Panel-, Exom- und Genomnutzung geht. Der Gensequenzierungsmarkt bleibt daher heute von der Sequenzierung der nächsten Generation dominiert, aber dieser Anker wird weniger exklusiv, da sich Langlesemethoden bei Kosten und Workflow-Bereitschaft verbessern.

Die Sequenzierung der dritten Generation wird bis 2031 voraussichtlich mit einer CAGR von 12,96 % wachsen, was sie zur am schnellsten wachsenden Technologiekategorie im Gensequenzierungsmarkt macht. Die Nachfrage steigt, weil die Erkennung struktureller Varianten, die phasierte Genomassemblierung, die Methylierungsanalyse und die Auflösung von Repeat-Regionen allesamt Bereiche sind, in denen native Langlesesequenzen einen Mehrwert bieten, den Kurzlesemethoden nicht vollständig erreichen. PacBio erklärte im Jahr 2026, dass die SPRQ-Nx-Chemie die Wiederverwendung von SMRT-Zellen ermöglicht und eine HiFi-Gesamtgenomsequenzierung unter 300 USD pro Probe im großen Maßstab unterstützt, was eine wichtige Erschwinglichkeitsschwelle für eine breitere Programmadoption markiert. Illuminas TruPath Genome zeigt auch, dass Kurzlese-Platzhirsche versuchen, Kunden zu halten, indem sie auf bestehender Hardware Langstreckeneinblicke hinzufügen, anstatt diese Nachfrage an Langlesespezialisten abzugeben. Bis 2031 wird der Technologiemix im Gensequenzierungsmarkt wahrscheinlich weniger einseitig aussehen, da Labore, die eine schwierige Variantenauflösung benötigen, stärkere Gründe haben werden, Langlesefähigkeiten zu adoptieren oder hinzuzufügen.

Nach Produkt: Verbrauchsmaterialien sichern den Umsatz, während Instrumente die Expansion vorantreiben

Verbrauchsmaterialien machten im Jahr 2025 52,79 % des Umsatzes aus, was zeigt, wie stark der Gensequenzierungsmarkt von wiederkehrenden Käufen statt von einmaligen Kapitalverkäufen abhängt. Flusszellen, Reagenzienkits und Bibliotheksvorbereitungsprodukte werden bei jedem Lauf gekauft, sodass der Umsatz mit dem Durchsatz steigt, auch wenn die Instrumentenplatzierung verlangsamt. Dieses Muster gibt etablierten Anbietern eine stabilere Basis, da jedes aktive Instrument über mehrere Jahre hinweg zu einer wiederkehrenden Quelle der Nachfrage nach Verbrauchsmaterialien wird. Es bedeutet auch, dass die Kundenbindung genauso wichtig ist wie die Neukundengewinnung, da der Verlust eines Plattformkontos einen wiederkehrenden Umsatzstrom und nicht einen einzelnen Produktverkauf betrifft. Die Gensequenzierungsbranche verlässt sich daher auf die Dauerhaftigkeit der installierten Basis, die Workflow-Bequemlichkeit und die Assay-Konsistenz, um ihren größten Produktpool zu schützen.

Die Größe des Gensequenzierungsmarkts für Sequenzierungsinstrumente wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 13,52 % wachsen, da Labore ältere Tischgeräte aufrüsten und Hochdurchsatzplattformen für klinische Panels, Exome und Gesamtgenome hinzufügen. Die Instrumentennachfrage wird auch durch den Bedarf unterstützt, Tests näher an dezentralisierte klinische Umgebungen zu verlagern, wo Durchlaufzeit und Probenkontrolle wichtiger sind. Dennoch wird der langfristige Umsatzmix wahrscheinlich weiter in Richtung Verbrauchsmaterialien tendieren, da Austauschzyklen sich über mehrere Jahre erstrecken, während Laufvolumina kontinuierlicher steigen können. Dies erklärt, warum Anbieter neue Instrumenteneinführungen mit Chemie-, Software- und Automatisierungsänderungen kombinieren, die den Wert jedes installierten Systems steigern, anstatt sich allein auf Platzierungen zu verlassen. Im Gensequenzierungsmarkt öffnen Instrumente die Tür, aber Verbrauchsmaterialien bestimmen weiterhin die Dauerhaftigkeit des Umsatzmodells.

Nach Anwendung: Forschungsausgaben erholen sich, während sich die klinische Diagnostik konsolidiert

Die klinische Diagnostik repräsentierte im Jahr 2025 42,39 % des Marktanteils im Gensequenzierungsmarkt und ist damit der größte Anwendungsbereich im aktuellen Umsatzmix. Die Onkologie bleibt das Hauptzentrum innerhalb dieses Segments, da die Auswahl zielgerichteter Therapien, die umfassende genomische Profilierung und die Überwachung der Resterkrankung alle auf zuverlässige Sequenzierungs-Workflows angewiesen sind. Die klinische Nachfrage ist auch tendenziell dauerhafter, sobald Erstattungs-, Validierungs- und Berichtspfade in einem Krankenhaus oder Referenzlabor etabliert sind. Dies gibt diesem Anwendungsbereich eine festere operative Basis als projektfinanzierte Forschungsarbeit, auch wenn die Forschungsnachfrage stark ist. Der Gensequenzierungsmarkt zieht daher weiterhin einen Großteil seines gegenwärtigen Umsatzgewichts aus der klinischen Diagnostik, auch wenn neuere Anwendungsfälle den Anwendungsmix erweitern.

Die Größe des Gensequenzierungsmarkts für Forschungs- und akademische Anwendungen wird bis 2031 voraussichtlich mit einer CAGR von 14,38 % wachsen, da staatlich geförderte Genomikprogramme und funktionelle Genomikarbeit wieder an Dynamik gewinnen. Das NIH-Programm „All of Us Research” berichtete im Juni 2026, dass es mehr als 535.000 Gesamtgenome, fast 10.000 Teilnehmer mit Proteomikdaten und mehr als 14.500 Teilnehmer mit Langlesemethode-Gesamtgenomsequenzen umfasste, was den Umfang widerspiegelt, der nun durch öffentliche Forschungsnetzwerke fließt. Die Bevölkerungsgenomik entwickelt sich besonders schnell beim Datenvolumen, da Kohortenexpansion, Reanalyse und Multiomik-Schichten alle im Laufe der Zeit neue Sequenzierungsnachfrage hinzufügen. Die Veröffentlichung von Nature im Jahr 2025 zur Gesamtgenomsequenzierung der UK Biobank zeigte auch, dass nationale Gesundheitssysteme jetzt Sequenzierungen in einem Maßstab durchführen können, der die umsetzbare Genotypentdeckung erheblich erweitert, wenn strukturelle Varianten einbezogen werden. Im Gensequenzierungsmarkt schafft dies eine günstige Position für Anbieter, die frühzeitig nationale Programmknoten sichern, da diese Auswahlen oft die Plattformnutzung über einen mehrjährigen Zeitraum prägen.

Nach Endnutzer: Krankenhäuser beschleunigen die Adoption, während Pharma die Integration vertieft

Pharma- und Biotechnologieunternehmen machten im Jahr 2025 36,14 % der Endnutzerausgaben aus, was widerspiegelt, wie tief die Sequenzierung in der Zielentdeckung, der Biomarkerarbeit, der Stratifizierung klinischer Studien und der translationalen Forschung verankert ist. Diese Käufer adoptieren die Sequenzierung oft früher als klinische Anbieter, weil sie genomische Daten direkt mit Pipeline-Entscheidungen und Entwicklungszeitplänen verbinden können. Ihre Nutzung des Gensequenzierungsmarkts ist auch breit gefächert und umfasst Entdeckungswissenschaft, Studienoperationen, Begleitdiagnostikarbeit und Portfoliopriorisierung. Diese Breite hält diese Gruppe wichtig, auch wenn klinische Endnutzer schneller wachsen. Es gibt Anbietern auch einen Grund, Angebote zu gestalten, die sowohl auf regulierte Forschungs- und Entwicklungs-Workflows als auch auf klinische Berichtsanforderungen ausgerichtet sind.

Die Größe des Gensequenzierungsmarkts für Krankenhäuser und Diagnostiklabore wird bis 2031 voraussichtlich mit einer CAGR von 15,63 % steigen, da Tests von zentralisierten Referenzumgebungen in mehr interne klinische Workflows verlagert werden. Illumina und SPT Labtech kündigten im Februar 2026 an, eine automatisierte Probenvorbereitung für dezentralisierte Gesundheitsversorgungsumgebungen rund um den MiSeq i100 zu entwickeln, der seine 1.000. Lieferung erreicht hatte, was zeigt, wie Anbieter Produkte für eine schnellere lokale Nutzung anpassen. Diese Verlagerung ermöglicht es Krankenhäusern, mehr des diagnostischen Pfades und der damit verbundenen Wirtschaftlichkeit zu behalten, zwingt sie aber auch dazu, Bioinformatik- und Interpretationskapazitäten aufzubauen oder zu kaufen. Eine Überprüfung der Belegschaft im Jahr 2025 berichtete, dass nur 5.629 zertifizierte Genetikberater die US-amerikanische Bevölkerung versorgten und dass 41 % der Labore eine Unfähigkeit meldeten, Stellen für Genomiktechnologen zu besetzen, was einen praktischen Engpass bei der Skalierung der internen Adoption aufzeigt. Im Gensequenzierungsmarkt sind Anbieter, die Software, Automatisierung und klinische Entscheidungsunterstützung zusammen mit Instrumenten anbieten, besser positioniert, um Krankenhäusern bei der Überwindung dieser Personalengpässe zu helfen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 41,37 % des Marktanteils im Gensequenzierungsmarkt und blieb damit der größte regionale Beitragszahler. Die Vereinigten Staaten profitieren weiterhin von einer stärkeren Erstattungsbasis in der Onkologie, da NCD 90.2 des CMS zugelassene oder freigegebene Begleitdiagnostika der Sequenzierung der nächsten Generation für fortgeschrittene Krebspatienten unterstützt. Diese Abdeckungsstruktur unterstützt Investitionen in validierte klinische Sequenzierungs-Workflows in Krebszentren, Krankenhauslaboren und Referenznetzwerken. Floridas Medicaid-Programm aktivierte im Jahr 2025 auch die Erstattung für die schnelle Gesamtgenomsequenzierung zu 2.716,90 USD pro Test, was zeigt, dass die klinische Gesamtgenomsequenzierung auf staatlicher Ebene in neonatale und pädiatrische Anwendungsfälle bei seltenen Erkrankungen ausgeweitet wird. Kanada und Mexiko bleiben kleinere Beitragszahler innerhalb der Region, aber niedrigere Kostenschwellen und ein breiterer Zugang zu seltenen Erkrankungen helfen dabei, den Gensequenzierungsmarkt über die Vereinigten Staaten hinaus zu erweitern.

Europa blieb im Jahr 2025 der zweitgrößte regionale Block, wobei Deutschland, das Vereinigte Königreich und Frankreich den größten Teil des regionalen Umsatzes beitrugen. Das Vereinigte Königreich verfügt über eine funktionierende operative Basis durch Genomics England und den NHS Genomic Medicine Service, was der Gesamtgenomsequenzierung einen klareren Weg bei seltenen Erkrankungen und der Krebsversorgung gibt. Das gesetzliche Krankenversicherungssystem Deutschlands hat auch die Unterstützung für die umfassende genomische Profilierung in der Onkologie vertieft, was dazu beiträgt, die Sequenzierung über akademische Zentren hinaus zu verbreiten. Das Wachstum der Region wird noch durch DSGVO-bedingte Anforderungen an den Datenaufenthaltsort und die Datenübertragung gedämpft, die die Infrastrukturkosten erhöhen und es kleineren Laboren erschweren, die Betriebsresilienz großer Plattformanbieter zu erreichen.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 14,53 % wachsen und ist damit die am schnellsten wachsende Geografie im Gensequenzierungsmarkt. Das Wettbewerbsumfeld Chinas wird durch aggressive inländische Plattformpositionierung und strengere Kontrolle über die Beteiligung ausländischer genomischer Daten umgestaltet. MGI Tech kündigte im März 2026 die Übernahme von STOmics und CycloneSEQ an, was seine Abdeckung über Kurzlesesequenzierung, Langlesemethode-Nanopore-Sequenzierung und räumliche Omik unter einem Portfolio erweiterte. Südkorea stärkt auch die Langlesemethode und die Referenzgenomfähigkeit, während Indiens Genomkartierungsbemühungen eine anhaltende Instrument- und Verbrauchsmaterialnachfrage über mehrere Jahre hinweg unterstützen. Der Nahe Osten und Afrika sowie Südamerika befinden sich noch in früheren Phasen, aber Ausgaben für die Genomikinfrastruktur in GCC-Märkten und die Ausweitung klinischer Sequenzierungsnetzwerke in Brasilien schaffen identifizierbare Einstiegspunkte für den Gensequenzierungsmarkt.

Wettbewerbslandschaft

Der Gensequenzierungsmarkt bleibt oligopolistisch in der Hochdurchsatz-Klinischen Sequenzierung, auch wenn angrenzende Nischen zunehmend belebter werden. Illumina hält weiterhin einen geschätzten Anteil von über 70 % bei der Hochdurchsatz-Kurzlesesequenzierung, unterstützt durch seine klinische Validierungstiefe, das DRAGEN-Bioinformatikökosystem und eine große installierte Basis des NovaSeq X. Diese Position gibt dem Unternehmen eine starke Kontrolle über bestehende Workflows, setzt es aber auch Wettbewerbern aus, die auf niedrigere Kosten pro Lauf oder differenzierte Datentypen abzielen. PacBios Verkauf seiner Kurzlese-Sequenzierungsaktiva an Illumina im Februar 2026 für 48,1 Millionen USD zeigt eine klarere Aufspaltung der strategischen Ausrichtung, wobei PacBio sich auf hochgenaue Langlesemethode-Sequenzierung konzentriert, während Illumina seine Kurzlese- und Hybridfähigkeiten vertieft. Im Gensequenzierungsmarkt bedeutet dies, dass die größten Akteure nicht mehr nur um die Durchsatzführerschaft konkurrieren; sie entscheiden auch, welche Datentypen und Workflow-Positionen sie besitzen wollen.

Der Gensequenzierungsmarkt eröffnet auch Wettbewerbsraum in portablen Anwendungsfällen, Ultra-Low-Input-Sequenzierung und multimodalen Workflows, die Sequenzierung mit anderen Omik-Schichten kombinieren. Illuminas Einführung von TruPath Genome im Februar 2026 ist ein Beispiel für einen defensiven Schritt, der seine installierte Basis schützt, indem er genomische Langstreckeninformationen auf bestehenden NovaSeq X-Systemen hinzufügt, anstatt Kunden in eine neue Plattformklasse zu zwingen. PacBios SPRQ-Nx-Chemie ist ein weiteres Beispiel, da sie die Langlesemethode-Wirtschaftlichkeit senkt und das Angebot des Unternehmens für größere klinische oder bevölkerungsweite Programme praktischer macht. MGI Techs Übernahme von STOmics und CycloneSEQ im Jahr 2026 weist auf eine dritte Strategie hin, bei der integrierte Kurzlese-, Nanopore- und räumliche Fähigkeiten genutzt werden, um einen Anbieter über einen breiteren Omik-Stack hinweg schwerer zu verdrängen. Diese Schritte zeigen, dass der Gensequenzierungsmarkt im Kern noch konzentriert ist, der Wettbewerb sich aber um die Workflow-Breite und die Fähigkeit, Datentypen innerhalb einer Kundenbeziehung zu kombinieren, ausweitet.

Marktführer in der Gensequenzierungsbranche

Agilent Technologies, Inc.

Becton, Dickinson and Company

Bio-Rad Laboratories, Inc.

Danaher Corporation

F. Hoffmann-La Roche Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2026: Bifrost Biosystems unterzeichnete eine Liefervereinbarung mit Illumina für den Zugang zu Sequenzierungschemie für seine optische gepoolte Screening-Plattform, was die wachsende Rolle anwendungsspezifischer Sequenzierungspartnerschaften bei der Erweiterung der Reichweite etablierter Reagenzienökosysteme über Kerngenomiklabore hinaus widerspiegelt.

- Juni 2026: Das NIH-Programm „All of Us Research” wurde zur weltweit größten integrierten Genomik- und Gesundheitsdatenbank mit Daten von mehr als 747.000 Teilnehmern, darunter mehr als 535.000 Gesamtgenomsequenzen, die mit elektronischen Gesundheitsakten verknüpft sind und Forschern kostenlos zur Verfügung stehen, zusammen mit der ersten Multiomik-Datenveröffentlichung des Programms, einschließlich RNA-Sequenzierung von fast 9.000 Teilnehmern und Langlesemethode-Gesamtgenomsequenzierung von mehr als 14.500 Teilnehmern.

- April 2026: Illumina brachte DRAGEN v4.5 auf den Markt und erweiterte seine Bioinformatik-Softwaresuite mit verbessertem Variantenaufruf in komplexen genomischen Regionen, erweiterter Pangenomdarstellung und nativer analytischer Unterstützung für TruPath Genome-Daten.

- März 2026: MGI Tech kündigte die Übernahme von STOmics und CycloneSEQ von der BGI Group an und positionierte MGI als Hersteller, der integrierte Kurzlesesequenzierung, Langlesemethode-Nanopore-Sequenzierung, generative Laborintelligenz und räumliche Omik in einem Portfolio anbietet.

Berichtsumfang des globalen Gensequenzierungsmarkts

Gemäß dem Umfang des Berichts ist die Gensequenzierung der Laborprozess zur Bestimmung der genauen Reihenfolge der Nukleotidbasen innerhalb eines bestimmten Gens, der seinen vollständigen genetischen Bauplan offenbart. Sie verwendet Technologien wie die Sanger-Sequenzierung und die Sequenzierung der nächsten Generation (NGS), um DNA mit hoher Genauigkeit zu entschlüsseln. Dies ermöglicht es Forschern und Klinikern, Mutationen, krankheitsassoziierte Varianten und funktionelle Regionen innerhalb von Genen zu identifizieren, was Diagnostik, personalisierte Medizin und genetische Forschung unterstützt.

Der Gensequenzierungsmarkt ist nach Technologietyp, Produkt, Anwendung, Endnutzer und Geografie segmentiert. Nach Technologietyp ist der Markt in Sequenzierung der nächsten Generation (NGS), Sanger-Sequenzierung, Sequenzierung der dritten Generation und weitere segmentiert. Nach Produkt ist der Markt in Sequenzierungsinstrumente, Verbrauchsmaterialien und weitere segmentiert. Nach Anwendung ist der Markt in klinische Diagnostik, Forschungs- und akademische Anwendungen, Arzneimittelentdeckung und -entwicklung, Bevölkerungsgenomik und weitere segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Diagnostiklabore, Pharma- und Biotechnologieunternehmen, akademische und Forschungsinstitute und weitere segmentiert. Das Geografiesegment ist weiter in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet die Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Sequenzierung der nächsten Generation (NGS) |

| Sanger-Sequenzierung |

| Sequenzierung der dritten Generation |

| Weitere |

| Sequenzierungsinstrumente |

| Verbrauchsmaterialien |

| Weitere |

| Klinische Diagnostik |

| Forschungs- und akademische Anwendungen |

| Arzneimittelentdeckung und -entwicklung |

| Bevölkerungsgenomik |

| Weitere |

| Krankenhäuser und Diagnostiklabore |

| Pharma- und Biotechnologieunternehmen |

| Akademische und Forschungsinstitute |

| Weitere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologietyp | Sequenzierung der nächsten Generation (NGS) | |

| Sanger-Sequenzierung | ||

| Sequenzierung der dritten Generation | ||

| Weitere | ||

| Nach Produkt | Sequenzierungsinstrumente | |

| Verbrauchsmaterialien | ||

| Weitere | ||

| Nach Anwendung | Klinische Diagnostik | |

| Forschungs- und akademische Anwendungen | ||

| Arzneimittelentdeckung und -entwicklung | ||

| Bevölkerungsgenomik | ||

| Weitere | ||

| Nach Endnutzer | Krankenhäuser und Diagnostiklabore | |

| Pharma- und Biotechnologieunternehmen | ||

| Akademische und Forschungsinstitute | ||

| Weitere | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Ausblick für die Gensequenzierung bis 2031?

Die Sequenzierung der nächsten Generation führte im Jahr 2025 mit einem Umsatzanteil von 68,57 %, da sie die tiefste klinische Validierung, die breiteste installierte Basis und das etablierteste Reagenzienökosystem aufweist.

Welcher Teil des Geschäfts erzeugt den meisten wiederkehrenden Umsatz?

Verbrauchsmaterialien hielten im Jahr 2025 einen Anteil von 52,79 %, was zeigt, dass wiederkehrende Käufe von Flusszellen, Reagenzien und Bibliotheksvorbereitungskits weiterhin der wichtigste Umsatzanker sind.

Warum gewinnt die Langlesemethode bei der Sequenzierung an Bedeutung?

Langleseplattformen gewinnen an Adoption, weil sie die Erkennung struktureller Varianten, die Analyse von Repeat-Regionen und die Diagnose ungelöster seltener Erkrankungen verbessern, wobei die Sequenzierung der dritten Generation bis 2031 voraussichtlich mit einer CAGR von 12,96 % wachsen wird.

Welche Endnutzer wachsen am schnellsten?

Krankenhäuser und Diagnostiklabore werden bis 2031 voraussichtlich mit einer CAGR von 15,63 % wachsen, da die Sequenzierung in mehr interne klinische Workflows verlagert wird, die durch Automatisierung und standardisierte Panels unterstützt werden.

Welche Region wächst am schnellsten?

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 14,53 % wachsen, da die Entwicklung inländischer Plattformen, nationale Genominitiativenprogramme und Langlesemethode-Referenzprojekte eine mehrjährige Sequenzierungsnachfrage hinzufügen.

Seite zuletzt aktualisiert am: