Marktgröße und Marktanteil für bakterielle und virale Probenentnahme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 26.81 Milliarden US-Dollar |

| Marktgröße (2031) | 51.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.03% CAGR |

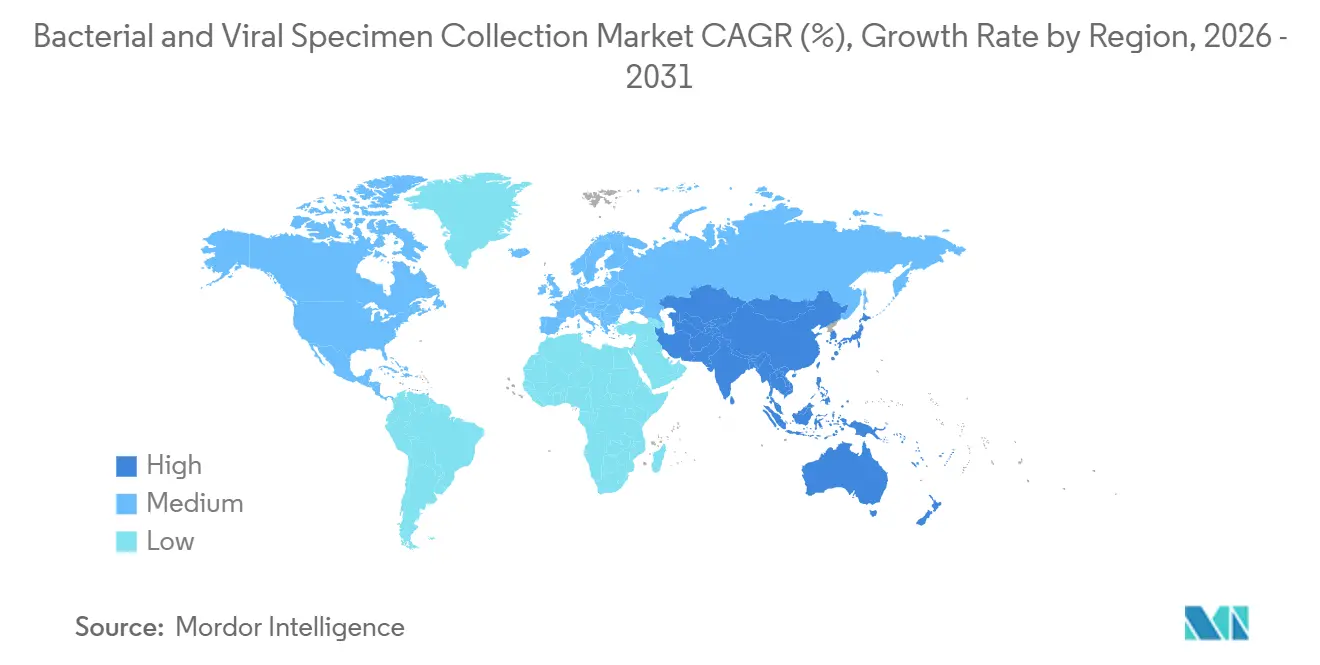

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

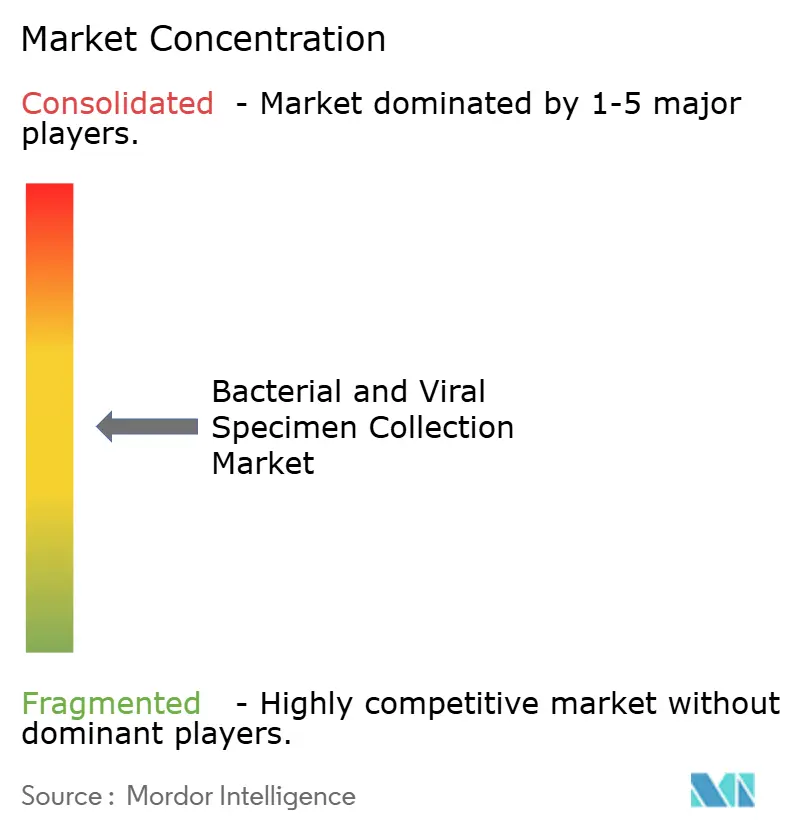

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für bakterielle und virale Probenentnahme von Mordor Intelligence

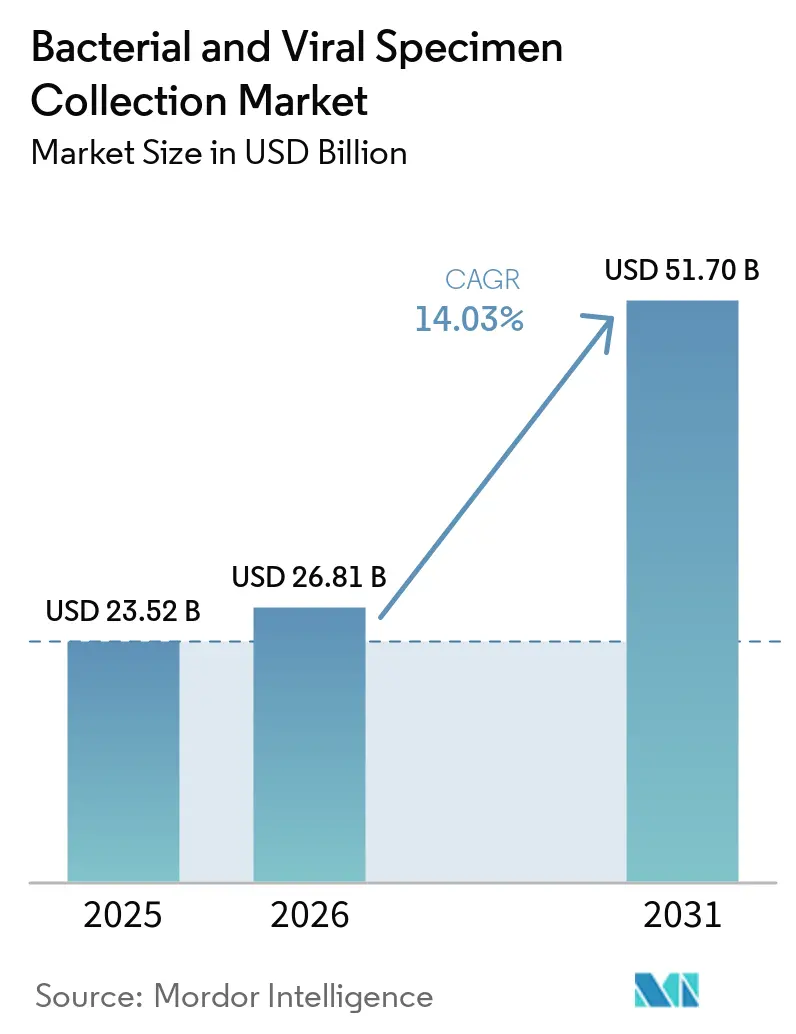

Die Marktgröße für bakterielle und virale Probenentnahme wurde im Jahr 2025 auf 23,52 Milliarden USD geschätzt und soll von 26,81 Milliarden USD im Jahr 2026 auf 51,70 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,03 % während des Prognosezeitraums (2026–2031).

Der Markt für bakterielle und virale Probenentnahme verzeichnet ein Wachstum aufgrund der zunehmenden Verbreitung der Molekulardiagnostik, bei der die Probenqualität die Testzuverlässigkeit maßgeblich beeinflusst. Der Markt wird zusätzlich durch globale Programme zur Überwachung antimikrobieller Resistenzen gestützt, die eine routinemäßige und standardisierte bakteriologische Probenentnahme in Krankenhäusern, Laboratorien und öffentlichen Gesundheitsnetzwerken erfordern. Dezentralisierte und selbst durchgeführte Tests treiben die zusätzliche Nachfrage an, wobei umgebungsstabile Formate und benutzerfreundliche Kit-Designs eine Expansion über traditionelle klinische Umgebungen hinaus ermöglichen. Regulatorischer Druck auf die Probenintegrität und den Transport veranlasst Gesundheitssysteme dazu, veraltete Verbrauchsmaterialien durch validierte Alternativen zu ersetzen, was Wiederholungskäufe im Markt fördert.

Wichtigste Erkenntnisse des Berichts

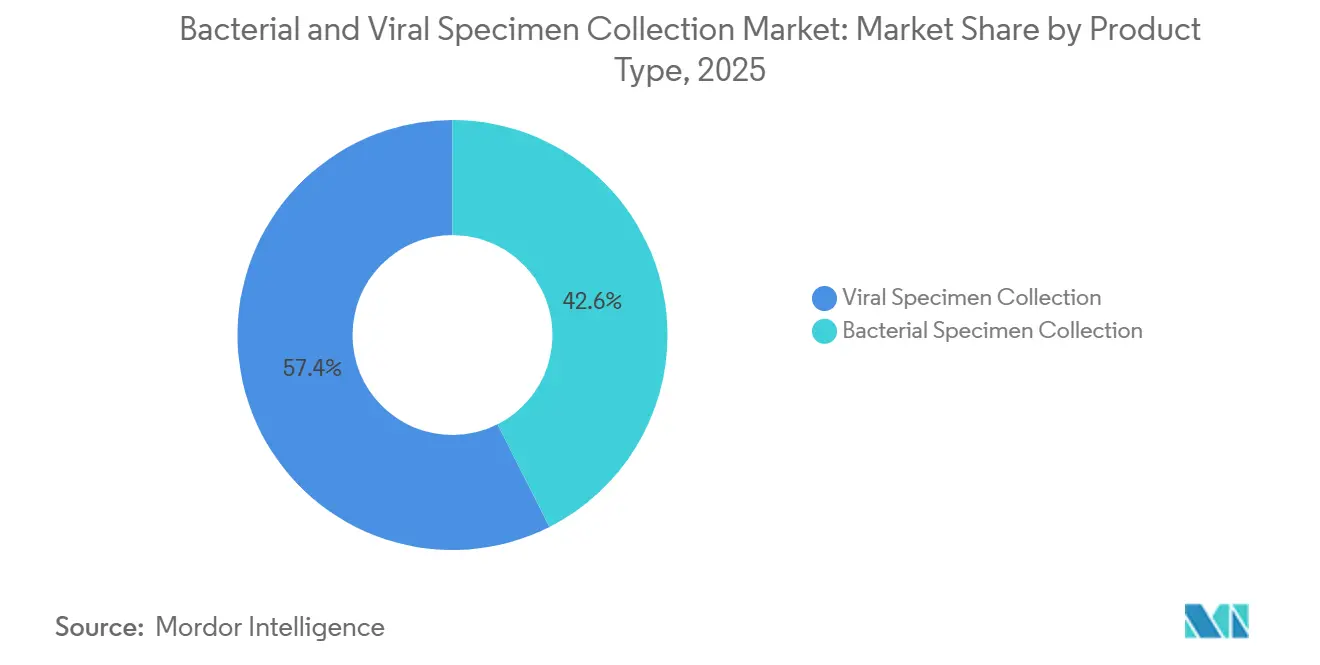

- Nach Produkttyp hielt die virale Probenentnahme im Jahr 2025 einen Umsatzanteil von 57,45 %, während die bakterielle Probenentnahme bis 2031 die höchste CAGR von 15,99 % verzeichnen soll.

- Nach Probenart entfielen auf Atemwegsproben im Jahr 2025 42,35 % des Umsatzes, während Speichelproben bis 2031 voraussichtlich mit einer CAGR von 17,95 % wachsen werden.

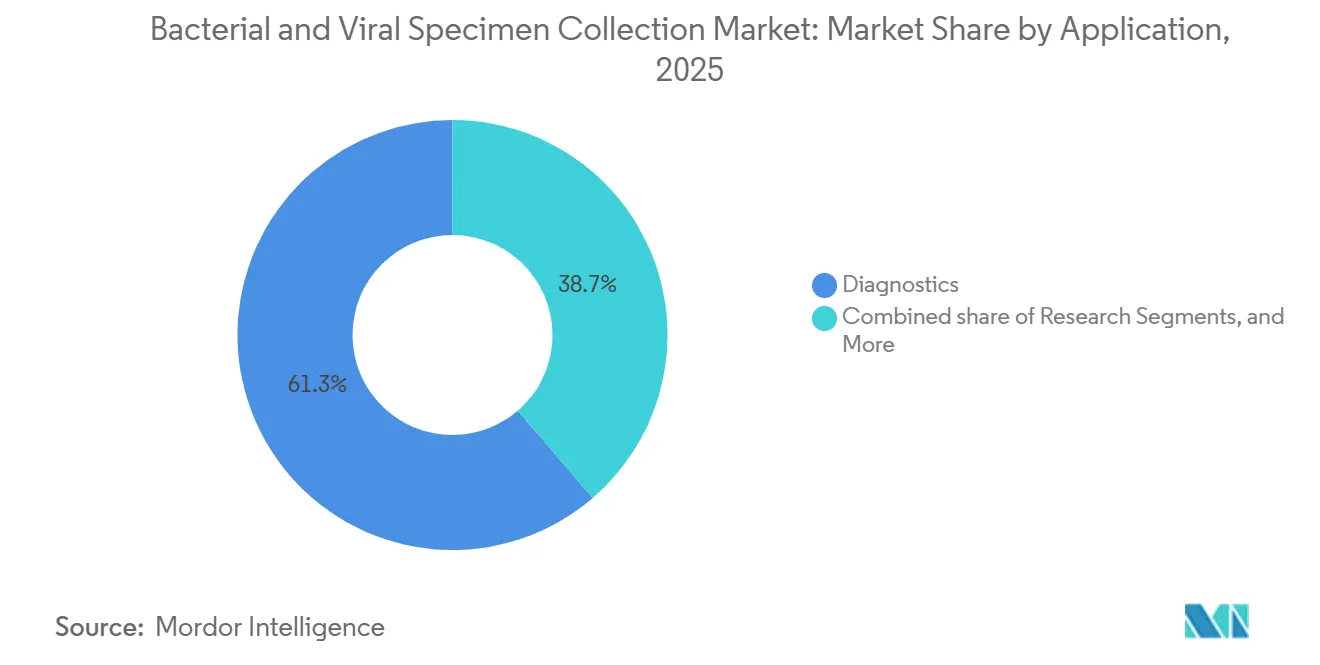

- Nach Anwendung entfiel auf die Diagnostik im Jahr 2025 ein Umsatzanteil von 61,27 %, während die Forschung bis 2031 voraussichtlich mit einer CAGR von 16,55 % wachsen wird.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Umsatzanteil von 39,76 %, während Diagnostiklaboratorien bis 2031 voraussichtlich mit einer CAGR von 15,45 % wachsen werden.

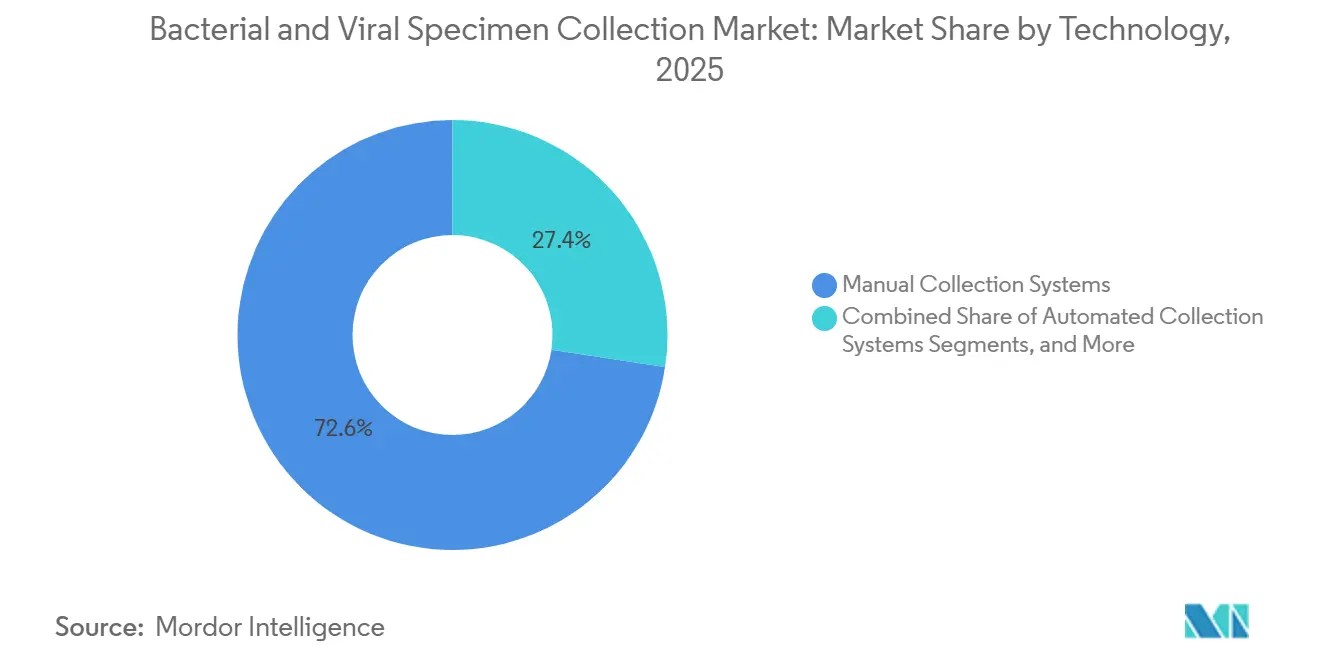

- Nach Technologie entfielen auf manuelle Entnahmesysteme im Jahr 2025 72,65 % des Umsatzes, während automatisierte Entnahmesysteme bis 2031 voraussichtlich mit einer CAGR von 17,66 % wachsen werden.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 42,55 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 16,26 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für bakterielle und virale Probenentnahme

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigendes Volumen bei der Testung auf Infektionskrankheiten | +3.5% | Global, mit konzentrierter Wirkung in Subsahara-Afrika, Südasien und Südostasien | Langfristig (≥ 4 Jahre) |

| Ausweitung der Molekulardiagnostik und PCR-Einführung | +2.8% | Nordamerika und Europa als Kernmärkte, mit Ausstrahlungseffekten auf Asien-Pazifik sowie den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Strenge Standards für Probenintegrität und Transport | +1.2% | Global, am stärksten in Nordamerika und der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Dezentralisierte Tests, Heimprobenentnahme und Direktverbraucher-Probenentnahme | +2.0% | Nordamerika und Europa, mit früher Einführung in städtischen Asien-Pazifik-Märkten | Mittelfristig (2–4 Jahre) |

| Einführung umgebungsstabiler Transportmedien in abgelegenen und kostengünstigen Umgebungen | +1.6% | Subsahara-Afrika, Südasien und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsdruck auf kunststoffintensive Einweg-Entnahmegeräte | +0.7% | Europäische Union und Nordamerika, mit aufkommender Relevanz in Australien und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Volumen bei der Testung auf Infektionskrankheiten stützt die strukturelle Nachfrage

Der Markt für bakterielle und virale Probenentnahme floriert, angetrieben durch einen Anstieg der Tests auf Infektionskrankheiten. Dieser Anstieg umfasst Atemwegserreger, Blutbahninfektionen und umfangreiche Überwachungsinitiativen. Die Routineversorgung verzeichnet erhöhte Probenvolumina aufgrund endemischer Atemwegsinfektionen. Gleichzeitig entsteht eine erhöhte Nachfrage nach standardisierter bakterieller Probenentnahme aus der Bakteriämie-Überwachung und Programmen zur antimikrobiellen Resistenz. Da nationale Überwachungsrahmen strukturierter werden, ist eine merkliche Verschiebung bei der Beschaffung zu beobachten: eine Hinwendung zu zertifizierten Kits und eine Abkehr von generischen Niedrigpreisprodukten. Diese Verschiebung ist bedeutsam; sobald Protokolle für die Probenentnahme standardisiert sind, orientieren sich Ersatzbeschaffungen eher an diesen genehmigten Formaten als an diskretionären Käufen.

Ausweitung der Molekulardiagnostik und PCR-Einführung erhöht die Anforderungen an die Probenentnahme

Der Markt für bakterielle und virale Probenentnahme wächst, angetrieben durch die Einführung von RT-PCR, Multiplex-PCR und Sequenzierung der nächsten Generation in klinischen Laboratorien. Diese fortschrittlichen Plattformen erfordern eine strenge Kontrolle der präanalytischen Variablen. Infolgedessen haben Faktoren wie Abstrichmaterial, Zusammensetzung des Transportmediums und Lagerbedingungen im Vergleich zu älteren Testmethoden an Bedeutung gewonnen. Diese Entwicklung steigert den Wert molekular kompatibler Entnahmeprodukte und verringert die Relevanz einfacher Standardformate in anspruchsvollen Laboratorien. Darüber hinaus stärkt sie Lieferanten, die in der Lage sind, den gesamten Arbeitsablauf von der Probenentnahme bis zur Assay-Leistung zu validieren. BD erweiterte im Dezember 2025 das Menü seines BD MAX Systems mit IVDR-zertifizierten VIASURE-Assays durch seine Zusammenarbeit mit Certest Biotec.

Dezentralisierte Tests, Heimprobenentnahme und Direktverbraucher-Probenentnahme verändern die Wirtschaftlichkeit der Probenentnahme

Der Markt für bakterielle und virale Probenentnahme entwickelt sich, da sich die Testung von Krankenhäusern und zentralen Kliniken wegbewegt. Direktverbraucher-Kits, Screening-Programme für Arbeitgeber und telemedizinisch verknüpfte Probenentnahme treiben die Nachfrage nach benutzerfreundlichen Entnahmeformaten an. Diese Produkte erfordern klare Anweisungen, manipulationssichere Verpackungen und zuverlässige Transportleistung, was ihren kommerziellen Wert steigert. Die Speichelentnahme gewinnt aufgrund ihrer Bequemlichkeit für den Heimgebrauch und der Kompatibilität mit nicht-invasiven Verfahren an Bedeutung. BD reichte im Juli 2025 seinen Onclarity HPV-Heimtest bei der FDA ein, der einen Faser-Selbstentnahmeabstrich für den Versand bei Raumtemperatur enthält. Der Markt expandiert durch neue Kanäle, anstatt sich ausschließlich auf traditionelle Versorgungswege zu stützen.

Einführung umgebungsstabiler Transportmedien erweitert den Marktzugang in ressourcenarmen Umgebungen

Der Markt für bakterielle und virale Probenentnahme erweitert seine Reichweite in Regionen, die zuvor durch Anforderungen an die Kühlkette eingeschränkt waren. Herkömmliche Transportmedien stellen in ressourcenarmen Gebieten, in denen die Kühlung begrenzt ist, eine Herausforderung dar. Umgebungsstabile Medien beheben diese Probleme und ermöglichen Tests in Gemeinschaftskliniken und abgelegenen Standorten. Dies ist entscheidend für öffentliche Gesundheitsüberwachungssysteme, die Konsistenz über große geografische Gebiete hinweg erfordern. Vereinfachte Transportlogistik ermöglicht eine effiziente Skalierung von Entnahmeprogrammen und überwindet frühere Engpässe. Der Markt profitiert von dieser Verschiebung und erhöht die Beteiligung an routinemäßigen Tests auf Infektionskrankheiten und Überwachungstests in verschiedenen Umgebungen.

Analyse der Hemmnisauswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Preissensitivität bei Standard-Abstrichen und Transportmedien | -1.5% | Global, am stärksten in Nordamerika und Europa, wo der Hebel von Einkaufsgemeinschaften am größten ist | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Belastung durch Validierungs-, Haltbarkeits- und Kompatibilitätstests | -1.0% | Europa und Nordamerika, mit Ausstrahlungseffekten durch Qualitäts- und Compliance-Rahmen | Mittelfristig (2–4 Jahre) |

| Versorgungsrisiko bei synthetischen Fasern, Polymeren und Reagenzien | -0.8% | Global, mit höherem Risiko in importabhängigen Asien-Pazifik-Märkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung für Probenentnahmestellen außerhalb von Krankenhäusern | -0.6% | Nordamerika und Westeuropa, insbesondere für die Entnahme in der Gemeinschaft und zu Hause | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensitivität bei Standard-Abstrichen und Transportmedien komprimiert die Margen

Der Markt für bakterielle und virale Probenentnahme sieht sich in seinem Standardsegment erheblichem Preisdruck ausgesetzt. Standard-Abstriche und herkömmliche Transportmedien werden häufig über große Ausschreibungen beschafft, was Lieferanten mit Skalierungsvorteilen oder kostengünstiger Fertigung bevorzugt. Einkaufsgemeinschaften in Nordamerika und Europa spielen eine Schlüsselrolle bei der Senkung der Preise für Standardprodukte. Dieses Umfeld stellt mittelgroße Hersteller vor die Herausforderung, Margen aufrechtzuerhalten, es sei denn, sie bieten differenzierte Materialien oder Arbeitsabläufe an. Im Jahr 2025 betonte Puritan Medical Products die inländische Fertigung als stabile Versorgungsoption inmitten tarifbedingter Dynamiken, obwohl Premium-Preise weiterhin mit Beschaffungssystemen konkurrieren, die auf die Minimierung der Stückkosten ausgerichtet sind. Der Markt bleibt zwischen Premium-validierten Produkten und einem durch Preiswettbewerb eingeschränkten Standardsegment gespalten.

Regulatorische Belastung durch Validierungs-, Haltbarkeits- und Kompatibilitätstests schafft Markteintrittsbarrieren

Strenge Validierungsstandards im Markt für bakterielle und virale Probenentnahme haben Produkteinführungen verlangsamt. Hersteller müssen die Kompatibilität zwischen Entnahmegeräten, Medien und Analyseplattformen sicherstellen, was Kosten und Markteinführungszeit erhöht. Die Einführung neuer Materialien oder neu formulierter Medien löst zusätzliche Test- und Dokumentationsanforderungen aus. Europäische Compliance-Rahmen verlängern die Zertifizierungs- und Rezertifizierungsbelastungen über Produktportfolios hinweg. Lieferanten mit robusten regulatorischen Infrastrukturen bewältigen diese Herausforderungen effektiver als kleinere Wettbewerber. Während höhere Qualitätsstandards dem Markt zugutekommen, verzögern sie auch die Verfügbarkeit verbesserter präanalytischer Produkte im klinischen Einsatz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Virale Führungsposition hält an, während die bakterielle Nachfrage schneller wächst

Im Jahr 2025 entfiel auf die virale Probenentnahme ein Umsatzanteil von 57,45 %, womit sie ihre zentrale Rolle im Markt aufgrund hoher Routinetestvolumina für Atemwegsviren beibehält. Tests auf Influenza, RSV und SARS-CoV-2 dominieren weiterhin in Krankenhäusern, Kliniken und öffentlichen Gesundheitssystemen. Virale Transportmedien und beflockte Abstriche treiben den Umsatz in diesem Segment an und bieten breite Assay-Kompatibilität und stabile Probenintegrität. COPANs UTM Universal Transport Medium bleibt ein wichtiges Produkt zur Unterstützung von Atemwegstest-Arbeitsabläufen.

Die bakterielle Probenentnahme soll bis 2031 mit einer CAGR von 15,99 % wachsen, angetrieben durch die Ausweitung der Überwachung antimikrobieller Resistenzen. Die Nachfrage nach bakteriellen Produkten wird durch Tests auf Blutbahninfektionen, Wundkulturentnahme und stewardship-verknüpfte Probenentnahmeprogramme angetrieben. COPANs Einführung von LBM CABroth im Mai 2026 für die Candida auris-Überwachung unterstreicht die Diversifizierung bakterieller Probenentnahme-Portfolios. Urinbehälter, Kulturmedien und Gewebeentnahme-Kits spielen ebenfalls eine entscheidende Rolle, da bakterielle Tests integraler Bestandteil der klinischen Entscheidungsfindung sind.

Nach Probenart: Atemwegsvolumina bleiben am größten, während Speichelproben an Dynamik gewinnen

Atemwegsproben hielten im Jahr 2025 einen Marktanteil von 42,35 % und spiegeln damit ihre Dominanz bei saisonalen Infektionstests und Ausbruchsreaktionen wider. Nationale Überwachungssysteme und klinische Arbeitsabläufe stützen sich stark auf nasopharyngeale und Rachenentnahmen für Diagnosen wie Influenza, COVID-19 und Gruppe-A-Streptokokken. Der kontinuierliche Verbrauch von Atemwegsentnahme-Kits gewährleistet eine stabile Nachfrage.

Speichelproben sollen bis 2031 mit einer CAGR von 17,95 % wachsen, angetrieben durch Präferenzen für nicht-invasive Tests, die Einfachheit der Selbstentnahme und den Aufstieg von Direktverbraucher- und Fernforschungsprogrammen. Die Einführung von Teilnehmer-Probenentnahme-Paketen durch Salimetrics im Oktober 2025 unterstützt die Fernentnahme und Probenintegrität. Blutproben bleiben für die Forschung unverzichtbar, während Stuhl-, Wund- und Gewebeproben spezialisierten Testnischen dienen.

Nach Anwendung: Diagnostik unterstützt die Skalierung, während Forschung Premium-Wachstum hinzufügt

Die Diagnostik entfiel im Jahr 2025 auf 61,27 % des Umsatzes und ist damit die größte Anwendung im Markt. Klinische Tests erzeugen wiederkehrende Nachfrage, wobei Krankenhäuser, Kliniken und Laboratorien auf Entnahmeprodukte für die Abklärung von Infektionskrankheiten angewiesen sind. Multiplex-Panels, die mehrere Probenarten erfordern, intensivieren die Nachfrage weiter und stellen sicher, dass die Diagnostik der primäre Umsatztreiber bleibt.

Die Forschung soll bis 2031 mit einer CAGR von 16,55 % wachsen, angetrieben durch Biobanking, Multi-Omik-Studien und translationale Infektionskrankheitsforschung. Tassos Trockenblutflecken-Entnahmesystem der nächsten Generation, das im Februar 2025 eingeführt wurde, spiegelt Innovationen bei der Blutentnahme für klinische Fernstudien wider. Kleinere Anwendungen wie Arbeitsmedizin und Lebensmittelsicherheitstests tragen inkrementelles Volumen bei, da die PCR-basierte mikrobielle Erkennung expandiert.

Nach Endnutzer: Krankenhäuser halten die Skalierung, während Diagnostiklaboratorien eine schnellere Expansion verzeichnen

Krankenhäuser und Kliniken hielten im Jahr 2025 einen Umsatzanteil von 39,76 % und behaupteten ihre führende Position als primäre Standorte für stationäre Abklärungen von Infektionskrankheiten, Überwachung von Operationsstellen und Notfalltests. Viele Proben werden am Versorgungsort entnommen, bevor sie an Laboratorien weitergeleitet werden, was den Markt in der krankenhausbasierten Entnahmeaktivität verankert.

Diagnostiklaboratorien sollen bis 2031 mit einer CAGR von 15,45 % wachsen, angetrieben durch die Konsolidierung von Referenzlaboratorien, höheren Testdurchsatz und Automatisierung. COPANs UriVerse, das im August 2025 eingeführt wurde, ist auf hochvolumige Laborarbeitsabläufe ausgerichtet. Akademische und Forschungseinrichtungen, Auftragsforschungsorganisationen und Behörden des öffentlichen Gesundheitswesens wachsen ebenfalls aufgrund dezentralisierter Studien und Überwachungsprogramme.

Nach Technologie: Manuelle Systeme führen heute, während Automatisierung an Boden gewinnt

Manuelle Entnahmesysteme entfielen im Jahr 2025 auf 72,65 % des Umsatzes und spiegeln ihre weit verbreitete Nutzung in Kliniken, Gemeinschaftsgesundheitszentren und Feldumgebungen wider. Diese Systeme bleiben aufgrund ihrer Zugänglichkeit, Einfachheit und geringen Vorabkosten sowie Leistungsfaktoren wie Abstrichmaterialien und Transportkompatibilität relevant.

Automatisierte Entnahmesysteme sollen bis 2031 mit einer CAGR von 17,66 % wachsen, da Laboratorien sie einsetzen, um Fehler zu reduzieren, den Durchsatz zu verbessern und Personalherausforderungen zu begegnen. COPANs PhenoMATRIX, das im Februar 2026 von der FDA freigegeben wurde, veranschaulicht die Integration von Automatisierung und Bildanalyse in Probenentnahme-Arbeitsabläufe. Digitale Verfolgungstools gewinnen ebenfalls an Bedeutung für ein zuverlässiges Probenmanagement in verteilten Netzwerken.

Geografische Analyse

Im Jahr 2025 entfiel auf Nordamerika ein Umsatzanteil von 42,55 % im Markt für bakterielle und virale Probenentnahme, angetrieben durch sein umfangreiches Referenzlaboratoriumsnetzwerk und kontinuierliche Investitionen in die Vorsorge. Die starke Basis der Molekulardiagnostik in der Region steigert die Nachfrage nach validierten Entnahmemethoden und integrierten Arbeitsabläufen. Die Vereinigten Staaten führen als wichtiger Testmarkt und früher Anwender von Heim- und dezentralisierten Entnahmemodellen. BDs FDA-Einreichung für seine Onclarity HPV-Heimtest-Selbstentnahmemethode und Puritans PurSafe Plus-Einführung im Jahr 2025 unterstreichen Nordamerikas Einfluss auf die Probenlogistik bei Raumtemperatur und außerhalb klinischer Einrichtungen. Kanada unterstützt dieses Wachstum durch provinzgeführte öffentliche Laborsysteme, die auf standardisierte und automatisierte präanalytische Handhabung umstellen.

Europa bleibt eine Schlüsselregion im Markt für bakterielle und virale Probenentnahme, wobei Zertifizierungsanforderungen die Portfoliodiversität und Lieferantenstrategien prägen. Die vollständige Durchsetzung der IVDR hat die Rezertifizierungsherausforderungen für Abstriche, Transportmedien und Probenkits erhöht und begünstigt Hersteller mit starken Compliance-Fähigkeiten. Deutschland und das Vereinigte Königreich sind bedeutende Märkte aufgrund ihrer öffentlichen Gesundheitsüberwachung und Krankenhaus-Mikrobiologie-Netzwerke, die standardisierte Entnahmeprotokolle erfordern. BDs Erweiterung seines BD MAX-Systems mit IVDR-zertifizierten VIASURE-Assays im Jahr 2025 spiegelt Europas Bestreben nach Abstimmung zwischen Assay-Systemen und Entnahmetools wider.

Asien-Pazifik soll bis 2031 mit einer CAGR von 16,26 % wachsen und ist damit die am schnellsten wachsende Region im Markt für bakterielle und virale Probenentnahme. Das Wachstum wird durch die Expansion der Krankenhauslaboratorien in China, die Überwachung von Infektionskrankheiten in Indien und die Fertigungsbasis für Molekulardiagnostik in Südkorea angetrieben. Japan und Australien tragen mit hoher Testintensität und früher Einführung automatisierungskompatible Formate bei. Südamerika schreitet durch Brasilien und Argentinien voran, wo öffentliche Labornetzwerke und private Diagnostikketten eine standardisierte Kit-Beschaffung einführen.

Wettbewerbslandschaft

Der Markt für bakterielle und virale Probenentnahme ist mäßig konsolidiert, wobei eine kleine Gruppe globaler Plattformlieferanten starke Positionen neben einer langen Liste regionaler und Nischenhersteller hält. Die Wettbewerbsstärke ist zunehmend an die Fähigkeit geknüpft, Entnahmeprodukte mit Transportmedien, Automatisierung, Software und Diagnoseplattformen zu verbinden, anstatt Abstriche oder Behälter als eigenständige Artikel zu verkaufen. Dies verschafft größeren Lieferanten einen Vorteil, da Laboratorien validierte Arbeitsabläufe bevorzugen, die das Betriebsrisiko reduzieren und die Beschaffung vereinfachen. Der Markt für bakterielle und virale Probenentnahme zeigt daher eine bedeutende Konzentration auf Plattformebene, obwohl lokale und spezialisierte Lieferanten in vielen Produktkategorien weiterhin aktiv bleiben.

Im Juli 2025 kündigte BD eine Reverse-Morris-Trust-Transaktion im Wert von 17,5 Milliarden USD an, die sein Biosciences- und Diagnostic Solutions-Geschäft mit Waters Corporation zusammenführt. Dieser Schritt unterstrich die wachsende Ausrichtung zwischen Probenmanagement und Diagnostik als miteinander verbundene Bereiche und nicht als separate Beschaffungsbereiche. COPAN hat seine Automatisierungsfähigkeiten mit UriVerse im Jahr 2025 und dem von der FDA freigegebenen PhenoMATRIX im Jahr 2026 gestärkt und damit seine Rolle in hochdurchsatzfähigen Mikrobiologie-Arbeitsabläufen ausgebaut. Puritan Medical Products hat sich auf die Erweiterung des Flüssigmedientransports und die inländische Fertigung konzentriert, um Beschaffungsvolatilität und Preisdruck zu begegnen. Die Wettbewerbslandschaft zeigt, dass Skalierung allein nicht mehr ausreicht, da die Relevanz für Arbeitsabläufe neben der Fertigungskapazität gleichermaßen entscheidend wird.

Im Markt für bakterielle und virale Probenentnahme verbleiben weiße Flecken, insbesondere bei umgebungsstabilen bakteriellen Transportmedien, Multi-Analyten-Speichelentnahmeformaten und kosteneffektiver Automatisierung für mittelvolumige Laboratorien. Regionale Spezialisten wie Greiner Bio-One International GmbH, Hardy Diagnostics und Medical Wire and Equipment Co. Ltd. bleiben wettbewerbsfähig, indem sie Anpassung, Materialvielfalt und lokalen Vertriebszugang nutzen. Die Branche ist durch Qualitäts- und Zertifizierungsbarrieren geschützt, wobei ISO-konforme Systeme und regulatorische Dokumentation Eintrittsherausforderungen für neue Teilnehmer schaffen. Diese Faktoren erhalten einen aktiven Wettbewerb aufrecht und ermöglichen es etablierten Unternehmen, ihre Positionen zu verteidigen, sobald ihre Produkte in Laborarbeitsabläufe integriert sind.

Marktführer in der Branche der bakteriellen und viralen Probenentnahme

Becton, Dickinson and Company

Thermo Fisher Scientific Inc.

QuidelOrtho Corporation

COPAN Diagnostics Inc.

Hardy Diagnostics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: COPAN Diagnostics führte LBM CABroth ein, eine selektive Anreicherungsbrühe für die Candida auris-Überwachung, und erweiterte damit sein bakterielles Probenentnahme-Portfolio auf Pilz-Bakterien-Koinfektion-Arbeitsabläufe als Reaktion auf die Einstufung der Weltgesundheitsorganisation als kritisch prioritärer Erreger.

- April 2026: Bruker Corporation stellte MyGenius PRO vor, ein vollautomatisches Molekulardiagnostiksystem, das den Durchsatz für Laboratorien für Infektionskrankheiten durch die Automatisierung von Arbeitsabläufen über verschiedene Probenarten hinweg verbessert.

- März 2026: BABIO veröffentlichte ein aktualisiertes nicht-inaktiviertes Virustransport-Kit (VTM) mit CE-Zertifizierung, das auf globale klinische Diagnostikmärkte mit optimierten Formulierungen für PCR, Nukleinsäureextraktion und Virusisolierungs-Arbeitsabläufe abzielt.

- Februar 2026: COPAN Diagnostics erhielt die FDA 510(k)-Freigabe für PhenoMATRIX, ein KI-gestütztes System zur Bewertung mikrobieller Koloniebilder, das in die WASPLab-Plattform integriert ist und die digitalen Mikrobiologiefähigkeiten in klinischen Laboratorien voranbringt.

- Dezember 2025: BD und Certest Biotec erweiterten das Menü des BD MAX-Systems um IVDR-zertifizierte VIASURE-Assays für den automatisierten molekularen Nachweis von Atemwegserregern und sexuell übertragbaren Infektionen in europäischen Märkten und stärkten damit Ökosystem-Integrationsstrategien.

Berichtsumfang des globalen Marktes für bakterielle und virale Probenentnahme

Gemäß dem Umfang des Berichts ist die bakterielle und virale Probenentnahme der Prozess der sicheren Entnahme biologischer Proben wie Nasenabstriche, Blut oder Speichel zum Nachweis von Infektionserregern. Geeignete Methoden und sterile Ausrüstung sind unerlässlich. Sie verhindern Kontamination und gewährleisten die Testgenauigkeit.

Der Markt für bakterielle und virale Probenentnahme ist nach Produkttyp, Probenart, Anwendung, Endnutzer, Technologie und Geografie segmentiert. Nach Produkttyp umfasst der Markt die bakterielle Probenentnahme (Abstriche, Transportmedien, Blutentnahme-Kits, Kulturplatten und Medien, Biopsie- und Gewebeentnahme-Kits, Urinentnahmebehälter und andere spezialisierte bakterielle Entnahmegeräte) und die virale Probenentnahme (virale Transportmedien, Abstriche, Blutentnahmeröhrchen, Speichelentnahme-Kits, Sputumentnahmebehälter, Stuhlentnahme-Kits und andere spezialisierte virale Entnahmegeräte). Nach Probenart ist der Markt in Atemwegsproben, Blutproben, Urinproben, Wund- und Gewebeproben, Speichelproben, Stuhlproben und andere Probenarten kategorisiert. Nach Anwendung ist der Markt in Diagnostik, Forschung und Sonstiges segmentiert. Nach Endnutzer umfasst der Markt Krankenhäuser und Kliniken, Diagnostiklaboratorien, akademische und Forschungseinrichtungen, Auftragsforschungsorganisationen und Sonstiges. Nach Technologie ist der Markt in manuelle Entnahmesysteme, automatisierte Entnahmesysteme und digitale Probenverfolgung und Rückverfolgbarkeit segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet die Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Bakterielle Probenentnahme | Abstriche |

| Transportmedien | |

| Blutentnahme-Kits | |

| Kulturplatten und Medien | |

| Biopsie- und Gewebeentnahme-Kits | |

| Urinentnahmebehälter | |

| Andere spezialisierte bakterielle Entnahmegeräte | |

| Virale Probenentnahme | Virale Transportmedien |

| Abstriche | |

| Blutentnahmeröhrchen | |

| Speichelentnahme-Kits | |

| Sputumentnahmebehälter | |

| Stuhlentnahme-Kits | |

| Andere spezialisierte virale Entnahmegeräte |

| Atemwegsproben |

| Blutproben |

| Urinproben |

| Wund- und Gewebeproben |

| Speichelproben |

| Stuhlproben |

| Andere Probenarten |

| Diagnostik |

| Forschung |

| Sonstiges |

| Krankenhäuser und Kliniken |

| Diagnostiklaboratorien |

| Akademische und Forschungseinrichtungen |

| Auftragsforschungsorganisationen |

| Sonstiges |

| Manuelle Entnahmesysteme |

| Automatisierte Entnahmesysteme |

| Digitale Probenverfolgung und Rückverfolgbarkeit |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Bakterielle Probenentnahme | Abstriche |

| Transportmedien | ||

| Blutentnahme-Kits | ||

| Kulturplatten und Medien | ||

| Biopsie- und Gewebeentnahme-Kits | ||

| Urinentnahmebehälter | ||

| Andere spezialisierte bakterielle Entnahmegeräte | ||

| Virale Probenentnahme | Virale Transportmedien | |

| Abstriche | ||

| Blutentnahmeröhrchen | ||

| Speichelentnahme-Kits | ||

| Sputumentnahmebehälter | ||

| Stuhlentnahme-Kits | ||

| Andere spezialisierte virale Entnahmegeräte | ||

| Nach Probenart | Atemwegsproben | |

| Blutproben | ||

| Urinproben | ||

| Wund- und Gewebeproben | ||

| Speichelproben | ||

| Stuhlproben | ||

| Andere Probenarten | ||

| Nach Anwendung | Diagnostik | |

| Forschung | ||

| Sonstiges | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Diagnostiklaboratorien | ||

| Akademische und Forschungseinrichtungen | ||

| Auftragsforschungsorganisationen | ||

| Sonstiges | ||

| Nach Technologie | Manuelle Entnahmesysteme | |

| Automatisierte Entnahmesysteme | ||

| Digitale Probenverfolgung und Rückverfolgbarkeit | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für bakterielle und virale Probenentnahme bis 2031 erreichen?

Der Markt für bakterielle und virale Probenentnahme soll bis 2031 von 26,81 Milliarden USD im Jahr 2026 auf 51,70 Milliarden USD wachsen, bei einer CAGR von 14,03 %.

Welche Produktkategorie führt den Umsatz bei der bakteriellen und viralen Probenentnahme an?

Die virale Probenentnahme führte den Umsatz mit einem Anteil von 57,45 % im Jahr 2025 an, da Tests auf Atemwegsviren weiterhin das größte routinemäßige Probenvolumen generieren.

Welche Probenart wächst bis 2031 am schnellsten?

Speichelproben sollen mit einer CAGR von 17,95 % bis 2031 das schnellste Wachstum verzeichnen, unterstützt durch nicht-invasive und Selbstentnahme-Anwendungsfälle.

Warum werden Diagnostiklaboratorien in diesem Bereich immer wichtiger?

Diagnostiklaboratorien sollen mit einer CAGR von 15,45 % wachsen, da sich Testvolumina in hochdurchsatzfähige Referenzlabormodelle mit stärkerer Automatisierungswirtschaftlichkeit konsolidieren.

Welche Region expandiert am schnellsten bei der bakteriellen und viralen Probenentnahme?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 16,26 % bis 2031, unterstützt durch Laborexpansion und Investitionen in die Überwachung von Infektionskrankheiten.

Was treibt die Nachfrage nach automatisierten Entnahmesystemen an?

Automatisierte Entnahmesysteme sollen mit einer CAGR von 17,66 % wachsen, da Laboratorien weniger präanalytische Fehler, einen besseren Durchsatz und eine geringere Abhängigkeit von manueller Handhabung anstreben.

Seite zuletzt aktualisiert am: