Marktgröße und Marktanteil für Bioprozessanalysatoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

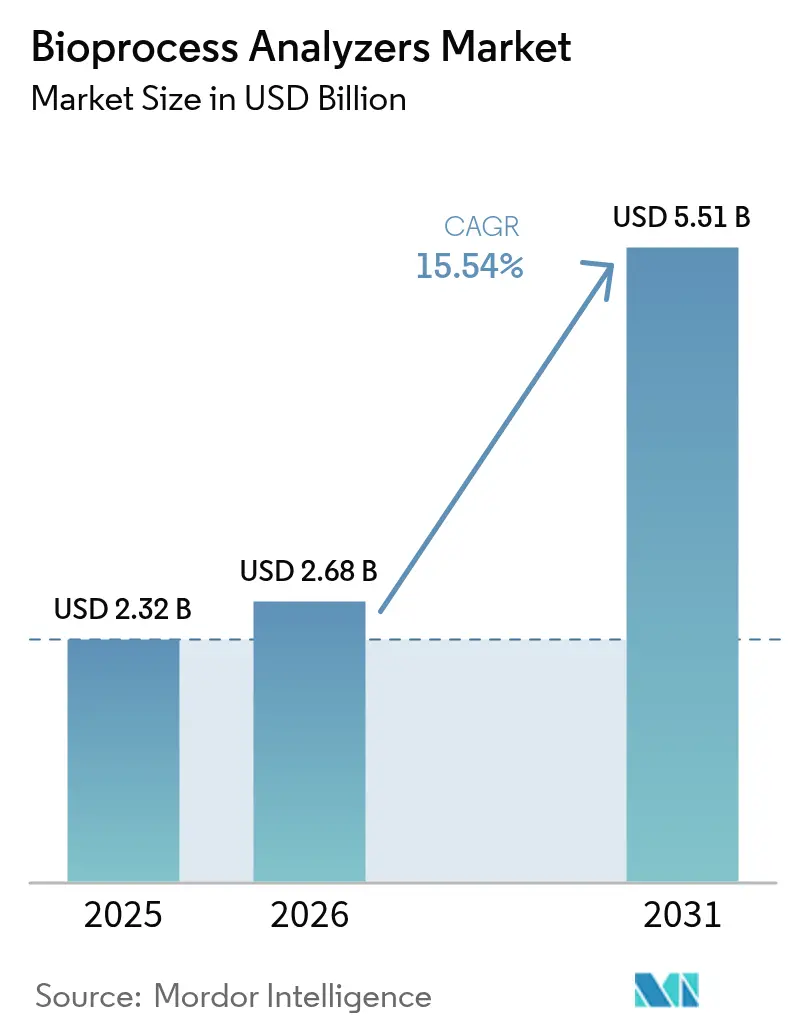

| Marktgröße (2026) | 2.68 Milliarden US-Dollar |

| Marktgröße (2031) | 5.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bioprozessanalysatoren von Mordor Intelligence

Die Marktgröße für Bioprozessanalysatoren wurde im Jahr 2025 auf USD 2,32 Milliarden geschätzt und soll von USD 2,68 Milliarden im Jahr 2026 auf USD 5,51 Milliarden bis 2031 wachsen, bei einer CAGR von 15,54 % während des Prognosezeitraums (2026–2031). Die Nachfrage beschleunigt sich, da Hersteller die retrospektive Chargenprüfung zugunsten der Echtzeit-Optimierung aufgeben, angetrieben durch die regulatorische Präferenz für kontinuierliche Fertigung und den während der raschen COVID-19-Impfstoffskalierung erbrachten Machbarkeitsnachweis aus der Pandemiezeit. Das Wachstum ist direkt mit der erweiterten globalen Bioproduktionskapazität, aggressiven Investitionen in Einwegtechnologie und dem reifenden Ökosystem digitaler Zwillinge verknüpft, das Spektroskopie mit KI-gesteuerten Modellen zur prädiktiven Qualitätskontrolle verbindet. Instrumente bleiben das Rückgrat der Überwachungsabläufe, während Software und Analytik überproportional steigende Umsatzanteile erzielen, da Fabriken geschlossene Regelkreisstrategien einsetzen. Regional gesehen behält Nordamerika eine dominante installierte Basis, während der Anstieg von Greenfield-Anlagen im asiatisch-pazifischen Raum das höchste inkrementelle Volumen antreibt. Fusionen und Übernahmen setzen sich in gemäßigtem Tempo fort, wobei führende Anbieter konsolidieren, um vertikal integrierte Hardware-Software-Service-Stacks anzubieten, die Endnutzern bei der Bewältigung von Validierungs-, Datenintegritäts- und Fachkräftemangelproblemen helfen.

Wichtigste Erkenntnisse des Berichts

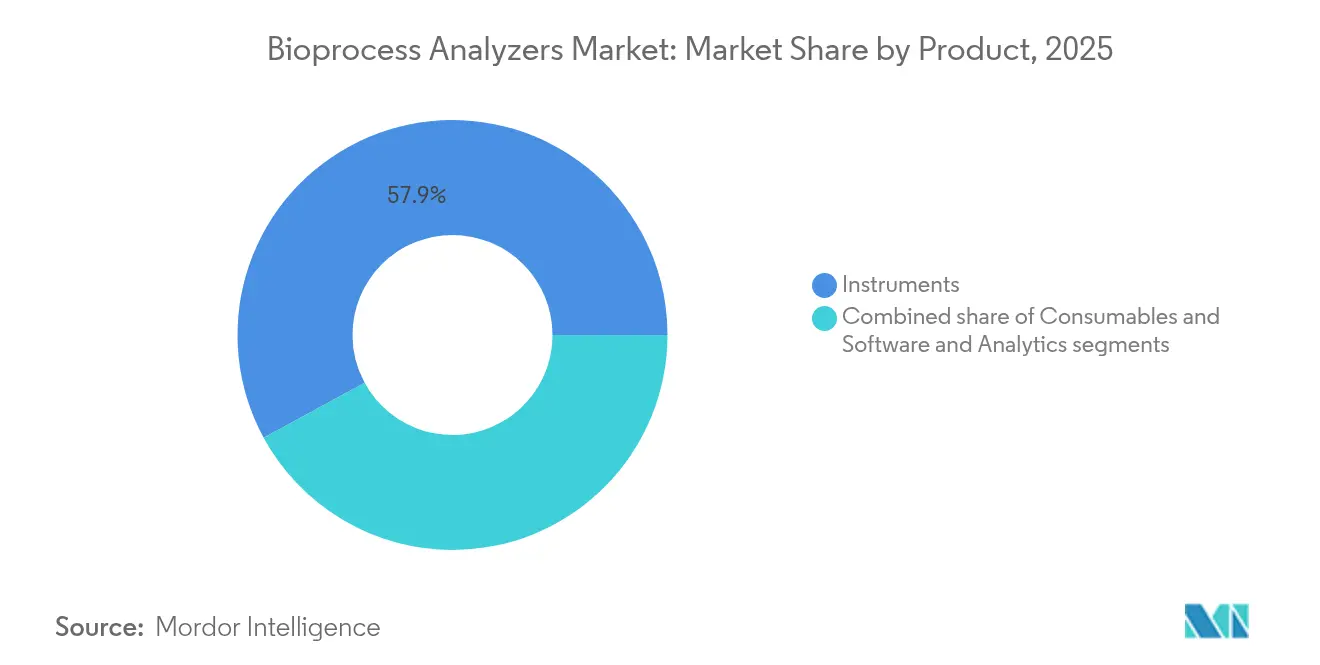

- Nach Produktkategorie führten Instrumente mit einem Umsatzanteil von 57,93 % im Jahr 2025; Software und Analytik werden voraussichtlich bis 2031 mit einer CAGR von 17,34 % wachsen.

- Nach Messprinzip sicherte sich die Raman-Spektroskopie im Jahr 2025 einen Marktanteil von 42,02 % am Markt für Bioprozessanalysatoren, während die Massenspektrometrie bis 2031 die höchste prognostizierte CAGR von 17,38 % verzeichnet.

- Nach Typ entfiel auf die Substratanalyse im Jahr 2025 ein Anteil von 46,09 % an der Marktgröße für Bioprozessanalysatoren, und die Überwachung physikalisch-chemischer Parameter schreitet bis 2031 mit einer CAGR von 17,22 % voran.

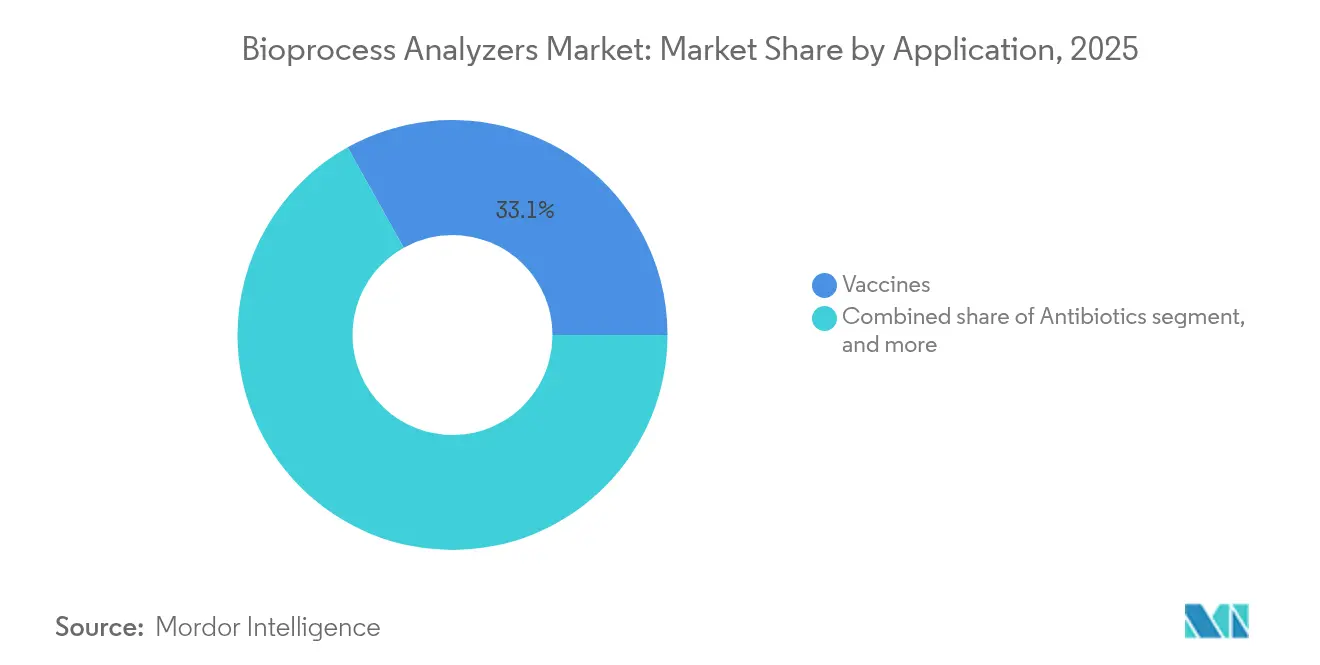

- Nach Anwendung entfielen auf Impfstoffe im Jahr 2025 33,11 % des Anteils, und für Biosimilars wird bis 2031 ein Wachstum mit einer CAGR von 18,63 % prognostiziert.

- Nach Endnutzer hielten biopharmazeutische Unternehmen im Jahr 2025 einen Umsatzanteil von 58,21 %, während Auftragshersteller bis 2031 eine CAGR von 18,31 % anstreben.

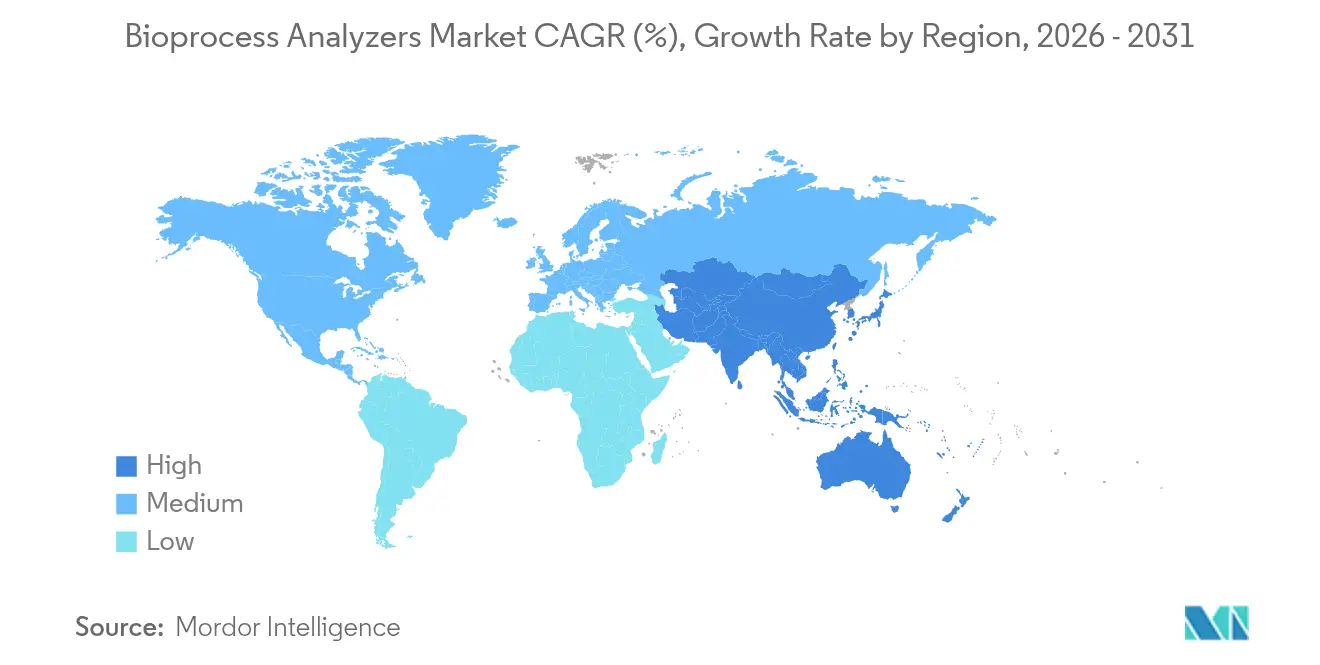

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 39,84 %; der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 16,23 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Bioprozessanalysatoren

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der biopharmazeutischen Produktionskapazität | +3.2% | Global; Nordamerika und asiatisch-pazifische Zentren | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Prozessanalytiktechnologie (PAT) | +2.8% | Nordamerika und EU führend; asiatisch-pazifischer Raum beschleunigt sich | Kurzfristig (≤2 Jahre) |

| Steigende Ausgaben für Forschung und Entwicklung in den Biowissenschaften | +2.1% | Global; Schwerpunkt auf entwickelten Märkten | Langfristig (≥4 Jahre) |

| Anstieg der Nachfrage nach personalisierter Medizin | +1.9% | Nordamerika und EU als Kern; Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Expansion von Auftragsfertigungsorganisationen (CMOs) | +2.4% | Global; am schnellsten im asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Günstige regulatorische Unterstützung für kontinuierliche Fertigung | +1.7% | Nordamerika und EU | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der biopharmazeutischen Produktionskapazität

Die rasche Greenfield- und Brownfield-Expansion treibt die global installierte Kapazität auf über 16,5 Millionen Liter in mehr als 1.500 Anlagen, wobei jeder neue Bioreaktor seine eigene Analytiksuite erfordert. Allein Samsung Biologics' Werk 5 fügt 180.000 Liter hinzu und bringt die Gesamtkapazität des Campus auf 784.000 Liter, was Bestellungen für Spektroskopie-, Massenspektrometrie- und elektrochemische Sensoren katalysiert. Ähnliche Dynamik ist in North Carolina sichtbar, wo Fujifilm acht weitere 20.000-Liter-Reaktoren baut und damit eine nachgelagerte Nachfrage nach Inline-Raman-Sonden erzeugt. Entwicklungsregionen verstärken die Nachfrage, da Regulierungsbehörden die Gleichwertigkeit mit ICH-konformen Prozessen vorschreiben und lokale Hersteller zwingen, validierte Systeme von globalen Anbietern zu kaufen. Größere Behälter intensivieren die Anforderungen an den Probendurchsatz und drängen Käufer zu gemultiplexten Lösungen, die Metaboliten-, Nährstoff- und physikalisch-chemische Indikatoren gleichzeitig überwachen. Insgesamt erhöhen diese Projekte die Ausgangsbasis des Marktes für Bioprozessanalysatoren und verlängern die Ersatzzyklen, da Unternehmen auf Plattformtechnologien standardisieren.

Zunehmende Einführung von Prozessanalytiktechnologie (PAT)

Der FDA-Entwurf einer Leitlinie vom Januar 2025 befürwortet die Echtzeit-Freigabeprüfung, klärt Validierungswege und gibt Investitionsausgaben frei, die zuvor auf Eis lagen. Hersteller beschleunigen „Prozessanalytik 4.0” und integrieren Raman-, NIR- und MS-Verfahren mit Modellen des maschinellen Lernens, die R² > 0,9 für die Vorhersage von Glukose, Laktat und IgG in kleinen Versuchsläufen erreichen. Digitale Zwillinge vergleichen Live-Daten mit mechanistischen Simulationen und ermöglichen Anpassungen der Zufuhrrate innerhalb von Sekunden statt Stunden. Diese geschlossenen Regelkreisarchitekturen reduzieren Abweichungen und verkürzen Chargenprüfungszyklen, was einen ROI auf CFO-Ebene liefert, der Budgetgenehmigungen beschleunigt. Frühe Anwender berichten von 25%igen Reduzierungen der Produktfreigabezeiträume, was den Geschäftsfall für unternehmensweite Einführungen stärkt. Anbieter reagieren, indem sie Software-Abonnements mit Hardware bündeln, um langfristige Annuitätsumsätze zu sichern und sich gegenüber kostengünstigen Sensoranbietern zu differenzieren.

Steigende Ausgaben für Forschung und Entwicklung in den Biowissenschaften

Die globalen Ausgaben für Forschung und Entwicklung in den Biowissenschaften werden voraussichtlich im Jahr 2024 USD 516,79 Milliarden erreichen, wobei Biologika den Löwenanteil ausmachen. Frühe Entwicklungspipelines umfassen zunehmend Zell-, Gen- und mRNA-Modalitäten, die eine differenziertere Prozessüberwachung erfordern als klassische monoklonale Antikörper. Beckman Coulters CytoFLEX Mosaic, das in der Lage ist, 80-nm-Partikel zu detektieren, adressiert die Nanopartikelanalytik, die für Gentherapievektoren zentral ist. Spezialisierte HPLC-Methoden für die In-vitro-Transkription erhöhen den Bedarf an Multi-Attribut-Analyseplattformen, die die RNA-Qualität stromaufwärts mit der Wirksamkeit stromabwärts korrelieren. Forschungs- und Entwicklungsgruppen setzen Tisch-Massenspektrometrie für schnelle Metabolomik ein und verkürzen so die Klonselektionszyklen. Insgesamt leiten diese Aktivitäten einen stetigen Nachfragestrom in den Markt für Bioprozessanalysatoren, noch vor der kommerziellen Skalierung, und schaffen einen strukturellen Rückenwind, der sich über den gesamten Produktlebenszyklus erstreckt.

Anstieg der Nachfrage nach personalisierter Medizin

Die Verlagerung hin zu patientenspezifischen Therapien verkürzt Produktionsläufe und erhöht die Prämie auf Flexibilität. Automatisierte, modulare Analysatoren, die innerhalb von Stunden neu eingesetzt werden können, gewinnen an Bedeutung, da Produktionslinien zwischen Indikationen wechseln müssen. Dezentralisierte Fabriken – manchmal in Krankenhäusern angesiedelt – erfordern kompakte Systeme mit Fernbedienungsfähigkeit für Standorte ohne fortgeschrittenes Instrumentierungspersonal[1]International Society for Pharmaceutical Engineering, „Dezentralisiertes Fertigungs-Weißbuch”, ispe.org. KI-Engines, die sich selbst auf das Zellwachstumsprofil jedes Spenders kalibrieren, ermöglichen eine engere Prozesskontrolle und treiben ein zweistelliges Wachstum der Softwareumsätze an. Bei der genmodifizierten Zelltherapie verfolgt die Inline-Spektroskopie die Vektorkopienanzahl und die Transduktionseffizienz in Echtzeit und verbessert so die Chargenakzeptanzraten. Anbieter, die integrierte Hardware, Verbrauchsmaterialien und SaaS-Analytik bereitstellen, werden zu strategischen Partnern statt zu Rohstofflieferanten, was die Wechselkosten erhöht und wiederkehrende Umsätze stärkt.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten | -2.1% | Global; kleinere und aufstrebende Biotechunternehmen am stärksten betroffen | Kurzfristig (≤2 Jahre) |

| Strenge Validierungs- und Compliance-Anforderungen | -1.8% | Nordamerika und EU; Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Bioprozessfachleuten | -1.5% | Global; akut in schnell wachsenden asiatisch-pazifischen Märkten | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Datenintegration und Interoperabilität | -1.3% | Global; Hersteller mit mehreren Standorten | Kurz- bis mittelfristig (≤3 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten

Eine integrierte PAT-Workstation kann USD 100.000 übersteigen, was die Einführung bei Frühphasen-Biotechunternehmen und akademischen Labors abschreckt[2]bioRxiv, „Kostenanalyse der PAT-Einführung in akademischen Labors”, biorxiv.org. Selbst wenn das Kapital gesichert ist, belasten laufende Ausgaben für Reagenzien, Kalibrierstandards und Serviceverträge die Budgets. Versuche, DIY- oder Open-Hardware-Lösungen zu entwickeln, senken die Einstiegshürden, verfügen jedoch nicht über die für die lizenzierte Produktion erforderliche GMP-Eignung. Kostenbewusste Käufer verzögern Upgrades und verlängern die Nutzung veralteter Offline-Assays trotz Produktivitätseinbußen. Anbieter begegnen dem durch Leasing-, Pay-per-Sample- und cloudbasierte Analytikangebote, um Mittelabflüsse zu glätten. Dennoch bleibt der Preisschock ein spürbares Hemmnis für das kurzfristige Wachstum, insbesondere in Regionen, in denen Förderzyklen die Kaufkapazität bestimmen.

Strenge Validierungs- und Compliance-Anforderungen

Die Qualifizierung KI-fähiger Analysatoren ist ein bewegliches Ziel, da adaptive Algorithmen außerhalb klassischer Validierungsvorlagen liegen[3]Parenteral Drug Association, „Validierung von KI-Systemen in GMP-Umgebungen”, pda.org. Sponsoren führen häufig duale Arbeitsabläufe durch – traditionelle Assays parallel zu Echtzeitsystemen –, um Prüfer zu befriedigen, was den Arbeitsaufwand effektiv verdoppelt und den ROI dämpft. Divergierende regionale Vorschriften zwingen multinationale Unternehmen, Validierungspakete anzupassen, was Technologietransferzeiträume verlängert. Qualifizierte Compliance-Ingenieure sind knapp, was die Arbeitskosten in die Höhe treibt und Projektengpässe schafft. Anbieter investieren in vorvalidierte Bibliotheken und schlüsselfertige Dokumentation, um die Bereitstellung zu beschleunigen, aber die Unsicherheit bleibt bestehen und dämpft das Tempo, mit dem der Markt für Bioprozessanalysatoren frühe Anwender in Mainstream-Käufer umwandelt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Instrumente dominieren trotz Software-Aufschwung

Hardware blieb unverzichtbar, wobei das Instrumentensegment 57,93 % des Umsatzes im Jahr 2025 beisteuerte. Dieser Anteil spiegelt einen grundlegenden Bedarf an greifbaren Sensoren, Spektroskopieeinheiten und Probenehmern wider, die physisch mit Bioreaktoren interagieren. Die Nachfrage nach Einweg-kompatiblen Sonden erweitert die Verbrauchsmaterialannuität, insbesondere dort, wo Einwegbeutel 85 % der vorgelagerten Arbeitsabläufe ausmachen. Die Marktgröße für Bioprozessanalysatoren im Bereich Instrumente wird voraussichtlich im Gleichschritt mit der Einführung von Großanlagen skalieren, aber die Wachstumsraten moderieren sich, da die installierten Basen in etablierten Regionen reifen.

Software und Analytik, obwohl nur 14,1 % der Ausgaben im Jahr 2025, liefern eine CAGR von 17,34 %, da Fabriken auf vollständig digitale Zwillinge umstellen. KI-fähige Plattformen gehen über die Datenprotokollierung hinaus zu vorausschauender Wartung und automatischer Parameterkorrektur und erhöhen die Gesamtanlageneffektivität um zweistellige Werte. Der wachsende Datenfußabdruck fördert Cloud-native Architekturen und treibt Partnerschaften zwischen Instrumentenanbietern und Hyperscale-Anbietern an. Dieses Zusammenspiel verlagert den Geldbeutelanteil hin zu wiederkehrenden Lizenzen, verändert die Gewinn- und Verlustrechnung der Anbieter und führt SaaS-Bewertungsmultiplikatoren in die traditionell hardwarezentrierte Bioprozessanalysatorenbranche ein.

Nach Messprinzip: Raman führt, während Massenspektrometrie beschleunigt

Die Raman-Spektroskopie erzielte im Jahr 2025 42,02 % des Umsatzes, indem sie zerstörungsfreie, wassertolerante Einblicke in Metabolitenprofile ohne Probenvorbereitung bietet. Inline-Glasfaseroptik ermöglicht die kontinuierliche Verfolgung von Glukose-, Laktat- und Aminosäurepools und unterstützt geschlossene Nährstoffzufuhren. In Mini-Bioreaktoren entwickelte Modellbibliotheken lassen sich nahtlos auf den Produktionsmaßstab übertragen und senken die Kalibrierungskosten.

Die Massenspektrometrie dringt jedoch mit einer CAGR von 17,38 % in die Mainstream-Akzeptanz vor. Mikrofluidische Schnittstellen ermöglichen nun die Online-Probenahme bei Volumina unter einem Milliliter und ermöglichen Echtzeit-Titer- und Verunreinigungskarten, die zuvor nur offline möglich waren. Anbieter betonen hochauflösende, wartungsarme Designs, um Wahrnehmungen von Komplexität zu zerstreuen. NIR behält seine Bedeutung für die Biomasseabschätzung, während elektrochemische Sensoren kostengünstige Redundanz für kritische Qualitätsattribute bieten und ein diversifiziertes Messportfolio abrunden, das den Markt für Bioprozessanalysatoren trägt.

Nach Typ: Substratanalyse dominiert bei physikalisch-chemischem Wachstum

Die Nährstoffverfügbarkeit bestimmt die Zellkulturleistung, sodass die Substratanalyse im Jahr 2025 46,09 % des Marktumsatzes ausmachte und Variablen wie Glukose, Glutamin und wichtige Mineralien verfolgte. Hochdichte Perfusionskulturen intensivieren die Verbrauchsdynamik und erneuern die Nachfrage nach Mehrkanalanalysatoren, die Substrate neben Abfallprodukten überwachen. Die kontinuierliche Produktion erhöht den Wert von Konzentrationsdetektoren, die stationäre Bedingungen validieren.

Die physikalisch-chemische Überwachung verzeichnet eine CAGR von 17,22 %, was die breitere Einführung automatisierter pH-, DO- und CO₂-Sonden widerspiegelt, die mit anlagenweiten Steuerungssystemen verbunden sind. Da Betreiber Echtzeit-Freigabeprüfungen anstreben, gewinnt die Inline-Bestätigung von Viskosität und Osmolalität an Bedeutung. Die Konvergenz von Substrat-, Metaboliten- und physikalisch-chemischen Daten in einheitlichen Dashboards stärkt die Anbieterversprechen rund um ganzheitliche Prozesstransparenz und sichert eine nachhaltige Expansion der Marktgröße für Bioprozessanalysatoren bei integrierten Lösungen.

Nach Anwendung: Impfstoffe führen, während Biosimilars aufsteigen

Impfstoffe behielten im Jahr 2025 33,11 % des Umsatzes dank globaler Ausgaben für Pandemiepräparedness und der Proliferation von mRNA-Plattformen. Virale Vektor- und Lipid-Nanopartikel-Prozesse stellen strenge Anforderungen an Partikelgröße, RNA-Einkapselung und Wirksamkeitskontrolle, die jeweils von hochfrequenten Analytlesungen abhängen. Regulatorische Erwartungen an eine schnelle Chargenfreigabe verankern die Echtzeit-Analytik weiter.

Biosimilars verzeichnen die schnellste Entwicklung mit einer CAGR von 18,63 %, da der Nachweis analytischer Ähnlichkeit eine tiefere Charakterisierung erfordert als Originatorprodukte. Hochauflösende Massenspektrometrie in Kombination mit LC-Techniken bildet eine Multi-Attribut-Methode, die die gleichzeitige Überwachung von Glykosylierung, Oxidation und Desaminierung ermöglicht. Da Blockbuster-Biologika mit dem Patentablauf konfrontiert sind, skalieren Hersteller die Kapazität in Asien und setzen modernste Analysatoren ein, um den EMA- und FDA-Vergleichbarkeitsrichtlinien zu entsprechen, was den Marktanteil für Bioprozessanalysatoren bei fortschrittlichen Instrumenten stützt.

Nach Endnutzer: Biopharma-Unternehmen führen CMO-Wachstum an

Originator-Biopharma behielt im Jahr 2025 einen Umsatzanteil von 58,21 %, was jahrzehntelange interne Fertigungsinvestitionen widerspiegelt. Dennoch ähneln interne Einrichtungen zunehmend kommerziellen CMOs und standardisieren auf flexible Einwegleitungen, die durch PAT gestärkt werden.

Auftragsfertigungs- und Forschungsorganisationen eilen mit einer CAGR von 18,31 % voran, angetrieben durch die Auslagerung kleiner Biotechunternehmen und die Absicherung von Kapazitätsrisiken durch große Pharmaunternehmen. CMOs operationalisieren Skaleneffekte bei Analytikvermögenswerten, indem sie mehrere Moleküle gleichzeitig bedienen. Standardisierte Kalibrierprotokolle und automatisierte Probenahme reduzieren den Umrüstaufwand auf Stunden und übersetzen Instrumentierung schneller in Umsatz als in Einzelproduktanlagen. Der daraus resultierende Ausgabenboom bietet Anbietern einen diversifizierten Umsatzstrom und erweitert den globalen Markt für Bioprozessanalysatoren weiter.

Geografische Analyse

Nordamerika hielt im Jahr 2025 39,84 % des Umsatzes aufgrund einer dichten Konzentration von GMP-Anlagen, einer proaktiven FDA-Politik zu PAT und mehr als USD 160 Milliarden an angekündigten pharmazeutischen Investitionsausgaben im Rahmen von Projekten des Jahres 2025. Mega-Akquisitionen wie der Kauf von Roches Vacaville-Standort durch Lonza – mit 330.000 Litern Reaktorkapazität – unterstreichen die anhaltende Reifung der lokalen Lieferkette. Unterdessen könnte der Entwurf der BIOSECURE-Gesetzgebung Biologika-Produktionsverträge im Wert von USD 2,1 Milliarden von chinesischen Unternehmen ablenken und die inländische Instrumentennachfrage weiter ankurbeln. In Kanada beschleunigen staatliche Ko-Investitionszuschüsse die Expansion der Impfstoffanalytik und bieten zusätzlichen Spielraum für Hardwareverkäufe.

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 16,23 %, da regionale Champions milliardenschwere Bauprojekte durchführen. Samsung Biologics strebt nach Fertigstellung von Werk 6 eine Kapazität von 964.000 Litern an und erzeugt eine nachgelagerte Nachfrage nach Spektroskopie-, Chromatographie- und Datenmanagementsystemen. Japans Fünfjahres-Startup-Plan weist Steueranreize für Biotechnologie zu und drängt kleinere Unternehmen dazu, Pilotanlagen mit skalierbarer Analytik auszustatten. Chinas Streben nach CGMP-Parität verankert die Nachfrage nach FDA-validierten Instrumenten, während Indiens Bioökonomie-Fahrplan einheimische Unternehmen dazu drängt, hochwertige Messinstrumente zu beschaffen, um westliche Outsourcing-Ströme zu erschließen. Südostasien entwickelt sich zu einem sekundären Zentrum, wo CDMOs kleinere, aber anspruchsvolle Suiten errichten, die darauf ausgelegt sind, Therapien unter strengen ICH-Standards zu exportieren.

Europa verzeichnet ein stetiges, niedrig zweistelliges Wachstum, das durch einen starken regulatorischen Schwerpunkt auf Datenintegrität und Einweginnovation unterstützt wird, exemplarisch verkörpert durch Sartorius' BioPAT Spectro Raman-Plattform. Deutschland und die Schweiz bleiben Säulen für Geräteentwicklung und Anwendungsunterstützung, während Irland eine qualifizierte Belegschaft und Steuerregelungen nutzt, um US-amerikanische Biologikaprojekte anzuziehen. Anderswo stellen der Nahe Osten und Afrika sowie Südamerika aufkeimende Chancen dar: Lokale Regierungen finanzieren Technologietransfer-Konsortien, um die Impfstoffselbstversorgung zu sichern, und schaffen Pilotbestellungen, die zukünftige Einführungen begründen. Zusammen halten diese regionalen Dynamiken eine aufwärts gerichtete Entwicklung für den globalen Markt für Bioprozessanalysatoren aufrecht.

Wettbewerbslandschaft

Der Markt zeigt eine moderate Konzentration: Kein einzelner Anbieter überschreitet einen Umsatzanteil von 20 %, doch die fünf größten überschreiten zusammen 60 %, was den Sektor in ein mittleres Oligopol einordnet. Thermo Fisher erweitert sein Portfolio durch interne Innovation, exemplarisch durch das Stellar-Massenspektrometer, das 10-fache Empfindlichkeitssteigerungen für Bioprozess-Omics liefert. Agilents USD 925 Millionen schwere BIOVECTRA-Akquisition erweitert die CDMO-Analytikreichweite, integriert Kleinmolekül-LC-Expertise mit der Biologika-Titerquantifizierung und verwischt damit historische Produktlinien. Sartorius koppelt Hardware mit Datenanalytik durch BioPAT-Module, die sich nahtlos in sein Einweg-Ökosystem einfügen und Kunden in einen End-to-End-Workflow einbinden.

Brukers Übernahme der Optimal Group fügt synTQ PAT-Wissensmanagement-Software hinzu und ermöglicht eine instrumentenunabhängige Datenvereinheitlichung, die für Anlagen mit mehreren Anbietern attraktiv ist. Advanced Instruments fusionierte mit Nova Biomedical, um eine Umsatzplattform von USD 621 Millionen aufzubauen, die sich auf Osmolalitäts- und Metabolitenanalysatoren für Zellkulturmedien konzentriert, was eine erneute Konsolidierung unter mittelgroßen Spezialisten signalisiert. Waters betont chromatographische Innovationen wie BioResolve Protein A-Säulen mit MaxPeak-Oberflächenchemie für 7-fache Empfindlichkeitssteigerungen bei Antikörpertiter-Assays.

Die Wettbewerbsdifferenzierung verlagert sich hin zu Software-Kompetenz und schlüsselfertigen Validierungskits. Anbieter wetteifern darum, Engines des maschinellen Lernens, Fernunterstützungssensoren und On-Demand-Schulungsportale einzubetten. Anmeldungen von geistigem Eigentum heben automatisierte Probenahme-Roboter und KI-basierte spektrale Entfaltung hervor und unterstreichen eine Verlagerung von der Hardwareleistung hin zum integrierten Workflow-Management. Da Fabriken digitalisieren, entwickeln sich Lieferantenbeziehungen zu mehrjährigen Servicevereinbarungen, die Upgrades bündeln, wodurch Umsatzzyklen geglättet und die Aufwärtsdynamik des Marktes für Bioprozessanalysatoren gestärkt wird.

Branchenführer im Markt für Bioprozessanalysatoren

F. Hoffmann-La Roche AG

Nova Biomedical Corporation

Sartorious AG

YSI, Inc.

Kaiser Optical Systems, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Waters Corporation stellte BioResolve Protein A-Säulen mit MaxPeak-Technologie vor, die siebenfache Empfindlichkeitssteigerungen für Antikörpertiter-Assays bieten.

- Mai 2025: Agilent Technologies präsentierte das Hochleistungs-InfinityLab-LC-Portfolio der nächsten Generation mit Assist-Automatisierung für eine schnellere Methodenentwicklung in der Biopharmazie.

- April 2025: Beckman Coulter Life Sciences veröffentlichte den OptiMATE Gradient Maker, der Ultrazentrifugations-Workflows von drei Tagen auf sechs Stunden verkürzt.

- April 2025: Thermo Fisher Scientific stellte den 5-Liter-DynaDrive-Einweg-Bioreaktor vor und berichtete von einer 27%igen Produktivitätssteigerung gegenüber herkömmlichen Glassystemen.

- März 2025: Beckman Coulter Life Sciences brachte das CytoFLEX Mosaic Spektrale Detektionsmodul auf den Markt, das erste modulare spektrale Durchflusszytometer mit bis zu 88 Kanälen und Detektion bis zu 80 nm.

- Januar 2025: Advanced Instruments gab die Übernahme von Nova Biomedical bekannt, um eine globale Plattform für Biowissenschaftswerkzeuge mit einem kombinierten Umsatz von USD 621 Millionen aufzubauen, mit Schwerpunkt auf Analyseinstrumenten, Reagenzien und Dienstleistungen für die Arzneimittelentwicklung und Bioproduktion.

Umfang des globalen Berichts über den Markt für Bioprozessanalysatoren

Gemäß dem Umfang des Berichts ist ein Bioprozess eine Technik zur Herstellung biologischer Produkte, wie z. B. mikrobielle genetische Stämme und kommerziell nützliche Chemikalien, durch einen biologischen Prozess.

Der Markt für Bioprozessanalysatoren ist segmentiert nach Produkt (Instrumente und Verbrauchsmaterialien), Anwendung (Antibiotika, rekombinante Proteine, Biosimilars und andere Anwendungen), Typ (Substratanalyse, Metabolitenanalyse und Konzentrationsbestimmung) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet die Werte (USD Millionen) für die oben genannten Segmente.

| Instrumente |

| Verbrauchsmaterialien |

| Software und Analytik |

| Raman-Spektroskopie |

| Nahinfrarot (NIR) |

| Massenspektrometrie |

| Elektrochemische Sensoren |

| Substratanalyse |

| Metabolitenanalyse |

| Konzentrationsbestimmung |

| Überwachung physikalisch-chemischer Parameter |

| Impfstoffe |

| Antibiotika |

| Rekombinante Proteine |

| Biosimilars |

| Sonstige Anwendungen |

| Biopharmazeutische und pharmazeutische Unternehmen |

| Auftragsfertigungs- und Forschungsorganisationen |

| Akademische und Forschungseinrichtungen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Instrumente | |

| Verbrauchsmaterialien | ||

| Software und Analytik | ||

| Nach Messprinzip | Raman-Spektroskopie | |

| Nahinfrarot (NIR) | ||

| Massenspektrometrie | ||

| Elektrochemische Sensoren | ||

| Nach Typ | Substratanalyse | |

| Metabolitenanalyse | ||

| Konzentrationsbestimmung | ||

| Überwachung physikalisch-chemischer Parameter | ||

| Nach Anwendung | Impfstoffe | |

| Antibiotika | ||

| Rekombinante Proteine | ||

| Biosimilars | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Biopharmazeutische und pharmazeutische Unternehmen | |

| Auftragsfertigungs- und Forschungsorganisationen | ||

| Akademische und Forschungseinrichtungen | ||

| Sonstige Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Bioprozessanalysatoren?

Die Marktgröße für Bioprozessanalysatoren erreichte im Jahr 2026 USD 2,68 Milliarden und wird voraussichtlich bis 2031 auf USD 5,51 Milliarden ansteigen.

Welche CAGR wird für den Markt für Bioprozessanalysatoren bis 2031 erwartet?

Der Markt wird voraussichtlich von 2026 bis 2031 mit einer robusten CAGR von 15,54 % wachsen.

Welches Produktsegment führt den Markt für Bioprozessanalysatoren an?

Instrumente dominieren und machen 57,93 % des Umsatzes im Jahr 2025 aus, obwohl Software und Analytik die am schnellsten wachsende Kategorie sind.

Welche Region wächst im Markt für Bioprozessanalysatoren am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 eine CAGR von 16,23 % verzeichnen und damit alle anderen Regionen übertreffen.

Warum sind Biosimilars für die zukünftige Nachfrage wichtig?

Biosimilars erfordern einen aufwendigen analytischen Ähnlichkeitsnachweis, was die Nachfrage nach hochauflösenden Multi-Attribut-Analysatoren ankurbelt und eine CAGR von 18,63 % in diesem Anwendungssegment antreibt.

Wie beeinflussen Auftragshersteller die Marktdynamik?

Auftragsfertigungsorganisationen skalieren ihre Kapazitäten rasch, übernehmen standardisierte Analyseplattformen mit einer CAGR von 18,31 % und erweitern damit die Kundenbasis für Instrument- und Softwareanbieter.

Seite zuletzt aktualisiert am: