Größe und Marktanteil des nordamerikanischen Markts für industrielle Verkaufsautomaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

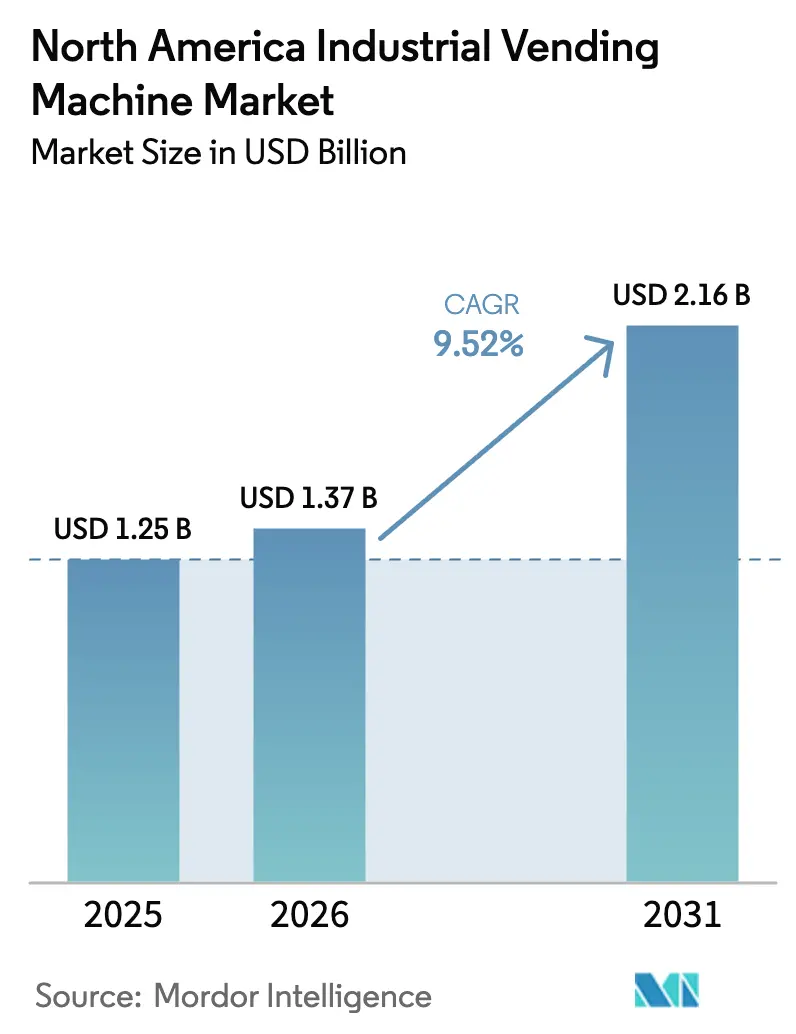

| Marktgröße im Basisjahr (2025) | 1.25 Milliarden US-Dollar |

| Marktgröße (2026) | 1.37 Milliarden US-Dollar |

| Marktgröße (2031) | 2.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.52% CAGR |

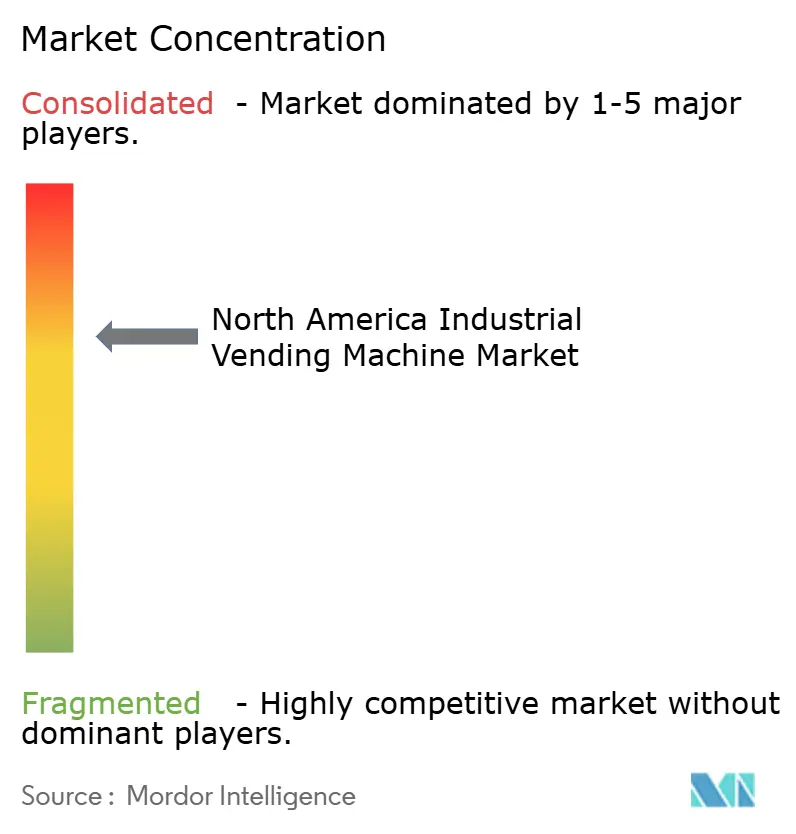

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Markts für industrielle Verkaufsautomaten von Mordor Intelligence

Die Marktgröße des nordamerikanischen Markts für industrielle Verkaufsautomaten wurde im Jahr 2025 auf 1,25 Milliarden USD geschätzt und soll von 1,37 Milliarden USD im Jahr 2026 auf 2,16 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,52 % während des Prognosezeitraums (2026–2031). Das anhaltende Wachstum spiegelt den dringenden Druck wider, Instandhaltungs-, Reparatur- und Betriebsbestände (MRO) zu digitalisieren, strengere Kostenkontrollvorgaben sowie wachsende Compliance-Anforderungen in Produktionsumgebungen. Fertigungsunternehmen, die vernetzte Ausgabeeinheiten einsetzen, berichten von 25–40 % Reduzierungen beim Verbrauchsmaterialeinsatz, wodurch Verkaufsautomaten von Komfortanlagen zu unverzichtbarer Infrastruktur auf dem Shopfloor werden. Lieferantenverwaltete Bestandsverträge gewinnen an Beliebtheit, da Finanzteams große Kapitalallokationen gegen nutzungsbasierte Modelle eintauschen. Auch das Gerätedesign verändert sich: Spiralformate bleiben bei hochvolumigen Verbrauchsmaterialien dominant, doch gesicherte Schrank- und Schließfachsysteme skalieren schnell, um hochwertige Werkzeuge, Arzneimittel und kontrollierte Chemikalien zu schützen. [1]Canada Revenue Agency, "Steuergutschrift für saubere Technologien (CT) – Investitionssteuergutschrift (ITC)," canada.ca

Wichtigste Erkenntnisse des Berichts

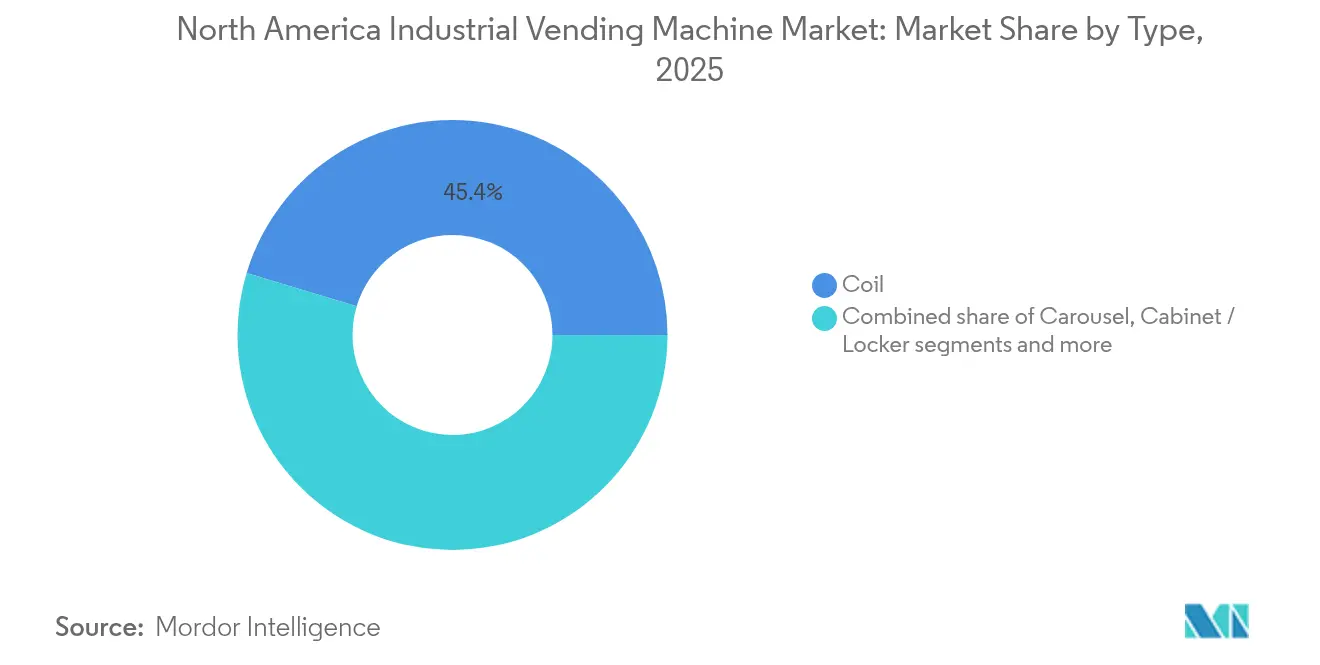

- Nach Typ hielten Spiralsysteme im Jahr 2025 einen Marktanteil von 45,35 % am nordamerikanischen Markt für industrielle Verkaufsautomaten, während Schrank-/Schließfachformate bis 2031 mit einer CAGR von 13,60 % wachsen sollen.

- Nach Endverbraucher hielt die Fertigung im Jahr 2025 einen Anteil von 56,20 %; Öl und Gas soll bis 2031 mit einer CAGR von 13,10 % expandieren.

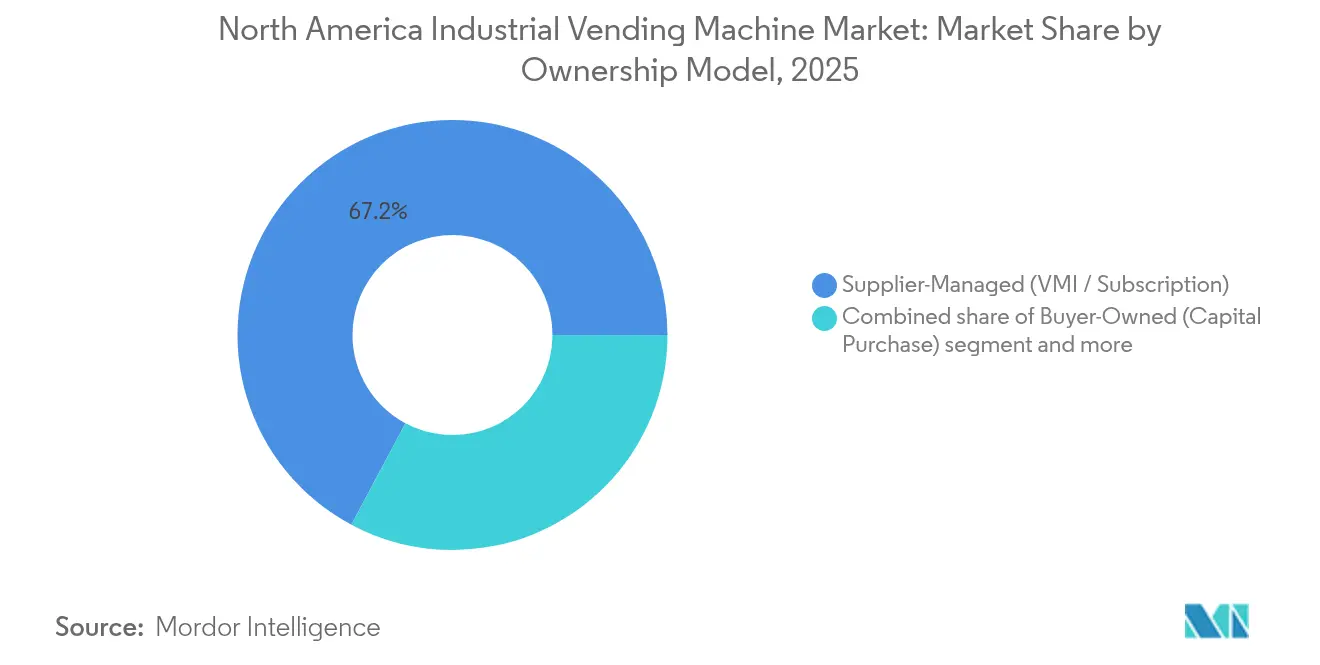

- Nach Eigentumsmodell entfielen lieferantenverwaltete Systeme im Jahr 2025 auf 67,20 % der Marktgröße des nordamerikanischen Markts für industrielle Verkaufsautomaten, während käufereigene Einheiten zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 14,90 % wachsen werden.

- Nach Lagerkategorie entfielen Verbrauchsmaterialien und PSA im Jahr 2025 auf 51,30 % der Marktgröße des nordamerikanischen Markts für industrielle Verkaufsautomaten; langlebige Werkzeuge und Ersatzteile sollen bis 2031 mit einer CAGR von 12,60 % steigen.

- Nach Land beherrschten die Vereinigten Staaten im Jahr 2025 mit 90,60 % den nordamerikanischen Markt für industrielle Verkaufsautomaten, während Kanada auf dem Weg zur schnellsten CAGR von 13,80 % bis 2031 ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Markts für industrielle Verkaufsautomaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höherer MRO-Kostendruck bei OEMs | +2.10% | Nordamerika, mit Konzentration in Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Digitalisierungsdruck für Echtzeit-Bestandsdaten | +1.80% | Global, mit früher Einführung im US-amerikanischen Fertigungsgürtel | Kurzfristig (≤ 2 Jahre) |

| OSHA-gesteuerter PSA-Nachweis | +1.40% | Hauptsächlich Vereinigte Staaten, begrenzte Auswirkungen auf Kanada | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Werkzeugkribben-Automatisierung im Zuge der Rückverlagerung | +1.90% | Nordamerika, konzentriert in Roboter-Zentrumsstaaten | Mittelfristig (2–4 Jahre) |

| ESG-Bewertung zugunsten energieeffizienter Maschinen | +0.80% | Global, mit regulatorischem Schwerpunkt in Kanada | Langfristig (≥ 4 Jahre) |

| Steuergutschrift-Berechtigung für IIoT-Geräte in den USA und Kanada | +1.20% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höherer MRO-Kostendruck bei OEMs

Angespannte globale Lieferketten, knappe Arbeitskräftepools und erhöhte Rohstoffvolatilität veranlassen Erstausrüster, jeden möglichen Dollar aus den Wartungsbudgets herauszuholen. Fastenal gab bekannt, dass größere Kundenstandorte – solche mit einem monatlichen Ausgabenvolumen von mehr als 10.000 USD – im ersten Quartal 2025 einen Anstieg des Nettoumsatzes um 3,4 % bewirkten, was verdeutlicht, wie zentralisierte MRO-Verträge nun über automatisierte Geräte statt über manuelle Anforderungslisten abgewickelt werden. Prädiktive Wartungspraktiken stützen sich auf Echtzeit-Nutzungssignale; Verkaufsautomaten-Plattformen liefern diese Telemetrie und reduzieren dadurch Überbestände. Fallstudien aus Kennametal's ToolBOSS zeigen Rückgänge des Werkzeugverbrauchs von bis zu 30 %, sobald automatisiertes Tracking und Nachschub installiert sind. Konzentrierte Investitionen in Industrieroboter – 77 % der nordamerikanischen Roboterverkäufe 2022 entfielen auf nur fünf Bundesstaaten – unterstreichen zusätzlich den Bedarf an ausgefeilten Werkzeugkribben, die mit Hochdurchsatzlinien Schritt halten können.

Digitalisierungsdruck für Echtzeit-Bestandsdaten

Die Architektur des industriellen Internets der Dinge (IIoT) migriert rasch von Pilotbereichen zu werksweiten Implementierungen. Der Erwerb von IRIS Factory Automation durch Applied Industrial Technologies im Jahr 2025 unterstreicht den Marktappetit nach datenreichen Materialhandhabungslösungen. Peer-reviewed-Forschung bestätigt, dass vernetzte Verkaufsautomaten durch die Vermeidung von Fehlbeständen und die Optimierung der Arbeitszuweisung zu hochwertigen Aufgaben zweistellige Effizienzgewinne erzielen können. Fortschrittliche Analyse-Engines überlagern nun maschinelle Lernmodelle auf Verkaufsautomaten-Protokolldateien, um Werkzeugausfallzeiträume vorherzusagen und automatisierte Nachbestellungen zu planen. Dieselbe Konnektivität erweitert jedoch auch die Angriffsfläche für Cyberangriffe; die Fertigung verzeichnete 2023 mit 68 bestätigten Cybervorfällen die höchste Anzahl aller Sektoren.

OSHA-gesteuerter PSA-Nachweis

Die OSHA-Aktualisierung vom Januar 2025 schreibt ordnungsgemäß sitzende persönliche Schutzausrüstung für alle Mitarbeiter vor, wobei die Bußgelder auf 16.131 USD pro Verstoß steigen. Betriebe stehen unter Druck, Ausgabe, Anpassungsprüfung und Austauschzyklen zu dokumentieren. Automatisierte PSA-Ausgabeautomaten, die mit Ausweis- oder biometrischer Authentifizierung gekoppelt sind, erstellen unveränderliche Prüfpfade und belegen die Compliance bei unangekündigten Inspektionen. KI-gestützte Kamerasysteme, die mit Verkaufsautomaten-Datenbanken verbunden sind, melden Verstöße nun in Echtzeit und treiben die Sicherheits-Compliance-Metriken weit über manuelle Checklisten hinaus. Infolgedessen setzen bereits fast zwei Drittel der Arbeitgeber elektronische Überwachung ein, ein deutlicher Anstieg gegenüber dem Ausgangswert von 1990. [2]Katrina Reed, "Navigation durch die OSHA-Regulierungsänderungen 2025," csmgroup.com

Anstieg der Werkzeugkribben-Automatisierung im Zuge der Rückverlagerung

Inländische Produktionsanreize wie der CHIPS and Science Act und der Inflation Reduction Act lösen erhebliche neue Fabrikflächen aus. Die Rückverlagerung schuf 2022 300.000 Arbeitsplätze und allein im ersten Halbjahr 2023 weitere 180.000. Hersteller, die Greenfield-Werke errichten, spezifizieren von Anfang an automatisierte Verkaufsautomaten, um veraltete Bestandsmängel zu vermeiden. Roboterdichte Zellen in Bundesstaaten wie Michigan und Wisconsin erfordern präzise Werkzeugnutzungsdaten, um Kapitalrückzahlungshorizonte zu rechtfertigen. Eine FANUC-Swivellink-Implementierung erzielte eine Produktivitätssteigerung von 33 % und amortisierte die Investition innerhalb von 33 Wochen durch robotergestützte CNC-Bearbeitung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für Schrank- und Karusselleinheiten | -1.60% | Global, mit stärkeren Auswirkungen in kostenempfindlichen KMU-Segmenten | Kurzfristig (≤ 2 Jahre) |

| IT/OT-Cybersicherheitsbedenken | -1.20% | Nordamerika, mit regulatorischem Schwerpunkt nach den Angriffen von 2023 | Mittelfristig (2–4 Jahre) |

| Gewerkschaftlicher Widerstand gegen die Verfolgung der Werkzeugnutzung | -0.80% | Vereinigte Staaten und Kanada, konzentriert in gewerkschaftlich organisierten Betrieben | Langfristig (≥ 4 Jahre) |

| Lieferketten-Chipengpässe für Steuerplatinen | -1.10% | Global, mit besonderem Einfluss auf die nordamerikanische Montage | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für Schrank- und Karusselleinheiten

Vollständig konfigurierte Schließfachsysteme können 50.000 USD übersteigen, wenn industrietaugliche Steuerungen, Softwarelizenzen und Netzwerkausrüstung eingerechnet werden. MSC Industrial berichtete, dass die Verkaufsautomaten-Umsätze im zweiten Quartal 2025 trotz eines Anteils von 18 % am Gesamtumsatz nur um 1 % gegenüber dem Vorjahr stiegen, was die Zurückhaltung der Kunden bei der Genehmigung hoher Kapitalausgaben unterstreicht. Finanzierungsinnovationen wie lieferantenverwaltete Mietverträge wandeln Investitionsausgaben in Betriebsausgaben um, erhöhen jedoch die Gesamtkosten über die Laufzeit und zwingen Finanzabteilungen, die Cashflow-Flexibilität gegen die langfristige Kosteneffizienz abzuwägen.

IT/OT-Cybersicherheitsbedenken

Ransomware, die auf Betriebstechnologie abzielte, legte 2024 mehrere US-amerikanische Werke lahm und kostete einzelne Betreiber bis zu Hunderte von Millionen an entgangenem Output. Führungskräfte fordern nun Netzwerksegmentierung, verschlüsselte Protokolle und externe Penetrationstests, bevor neue IIoT-Endpunkte genehmigt werden. Jede zusätzliche Verkaufsautomaten-Steuerung führt einen weiteren Angriffsvektor ein, was die Reaktion auf Vorfälle für ohnehin schlanke Werkssicherheitsteams erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Gesicherte Schränke gewinnen gegenüber hochvolumigen Spiralführern an Boden

Die Marktgröße des nordamerikanischen Markts für industrielle Verkaufsautomaten für Spiralmaschinen war 2025 am höchsten und erfasste einen Anteil von 45,35 % aufgrund kostengünstiger Mechanik und schneller Teileentnahmzyklen. Schrank- und Schließfachformate sind zwar teuer, sollen aber bis 2031 eine CAGR von 13,60 % erzielen, da Luft- und Raumfahrt-, Verteidigungs- und Medizinfabriken die Rückverfolgungsregeln für Präzisionsmessgeräte, Betäubungsmittel und Kalibriergeräte verschärfen. An diesen Standorten fließt jedes Entnahmeprotokoll – Bediener-ID, Zeitstempel und Chargennummer – direkt in die Qualitätsmanagementsoftware ein. Karusselldesigns bedienen mittelgroße Standorte, die tiefere SKUs ohne vollständige Schließfachinvestitionen benötigen; ihre horizontalen Tabletts nehmen unregelmäßig geformte Vorrichtungen besser auf als Spiralen. Maßgeschneiderte „sonstige Nischen”-Einheiten, einschließlich robuster Außenautomaten mit IP65-Schutzart, erschließen bescheidene, aber strategische Umsatzlinien für Anbieter, die Ölfeld-Wartungsteams bedienen. Das CribMaster-Portfolio von Stanley Black & Decker veranschaulicht den Wandel: Konfigurierbare Schubladenarchitekturen, die mit SAP- oder Oracle-ERPs synchronisiert werden, reduzieren den Nachfüllaufwand um 40 % und lösen automatische Bestellungen aus, wenn Schwellenwerte erreicht werden.

Ein sekundärer Trend betrifft modulare Nachrüstungen, bei denen veraltete Spiralkörper mit Edge-Computing-Steuerungen, Bildsensoren und Cloud-Schnittstellen ausgestattet werden. Dieser Upgrade-Pfad senkt die Umrüstungskosten um bis zu 60 % gegenüber einem vollständigen Schrankaustausch und verleitet mittelständische Fabriken dazu, die Anlagenlebensdauer zu verlängern und gleichzeitig datengestützte Erkenntnisse zu gewinnen. Im gesamten Prognosezeitraum wird erwartet, dass Anbieter, die Cybersicherheitshärtung, prädiktive Analysen und flexible Zahlungsmodelle bündeln, reine Hardware-Konkurrenten übertreffen werden.

Nach Endverbraucherbranche: Fertigung behält die Führung; Öl und Gas beschleunigt

Fertigungsnutzer beherrschten 2025 mit 56,20 % den nordamerikanischen Markt für industrielle Verkaufsautomaten, was die langjährige Einführung in Automobil-, Elektronik- und allgemeinen Maschinenbauwerken widerspiegelt. Die Rückverlagerung hat Dutzende von Milliarden in neue Produktionskomplexe gepumpt und die Nachfrage nach digitalen Werkzeugkribben gesteigert, die mit Lean- und Six-Sigma-Zielen übereinstimmen. Dennoch sollen Öl- und Gasstandorte – von vorgelagerten Bohrinseln bis zu nachgelagerten Verarbeitungszentren – mit 13,10 % bis 2031 am schnellsten wachsen. Zertifizierungen für gefährliche Standorte (Klasse I, Abteilung 2) und explosionsgeschützte Gehäuse machen Verkaufsautomaten für die Kontrolle von eigensicheren Werkzeugen und flammhemmender Kleidung attraktiv. Bau- und Infrastrukturunternehmen setzen ebenfalls PSA-Ausgabeautomaten ein, nachdem OSHA das Anpassungsprüfungsregime verschärft hat. Luft- und Raumfahrt sowie Verteidigung halten hohe durchschnittliche Verkaufspreise pro Maschine aufrecht, da sie biometrische Zugangssperren, Zwei-Faktor-PINs und serialisierte Teilverfolgung einsetzen, die Audits unter ITAR- und AS9100-Protokollen unterstützen.

Über die Hauptbranchen hinaus erproben Versorgungsunternehmen und Betreiber erneuerbarer Energien solarbetriebene Schließfächer an abgelegenen Windpark-Umspannwerken, wo Techniker zuvor Stunden damit verbrachten, zu zentralen Lagern zurückzufahren. Frühe Felddaten zeigen schichtlange Produktivitätsverbesserungen von 12 % nach der Installation und belegen die Relevanz von Verkaufsautomaten außerhalb von Fabrikhallen.

Nach Eigentumsmodell: Betriebsausgaben-Verträge dominieren, aber Käuferkontrolle steigt

Lieferantenverwaltete Lösungen machten 2025 67,20 % der Implementierungen aus – ein Modell, bei dem Distributoren die Hardwarekosten übernehmen und Kunden pro Ausgabe oder monatliche Servicegebühren in Rechnung stellen. Fastenals Fastenal Managed Inventory-Programm veranschaulicht die Skalierung: Im ersten Quartal 2025 wurden 6.418 neue Geräte in Kundenwerken installiert, und der Plattformumsatz macht nun 43 % des Unternehmensumsatzes aus. Während dieses Modell Investitionshürden senkt, überdenken einige Unternehmen die Datensouveränität. Infolgedessen sollen käufereigene Geräte bis 2031 mit einer CAGR von 14,90 % wachsen. Cloud-agnostische Software, wettbewerbsfähige Finanzierung und einfachere API-Konnektivität mit internen ERP-Systemen untermauern den Wandel. Hybrid-finanzierte Strukturen – geteilte Hardwarekosten, lieferantenverwaltete Befüllung – bieten einen Mittelweg, der bei Tier-2-Automobilzulieferern beliebt ist, die Liquidität mit Kontrolle ausbalancieren. Der Erfolg der Anbieter wird von flexiblen Vertragslaufzeiten, transparenten Pro-Ausgabe-Preismodellen und robusten Integrations-Toolkits abhängen, die den IT-Aufwand minimieren.

Nach Lagerkategorie: Langlebige Werkzeuge steigen in Präzisionsarbeitszellen aufwärts

Verbrauchsmaterialien und PSA hielten 2025 51,30 % der Marktgröße des nordamerikanischen Markts für industrielle Verkaufsautomaten, da Handschuhe, Schleifmittel und Schweißspitzen schnell durchlaufen. Langlebige Werkzeuge – Schaftfräser, Wendeschneidplatten, Drehmomentschlüssel – sind bis 2031 auf dem Weg zu einer CAGR von 12,60 %, dank höherer Spindeldrehzahlen und engerer Toleranzen in Industrie-4.0-Bearbeitungslinien. Diese wertvollen Artikel rechtfertigen Schließfachinvestitionen, da die Rückverfolgbarkeit Schwund eindämmt, Ursachenanalysen bei vorzeitigem Verschleiß ermöglicht und prädiktive Lebenszyklus-Modelle speist. Sonstige MRO-Waren bleiben ein Cross-Selling-Bereich: Absorptionsmatten, Sprühschmiermittel und Spezialverbindungselemente. Anbieter, die alle drei Kategorien auf einem Cloud-Dashboard konsolidieren – komplett mit KI-generierten Nachbestellschwellen – differenzieren sich über die Gesamtbetriebskosten, nicht über den Listenpreis.

Geografische Analyse

Die Vereinigten Staaten beherrschten 2025 mit 90,60 % den nordamerikanischen Markt für industrielle Verkaufsautomaten, beheimaten dichte Fertigungscluster, robuste Distributornetzwerke und aggressive Automatisierungsanreize. Allein die Section-179-Abzüge ermöglichen die sofortige Abschreibung von bis zu 1,22 Millionen USD an im Jahr 2024 erworbenen Verkaufsautomaten-Ausrüstungen. Kanadas Steuergutschrift für saubere Technologien erstattet 30 % der qualifizierten Automatisierungsausgaben und verkürzt in Kombination mit beschleunigten Kapitalkosten-Abzügen die Amortisationszeiten, was eine prognostizierte CAGR von 13,80 % bis 2031 antreibt. Mexiko ist zwar noch im Entstehen begriffen, entwickelt sich jedoch zu einem logischen Nearshore-Standort für US-amerikanische OEMs, die Lieferketten diversifizieren wollen, ohne Ozeane zu überqueren; harmonisierte Regeln des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA) erleichtern die grenzüberschreitende Geräteverlagerung.

Wettbewerbslandschaft

Die Wettbewerbsintensität im nordamerikanischen Markt für industrielle Verkaufsautomaten steigt, da etablierte Anbieter ihren Marktanteil gegen agile Software-als-Dienstleistung-Neueinsteiger verteidigen. Fastenal nutzt eine breite SKU-Tiefe und verwaltete Bestandsverträge, um Kundenbeziehungen zu festigen; seine Technologieplattformen generierten im ersten Quartal 2025 43 % des Gesamtumsatzes. Grainger, MSC Industrial und Ferguson reagieren durch Akquisitionen, die vertikale Expertise erweitern und die Kapazität zur letzten Meile ausbauen. Der Erwerb von Hydradyne durch Applied Industrial Technologies für 260 Millionen USD bringt Kenntnisse in der Bewegungssteuerung und einen Standortfußabdruck von 33 Niederlassungen mit.

Die Produktdifferenzierung verlagert sich in Richtung Cybersicherheit. Neuere Modelle werden mit Zero-Trust-Architekturen, verschlüsselten Edge-to-Cloud-Pipelines und sicherer Boot-Firmware ausgeliefert. Patentanmeldungen zeigen aktive Forschung und Entwicklung in den Bereichen automatisierte Verpackung, KI-gestützte Sortimentsoptimierung und robotergestützte Nachfüllungen, die nach Geschäftsschluss an Schließfachbänke andocken. Gleichzeitig konkurrieren White-Label-Softwareanbieter auf Basis der Interoperabilität und werben mit offenen APIs, die SAP-, Oracle- und aufkommende MES-Plattformen ohne Anbieterabhängigkeit bedienen.

Die Preisstrategien variieren: Einige Distributoren bündeln Hardware, Cloud-Analysen und standortbezogene Nachfüllung unter volumenbasierten Verträgen, während reine Technologieunternehmen Abonnements mit optionalem Hardware-Leasing verkaufen. Kunden benchmarken zunehmend die Gesamtkosten pro Ausgabe und berücksichtigen dabei Einsparungen bei Verbrauchsmaterialverschwendung, Vermeidung von Regulierungsbußen und Arbeitsumlagerung gegenüber Gebührenplänen. Anbieter, die innerhalb eines Budgetzyklus zweistellige Kapitalrenditen dokumentieren können, festigen ihre Marktstellung bei Werkleitern und Finanzvorständen gleichermaßen.

Marktführer der Branche für industrielle Verkaufsautomaten in Nordamerika

Fastenal Company

MSC Industrial Direct Co., Inc.

Apex Industrial Technologies LLC

AutoCrib, Inc.

Airgas, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Ferguson Enterprises meldete einen Umsatz von 7,6 Milliarden USD im dritten Quartal 2025, ein Plus von 4,3 %, angetrieben durch die Akquisitionen von Independent Pipe & Supply Corp. und Light Innovations.

- Juni 2025: Applied Industrial Technologies erwarb IRIS Factory Automation und genehmigte den Rückkauf von 1,5 Millionen Aktien.

- April 2025: Ferguson schloss die Übernahmen von Independent Pipe & Supply und National Fire Equipment Ltd. ab und tätigte damit insgesamt rund 50 Transaktionen in fünf Jahren.

- April 2025: Fastenal meldete einen Nettoumsatz von 1,96 Milliarden USD im ersten Quartal 2025, implementierte 6.418 neue Geräte und steigerte den FMI-Plattformumsatz um 9,5 %.

Berichtsumfang des nordamerikanischen Markts für industrielle Verkaufsautomaten

Industrielle Verkaufsautomaten sind automatisierte Ausgabesysteme, die auf die Größen-, Form- und Volumenanforderungen der von ihnen verwalteten Bestände zugeschnitten werden können.

Der nordamerikanische Markt für industrielle Verkaufsautomaten ist segmentiert nach Typ (Karussell-Verkaufsautomat, Spiral-Verkaufsautomat, Schrank-Verkaufsautomat, sonstige Typen), nach Endverbraucher (Fertigung, Öl und Gas, Bau, Luft- und Raumfahrt, sonstige Endverbraucher) und nach Land (Vereinigte Staaten, Kanada). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Karussell |

| Spirale |

| Schrank / Schließfach |

| Sonstige Nischendesigns |

| Fertigung |

| Öl und Gas |

| Bau und Infrastruktur |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige (Bergbau, Versorgungsunternehmen usw.) |

| Lieferantenverwaltete Systeme (VMI / Abonnement) |

| Käufereigene Systeme (Kapitalkauf) |

| Hybrid-finanzierte Systeme |

| Verbrauchsmaterialien und PSA |

| Langlebige Werkzeuge und Ersatzteile |

| Sonstige MRO-Artikel |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Typ | Karussell |

| Spirale | |

| Schrank / Schließfach | |

| Sonstige Nischendesigns | |

| Nach Endverbraucherbranche | Fertigung |

| Öl und Gas | |

| Bau und Infrastruktur | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Sonstige (Bergbau, Versorgungsunternehmen usw.) | |

| Nach Eigentumsmodell | Lieferantenverwaltete Systeme (VMI / Abonnement) |

| Käufereigene Systeme (Kapitalkauf) | |

| Hybrid-finanzierte Systeme | |

| Nach Lagerkategorie | Verbrauchsmaterialien und PSA |

| Langlebige Werkzeuge und Ersatzteile | |

| Sonstige MRO-Artikel | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Markts für industrielle Verkaufsautomaten?

Der Markt wird im Jahr 2026 auf 1,37 Milliarden USD geschätzt und soll bis 2031 2,16 Milliarden USD erreichen.

Welches Segment hält den größten Marktanteil am nordamerikanischen Markt für industrielle Verkaufsautomaten?

Fertigungsnutzer machen 56,20 % des Umsatzes von 2025 aus, gestützt durch starke Rückverlagerungsaktivitäten.

Warum wachsen Schrank- und Schließfach-Verkaufsautomaten schneller als Spiralmaschinen?

Gesicherte Schließfächer erfüllen den wachsenden Bedarf an Werkzeugverfolgbarkeit und Compliance in der Luft- und Raumfahrt, der Verteidigung und regulierten Branchen und treiben eine CAGR von 13,60 % bis 2031 an.

Wie wirken sich die OSHA-Regeln von 2025 auf die Einführung von Verkaufsautomaten aus?

Neue Anpassungsprüfungsanforderungen und Bußgelder von 16.131 USD pro Verstoß veranlassen Werke, PSA-Ausgabeautomaten zu installieren, die automatisierte Prüfpfade bereitstellen.

Welche staatlichen Anreize gibt es für Käufer von Verkaufsautomaten-Ausrüstungen?

US-amerikanische Unternehmen können bis zu 1,22 Millionen USD qualifizierter Käufe gemäß Section 179 abschreiben, während kanadische Unternehmen eine erstattungsfähige Steuergutschrift für saubere Technologien in Höhe von 30 % erhalten.

Verlangsamen Cybersicherheitsrisiken das Marktwachstum?

Ja. Bedenken hinsichtlich der IT/OT-Konvergenz reduzieren die CAGR um geschätzte 1,2 % und veranlassen Anbieter, Geräte mit Zero-Trust-Architekturen zu härten.

Seite zuletzt aktualisiert am: