Marktgröße und Marktanteil des US-amerikanischen Marktes für automatisiertes Materialhandling

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

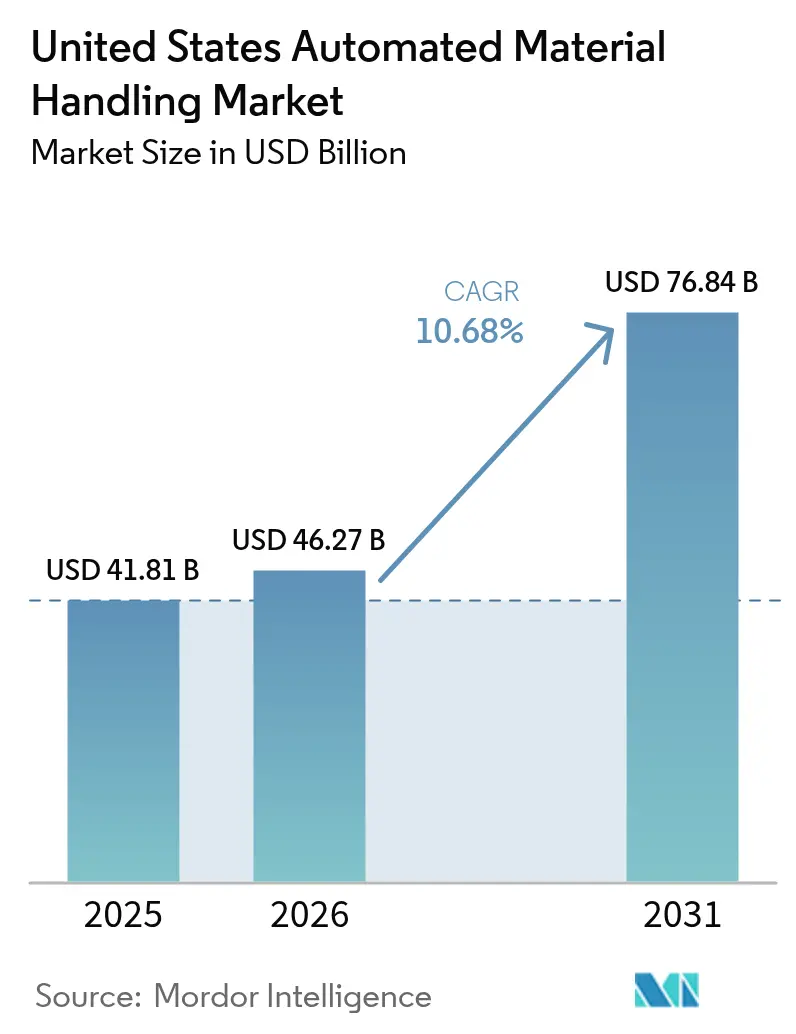

| Marktgröße im Basisjahr (2025) | 41.81 Milliarden US-Dollar |

| Marktgröße (2026) | 46.27 Milliarden US-Dollar |

| Marktgröße (2031) | 76.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.68% CAGR |

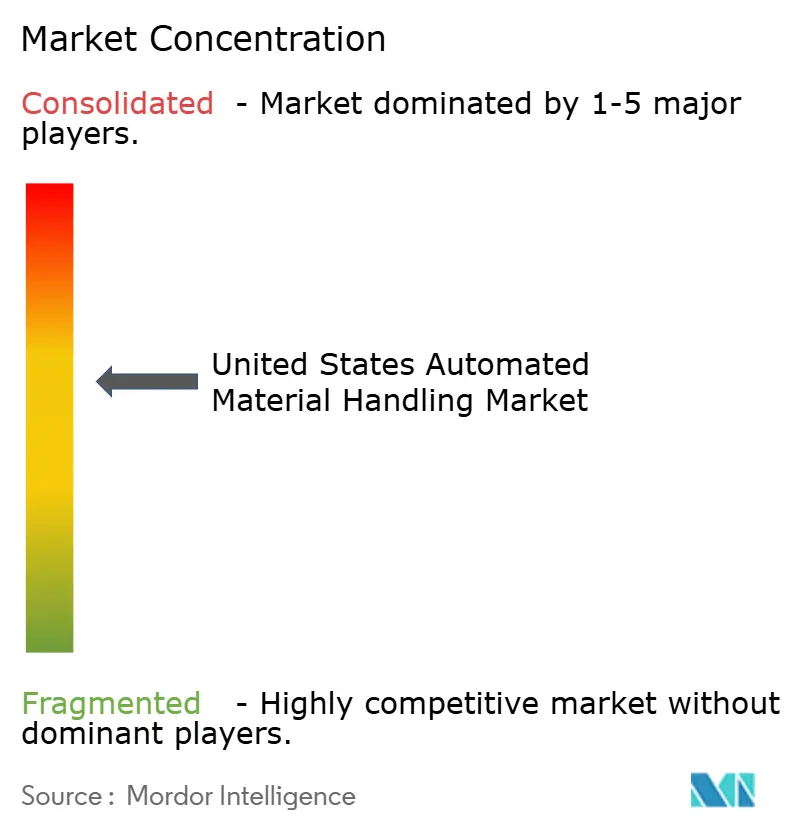

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Marktes für automatisiertes Materialhandling von Mordor Intelligence

Die Marktgröße des US-amerikanischen Marktes für automatisiertes Materialhandling wird voraussichtlich von 41,81 Milliarden USD im Jahr 2025 auf 46,27 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 76,84 Milliarden USD bei einem CAGR von 10,68 % über den Zeitraum 2026–2031 erreichen. Robuste Kapitalausgaben für Hochdichtelagerung, autonome mobile Robotersysteme und KI-gestützte Orchestrierungsplattformen bilden das Fundament dieses Wachstums, da Lieferkettenoperatoren Geschwindigkeit, Präzision und Resilienz anstreben. Die E-Commerce-Auftragsabwicklung erfordert heute nahezu perfekte Auftragsgenauigkeit, während anhaltende Arbeitskräftemangel die Automatisierung zu einer strategischen Notwendigkeit statt einer taktischen Aufrüstung machen. Steuerliche Bundesanreize, steigende Industriemieten und die Reifung privater 5G-Netzwerke beschleunigen die Technologieakzeptanz zusätzlich, insbesondere bei mittelständischen Herstellern, die veraltete Anlagen modernisieren. Die Wettbewerbsintensität bleibt moderat: Große etablierte Anbieter expandieren durch Partnerschaften, die Hardware, Software und Lebenszyklusdienstleistungen bündeln, was den Markteintritt von Einzellösungsanbietern erschwert, auch wenn risikokapitalfinanzierte Robotikunternehmen auf spezialisierte Nischen abzielen.

Wichtigste Erkenntnisse des Berichts

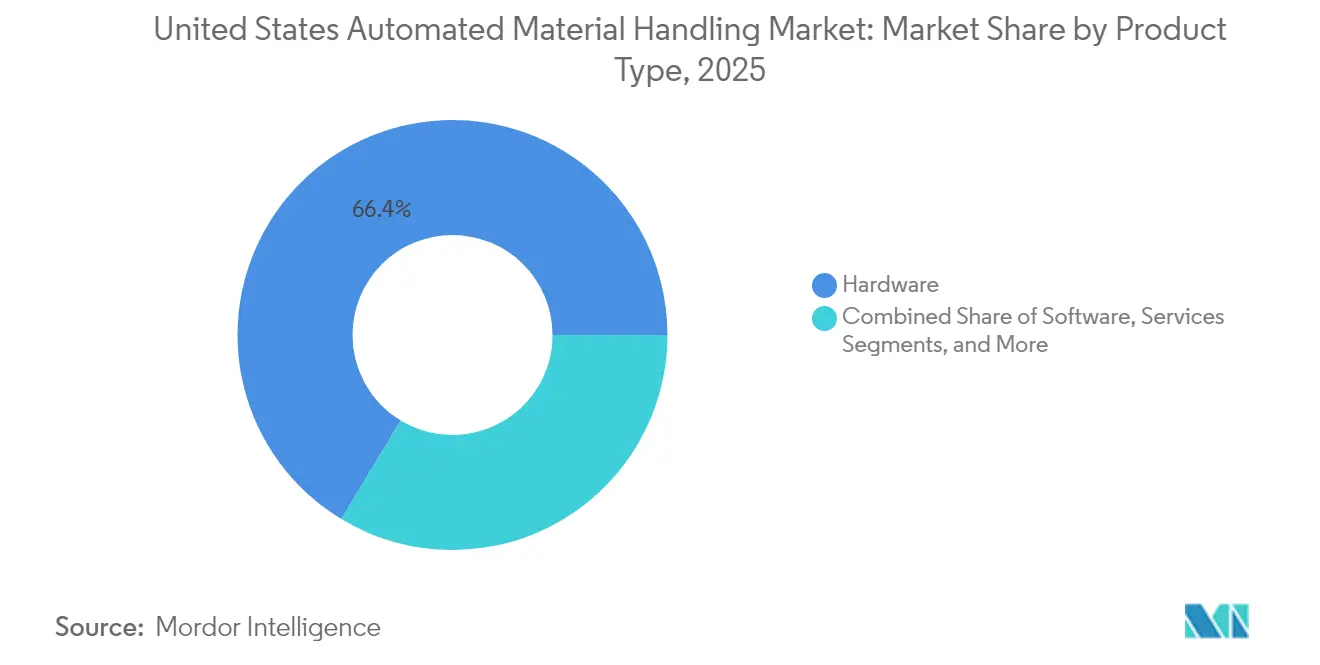

- Nach Produkttyp führte Hardware im Jahr 2025 mit einem Anteil von 66,35 % am US-amerikanischen Markt für automatisiertes Materialhandling, während Software bis 2031 voraussichtlich mit einem CAGR von 14,74 % wachsen wird.

- Nach Gerätetyp entfielen im Jahr 2025 24,20 % der Marktgröße des US-amerikanischen Marktes für automatisiertes Materialhandling auf automatisierte Lager- und Bereitstellungssysteme, während autonome mobile Roboter bis 2031 einen CAGR von 13,08 % verzeichnen.

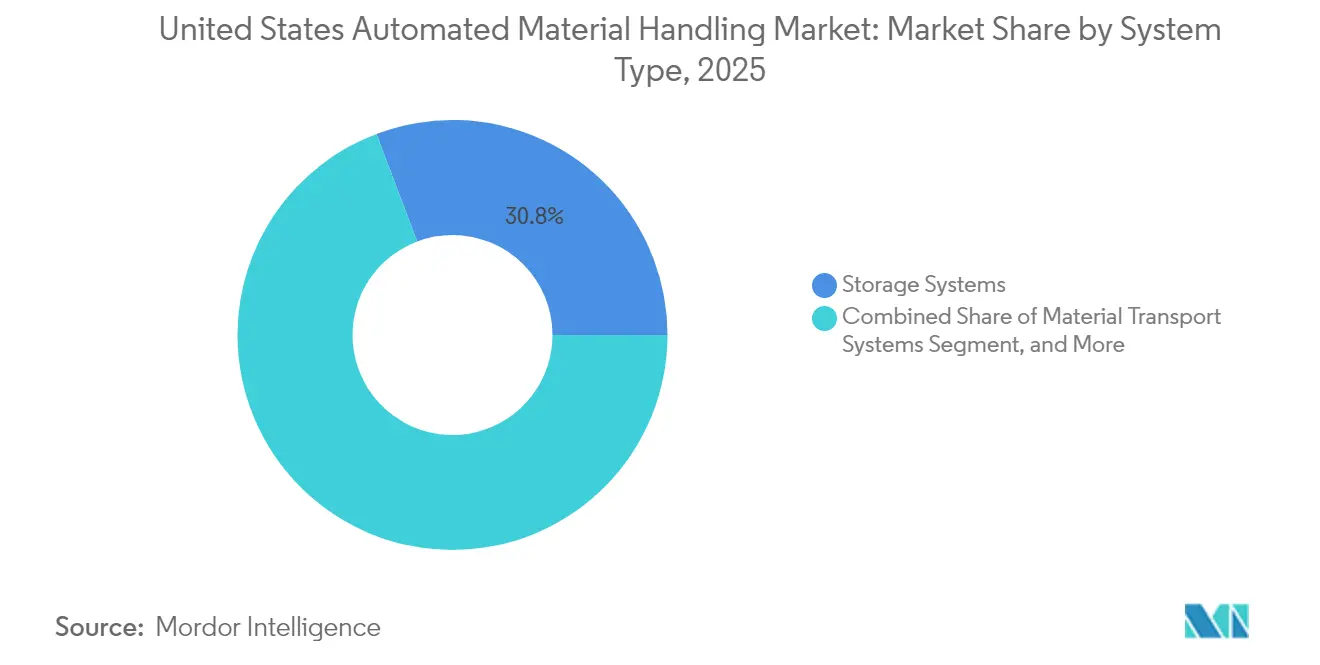

- Nach Systemtyp entfielen im Jahr 2025 30,75 % des Marktanteils des US-amerikanischen Marktes für automatisiertes Materialhandling auf Lagersysteme; für Materialtransportsysteme wird bis 2031 ein CAGR von 11,38 % prognostiziert.

- Nach Endverbrauchersegment hielten Einzelhandel, Lagerhaltung, Distribution und Logistikzentren im Jahr 2025 einen Anteil von 34,85 % an der Marktgröße des US-amerikanischen Marktes für automatisiertes Materialhandling, wobei der Pharmabereich mit einem CAGR von 12,92 % bis 2031 die schnellste Wachstumsdynamik aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Marktes für automatisiertes Materialhandling

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Zunehmende Fertigungskomplexität und Technologieverfügbarkeit | +2.10% | National, konzentriert auf Fertigungsstandorte | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach verbesserter Auftragsgenauigkeit und SKU-Proliferation | +1.80% | National, am stärksten in E-Commerce-Korridoren | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Smart-City-Logistik und breite Akzeptanz von Robotern in Lageranwendungen | +1.50% | Städtische Zentren und wichtige Logistikdrehkreuze | Mittelfristig (2–4 Jahre) |

| Steuerliche Anreize gemäß Section 179 der beschleunigten Abschreibung für Automatisierungsgeräte | +1.30% | National | Kurzfristig (≤ 2 Jahre) |

| Knappheit an Industrieimmobilien treibt vertikale Lagerlösungen voran | +1.00% | Küstenmärkte und große Ballungsräume | Langfristig (≥ 4 Jahre) |

| Private 5G-Netzwerke ermöglichen Echtzeit-Orchestrierung von AMRs | +0.90% | Frühe Anwender in technologiefortschrittlichen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Fertigungskomplexität und Technologieverfügbarkeit

Automobil-, Luft- und Raumfahrt- sowie Elektronikmontagewerke verwalten heute Zehntausende aktiver SKUs, wodurch starre Förderbandlayouts obsolet werden. Flexible Automatisierungsplattformen integrieren Algorithmen des maschinellen Lernens, die Behälter oder Paletten in Echtzeit umleiten, Kommissionierfehler um 40 % reduzieren und gleichzeitig den Durchsatz erhalten. Digitale-Zwillinge-Simulationen senken das Risiko von Kapitalprojekten und ermöglichen es Ingenieuren, Materialflussszenarien zu modellieren, bevor Stahl auf Beton trifft; Anlagen, die diesen Ansatz verfolgen, berichten nach der Inbetriebnahme von einer 25–35 % höheren Linienproduktivität. Offene Softwarearchitekturen fördern eine schnelle Rekonfiguration, wenn Produktlebenszyklen kürzer werden, und sichern die Rendite, während die Individualisierung zunimmt. Das Ergebnis ist ein positiver Kreislauf: Erhöhte Komplexität schürt die Automatisierungsnachfrage, während intelligente Systeme diese Komplexität beherrschen und es Herstellern ermöglichen, ohne proportionales Beschäftigungswachstum zu skalieren. Da Komponentenpreise sinken und Integratoren schlüsselfertige Lösungen bündeln, können selbst mittelgroße Werke fortgeschrittene Robotik einsetzen, die bisher Tier-1-OEMs vorbehalten war.

Steigende Nachfrage nach verbesserter Auftragsgenauigkeit und SKU-Proliferation

Versprechen zur Lieferung am selben Tag treiben Fulfillment-Center zu einer Genauigkeit von 99,9 %, einem Niveau, das mit manueller Kommissionierung bei aktuellen Lohnniveaus nicht erreichbar ist. Sichtgeführte Sortierer in Verbindung mit KI-Qualitätskontrollen verarbeiten heute bis zu 15.000 Einheiten pro Stunde bei einer Präzision von 99,95 % und senken damit Retouren und steigern die Marge. Arbeitskosteneinsparungen liegen zwischen 60 und 70 %, da Roboter jeden Schichtbetrieb ohne Überstundenzuschläge abdecken. Händler, die sowohl Kommissionierung als auch Verpackung automatisieren, verzeichnen zweistellige Sprünge beim Net Promoter Score, da Verbraucher die richtigen Waren schneller erhalten. Darüber hinaus reduziert hohe Genauigkeit Rückbelastungen von Marktplatzpartnern, wahrt den Ruf des Verkäufers und sichert das Wachstum. Die finanzielle Logik ist überzeugend: Amortisationszeiten unter zwei Jahren ermöglichen es CFOs, standortübergreifende Rollouts zu genehmigen und die Automatisierung fest in der Netzwerkstrategie zu verankern.

Entstehung von Smart-City-Logistik und breite Akzeptanz von Robotern in Lageranwendungen

Urbane Mikro-Fulfillment-Knoten komprimieren die volle Funktionalität eines Distributionszentrums auf Flächen unter 1.394 m². Kompakte Shuttle-Systeme stapeln Inventar bis zur Decke, während Flotten kooperativer autonomer mobiler Roboter in engen Gängen schwärmen, um den Auftragsdurchsatz um bis zu 300 % im Vergleich zu Einzelroboter-Implementierungen zu steigern. Smart-City-Verordnungen zur Emissionsreduzierung beflügeln das Interesse an elektrischen AMRs und energieeffizienten ASRS und reduzieren den CO₂-Fußabdruck von Lagern um bis zu 40 %. Die Integration mit cloudbasierten Lagerverwaltungssystemen schafft einen geschlossenen Kreislauf: Betriebsdaten, prädiktive Analysen und Robotersteuerung konvergieren, um die Anlagenauslastung zu erhöhen. Kommunale Anreize für emissionsarme Logistik verbessern die Wirtschaftlichkeit weiter, insbesondere in verstopften Ballungsräumen, in denen Liefergeschwindigkeit auf der letzten Meile ein Wettbewerbsvorteil ist.

Steuerliche Anreize gemäß Section 179 der beschleunigten Abschreibung für Automatisierungsgeräte

Für das Steuerjahr 2025 können Unternehmen qualifizierte Automatisierungsinvestitionen von bis zu 2,5 Millionen USD sofort als Aufwand verbuchen, anstatt dies über mehrjährige Abschreibungspläne zu tun, was die tatsächlichen Projektkosten je nach Grenzsteuersatz um 21–37 % senkt. Diese Regelung schafft gleiche Wettbewerbsbedingungen für mittelständische Hersteller, denen es historisch schwerfiel, hohe Vorabinvestitionen zu rechtfertigen. Integratoren berichten von wachsenden Vertriebspipelines, da Finanzteams den ROI neu berechnen: Amortisationszeiträume, die sich früher über 36–48 Monate erstreckten, schrumpfen auf 18–24 Monate. Der Anreiz löst auch einen Dienstleistungsaufschwung aus und erhöht die Nachfrage nach Systemdesign, Integration und Mitarbeiterqualifizierung. Indem Section 179 den Kapitalumsatz beschleunigt, fördert er nicht nur die Marktakzeptanz, sondern erneuert auch den installierten Bestand und hält inländische Anlagen im globalen Wettbewerb technologisch aktuell.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Mangel an Lieferkettenkompetenzen und Arbeitskräftemangel | -1.40% | National, besonders ausgeprägt in Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionen | -1.10% | National, besonders für KMU | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte bundesstaatliche Sicherheitsstandards verlangsamen Einsätze | -0.80% | Bundesstaaten mit umfangreichen Zusatzanforderungen | Mittelfristig (2–4 Jahre) |

| Volatilität der Halbleiterlieferkette schränkt Sensorbeschaffbarkeit ein | -0.60% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Lieferkettenkompetenzen und Arbeitskräftemangel

Deloitte schätzt, dass bis 2033 rund 1,9 Millionen Stellen in der US-amerikanischen Fertigung unbesetzt bleiben könnten, wobei Automatisierungstechniker zu den knappsten Berufsgruppen gehören. Integratoren berichten regelmäßig von Inbetriebnahmeverzögerungen von sechs bis zwölf Monaten, da lokale Talentpools an SPS-Programmierung und der Fehlersuche bei Robotersystemen mangeln. Rentenwellen entziehen institutionelles Wissen schneller, als Berufsschullehrpläne es auffüllen können, was den Mangel verschärft. Arbeitgeber reagieren mit der Einrichtung interner Akademien und der Zusammenarbeit mit Berufsschulen, doch diese Bemühungen brauchen Jahre, um Früchte zu tragen. Solange diese Pipeline nicht breiter wird, werden sich Projektzeiträume verlängern und das Wachstumspotenzial des US-amerikanischen Marktes für automatisiertes Materialhandling einschränken.

Volatilität der Halbleiterlieferkette schränkt Sensorbeschaffbarkeit ein

Fortschrittliche Lidar-, Time-of-Flight- und Vision-Chips bleiben kontingentiert, da Halbleiterfabriken konkurrierende Aufträge aus der Automobil- und Unterhaltungselektronikbranche abwickeln. Lieferzeiten für spezielle Industriesensoren verlängerten sich von 12 Wochen im Jahr 2020 auf mehr als 40 Wochen bis Ende 2024. Integratoren zahlen entweder Aufpreise für Ware aus dem Sekundärmarkt oder konstruieren Systeme mit verfügbaren Komponenten um – beides schadet den Margen oder den Projektzeitplänen. Kritische Funktionen wie Kollisionsvermeidung, KI-basiertes Bildverarbeitungssystem und Hochgeschwindigkeitssortierung können ohne Qualitätseinbußen bei Sicherheit oder Leistung nicht auf minderwertige Sensoren zurückfallen, sodass viele Projekte schlicht warten. Obwohl inländische Chipprogramme Abhilfe versprechen, werden materielle Auswirkungen noch mehrere Jahre auf sich warten lassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Software erschließt Orchestrierungsvorteile

Hardware hielt im Jahr 2025 einen Anteil von 66,35 % am US-amerikanischen Markt für automatisiertes Materialhandling, da Kräne, Förderbänder und Roboter das Rückgrat jeder automatisierten Installation bilden. Software hingegen wird voraussichtlich mit einem CAGR von 14,74 % wachsen, da Cloud-Plattformen, KI-Engines und Module zur prädiktiven Wartung unverzichtbar werden. Die vom US-amerikanischen Markt für automatisiertes Materialhandling erfasste Marktgröße durch softwarezentrierte Geschäfte steigt, da Betreiber einheitliche Kontrollzentren suchen, die mehrere Standorte übergreifend steuern.

Lagerverwaltungssysteme nehmen heute Telemetriedaten von jedem Asset auf, führen Modelle des maschinellen Lernens zur Routenoptimierung aus und übertragen Aktualisierungen in Sekunden zurück an Roboter. Anlagen, die Business-Intelligence-Dashboards integrieren, erzielen durch tägliche Anpassung von Workflow-Einstellungen Durchsatzsteigerungen von 15–25 %. Abonnementlizenzen wandeln Kapitalausgaben in Betriebsausgaben um, die Kosten an die Saisonalität anpassen und dabei kontinuierliche Funktionsupdates gewährleisten. Dienstleistungen vervollständigen das Dreieck: Expertenaudits, 24-Stunden-Ferndiagnostik rund um die Uhr und schrittweise Nachrüstungen erhalten die Betriebszeit und verlängern die Anlagenlebensdauer, was die Kundenbindung an den Anbieter im weiteren US-amerikanischen Markt für automatisiertes Materialhandling stärkt.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts verfügbar

Nach Gerätetyp: AMRs bringen flexible Mobilität

Automatisierte Lager- und Bereitstellungssysteme hielten im Jahr 2025 einen Umsatzanteil von 24,20 %, da platzbegrenzte Distributionszentren eine optimale Raumnutzung und Bestandsverfolgbarkeit benötigen. Autonome mobile Roboter hingegen stehen mit einem CAGR von 13,08 % im Mittelpunkt des Wachstums und definieren den Intralogistikfluss in Greenfield- und Brownfield-Anlagen neu. AMRs navigieren ohne feste Führungspfade, was die Rekonfigurationskosten drastisch senkt, wenn sich die Produktmixe ändern – eine alltägliche Realität im Omnichannel-Handel.

Pilotflotten beginnen typischerweise klein, aber API-first-Architekturen ermöglichen es Betreibern, ohne umfangreiche Gabelstaplerumbauten auf Hunderte von Einheiten zu skalieren. KIONs Partnerschaft mit Fox Robotics zur Herstellung autonomer Trailer-Lader exemplifiziert einen Vorstoß zur Automatisierung von Hofoperationen – der letzten Grenze im durchgängigen Materialfluss. Traditionelle AGVs, lasergeführte Fahrzeuge und Palettierer bleiben auf schweren oder vorhersehbaren Routen relevant, während Hochgeschwindigkeitssortierung in Paket-Hubs, die Durchsatz über Flexibilität stellen, ihren Stellenwert beibehält. Insgesamt begünstigt der US-amerikanische Markt für automatisiertes Materialhandling weiterhin Geräteportfolios, die fixe Präzision mit mobiler Agilität verbinden.

Nach Systemtyp: Materialtransportsysteme gewinnen an Dynamik

Lagersysteme erfassten im Jahr 2025 30,75 % der Marktgröße des US-amerikanischen Marktes für automatisiertes Materialhandling, da die vertikale Raumnutzung steigende Mieten kompensiert. Materialtransportsysteme mit einem CAGR von 11,38 % beantworten die Forderung nach dynamischer Routenführung, da die SKU-Geschwindigkeit unberechenbar wird. AMRs, intelligente Schleppfahrzeuge und modulare Förderbänder integrieren sich mit Cloud-Analysen, um in Echtzeit den kürzesten Weg zu planen, Leerfahrten und Energieverbrauch zu senken.

Hybridansätze kombinieren jetzt Hochdichtelagerung mit mobilen Shuttles, die Behälter direkt zu Kommissionierstationen transportieren und so die Effizienz von ASRS mit der Flexibilität von Robotern vereinen. Verpackungs- und Sortier-Palettierungslinien schließen den Kreislauf und automatisieren Endverpackungsaufgaben, bei denen ergonomische Risiken und Fluktuation am höchsten sind. Mit der Reifung privater 5G-Netzwerke sinkt die Latenz auf unter 10 Millisekunden, was eine flottenniveauige Optimierung in Echtzeit ermöglicht – ein Wettbewerbsvorteil im US-amerikanischen Markt für automatisiertes Materialhandling.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts verfügbar

Nach Endverbrauchersegment: Pharmabranche beschleunigt Automatisierungsausgaben

Einzelhandel, Lagerhaltung, Distribution und Logistikzentren repräsentierten im Jahr 2025 34,85 % des Umsatzes, da E-Commerce-Giganten Großstandorte betreiben, die einen vollautomatisierten Materialfluss erfordern. Der Pharmabereich verzeichnet jedoch einen CAGR von 12,92 %, da FDA-Rückverfolgbarkeitsvorgaben eine serialisierte, temperaturkontrollierte Lagerung vorschreiben. In Reinräumen zugelassene Roboter transportieren jetzt Fläschchen von der Abfüll-Finish-Linie zur Kaltverpackung, ohne menschliche Berührung, und gewährleisten die Validierungskonformität.

Pharmaunternehmen rüsten häufig veraltete Lager nach, anstatt neu zu bauen, was die Nachfrage nach Schmalgassenfahrzeugen und Waren-zur-Person-Kommissioniertürmen ankurbelt. Andernorts investieren Flughäfen in automatisierte Gepäckabfertigungssysteme, Lebensmittel- und Getränkehersteller suchen hygienische Palettierer und Automobilwerke setzen AGV-gesteuerte Bereitstellungssysteme für die Montage in sequenzieller Reihenfolge ein. Kollektiv tragen diese Branchen eine wiederkehrende Nachfrage nach maßgeschneiderten Lösungen bei und erweitern das Anwendungsspektrum des US-amerikanischen Marktes für automatisiertes Materialhandling.

Geografische Analyse

Der US-amerikanische Markt für automatisiertes Materialhandling weist eine dichte Durchdringung in den traditionellen Industrieregionen des Nordostens und Mittleren Westens auf, wo Automobil-, Luft- und Raumfahrt- sowie Schwermaschinenbauunternehmen Jahrzehnte alte Anlagen modernisieren. Steuerliche Anreize und robuste Zuliefernetzwerke fördern kontinuierliche Modernisierungen, sodass diese Regionen einen erheblichen Anteil der integrierten ASRS- und Förderanlageninstallationen ausmachen. Qualifizierte Arbeitskräfte sind, obwohl knapper werdend, immer noch stärker vertreten als im nationalen Durchschnitt, was eine schnellere Inbetriebnahme im Vergleich zu neueren Fertigungsstaaten ermöglicht.

Das stärkste Wachstum verzeichnet der Südosten und Südwesten. Niedrigere Arbeitskosten, ausreichend Fläche und arbeitgeberfreundliche Gesetze locken Greenfield-Fabriken und Mega-Distributions-Campus an. Neue Anlagen spezifizieren Automatisierung bereits in der Planungsphase und überspringen veraltete reine Förderbandsysteme zugunsten von AMR-Flotten, die von Cloud-Software orchestriert werden. Staatliche Wirtschaftsförderungsbehörden ergänzen die Section-179-Vorteile durch Zuschüsse und Grundsteuerbefreiungen, verkürzen ROI-Zeiträume und fördern die Erweiterung von Anbieterkorridoren von Texas bis Georgia.

Die Westküste bleibt das nationale Testfeld für modernste Lösungen. Technologieunternehmen experimentieren mit KI-basierten Digital-Zwillinge-Kontrolltürmen, während hafennahe Logistikoperatoren kollaborative Roboter einsetzen, um Container-Engpässe zu beseitigen. Strenge kalifornische Sicherheitsvorschriften verursachen zusätzliche Kosten und Zeitaufwand, treiben jedoch auch die Nachfrage nach fortgeschrittenen Sicherheitsfunktionen wie Lidar-basierter Zonendurchsetzung an. Obwohl regulatorische Fragmentierung Projektzeitpläne verlängert, verschiebt sie Innovationsgrenzen und diffundiert, sobald validiert, in Richtung Osten, was die Fähigkeitsstandards im gesamten US-amerikanischen Markt für automatisiertes Materialhandling anhebt.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig konsolidiert: Die Spitzengruppe – KION Group, DAIFUKU, Honeywell Intelligrated und das Toyota-eigene Bastian Solutions – bündelt Hardware, Software und mehrjährige Dienstleistungen, um stabile Ökosysteme zu schaffen. Ihr kombinierter Ansatz hält von einer stückweisen Beschaffung ab und sichert stabile Einnahmen aus Folgegeschäften. KIONs Allianz mit NVIDIA und Accenture integriert KI in die Planung, während Fox Robotics-Fertigungsvereinbarungen die Reichweite auf Trailer-Beladungs-Nischen ausdehnen und eine Strategie ergänzender Partnerschaften statt direkter Übernahmen demonstrieren.

Herausforderer konzentrieren sich auf Robotik-als-Dienstleistung und softwaredefiniertem Materialfluss. Locus Robotics und 6 River Systems verkaufen Abonnementflotten, die Kapitalbarrieren senken und damit für Logistikdienstleister in saisonalen Märkten attraktiv sind. Die Skalierbarkeit begünstigt jedoch die etablierten Anbieter, die globale Servicenetzwerke besitzen, um Teileverfügbarkeit und 24-Stunden-Außendienst-Support rund um die Uhr zu gewährleisten. Finanzierungsabteilungen innerhalb von Konzernen versüßen Angebote mit aufgeschobenen Zahlungsstrukturen, die auf die Section-179-Berechtigung zugeschnitten sind, und sichern sich standortübergreifende Verträge.

Chancen in der weißen Fleckenkarte bestehen weiterhin in der Kühlkettenpharmazie und in Mikro-Fulfillment-Centern, wo regulatorische Besonderheiten und räumliche Beschränkungen spezialisiertes Engineering erfordern. Kleinere Spezialisten haben Erfolg, wenn sie mit Integratoren zusammenarbeiten, die nationale Händler bedienen, und damit Innovation an große OEMs zurückfließen lassen, die bewährte Technologien schließlich erwerben können. Insgesamt definieren Markenvertrauen, Servicereichweite und KI-gesteuerte ROI-Metriken Kaufentscheidungen im US-amerikanischen Markt für automatisiertes Materialhandling.

Marktführer im US-amerikanischen Bereich für automatisiertes Materialhandling

Kion Group AG

Bastian Solutions Inc.

DMW&H

Westfalia Technologies Inc.

Dorner Manufacturing Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: KION hat sein Asien-Pazifik-Automatisierungskompetenzzentrum in Xiamen aufgewertet, F&E ausgebaut und Handhabungsroboter vorgestellt, die auf eine 40%ige Effizienzsteigerung in Lagern ausgerichtet sind.

- Mai 2025: KION North America hat mit Fox Robotics eine Partnerschaft zur Herstellung autonomer FoxBot-Trailer-Lader in South Carolina geschlossen, um die durchgängige Lagerautomatisierung zu skalieren.

- März 2025: KION hat auf der GTC-Konferenz von NVIDIA seinen KI-Kontrollturm vorgestellt und dabei die Echtzeit-Lieferkettenoptimierung durch digitale Zwillinge hervorgehoben.

- Januar 2025: Hopstack hat erweiterte KI-gestützte Lagerverwaltungsfunktionen mit tieferer Roboterintegration und No-Code-Anpassungsoptionen für 3PL- und Einzelhandelsbetreiber eingeführt.

Berichtsumfang des US-amerikanischen Marktes für automatisiertes Materialhandling

Automatisierte Materialhandling-Ausrüstung eliminiert die Notwendigkeit menschlicher Eingriffe in den Materialhandling-Prozess. Der kontinuierliche Anstieg der Nachfrage nach Automatisierung mit dem Aufkommen von Robotik, drahtlosen Technologien und fahrerlosen Fahrzeugen in verschiedenen Branchen wie Lebensmittel und Getränke, Einzelhandel, allgemeine Fertigung, Pharmazeutika sowie Post und Paket hat die Akzeptanz von automatisierten Materialhandling-Ausrüstungen revolutioniert. Darüber hinaus werden Gerätetypen wie AS/RS, AGV, Förderanlagen, Palettierer und Sortiersysteme unter dem Marktumfang berücksichtigt. Um zu den gesamtheitlichen Marktprognosen zu gelangen, analysiert die Studie die Auswirkungen von COVID-19 sowie das Investitionsszenario und andere makroökonomische Faktoren.

| Gabelstapler |

| Automatisierte Fahrzeuge (AGVs) |

| Fördersysteme |

| Lager- und Bereitstellungssysteme |

| Kräne und Hebezeuge |

| E-Commerce und Kontraktlogistik (3PL) |

| Lebensmittel und Getränke |

| Fertigungsindustrie |

| Einzelhandel (nicht-E-Commerce) |

| Pharmaindustrie |

| Unter 2.268 kg |

| 2.268 – 4.536 kg |

| 4.537 – 9.072 kg |

| Über 9.072 kg |

| Operatives Leasing |

| Finanzierungsleasing |

| Darlehen / Mietkauf |

| Verkauf und Rückmietung |

| Nach Gerätetyp | Gabelstapler |

| Automatisierte Fahrzeuge (AGVs) | |

| Fördersysteme | |

| Lager- und Bereitstellungssysteme | |

| Kräne und Hebezeuge | |

| Nach Endverbrauchsbranche | E-Commerce und Kontraktlogistik (3PL) |

| Lebensmittel und Getränke | |

| Fertigungsindustrie | |

| Einzelhandel (nicht-E-Commerce) | |

| Pharmaindustrie | |

| Nach Kapazitätsbereich | Unter 2.268 kg |

| 2.268 – 4.536 kg | |

| 4.537 – 9.072 kg | |

| Über 9.072 kg | |

| Nach Finanzierungsart | Operatives Leasing |

| Finanzierungsleasing | |

| Darlehen / Mietkauf | |

| Verkauf und Rückmietung |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der US-amerikanische Markt für Materialhandling-Leasing und -Finanzierung im Jahr 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich 3,65 Milliarden USD erreichen, was einem CAGR von 15,48 % über den Zeitraum 2026–2031 entspricht.

Welche Gerätekategorie wächst im US-amerikanischen Lager-Finanzierungsbereich am schnellsten?

Automatisierte Fahrzeuge führen mit einer prognostizierten CAGR von 16,05 % bis 2031, da Unternehmen die Automatisierung beschleunigen.

Wie beeinflussen Section-179-Abzüge Entscheidungen beim Geräteleasing?

Leasingnehmer können bis zu 1,22 Millionen USD sofort als Aufwand verbuchen, wodurch operatives Leasing zur bevorzugten Struktur für schnell rotierende Flotten wird.

Warum werden Verkaufs-und-Rückmietungs-Geschäfte bei Lagerbetreibern immer beliebter?

Sie erschließen gebundenes Eigenkapital aus bestehenden Flotten und finanzieren so Automatisierungsinvestitionen ohne Erhöhung der Bilanzverschuldung; das Wachstum wird auf einen CAGR von 16,98 % prognostiziert.

Welche Regionen sind Hotspots für neue Leasingaktivitäten?

Das Inland Empire in Kalifornien, Distributions-Korridore in Texas und der südöstliche Logistikgürtel weisen das stärkste Wachstum auf, bedingt durch die Modernisierung von Häfen und die Expansion der E-Commerce-Auftragsabwicklung.

Seite zuletzt aktualisiert am: