Marktgröße und Marktanteil der Lebensmittelverarbeitungsautomatisierung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

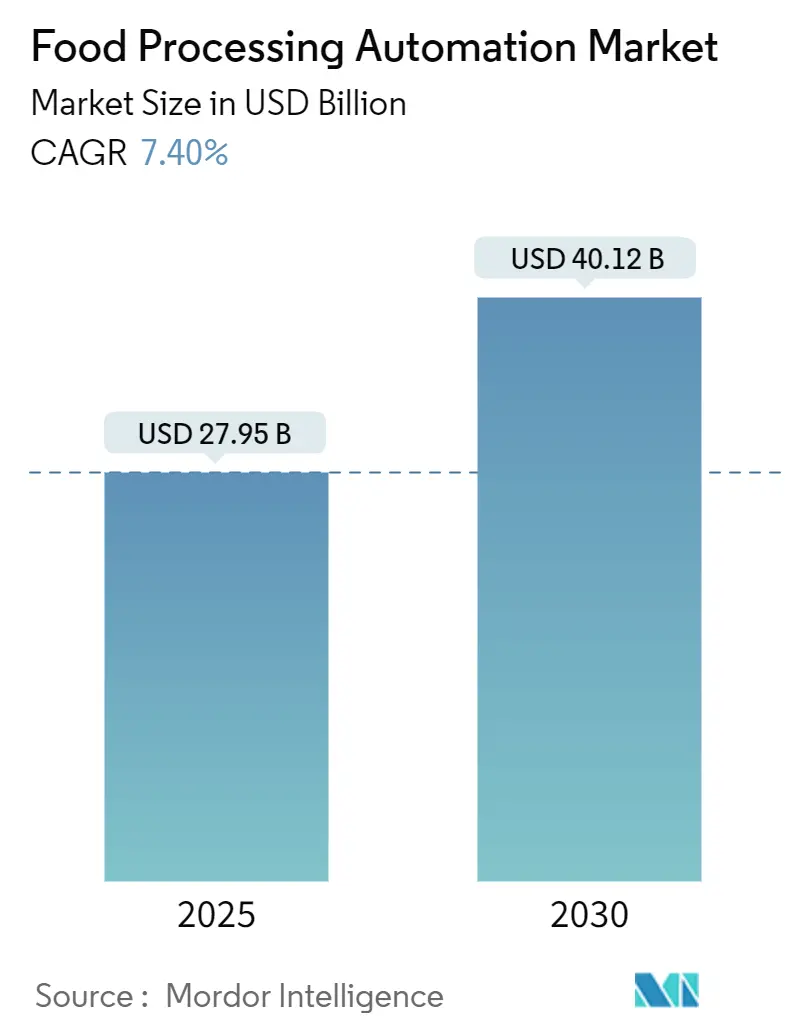

| Marktgröße (2025) | 27.95 Milliarden US-Dollar |

| Marktgröße (2030) | 40.12 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.40% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lebensmittelverarbeitungsautomatisierung von Mordor Intelligence

Die Marktgröße der Lebensmittelverarbeitungsautomatisierung wurde im Jahr 2025 auf 27,95 Milliarden USD geschätzt und soll bis 2030 einen Wert von 40,12 Milliarden USD erreichen, was einer CAGR von 7,49 % entspricht. Dieses Wachstum resultierte aus zunehmendem Arbeitskräftemangel, strengeren globalen Lebensmittelsicherheitsvorschriften und dem Streben nach schlanker, energieeffizienter Produktion. Rund 48 % der Kapitalausgaben großer Lebensmittelhersteller im Jahr 2025 flossen in neue oder aufgerüstete Automatisierungsprojekte, was einen entscheidenden Wandel von isolierten Maschinen hin zu vernetzten, datengesteuerten Linien signalisiert. Der Boom bei lebensmitteltauglichen Robotern, die Verbreitung von Echtzeit-OEE-Dashboards und die weitverbreitete Cloud-Nutzung beschleunigten die Akzeptanz zusätzlich. Anbieter, die Hardware, Software und Compliance-Dienstleistungen bündelten, profitierten von der steigenden Nachfrage nach schlüsselfertigen Lösungen.

Wichtigste Erkenntnisse des Berichts

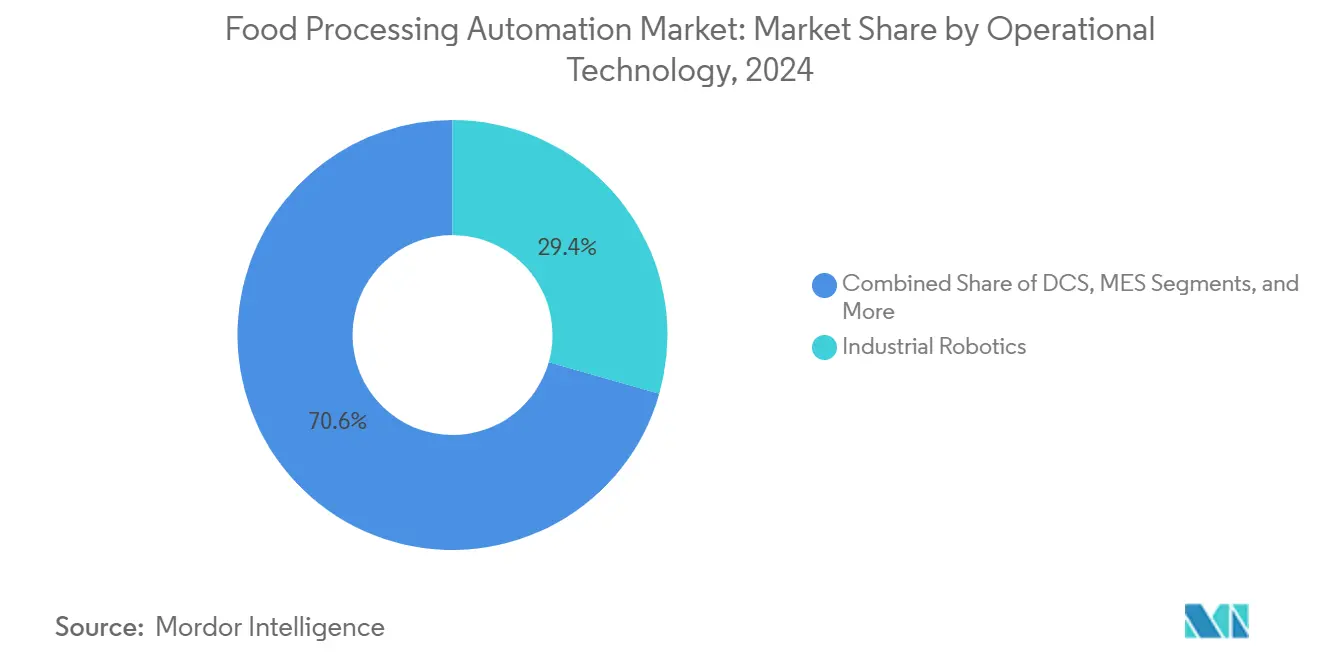

- Nach Betriebstechnologie und Software führte die Industrierobotik mit einem Umsatzanteil von 29,4 % im Jahr 2024; dasselbe Segment wird voraussichtlich bis 2030 mit einer CAGR von 9,8 % wachsen.

- Nach Komponente entfiel auf Hardware im Jahr 2024 ein Anteil von 67,3 % an der Marktgröße der Lebensmittelverarbeitungsautomatisierung, während Software und Dienstleistungen mit einer prognostizierten CAGR von 10,5 % bis 2030 das höchste Wachstum verzeichnen.

- Nach Endnutzer entfiel auf die Fleisch-, Geflügel- und Meeresfrüchteverarbeitung im Jahr 2024 ein Anteil von 26,3 % am Marktanteil der Lebensmittelverarbeitungsautomatisierung; die Obst- und Gemüseverarbeitung wird voraussichtlich bis 2030 mit einer CAGR von 9,2 % wachsen.

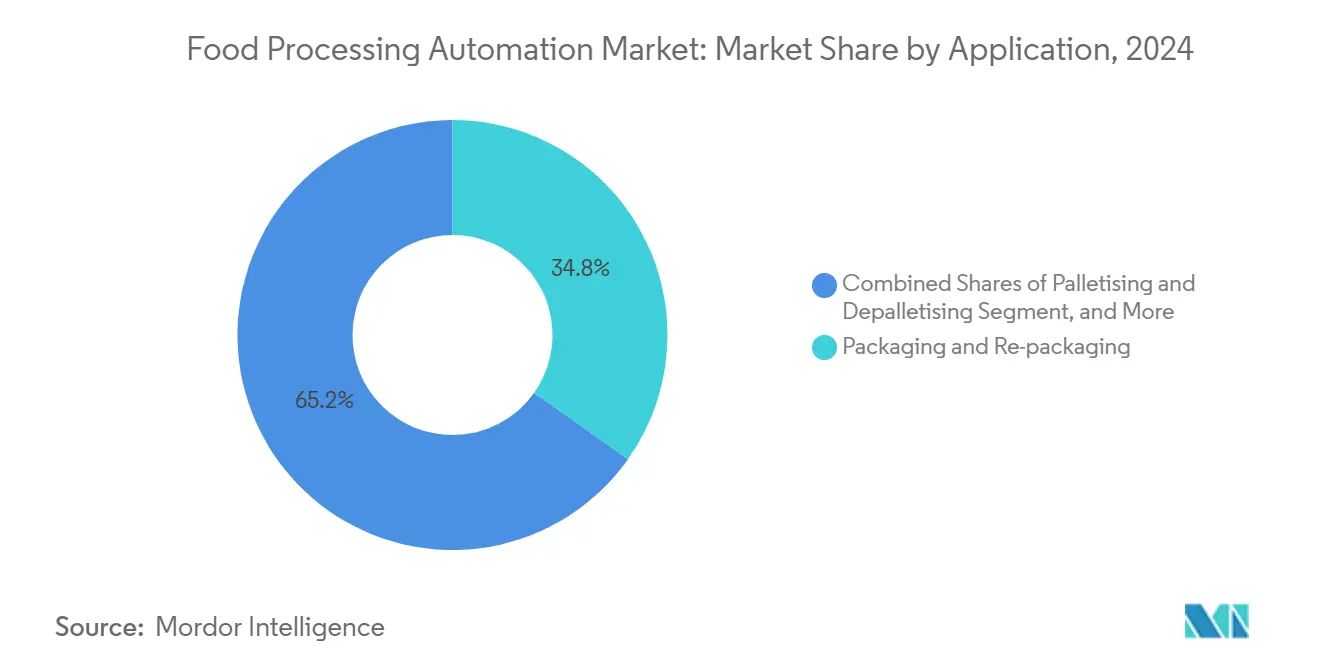

- Nach Anwendung hielt Verpackung und Umverpackung im Jahr 2024 einen Anteil von 34,8 % an der Marktgröße der Lebensmittelverarbeitungsautomatisierung, während Palettierung und Depalettierung voraussichtlich mit einer CAGR von 11,6 % bis 2030 wachsen wird.

- Nach Automatisierungsgrad entfielen auf halbautomatische Linien im Jahr 2024 60,1 % des Marktanteils; vollautomatische Linien werden voraussichtlich bis 2030 mit einer CAGR von 8,1 % wachsen.

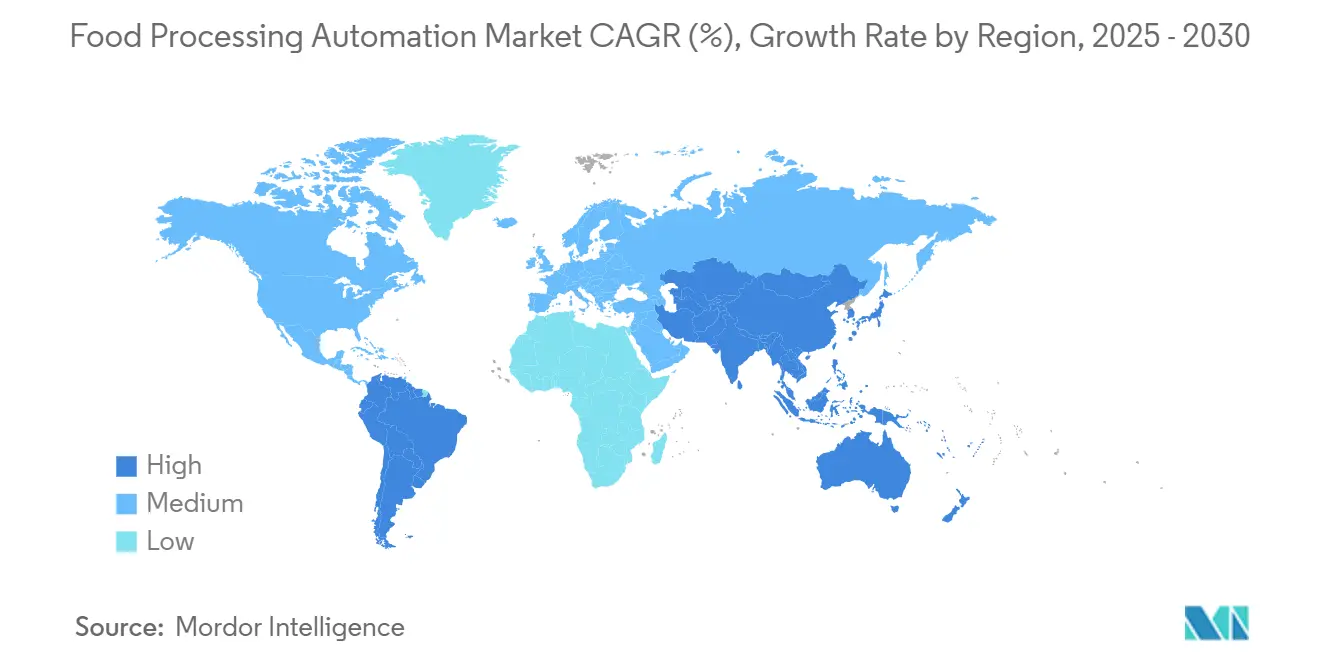

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Umsatzanteil von 38,7 % im Jahr 2024, während Südamerika voraussichtlich die höchste CAGR von 9,7 % bis 2030 verzeichnen wird.

Globale Trends und Erkenntnisse zum Markt für Lebensmittelverarbeitungsautomatisierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitalisierung der HACCP-konformen Rückverfolgbarkeit | +1.2% | Global, frühe Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Einführung hygienischer, spritzwassergeschützter Roboter | +1.8% | Global, besonders stark im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Nachfrage nach verzehrfertigen Mahlzeiten nach der Pandemie | +1.1% | Nordamerika und Europa als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel beschleunigt „Lights-out”-Werke | +2.1% | Global, am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Echtzeit-OEE-Analysen zur Reduzierung von Ausfallzeiten | +0.9% | Global, fortgeschrittene Implementierungen in Nordamerika | Mittelfristig (2–4 Jahre) |

| ESG-getriebene energieeffiziente Linienmodernisierungen | +0.8% | Europa und Nordamerika führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitalisierung der HACCP-konformen Rückverfolgbarkeit

Digitale Rückverfolgbarkeitsplattformen ersetzten manuelle Protokolle, indem sie IoT-Sensoren, Blockchain-Datenbanken und Cloud-Dashboards verknüpften, die Kochtemperaturen, Chargencodes und Lieferantennachweise in Echtzeit erfassten. Diese Systeme reduzierten die durchschnittliche Reaktionszeit bei Rückrufen von Wochen auf Stunden und bereiteten Verarbeiter auf die FDA-Rückverfolgbarkeitsvorschriften vor, die ab Januar 2026 gelten. Große Abnehmer übernahmen diese Systeme, um Versicherungsprämien zu senken und den Markenwert zu schützen, wodurch neue Einnahmequellen für Automatisierungsintegratoren entstanden, die umfassende Compliance-Pakete anboten.

Einführung hygienischer, spritzwassergeschützter Roboter

Lebensmitteltaugliche Roboter mit IP69K-Gehäusen und korrosionsbeständigen Oberflächen haben Bereiche automatisiert, die einst als unzugänglich galten, darunter feuchte, gekühlte und Hochdruckspülbereiche. Diese Roboter, die lebensmittelsichere Schmierstoffe verwenden, haben zu bedeutenden Fortschritten in der Branche geführt. Insbesondere bei Käse- und Molkereischneideanlagen wurde der Abfall um beeindruckende 83 % reduziert. Darüber hinaus erzielten mittelgroße Betriebe häufig einen Return on Investment (ROI) in unter 18 Monaten.[1]KUKA AG, "Automatisierte Käseverarbeitung," kuka.com

Anstieg der Nachfrage nach verzehrfertigen Mahlzeiten

Linien für verzehrfertige Mahlzeiten bewältigten geschickt empfindliche Zutaten, navigierten durch mehrere Temperaturzonen und passten sich häufigen Rezeptänderungen an. Mit KI-Unterstützung passten Roboter dynamisch die Greifkraft und Platzierwege an und automatisierten die Zusammenstellung von über 40 Millionen Mahlzeiten für führende Mahlzeitenkit-Marken. Diese Innovation zog bemerkenswerte Risikokapitalinvestitionen in Höhe von 43,1 Millionen USD an, die bis Anfang 2025 prognostiziert wurden, und unterstreicht die wachsende Nachfrage nach Automatisierung in der Lebensmittelverarbeitungsbranche.

Arbeitskräftemangel beschleunigt „Lights-out”-Werke

Im Jahr 2024 kämpften Hersteller mit über 615.000 unbesetzten Stellen, was viele dazu zwang, dritte Schichten mit wenig Personal und begrenzten Ressourcen zu betreiben. Pionierunternehmen, die digitale Zwillinge mit modernen MES-Plattformen integrierten, ermöglichten es Fernaufsehern, den Durchsatz zu steigern, die vorausschauende Wartung zu optimieren und eine beeindruckende Reduzierung kostspieliger Ausfallzeiten um 64 % zu erzielen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen (CAPEX) für die Modernisierung bestehender Standorte | -1.5% | Global, besonders ausgeprägt in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen in veralteten SCADA-Systemen | -0.8% | Global, am kritischsten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Niedriger ROI in preissensiblen aufstrebenden Märkten | -1.2% | Aufstrebende Volkswirtschaften im asiatisch-pazifischen Raum, Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke bei der OT-IT-Konvergenz | -0.9% | Global, akuter Mangel in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen (CAPEX) für die Modernisierung bestehender Standorte

Modernisierungen kosten oft 40–60 % mehr als Neuinstallationen, da Linien teilweise in Betrieb bleiben müssen, Versorgungseinrichtungen verlegt werden müssen und veraltete speicherprogrammierbare Steuerungen (SPS) benutzerdefinierte Gateways benötigen. Robotik-als-Dienstleistung-Verträge und modulare Zellen, die sich in bestehende Layouts einfügen, begannen die Belastung zu mindern, doch Finanzteams in kleinen Betrieben betrachteten Amortisationszeiträume weiterhin mit Vorsicht.[2]Food Engineering, "Cybersicherheitsschwachstellen nehmen auf der Ebene der Betriebstechnologie zu," foodengineeringmag.com

Cybersicherheitsschwachstellen in veralteten SCADA-Systemen

Allein im Jahr 2023 wurden 73 öffentlich gemeldete Ransomware-Angriffe auf globale Lebensmittelverarbeiter verzeichnet. Veraltete SPS-Firmware verfügte weder über Verschlüsselung noch über rollenbasierte Zugriffskontrollen und setzte Rezepturen, Chargenplanung und sogar CIP-Ventile böswilligen Akteuren aus. Anbieter erweiterten Zero-Trust-Dienstleistungsstufen, und einige Versicherer verlangten jährliche Penetrationstests vor der Verlängerung von Prämien.[3]ABB, "Cybersicherheit in der Lebensmittel- und Getränkeindustrie," new.abb.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betriebstechnologie: Industrierobotik treibt Innovation voran

Die Industrierobotik trug im Jahr 2024 8,22 Milliarden USD zur Marktgröße der Lebensmittelverarbeitungsautomatisierung bei und wird voraussichtlich mit einer CAGR von 9,8 % wachsen. Installationen umfassten primäres Schneiden, Pick-and-Place sowie Kartonverpackung. KI-Bildverarbeitungs-Upgrades ermöglichten es Greifern, sich in Millisekunden an unregelmäßiges Produkt anzupassen und die Erstausbeute zu steigern. Verteilte Steuerungssysteme blieben für die Milchpasteurisierung und das Brauen unverzichtbar und boten deterministische Kontrolle über temperatursensible Prozessstufen. Die Einführung von Manufacturing Execution Systems stieg, da Verarbeiter Shopfloor-Daten mit ERP-Systemen synchronisierten, um Auditanfragen und die Allergenkontrolle zu optimieren.

Gleichzeitig reduzierten Nachrüstungen mit Frequenzumrichtern den Energieverbrauch von Förderanlagen um bis zu 25 %, was Versorgungsunternehmen in Europa zu Rückvergütungsprogrammen veranlasste. Die kontinuierliche Miniaturisierung von Sensoren verlagerte die Entscheidungslogik an den Rand, sodass Produktionszellen sich selbst optimieren konnten, ohne auf Cloud-Rückmeldungen warten zu müssen. Trotz der Dominanz der Robotik schichteten Hersteller mehrere Technologien übereinander, um die Betriebszeit zu maximieren. Ein Proteinwerk könnte bildgeführte Roboter über einen Puffer eines verteilten Steuerungssystems speisen, Leistungskennzahlen in ein Manufacturing Execution System einloggen und das Motordrehmoment über Frequenzumrichter feinabstimmen – ein Beispiel für die Plattformkonvergenz im Markt für Lebensmittelverarbeitungsautomatisierung.

Nach Komponente: Hardware-Dominanz mit Software-Beschleunigung

Hardware behielt im Jahr 2024 einen Umsatzanteil von 67,3 %, da Verarbeiter weiterhin Edelstahl-Servoantriebe, spritzwassergeschützte Roboter und abgedichtete Motoren benötigten, bevor digitale Analysen einen Mehrwert schaffen konnten. Software und Dienstleistungen wuchsen jedoch jährlich um 10,5 %, da Nutzer Dashboards für vorausschauende Wartung, Cloud-Manufacturing-Execution-System-Abonnements und 24/7-Cyberüberwachung verlangten.

Intelligente Kameras integrierten neuronale Inferenzchips, während Robotik-Originalgerätehersteller Software-als-Dienstleistung-Lizenzen bündelten, die Firmware-Updates und KI-Modelle drahtlos lieferten. Verwaltete Cybersicherheit, regulatorische Berichterstattung und Energieoptimierungsverträge erweiterten die Margen über den einmaligen Geräteverkauf hinaus. Infolgedessen verwischten integrierte Angebote die Grenze zwischen physischen Anlagen und Software und gestalteten die Umsatzströme der Anbieter im gesamten Markt für Lebensmittelverarbeitungsautomatisierung neu.

Nach Endnutzer: Fleischverarbeitung führt, Obst- und Gemüseverarbeitung beschleunigt

Fleisch-, Geflügel- und Meeresfrüchtebetriebe repräsentierten im Jahr 2024 7,35 Milliarden USD der Marktgröße der Lebensmittelverarbeitungsautomatisierung und profitierten von klingenführenden Robotern, die Schnitte mit millimetrischer Präzision portionierten und dabei strenge Hygieneanforderungen erfüllten. Roboter ersetzten bis zu 80 manuelle Zerleger pro Linie und erzielten konsistente Ausbeuten in Hochdurchsatzbetrieben.

Obst- und Gemüseverarbeiter verzeichneten die höchste CAGR von 9,2 %, dank hyperspektraler Sortierung, die Reife und Oberflächenquetschungen erkannte, die für Arbeiter unsichtbar waren, und den Schnittabfall um mehr als ein Drittel reduzierte. Molkerei-, Bäckerei- und Getränkebetriebe erweiterten ihre Automatisierungskapazitäten still und leise, da Echtzeitanalysen außerhalb der Spezifikation liegende Mengen und den Wasserverbrauch reduzierten. Insgesamt bestätigte die branchenübergreifende Dynamik die breite Anwendbarkeit fortschrittlicher Steuerungssysteme im gesamten Markt für Lebensmittelverarbeitungsautomatisierung.

Nach Anwendung: Verpackung dominiert, Palettierung beschleunigt

Verpackungs- und Umverpackungssysteme erzielten im Jahr 2024 34,8 % des Umsatzes, angetrieben durch die Nachfrage nach manipulationssicheren Folien, recycelbaren Materialien und dynamischem Etikettendruck. Bei 600 Paketen pro Minute verließen sich Hochgeschwindigkeits-Kartoniermaschinen auf Servosynchronisation und Inline-Inspektionskameras, um Siegeldefekte sofort zu erkennen. Palettierung und Depalettierung wuchsen am schnellsten mit einer CAGR von 10,6 %, da E-Commerce und die Proliferation von Lagereinheiten flexible Palettenmuster erforderten.

Bildgeführte Roboterarme stapelten gemischte Kartons ohne Zwischenlagen und minimierten den Lagerarbeitsaufwand. Sortier-, Klassifizierungs- und vorgelagerte Verarbeitungszellen übernahmen weiterhin KI-gestützte Sensoren zur Überprüfung von Farbe, Dichte und Fremdkörperkontamination und erweiterten die intelligente Entscheidungsfindung im gesamten Markt für Lebensmittelverarbeitungsautomatisierung.

Nach Automatisierungsgrad: Halbautomatik führt, Vollautomatik gewinnt

Halbautomatische Linien beherrschten mit einem Marktanteil von 60,1 %, da Verarbeiter zunehmend eine Synergie aus menschlichem Feingefühl und robotischer Präzision bevorzugten. Während sich Bediener auf die abschließende Inspektion konzentrierten, übernahmen Roboter effizient die repetitiven Schwerlastaufgaben.

Vollautomatische Alternativen verzeichneten eine CAGR von 8,1 %, da linienintegrierte Kameras und selbstlernende speicherprogrammierbare Steuerungen einen kontinuierlichen Betrieb mit minimaler Aufsicht ermöglichten. Simulationen mit digitalen Zwillingen verkürzten die Inbetriebnahmezeiten und ermöglichten es bestehenden Werken, von drei Schichten auf eine einzige Tagschicht umzustellen, die mehrere „Lights-out”-Zellen aus der Ferne überwachte. Die schrittweise Migration verdeutlichte einen Branchentrend in Richtung Autonomie im Markt für Lebensmittelverarbeitungsautomatisierung.

Geografische Analyse

Der asiatisch-pazifische Raum behauptete seine Führungsposition mit einem Umsatzanteil von 38,7 % im Jahr 2024, gestützt durch die Verschärfung der Lebensmittelsicherheitsvorschriften in China und die Lohninflation, die die Einführung von Robotern beim Fleischentbeinen, beim Abfüllen in der Molkerei und bei der Snackverpackung beschleunigte. Japanische Originalgerätehersteller exportierten lebensmitteltaugliche Roboter in der gesamten Region und stärkten ein dichtes Support-Ökosystem. Indische Verarbeiter modernisierten Obstsortierer- und Gewürzmahllinien durch staatliche Automatisierungsanreize.

Südamerika verzeichnete eine CAGR-Prognose von 9,7 %. Brasilianische Fleischverpackungsunternehmen rüsteten Kühlräume mit hygienischen Robotern nach, um EU-Importstandards zu erfüllen, während Zuckermühlen Manufacturing Execution Systems und Frequenzumrichter installierten, um den Energieverbrauch zu senken. Investitionen breiteten sich auf Argentinien und Chile aus, wo Obst- und Gemüseexporteure Wasch- und Sortierprozesse automatisierten, um neue Märkte mit hohen Anforderungen an die Haltbarkeit zu erschließen.

Die reife installierte Basis Nordamerikas konzentrierte sich auf KI-Nachrüstungen und die Stärkung der Cybersicherheit. Hersteller verzehrfertiger Mahlzeiten in städtischen Ballungsräumen setzten kollaborative Roboter ein, um Nachfragespitzen bei Convenience-Food zu bewältigen. Europäische Verarbeiter verfolgten ESG-Ziele und ergänzten hocheffiziente Antriebe und Wasserrückgewinnungsmodule. Der Nahe Osten und Teile Afrikas initiierten Modernisierungsprogramme für Palmfrüchte und Molkerei, was eine steigende, aber ungleichmäßige Durchdringung im globalen Markt für Lebensmittelverarbeitungsautomatisierung zeigt.

Wettbewerbslandschaft

Das Wettbewerbsumfeld blieb mäßig fragmentiert. Globale Automatisierungskonzerne wie ABB, Siemens, Rockwell Automation und Emerson nutzten breite Portfolios, Lebenszyklusdienstleistungen und Cybersicherheitspakete. Branchenspezialisten wie Marel, JBT und Tetra Pak konzentrierten sich auf Protein-, aseptische oder Verpackungsnischen und tiefes Prozess-Know-how.

JBT schloss im Januar 2025 eine Übernahme von Marel im Wert von 3,5 Milliarden USD ab und schuf damit eine Plattform, die von der Geflügeleviszeration bis zur Hochdruckpasteurisierung reicht. Start-ups wie Chef Robotics und Sojo Industries gewannen Mahlzeitenkit-Montage- und mobile Verpackungsprojekte durch Robotik-als-Dienstleistung-Preismodelle. Die technologische Differenzierung konzentrierte sich auf bordeigene KI, Edge-Analysen und Blockchain-Rückverfolgbarkeits-Plug-ins.

Anbieter suchten Partnerschaften mit Cloud-Hyperscalern, um Betriebstechnologiedaten mit der Unternehmensplanung abzustimmen. Klein- und mittelgroße Betriebe stellten unerschlossenes Potenzial dar und förderten modulare Zellen, die vorverdrahtet geliefert wurden und die Installationszeit erheblich verkürzten. Insgesamt intensivierten diese Schritte Innovation und Preiswettbewerb im gesamten Markt für Lebensmittelverarbeitungsautomatisierung.

Marktführer in der Lebensmittelverarbeitungsautomatisierung

Schneider Electric SE

Rockwell Automation Inc.

Honeywell International Inc.

Emerson Electric Company

ABB Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Cargill verpflichtete sich zu 90 Millionen USD für robotisches Entbeinen und Bildinspektion in seinem Rindfleischwerk in Colorado mit dem Ziel, höhere Ausbeuten und weniger Schnittabfall zu erzielen.

- Juni 2025: Sojo Industries schloss eine Series-B-Finanzierungsrunde über 40 Millionen USD ab, um seine blockchain-gestützte mobile Verpackungslinie zu skalieren.

- Mai 2025: ProMach übernahm DJS Systems und erweiterte damit seine Kapazitäten in der flexiblen Verpackungsautomatisierung.

- März 2025: Chef Robotics erhielt 43,1 Millionen USD in einer Series-A-Finanzierungsrunde, um den Einsatz von KI-Robotern für die Mahlzeitenmontage auszuweiten.

Umfang des globalen Berichts zum Markt für Lebensmittelverarbeitungsautomatisierung

Der Bericht zum Markt für Lebensmittelverarbeitungsautomatisierung ist segmentiert nach Betriebstechnologie und Software (Verteilte Steuerungssysteme (DCS), Manufacturing Execution Systems (MES), Frequenzumrichter (VFD), Ventile und Aktuatoren, Elektromotoren, Sensoren und Transmitter, Industrierobotik und weitere Technologien), Komponente (Hardware sowie Software & Dienstleistungen), Endnutzer (Milchverarbeitung, Bäckerei und Süßwaren, Fleisch, Geflügel und Meeresfrüchte, Obst- und Gemüseverarbeitung, Getränkeherstellung und weitere Endnutzer), Anwendung (Verpackung und Umverpackung, Palettierung und Depalettierung, Sortierung und Klassifizierung, Primär- und Sekundärverarbeitung und weitere Anwendungen), Automatisierungsgrad (Vollautomatische Linien und Halbautomatische Linien) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika).

| Verteilte Steuerungssysteme (DCS) |

| Manufacturing Execution Systems (MES) |

| Frequenzumrichter (VFD) |

| Ventile und Aktuatoren |

| Elektromotoren |

| Sensoren und Transmitter |

| Industrierobotik |

| Weitere Betriebstechnologien |

| Hardware |

| Software und Dienstleistungen |

| Milchverarbeitung |

| Bäckerei und Süßwaren |

| Fleisch, Geflügel und Meeresfrüchte |

| Obst- und Gemüseverarbeitung |

| Getränkeherstellung |

| Weitere Endnutzer |

| Verpackung und Umverpackung |

| Palettierung und Depalettierung |

| Sortierung und Klassifizierung |

| Primär- und Sekundärverarbeitung |

| Weitere Anwendungen |

| Vollautomatische Linien |

| Halbautomatische Linien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Betriebstechnologie | Verteilte Steuerungssysteme (DCS) | ||

| Manufacturing Execution Systems (MES) | |||

| Frequenzumrichter (VFD) | |||

| Ventile und Aktuatoren | |||

| Elektromotoren | |||

| Sensoren und Transmitter | |||

| Industrierobotik | |||

| Weitere Betriebstechnologien | |||

| Nach Komponente | Hardware | ||

| Software und Dienstleistungen | |||

| Nach Endnutzer | Milchverarbeitung | ||

| Bäckerei und Süßwaren | |||

| Fleisch, Geflügel und Meeresfrüchte | |||

| Obst- und Gemüseverarbeitung | |||

| Getränkeherstellung | |||

| Weitere Endnutzer | |||

| Nach Anwendung | Verpackung und Umverpackung | ||

| Palettierung und Depalettierung | |||

| Sortierung und Klassifizierung | |||

| Primär- und Sekundärverarbeitung | |||

| Weitere Anwendungen | |||

| Nach Automatisierungsgrad | Vollautomatische Linien | ||

| Halbautomatische Linien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Lebensmittelverarbeitungsautomatisierung?

Der Markt hatte im Jahr 2025 einen Wert von 27,95 Milliarden USD.

Wie schnell wird der Markt für Lebensmittelverarbeitungsautomatisierung voraussichtlich wachsen?

Es wird prognostiziert, dass er eine CAGR von 7,49 % verzeichnet und bis 2030 einen Wert von 40,12 Milliarden USD erreicht.

Welches Betriebstechnologiesegment führt den Markt für Lebensmittelverarbeitungsautomatisierung an?

Die Industrierobotik hielt im Jahr 2024 einen Umsatzanteil von 29,4 % und ist mit einer CAGR von 9,8 % auch das am schnellsten wachsende Segment.

Warum investieren Verarbeiter in vollautomatische Linien?

Anhaltender Arbeitskräftemangel, Werkzeuge für vorausschauende Wartung und schnelle Amortisationszeiträume treiben eine CAGR von 8,1 % für vollautomatische Installationen an.

Seite zuletzt aktualisiert am: