Marktgröße und Marktanteil für Energiegewinnungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

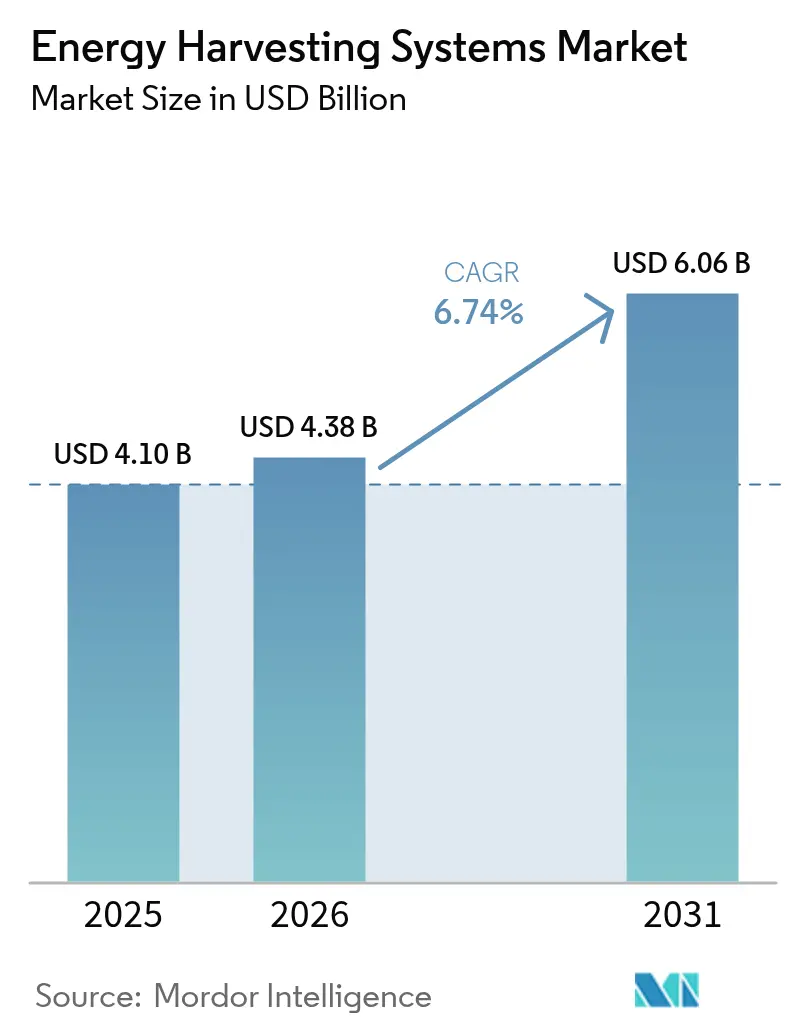

| Marktgröße (2026) | 4.38 Milliarden US-Dollar |

| Marktgröße (2031) | 6.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.74% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Energiegewinnungssysteme von Mordor Intelligence

Die Marktgröße für Energiegewinnungssysteme wird im Jahr 2026 auf USD 4,38 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 4,10 Milliarden, mit Projektionen für 2031 von USD 6,06 Milliarden, was einem Wachstum von 6,74 % CAGR über den Zeitraum 2026–2031 entspricht. Die steigende Nachfrage nach batterielosen Internet-der-Dinge (IoT)-Geräten und die Verbreitung von Ultra-Niedrigenergie-Elektronik in industriellen und verbraucherorientierten Umgebungen untermauern dieses Wachstum. Der Schwung resultiert aus der raschen Miniaturisierung von Leistungsmanagement-integrierten Schaltkreisen, die nun anspruchsvolle Regulierungsfunktionen in Abmessungen unter einem Millimeter integrieren, während der politische Druck zur Reduzierung von Einwegbatteriemüll das Wertversprechen für Energiegewinnungslösungen stärkt. Entwickler profitieren zudem von Ökosystempartnerschaften, die die Markteinführungszeit für schlüsselfertige Module und Referenzdesigns verkürzen und die Akzeptanz in intelligenten Gebäuden, Fabriken und Wearables weiter steigern. Zusammen stärken diese Kräfte den Ausblick auf den Markt für Energiegewinnungssysteme im laufenden Jahrzehnt.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie führten lichtbasierte Photovoltaik-Energiegewinnungssysteme mit einem Marktanteil von 41,65 % im Jahr 2025; RF-Energiegewinnung wird voraussichtlich bis 2031 mit einem CAGR von 10,62 % wachsen.

- Nach Anwendung entfielen auf Gebäude- und Heimautomatisierung 29,55 % der Marktgröße für Energiegewinnungssysteme im Jahr 2025, während industrielles IoT bis 2031 mit einem CAGR von 9,62 % wachsen soll.

- Nach Komponente hielten Leistungsmanagement-ICs im Jahr 2025 einen Anteil von 37,40 % am Markt für Energiegewinnungssysteme; Energiegewinnungswandler stellen die am schnellsten wachsende Komponente mit einem CAGR von 9,05 % dar.

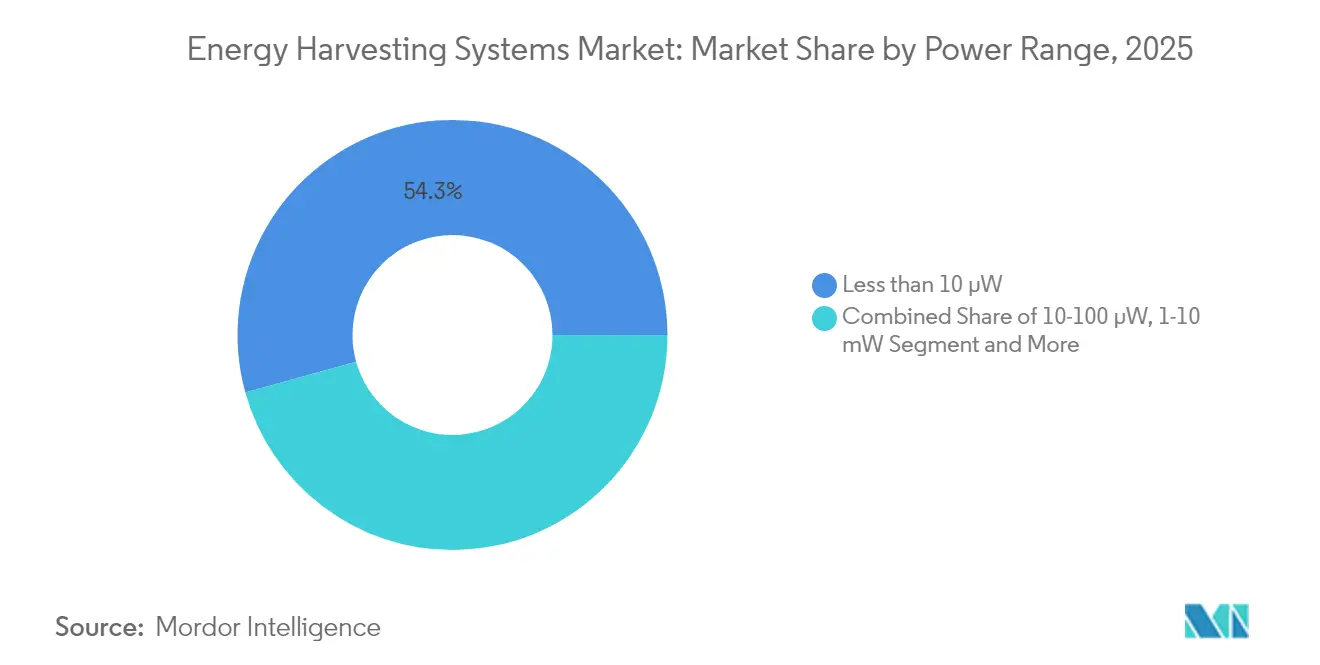

- Nach Leistungsbereich dominierte die Klasse unter 10 µW mit 54,30 % der Lieferungen im Jahr 2025, während das Segment 10–100 µW den höchsten prognostizierten CAGR von 7,62 % bis 2031 verzeichnet.

- Nach Geografie hielt Asien im Jahr 2025 einen Umsatzanteil von 34,70 %, und der Nahe Osten ist mit einem CAGR von 8,78 % für das schnellste regionale Wachstum positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Energiegewinnungssysteme

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Verbreitung batterieloser IoT-Sensorknoten in intelligenten Gebäuden | +2.1% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Vorschriften für nachhaltige Niedrigenergie-Automatisierung in APAC-Fabriken | +1.8% | APAC-Kernregion; Ausstrahlungseffekte auf MEA | Kurzfristig (≤ 2 Jahre) |

| Rasante Miniaturisierung von Ultra-Niedrigenergie-MCUs, die Sub-µW-Schwellenwerte ermöglichen | +1.5% | Global | Langfristig (≥ 4 Jahre) |

| Wachsender Einsatz von drahtloser Zustandsüberwachung bei Schienen- und Luftfahrt-OEMs | +1.2% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Integration von Photovoltaik-Energiegewinnungssystemen in Wearables und medizinische Pflaster | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| Smart-City-Initiativen und Mandate zur Energiediversifizierung in GCC-Staaten | +0.7% | Naher Osten (GCC) | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung batterieloser IoT-Sensorknoten in intelligenten Gebäuden

Die EU-Ökodesign-Verordnung 2024/1781 verpflichtet Gewerbeimmobilien zur Nutzung energieeffizienter Steuerungssysteme, was Gebäudeverwalter zu batterielosen drahtlosen Sensoren drängt. Demonstrationen in Paris und Oviedo verzeichneten durchschnittliche Energieeinsparungen von 36,8 kW nach der Integration solar- und RF-betriebener Sensoren, die Belegungs- und Umgebungsdaten übermitteln. RF-Energiegewinnungssysteme wandeln 10–50 % der Umgebungsenergie um und mehr als 70 % in abgestimmten Innenbereichen, wodurch Sensoren über den gesamten Gebäudelebenszyklus betriebsbereit bleiben. Anlageneigentümer berücksichtigen zunehmend die Gesamtbetriebskosten und stellen fest, dass drei Batteriewechselzyklen die anfänglichen Sensorhardwarekosten übersteigen, was die Migration zu Energiegewinnungslösungen beschleunigt. Da Beschaffungsteams Budgets von der Wartung auf analysegeeignete Hardware umschichten, gewinnt der Markt für Energiegewinnungssysteme eine nachhaltige Nachfrage aus dem Gewerbeimmobiliensektor.[1]Rubén Muñiz et al., „Solar-betriebene intelligente Gebäude”, Fachzeitschrift für Elektronik, doi.org

Vorschriften für nachhaltige Niedrigenergie-Automatisierung in APAC-Fabriken

Industriegruppen in China, Japan und Südkorea installieren Energiegewinnungssysteme, um Unternehmensziele zur CO₂-Reduzierung zu erfüllen und ungeplante Ausfallzeiten durch Batteriewechsel zu minimieren. Telefónica Tech führte ATEX-zertifizierte thermoelektrische Generatoren ein, die Vibrationsknoten in Öl- und Gasraffinerien mit Strom versorgen, wo der Zugang zu Batterien stark eingeschränkt ist. Forscher am Korea Institute of Science and Technology kombinierten thermoelektrische und piezoelektrische Effekte in einem Hybrid-Energiegewinnungssystem, das die Leistungsabgabe für die Überwachung schwerer Maschinen um mehr als 50 % steigert. Dichte Fertigungsökosysteme ermöglichen schnelle Rückkopplungsschleifen zwischen Pilotprojekten und Komponentenlieferanten, was die Stücklistenkosten weiter senkt. Da Regulierungsprüfungen Energiebaselines in Produktionsanlagen betonen, standardisieren Führungskräfte zunehmend Energiegewinnungsplattformen über mehrere Fabrikstandorte hinweg und stärken so den regionalen Schwung.

Rasante Miniaturisierung von Ultra-Niedrigenergie-MCUs, die Sub-µW-Schwellenwerte ermöglichen

Die STM32U3-Familie von STMicroelectronics liefert 117 CoreMark pro Milliwatt bei einem Stromverbrauch von nur 10 µA pro MHz im aktiven Modus – ein Benchmark, der selbst Innenbeleuchtung als zuverlässige Energiequelle qualifiziert. Renesas RA2A2-Geräte laufen mit 100 µA pro MHz und fallen im Standby-Modus auf 0,40 µA, wobei Leistungsbudget-Algorithmen für Energiegewinnungsknoten integriert sind. Niedrigere Leistungsbudgets erweitern den Pool an geeigneten Energiegewinnungstechnologien, und höhere Energieumwandlungsraten unterstützen nun Edge-Inferenz-Workloads. Dieser positive Kreislauf verändert die Designprioritäten, sodass die Standard-Stückliste für IoT-Boards der nächsten Generation mit einem Energiegewinnungssystem und einem Speicherelement statt einer Primärzelle beginnt, was das langfristige Wachstum des Marktes für Energiegewinnungssysteme steigert.[2]STMicroelectronics, „STM32U3 Launch-Pressemitteilung”, stocktitan.net

Wachsender Einsatz von drahtloser Zustandsüberwachung bei Schienen- und Luftfahrt-OEMs

Europäische Schienenfahrzeughersteller montieren Piezo-Energiegewinnungssysteme an Stromabnehmern, um Vibrationsdiagnostik zu speisen, die vor Ermüdung des Fahrdrahts warnt. Luft- und Raumfahrtintegratoren koppeln flexible Piezo-Folien an Rumpfpaneele, wo fluginduzierte Vibrationen genug Energie für autonome Gesundheitsüberwachungsknoten erzeugen. Ein Prototyp-Quadrocopter der Universität Süddänemark lädt sich über Stromleitungen auf, während er Hochspannungskabel inspiziert, und beseitigt so die mit Batteriewechseln verbundenen Ausfallzeiten. Sicherheitsvorschriften im Transportsektor rechtfertigen Premiumpreise für hochzuverlässige Energiegewinnungssysteme, und diese Zahlungsbereitschaft verkürzt die Amortisationszeiten für Lieferanten. Infolgedessen werden Transport-OEMs zu wichtigen Referenzkunden, die Leistungsansprüche für neue Energiegewinnungsmaterialien validieren.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Geringe Energiedichte von Umgebungs-RF in ländlichen Installationen | -1.4% | Global; akut in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Fehlen universeller Leistungsmanagement-Standards | -1.1% | Global | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionskosten für hybride Mehrquellen-Energiegewinnungsarchitekturen | -0.8% | Global | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Begrenzte Interoperabilität zwischen proprietären RF-Energiegewinnungsprotokollen | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe Energiedichte von Umgebungs-RF in ländlichen Installationen

Feldversuche zeigen, dass 70 % der Landwirte drahtlose Sensorpilotprojekte aufgeben, weil Knoten Batterien schneller erschöpfen als erwartet – eine Lücke, die sich dort vergrößert, wo die RF-Dichte unter erntbare Werte sinkt. Agritech-Integratoren kombinieren nun kleine Solarpaneele mit Vibrationsstreifen an Bewässerungspumpen, um sich gegen bewölkte Jahreszeiten und schwache RF-Signale abzusichern. Dennoch erhöhen Hybriddesigns die Kosten und erschweren Wartungspläne, was eine breite Einführung in kostenempfindlichen Betrieben verzögert. Bis die ländliche Konnektivitätsinfrastruktur ausgebaut ist, begrenzt dieses Hemmnis das unmittelbare Aufwärtspotenzial des Marktes für Energiegewinnungssysteme in der Landwirtschaft und Umweltüberwachung.

Fehlen universeller Leistungsmanagement-Standards

Leistungsmanagement-integrierte Schaltkreise variieren je nach Energiegewinnungstyp und verfügen über keine harmonisierten Pinbelegungen oder Firmware-Schnittstellen, was Systemintegratoren zwingt, mehrere Designvarianten zu pflegen. Obwohl die EU ab 2025 USB-C für externe Netzteile vorschreibt, gibt es keine vergleichbare Richtlinie für Umgebungsenergie-Module. Individuelle Entwicklung verlängert Projektzeitpläne um Wochen und erhöht nicht wiederkehrende Ausgaben, was Beschaffungsteams abschreckt, die herstellerunabhängige Architekturen bevorzugen. Standardisierungsbemühungen im Rahmen von IEEE P2668 befinden sich noch in einem frühen Stadium, sodass Interoperabilitätsprobleme mittelfristig bestehen bleiben und das Tempo bremsen, mit dem der Markt für Energiegewinnungssysteme in Multi-Vendor-IoT-Plattformen eindringt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: RF-Energiegewinnung treibt das IoT der nächsten Generation mit Umgebungsenergie an

Lichtbasierte Photovoltaik-Energiegewinnungssysteme kontrollierten im Jahr 2025 41,65 % des Marktanteils für Energiegewinnungssysteme. Überlegene Reife, niedrige Kosten pro Watt und vorhersehbare tageszeitliche Energieprofile halten Photovoltaik in der Spitzenposition für Gebäude- und Außeninstallationen. RF-Energiegewinnung verzeichnet jedoch bis 2031 einen CAGR von 10,62 %, da dichte 5G-Ausbauten die elektromagnetischen Umgebungspegel erhöhen, die für die Sensorversorgung genutzt werden können. Vibrations- und elektromagnetische Energiegewinnungssysteme dienen Maschinen, bei denen Rotationsenergie reichlich vorhanden ist, während thermische Seebeck-Geräte Nischen in Fahrzeugabgasen und Industrieöfen finden. Hybridarchitekturen, die mehrere Modalitäten kombinieren, liefern Kontinuität bei Licht- oder Bewegungspausen und sprechen missionskritische Anwendungsfälle an. Der Markt für Energiegewinnungssysteme gewinnt an Resilienz, da Integratoren intelligentes Maximum-Power-Point-Tracking mit adaptiver Speicherung kombinieren, um den Ertrag aus variablen Quellen zu optimieren.

Hybride Nachweise sind zahlreich vorhanden. Ambient Photonics verzeichnet bei 200 Lux eine dreifache Leistungsabgabe im Vergleich zu herkömmlichen Zellen, was Innen-Fernbedienungen und Tastaturen erschließt. Unterdessen berichtet das Korea Institute of Science and Technology von einem Leistungsanstieg von 50 % durch die Kombination thermoelektrischer und piezoelektrischer Kanäle in einer Kragarmplattform. Diese Fortschritte verkürzen Amortisationszeiten und verlängern Betriebszeitgarantien, was Originalgerätehersteller dazu ermutigt, Mehrquellen-Designs in Ausschreibungsunterlagen vorzuschreiben. Da die RF-Energiegewinnungseffizienz steigt und die Komponentenpreise sinken, wird der Markt für Energiegewinnungssysteme konvergierte Module erleben, die alle paar Millisekunden automatisch die produktivste Quelle auswählen, um den Lastbedarf zu decken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Leistungsmanagement-ICs ermöglichen Systemintegration

Leistungsmanagement-ICs erfassten im Jahr 2025 37,40 % der Marktgröße für Energiegewinnungssysteme nach Wert, da jede Energiegewinnungstopologie eine präzise Spannungsregelung und Speicherorchestrierung erfordert. Energiegewinnungswandler weisen bis 2031 einen CAGR von 9,05 % auf, da Designer über Einzelquellen-Architekturen hinausgehen und spezialisierte Umwandlungsschichten benötigen. Dünnschichtbatterien und Superkondensatoren puffern intermittierende Energieströme, während Ultra-Niedrigenergie-Mikrocontroller die Analysen durchführen, die Sensoreinsätze rechtfertigen. STMicroelectronics' SPV1050 erreicht bis zu 99 % Umwandlungseffizienz für photovoltaische und thermoelektrische Eingaben und verdeutlicht, wie anspruchsvolle Regelung die Knotenlebensdauer verlängert. Asahi Kaseis AP4413-Serie integriert Zellenausgleich und Erhaltungsladungssteuerung in einem 1,43 mm² großen Chip und bringt Energiegewinnungslösungen in kostenempfindliche Verbrauchergeräte.

Branchen-Roadmaps konvergieren auf System-on-Chip-Pakete, die Energiegewinnungs-Front-Ends, Aufwärts-Abwärts-Wandler und Mikrocontroller in einem einzigen Laminat einbetten. Diese Konsolidierung beseitigt Verbindungsverluste auf Platinenebene und vereinfacht die Zertifizierung, was adressierbare Anwendungsfälle von der Industrieautomatisierung bis hin zu intelligenten Spielzeugen erweitert. Im Prognosezeitraum werden sinkende Durchschnittsverkaufspreise für integrationsfertige PMICs Volumenlieferungen ankurbeln und den Markt für Energiegewinnungssysteme weiter stärken.

Nach Leistungsbereich: Das Sub-10-µW-Segment dominiert Ultra-Niedrigenergie-Anwendungen

Geräte, die unterhalb von 10 µW betrieben werden, repräsentierten im Jahr 2025 54,30 % der Lieferungen und spiegeln den weit verbreiteten Einsatz von Duty-Cycle-Sensoren wider, die nur zum Protokollieren von Temperatur oder Belegung aufwachen. Eine neue Welle von Edge-KI-Workloads steigert das Interesse am 10–100-µW-Band, das voraussichtlich jährlich um 7,62 % wachsen wird. Oberhalb von 1 mW befinden sich Zustandsüberwachungssysteme, die hochauflösende Vibrationssignaturen abtasten oder Echtzeit-Video in Verteidigungsanwendungen übertragen. Forscher am Daegu Gyeongbuk Institute of Science and Technology stellten eine dehnbare Piezo-Folie vor, die die Dehnungsenergie-Umwandlung um das 280-Fache steigert und Sub-µW-Wearables ohne externe Batterien praktikabel macht. Verbesserungen in energiebewusster Firmware wie adaptives Sampling erweitern funktionale Einhüllende, während die durchschnittlichen Leistungsbudgets unter Mikrowatt-Schwellenwerten gehalten werden. Folglich zielen mehr Designer auf die Sub-10-µW-Klasse ab, was Stückzahlen erhöht und ihre Dominanz im Markt für Energiegewinnungssysteme festigt.

Im Laufe der Zeit ermöglichen maschinelle Lernbeschleuniger mit 100 TOPS pro Watt lokale Inferenz auf Milliwatt-Niveau, was die Grenzen zwischen dem mittleren und dem Hochleistungsbereich verwischt. Integratoren entwerfen zunehmend Platinen mit leistungsskalierbaren Domänen, die im Tiefschlaf bei Sub-µW laufen, aber für kurze Rechenbursts auf Dutzende von Milliwatt ansteigen. Diese architektonische Flexibilität maximiert die Nutzung geernteter Energie und positioniert den Markt für Energiegewinnungssysteme für eine branchenübergreifende Expansion.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Industrielles IoT beschleunigt die Einführung von Predictive Maintenance

Industrielle IoT-Anwendungen wachsen mit einem CAGR von 9,62 %, da Betreiber rotierende Anlagen mit Sensoren nachrüsten, die mechanische oder thermische Energie gewinnen und gefährliche Batteriewechsel eliminieren. Gebäude- und Heimautomatisierung behielt im Jahr 2025 den größten Anteil von 29,55 %, da EU-Vorschriften energieeffiziente Steuerungssysteme vorschreiben. Medizinische Wearables verlassen sich auf flexible Photovoltaik- und RF-Energiegewinnungssysteme, um eine kontinuierliche Überwachung ohne Benutzereingriff zu ermöglichen, während der Transportsektor Energiegewinnungssysteme in Schienenwegen und Flugzeugrümpfen für die Strukturgesundheitsanalyse einsetzt. Telefónica Techs ATEX-zertifizierte Thermogeneratoren versorgen nun drahtlose Knoten in explosiven Gaszonen mit Strom und verdeutlichen die Kostenvermeidung bei Wartungsausfallzeiten.

Hersteller von Unterhaltungselektronik setzen Photovoltaikzellen für Fernbedienungen ein, die nie Ersatzbatterien benötigen – ein Verkaufsargument, das mit Nachhaltigkeitszielen verbunden ist. Verteidigungsprogramme schreiben RF- und Vibrationsenergieernte für autonome Perimetersensoren vor, deren Logistikkette keine Batterieversorgung unterstützen kann. Landwirtschaftliche Einsätze verbinden Solar-Energiegewinnungssysteme mit Bodenfeuchtigkeitssonden, obwohl Energieknappheit in ländlichen RF-Bändern die Akzeptanz noch hemmt. In all diesen Branchen untermauern überlegene Gesamtbetriebskosten und regulatorische Ausrichtung die nachhaltige Expansion des Marktes für Energiegewinnungssysteme.

Geografische Analyse

Asien hielt im Jahr 2025 34,70 % des globalen Umsatzes und profitierte von Chinas enormen IoT-Ausbauten und Japans Führungsrolle bei piezoelektrischen Materialien durch Unternehmen wie TDK Corporation tdk.com. Staatlich geförderte Smart-City-Programme von Seoul bis Shenzhen subventionieren Sensorinfrastruktur, während Auftragshersteller in Taiwan und Malaysia kosteneffiziente Montagewege bieten, die Produktzyklen verkürzen. Südkoreas Halbleiterökosystem ermöglicht maßgeschneiderte PMIC-Fertigung, und Singapurs Logistikparks testen großflächige Umgebungs-IoT-Arrays, die die reale Robustheit von Energiegewinnungssystemen demonstrieren.

Der Nahe Osten verzeichnet mit einem CAGR von 8,78 % bis 2031 die schnellste Entwicklung. Saudi-Arabiens Vision 2030 stellt erneuerbare Energie in den Mittelpunkt der Megacity-Planung, und Innennavigationsleuchten in der Al-Haram-Moschee erproben derzeit Piezo-Fliesenböden, die Pilgerschritte in Netzstrom umwandeln doi.org. Versorgungsunternehmen des Golfkooperationsrats integrieren Photovoltaik-Energiegewinnungssysteme in Smart-Meter-Gehäuse, um Servicefahrten für den Batteriewechsel zu vermeiden. Israel und die Vereinigten Arabischen Emirate verankern regionale Forschungs- und Entwicklungscluster, die Nanomateriallabore mit Risikokapitalfonds verbinden und die Kommerzialisierungszeitpläne für hocheffiziente Energiegewinnungssysteme beschleunigen.

Nordamerika und Europa zeigen eine reife, aber solide Nachfrage, die an regulatorische Rahmenbedingungen geknüpft ist, die die Lebenszyklusnachhaltigkeit betonen. Das US-amerikanische Energieministerium schlägt strengere Standby-Grenzwerte für Ladegeräte vor und drängt Gerätehersteller zu Umgebungsenergielösungen. Deutschland und das Vereinigte Königreich rüsten Fabriken mit Vibrations-Energiegewinnungssystemen für rotierende Maschinen aus und verweisen auf Nettobarwertgewinne über drei bis fünf Jahre. In diesen Volkswirtschaften quantifizieren Ingenieurteams nun die CO₂-Reduzierung bei der Auswahl von Sensorplattformen – ein Trend, der dem Markt für Energiegewinnungssysteme stetige Aufträge beschert, selbst wenn die anfänglichen Kapitalaufwendungen höher sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Markt für Energiegewinnungssysteme weist eine moderate Fragmentierung auf. Halbleitermajors wie STMicroelectronics, Texas Instruments und Analog Devices nutzen Fertigungskapazitäten und breite Vertriebskanäle, um Energiegewinnungssysteme mit Mikrocontroller-Familien zu bündeln. Nischeninnovatoren wie Powercast, EnOcean und e-peas gewinnen Marktanteile durch spezialisierte RF-Front-Ends, selbstversorgende Bluetooth-Low-Energy-Beacons und Leistungsmanagement-Chips, die auf Innenlicht zugeschnitten sind. Der Wettbewerbsdruck konzentriert sich auf Umwandlungseffizienz, Paketminiaturisierung und Design-in-Unterstützung statt allein auf den Preis, was die Erwartungen an missionskritische Zuverlässigkeit widerspiegelt.

Strategische Partnerschaften prägen das Feld weiterhin. Powercast und Kyocera AVX kombinieren Langstrecken-RF-Leistung mit Superkondensatorspeicher, um die Lebensdauer von RFID-Sensoren zu verlängern. Ambient Photonics kooperiert mit Google, um bifaziale Solarzellen in Unterhaltungselektronik zu integrieren, was die Stückzahlen deutlich steigern könnte. Neue Marktteilnehmer erforschen MXene-Polymer-Verbundwerkstoffe, die hohe Kapazität und flexible Formfaktoren versprechen, während 3D-gedruckte Nanokomposite Entwicklungsiterationen reduzieren könnten. Das Fehlen universeller Leistungsmanagement-Standards lässt Raum für proprietäre Ökosysteme, setzt Integratoren aber auch dem Risiko einer Anbieterbindung aus – eine Dualität, die versierte Lieferanten ausnutzen, indem sie Migrationspfade zwischen Produktgenerationen anbieten. Diese Dynamiken erhalten insgesamt einen gesunden Wettbewerb und Innovationen im Markt für Energiegewinnungssysteme aufrecht.

Marktführer im Bereich Energiegewinnungssysteme

Texas Instruments Inc.

Analog Devices Inc.

STMicroelectronics N.V.

Microchip Technology Inc.

TDK Corporation (InvenSense)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: ABB E-mobility brachte drei neue Elektrofahrzeug-Ladegeräte mit einheitlicher Architektur auf den Markt, die auf den USD 35 Milliarden schweren Markt für Elektrofahrzeugladung bis 2030 abzielen, mit modularen Designs, die 99 % Betriebszeit und schnellere Bereitstellung gewährleisten

- April 2025: Asahi Kasei Electronics begann mit der Massenproduktion der AP4413-Serie von Ladesteuerungs-ICs für Energiegewinnungsanwendungen mit ultra-niedrigem Stromverbrauch und Spannungsüberwachung für instabile Energiequellen wie Innenlicht

- März 2025: STMicroelectronics brachte STM32U3-Mikrocontroller auf den Markt, die eine rekordverdächtige Leistung-pro-Watt-Effizienz mit 117 Coremark-pro-Milliwatt-Werten erzielen und den Betrieb mit Knopfzellen und Umgebungsenergie für IoT-Geräte ermöglichen

Umfang des globalen Berichts über den Markt für Energiegewinnungssysteme

Energiegewinnung, auch bekannt als Energieernte oder Energiescavenging, ist der Prozess, bei dem Energie aus externen Quellen gewonnen wird. Umgebungsenergie, die Energiequelle für Energiegewinnungssysteme, ist als Umgebungshintergrund vorhanden und frei verfügbar.

Der globale Markt für Energiegewinnungssysteme ist segmentiert nach Technologie (Lichtenergieernte, Vibrationsenergieernte, thermische Energieernte und RF-Energieernte), Anwendung (Unterhaltungselektronik, Gebäude- und Heimautomatisierung, Industrie, Transport) sowie Geografie.

Die Marktgrößen und Prognosen werden in Wertangaben (USD Millionen) für alle oben genannten Segmente bereitgestellt.

| Licht- (Solar-/Photovoltaik-) Energiegewinnung |

| Vibrations- (Piezoelektrische und elektromagnetische) Energiegewinnung |

| Thermische (Seebeck-/Thermoelektrische) Energiegewinnung |

| RF- (Hochfrequenz-) Energiegewinnung |

| Hybride Mehrquellen-Energiegewinnung |

| Energiegewinnungswandler |

| Leistungsmanagement-ICs |

| Energiespeichereinheiten (Dünnschichtbatterien, Superkondensatoren) |

| Ultra-Niedrigenergie-Sensoren und MCUs |

| Weniger als 10 Mikrowatt |

| 10–100 Mikrowatt |

| 100 Mikrowatt–1 mW |

| 1–10 mW |

| Mehr als 10 mW |

| Unterhaltungselektronik | |

| Gebäude- und Heimautomatisierung | |

| Industrielles IoT und Automatisierung | |

| Transport | Automobil |

| Schiene | |

| Luftfahrt | |

| Gesundheitswesen und Wearables | |

| Verteidigung und Sicherheit | |

| Landwirtschaft und Umweltüberwachung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder (Schweden, Norwegen, Dänemark, Finnland) | |

| Benelux (Belgien, Niederlande, Luxemburg) | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN (Singapur, Malaysia, Thailand, Indonesien, Philippinen, Vietnam) | |

| Südamerika | Brasilien |

| Argentinien | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Israel | |

| Türkei | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia |

| Nach Technologie | Licht- (Solar-/Photovoltaik-) Energiegewinnung | |

| Vibrations- (Piezoelektrische und elektromagnetische) Energiegewinnung | ||

| Thermische (Seebeck-/Thermoelektrische) Energiegewinnung | ||

| RF- (Hochfrequenz-) Energiegewinnung | ||

| Hybride Mehrquellen-Energiegewinnung | ||

| Nach Komponente | Energiegewinnungswandler | |

| Leistungsmanagement-ICs | ||

| Energiespeichereinheiten (Dünnschichtbatterien, Superkondensatoren) | ||

| Ultra-Niedrigenergie-Sensoren und MCUs | ||

| Nach Leistungsbereich | Weniger als 10 Mikrowatt | |

| 10–100 Mikrowatt | ||

| 100 Mikrowatt–1 mW | ||

| 1–10 mW | ||

| Mehr als 10 mW | ||

| Nach Anwendung | Unterhaltungselektronik | |

| Gebäude- und Heimautomatisierung | ||

| Industrielles IoT und Automatisierung | ||

| Transport | Automobil | |

| Schiene | ||

| Luftfahrt | ||

| Gesundheitswesen und Wearables | ||

| Verteidigung und Sicherheit | ||

| Landwirtschaft und Umweltüberwachung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder (Schweden, Norwegen, Dänemark, Finnland) | ||

| Benelux (Belgien, Niederlande, Luxemburg) | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN (Singapur, Malaysia, Thailand, Indonesien, Philippinen, Vietnam) | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Israel | ||

| Türkei | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Energiegewinnungssysteme?

Die Marktgröße für Energiegewinnungssysteme beträgt im Jahr 2026 USD 4,38 Milliarden und wird voraussichtlich bis 2031 USD 6,06 Milliarden erreichen.

Welche Technologie hält den größten Anteil am Markt für Energiegewinnungssysteme?

Lichtbasierte Photovoltaik-Energiegewinnung führt im Jahr 2025 mit einem Marktanteil von 41,65 %.

Welches Anwendungssegment wächst am schnellsten?

Industrielles IoT und Automatisierung wächst bis 2031 mit einem CAGR von 9,62 % aufgrund von Predictive-Maintenance-Einsätzen.

Warum ist der Nahe Osten eine attraktive Region für Lieferanten?

Smart-City-Programme und Mandate für erneuerbare Energien in den Golfstaaten treiben die Nachfrage an und führen zu einem CAGR von 8,78 % für den regionalen Markt.

Was ist das Haupthemmnis, das die Akzeptanz verlangsamt?

Das Fehlen universeller Leistungsmanagement-Standards schafft Integrationskomplexität und beeinträchtigt die Multi-Vendor-Interoperabilität.

Wie beeinflussen Leistungsmanagement-ICs Designentscheidungen?

Hocheffiziente PMICs reduzieren Umwandlungsverluste und vereinen Energiegewinnung, Regelung und Verarbeitung in einzelnen Chips, was Kosten und Platinenflächenbedarf für neue Produkte senkt.

Seite zuletzt aktualisiert am: