Smart-Farm-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

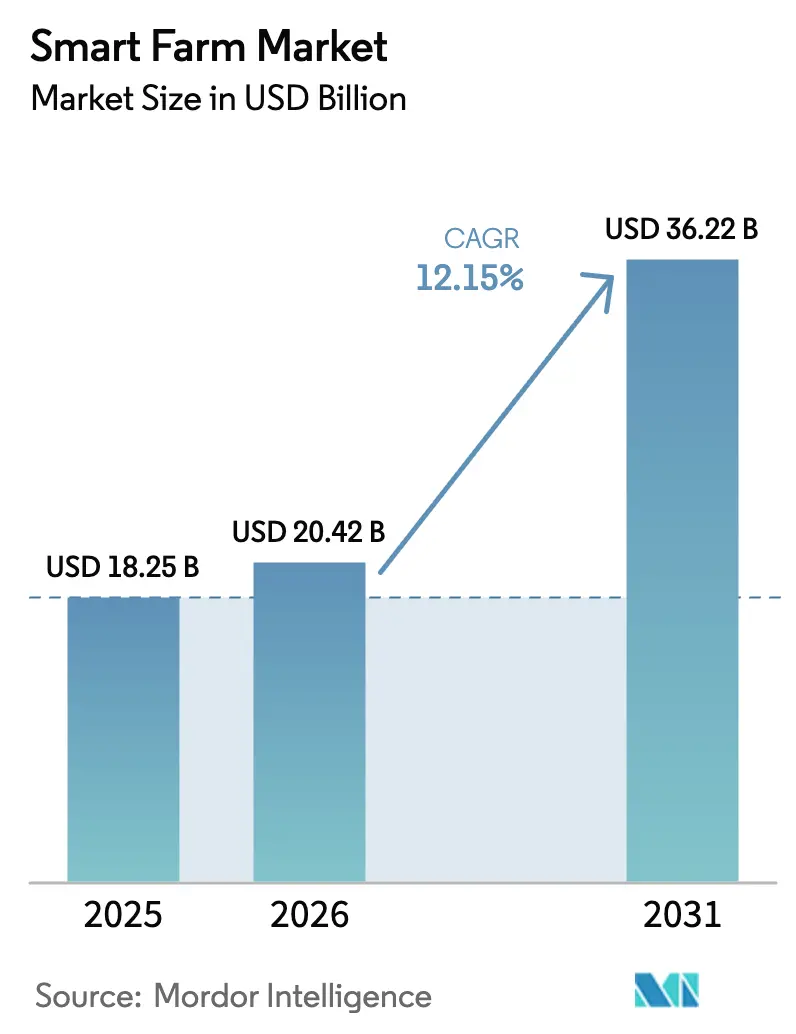

| Marktgröße (2026) | 20.42 Milliarden US-Dollar |

| Marktgröße (2031) | 36.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Smart-Farm-Marktanalyse von Mordor Intelligence

Die Größe des Smart-Farm-Marktes wurde im Jahr 2025 auf 18,25 Milliarden USD geschätzt und soll von 20,42 Milliarden USD im Jahr 2026 auf 36,22 Milliarden USD bis 2031 wachsen, bei einer CAGR von 12,15 % während des Prognosezeitraums (2026–2031). Hardware machte 2024 51,8 % des Umsatzes aus, doch die Nachfrage verlagert sich hin zu dienstleistungsbasierten, ergebnisorientierten Modellen, da Landwirte garantierte Ertrags- und Nachhaltigkeitsgewinne anstreben. Präzisionslandwirtschaftsanwendungen führten mit einem Anteil von 41,6 % am Smart-Farm-Markt, doch intelligente Gewächshauslösungen halten mit einer CAGR von 17,3 % dank urbaner Landwirtschaft und Systemen für kontrollierte Umgebungen das Tempo. Die prognostizierte CAGR von 29,4 % für Satelliten-IoT wird die 46,7-%-Führung der Mobilfunkkonnektivität im Jahr 2024 herausfordern und digitale Werkzeuge auf bisher unversorgte ländliche Flächen ausdehnen. Asien-Pazifik wächst jährlich um 14,8 % und verringert den 34,5-%-Vorsprung Nordamerikas, da Regierungen die Digitalisierung zur Stärkung der Ernährungssicherheit finanzieren.[1]US-Landwirtschaftsministerium, "Partnerschaften für klimafreundliche Rohstoffe," usda.gov

Wichtigste Erkenntnisse des Berichts

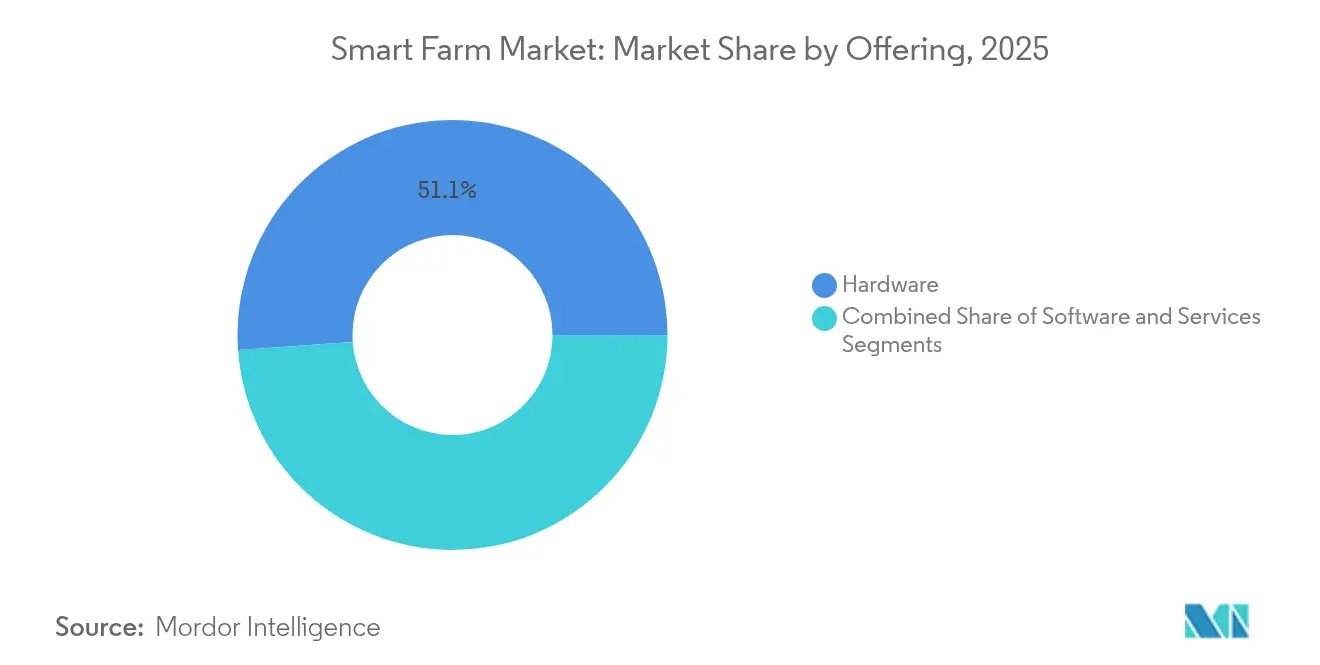

- Nach Angebot führte Hardware im Jahr 2025 mit einem Marktanteil von 51,12 % am Smart-Farm-Markt; Dienstleistungen werden bis 2031 die höchste CAGR von 14,21 % verzeichnen.

- Nach Anwendung hielt Präzisionslandwirtschaft im Jahr 2025 einen Anteil von 41,05 % an der Smart-Farm-Marktgröße, während intelligente Gewächshauslösungen bis 2031 mit einer CAGR von 16,45 % wachsen.

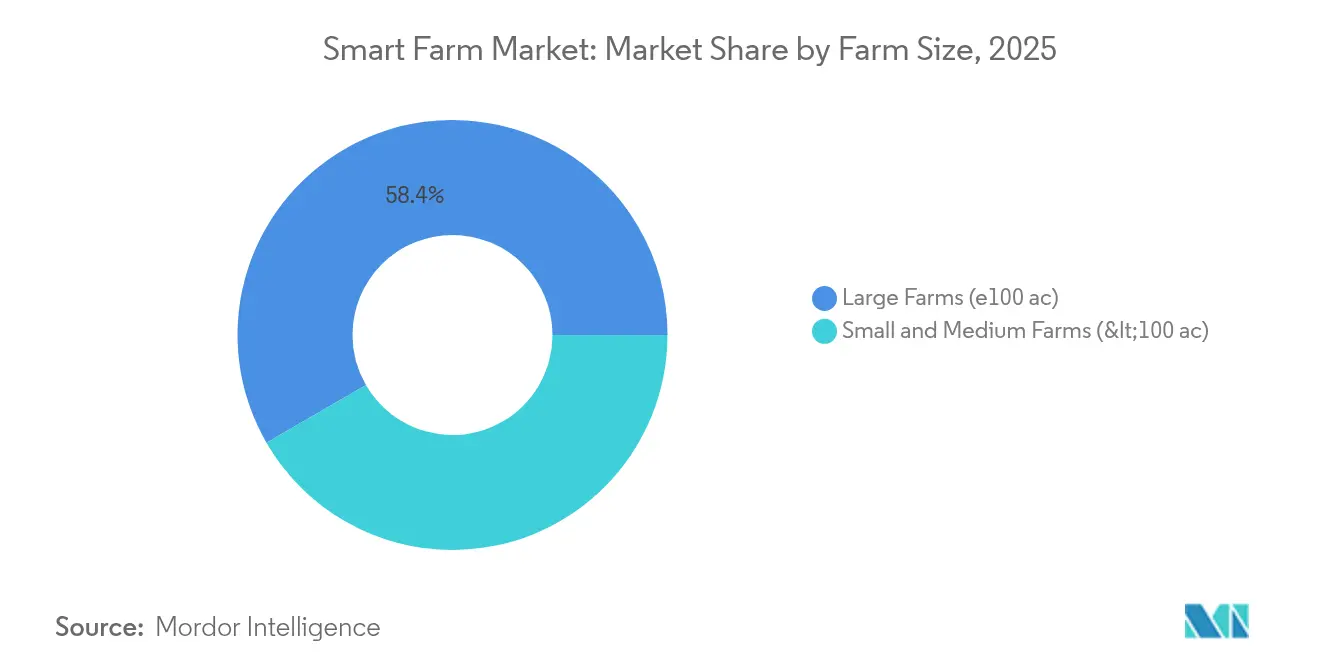

- Nach Betriebsgröße kontrollierten Betriebe über 100 Acres im Jahr 2025 einen Marktanteil von 58,35 % am Smart-Farm-Markt, während kleine und mittlere Betriebe mit einer CAGR von 12,78 % wachsen sollen.

- Nach Konnektivität dominierte Mobilfunk-IoT im Jahr 2025 mit 46,15 % des Umsatzes, doch Satelliten-IoT wird voraussichtlich mit einer CAGR von 28,10 % wachsen.

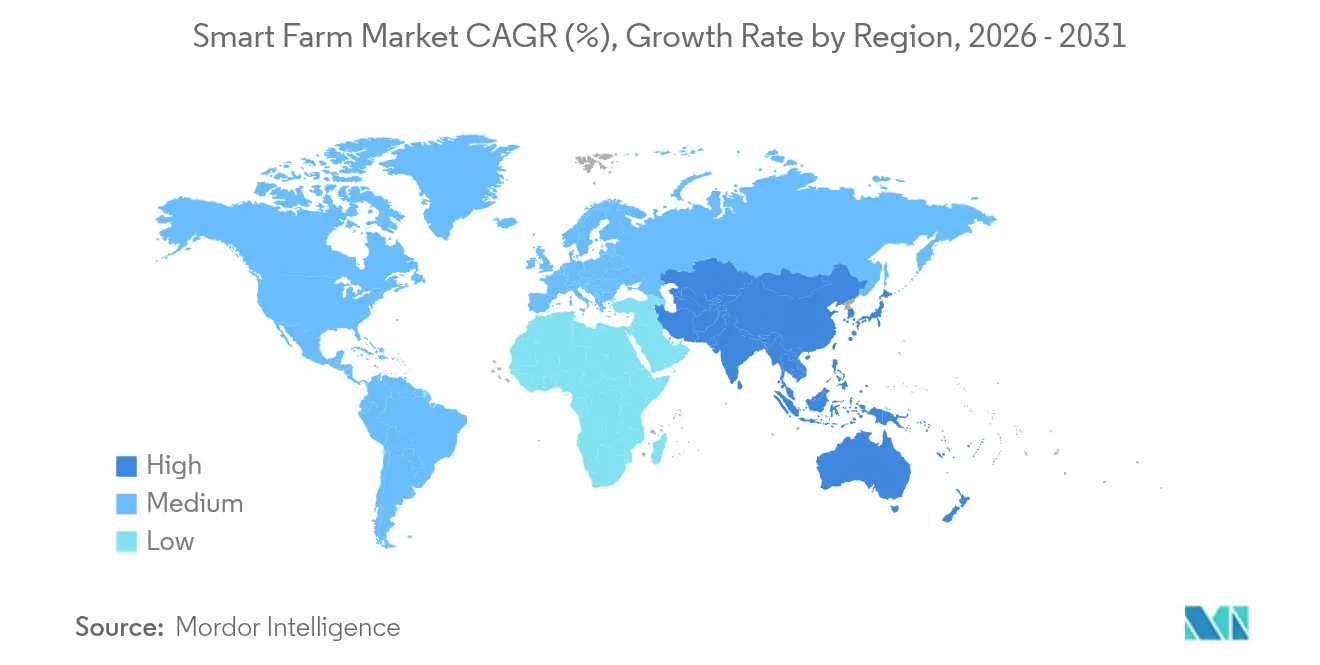

- Regional entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 34,15 %; Asien-Pazifik verzeichnet die höchste CAGR von 14,25 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Smart-Farm-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von IoT- und KI-gestützten landwirtschaftlichen Geräten | +3.2% | Global, mit Nordamerika und Europa als Vorreiter | Mittelfristig (2–4 Jahre) |

| Ausweitung staatlicher Subventionsprogramme für die Digitalisierung der Landwirtschaft | +2.8% | Global, am stärksten in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Akuter Arbeitskräftemangel in der Landwirtschaft beschleunigt die Nachfrage nach Automatisierung | +2.1% | Vorwiegend Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach rückverfolgbaren und datenreichen Lieferketten für landwirtschaftliche Erzeugnisse | +1.9% | Global, mit Premiummärkten in entwickelten Regionen | Mittelfristig (2–4 Jahre) |

| LEO-Satellitenkonnektivität erschließt ländliche Breitbandversorgung | +1.7% | Global, entscheidend für abgelegene landwirtschaftliche Regionen | Langfristig (≥ 4 Jahre) |

| Monetarisierung von CO₂-Zertifikaten verknüpft mit hochauflösenden Felddaten | +1.5% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von IoT- und KI-gestützten landwirtschaftlichen Geräten

John Deeres autonomer Traktor – ausgestattet mit 16 Kameras und LiDAR – demonstrierte einen kontinuierlichen, menschenfreien Betrieb auf 500 Acres pro Tag und bewies, dass prädiktive Algorithmen die Erträge um 15–20 % steigern und den Betriebsmitteleinsatz um 25–30 % senken können. AGCOs Joint Venture PTx Trimble im Wert von 2 Milliarden USD unterstrich, wie etablierte Maschinenhersteller auf datenzentrierte Angebote umstellen, die Erkenntnisse auf Feldebene liefern. Kubota's mit dem CES-Preis ausgezeichneter KATR-Roboter veranschaulichte den Trend zur multifunktionalen Autonomie, die 240 Kilogramm transportieren und vielfältige Aufgaben ausführen kann. In Kombination mit hochauflösenden Satellitenbildern versetzen diese Plattformen Landwirte in die Lage, von reaktiven zu prädiktiven Betriebsabläufen überzugehen und die Produktion an Nachhaltigkeitsvorgaben auszurichten.

Ausweitung staatlicher Subventionsprogramme für die Digitalisierung der Landwirtschaft

Das US-Landwirtschaftsministerium stellte 3,1 Milliarden USD für klimafreundliche Rohstoffe bereit und förderte damit 141 Projekte, die Fernerkundungs- und Technologien mit variablen Aufwandmengen auf kleineren Betrieben subventionieren. Kaliforniens Arbeitskräfteprogramm finanzierte Nachhaltigkeitsschulungen mit 499.500 USD, um Arbeitskräftelücken zu schließen. In Australien unterstützte ein Programm für digitale Landwirtschaft im Wert von 10 Millionen USD 372 Projekte, wobei 99 % der Teilnehmer messbare Vorteile berichteten. Solche Anreize reduzieren das Adoptionsrisiko und verkürzen die Amortisationszeiten, was den Smart-Farm-Markt über alle Betriebsgrößen hinweg vorantreibt.

Akuter Arbeitskräftemangel in der Landwirtschaft beschleunigt die Nachfrage nach Automatisierung

In Nordamerika wurden 2024 70.000 offene Stellen in der Landwirtschaft verzeichnet, was Investitionen in Robotik und autonome Systeme erzwang. Carbon Robotics sicherte sich 70 Millionen USD für seinen Laser-Unkrautvernichter, der Unkraut mittels KI-gesteuerter Laser entfernt und dabei auf chemische Herbizide verzichtet. Monarch Tractors Finanzierungsrunde über 133 Millionen USD trieb autonome Elektrotraktoren voran, die für 24/7-Betriebszyklen geeignet sind. Universitätsprogramme wie das Agricultural Autonomy Institute der Mississippi State University bilden Bediener für die Verwaltung von Roboterflotten aus und festigen die Automatisierung als dauerhafte Einrichtung statt als Übergangslösung.

Steigende Nachfrage nach rückverfolgbaren und datenreichen Lieferketten für landwirtschaftliche Erzeugnisse

Trimbles Connected Climate Exchange begann damit, Emissionsdaten auf Betriebsebene mit Unternehmenskäufern zu verknüpfen, die verifizierte Nachhaltigkeitsnachweise suchen, und erschloss neue Einnahmequellen über CO₂-Zertifikate. Die Zwischenregelung des US-Landwirtschaftsministeriums von 2025 schuf eine einheitliche Methode zur Berichterstattung über Treibhausgasprofile von Biokraftstoff-Rohstoffen und verankerte Datentransparenz im künftigen Marktzugang. Einzelhändler verlangen nun eine lückenlose Herkunftsnachverfolgung – einschließlich Wasser-, Pestizid- und CO₂-Kennzahlen –, was die Einführung von Blockchain vorantreibt und Prämien mit nachweisbarer Verantwortung verknüpft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und unsicherer ROI für Kleinbetriebe | -2.3% | Global, am stärksten in Entwicklungsregionen | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Dateneigentumsbedenken bei Landwirten | -1.8% | Vorwiegend Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fragmentierte Regulierung des Agrar-Telekommunikationsspektrums | -1.2% | Global, variiert je nach Regulierungsrahmen | Langfristig (≥ 4 Jahre) |

| Abgeschottete Anbieter-Ökosysteme ohne Interoperabilitätsstandards | -1.1% | Global, betrifft alle Technologiesegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und unsicherer ROI für Kleinbetriebe

Eine deutsche Studie zeigte, dass nur Betriebe mit einem Umsatz über 100.000 EUR (113.000 USD) positive Kapitalwerte aus Präzisionswerkzeugen erzielten, während kleinere Betriebe trotz klarer Effizienzgewinne Schwierigkeiten mit der Kostenbegründung hatten. Über die Ausrüstung hinaus können wiederkehrende Softwaregebühren 15–20 % des Jahresbudgets verschlingen. Selbst Taylor Farms beantragte Fördermittel für ein Sensornetzwerk im Wert von 15 Millionen USD, um Wassereinsparungen und Ertragssteigerungen zu validieren. Wettervariabilität und volatile Rohstoffpreise verlängern die Amortisationszeiten zusätzlich und vergrößern die Technologielücke zwischen großen und kleinen Betrieben.

Datenschutz- und Dateneigentumsbedenken bei Landwirten

Untersuchungen ergaben, dass 55 % der Landwirte den Missbrauch agronomischer Daten befürchten, was die vollständige Einführung von Komplettlösungen verlangsamt. Viele Plattformbedingungen erlauben Anbietern einen umfassenden Zugriff auf Boden-, Ertrags- und Finanzdaten, was möglicherweise Wettbewerbsvorteile untergräbt. Farmonaut reagierte mit Ende-zu-Ende-Verschlüsselung und benutzergesteuerter Freigabe, doch ein universeller Datenschutzrahmen fehlt weiterhin. Aufkommende DSGVO-ähnliche Regelungen erhöhen die Compliance-Kosten für Anbieter, insbesondere für Start-ups, und verlangsamen Innovation und Akzeptanz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Hardware-Dominanz trifft auf Disruption durch Dienstleistungen

Hardware hielt 51,12 % des Umsatzes im Jahr 2025 und sicherte sich den größten Einzelanteil am Smart-Farm-Markt durch materielle Vermögenswerte mit Restwert. Software bildete die analytische Brücke, während Dienstleistungen mit einer CAGR von 14,21 % zügig vorankamen. Die Smart-Farm-Marktgröße für Dienstleistungen wird voraussichtlich im Zuge ergebnisbasierter Verträge, die Ertragssteigerungen oder Emissionsreduzierungen garantieren, zunehmen. Landwirte griffen zu nachgerüsteten Sensorpaketen, die bestehenden Maschinen neues Leben einhauchen, die Investitionskosten senken und die Flotten auf dem neuesten Stand halten.

Parallel dazu vollzog sich ein Wandel, als Anbieter Dateninterpretation, Fernwartung von Geräten und Compliance-Berichterstattung in Abonnementpakete bündelten. AGCO prognostizierte, dass der Umsatz mit Präzisionslandwirtschaft von 850 Millionen USD im Jahr 2024 auf 2 Milliarden USD bis 2029 steigen wird, da seine PTx-Plattform professionelle Dienstleistungen ausbaut. Diese Neuausrichtung deutet darauf hin, dass der Hardware-Umsatz ein Plateau erreichen wird, während der Dienstleistungsumsatz wächst, was die Wettbewerbslogik für Hersteller und reine Softwareunternehmen verändert.

Nach Anwendung: Führungsposition der Präzisionslandwirtschaft trifft auf Dynamik im Gewächshausbereich

Präzisionslandwirtschaft kontrollierte 41,05 % des Umsatzes im Jahr 2025, doch intelligente Gewächshäuser sind auf eine CAGR von 16,45 % ausgerichtet, die bis 2031 die Rangfolge neu ordnen könnte. Die Smart-Farm-Marktgröße für intelligente Gewächshauslösungen wird voraussichtlich steigen, da Megastädte ganzjährige, klimaresistente Lebensmittelsysteme anstreben. Gleichzeitig profitiert die Nische der Tierüberwachung von kontinuierlichen Gesundheitsdaten, die den Antibiotikaeinsatz reduzieren und die Futtereffizienz steigern.

Investitionen in intelligente Gewächshäuser in den Vereinigten Staaten sollten von 360,92 Millionen USD im Jahr 2023 auf 606,37 Millionen USD bis 2029 steigen, was die städtische Nachfrage und klimatische Volatilität widerspiegelt. Auf offenen Feldern verfeinern Drohnen und Multispektralbildgebung den variablen Betriebsmitteleinsatz und verbessern die Margen bei engen Rohstoffpreisen. Feldkartierungslösungen kombinieren Bodensensoren mit Satellitendaten, um Stresszonen Tage vor dem Auftreten visueller Symptome zu identifizieren, während Arbeitskräftemanagementsysteme knappe Arbeitskräfte den wertschöpfungsintensivsten Aufgaben zuweisen.

Nach Betriebsgröße: Großbetriebe führen, während kleine Betriebe aufholen

Betriebe über 100 Acres erzielten 2025 58,35 % des Umsatzes und nutzten ihre Größe für vollständige Systemimplementierungen. Doch kleine und mittlere Betriebe wachsen jährlich um 12,78 %, gestützt durch sinkende Sensorkosten und gezielte Subventionsprogramme. Die dem Smart-Farm-Markt zugeschriebene Marktgröße für Kleinbetriebe wächst, da Genossenschaften Kapital und technisches Personal teilen.

Das US-Landwirtschaftsministerium stellte dedizierte Mittel für benachteiligte Erzeuger bereit und senkte damit die Einstiegshürden für Bodensonden, Bildgebungsabonnements und autonome Sprühgeräte. Großunternehmen setzten systemweite Integrationen fort – mit Kombination aus variabler Bewässerung, autonomen Traktoren und CO₂-Überwachungswerkzeugen –, um Kostenvorteile zu sichern. Anbieter zogen nach und boten modulare Lösungen an, die es kleineren Betrieben ermöglichen, Funktionen schrittweise hinzuzufügen und so fortschrittliche Agronomie zu demokratisieren.

Nach Konnektivitätstechnologie: Dominanz des Mobilfunks durch Satellitenrevolution herausgefordert

Mobilfunk-IoT hielt 2025 46,15 % des Umsatzes dank ausgereifter Netzwerke und geringer Latenz. Satelliten-IoT ist jedoch auf eine CAGR von 28,10 % ausgerichtet, was den ungedeckten Konnektivitätsbedarf in abgelegenen Regionen unterstreicht. Die Smart-Farm-Marktgröße im Bereich Satellitenkonnektivität wird wachsen, da Konstellationen im niedrigen Erdorbit die Bandbreitenkosten senken.

CNH Industrials Kooperation mit Starlink ermöglichte Echtzeit-Telemetrie in Regionen ohne terrestrisches Breitband. LPWAN-Werkzeuge wie LoRa eignen sich besonders dort, wo Energieeffizienz wichtiger ist als Durchsatz, und versorgen Bodensensoren, die stündlich Daten übertragen. Kurzstreckenkommunikation wie WLAN und Bluetooth synchronisiert Traktoranbaugeräte und gewährleistet zentimetergenaue Reihengenauigkeit. Hybridmodule von Giesecke + Devrient schalten nun automatisch zwischen Mobilfunk und Satellit um und schützen den Betrieb vor Netzausfällen.

Geografische Analyse

Nordamerikas Anteil von 34,15 % im Jahr 2025 spiegelte die frühe Einführung, robuste Subventionspipelines und erstklassige OEM-Ökosysteme wider. Kanadische Erzeuger weiteten intelligente Bewässerung aus, um Wasserquoten einzuhalten, während mexikanische Landwirte Rückverfolgbarkeitsetiketten installierten, um Exportverträge zu sichern. Öffentlich-private Pilotprojekte im Rahmen der Klimaschutzinitiative des US-Landwirtschaftsministeriums zogen kleine Betriebe in digitale Plattformen und vergrößerten den regionalen Smart-Farm-Markt.

Europa beschleunigte die Einführung unter den Regeln des Grünen Deals, die die Subventionsberechtigung an Emissionsreduzierungen knüpfen. Deutsche Forschungen zeigten, dass Betriebe mit einem Umsatz über 100.000 EUR ROI-Hürden überwanden, was Anbieter dazu veranlasste, Leasing- und Servicemodelle für kleinere Betriebe zu entwickeln. Frankreich führte drohnengestützte Pflanzendiagnostik an, und das Vereinigte Königreich förderte Start-ups für CO₂-Bilanzierung zur Monetarisierung regenerativer Praktiken. Osteuropa modernisierte seine Maschinenparks, um im Binnenmarkt wettbewerbsfähig zu bleiben, was die Nachfrage nach Nachrüst-Führungssystemen antrieb.

Asien-Pazifik verzeichnete eine CAGR von 14,25 % und wurde zum am schnellsten wachsenden Smart-Farm-Markt. China skalierte Drohnensprühung und KI-gestützte Ertragsanalytik für Grundnahrungsmittel hoch. Indien führte kostengünstige Sensorpakete über staatlich geführte Genossenschaften ein und adressierte damit die 86-%-Dominanz von Kleinbetrieben. Japans Robotik löste akuten Arbeitskräftemangel, während Australiens weitläufige Stationen auf Satelliten-IoT für die Tierüberwachung über Millionen von Hektar angewiesen waren. Südostasien investierte in Anlagen für kontrollierte Umgebungen, um ganzjährige Obstexporte zu sichern, was den regionalen Schwung weiter stärkte.

Wettbewerbslandschaft

Der Markt zeigte eine moderate Konsolidierung. John Deere, AGCO und CNH Industrial schichteten Datendienste über ihre Maschinenportfolios und verfolgten eine vertikale Integration, um Lebenszyklusumsätze zu sichern. AGCOs PTx-Händlernetzwerkerweiterung um 50 zusätzliche Standorte in den USA und Kanada zielte darauf ab, Führungstechnologie bis Ende 2025 zum Mainstream zu machen.[4]Agriculture.com, "AGCO fügt 50 PTx-Standorte hinzu," agriculture.com CNH Industrials Starlink-Deal löste Konnektivitätsprobleme, die zuvor autonome Einsätze einschränkten.

Spezialisten besetzten Nischen: Carbon Robotics zielte auf Unkrautbekämpfung, Trimble ermöglichte CO₂-Zertifikatsmärkte, und Gevo erwarb CultivateAI, um die Emissionsprüfung zu vertiefen. Interoperabilitätslücken blieben bestehen und boten Chancen für Middleware-Unternehmen, die Multi-Anbieter-Ökosysteme harmonisieren. Patentanmeldungen, die sich auf KI-Bildverarbeitung, Wegplanung und Multisensorfusion konzentrieren, deuten auf anhaltende F&E-Intensität hin, die auf Arbeitsautomatisierung und Ressourcenpräzision abzielt.

Marktführer im Smart-Farm-Bereich

Deere & Company

Trimble Inc.

AGCO Corporation

DJI Technology Co.

CNH Industrial

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: AGCO erweiterte sein PTx-Händlernetzwerk um mehr als 50 zusätzliche nordamerikanische Standorte, um die Einführung von Präzisionsführungssystemen zu beschleunigen.

- Mai 2025: CNH Industrial kooperierte mit Starlink, um Breitband für autonome Geräte in unterversorgten Gebieten bereitzustellen.

- April 2025: PTx Trimble brachte den Führungscontroller NAV-960 mit zentimetergenauer GNSS-Genauigkeit auf den Markt.

- Januar 2025: Kubota stellte auf der CES 2025 den KATR-Roboter, den intelligenten autonomen Sprüher und den elektrischen Traktor Agri Concept 2.0 vor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Smart-Farm-Markt als alle globalen Umsätze, die aus vernetzter Hardware, zweckgebundener Software und datengestützten Dienstleistungen stammen, die es Landwirten ermöglichen, Kulturen, Vieh und Gewächshausanlagen über digitale Netzwerke und autonome Geräte zu überwachen, zu analysieren und zu steuern. Laut Mordor Intelligence erfasst das Modell Verkäufe von Herstellern, Plattformanbietern und Integratoren in Freiland-, Innen- und gemischten Produktionssystemen.

Ausschluss aus dem Umfang: Konventionelle landwirtschaftliche Maschinen oder Dienstleistungen, die keine digitalen Daten übertragen, speichern oder darauf reagieren, liegen außerhalb des Studienumfangs.

Segmentierungsübersicht

- Nach Angebot

- Hardware

- Software

- Dienstleistungen

- Nach Anwendung

- Präzisionslandwirtschaft

- Tierüberwachung

- Intelligentes Gewächshaus

- Feldkartierung

- Landwirtschaftliches Arbeitskräftemanagement

- Sonstige

- Nach Betriebsgröße

- Kleine und mittlere Betriebe (<100 Acres)

- Großbetriebe (≥100 Acres)

- Nach Konnektivitätstechnologie

- Mobilfunk-IoT (3G/4G/5G)

- LPWAN (LoRa, Sigfox)

- Satelliten-IoT

- Kurzstrecke (Bluetooth, Zigbee, WLAN)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Südostasien

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Es wurden mehrere Interviews und strukturierte Umfragen mit Agronomen, Betriebsmittelhändlern, Anbietern von Betriebsmanagementsystemen und regionalen Agrarextensionsbeauftragten in Nordamerika, Europa, Asien-Pazifik und Lateinamerika durchgeführt. Ihre Erkenntnisse validierten Sensordurchdringungsraten, typische Servicegebührenstrukturen und erwartete Ertragsverbesserungsrenditen, die für die Kalibrierung von Adoptionskurven und Kostenannahmen entscheidend waren.

Sekundärforschung

Mordor-Analysten kartierten zunächst das Universum der Smart-Farming-Technologien durch die Auswertung erstrangiger öffentlicher Quellen wie FAO-Statistikjahrbücher, USDA ERS IoT-Adoptionsumfragen, Eurostat-Agrar-Tech-Datensätze und Weltbank-Indikatoren für ländliches Breitband. Branchenverbände, darunter die Vereinigung für unbemannte Fahrzeugsysteme und die Internationale Milchwirtschaftsföderation, lieferten Geräteverladungs- und Herdengesundheitsbenchmarks, die die Geräte- und Tierüberwachungsauswertungen fundierten. Anschließend wurden Unternehmens-10-K-Berichte, Investorenpräsentationen und zertifizierte Zolldaten nach Preishinweisen durchsucht, während proprietäre Datenfeeds von D&B Hoovers und Dow Jones Factiva Querprüfungen der Anbieterumsatzmixe ermöglichten. Die oben zitierten Quellen veranschaulichen die Breite der konsultierten Materialien; viele weitere Referenzen flossen in Kategorieaufteilungen, Preisbänder und regionale Anteile ein.

Marktgrößenbestimmung und Prognose

Wir wendeten einen kombinierten Top-down- und Bottom-up-Ansatz an. Ein Top-down-Umsatzpool wurde aus nationalen landwirtschaftlichen Produktionswerten, Import-Export-Aufzeichnungen für intelligente Geräte und Flächendurchdringungsquoten rekonstruiert; diese Gesamtwerte wurden dann durch selektive Bottom-up-Aggregationen von Lieferantenlieferungen und Stichproben-Durchschnittsverkaufspreisen auf Plausibilität geprüft. Zu den Schlüsselvariablen im Modell gehören Ackerland unter digitaler Überwachung, durchschnittliche Ausgaben für intelligente Sensoren pro Hektar, Mobilfunk-IoT-Abdeckung, Düngemittelpreistrends und regionale Kapitalausgaben-Kreditflüsse. Prognosen bis 2030 wurden mit multivariater Regression erstellt, die die oben genannten Faktoren verknüpft, wonach eine Szenarioanalyse für Wettervariabilität und Subventionsänderungen angepasst wurde. Datenlücken bei Gerätevolumina wurden durch proportionale Zuweisung unter Verwendung veröffentlichter Präzisionslandwirtschaftsflächen überbrückt und durch Kanalprüfungen verifiziert.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber parallelen Datensätzen unterzogen, gefolgt von einer zweistufigen Peer-Review innerhalb des Analystenteams vor der Freigabe. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn politische Änderungen, Makroschocks oder wesentliche Fusionen die Basistreiber verändern. Eine abschließende Prüfung vor der Lieferung stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Smart-Farm-Basislinie das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da jedes Unternehmen einzigartige Umfänge, Preisstufen und Aktualisierungsrhythmen wählt.

Zu den wichtigsten Ursachen für Abweichungen gehören unterschiedliche Einbeziehung von Abonnement-Software, Unterschiede bei den Hardware-Durchschnittsverkaufspreisen, alternative Adoptionsratenannahmen in aufstrebenden Regionen und Währungsumrechnungen, die tatsächlichen Wechselkursbewegungen hinterherhinken. Mordors Seite setzt 2025 als Basisjahr, verfolgt nur digital vernetzte Produkte und aktualisiert Wechselkurse vierteljährlich, was den Kontrast zu den unten gezeigten externen Zahlen erklärt.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache der Abweichung |

|---|---|---|

| 18,25 Mrd. USD (2025) | ||

| 20,25 Mrd. USD (2025) | Regionale Unternehmensberatung A | Umfasst Präzisionsforstgeräte und Aquakulturgeräte, die nicht im Mordor-Umfang enthalten sind |

| 15,70 Mrd. USD (2025) | Globale Unternehmensberatung B | Wendet konservative Durchschnittsverkaufspreise an und lässt Cloud-Dienstleistungsumsätze außer Acht |

| 28,51 Mrd. USD (2025) | Branchenjournal C | Verwendet den Ersatzwert des installierten Bestands anstelle des Jahresumsatzes |

Der Vergleich zeigt, dass Mordors disziplinierter Ansatz, sobald Umfangsabgleich, Preisrealismus und Aktualisierungsrhythmus harmonisiert sind, eine ausgewogene, transparente Basislinie bietet, die Investoren und politische Entscheidungsträger replizieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Smart-Farm-Marktes bis 2031 an?

Die beschleunigte Einführung von IoT- und KI-gestützten Maschinen, großzügige staatliche Subventionen und dringender Arbeitskräftemangel treiben den Markt auf eine CAGR von 12,15 %.

Welches Segment wächst innerhalb des Smart-Farm-Marktes am schnellsten?

Intelligente Gewächshausanwendungen werden voraussichtlich mit einer CAGR von 16,45 % führen, da Städte in Landwirtschaft in kontrollierten Umgebungen investieren, um die lokale Lebensmittelversorgung zu sichern.

Wie überwinden kleine Betriebe die hohen Anfangsinvestitionen für Smart-Farming-Technologien?

Gezielte Subventionsprogramme, modulare Nachrüstsätze und genossenschaftliche Beschaffungsmodelle senken die Investitionskosten und verkürzen die Amortisationszeiten für Kleinbetriebe.

Warum gewinnt Satelliten-IoT gegenüber der Mobilfunkkonnektivität auf landwirtschaftlichen Betrieben an Bedeutung?

Konstellationen im niedrigen Erdorbit erweitern das Breitband auf abgelegene Felder, wo die Mobilfunkabdeckung lückenhaft ist, und ermöglichen so den Echtzeit-Datenfluss für autonome Geräte.

Welche Rolle spielen Datenschutzbedenken bei der Einführung von Smart-Farming-Technologien?

Rund 55 % der Landwirte nennen Fragen der Dateneigentumsrechte, was Anbieter dazu veranlasst, Verschlüsselung und benutzergesteuerte Freigabe zu verbessern, um Vertrauen aufzubauen und die Akzeptanz zu steigern.

Welche Region wird voraussichtlich am meisten zum künftigen Wachstum des Smart-Farm-Marktes beitragen?

Asien-Pazifik, das jährlich um 14,25 % wächst, ist bereit, dank groß angelegter Modernisierungsinitiativen und Ernährungssicherheitsprioritäten den größten inkrementellen Umsatz hinzuzufügen.

Seite zuletzt aktualisiert am: