Marktgröße und Marktanteil für automatisierte Zellkultursysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

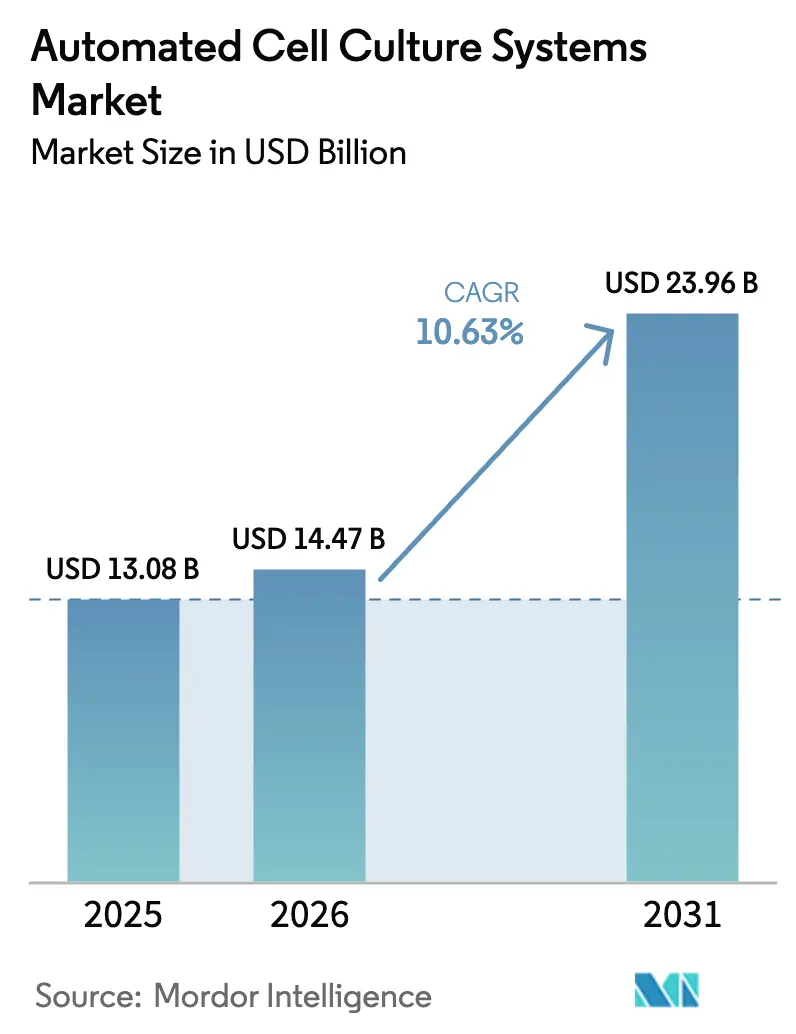

| Marktgröße (2026) | 14.47 Milliarden US-Dollar |

| Marktgröße (2031) | 23.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für automatisierte Zellkultursysteme von Mordor Intelligence

Die Marktgröße für automatisierte Zellkultursysteme wird im Jahr 2026 auf USD 14,47 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 13,08 Milliarden, mit Projektionen für 2031 von USD 23,96 Milliarden, was einem Wachstum von 10,63 % CAGR über den Zeitraum 2026–2031 entspricht. Die steigende Nachfrage nach skalierbarer Herstellung von Zell- und Gentherapien, regulatorische Anreize für geschlossene automatisierte Plattformen sowie stetige Fortschritte in der Robotik und künstlichen Intelligenz treiben dieses Wachstum voran. Branchenteilnehmer lenken Kapital in Richtung paralleler Mehrfach-Bioreaktoranlagen, modularer Flüssigkeitshandhabungs-Arbeitszellen und Software, die jeden Schritt der Guten Herstellungspraxis (GMP)-Arbeitsabläufe digitalisiert. Strategische Partnerschaften zwischen großen Biowissenschaftslieferanten und aufstrebenden Automatisierungsspezialisten beschleunigen die Kommerzialisierung und senken gleichzeitig das technische Risiko für Therapieentwickler. Gleichzeitig dämpfen Lieferkettenprobleme bei Einwegkunststoffen und Spezialmedien das Expansionstempo, haben jedoch die Kapitalzusagen der biopharmazeutischen Unternehmen nicht zum Erliegen gebracht.

Wichtigste Erkenntnisse des Berichts

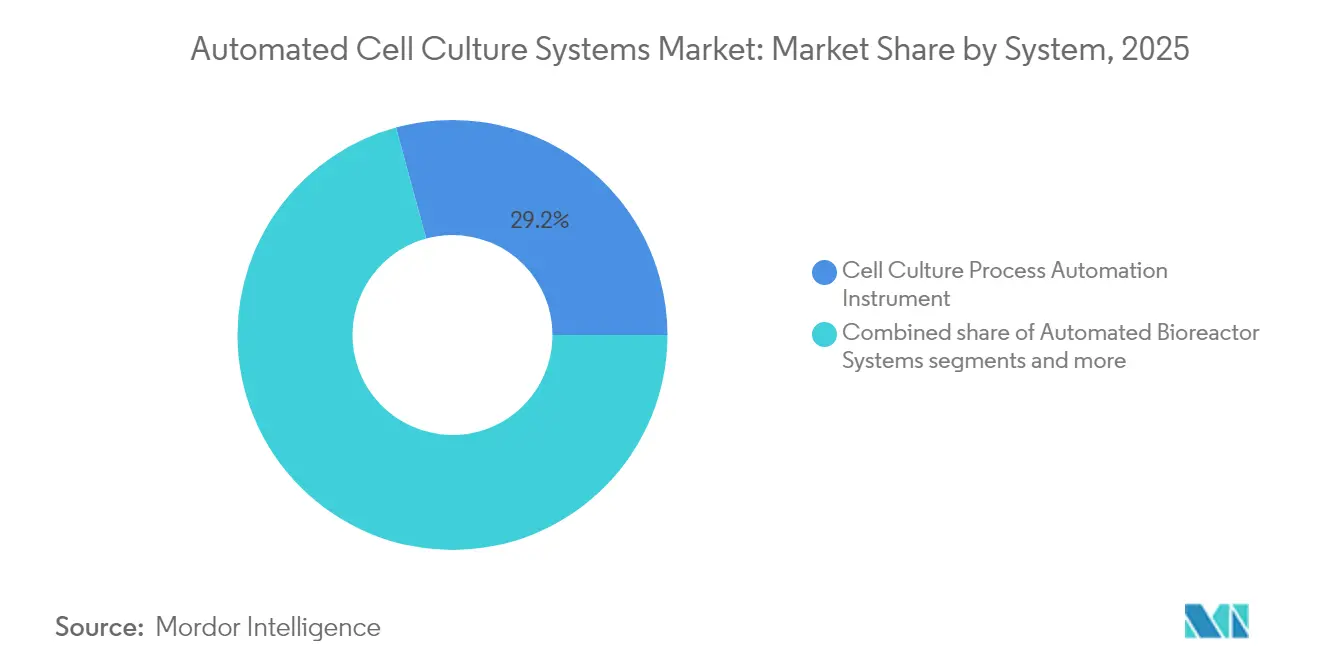

- Nach System hielten Automatisierungsinstrumente für Zellkulturprozesse im Jahr 2025 einen Marktanteil von 29,24 % am Markt für automatisierte Zellkultursysteme, während automatisierte Zellzähler bis 2031 mit einer CAGR von 11,29 % wachsen.

- Nach Zellkulturtyp beherrschten unendliche Zelllinien im Jahr 2025 einen Anteil von 65,18 % an der Marktgröße für automatisierte Zellkultursysteme und sollen bis 2031 mit einer CAGR von 11,18 % wachsen.

- Nach Anwendung führte die Krebsforschung im Jahr 2025 mit einem Umsatzanteil von 40,25 %, während die Arzneimittelentwicklung voraussichtlich mit einer CAGR von 11,52 % bis 2031 expandieren wird.

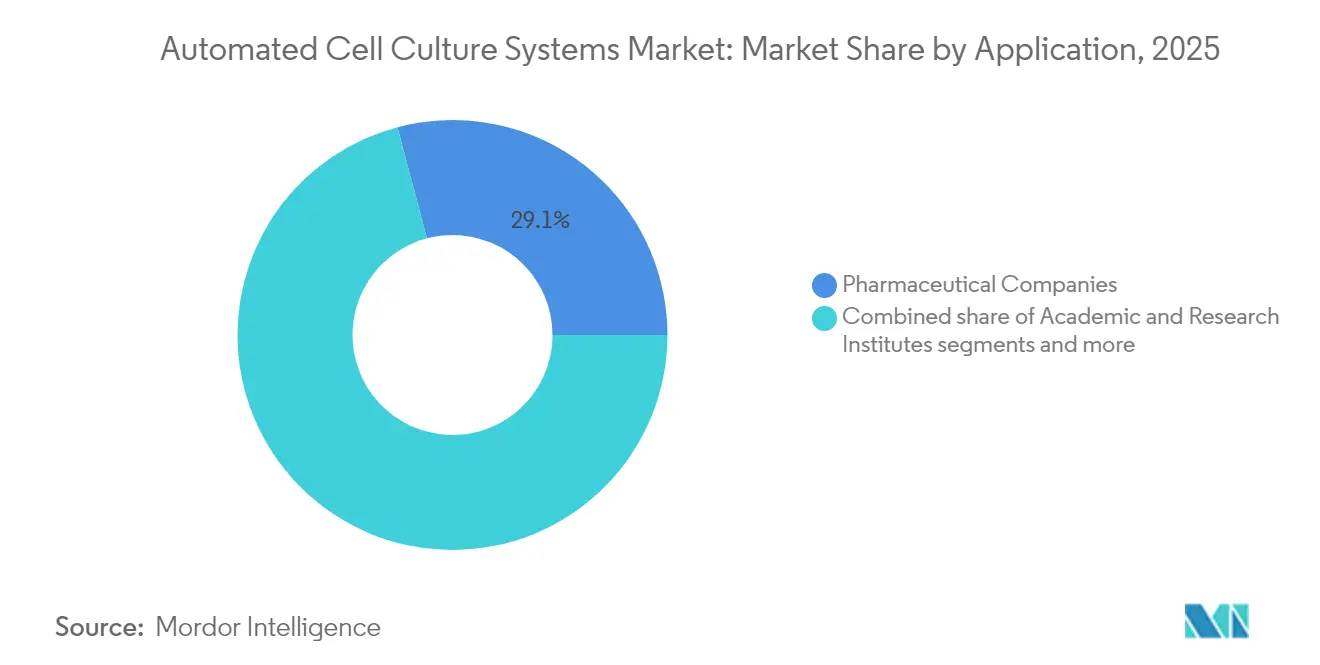

- Nach Endnutzer entfielen im Jahr 2025 29,12 % des Anteils auf Pharma- und Biotechnologieunternehmen, während Auftragsherstellungs- und Entwicklungsorganisationen (CDMOs) im Prognosezeitraum die schnellste CAGR von 11,67 % verzeichnen werden.

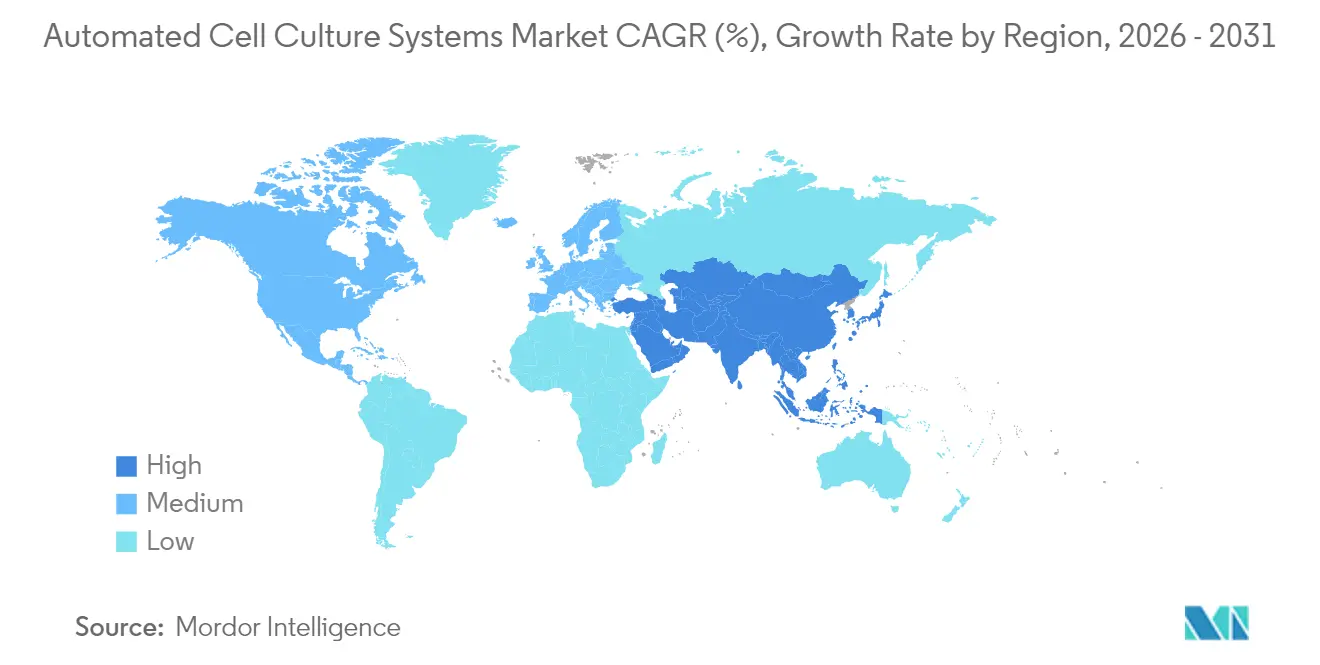

- Nordamerika dominierte im Jahr 2025 mit einem Anteil von 35,05 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 11,12 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für automatisierte Zellkultursysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Biopharmazeutika und monoklonalen Antikörpern | +2.8% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Ausbau der Entwicklungspipelines für Zell- und Gentherapien | +3.2% | Nordamerika als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Bedarf an Prozessstandardisierung und kontaminationsfreier Herstellung | +2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Krankenhausbasierte dezentralisierte Herstellung treibt die Einführung geschlossener Systeme voran | +1.9% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| KI-gestützte vorausschauende Wartung verbessert die Betriebszeit von Bioreaktoren | +1.5% | Nordamerika und EU, frühe Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für Einweg-Automatisierungsplattformen zur Senkung der Reinraumklasse | +2.3% | Global, mit der EU als führendem regulatorischen Rahmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Biopharmazeutika und monoklonalen Antikörpern

Der weltweit steigende Biologika-Verbrauch zwingt Hersteller dazu, über manuelle kolbenbasierte Arbeitsweisen hinaus auf integrierte, geschlossene automatisierte Linien umzusteigen, die die Charge-zu-Charge-Variabilität reduzieren. Lonzas Übernahme des Roche-Werks in Vacaville für USD 1,2 Milliarden bringt[1]Quelle: „Lonza schließt Übernahme des Großanlagen-Biologika-Standorts in Vacaville (USA) von Roche ab,” lonza.com 330.000 Liter Bioreaktorkapazität unter einer einheitlichen automatisierten Steuerungsebene zusammen, die Medienvorbereitung, Inokulation, Ernte und nachgelagerte Filtration synchronisiert. Thermo Fisher Scientific und Sartorius erweitern ihre parallelen Mehrfach-Bioreaktorangebote, um Prozessentwicklungszeiträume zu verkürzen und den Klon-Screening-Durchsatz zu erhöhen. Das von der FDA im Jahr 2025 abgeschlossene Programm zur Bezeichnung fortschrittlicher Herstellungstechnologien schafft Anreize für den Einsatz selbstvalidierender Automatisierung, die konsistente kritische Qualitätsattribute liefert[2]Quelle: US-amerikanische Behörde für Lebensmittel und Arzneimittel, „Programm zur Bezeichnung fortschrittlicher Herstellungstechnologien,” fda.gov . Zusammen stützen diese Kräfte anhaltende Geräteinvestitionen trotz makroökonomischer Volatilität.

Ausbau der Entwicklungspipelines für Zell- und Gentherapien

Die Kommerzialisierung autologer und allogener Therapien erzeugt einen beispiellosen Druck auf die Reinraumkapazität, den manuelle Techniken nicht bewältigen können. Die Cell-Shuttle-Plattform von Cellares kann 40.000 Therapiechargen pro Jahr innerhalb eines einzigen modularen Chassis produzieren und reduziert dabei die Bedienereingriffe um 90 %. Klinische Entwickler wie Cabaletta Bio und Bristol Myers Squibb verlagern Projekte auf diese geschlossenen Robotersysteme, um die Vene-zu-Vene-Zeiten zu verkürzen und den Patientenzugang zu erweitern. Parallel dazu baut AGC Biologics in Japan eine vollautomatisierte Linie für Zell- und Gentherapien auf, die bis 2026 die volle Kapazität erreichen soll. Diese Investitionen stärken die langfristige Wachstumsaussicht für den Markt für automatisierte Zellkultursysteme.

Bedarf an Prozessstandardisierung und kontaminationsfreier Herstellung

Der überarbeitete GMP-Anhang 1 der EMA erhöht die Anforderungen an die Kontaminationskontrolle und drängt Hersteller zu Isolatoren mit verdampftem Wasserstoffperoxid und Roboter-Pipettiergeräten, die den menschlichen Zugang zu kritischen Bereichen einschränken. Ebenso unterstreicht die FDA-Leitlinie Q5A(R2) zur Virussicherheit die Notwendigkeit vollständig dokumentierter, prüffähiger vorgelagerter Arbeitsabläufe. Automatisierte Umgebungsüberwachungsmodule, die in Software zur übergeordneten Steuerung und Datenerfassung (SCADA) integriert sind, liefern kontinuierliche Datenströme, die Abweichungsuntersuchungen beschleunigen und die Chargenfreigabe erleichtern.

Krankenhausbasierte dezentralisierte Herstellung

Kliniken rüsten ISO-7-Räume mit eigenständigen „GMP-in-a-Box”-Einheiten nach, die Zellisolierung, Expansion, Ernte und abschließende Formulierung in einem koffergroßen Gehäuse orchestrieren. Diese Konfiguration verkürzt die Logistikzeit, senkt das Versandrisiko und erhält die Zellvitalität, insbesondere bei autologen Therapien, bei denen jede Stunde zählt. Frühe Projekte in Japan und Singapur zeigen, wie geschlossene automatisierte Schleifen in die Krankenhausinfrastruktur passen und gleichzeitig die elektronischen Aufzeichnungsanforderungen der Regulierungsbehörden erfüllen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für integrierte Systeme | -1.8% | Global, mit stärkerer Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Automatisierungsingenieuren | -1.4% | Nordamerika und EU, Ausbreitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken bei vernetzten Kulturplattformen | -1.1% | Global, mit höherer Besorgnis in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Fehlende Datenstandardformate, die die Interoperabilität einschränken | -0.9% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für integrierte Systeme

Schlüsselfertige automatisierte Anlagen kosten USD 2–5 Millionen, ein Schwellenwert, der aufstrebende Biotechnologieunternehmen und öffentliche Krankenhäuser mit eingeschränkten Budgets vor Herausforderungen stellt. Trotz einer zwei- bis dreijährigen Amortisationszeit durch geringere Arbeitskosten haben Finanzierungsverzögerungen mehrere frühe CDMOs, darunter AmplifyBio, dazu gezwungen, den Betrieb im Jahr 2025 einzuschränken. Staatliche Förderprogramme und herstellergestützte Leasingoptionen mildern die Hürde teilweise, beseitigen sie jedoch nicht vollständig.

Mangel an qualifizierten Automatisierungsingenieuren

Der Betrieb und die Validierung komplexer Roboterlinien erfordert interdisziplinäres Talent, das in Zellbiologie, Software-Scripting und GMP-Qualitätsdokumentation versiert ist. Branchenumfragen zeigen sechsmonatige Einstellungsvorlaufzeiten für leitende Automatisierungsingenieure, was Unternehmen dazu zwingt, den Anlaufbetrieb von Anlagen zu verzögern oder auf teure Berater zurückzugreifen. Agenten auf Basis großer Sprachmodelle, wie das BioMARS-Projekt zeigt, versprechen mittelfristig die Automatisierung von Fehlerbehebungsaufgaben und eine Verringerung der Qualifikationslücke.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach System: Automatisierung steigert die Effizienz über alle Plattformkomponenten hinweg

Die Marktgröße für automatisierte Zellkultursysteme bei Automatisierungsinstrumenten für Zellkulturprozesse erreichte im Jahr 2025 USD 3,83 Milliarden, was einem Anteil von 29,24 % am Gesamtumsatz entspricht. Die wachsende Präferenz für einheitliche übergeordnete Software, die Inokulumexpansion, Saatguttraining und Produktionsbioreaktoren verbindet, untermauert diese Führungsposition. Diese Mastercontroller synchronisieren Medienzubereitung, pH-Anpassungen und Perfusionsratenänderungen in Echtzeit, eliminieren die bei manuellen Eingriffen übliche Latenz und sorgen für konsistente Produkttiter.

Automatisierte Zellzähler werden voraussichtlich eine CAGR von 11,29 % erzielen, die schnellste unter allen Systemtypen, da Mehrfarben-Fluoreszenzbildgebung und KI-basierte Konfluenzanalyse die Zeit bis zum Ergebnis von Minuten auf Sekunden verkürzen. Anbieter bündeln Zähler mit Einweg-Folienkassetten, die sich nahtlos in vorgelagerte Automatisierungslinien integrieren lassen und so inkrementellen Hardware-Durchsatz erzeugen. Unterstützende Software und Robotik ziehen weiterhin Risikokapital an, da Entwickler sich auf Plug-and-Play-Module konzentrieren, die mit vorhandenen Inkubatoren und Sicherheitswerkbänken kompatibel sind und so adressierbare Märkte über Neubauten hinaus erweitern.

Nach Zellkulturtyp: Unendliche Linien dominieren kommerzielle Anwendungen

Unendliche Zelllinien erfassten im Jahr 2025 65,18 % des Marktanteils für automatisierte Zellkultursysteme, gestützt durch ihre Fähigkeit, sich unbegrenzt ohne Seneszenz zu vermehren. Chinesische Hamsterovar (CHO)- und HEK-293-Derivate bleiben die wichtigsten Wirte für die Produktion monoklonaler Antikörper und viraler Vektoren. Automatisierungsplattformen zeichnen sich durch die Aufrechterhaltung strenger Temperatur-, gelöster Sauerstoff- und Osmolalitätsparameter aus, die für eine hochtitrierte Expression unerlässlich sind. Die CAGR von 11,18 % des Segments wird durch das regulatorische Vertrauen in langcharakterisierte Masterzellbanken gestärkt, was Vergleichbarkeitsstudien bei Prozessverbesserungen vereinfacht.

Endliche oder primäre Kulturen sind zwar umsatzmäßig kleiner, haben jedoch strategische Relevanz für autologe Therapien, personalisierte Impfstoffe und regenerative Medizin. Am Massachusetts Institute of Technology entwickelte automatisierte mikrofluidische Chips erzielen Zykluszeiteinsparungen von 30–40 %, was zeigt, dass auch die Skalierung primärer Zellen von geschlossener Roboterhandhabung profitieren kann. Die begrenzte Lebensdauer endlicher Zellen erfordert jedoch flexible Planungsalgorithmen in der Fertigungsausführungssoftware, um Ressourcenengpässe zu vermeiden.

Nach Anwendung: Arzneimittelentwicklung beschleunigt sich über die Krebsforschung hinaus

Die Krebsforschung behielt im Jahr 2025 mit 40,25 % die führende Umsatzposition, was das hohe Volumen zellbasierter Assays für Entscheidungen in der Onkologie-Pipeline widerspiegelt. Dennoch werden Screening-Arbeitsabläufe in der Arzneimittelentwicklung die schnellste CAGR von 11,52 % verzeichnen, da Pharmaunternehmen miniaturisierte dreidimensionale Sphäroid-Modelle und hochauflösende Bildgebung einsetzen, um die Abbruchraten früher in der Entdeckungsphase zu senken. Internet-der-Dinge-Architekturen, die Tausende paralleler Experimente durchführen können, veranschaulichen, wie Automatisierung über die Produktion hinaus in die Grundlagenforschung reicht.

Die Herstellung von Zell- und Gentherapien zieht weiterhin Kapital an, unterstützt durch FDA-Leitlinien, die beschleunigte Wege für Technologien ermöglichen, die eine robuste Prozesskontrolle nachweisen. Labore für regenerative Medizin kombinieren automatisierte Rührtankreaktoren mit Arbeitsabläufen für induzierte pluripotente Stammzellen (iPSZ), die Pluripotenzmarker während der Skalierung erhalten. Teams für Gewebetechnik integrieren dreidimensionale Biodrucker mit automatisierten Zellspendern, um vaskularisierte Konstrukte mit höherer Reproduzierbarkeit herzustellen, als es manuelles Pipettieren erlaubt.

Nach Endnutzer: CDMOs entwickeln sich trotz Pharmadominanz zu Wachstumsführern

Pharma- und Biotechnologieunternehmen kontrollierten im Jahr 2025 29,12 % der Marktgröße für automatisierte Zellkultursysteme aufgrund breiter interner Entdeckungspipelines. CDMOs werden jedoch mit einer CAGR von 11,67 % übertreffen, da Auftraggeber die komplexe Herstellung an Organisationen auslagern, die Kapital über mehrere Kunden amortisieren. Die Übernahme von Avid Bioservices für USD 1,1 Milliarden durch Private Equity unterstreicht das Investoreninteresse an automatisierungsintensiven CDMOs.

Akademische Institute übernehmen mittelgroße Roboterinkubatoren, um Protokolle über mehrere Labore hinweg zu harmonisieren und Reproduzierbarkeitsmetriken zu verbessern. Krankenhäuser, die Point-of-Care-Systeme integrieren, zielen darauf ab, individualisierte Therapien ohne interkontinentale Logistik bereitzustellen, unterstützt durch von Anbietern bereitgestellte elektronische Chargenprotokollvorlagen, die den Anforderungen von 21 CFR Teil 11 entsprechen.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 35,05 % des Umsatzes dank dichter biopharmazeutischer Forschungs- und Entwicklungscluster, vorhersehbarer regulatorischer Wege und umfangreicher Risikokapitalpools. US-amerikanische Einrichtungen setzen parallele Mehrfach-Bioreaktoren in frühen Projekten ein, um Klone unter variierenden Perfusionsregimen zu screenen, während kanadische CDMOs die Kapazität für virale Vektoren ausbauen, um inländische Gentherapiestudien zu bedienen.

Europa folgt dicht dahinter, angetrieben durch die harmonisierten GMP-Rahmenwerke der EMA, die die grenzüberschreitende Produktfreigabe vereinfachen. Deutschland und die Schweiz beherbergen globale Automatisierungslieferanten, die Produktionsanlagen für Einwegsensoren und Schläuche in der Nähe ansiedeln und so die regionale Lieferkette stärken. Die Nachfrage nach nachhaltigen, tierursprungsfreien Medienformulierungen treibt Upgrades der Steuerungssoftware voran, die in der Lage ist, Aminosäurezuführungen fein abzustimmen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 11,12 % bis 2031, da Regierungen die Bioproduktionsinfrastruktur subventionieren, um die Importabhängigkeit zu verringern. Chinas Wissenschaftsparks bauen vertikal integrierte Automatisierungsökosysteme auf, während Japans regulatorische Zustimmung zu dezentralisierten „Krankenhausfabrik”-Modellen neue Installationen katalysiert. Südkorea gewährt Steuerrabatte für Unternehmen, die lokal produzierte Roboter-Pipettiergeräte kaufen, und verschärft so den regionalen Wettbewerb.

Lateinamerika sowie der Nahe Osten und Afrika sind noch im Entstehen begriffen, erleben jedoch Pilotprojekte im Zusammenhang mit multinationalen Initiativen zum Technologietransfer für Impfstoffe. Brasilianische öffentlich-private Partnerschaften investieren in automatisierte Zellarrestierungsmodule für adenovirusbasierte Impfstoffe und legen damit den Grundstein für eine breitere Einführung. Staaten des Golfkooperationsrats stellen Budgets für Stammzellzentren bereit, die mit geschlossenen Expansionssystemen ausgestattet sind, die für hohe Umgebungstemperaturen ausgelegt sind, was regionsspezifische technische Anpassungen demonstriert.

Wettbewerbslandschaft

Der Markt für automatisierte Zellkultursysteme weist eine moderate Konsolidierung auf, wobei die fünf größten Anbieter etwa 45 % des globalen Umsatzes kontrollieren. Thermo Fisher Scientific nutzt eine Umsatzbasis von USD 42,9 Milliarden und ein breites Verbrauchsmaterialkatalog, um Automatisierungshardware in bestehende Kundenlabore zu verkaufen. Sartorius und Danaher betonen Modularität und bieten stapelbare Bioreaktoren und KI-fähige Software an, die sich ohne längere Ausfallzeiten in bestehende Anlagen nachrüsten lassen.

Partnerschaften gestalten den Wettbewerb neu: Cytiva arbeitet mit Cellular Origins zusammen, um Sefia-Wäscher mit geschlossenem System mit Constellation-Robotik zu verbinden und so eine vollautomatische Plattform für Zell- und Gentherapien zu schaffen, die im Rahmen der Bezeichnung für fortschrittliche Herstellung der FDA zugelassen ist. Lonza arbeitet mit dem Startup NanoEntek an mikrofluidischen Kassetten zusammen, die die Stammzellexpansion miniaturisieren und auf Innovatoren in der regenerativen Medizin abzielen. Disruptive Neueinsteiger wie Cellares verfolgen ein integriertes Entwicklungs- und Herstellungsorganisations-Modell (IDMO), das Hardwareverkäufe mit schlüsselfertigen Produktionsdienstleistungen kombiniert, die die Kapitalengpässe der Käufer umgehen.

Die Produktdifferenzierung dreht sich nun um eingebettete Analysen und Fernunterstützungsangebote. Anbieter bündeln Serviceverträge, die Cloud-Dashboards zur Verfolgung von Sensordrift, Filterdruck und Glukoseaufnahme umfassen, was proaktive Ersatzteillieferungen ermöglicht und ungeplante Ausfälle minimiert. Überlegungen zum umweltfreundlichen Design entwickeln sich zu einem Differenzierungsmerkmal: Anbieter von Einwegbeuteln experimentieren mit biobasiertem Polyethylen, um Scope-3-Emissionen zu reduzieren und sich an den Klimaneutralitätszielen der Pharmakunden auszurichten.

Marktführer im Bereich automatisierte Zellkultursysteme

Danaher (Beckman Coulter, Inc., Cytiva)

Thermo Fisher Scientific Inc.

Hitachi, Ltd.

Becton, Dickinson and Company (BD)

Sartorius AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Sartorius ist eine Partnerschaft mit Nanotein Technologies eingegangen, um gemeinsam Automatisierungsmodule zu entwickeln, die die T-Zell-Aktivierungseffizienz bei der Herstellung von Zelltherapien verbessern.

- März 2025: Cellares und Cabaletta Bio haben Technologieeinführungsversuche für Rese-cel auf der Cell-Shuttle-Roboterplattform abgeschlossen und dabei konsistente Chargenfreigabemetriken im kommerziellen Maßstab erzielt.

Berichtsumfang des globalen Marktes für automatisierte Zellkultursysteme

Automatisierte Zellkultursysteme sind spezialisierte Laborgeräte und -aufbauten, die darauf ausgelegt sind, den Prozess des Wachstums und der Pflege von Zellkulturen zu automatisieren.

Der Markt für automatisierte Zellkultursysteme ist nach Produkten, Zellkulturtypen, Anwendungen, Endnutzern und Geografie segmentiert. Der Markt ist nach Produkt segmentiert in Automatisierungsinstrumente für Zellkulturprozesse, automatisierte Bioreaktoren, automatisierte Austauschsysteme für Zellkulturmedien, automatisierte Analysatoren für Kulturmedien, automatisierte Zellzähler und sonstige. Nach Zellkulturtypen ist der Markt in Kulturen endlicher Zelllinien und Kulturen unendlicher Zelllinien segmentiert. Der Markt ist nach Anwendung segmentiert in Krebsforschung, Arzneimittelentwicklung, Stammzellforschung, regenerative Medizin und Zelltherapie. Nach Endnutzer ist der Markt segmentiert in Pharmaunternehmen, Biotechnologieunternehmen, CDMOs/CMOs, Forschungsorganisationen, akademische Institute und Krankenhäuser, die Zelltherapie/regenerative Medizin anbieten. Der Markt ist nach Geografie segmentiert in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Automatisierte Bioreaktorsysteme |

| Automatisierte Zellkulturgefäße und Reaktoren |

| Automatisierte Flüssigkeitshandhabungs- und Aussaatsysteme |

| Automatisierte Zellernter |

| Überwachungs- und Steuerungsmodule |

| Unterstützende Software und Robotik |

| Kulturen endlicher Zelllinien |

| Kulturen unendlicher Zelllinien |

| Biopharmazeutische Produktion |

| Herstellung von Zell- und Gentherapien |

| Stammzellforschung |

| Regenerative Medizin |

| Arzneimittelentdeckung und Hochdurchsatz-Screening |

| Gewebetechnik und dreidimensionale Kultivierung |

| Pharma- und Biotechnologieunternehmen |

| CDMOs und CMOs |

| Akademische und Forschungsinstitute |

| Krankenhäuser und Diagnostiklabore |

| Sonstige (Auftragsforschungsorganisationen, staatliche Labore) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach System | Automatisierte Bioreaktorsysteme | |

| Automatisierte Zellkulturgefäße und Reaktoren | ||

| Automatisierte Flüssigkeitshandhabungs- und Aussaatsysteme | ||

| Automatisierte Zellernter | ||

| Überwachungs- und Steuerungsmodule | ||

| Unterstützende Software und Robotik | ||

| Nach Zellkulturtyp | Kulturen endlicher Zelllinien | |

| Kulturen unendlicher Zelllinien | ||

| Nach Anwendung | Biopharmazeutische Produktion | |

| Herstellung von Zell- und Gentherapien | ||

| Stammzellforschung | ||

| Regenerative Medizin | ||

| Arzneimittelentdeckung und Hochdurchsatz-Screening | ||

| Gewebetechnik und dreidimensionale Kultivierung | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| CDMOs und CMOs | ||

| Akademische und Forschungsinstitute | ||

| Krankenhäuser und Diagnostiklabore | ||

| Sonstige (Auftragsforschungsorganisationen, staatliche Labore) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für automatisierte Zellkultursysteme im Jahr 2026?

Er erreichte im Jahr 2026 USD 14,47 Milliarden und soll bis 2031 mit einer CAGR von 10,63 % wachsen.

Welche Region wächst am schnellsten bei automatisierten Zellkulturtechnologien?

Der asiatisch-pazifische Raum expandiert mit einer CAGR von 11,12 % aufgrund aggressiver staatlicher Investitionen und neuer Anlagen für Zell- und Gentherapien.

Welcher Systemtyp expandiert am schnellsten?

Automatisierte Zellzähler weisen mit 11,29 % die höchste CAGR auf, dank KI-gestützter Bildanalyse.

Warum investieren CDMOs stark in Automatisierung?

Auftragsherstellungsorganisationen amortisieren hohe Kapitalkosten über mehrere Kunden, was eine CAGR von 11,67 % bei der CDMO-Einführung antreibt.

Wie fördern Regulierungsbehörden automatisierte Plattformen?

Das Programm zur Bezeichnung fortschrittlicher Herstellungstechnologien der FDA bietet vorrangige Überprüfung und Dialog für Produkte, die auf qualifizierten automatisierten Systemen hergestellt werden.

Seite zuletzt aktualisiert am: