Größe und Marktanteil des Marktes für Tokenisierungslösungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 5.23 Milliarden US-Dollar |

| Marktgröße (2031) | 12.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Tokenisierungslösungen von Mordor Intelligence

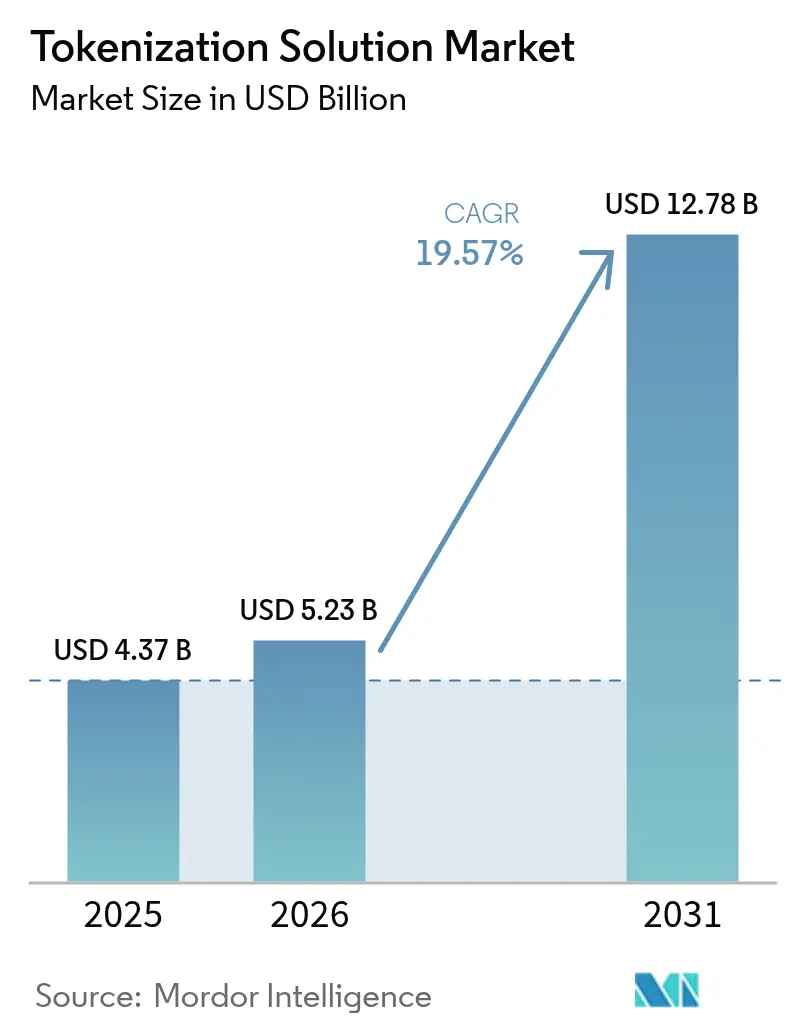

Die Marktgröße für Tokenisierungslösungen wird voraussichtlich von 4,37 Milliarden USD im Jahr 2025 auf 5,23 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 19,57 % über den Zeitraum 2026–2031 einen Wert von 12,78 Milliarden USD erreichen. Die Investitionsdynamik wird durch den weit verbreiteten Digital-First-Handel, strengere Mandate zur Zahlungssicherheit und den raschen Wandel hin zu Cloud-nativer Infrastruktur angetrieben. Verbindliche PCI-DSS-4.0-Fristen, insbesondere in den Vereinigten Staaten und Kanada, haben Unternehmen dazu veranlasst, der Modernisierung von Token-Vaults oder der Migration zu vault-losen Systemen Priorität einzuräumen, was Entscheidungszyklen verkürzt und Implementierungen beschleunigt. Die Verbindung regulatorischer Dringlichkeit mit dem Versprechen operativer Agilität positioniert den Markt für Tokenisierungslösungen als Eckpfeiler der Zahlungsarchitektur der nächsten Generation. Auf geografischer Ebene entfallen 39 % des Umsatzes 2024 auf Nordamerika, während der asiatisch-pazifische Raum aufgrund der Allgegenwart mobiler Geldbörsen und staatlich geförderter Echtzeit-Zahlungsschienen am schnellsten wächst. Die Wettbewerbsintensität steigt, da Fintechs vault-lose Designs entwickeln und große Zahlungsabwickler die Netzwerk-Tokenisierung direkt in Emittentendienste integrieren.

Wichtigste Erkenntnisse des Berichts

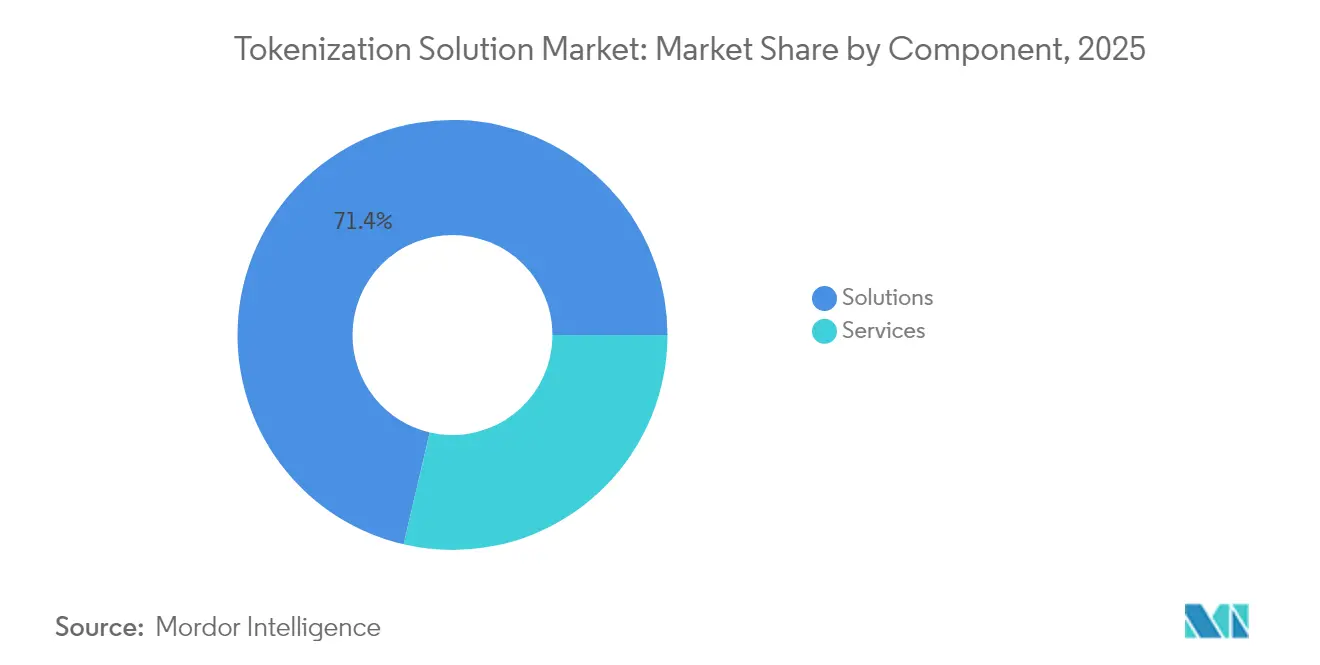

- Nach Komponente führten Lösungen im Jahr 2025 mit einem Umsatzanteil von 71,35 %; Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 20,35 % wachsen.

- Nach Bereitstellungsmodus erfasste die Cloud im Jahr 2025 63,10 % des Marktanteils für Tokenisierungslösungen, während hybride Cloud-Lösungen bis 2031 die höchste prognostizierte CAGR von 20,90 % erzielen.

- Nach Tokenisierungstechnik hielten vault-lose Ansätze im Jahr 2025 einen Anteil von 57,40 % an der Marktgröße für Tokenisierungslösungen und werden voraussichtlich mit einer CAGR von 22,70 % wachsen.

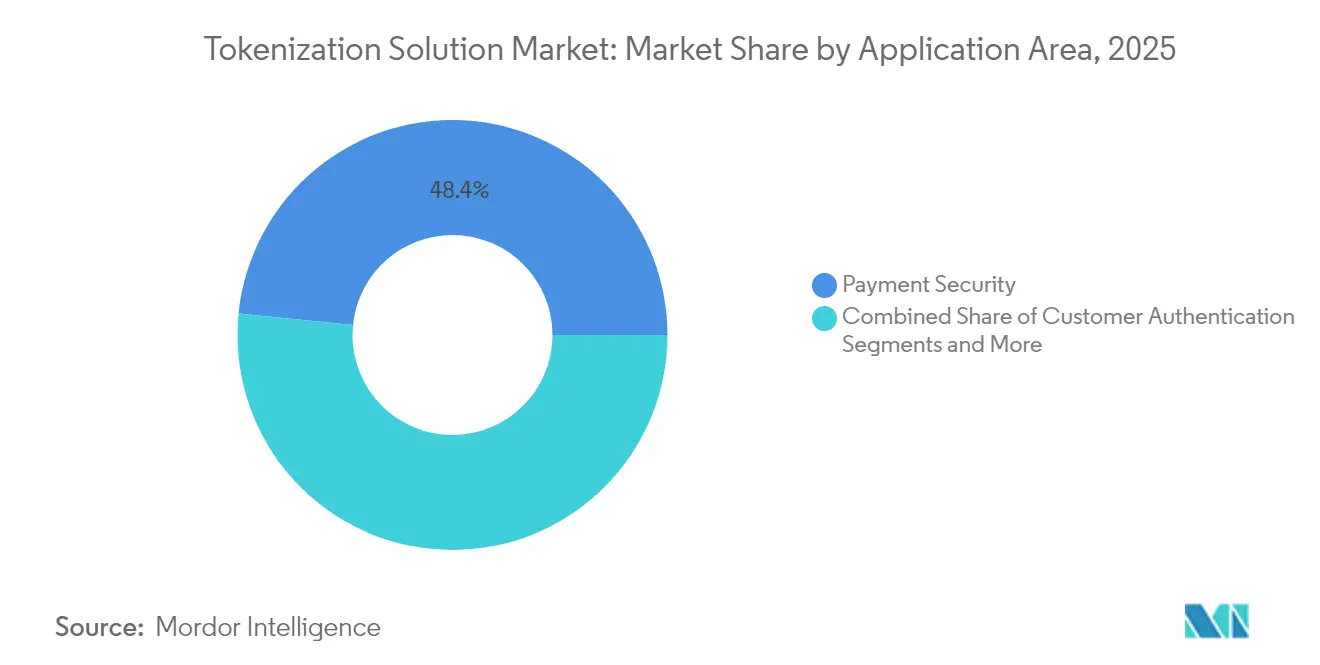

- Nach Anwendungsbereich hielt die Zahlungssicherheit im Jahr 2025 einen Umsatzanteil von 48,40 %; die Betrugsprävention verzeichnet mit einer CAGR von 22,55 % bis 2031 das schnellste Wachstum.

- Nach Endnutzer dominierte BFSI im Jahr 2025 mit einem Anteil von 27,70 %, während Einzel- und E-Commerce bis 2031 voraussichtlich eine CAGR von 21,95 % erzielen werden.

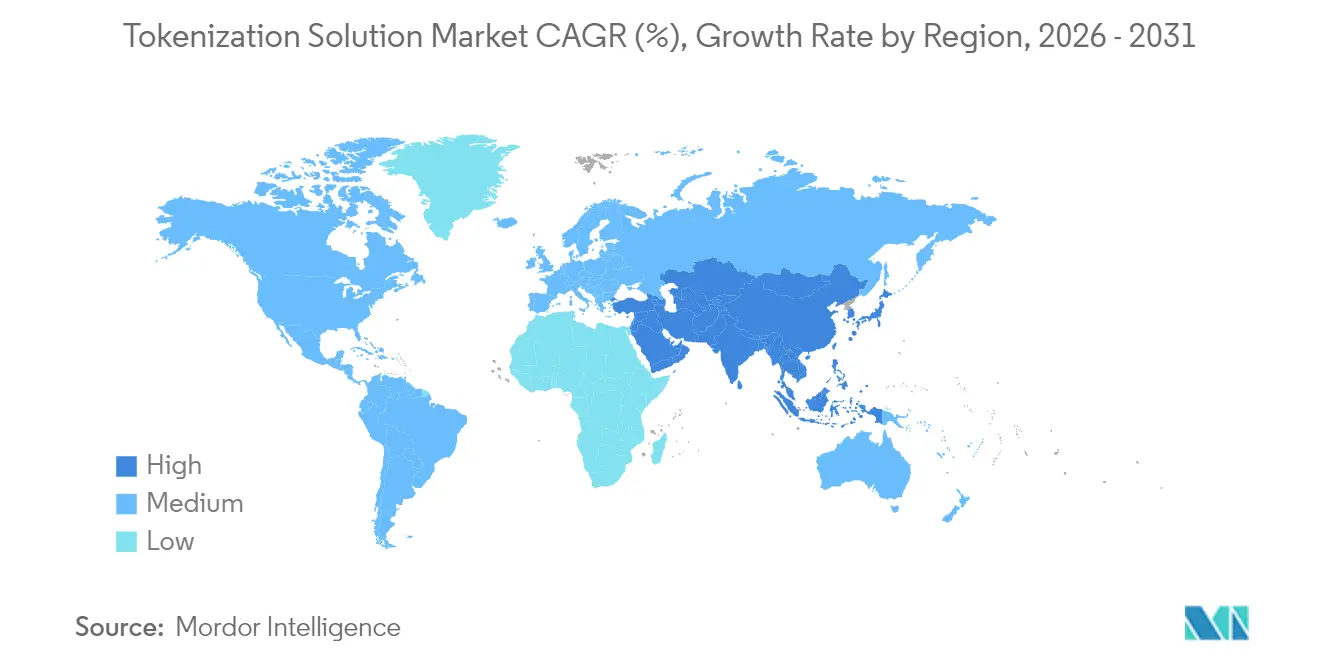

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 38,60 %; der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich eine CAGR von 19,95 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Tokenisierungslösungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Tokenisierungsnutzung für kontaktlose Zahlungen und mobile Geldbörsen in Asien | +3.0% | Asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Verbindliche PCI-DSS-4.0-Compliance-Fristen fördern Tokenisierungsinvestitionen in Nordamerika | +2.4% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Steigende Betrugsverluste bei Kartentransaktionen ohne physische Karte treiben die Nutzung vault-loser Tokenisierung in Europa voran | +2.0% | Europa, mit Ausweitung auf globale Märkte | Mittelfristig (2–4 Jahre) |

| Expansion von „Jetzt kaufen, später zahlen”-Plattformen, die die Integration tokenisierter Zugangsdaten erfordern | +1.6% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Netzwerk-Tokenisierungsprogrammen durch Kartensysteme beschleunigt die Händlerregistrierung | +1.8% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Tokenisierungsnutzung für kontaktlose Zahlungen und mobile Geldbörsen in Asien

Mobile Zahlungstransaktionen im asiatisch-pazifischen Raum haben sich Anfang 2024 im Jahresvergleich mehr als verdoppelt, wodurch die Tokenisierung in den Kern-Zahlungsstack der Region eingebunden wurde. Japans Plan für ein gemeinsames ASEAN-QR-Netzwerk bis zum Geschäftsjahr 2025, das 2 Millionen inländische Händler abdeckt, verdeutlicht das Ausmaß, in dem die Interoperabilität zwischen Geldbörsen nun von Netzwerk-Tokens abhängt. Chinas mobiler Zahlungsdurchsatz, der bis 2029 auf über 1.100 Billionen CNY prognostiziert wird, stützt sich auf tokenisierte Zugangsdaten zur Absicherung von Super-App-Ökosystemen. Da Japans bargeldlose Quote im Jahr 2024 39,3 % überstieg, treiben regionale politische Ziele Händler zur Tokenisierung als Voraussetzung für die Förderfähigkeit von Subventionen. [1]Daiwa Institute of Research, "Aktueller Stand und Ausblick für bargeldlose Zahlungen", dir.co.jp Dieser Netzwerkeffekt zwingt globale Zahlungsabwickler, asiatische Partnerschaften zu vertiefen, um das adressierbare Volumen zu halten.

Verbindliche PCI-DSS-4.0-Compliance-Fristen fördern Tokenisierungsinvestitionen in Nordamerika

PCI DSS 4.0 erhöht die Pflichten zum Schutz von Karteninhaberdaten und macht die Tokenisierung zum schnellsten Weg zur Reduzierung des Geltungsbereichs und zur Eindämmung von Prüfungskosten. Unternehmen, die sensible Felder tokenisieren, können weniger Systeme unter die jährliche Bewertung stellen und so Sicherheitsbudgets für proaktive Bedrohungssuche und Zero-Trust-Initiativen freisetzen. Klauseln zur kontinuierlichen Überwachung im neuen Standard stimmen mit Echtzeit-Analysen überein, die in moderne Token-Plattformen eingebettet sind, und ermöglichen es Vorständen, die Compliance auf Abruf nachzuweisen. Cloud-basierte Tokenisierungsdienste verkürzen zudem die Implementierungszeiträume und beschleunigen die Wertschöpfung für Omnichannel-Händler und Fintech-Emittenten.

Steigende Betrugsverluste bei Kartentransaktionen ohne physische Karte treiben die Nutzung vault-loser Tokenisierung in Europa voran

Betrug bei Kartentransaktionen ohne physische Karte ist mittlerweile die am schnellsten wachsende europäische Verlustkategorie. Vault-lose Tokenisierung mindert dieses Risiko, indem kryptografische Tokens ohne zentralen Vault generiert werden, wodurch attraktive Angriffsziele eliminiert werden. Die Ausrichtung an den EMV-Token-Standards von 2024 gewährleistet die Interoperabilität auf Systemebene und vereinfacht die Akzeptanz für umsatzstarke E-Commerce-Händler. Finanzinstitute berichten von schnelleren Autorisierungen und weniger falschen Ablehnungen, sobald vault-lose Modelle reichhaltigere Verhaltenssignale in Risikomaschinen einspeisen.

Expansion von „Jetzt kaufen, später zahlen”-Plattformen, die die Integration tokenisierter Zugangsdaten erfordern

Die Orchestrierung von „Jetzt kaufen, später zahlen” vervielfacht Zahlungsendpunkte, von denen jeder für das Lebenszyklusmanagement von Tokens verantwortlich ist. Marqeta Flex veranschaulicht, wie eingebettete Tokens es Verbrauchern ermöglichen, Ratenzahlungspläne innerhalb eines einzigen Checkout-Vorgangs auszuwählen und dabei die zugrunde liegenden Karten zu schützen. Mastercards Fahrplan zur vollständigen E-Commerce-Tokenisierung bis 2030 unterstreicht „Jetzt kaufen, später zahlen” als strategischen Vektor, da serielle Raten die Angriffsfläche für die Kompromittierung von Zugangsdaten vergrößern.[2]PYMNTS, "Mastercard New Use Cases Prep for Total Ecommerce Tokenization by 2030," pymnts.comTokens vereinfachen die Kreditentscheidung, indem sie Alias-Datenströme bereitstellen, die den Datenschutzbestimmungen entsprechen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interoperabilitätslücken zwischen proprietären Token-Dienstleistern | -1.0% | Global, mit starken Auswirkungen in Multi-Anbieter-Umgebungen | Mittelfristig (2–4 Jahre) |

| Hohe Latenzbedenken bei Token-Vault-Architekturen für Hochfrequenzhandelsunternehmen | -0.6% | Nordamerika und Europa, konzentriert in Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Geringes Bewusstsein für Nicht-Zahlungs-Tokenisierungsanwendungsfälle bei mittelgroßen Gesundheitsdienstleistern | -0.4% | Global, mit Schwerpunkt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Risiko der Anbieterabhängigkeit schränkt die Einführung durch Regierungsbehörden ein | -0.3% | Global, mit Schwerpunkt auf öffentlicher Beschaffung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Interoperabilitätslücken zwischen proprietären Token-Dienstleistern

Unterschiedliche Token-Formate und proprietäre APIs behindern die Akzeptanz von Multi-Rail-Zahlungen, erhöhen die Integrationskosten und das Risiko der Anbieterabhängigkeit. Regierungsbehörden, die zur Diversifizierung von Lieferanten verpflichtet sind, müssen häufig parallele Token-Infrastrukturen aufrechterhalten, was Investitionsausgaben belastet und die Governance erschwert. Das Fehlen eines universellen Token-Austauschprotokolls behindert auch den grenzüberschreitenden Handel, bei dem nicht übereinstimmende Systeme komplexe Übersetzungs-Gateways erfordern, die die Verarbeitungsgebühren erhöhen.

Hohe Latenzbedenken bei Token-Vault-Architekturen für Hochfrequenzhandelsunternehmen

Zentrale Vault-Abfragen fügen Autorisierungsschleifen 10–50 Millisekunden hinzu – für algorithmische Handelsabteilungen, die in Mikrosekunden messen, inakzeptabel.[3]USPTO, "Patent Application 20170346807 - Tokenization System and Method," uspto.report Die physische Distanz zwischen Handelsmaschinen und Cloud-Vaults verstärkt die Verzögerung, während verschlüsselte Kanal-Handshakes die Leistung weiter beeinträchtigen. Obwohl vault-lose Modelle diesen Engpass beseitigen, erfordert die Migration eine kryptografische Neuarchitektur und strenge Änderungskontrolle, was Unternehmen dazu veranlasst, die Umstellung bis zur Klärung des Kosten-Nutzen-Verhältnisses zu verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen skalieren, da Unternehmen verwaltete Ausführung suchen

Lösungen machten 71,35 % des Umsatzes 2025 aus und belegen die grundlegende Rolle von Plattformsoftware im Markt für Tokenisierungslösungen. Professionelle und verwaltete Dienstleistungen werden voraussichtlich mit einer CAGR von 20,35 % wachsen, unterstützt durch knappe interne Expertise und kontinuierliche Compliance-Verpflichtungen, die das Outsourcing begünstigen. Unternehmen nutzen Beratungsleistungen, um Datenflüsse zu kartieren und das PCI-Risiko zu reduzieren, und wechseln dann zu laufenden Serviceverträgen für die Token-Wartung. Tokenisierung-als-Dienstleistung-Frameworks verwischen die Grenze zwischen Produkt und Dienstleistung und senken die Einstiegshürden für mittelständische Anwender. KI-gestützte Dokumentationstools, wie Marqeta Docs AI, beschleunigen das Onboarding zusätzlich durch die Automatisierung der Code-Snippet-Generierung.

Das Lösungssegment bleibt für Unternehmen entscheidend, die Erweiterbarkeit in proprietäre Zahlungsflüsse oder hybride On-Premise-Bereitstellungen fordern. Feature-Roadmaps integrieren zunehmend Analysen auf Basis künstlicher Intelligenz, die Betrugsmuster im Token-Stream erkennen und passive Kontrollen in aktive Entscheidungsmaschinen verwandeln. Anbieter, die erweiterbare APIs mit Compliance-Attestierungen kombinieren, sind am besten positioniert, um langfristige Unternehmenskonten zu sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Dominanz bestätigt nutzungsbasierte Sicherheit

Die Cloud hielt 63,10 % des Umsatzes 2025 und wird die Führungsposition mit einer CAGR von 20,65 % behaupten, was den strukturellen Vorteil globaler Präsenzpunkte und elastischer Skalierung widerspiegelt. Integrationen mit bestehenden Identitäts- und Zugriffsverwaltungs-Stacks ermöglichen es Sicherheitsteams, die Richtliniendurchsetzung zu vereinheitlichen, was Audits und die Vorbereitung auf Sicherheitsverletzungen beschleunigt. Edge-Computing-Erweiterungen reduzieren Netzwerk-Hops und schließen die Latenzlücke, die früher On-Premise-Bereitstellungen begünstigte. Post-Quanten-Kryptografie-Roadmaps, die von Hyperscalern gehostet werden, kippen das Gleichgewicht weiter, indem sie zukünftige algorithmische Übergänge risikoärmer gestalten.

On-Premise-Installationen bleiben in Branchen mit strengen Residenzpflichten oder Mainframe-Abhängigkeiten bestehen. Hybride Architekturen bieten einen Mittelweg, indem sie die lokale Schlüsselverwaltung beibehalten und gleichzeitig Tokenisierungs-Workloads bei saisonalen Spitzen in die Cloud auslagern. Da Zero-Trust-Frameworks reifen, könnten selbst konservative Sektoren nicht-kritische Workloads auslagern und den On-Premise-Fußabdruck im Prognosezeitraum verringern.

Nach Tokenisierungstechnik: Vault-lose Architekturen wandern von der Nische in den Mainstream

Vault-lose Methoden hielten 57,40 % des Umsatzes 2025 und weisen mit einer CAGR von 22,70 % die stärkste Wachstumsdynamik auf. Durch die Generierung formaterhaltender Tokens ohne zentralen Speicher beseitigen vault-lose Plattformen ein hochwertiges Angriffsziel und vereinfachen die Planung der Notfallwiederherstellung. Finanzmarktteilnehmer schätzen die Reaktionszeiten unter einer Millisekunde und die deterministische Skalierung. Compliance-Teams begrüßen vault-lose Modelle, da weniger Systeme unter die Klassifizierung sensibler Daten fallen.

Vault-basierte Ansätze bleiben dort bestehen, wo Legacy-Integrationen und Compliance-Dokumentation tief verwurzelt sind. Einige Emittenten behalten Vaults für die deterministische Token-zu-PAN-Zuordnung bei, die für Back-Office-Streitprozesse erforderlich ist. Dennoch stärken die EMVCo-Spezifikationen von 2024 den Branchenwandel hin zu vault-losen Systemen und legitimieren den Ansatz für Emittenten, die zuvor durch Systemregeln eingeschränkt waren.

Nach Anwendungsbereich: Betrugsprävention rückt in den Mittelpunkt

Zahlungssicherheit macht 48,40 % der Ausgaben 2025 aus und bildet die Grundlage für nahezu jeden Anwendungsfall mit gespeicherten Karten im Markt für Tokenisierungslösungen. Betrugsprävention und Risikomanagement werden jedoch mit einer CAGR von 22,55 % wachsen, da Unternehmen Verhaltensanalysen auf tokenisierten Transaktionsströmen einsetzen. KI-Engines, die auf angereicherten Token-Metadaten trainiert wurden, liefern adaptive Risikobewertungen, die falsche Ablehnungen minimieren, ohne den Schutz zu beeinträchtigen.

Die Kundenauthentifizierung wächst stetig, da Mandate zur starken Kundenauthentifizierung in Europa und Asien tokenisierte Multi-Faktor-Herausforderungen integrieren. Aufkommende Vertikale – Gesundheitsdaten, IoT-Telemetrie und digitale Identität – belegen den Bereich „Sonstige”, weisen jedoch einen hohen strategischen Wert auf, da sie die Tokenisierung über Zahlungen hinaus erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Einzel- und E-Commerce überholen BFSI

BFSI-Institutionen trugen 27,70 % des Umsatzes 2025 bei und festigen ihre Rolle als Ankerkunden für Tokenisierungsplattformen. Dennoch werden Einzel- und E-Commerce voraussichtlich mit einer CAGR von 21,95 % wachsen, da Omnichannel-Händler Netzwerk-Tokens einbetten, um In-App-, Online- und stationäre Einkaufserlebnisse zu verknüpfen.

„Jetzt kaufen, später zahlen”- und eingebettete Checkout-Modelle verstärken Token-Volumina, da jede Rate ein neues Autorisierungsereignis auslöst, was die Automatisierung des Zugangsdaten-Lebenszyklus entscheidend macht. Telekommunikations- und IT-Anbieter wenden Tokenisierung auf Abonnementabrechnung und API-Monetarisierung an, während Gesundheitspilotprojekte Patientenidentifikatoren in klinischen Forschungsdatensätzen schützen.

Geografische Analyse

Nordamerika erwirtschaftete 38,60 % des Umsatzes 2025 im Markt für Tokenisierungslösungen, gestützt durch eine frühe Cloud-Einführung und ein strenges Compliance-Regime für Zahlungssicherheit. PCI-DSS-4.0-Fristen haben Upgrade-Zyklen verkürzt und viele Nachzügler zu verwalteten Tokenisierungsdiensten gedrängt. Die Marktsättigung nähert sich in den Kernbereichen der Kreditkarte, weshalb Anbieter auf angrenzende Anwendungsfälle wie Gesundheitszahlungen und staatliche Auszahlungen umschwenken.

Der asiatisch-pazifische Raum führt das Feld mit einer CAGR von 19,95 % bis 2031 an, katalysiert durch die Verbreitung mobiler Geldbörsen und öffentliche Digitalisierungsfonds. Japans ASEAN-QR-Projekt und die Händlerexpansion von Alipay+ veranschaulichen, wie grenzüberschreitende Geldbörsen Netzwerk-Tokens für währungsunabhängige Abwicklung nutzen. Chinas Super-App-Ökosysteme skalieren weiter und erfordern hochdurchsatzfähige Token-Engines, die Spitzeneinkaufsfestivals bewältigen können. Indiens einheitliche Zahlungsinfrastruktur bietet fruchtbaren Boden für Tokenisierungsanbieter, die sich an lokale Aadhaar-Identitätsnormen anpassen können.

Europa bleibt ein stetiger Anwender und balanciert DSGVO-Anforderungen mit starken Anreizen zur Betrugsprävention. Vault-lose Implementierungen finden bei Regulierungsbehörden Anklang, die zentralisierte Datenspeicher kritisch sehen, während nationale digitale Identitätsprogramme neue Möglichkeiten für die Tokenisierung von Bürgerdiensten eröffnen. Fragmentierte Regelwerke erschweren noch immer europaweite Einführungen, aber die Harmonisierung auf Systemebene senkt schrittweise technische Barrieren.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat, wobei etablierte Zahlungsabwickler, Cybersicherheitsspezialisten und Fintech-Neueinsteiger um Marktanteile kämpfen. Netzwerk-Tokenisierungs-„Schienen”, die von Visa und Mastercard eingebettet wurden, verschaffen Marktführern Skalenvorteile, während vault-lose und Edge-Computing-Pioniere sich durch Latenz und konfigurierbare Risikobewertung differenzieren. Marqetas Zusammenarbeit mit Klarna und Affirm veranschaulicht den strategischen Wandel hin zu Plattformpartnerschaften, die tokenisierte Daten durch flexible Ratenzahlungsfinanzierung monetarisieren. Thales nutzt staatliche Verträge für digitale Identität, um die branchenübergreifende Expansion zu verankern, wie der Auftrag für die nationale Geldbörse in Mauritius belegt.

Patentanmeldungen für verteilte Token-Orchestrierung, quantensichere Algorithmen und Token-Prüfbarkeit unterstreichen das technologische Wettrüsten. Größere Anbieter schichten KI-gestützte Beobachtbarkeit über Token-Streams, um prädiktive Risikominderung und adaptive Zugangsdatenrotation zu ermöglichen. Die moderate Fragmentierung des Ökosystems schafft Raum für Nischenspezialisten, die auf Sektoren wie Gesundheitswesen oder IoT abzielen, aber nachhaltiger Erfolg wird von Interoperabilitätsallianzen und Compliance-Zertifizierungen abhängen.

Marktführer für Tokenisierungslösungen

Thales Group

Broadcom Inc. (Symantec Enterprise)

Visa Inc.

Mastercard Inc.

Fiserv Inc. (First Data)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Marqeta und Spendesk Financial Services haben eine Partnerschaft geschlossen, um die Emittentenverarbeitung und tokenisierte Ausgabenkontrollen auf 4.000 europäische KMU auszuweiten und Marqetas Position im Ausgabenverwaltungssegment zu stärken.

- Februar 2025: Die Weltbank finanzierte Äthiopiens Fayda Digital ID mit 350 Millionen USD und integrierte Tokenisierung zum Schutz von Identitätsnachweisen und zur Beschleunigung der finanziellen Inklusion.

- Januar 2025: Thales ermöglichte Belgiens erste Co-Badge-fähige tragbare Zahlungsnachweise über Bancontact und fungierte dabei als Token-Broker, ohne Bankkerne zu modifizieren.

- Dezember 2024: Mastercard skizzierte die vollständige E-Commerce-Tokenisierung bis 2030 und signalisierte damit eine Standardisierung auf Netzwerkebene, um die statische PAN-Speicherung zu verdrängen.

Umfang des globalen Marktberichts für Tokenisierungslösungen

Tokenisierung ist das Verfahren zur Umwandlung sensibler Daten in anonyme, nicht sensible „Tokens”, auf die eine Datenbank oder ein internes System zugreifen kann, ohne sie dem Risiko der Offenlegung auszusetzen. Die Tokens behalten die Länge oder das Format der Originaldaten bei, obwohl ihre Werte nicht damit verbunden sind, was eine Fortsetzung der Geschäftsprozesse ermöglicht. Die ursprünglichen sensiblen Informationen werden sicher außerhalb der internen Systeme des Unternehmens aufbewahrt. Tokenisierte Daten sind im Gegensatz zu verschlüsselten Daten nicht entschlüsselbar und irreversibel. Diese Unterscheidung ist entscheidend, da Tokens nur mit dem Vorhandensein zusätzlicher, unabhängig gespeicherter Daten in ihre ursprünglichen Formen zurückverwandelt werden können, da es keine mathematische Verbindung zwischen dem Beleg und seiner tatsächlichen Nummer gibt. Infolgedessen werden die ursprünglichen sensiblen Daten nicht kompromittiert, wenn eine tokenisierte Umgebung verletzt wird.

Der Tokenisierungsmarkt ist segmentiert nach Typ (Lösung, Dienstleistungen), nach Bereitstellung (On-Premise, Cloud), nach Endnutzerbranche (Einzel- und E-Commerce, Transport und Logistik, BFSI, IT und Telekommunikation, Gesundheitswesen, Regierung, Energie und Versorgungsunternehmen) und nach Geografie. Die Marktgrößen und Prognosen werden in Wertangaben in USD für alle oben genannten Segmente bereitgestellt.

| Lösungen |

| Dienstleistungen |

| On-Premise |

| Cloud |

| Vault-basierte Tokenisierung |

| Vault-lose Tokenisierung |

| Zahlungssicherheit |

| Kundenauthentifizierung |

| Betrugsprävention und Risikomanagement |

| Compliance- und Prüfungsmanagement |

| Sonstige |

| BFSI |

| Einzel- und E-Commerce |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Transport und Logistik |

| Regierung und öffentlicher Sektor |

| Energie und Versorgungsunternehmen |

| Medien und Unterhaltung |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Lösungen | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

| Nach Tokenisierungstechnik | Vault-basierte Tokenisierung | ||

| Vault-lose Tokenisierung | |||

| Nach Anwendungsbereich | Zahlungssicherheit | ||

| Kundenauthentifizierung | |||

| Betrugsprävention und Risikomanagement | |||

| Compliance- und Prüfungsmanagement | |||

| Sonstige | |||

| Nach Endnutzerbranche | BFSI | ||

| Einzel- und E-Commerce | |||

| IT und Telekommunikation | |||

| Gesundheitswesen und Biowissenschaften | |||

| Transport und Logistik | |||

| Regierung und öffentlicher Sektor | |||

| Energie und Versorgungsunternehmen | |||

| Medien und Unterhaltung | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des Marktes für Tokenisierungslösungen bis 2031?

Der Markt wird voraussichtlich mit einer CAGR von 19,57 % wachsen und von 5,23 Milliarden USD im Jahr 2026 auf 12,78 Milliarden USD bis 2031 steigen.

Welche Region wird im Markt für Tokenisierungslösungen am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 die stärkste CAGR von 19,95 % erzielen, angetrieben durch den Anstieg mobiler Geldbörsen und unterstützende staatliche Programme.

Warum gewinnen vault-lose Tokenisierungstechniken an Bedeutung?

Vault-lose Designs beseitigen zentrale Speicherpunkte, reduzieren Latenz und vereinfachen die Compliance, was ihre CAGR von 22,70 % und einen Umsatzanteil von 57,40 % im Jahr 2025 erklärt.

Wie beeinflusst PCI DSS 4.0 die Unternehmensausgaben für Tokenisierung?

Die verbesserten Datenschutzregeln des Standards veranlassen Unternehmen, Tokenisierung einzuführen, um den Prüfungsumfang zu reduzieren und Compliance-Ausgaben zu senken.

Welche Rolle spielt die Tokenisierung bei „Jetzt kaufen, später zahlen”-Plattformen?

Tokens sichern die mehrfachen Ratenberechtigungen, die bei „Jetzt kaufen, später zahlen” inhärent sind, und ermöglichen nahtlose Verbrauchererlebnisse bei gleichzeitigem Schutz der zugrunde liegenden Zahlungsnachweise.

Welche Branchenvertikale jenseits von BFSI beschleunigt ihre Einführung?

Einzel- und E-Commerce werden voraussichtlich mit einer CAGR von 21,95 % wachsen, da Omnichannel-Händler tokenisierte Checkout-, Treue- und eingebettete Finanzierungsfunktionen integrieren.

Seite zuletzt aktualisiert am: