Größe und Marktanteil des Marktes für Security-Assertion-Markup-Language-Authentifizierung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

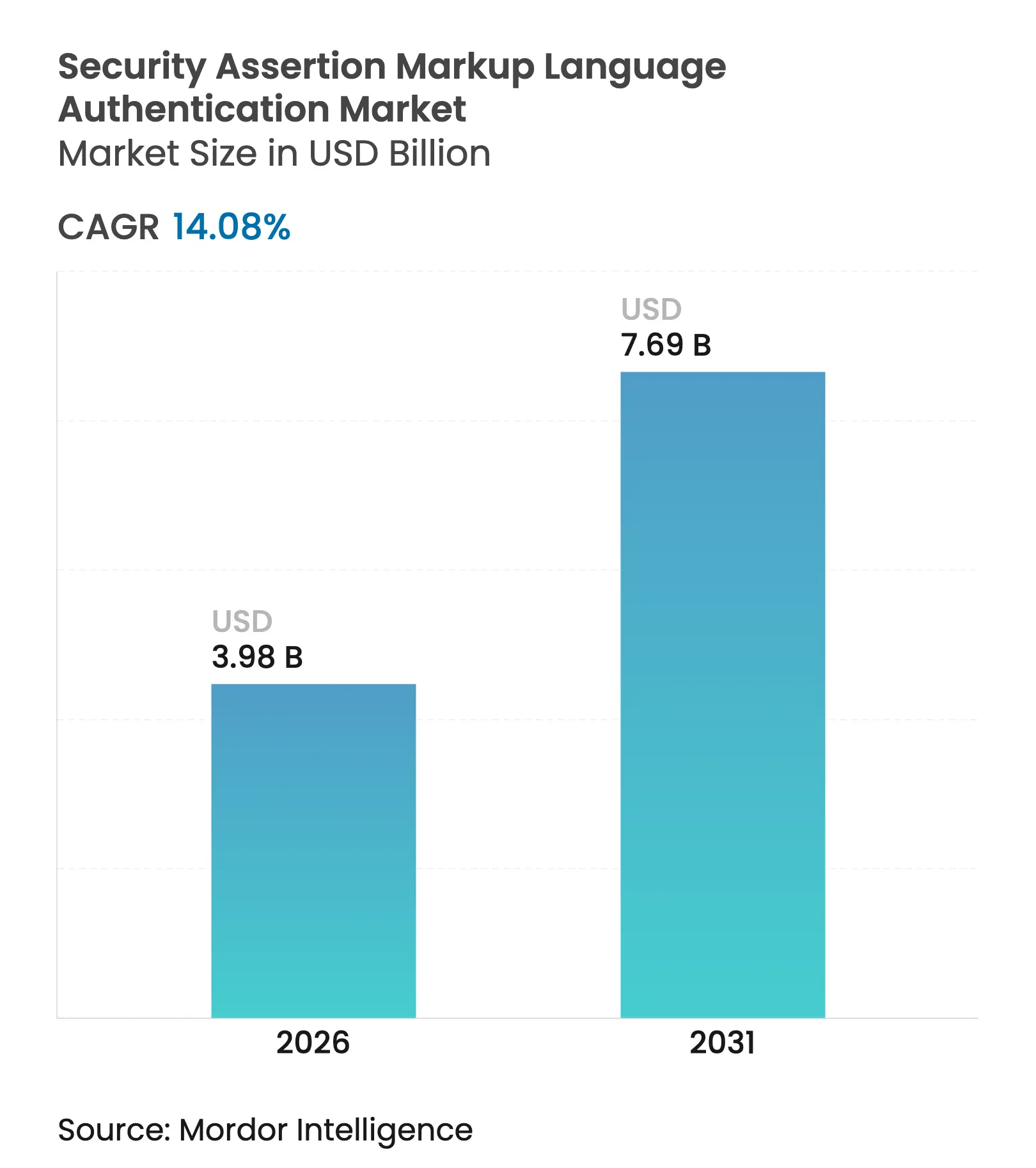

| Marktgröße (2026) | 3.98 Milliarden US-Dollar |

| Marktgröße (2031) | 7.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Security-Assertion-Markup-Language-Authentifizierung durch Mordor Intelligence

Die Marktgröße für Security-Assertion-Markup-Language-Authentifizierung wurde im Jahr 2025 auf 3,49 Milliarden USD geschätzt und wird voraussichtlich von 3,98 Milliarden USD im Jahr 2026 auf 7,69 Milliarden USD bis 2031 anwachsen, bei einem CAGR von 14,08 % während des Prognosezeitraums (2026–2031). Die rasche Einführung von Zero-Trust, verschärfte globale Vorschriften und die Verbreitung von Multi-Cloud-Umgebungen festigen die Position des Protokolls als De-facto-Engine für domänenübergreifendes Single Sign-On. Cloud-Bereitstellungen machen nun 68,25 % der Implementierungen aus, was auf eine entschiedene Verlagerung hin zu SaaS-basierten Identitätsdiensten hinweist. Nordamerika führte im Jahr 2024 mit einem Anteil von 38 %, nachdem das Ministerium für Innere Sicherheit SAML in seiner Zero-Trust-Implementierungsstrategie formell verankert hatte.[1]Ministerium für Innere Sicherheit, "Zero-Trust-Implementierungsstrategie," dhs.govAsien verzeichnet das stärkste Wachstum, getrieben durch groß angelegte Projekte zur digitalen Verwaltung und die Einführung elektronischer Identitäts-Wallets. Die Wachstumsaussichten werden durch KI-gestützte Anomalieerkennung weiter gestärkt, die eine Genauigkeit von mehr als 90 % gegenüber Assertion-Fälschungsangriffen erzielt und SAML als adaptives Sicherheitsinstrument statt als statische Authentifizierungsschicht positioniert. Gleichzeitig führt die Entstehung von OIDC und FIDO2 zu einer Umverteilung der Forschungs- und Entwicklungsausgaben der Anbieter und verstärkt den Wettbewerbsdruck.

Wichtigste Erkenntnisse des Berichts

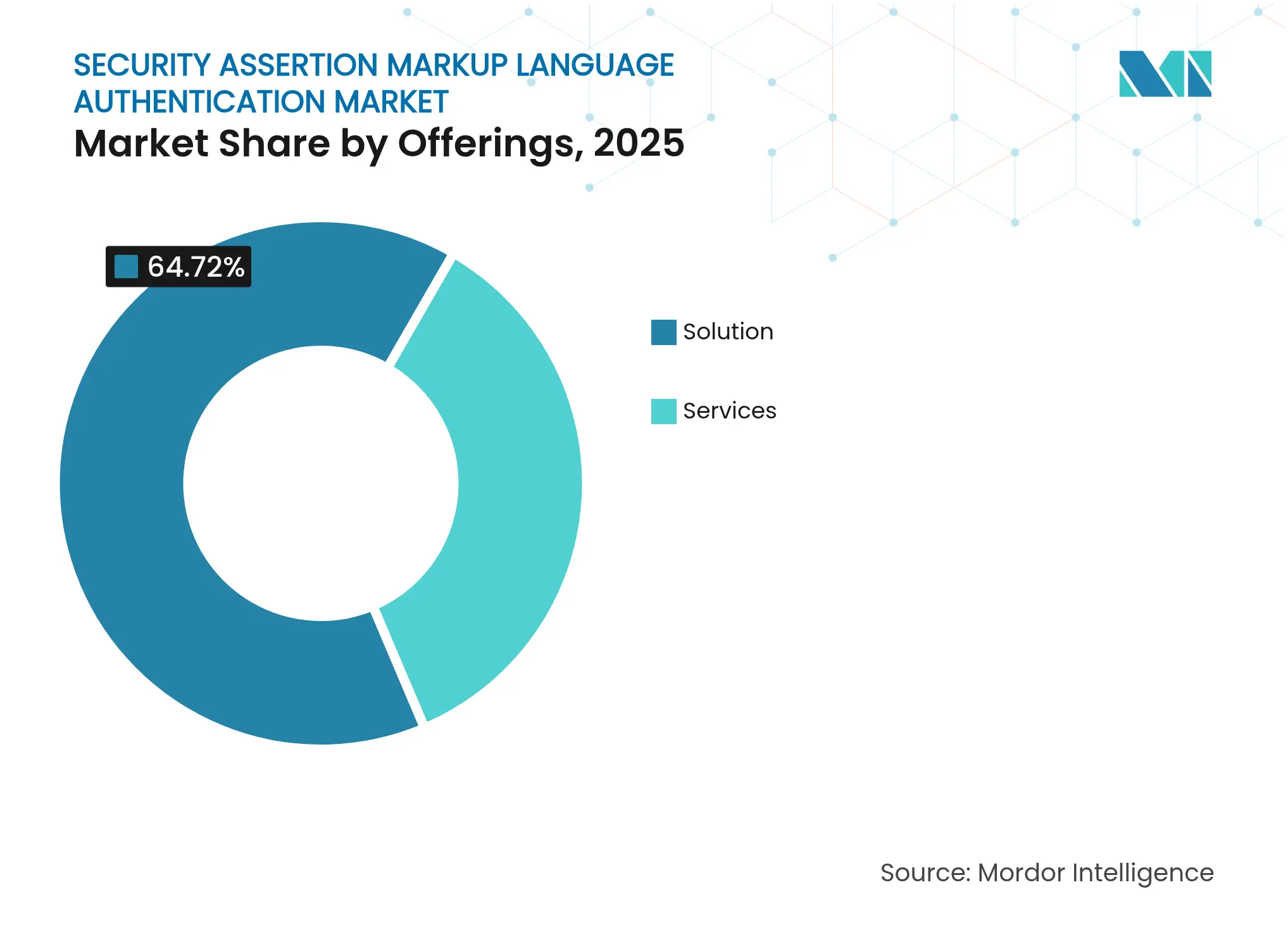

- Nach Angeboten dominierte Lösungen im Jahr 2025 mit einem Umsatzanteil von 64,72 %, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 15,78 % wachsen werden.

- Nach Bereitstellungsmodus hielt Cloud im Jahr 2025 einen Anteil von 67,60 % am Markt für Security-Assertion-Markup-Language-Authentifizierung; Hybrid-Bereitstellungen werden bis 2031 voraussichtlich mit einem CAGR von 14,94 % wachsen.

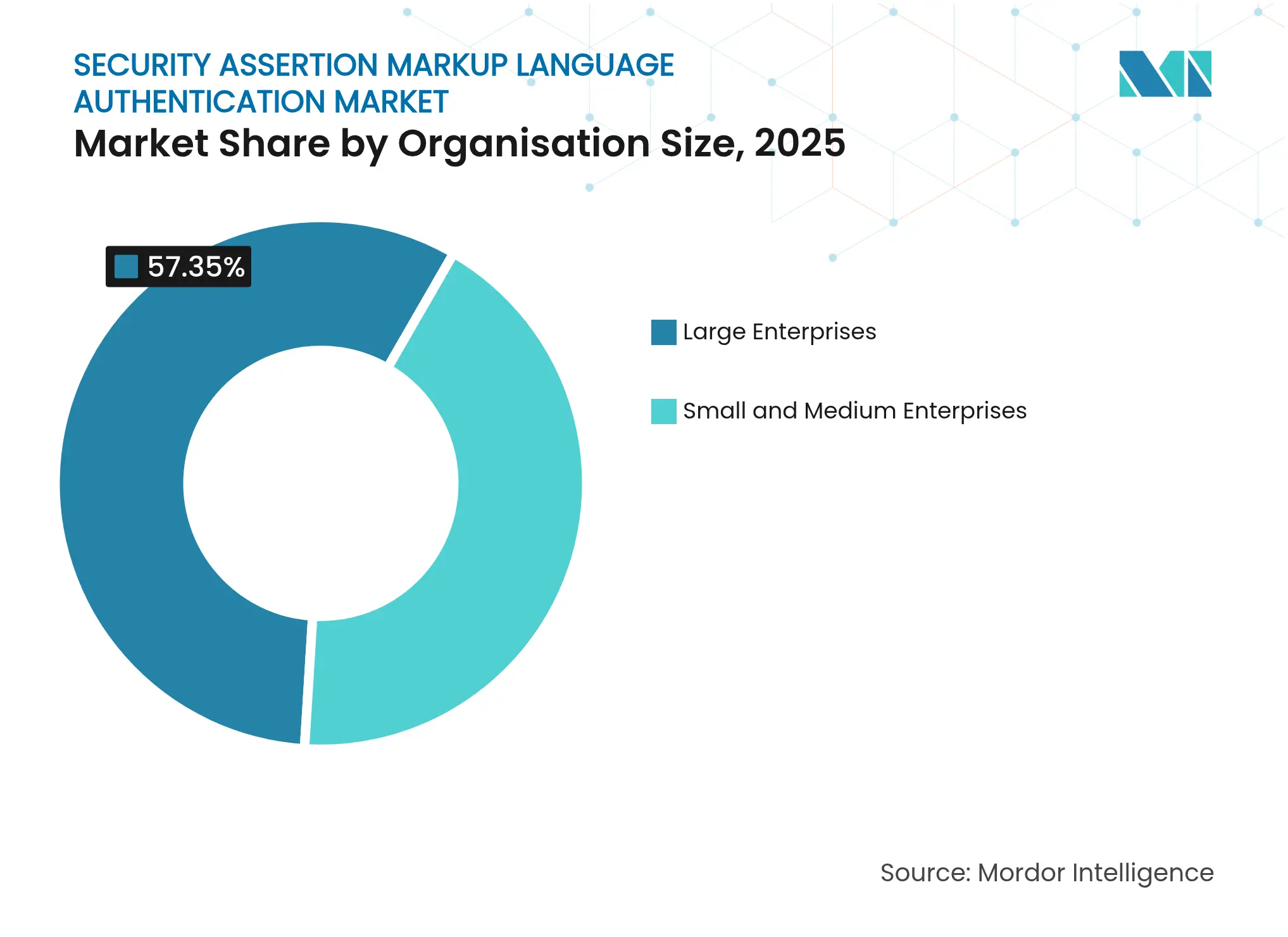

- Nach Unternehmensgröße hatten Großunternehmen im Jahr 2025 einen Anteil von 57,35 % an der Marktgröße für Security-Assertion-Markup-Language-Authentifizierung, während KMU zwischen 2026 und 2031 mit einem CAGR von 15,85 % wachsen werden.

- Nach Endnutzer-Vertikale führte BFSI mit einem Umsatzanteil von 24,60 % im Jahr 2025; Gesundheitswesen und Biowissenschaften verzeichnet mit einem CAGR von 16,72 % bis 2031 das stärkste Wachstum.

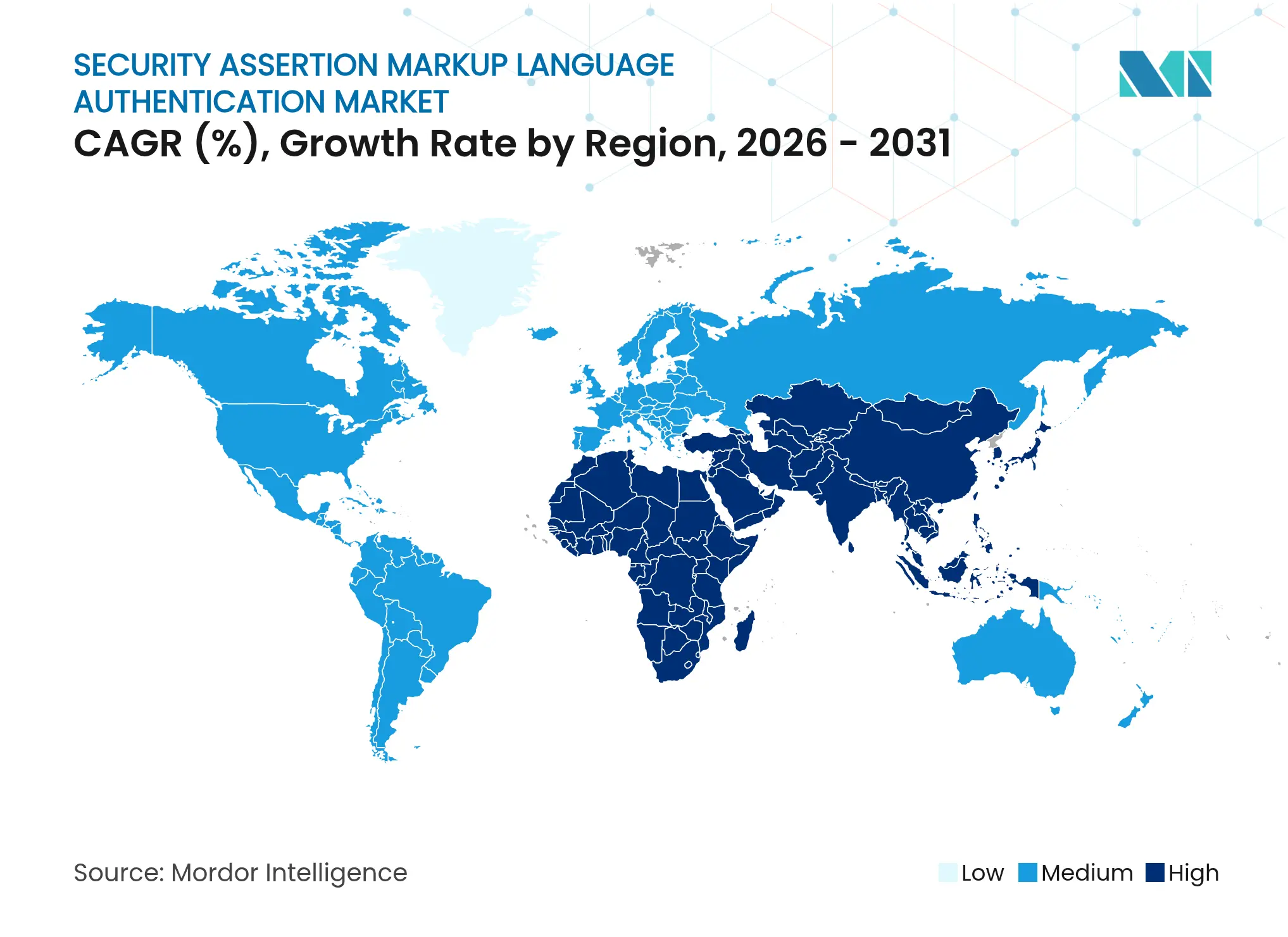

- Nach Geografie trug Nordamerika 37,62 % der Umsätze im Jahr 2025 bei; Asien ist die wachstumsstärkste Region mit einem prognostizierten CAGR von 15,65 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Security-Assertion-Markup-Language-Authentifizierung

Analyse der Treiberauswirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zero-Trust-Einführung in regulierten US-Branchen treibt SAML-Verbund voran | +3.2% | Nordamerika, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorgaben (US ICAM 2.0, EU eIDAS 2), die Standards-basiertes SSO erfordern | +2.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Welle der Cloud-Migration im BFSI-Sektor erfordert Legacy-zu-SaaS-Interoperabilität | +2.5% | Global, Schwerpunkt auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Eingebettete SAML-Konnektoren in führenden SaaS-Suiten beschleunigen nachgelagerte Nutzung | +1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Vorschriften der Cyber-Versicherungszeichnung für SAML/SSO-Konformität | +1.7% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Edge-OT-Geräte-Onboarding in Versorgungsunternehmen über SAML-gesicherte SCADA-Gateways | +1.1% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zero-Trust-Einführung in regulierten US-Branchen treibt SAML-Verbund voran

Zero-Trust hat sich von einem Konzept zur Implementierung entwickelt, wobei 81 % der Unternehmen im Jahr 2025 aktive Einführungen melden. Das Ministerium für Innere Sicherheit positioniert SAML als grundlegendes Element für die kontinuierliche Verifizierung. Organisationen priorisieren nun Budgets für das Identitätsmanagement und treiben die Nachfrage nach KI-gestützter Assertion-Validierung in Echtzeit an. Verhaltensanalysen in Verbindung mit SAML verkürzen die Verweildauer von Angreifern und mindern das Risiko lateraler Bewegungen.

Regulatorische Vorgaben (US ICAM 2.0, EU eIDAS 2), die Standards-basiertes SSO erfordern

Multinational tätige Unternehmen stehen vor einem Compliance-Imperativ, interoperable Authentifizierung einzuführen. Die EU-Verordnung über digitale Identität verpflichtet Organisationen, bis 2026 digitale Wallets bereitzustellen, was SAML faktisch in Beschaffungskriterien verankert. US-Bundesbehörden behalten die SAML-Unterstützung für domänenübergreifende Anforderungen bei, auch während sie FIDO2 erproben, was eine Dual-Stack-Zukunft signalisiert. Globale Unternehmen kommen regionsspezifischen Vorgaben zuvor, indem sie SAML standardisieren, um Audits zu vereinfachen und Sanierungskosten zu senken.

Welle der Cloud-Migration im BFSI-Sektor erfordert Legacy-zu-SaaS-Interoperabilität

Finanzinstitute, die Kernworkloads auf Cloud-Plattformen verlagern, nutzen SAML als Sicherheitsbrücke zu Legacy-Hostsystemen. Harmonisierte Identitätsebenen verkürzen Migrationszeiträume und vermeiden umfassende Verzeichnisänderungen. Schwedens Fintech-Reformen im Rahmen von PSD3 unterstreichen den Bedarf an starker, domänenübergreifender Authentifizierung, die bestehende Risikokontrollen bewahrt und gleichzeitig offene Banking-APIs ermöglicht. [2]Kommerskollegium, "Der schwedische Markt für Finanztechnologie," kommerskollegium.se

Eingebettete SAML-Konnektoren in führenden SaaS-Suiten beschleunigen nachgelagerte Nutzung

Native Konnektoren in Salesforce, Microsoft 365 und ServiceNow wandeln die SAML-Aktivierung von individuellem Programmieraufwand in eine einfache Konfiguration um. Die Umstellung von Salesforce auf mehrfache SAML-Konfiguration in Spring '25 ermöglicht es einem einzelnen Mandanten, Assertions von verschiedenen Identitätsanbietern zu akzeptieren, und erschließt Anwendungsfälle wie Partnerzugang und IT-Integration bei Fusionen und Übernahmen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufkommende Token-Standards (OIDC, FIDO2) reduzieren die Forschungs- und Entwicklungsausgaben der Anbieter für SAML | -1.8% | Global, Schwerpunkt auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Latenzbedenken bei Mobilgeräten veranlassen digital-native Unternehmen zur Nutzung von Alternativen | -1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Integrationskosten für Legacy-ERP im KMU-Segment in der APAC-Region | -0.9% | Asien, Schwerpunkt auf ASEAN und Indien | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten SAML-Assertion-Debugging-Fachkräften erhöht die Gesamtbetriebskosten | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufkommende Token-Standards (OIDC, FIDO2) reduzieren die Forschungs- und Entwicklungsausgaben der Anbieter für SAML

Anbieter verlagern ihre Entwicklungsbudgets hin zu schlankeren Protokollen, die für mobilen und API-Datenverkehr optimiert sind. SAPs Plan, SAML für benutzerinteraktive Anmeldungen innerhalb seiner Business Technology Platform auslaufen zu lassen, veranschaulicht diesen Wandel. Die Entwicklungsgeschwindigkeit für SAML-Erweiterungen verlangsamt sich genau dann, wenn Unternehmen adaptive und kontinuierliche Authentifizierung fordern, was eine Fähigkeitslücke entstehen lässt.

Latenzbedenken bei Mobilgeräten veranlassen digital-native Unternehmen zur Nutzung von Alternativen

Die Größe von XML-Nutzdaten, zusätzliche Weiterleitungen und Browser-Abhängigkeiten behindern SAML in bandbreitenbeschränkten Szenarien. Digital-native Unternehmen, die ausschließlich mobile Kanäle betreiben, tendieren zu JWT-basierten OIDC-Abläufen, die Seitenladezeiten verbessern und Session-Abbrüche reduzieren. Diese Aufspaltung zwingt zu Dual-Protokoll-Umgebungen, was die betriebliche Komplexität und die Anforderungen an die Qualifikation erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angeboten: Wachstum der Dienstleistungen überholt Lösungen

Das Lösungssegment erwirtschaftete im Jahr 2025 64,72 % der Umsätze, gestützt auf Verbundserver und Identitätsanbieter-Software, die das unternehmensweite SSO unterstützen. Viele Implementierungen setzen nun zusätzlich Cloud Access Security Broker ein, um SAML auf SaaS-Anwendungen ohne native Unterstützung nachzurüsten. Professionelle Dienstleistungen nehmen aufgrund mangelnder interner Kompetenzen zu, wobei verwaltete Angebote eine 24/7-Aufsicht und schnelle Vorfallsbearbeitung bieten.

Dienstleistungen werden voraussichtlich mit einem CAGR von 15,78 % wachsen und damit das Gesamtwachstum des Marktes für Security-Assertion-Markup-Language-Authentifizierung übertreffen. Beratungspartner führen Bedrohungsmodellüberprüfungen und Optimierungssprints durch, während Schulungsprogramme Wissenslücken im Assertion-Debugging schließen. Dieser Nachfrageanstieg positioniert das Dienstleistungssegment als wesentlichen Treiber zusätzlicher Umsätze für Plattformanbieter.

Nach Bereitstellungsmodus: Hybrid überbrückt Legacy und Cloud

Cloud hielt im Jahr 2025 einen Anteil von 67,60 %, da neue Anwender SaaS-Identitätsanbieter bevorzugten, die Investitionsausgaben vermeiden. Multi-Mandanten-Architekturen beschleunigen die Bereitstellung, und elastische Skalierung passt sich an variable Anmeldespitzen an, wie etwa saisonale Handelspromotionen.

Hybrid-Bereitstellungen werden voraussichtlich mit einem CAGR von 14,94 % wachsen. Finanzinstitute verfolgen schrittweise Migrationen und nutzen SAML, um lokale Hostsysteme mit neuen Cloud-nativen Anwendungen zu verbinden. Dieses Modell wahrt Datensouveränitätsvorschriften und mindert das Migrationsrisiko. On-Premise-Umgebungen bleiben in Rechtsgebieten relevant, in denen Public-Cloud-Residenzklauseln die externe Hosting von Identitätsdaten einschränken.

Nach Unternehmensgröße: KMU-Einführung beschleunigt sich

Großunternehmen hatten im Jahr 2025 einen Anteil von 57,35 % am Markt für Security-Assertion-Markup-Language-Authentifizierung und nutzten den Produktivitätsgewinn durch die Abschaffung von Passwort-Anmeldungen für umfangreiche Anwendungsportfolios. Sie sind zudem ausgefeilten Angriffsvektoren ausgesetzt, was fortgeschrittene Assertion-Analysen unverzichtbar macht.

KMU werden voraussichtlich mit einem CAGR von 15,85 % wachsen. Schlüsselfertige SaaS-Pakete beseitigen die anfängliche Komplexität, und Cyber-Versicherungsträger knüpfen die Policenausstellung zunehmend an Standards-basiertes SSO. Das „Authentifizierung-als-Code”-Muster bettet SAML-Richtlinien in CI/CD-Pipelines ein, was auf schlanke DevSecOps-Teams ausgerichtet ist und Release-Zyklen verkürzt.

Nach Endnutzer-Vertikale: Gesundheitswesen verzeichnet starkes Wachstum

BFSI entfiel im Jahr 2025 auf 24,60 % des Umsatzes und stützt sich auf SAML, um Kunden- und Mitarbeiterzugang über Privatkundenbanking, Vermögensverwaltung und Handelsplattformen hinweg zu vereinheitlichen. CIAM-Integrationen reduzieren den Abbruch beim Onboarding und sichern die Sicherheitslage.

Gesundheitswesen und Biowissenschaften werden mit einem CAGR von 16,72 % wachsen, da elektronische Krankenakten allgegenwärtig werden. Fachkräfte benötigen nahtlosen domänenübergreifenden Zugang, und Datenschutzgesetze für Patienten erfordern eine detaillierte Zugriffskontrolle. KI-gestützte Assertion-Prüfung erkennt Fälschungsversuche mit über 90 % Genauigkeit und mindert Risiken für sensible Daten. Regierung und Verteidigung, IT und Telekommunikation sowie Einzelhandel investieren weiterhin, jeweils getrieben durch branchenspezifische Compliance- und Benutzererfahrungsanforderungen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 37,62 % am Umsatz des Marktes für Security-Assertion-Markup-Language-Authentifizierung. Direktiven der Vereinigten Staaten zu Zero-Trust und Cloud-Modernisierung stellen SAML in den Mittelpunkt strategischer Roadmaps. Kanada und Mexiko folgen, angetrieben durch die Harmonisierung des grenzüberschreitenden Datenschutzes.

Asien wird voraussichtlich mit einem CAGR von 15,65 % wachsen und damit weltweit das stärkste Wachstum verzeichnen. Japan weist eine ausgereifte Nutzung im Finanzsektor auf, China skaliert die Einführung über digitale Verwaltungsportale, und Indiens Boom bei der Public Cloud treibt hybride SAML-Einführungen voran. Der APEC-Ausschuss betont Standards-basierte Sicherheit für die grenzüberschreitende Rechnungsstellung und stärkt damit die Relevanz des Protokolls. Aufstrebende ASEAN-Märkte nutzen durch Geber finanzierte Cybersicherheitsrahmen, um die Einführung zu beschleunigen.

Europa verzeichnet ein stetiges Wachstum im Rahmen der EU-Verordnung über digitale Identität. Deutschland, Frankreich und das Vereinigte Königreich führen die Einführung an, abgestimmt auf die DSGVO und die bevorstehenden eIDAS-2-Wallets. Im Nahen Osten starten die GCC-Staaten groß angelegte Programme für digitale Verwaltung, die auf SAML-Gateways zur Sicherung von Bürgerdiensten beruhen. Südafrika führt Afrika an, und Brasilien ist das Zentrum Südamerikas bei BFSI-zentrierten Implementierungen.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. Microsoft, Okta und Ping Identity bündeln Identität, Zugang und Governance auf konvergenten Plattformen, während eine Vielzahl von Spezialisten vertikale oder regionale Tiefe bietet. Ping Identity verzeichnete im Jahr 2024 ein ARR-Wachstum von 31 % und erreichte 800 Millionen USD, da Cloud-Abonnements dauerhafte Lizenzen übertrafen.

Der Wettbewerb dreht sich nun um KI-Integration. Anbieter betten Modelle des maschinellen Lernens ein, um Sitzungstelemetrie zu analysieren und anomale Assertions in Echtzeit zu kennzeichnen. Partnerschaften mit Bedrohungsintelligenz-Feeds reichern Risikobewertungen an, die eine schrittweise Authentifizierung auslösen. Dieser Wandel von statischem SSO zu adaptivem Vertrauen erhöht die Wechselkosten und verteidigt Preisaufschläge.

Plattformkonsolidierung ist erkennbar: IAM-Suiten bündeln nun MFA, Identitäts-Governance und API-Sicherheit und positionieren SAML als ein Modul in einem breiteren Portfolio. Neue Marktteilnehmer differenzieren sich durch entwicklerzentrierte SDKs, branchenspezifische Compliance-Pakete und Low-Code-Orchestrierung. Diese Akteure zielen oft auf unterversorgte mittelständische Cluster ab, in denen Legacy-Werkzeuge zu kostspielig sind.

Branchenführer im Markt für Security-Assertion-Markup-Language-Authentifizierung

Ping Identity Corporation

Amazon Web Services

Microsoft Corporation

Oracle Corporation

Thales Group (Gemalto)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Ping Identity hat ein KI-gestütztes Bedrohungserkennungsmodul für SAML eingeführt, das Ensemble-Modelle einsetzt, um anomale Assertions zu identifizieren und die Untersuchungszeit um 40 % zu verkürzen.

- Mai 2025: Endor Labs hat CVE-2025-47949 in der samlify-Bibliothek offengelegt, das Signatur-Wrapping-Angriffe ermöglicht und eine sofortige Patch-Übernahme ausgelöst hat.

- April 2025: Palo Alto Networks hat einen GlobalProtect-Workshop veranstaltet, in dem bewährte SAML-Implementierungen für Remote-Access-VPNs vorgestellt wurden.

- März 2025: Okta hat „Identity 25” veröffentlicht und dabei die anhaltende Rolle von SAML inmitten passwortloser Trends hervorgehoben.

Globaler Berichtsumfang des Marktes für Security-Assertion-Markup-Language-Authentifizierung

Die Studie des Marktes für Security-Assertion-Markup-Language (SAML)-Authentifizierung hat verschiedene Angebote von Unternehmen sowohl aus der Cloud- als auch aus der On-Premise-Bereitstellung für eine breite Palette von Branchen-Vertikalen weltweit berücksichtigt. Bei der SAML-Authentifizierung leitet ein Dienstanbieter (SP) einen zugriffsanfordernden Benutzer/Client an einen vertrauenswürdigen Identitätsanbieter (IdP) weiter, damit dieser ihn authentifizieren kann. Nach der Authentifizierung stellt der IdP dem SP eine SAML-Assertion zur Verfügung, mit der dieser dem Benutzer Zugang zu seinem Dienst gewähren kann.

| Lösung | Identitätsanbieter (IdP)-Software |

| Integrationstools für Dienstanbieter (SP) | |

| Verbundserver / Gateways | |

| Cloud Access Security Broker mit eingebettetem SAML | |

| SDK / API-Toolkits | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Authentifizierungsdienste | |

| Schulung und Support |

| Cloud | Einzelmandanten-SaaS |

| Multi-Mandanten-SaaS | |

| On-Premise | |

| Hybrid |

| Kleine und mittlere Unternehmen (≤ 999 Mitarbeiter) |

| Großunternehmen (≥ 1.000 Mitarbeiter) |

| BFSI |

| Regierung und Verteidigung |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Einzelhandel und E-Commerce |

| Energie und Versorgung |

| Bildung |

| Fertigung |

| Medien und Unterhaltung |

| Sonstige (Transport und Logistik, Gastgewerbe) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Benelux | |

| Nordische Länder | |

| Übriges Europa | |

| APAC | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| ASEAN | |

| Übriges APAC | |

| Naher Osten | GCC |

| Türkei | |

| Israel | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Angeboten | Lösung | Identitätsanbieter (IdP)-Software |

| Integrationstools für Dienstanbieter (SP) | ||

| Verbundserver / Gateways | ||

| Cloud Access Security Broker mit eingebettetem SAML | ||

| SDK / API-Toolkits | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Authentifizierungsdienste | ||

| Schulung und Support | ||

| Nach Bereitstellungsmodus | Cloud | Einzelmandanten-SaaS |

| Multi-Mandanten-SaaS | ||

| On-Premise | ||

| Hybrid | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (≤ 999 Mitarbeiter) | |

| Großunternehmen (≥ 1.000 Mitarbeiter) | ||

| Nach Endnutzer-Vertikale | BFSI | |

| Regierung und Verteidigung | ||

| Gesundheitswesen und Biowissenschaften | ||

| IT und Telekommunikation | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgung | ||

| Bildung | ||

| Fertigung | ||

| Medien und Unterhaltung | ||

| Sonstige (Transport und Logistik, Gastgewerbe) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Benelux | ||

| Nordische Länder | ||

| Übriges Europa | ||

| APAC | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| ASEAN | ||

| Übriges APAC | ||

| Naher Osten | GCC | |

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt den Markt für Security-Assertion-Markup-Language-Authentifizierung bis 2031 an?

Zero-Trust-Programme, regulatorische Vorgaben wie EU eIDAS 2 und ein starker Anstieg von Cloud-Migrationen treiben gemeinsam die Nachfrage nach Standards-basiertem Single Sign-On an.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Professionelle Dienstleistungen werden einen CAGR von 15,78 % erzielen, da Unternehmen spezialisierte Kenntnisse für komplexes Verbunddesign und laufende Optimierung benötigen.

Wie groß ist der Cloud-basierte Anteil des Marktes?

Cloud-Bereitstellungen machten im Jahr 2025 67,60 % des Umsatzes aus und wachsen weiter, da Organisationen SaaS-Identitätsplattformen für schnelle Skalierbarkeit bevorzugen.

Warum übernimmt das Gesundheitswesen SAML schneller als andere Sektoren?

Digitalisierte Patientendaten und strengere Datenschutzvorschriften beschleunigen die Einführung, wobei für diese Vertikale ein CAGR von 16,72 % prognostiziert wird.

Welche Auswirkungen haben aufkommende Protokolle wie OIDC auf SAML?

Alternativen entziehen den Anbietern Forschungs- und Entwicklungsressourcen, verlangsamen die SAML-Funktionsentwicklung und verursachen einen Rückgang von -1,85 % beim gesamten Markt-CAGR.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien wird einen CAGR von 15,65 % verzeichnen, bedingt durch groß angelegte digitale Verwaltungsprojekte und Multi-Cloud-Architekturen, die eine sichere Verbundlösung benötigen.

Seite zuletzt aktualisiert am: