Australien Faltschachtel-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

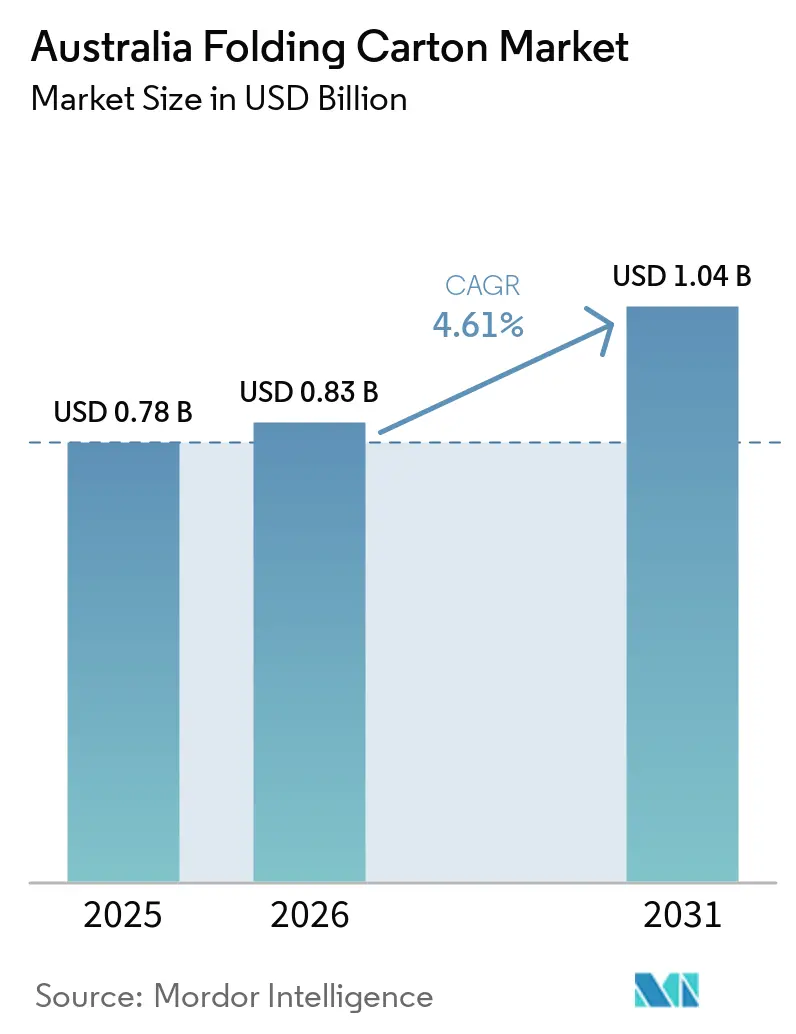

| Marktgröße im Basisjahr (2025) | 0.78 Milliarden US-Dollar |

| Marktgröße (2026) | 0.83 Milliarden US-Dollar |

| Marktgröße (2031) | 1.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Australien Faltschachtel-Markt Analyse von Mordor Intelligence

Die Größe des australischen Faltschachtel-Marktes wird voraussichtlich von USD 0,78 Milliarden im Jahr 2025 auf USD 0,83 Milliarden im Jahr 2026 steigen und bis 2031 USD 1,04 Milliarden erreichen, mit einer CAGR von 4,61 % über den Zeitraum 2026–2031. Eine Erholung der inländischen Verarbeitungsaktivitäten ist im Gange, da Markeninhaber auf faserbasierte Formate umsteigen, die Anforderungen an recycelten Inhalt erfüllen, während E-Commerce-Fulfillment-Center die Nachfrage nach Crash-Lock- und Shelf-Ready-Designs antreiben, die sich effizient automatisieren lassen. Verarbeiter mit vertikal integrierten Werken profitieren von einem Kostenpuffer gegenüber Importschwankungen, während kleinere Akteure weiterhin der Zellstoffvolatilität und Frachtaufschlägen ausgesetzt sind, die die Margen komprimieren. Automatisierungsinvestitionen, insbesondere in HP Indigo- und Hanway-Tintenstrahllinien, verändern die Produktionsökonomie durch die Reduzierung von Rüstzeiten und Arbeitsabhängigkeit. Die Konsolidierung hat das Feld auf eine Handvoll skalierter Wettbewerber verengt, und der Eintritt von Druckereien wie IVE Group unterstreicht den Wettbewerbsdruck rund um hochgrafische Kurzauftragsverträge.

Wichtigste Erkenntnisse des Berichts

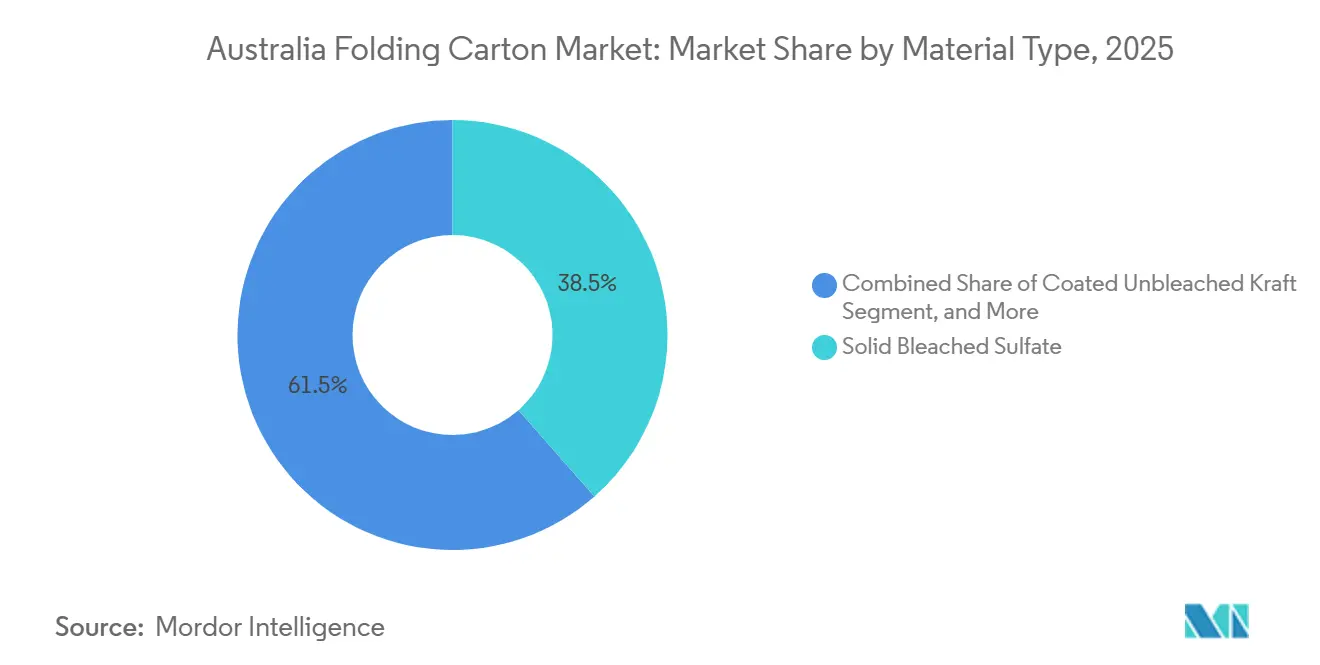

- Nach Materialtyp entfiel Solid Bleached Sulfate im Jahr 2025 auf 38,53 % des australischen Faltschachtel-Marktanteils.

- Nach Drucktechnologie wird die Größe des australischen Faltschachtel-Marktes für Digitaldruck bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen.

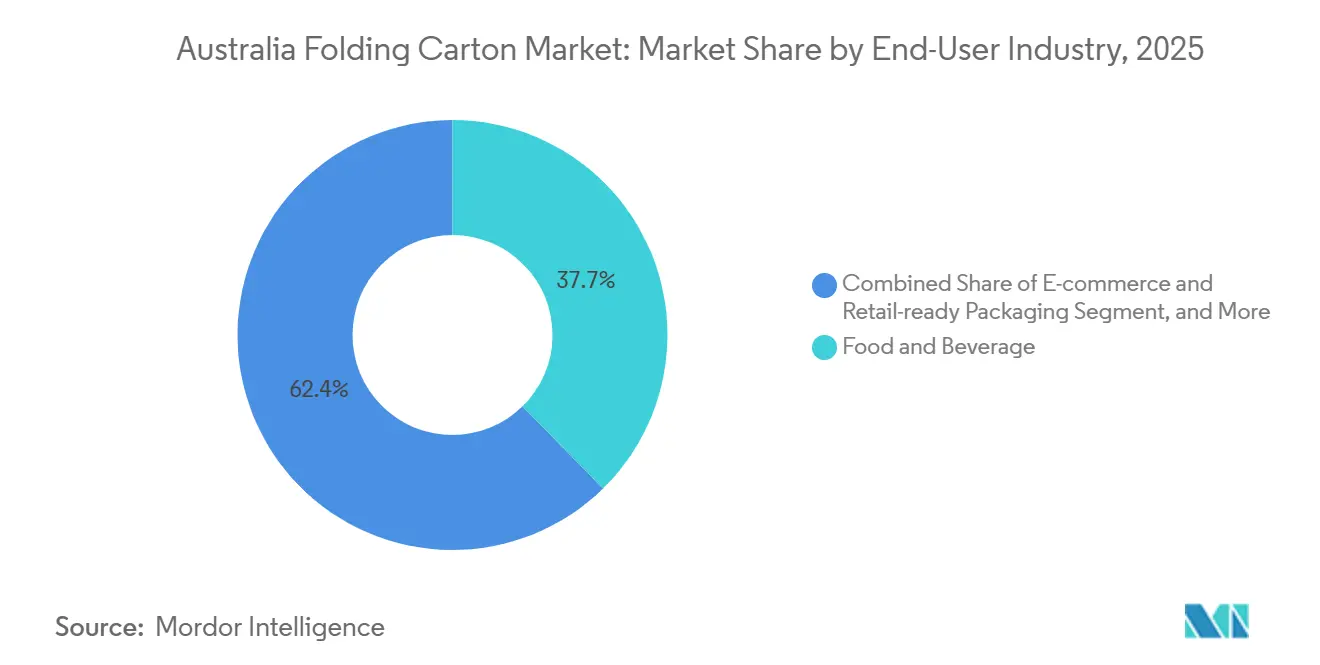

- Nach Endverbraucherbranche entfiel die Lebensmittel- und Getränkeindustrie im Jahr 2025 auf 37,65 % des australischen Faltschachtel-Marktanteils.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Australien Faltschachtel-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach nachhaltigen Verpackungslösungen | +1.2% | National, konzentriert in Victoria und New South Wales | Mittelfristig (2–4 Jahre) |

| Wachstum der E-Commerce-Fulfillment-Center | +0.9% | Ballungsräume Sydney, Melbourne und Brisbane | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Investitionen in automatisierte Faltschachtel-Verarbeitungslinien | +0.7% | Fertigungszentren in Victoria und New South Wales | Mittelfristig (2–4 Jahre) |

| Expansion von Lieferdiensten für verzehrfertige Mahlzeiten | +0.6% | Einzugsgebiete der Hauptstädte landesweit | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Markeninhaber hin zu hochwertigen grafischen Regalaufstellern | +0.5% | Nationale Einzelhandelskanäle | Mittelfristig (2–4 Jahre) |

| Staatliche Beschaffungsziele für recycelten Inhalt | +0.4% | Bundes- und Staatsverträge | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach nachhaltigen Verpackungslösungen

Bundes- und Landespolitik schreibt nun einen Mindestanteil von 60 % post-consumer recyceltem Inhalt in Papier und Karton bis 2030 vor, was Marken dazu zwingt, FSC-zertifizierte oder recycelfaserbasierte Kartons für Lebensmittel-, Getränke- und Körperpflege-SKUs vorzuschreiben. Nationale Tonnagendaten zeigen, dass die Kartonrückgewinnung hinter den Zielwerten zurückbleibt, was den australischen Faltschachtel-Markt als wichtigen Hebel für Kreislaufwirtschaftsgewinne positioniert. Verarbeiter wie Visy und Opal fördern intern bezogene Recyclingdecklagen, um Markeninhabern die Versorgungssicherheit zu gewährleisten. Produkteinführungen wie Visycell, ein kerbside-recycelbarer Isolationseinsatz, veranschaulichen, wie Faserinnovationen EPS-Schäume in temperatursensiblen Lieferketten verdrängen.[1]Visy, "Visy eröffnet Australiens modernste Wellpappenfabrik," visy.com.au Compliance-Audits im Zusammenhang mit ISO 14001 sind in den Beschaffungs-Scorecards des Einzelhandels zur Routine geworden und verankern Umweltkennzahlen in der Auftragsvergabe.

Wachstum der E-Commerce-Fulfillment-Center

Die Neugestaltung der Lieferkette hin zur Direktverteilung an Verbraucher steigert die Nachfrage nach Crash-Lock-Kartons, die auf automatisierte Aufrichtlinien zugeschnitten sind. Der nach der Übernahme erweiterte Standortfußabdruck der Abbe Group in Far North Queensland und New South Wales versorgt nun regionale Lebensmittel-Fulfillment-Knoten, verkürzt Vorlaufzeiten und reduziert Lagerbestände. Der 42.000 m² große Kemps Creek-Superstandort der IVE Group integriert Verarbeitung, 3PL und Markenaktivierung und ermöglicht eine synchronisierte Kartonversorgung mit Lagerverwaltungssystemen. Fanfold-Systeme reduzieren den Palettenbedarf um bis zu 80 % und geben teuren Bodenraum für schnell drehende Bestände frei. Diese Dynamiken vergrößern die Servicelücke zwischen digital gestützten Verarbeitern und veralteten Anlagen, die auf manuelle Packlinien angewiesen sind.

Zunehmende Investitionen in automatisierte Faltschachtel-Verarbeitungslinien

Digitaldruckmaschinen wie die HP Indigo 35K und Hanway HighJet 2500 ermöglichen wirtschaftliche Auflagen von 5.000 Einheiten oder weniger sowie variable Datenfähigkeiten, die pharmazeutische Serialisierungsanforderungen erfüllen. Pakko berichtet, dass die Zyklen von Auftragseingang bis Versand nach der Installation eines HighJet-Druckers von 10 Tagen auf 8 Tage verkürzt wurden, während der Century-Stanzautomat und der CartonFold-Kleber von Affinity Print den Durchsatz auf 7.500 Bogen pro Stunde bzw. 500 m min⁻¹ steigern. Diese Investitionsprogramme mildern die Lohnsteigerungen der Fair Work Commission durch die Reduzierung manueller Stanz- und Kleberstunden.

Expansion von Lieferdiensten für verzehrfertige Mahlzeiten

Mahlzeitenkit-Marken verlangen Hüllen und ofenfeste Kartons, die für Feuchtigkeitskontrolle und Manipulationssicherheit ausgelegt sind, und drängen Verarbeiter dazu, Heißabfüll-, Stapel- und Kurierbewegungstests vor der kommerziellen Freigabe zu validieren. CBS Printing und Platypus Print Packaging bieten nun Vorlaufzeiten von 7–10 Werktagen an, um wöchentliche Menüwechselzyklen zu erfüllen. Temperaturbereichsverbundwerkstoffe wie die CPET-Schalen von Multisteps Industries (-40 °C bis +220 °C) werden mit Kartonhüllen kombiniert, die beim Aufwärmen in der Mikrowelle ihre Struktur behalten müssen. Zertifizierungen wie SQF, HACCP und ISO 22000 unterscheiden zugelassene Lieferanten von allgemeinen Druckereien.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Importpreise für Frischfaserkarton | -0.8% | Importabhängige Verarbeiter landesweit | Kurzfristig (≤ 2 Jahre) |

| Steigende Arbeitskosten in der Verarbeitungsbranche | -0.6% | Fertigungszonen in den Ballungsräumen Victoria und New South Wales | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch flexible Beutel in Snack-Formaten | -0.4% | Süßwaren- und Snack-Cluster landesweit | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpässe in inländischen Kartonpapierwerken | -0.3% | Engpässe bei der Versorgung mit Spezialqualitäten landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Importpreise für Frischfaserkarton

Die Preisindizes von IndustryEdge verzeichneten einen Anstieg von 23,5 % im Jahresvergleich bis Januar 2023, gefolgt von einem Rückgang von 7,7 % bis Mai 2024, was die Exponierung von Verarbeitern unterstreicht, die an Festpreisvereinbarungen gebunden sind.[2]IndustryEdge, "Australischer Verpackungspapier-Preisindex steigt im Quartal bis Januar um 23,5 %," industryedge.com.au Inländische Werke können noch nicht alle Spezialqualitäten für den Lebensmittelkontakt produzieren, sodass die Abhängigkeit vom Spotmarkt bestehen bleibt. Bundes- und Landesförderung in Höhe von USD 5,3 Millionen zur Modernisierung des Canning Vale MRF zielt darauf ab, die Faserverschmutzung auf 5 % zu reduzieren und die lokale Rohstoffqualität zu verbessern, doch die Zeitpläne erstrecken sich über unmittelbare Beschaffungszyklen hinaus.

Steigende Arbeitskosten in der Verarbeitungsbranche

Der Tarifvertrag für die Fertigungs- und verwandte Industrien legt Mindestlöhne von AUD 28,12 (USD 18,8) pro Stunde für Fachkräfte fest, mit Überstundenzuschlägen von bis zu 200 % und Feiertagszuschlägen von 250 %. Rund-um-die-Uhr-Schichtpläne, die für die Just-in-time-Lieferung an Supermärkte erforderlich sind, multiplizieren diese Aufschläge. Verarbeiter beschleunigen daher die Einführung von Robotik auf Falz-Klebe-Linien und installieren automatische Palettierer, die den Personalbestand in Nachtschichten reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Kraftkartons gewinnen im Foodservice-Bereich an Fahrt

Solid Bleached Sulfate hielt im Jahr 2025 einen Umsatzanteil von 38,53 % und sicherte sich Premiumkosmetik, hochglänzende Getränkeverpackungen und regulierte pharmazeutische SKUs, die Helligkeit und Reinheit erfordern. Die Größe des australischen Faltschachtel-Marktes für Coated Unbleached Kraft wird voraussichtlich am schnellsten wachsen, mit einer CAGR von 5,86 % bis 2031, da Restaurantketten und Fertiggerichtetiketten natürliche braune Töne übernehmen, die Nachhaltigkeit signalisieren, ohne die Fettbeständigkeit zu beeinträchtigen. Markenvorgaben für 60 % recycelten Inhalt lenken mittelständische Süßwaren- und Getreidemarken hin zu Faltschachtelkarton-Mischungen, die Steifigkeit und Druckqualität ausbalancieren.

Wachsende Recyclingfaserquoten erfordern, dass Verarbeiter zertifizieren, dass Kraftsubstrate die Migrationsgrenzen für den direkten Lebensmittelkontakt gemäß den Vorschriften von Food Standards Australia New Zealand einhalten. Integrierte Produzenten wie Visy, die 100 % recycelte Decklagen herstellen, genießen eine gesicherte Rohstoffversorgung, während unabhängige Unternehmen Zuteilungen von Händlermühlen sichern müssen, was sie Preisschwankungen aussetzt. Rückverfolgbarkeitsaudits im Zusammenhang mit FSC- und PEFC-Lieferkettennachweisen sind zu Standardanforderungen bei Ausschreibungen geworden und schließen nicht zertifizierte Anlagen von Großaufträgen aus. Der australische Faltschachtel-Marktanteil für speziell metallisierte oder barrierebeschichtete Kartons bleibt gering, aber die Nachfrage besteht weiterhin bei Tiefkühlkost und pharmazeutischen Blisterkarten, bei denen Durchstichfestigkeit obligatorisch ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Drucktechnologie: Digitaldruck setzt neue Maßstäbe für Kurzauflagen

Lithografiedruckmaschinen machten im Jahr 2025 44,89 % des Segmentumsatzes aus, gestützt durch Langauflagenarbeiten für Getränke und Süßwaren, bei denen eine präzise Farbkontrolle geschätzt wird. Digitaleinheiten werden voraussichtlich eine CAGR von 6,78 % erzielen und SKU-Proliferation sowie variable Datenaufträge wie die pharmazeutische Serialisierung abdecken. Der australische Faltschachtel-Markt, der nun mit der Digitalproduktion verbunden ist, profitiert von wasserbasierten Tinten, die die Vorschriften für den direkten Lebensmittelkontakt erfüllen. Flexodrucklinien halten mittlere Auflagenvolumina, bei denen Inline-Stanzen und Falz-Kleben die bei Umrüstungen verlorene Zeit ausgleichen, obwohl sich die Qualitätslücke zum Offsetdruck mit hochauflösenden Druckplatten verringert hat.

HP Indigo 35K-Installationen ermöglichen es Verarbeitern, 250-Mikron-Kartons mit Inline-Folie und Spotlack in einem einzigen Durchgang zu bedrucken, wodurch separate Veredelungsstufen entfallen. Fallstudien zeigen, dass Verarbeiter die Auftragsanzahl pro Schicht nach der Integration der PrintOS-KI-Planung um 80 % steigern. Der australische Faltschachtel-Marktanteil des Tiefdrucks erodiert weiter, da Zylinder-Vorlaufzeiten mit schnellen Kampagnenzyklen kollidieren, obwohl ultrahohe Tabakverpackungsvolumina die anfänglichen Werkzeugkosten noch rechtfertigen. Hybride Flexo-Tintenstrahl-Linien entstehen für die Sicherheitskodierung, bleiben aber eine Nische.

Nach Endverbraucherbranche: Online-Kanäle übertreffen traditionelle Segmente

Lebensmittel- und Getränkeanwendungen machten im Jahr 2025 37,65 % des Umsatzes aus, angetrieben durch die Expansion von Eigenmarken im Supermarkt und Mahlzeitenkit-Dienste, die manipulationssichere Hüllen und ofenfeste Schalen erfordern. E-Commerce und Retail-Ready-Verpackung werden die schnellsten Zuwächse verzeichnen, mit einer prognostizierten CAGR von 6,45 % bis 2031. Die Größe des australischen Faltschachtel-Marktes, die mit diesen Online-Kanälen verbunden ist, wird durch Fulfillment-Center gestützt, die Kartonabmessungen belohnen, die für das robotergestützte Kommissionieren optimiert sind. Pharmazeutische und Körperpflege-Verarbeiter nutzen Digitaldruckmaschinen für Chargenkodierung, Braille-Prägung und Premium-Texturen, die Produkten helfen, in überfüllten Regalen aufzufallen.

Elektro- und Elektronikunternehmen spezifizieren antistatische Beschichtungen und geformte Fasereinsätze, die Geräte in Paketnetzwerken stabilisieren. Tabakvolumina sind stabil, aber stark reguliert, während Haushaltsartikel mit flexiblen Beuteln konkurrieren. Der australische Faltschachtel-Marktanteil, der mit Erzeugern verbunden ist, verbessert sich dank kartonbasierter Beerenpunnet, die PET-Klappschalen im Rahmen der Kunststoffreduzierungsziele des Einzelhandels verdrängen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Victoria und New South Wales beherbergen den Großteil der Kapazitäten des australischen Faltschachtel-Marktes und profitieren von dichten Verbraucherpopulationen und der Nähe zu integrierten Kartonpapierwerken. Der Südostkorridor Melbournes beherbergt das Keysborough-Werk von IVE, den Noble Park-Betrieb von Abbe und die Wodonga-Anlage von Opal, die Tagesrouten per LKW in die Verteilzentren der Supermärkte ermöglichen. New South Wales beherbergt den 30.000-Tonnen-Richmond-Verarbeiter von Smurfit WestRock und den Silverwater-Standort von IVE, beide eingebunden in das Logistiknetz West-Sydneys, das den größten E-Commerce-Hub des Landes bedient.

Queensland gewann Marktanteile, nachdem Abbe das Yatala-Werk von Oji integrierte und Visy eine USD 117 Millionen teure Wellpappenfabrik in Hemmant eröffnete. Diese Anlagen versenden nun Kartons nach Norden in die Gartenbaugürtel von Far North Queensland und nach Süden zu Fulfillment-Centern in Brisbane. Tasmanien, das traditionell auf die Versorgung vom Festland angewiesen war, profitiert nun von Visys USD 13,4 Millionen teurem Devonport-Hub, der die Vorlaufzeiten für Beerenproduzenten und Molkereien verkürzt.[3]Visy, "Visy eröffnet neuen tasmanischen Verpackungs-Hub," visy.com.au

Staatliche Pfandrückgabesysteme veranlassen regionale Designanpassungen, und die im Jahr 2026 finanzierte Verbesserung der Faserqualität in Western Australia sollte die Verschmutzung auf unter 5 % senken und die Rohstoffeignung für beschichtete Kartons verbessern. Pharmazeutische und Kosmetikarbeiten konzentrieren sich in Victoria und nutzen einen spezialisierten Arbeitskräftepool und mehrere GMP-zertifizierte Co-Packer. Erzeuger und Meeresfrüchteverlader dominieren in Queensland und Tasmanien und schätzen feuchtigkeitsbeständige Decklagen und schnelle Auftragsabwicklung gegenüber luxuriöser Veredelung.

Wettbewerbslandschaft

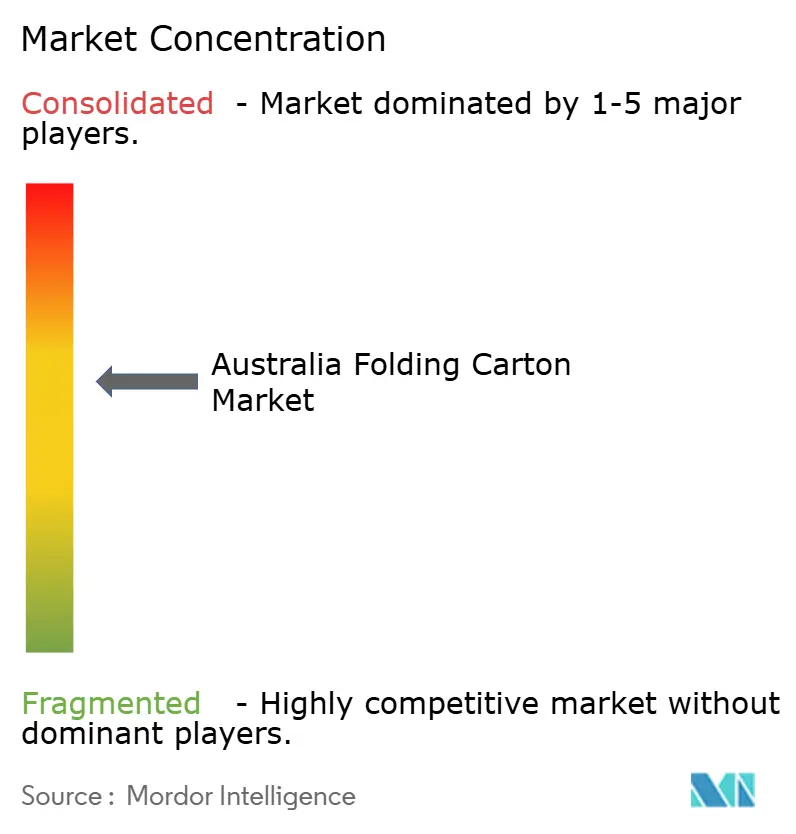

Die Konsolidierung hat einen mäßig konzentrierten australischen Faltschachtel-Markt hervorgebracht, wobei die fünf größten Akteure schätzungsweise 81 % des Branchenumsatzes kontrollieren. Die vertikal integrierten Unternehmen Visy und Opal sichern die Rohstoffautarkie, während der Kauf von Oji Fiber Solutions Australia durch Abbe im November 2025 deren Anteil auf rund 16 % des kombinierten Wellpappe- und Faltschachtelumsatzes erhöhte.[4]Abbe Group, "Abbe erweitert nationale Kapazitäten durch Übernahme des Kartonfertigungsgeschäfts von Oji," abbe.com.au Die Fusion von Smurfit WestRock im Jahr 2026 bindet das Richmond-Werk in ein globales Netzwerk im Wert von USD 34 Milliarden ein, das Skalenbeschaffung für Tinten, Druckplatten und digitale Systeme nutzt.

IVE Group wandelt Druckbeziehungen in Verpackungsaufträge um; die USD 23 Millionen teure JacPak-Übernahme sowie der Kemps Creek-Superstandort signalisieren Ambitionen, bis 2028 USD 150 Millionen Kartonumsatz zu erreichen. Kleinere unabhängige Unternehmen wie Platypus Print Packaging, Pakko, Networkpak und Labelmakers differenzieren sich durch schnelle Vorlaufzeiten, digitale Veredelung und pharmazeutische Serialisierung. Markteintrittsbarrieren umfassen ISO 9001, HACCP und FSC-Lieferkettennachweis sowie bundesstaatliche Importtests für die Migration von recyceltem Inhalt.

Wachstumspotenzial liegt in E-Commerce-Fanfold-Systemen, faserbasierten Alternativen zu Kunststoffisolierungen und wasserbasierten Barrierebeschichtungen für Tiefkühlkost. Verarbeiter mit HP Indigo-gestützten Versionierungsfähigkeiten gewinnen Ausschreibungspunkte bei SKU-Proliferation, während Robotik auf Kleberlinien Doppelschicht-Lohnsätze ausgleicht. Strategische Partnerschaften mit Altfaser-Aggregatoren werden die Ausschreibungswettbewerbsfähigkeit zunehmend beeinflussen, da die staatliche Beschaffung auf Closed-Loop-Kriterien umstellt.

Marktführer der australischen Faltschachtel-Branche

Visy Industries Holdings Pty Ltd

Opal Packaging Australia Pty Ltd

Orora Limited

Abbe Corrugated Pty Ltd

Smurfit Westrock plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Die australische und die westaustralische Regierung vergaben USD 5,3 Millionen an Re. Group zur Modernisierung des Canning Vale MRF mit dem Ziel, bis Juli 2026 eine Faserverschmutzung von 5 % zu erreichen.

- März 2026: IVE Group nahm seinen 42.000 m² großen Kemps Creek-Superstandort in Betrieb und kombiniert Kartonverarbeitung mit 3PL-Dienstleistungen.

- Februar 2026: Visy eröffnete einen USD 13,4 Millionen teuren Verpackungs-Hub in Devonport, Tasmanien, und stärkt damit die Versorgung von Beerenproduzenten und Brauereien.

- Februar 2026: Orora meldete einen Halbjahresumsatz von USD 757 Millionen, mit einem Anstieg der Dosenvolumina um 11,2 %, was den substratübergreifenden Wettbewerb intensiviert.

Berichtsumfang des australischen Faltschachtel-Marktes

Der Faltschachtelmarkt in Australien bezieht sich auf die Branche, die Faltschachteln produziert, vertreibt und verwendet – papierbasierte Verpackungslösungen, die in Branchen wie Lebensmittel und Getränke, Körperpflege, Gesundheitswesen und anderen weit verbreitet sind. Die Studie analysiert Markttrends, Wachstumstreiber, Herausforderungen und Chancen im australischen Faltschachtelmarkt. Sie untersucht auch die Wettbewerbslandschaft, die Lieferkettendynamik und wichtige Entwicklungen, die den Markt während des Prognosezeitraums beeinflussen.

Der Bericht über den australischen Faltschachtel-Markt ist segmentiert nach Materialtyp (Solid Bleached Sulfate, Faltschachtelkarton, Coated Unbleached Kraft, White Line Chipboard und weitere Materialtypen), Drucktechnologie (Lithografiedruck, Flexodruck, Digitaldruck, Tiefdruck und weitere Drucktechnologien) sowie Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen/Pharmazeutika, Körperpflege und Kosmetik, Elektro und Elektronik, Haushalts- und Industriegüter, Tabak, E-Commerce und Retail-Ready-Verpackung sowie weitere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Solid Bleached Sulfate |

| Faltschachtelkarton |

| Coated Unbleached Kraft |

| White Line Chipboard |

| Weitere Materialtypen |

| Lithografiedruck |

| Flexodruck |

| Digitaldruck |

| Tiefdruck |

| Weitere Drucktechnologien |

| Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika |

| Körperpflege und Kosmetik |

| Elektro und Elektronik |

| Haushalts- und Industriegüter |

| Tabak |

| E-Commerce und Retail-Ready-Verpackung |

| Weitere Endverbraucherbranchen |

| Nach Materialtyp | Solid Bleached Sulfate |

| Faltschachtelkarton | |

| Coated Unbleached Kraft | |

| White Line Chipboard | |

| Weitere Materialtypen | |

| Nach Drucktechnologie | Lithografiedruck |

| Flexodruck | |

| Digitaldruck | |

| Tiefdruck | |

| Weitere Drucktechnologien | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Elektro und Elektronik | |

| Haushalts- und Industriegüter | |

| Tabak | |

| E-Commerce und Retail-Ready-Verpackung | |

| Weitere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle australische Faltschachtel-Markt und welches Wachstum wird prognostiziert?

Der Markt beläuft sich im Jahr 2025 auf USD 0,78 Milliarden und wird voraussichtlich bis 2031 USD 1,04 Milliarden erreichen, mit einer CAGR von 4,61 %.

Welcher Materialtyp führt den Umsatz bei australischen Faltschachteln an?

Solid Bleached Sulfate erzielt derzeit 38,53 % des Umsatzes und ist damit das dominierende Substrat für Premiumanwendungen.

Wie schnell wächst der Digitaldruck in der australischen Kartonverarbeitung?

Der Digitaldruck wird voraussichtlich bis 2031 mit einer CAGR von 6,78 % wachsen, da Verarbeiter auf Kurzauflagen und versionierte Arbeiten abzielen.

Welches Endverbrauchersegment zeigt das schnellste Nachfragewachstum?

E-Commerce und Retail-Ready-Verpackung werden voraussichtlich mit einer CAGR von 6,45 % wachsen, angetrieben durch die Expansion der Direktverteilung an Verbraucher.

Was sind die wichtigsten Kostendruckfaktoren für Verarbeiter?

Importpreisvolatilität für Frischfaserkarton und steigende Lohnsätze gemäß dem Fertigungstarifvertrag komprimieren die Margen und beschleunigen die Automatisierung.

Wer sind die wichtigsten Akteure mit den größten Marktanteilen?

Visy, Opal, Abbe Group, Smurfit WestRock und IVE Group kontrollieren gemeinsam knapp über 80 % des Branchenumsatzes, was auf eine moderate Konzentration hinweist.

Seite zuletzt aktualisiert am: