Marktgröße und Marktanteil des chinesischen Faltkartonmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

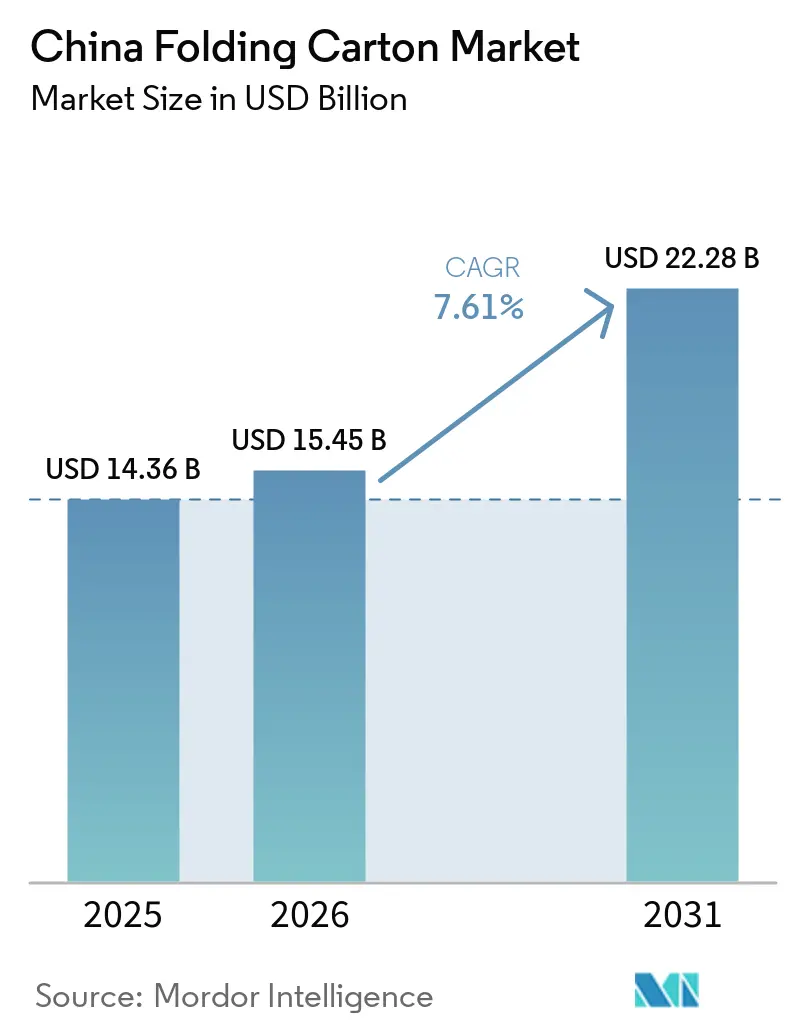

| Marktgröße im Basisjahr (2025) | 14.36 Milliarden US-Dollar |

| Marktgröße (2026) | 15.45 Milliarden US-Dollar |

| Marktgröße (2031) | 22.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Faltkartonmarkts von Mordor Intelligence

Die Marktgröße des chinesischen Faltkartonmarkts wird voraussichtlich 14,36 Milliarden USD im Jahr 2025, 15,45 Milliarden USD im Jahr 2026 betragen und bis 2031 einen Wert von 22,28 Milliarden USD erreichen, mit einer CAGR von 7,61 % von 2026 bis 2031. Mehrere Kräfte gestalten die Nachfrage neu, darunter die E-Commerce-Logistik, die maßgeschneiderte Faserkartons begünstigt, staatlicher Druck zur Substitution von Einwegkunststoffen sowie Premiumisierung in den Bereichen Kosmetik, Körperpflege und verzehrfertige Lebensmittel. Inländische integrierte Papierfabriken fügen Frischfaserlinien hinzu, um die Lebensmittelkontaktgrenzwerte gemäß GB 4806 einzuhalten, während Verarbeiter die Automatisierung und den Digitaldruck beschleunigen, um von kürzeren Auflagen und saisonalen Kampagnen zu profitieren. Gleichzeitig bietet die Deflation der Zellstoffpreise kurzfristige Entlastung bei den Inputkosten, drückt jedoch die Margen der vorgelagerten Papierfabriken und deutet auf eine weitere Konsolidierung im chinesischen Faltkartonmarkt hin.

Wichtigste Erkenntnisse des Berichts

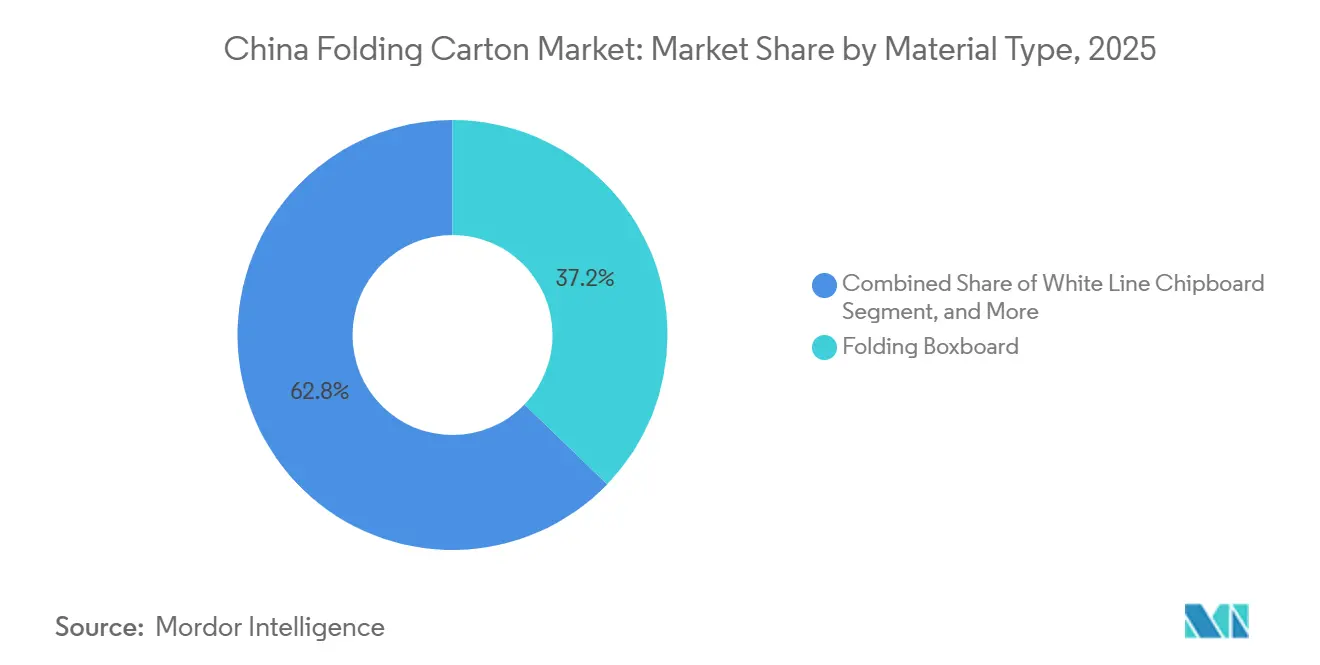

- Nach Materialtyp entfiel auf Faltkarton im Jahr 2025 ein Marktanteil von 37,21 % am chinesischen Faltkartonmarkt.

- Nach Drucktechnologie wird die Marktgröße des chinesischen Faltkartonmarkts für das Segment Digitaldruck bis 2031 voraussichtlich mit einer CAGR von 9,15 % wachsen.

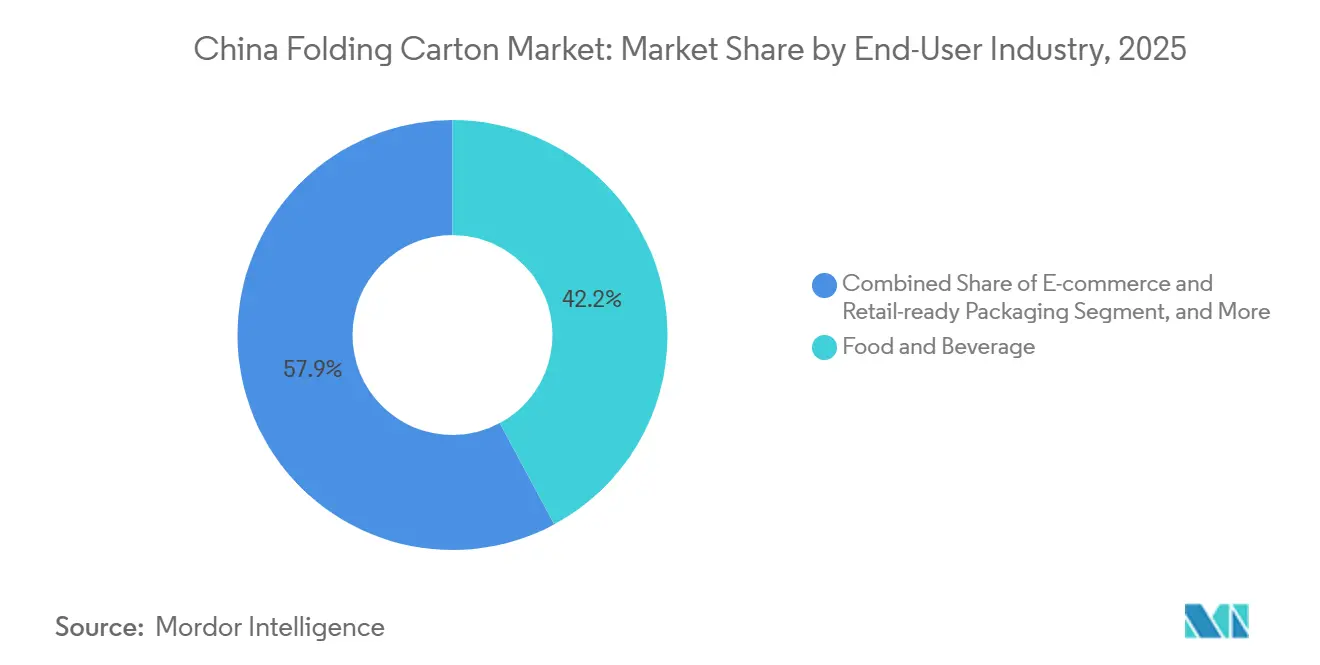

- Nach Endverbraucherbranche entfiel auf Lebensmittel und Getränke im Jahr 2025 ein Marktanteil von 42,15 % am chinesischen Faltkartonmarkt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Faltkartonmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach recycelbaren faserverbasierten Verpackungen | +2.0% | National, Städte der Klasse 1 und Klasse 2 | Mittelfristig (2–4 Jahre) |

| E-Commerce-Beschleunigung treibt Faltkartonvolumen in kleinen Auflagen | +1.8% | Yangtze-Flussdelta, Perlflussdelta, Beijing-Tianjin-Hebei | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Premiumisierung in Kosmetik und Körperpflege | +1.3% | Shanghai, Peking, Guangzhou, Shenzhen, Chengdu | Mittelfristig (2–4 Jahre) |

| Staatliche Mandate zur Kunststoffreduzierung fördern Karton | +1.6% | National, Pilotdurchsetzung in Provinzhauptstädten | Langfristig (≥ 4 Jahre) |

| Automatisierungsinvestitionen senken Verarbeitungskosten | +1.0% | Guangdong, Zhejiang, Jiangsu, Shandong | Mittelfristig (2–4 Jahre) |

| Einführung des Digitaldrucks ermöglicht Massenpersonalisierung | +1.2% | National, frühe Einführung in Kosmetik- und Elektronikhubs | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach recycelbaren faserverbasierten Verpackungen

Das Paketvolumen überstieg 2025 die Marke von 120 Milliarden, und der Grüne Übergangsplan für Expresslieferungsverpackungen schreibt nun vor, dass 95 % der Materialien recycelbar sein müssen, was Versender in Richtung Faltkarton lenkt.[1]Nationale Entwicklungs- und Reformkommission, "Grüner Übergangsplan für Expresslieferungsverpackungen," GOV.CN Marken setzen auf Kraft-Ästhetik, die den Tintenauftrag reduziert und das Recycling vereinfacht, während integrierte Papierfabriken wie Nine Dragons die Kapazität für gebleichten Karton auf 1,2 Millionen Tonnen pro Jahr ausgebaut haben, um eine zertifizierte Versorgung sicherzustellen. Pilotprogramme zur Wiederverwendung existieren, doch Hygiene- und Rücklogistikhürden halten den Einwegkarton dominant.

E-Commerce-Beschleunigung treibt Faltkartonvolumen in kleinen Auflagen

Der Anteil der über Online-Kanäle aufgegebenen Bestellungen im chinesischen Faltkartonmarkt erreichte 2025 schätzungsweise 55 %, angetrieben durch Blitzverkäufe und influencergesteuerte Artikelnummern. Digitale Druckmaschinen von HP Indigo und EFI ermöglichen rentable Auflagen von 500 Einheiten mit 97 % PANTONE-Genauigkeit und eingebetteten QR-Codes.[2]HP Inc., "HP Indigo Digitaldrucklösungen für Wellpappe und Faltkarton," HP.COM Elektronikhersteller in Shenzhen verlangen antistatische Einlagen und individuelle Stanzformen, was Verarbeiter dazu veranlasst, in Inline-Beschichtungen zu investieren, die in digitale Arbeitsabläufe integriert werden, um Lieferzeiten von sieben Tagen zu erreichen.

Zunehmende Premiumisierung in Kosmetik und Körperpflege

Hochwertige Schönheitskartons überstiegen 2025 einen Wert von 8 Milliarden CNY (1,15 Milliarden USD) und wuchsen jährlich um fast 15 %, da inländische Prestigemarken Luxushäuser mit Prägungen und Soft-Touch-Lacken nachahmen. Gebleichtes Sulfat im Bereich von 250–350 g/m² bietet Steifigkeit und helle Weiße, die die Migrationsgrenzen gemäß GB 4806 erfüllen.[3]Standardisierungsverwaltung Chinas, "GB 4806.8-2022 Nationaler Lebensmittelsicherheitsstandard – Lebensmittelkontaktmaterialien und -artikel – Papier und Karton," GB688.CN Nanozellulose-verstärkte Kartons, die derzeit in der Pilotphase sind, erhöhen die Zugfestigkeit um 40 % und ermöglichen dünnere Stärken, wodurch das Frachtgewicht reduziert wird, ohne das Unboxing-Erlebnis zu beeinträchtigen.

Staatliche Mandate zur Kunststoffreduzierung fördern Karton

Nationale Verbote für nicht abbaubare Kunststoffe im Lebensmittelservice haben seit 2025 eine geschätzte Zusatznachfrage von 1,5 Millionen Tonnen für Karton geschaffen.[4]Ministerium für Ökologie und Umwelt, "Stellungnahmen zur weiteren Stärkung der Kontrolle der Kunststoffverschmutzung," MEE.GOV.CN Schnellrestaurantketten spezifizieren zunehmend Faltkarton mit lebensmittelechten Barrierebeschichtungen, um sowohl Sicherheits- als auch Nachhaltigkeitsanforderungen zu erfüllen. Als Reaktion darauf hat Sun Paper eine chemische Zellstofflinie mit einer Kapazität von 600.000 Tonnen pro Jahr in Betrieb genommen, um Frischfasern zu liefern, die für einen niedrigen Mikrobiengehalt zertifiziert sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Zellstoff- und Energiepreisen | -0.9% | Küstenpapierfabriken, die auf importierten Zellstoff angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch flexible Kunststoffverpackungen | -0.7% | Snacklebensmittel, Süßwaren, Trockenware | Mittelfristig (2–4 Jahre) |

| Angebotsüberhänge durch schnellen Kapazitätsausbau der Papierfabriken | -0.5% | Guangdong, Shandong, Zhejiang, Guangxi | Mittelfristig (2–4 Jahre) |

| Strenge Kosten für die Einhaltung von Lebensmittelkontaktvorschriften | -0.3% | Kleine und mittelgroße Verarbeiter im ganzen Land | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Zellstoff- und Energiepreisen

Der Nadelholzzellstoff fiel 2025 um 11,98 % auf 5.633 CNY (790 USD) pro Tonne und soll 2026 um weitere 8,81 % sinken. Verarbeiter begrüßen günstigere Inputs, aber integrierte Papierfabriken wie Shandong Bohui haben erhebliche Zellstoffkapazitätserweiterungen finanziert, die nun mit geringeren Renditen konfrontiert sind. Energie kann 70 % der Trocknungskosten bei der Papierherstellung ausmachen, und schwankende Erdgastarife in Küstenprovinzen destabilisieren die Margen zusätzlich.

Wettbewerb durch flexible Kunststoffverpackungen

Laminierte Beutel behalten überlegene Barriereeigenschaften und geringere Frachtgewichte, insbesondere für Snacklebensmittel. Baishen Pack bietet digital bedruckte Folie mit 10-tägiger Lieferzeit und einem Mindestbestellwert von 500 Einheiten an und entspricht damit den Faltkartonverarbeitern in Bezug auf Agilität. Barrierpapierinovationen von Mondi, die eine Sauerstoffdurchlässigkeit von unter 0,5 cc/m²-Tag erreichen, drohen in die Nischen für kleine Beutel und Stickpacks einzudringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Kraftpapierqualitäten expandieren durch Nachhaltigkeitszug

Faltkarton erfasste 2025 einen Marktanteil von 37,21 % am chinesischen Faltkartonmarkt, unterstützt durch seine glatte Oberfläche und gleichmäßige Steifigkeit, die Hochgeschwindigkeits-Falt-Klebe-Maschinen für Snack-, Molkerei- und Pharmaverpackungen ermöglichen. Das Segment profitiert von integrierten Papierfabriken, die Frischfaserlinien hinzufügen, die die Einhaltung der GB-4806-Grenzwerte für Schwermetallmigration gewährleisten. Beschichtetes ungebleichtes Kraftpapier soll den chinesischen Faltkartonmarkt mit einer CAGR von 8,23 % übertreffen, angetrieben durch Bio-Lebensmittel- und Craft-Getränkeetiketten, die natürliche Brauntöne als Authentizitätsmerkmal präsentieren. Gebleichtes Sulfat bleibt das bevorzugte Substrat für Prestige-Kosmetik, bei der helle Weiße, Prägbarkeit und Folienanhaftung Premiumpreise rechtfertigen, doch das begrenzte Angebot an Laubholzzellstoff schränkt Marktanteilsgewinne ein. Weißer Linienkarton füllt Wertklassen für Waschmittel und Trockenware, obwohl sein Recyclinganteil die Druckqualität und Feuchtigkeitsbeständigkeit begrenzt und die Akzeptanz bei Tiefkühl- und Kühlkostprodukten einschränkt.

Das wachsende Investoreninteresse an Frischfaserkapazitäten zeigt sich in Nine Dragons' Dongguan-Aufrüstung, bei der zwei ältere Maschinen durch eine Kraftliner-Linie mit 620.000 Tonnen pro Jahr ersetzt werden, was einen Schwenk hin zu lebensmittelsicheren Qualitäten signalisiert. Spezialkartons, die mit Nanozellulose verstärkt sind, entstehen, wobei Pilotversuche Gewichtsreduzierungen von 15 % dokumentieren, die die Logistikkosten für den Mehrkanalvertrieb im E-Commerce senken können. Papierfabriken, die interne Labore zur Überprüfung der GB-4806-Konformität einrichten, kooperieren zunehmend mit globalen Markeninhabern, die transparente Beschaffung fordern, was skalierten Produzenten einen Margenvorteil gegenüber Spotmarkt-Händlern im chinesischen Faltkartonmarkt verschafft.

Nach Drucktechnologie: Digitaler Tintenstrahldruck gewinnt Personalisierungsprämie

Die Lithografie hielt 2025 einen Anteil von 55,01 % der Volumina im chinesischen Faltkartonmarkt dank ihrer Kosteneffizienz bei Auflagen von 10.000 Bogen oder mehr und ihrer Kompatibilität mit Inline-Beschichtung und Stanzen. Digitale Druckmaschinen wachsen jedoch mit einer CAGR von 9,15 %, da sie von Kosmetikeinführungen und Influencer-Marketing profitieren, die variable Grafiken, Seriennummern und regionsspezifische Sprachen erfordern. Digitale Einrichtungen reduzieren die Rüstzeit von 45 Minuten auf 18 Minuten und senken die Ausschussraten auf 2 %, sodass Verarbeiter rentabel Sieben-Tage-Lieferversprechen erfüllen können. Flexografie bedient mittelgroße Haushaltsreinigungsaufträge, bei denen die Grafikkomplexität gering ist und wasserbasierte Tinten helfen, die VOC-Obergrenzen in Guangdong einzuhalten.

Der Tiefdruck hält an Tabak- und Premium-Süßwarenkartons fest, deren Auflagen in Millionenhöhe die Zylinderkosten amortisieren, doch sein Anteil erodiert, da hybride Litho-Digital-Workflows die Tiefdruckqualität ohne lange Plattenzyklen erreichen. Tintenpreise für den Digitaldruck bleiben zwei- bis dreimal höher als für Lithografie, sodass Verarbeiter häufig beide Technologien am selben Standort betreiben und lange Artikelnummern der Lithografie sowie kurze Artikelnummern und spätstufige Lokalisierung dem Digitaldruck zuweisen. Chinesische Verarbeiter, die HP Indigo 35K- und EFI Nozomi-Linien installieren, berichten von einer um 30 % höheren Auslastung als 2024, ein Quantensprung, der die strategische Rolle des Digitaldrucks in der chinesischen Faltkartonbranche unterstreicht.

Nach Endverbraucherbranche: E-Commerce gestaltet den Nachfragemix neu

Lebensmittel- und Getränkeanwendungen dominierten 2025 mit einem Anteil von 42,15 % des Verbrauchs und stützten sich auf fettbeständige Beschichtungen und gleichmäßige Stärke für automatisiertes Befüllen mit 500 Packungen pro Minute. E-Commerce- und regalfertige Formate sollen mit einer CAGR von 8,94 % wachsen, gestützt durch Chinas schnellen Lebensmittellieferservice und Live-Stream-Blitzverkäufe, die kompakte, an die Produktgeometrie angepasste Kartons erfordern. GB/T 45453-2025 schreibt nun Manipulationssicherheit für Pharmaverpackungen vor, was Verarbeiter dazu veranlasst, Aufreißstreifen und Authentifizierungsetiketten zu integrieren, die von der Nationalen Medizinprodukteadministration validiert wurden. Luxuskosmetik setzt auf starre buchförmige Kartons mit Magnetverschlüssen und taktilen Beschichtungen, die in digitalen Unboxing-Videos Prestige vermitteln und überdurchschnittliche Preispunkte im chinesischen Faltkartonmarkt unterstützen.

Elektronikhersteller spezifizieren antistatische Einlagen und Trockenmitteleinlagen in Faltkartons für Smartphones und Drohnen, was die Nachfrage nach mehrlagigen Kartons antreibt, die Polsterung mit schlanken Profilen für Paketfächer verbinden. Haushalts- und Industriegüter setzen auf recycelten weißen Linienkarton, bei dem der Preis Vorrang hat, während Nischensegmente wie Craft-Bier beschichtete ungebleichte Kraftpapierärmel bevorzugen, die zum handwerklichen Branding passen. Insgesamt verstärken diese Endanwendungen die Diversifizierung des chinesischen Faltkartonmarkts.

Geografische Analyse

Die östlichen Küstenprovinzen bilden das Rückgrat von Produktion und Verbrauch, wobei Guangdong, Zhejiang und Jiangsu Cluster von Verarbeitern beherbergen, die exportorientierte Elektronik- und Kosmetikmarken bedienen. Das Yangtze-Flussdelta macht über ein Drittel des chinesischen Faltkartonmarkts aus, begünstigt durch dichte Kuriernetzwerke, die eine Lieferung am nächsten Tag in Megastädten ermöglichen. Städte der Klasse 1 ziehen Premiumaufträge für Luxuskosmetik und limitierte Technologiegadgets an und unterstützen höhere Margen bei gebleichtem Sulfat.

Nördliche Regionen wie Beijing-Tianjin-Hebei verzeichnen eine rasche Einführung des Digitaldrucks, da Mikromarken soziale Handelsplattformen nutzen, um wohlhabende Verbraucher zu erreichen. Der lokale Anteil am chinesischen Faltkartonmarkt wird auch durch die Pharmaproduktion in Hebei und Shandong gestützt, die manipulationssichere Kartons verlangt, die GB/T 45453-2025 erfüllen. Die Küstenpapierfabriken in Shandong spüren jedoch Zellstoffpreisschwankungen besonders stark, da sie Langfaser-Nadelholz importieren, was Projekte zur vertikalen Integration wie die Zellstofflinienerweiterung von Bohui Paper vorantreibt.

Südwestliche Hubs, insbesondere Chengdu und Chongqing, entwickeln sich zu E-Commerce-Fulfillment-Zentren, die an nationale Expresskorridore angebunden sind. Verarbeiter investieren hier in mittelschnelle Digitaldruckmaschinen und modulare Falt-Klebe-Systeme, die kleinere Losgrößen aufnehmen können, die für wachsende Speziallebensmittelexporte typisch sind. Guangxis Guangxi Ping Qiaoyu und von Valmet gelieferte Linien fügen 1,1 Millionen Tonnen Testliner hinzu, der in regionale Wellpappe- und Faltkartonwerke fließen wird, wodurch die Frachtkosten für den Transport von Karton von der Küste gemindert werden.

Wettbewerbslandschaft

Der Wettbewerb im chinesischen Faltkartonmarkt ist moderat, wobei die fünf größten integrierten Lieferanten etwa 35–40 % der Kapazität auf sich vereinen. Nine Dragons Paper, Lee and Man Paper und Sun Paper nutzen eigenen Zellstoff und Energie, um ihre Margen vor Rohstoffschwankungen zu schützen, und rüsten gleichzeitig Kartonmaschinen für Premiumqualitäten auf. Ihre Größe erleichtert Investitionen in GB-4806-Labore und rückverfolgbare Lieferketten, Qualitäten, die von multinationalen Lebensmittel- und Pharmakunden geschätzt werden.

Ausländische Konzerne, darunter Graphic Packaging und Huhtamaki, konzentrieren sich auf Nischen, die einwandfreie Lebensmittelkontaktkonformität und fortschrittliche Veredelung wie Metallisierung und Soft-Touch-Beschichtungen erfordern. Diese Akteure importieren Design-Expertise und liefern einheitliche Qualität über Regionen hinweg, was es ihnen ermöglicht, höhere Preispunkte zu erzielen. Mittelgroße unabhängige Unternehmen kontern durch Automatisierung: Nachgerüstete Falt-Klebe-Systeme steigern den Durchsatz um 30 % und amortisieren sich innerhalb von 18 Monaten, was schnellere Lieferzeiten ermöglicht, die E-Commerce-Marken ansprechen.

Aufstrebende Herausforderer verwischen die Grenzen zwischen starren und flexiblen Verpackungen. Baishen Pack vermarktet Barrierpapierlaminat, das für das Recycling am Straßenrand zertifiziert ist, doch konkurrierende Mehrschichtfolien übertreffen sie bei Sauerstoff- und Feuchtigkeitsbeständigkeit und bedrohen Baishen Packs Anteil bei Kaffeestick- und Snackriegelhüllen. Eine Konsolidierung ist wahrscheinlich, da Papierfabriken, die eine nachgelagerte Integration anstreben, regionale Verarbeiter übernehmen, um Kartonabsatzkanäle zu sichern, während Verarbeiter ohne eigene Kartonversorgung angesichts der Kapazitätserweiterungen im Jahr 2026 unter Margendruck geraten.

Marktführer der chinesischen Faltkartonbranche

Nine Dragons Paper Holdings Limited

Lee & Man Paper Manufacturing Limited

Shandong Sun Paper Industry Joint Stock Co., Ltd.

Shandong Bohui Paper Industry Co., Ltd.

International Paper Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Mondi schloss drei europäische Verarbeitungswerke und meldete ein zugrunde liegendes EBITDA von 212 Millionen EUR (239 Millionen USD) und stellte fest, dass die Preismaßnahmen aus dem ersten Quartal bis zum dritten Quartal 2026 durchschlagen werden.

- März 2026: Rengos Tochtergesellschaft Tri-Wall nahm Fengyuan Tri-Wall Packaging (Shandong) mit einer Schwerlastwellpappenmaschine in Betrieb und erweiterte damit seinen Fußabdruck in Nordchina.

- März 2026: Dongfang Precision vereinbarte den Verkauf von Wellpappenliniengeschäften an von Brookfield kontrollierte Einheiten für 811 Millionen EUR (916 Millionen USD) und schärfte damit seinen Fokus auf Wasserstrahlantriebsausrüstung.

- Februar 2026: Yutong Technology erwarb 60 % von Gelbert Eco Print für 6,54 Millionen EUR (7,39 Millionen USD), um einen europäischen Brückenkopf für globale Kunden zu etablieren.

Berichtsumfang des chinesischen Faltkartonmarkts

Der chinesische Faltkartonmarkt bezieht sich auf die Produktion und Vermarktung von kartonbasierten Verpackungslösungen, die zu Kartons gefaltet werden, für die Verpackung, den Schutz und die Präsentation einer breiten Palette von Produkten in Branchen wie Lebensmittel und Getränke, Gesundheitswesen, Körperpflege und Einzelhandel.

Der Bericht über den chinesischen Faltkartonmarkt ist segmentiert nach Materialtyp (gebleichtes Sulfat, Faltkarton, beschichtetes ungebleichtes Kraftpapier, weißer Linienkarton, andere Materialtypen), Drucktechnologie (Lithografie, Flexografie, Digitaldruck, Tiefdruck, andere Drucktechnologien), Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen/Pharmazeutika, Körperpflege und Kosmetik, Elektro und Elektronik, Haushalts- und Industriegüter, Tabak, E-Commerce und regalfertige Verpackungen, andere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Gebleichtes Sulfat |

| Faltkarton |

| Beschichtetes ungebleichtes Kraftpapier |

| Weißer Linienkarton |

| Andere Materialtypen |

| Lithografischer Druck |

| Flexografischer Druck |

| Digitaldruck |

| Tiefdruck |

| Andere Drucktechnologien |

| Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika |

| Körperpflege und Kosmetik |

| Elektro und Elektronik |

| Haushalts- und Industriegüter |

| Tabak |

| E-Commerce und regalfertige Verpackungen |

| Andere Endverbraucherbranchen |

| Nach Materialtyp | Gebleichtes Sulfat |

| Faltkarton | |

| Beschichtetes ungebleichtes Kraftpapier | |

| Weißer Linienkarton | |

| Andere Materialtypen | |

| Nach Drucktechnologie | Lithografischer Druck |

| Flexografischer Druck | |

| Digitaldruck | |

| Tiefdruck | |

| Andere Drucktechnologien | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Elektro und Elektronik | |

| Haushalts- und Industriegüter | |

| Tabak | |

| E-Commerce und regalfertige Verpackungen | |

| Andere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle chinesische Faltkartonmarkt und welchen prognostizierten Wert wird er bis 2031 erreichen?

Der Markt wird 2026 auf 15,45 Milliarden USD geschätzt und soll bis 2031 einen Wert von 22,28 Milliarden USD erreichen, mit einer CAGR von 7,61 % zwischen 2026 und 2031.

Welcher Materialtyp führt die Nachfrage im chinesischen Faltkartonmarkt an?

Faltkarton führte 2025 mit einem Anteil von 37,21 % dank seiner glatten Oberfläche und hohen Verarbeitungsgeschwindigkeiten.

Warum gewinnt der Digitaldruck bei chinesischen Faltkartonverarbeitern an Bedeutung?

Digitale Druckmaschinen reduzieren die Rüstzeiten um 60 %, ermöglichen Auflagen von nur 500 Einheiten, unterstützen variable Daten und erreichen bis zu 97 % der PANTONE-Farben, was sie ideal für E-Commerce-Aktionen und Kosmetikeinführungen macht.

Wie wirken sich staatliche Mandate zur Kunststoffreduzierung auf Verpackungsentscheidungen aus?

Nationale Verbote für nicht abbaubare Kunststoffe im Lebensmittelservice verlagern Schnellrestaurants und Lebensmittellieferplattformen hin zu Kartonverpackungen, die die GB-4806-Migrationsgrenzen einhalten.

Welches Endverbrauchersegment wächst im chinesischen Faltkartonmarkt am schnellsten?

E-Commerce und regalfertige Verpackungen wachsen mit einer CAGR von 8,94 %, da das Paketvolumen jährlich 120 Milliarden übersteigt und Marken maßgeschneiderte, recycelbare Kartons verlangen.

Welche Risiken könnten das Wachstum in der chinesischen Faltkartonbranche verlangsamen?

Volatile Zellstoff- und Energiepreise, Wettbewerb durch flexible Kunststoffbeutel sowie Compliance-Kosten im Zusammenhang mit Lebensmittelkontakt- und Pharmastandards können die Rentabilität für Verarbeiter und Papierfabriken einschränken.

Seite zuletzt aktualisiert am: