Österreich Faltschachtel-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

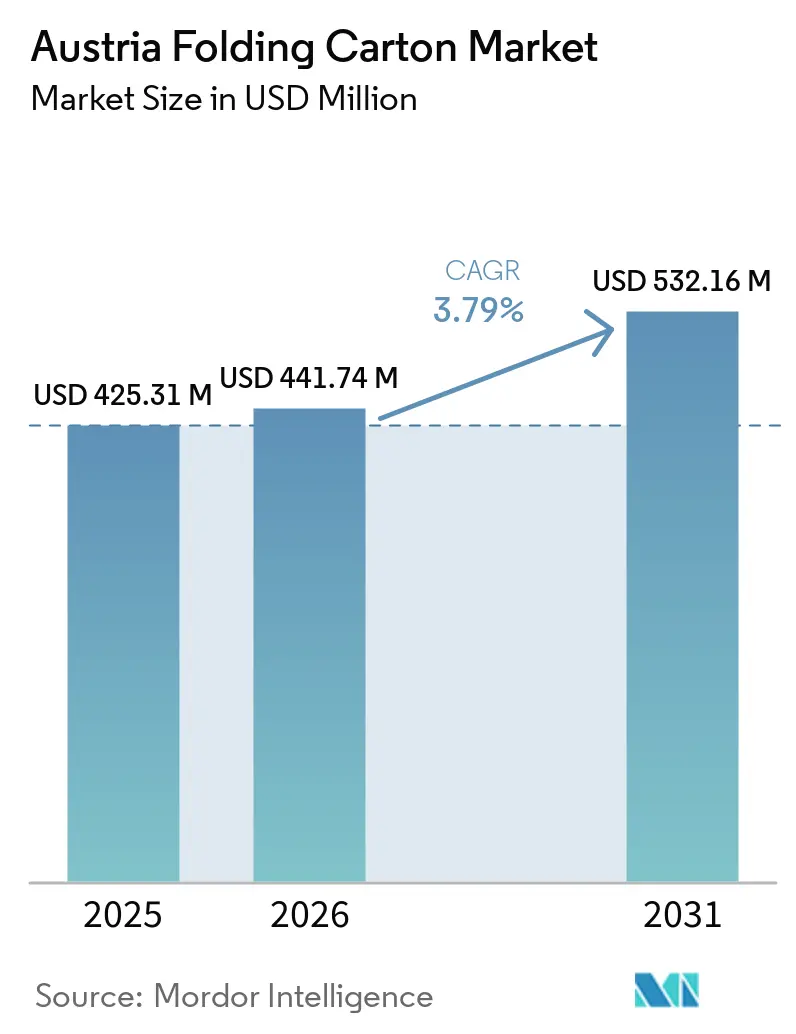

| Marktgröße im Basisjahr (2025) | 425.31 Millionen US-Dollar |

| Marktgröße (2026) | 441.74 Millionen US-Dollar |

| Marktgröße (2031) | 532.16 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.79% CAGR |

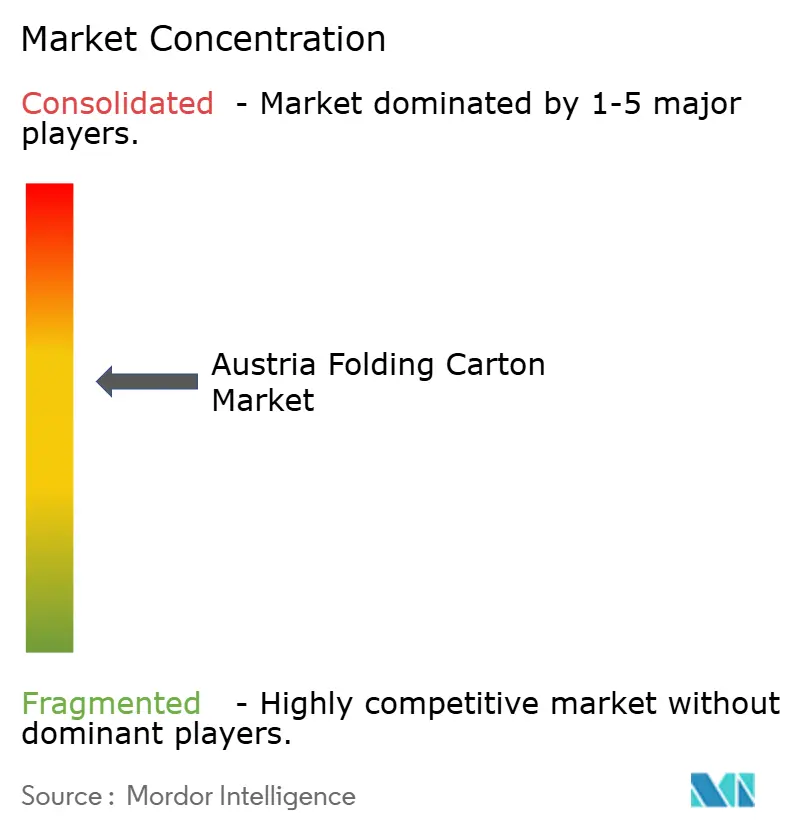

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Österreich Faltschachtel-Marktanalyse von Mordor Intelligence

Die Größe des österreichischen Faltschachtel-Marktes wird voraussichtlich von USD 425,31 Millionen im Jahr 2025 auf USD 441,74 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 3,79 % über 2026–2031 USD 532,16 Millionen erreichen. Der reife, aber weiterhin wachsende österreichische Faltschachtel-Markt profitiert weiterhin von der EU-Verordnung über Verpackungen und Verpackungsabfälle, die ab August 2026 gilt und faserbasierte Formate durch verbindliche Recyclingfähigkeit, Recyclinganteilsziele und strengere Designvorschriften fördert. Exportorientierte Verarbeiter liefern bereits rund 80 % ihrer Produktion nach Deutschland und in andere Nachbarländer, sodass jeder Aufschwung im mitteleuropäischen Verbrauch schnell die lokalen Auftragsbücher füllt. Die Nachfrage wird zudem durch steigende Bio-Lebensmittelexporte, Premiumkosmetik-Einführungen und E-Commerce-Transaktionen gestützt, die gemeinsam kurzauflagige, hochwertig bedruckte Faltschachteln antreiben. Gleichzeitig drücken volatile Zellstoff- und Energiekosten sowie akuter Arbeitskräftemangel die Betriebsmargen, was Automatisierung und digitale Arbeitsabläufe für die Wettbewerbsfähigkeit unverzichtbar macht.

Wichtigste Erkenntnisse des Berichts

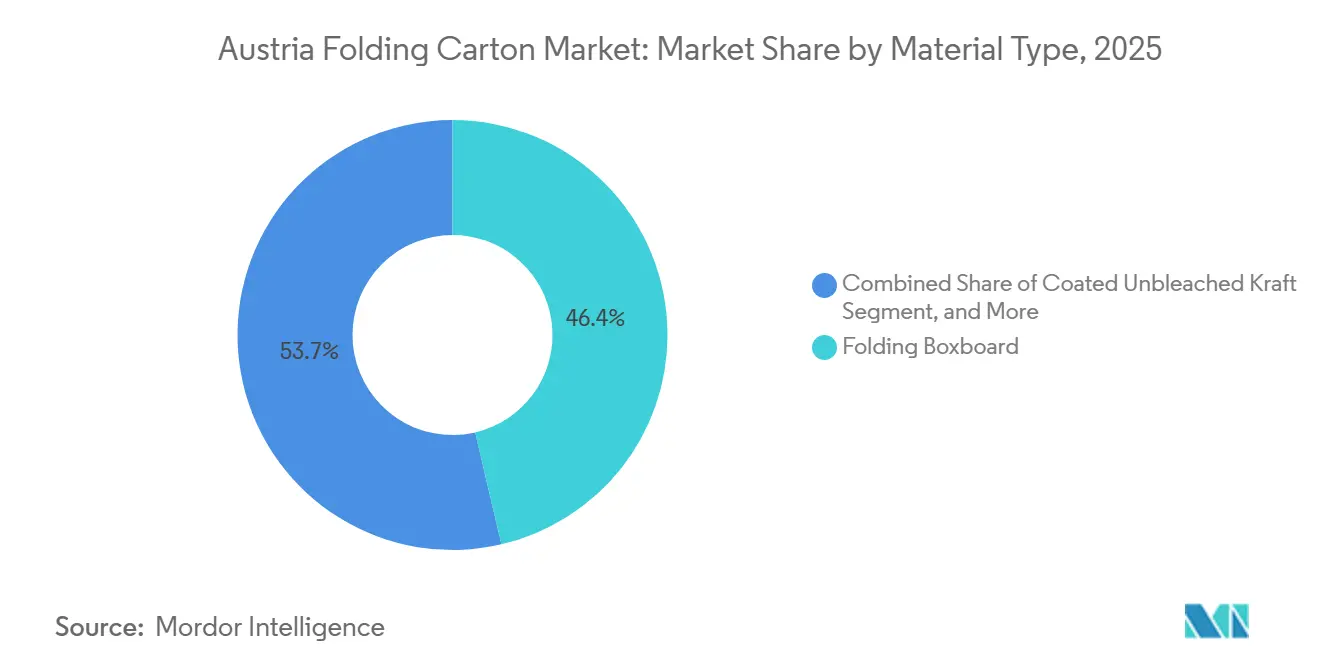

- Nach Materialtyp entfiel auf Faltschachtelkarton im Jahr 2025 ein Anteil von 46,35 % am österreichischen Faltschachtel-Markt.

- Nach Drucktechnologie wird die Größe des österreichischen Faltschachtel-Marktes für digitale Plattformen bis 2031 voraussichtlich mit einem CAGR von 4,89 % wachsen.

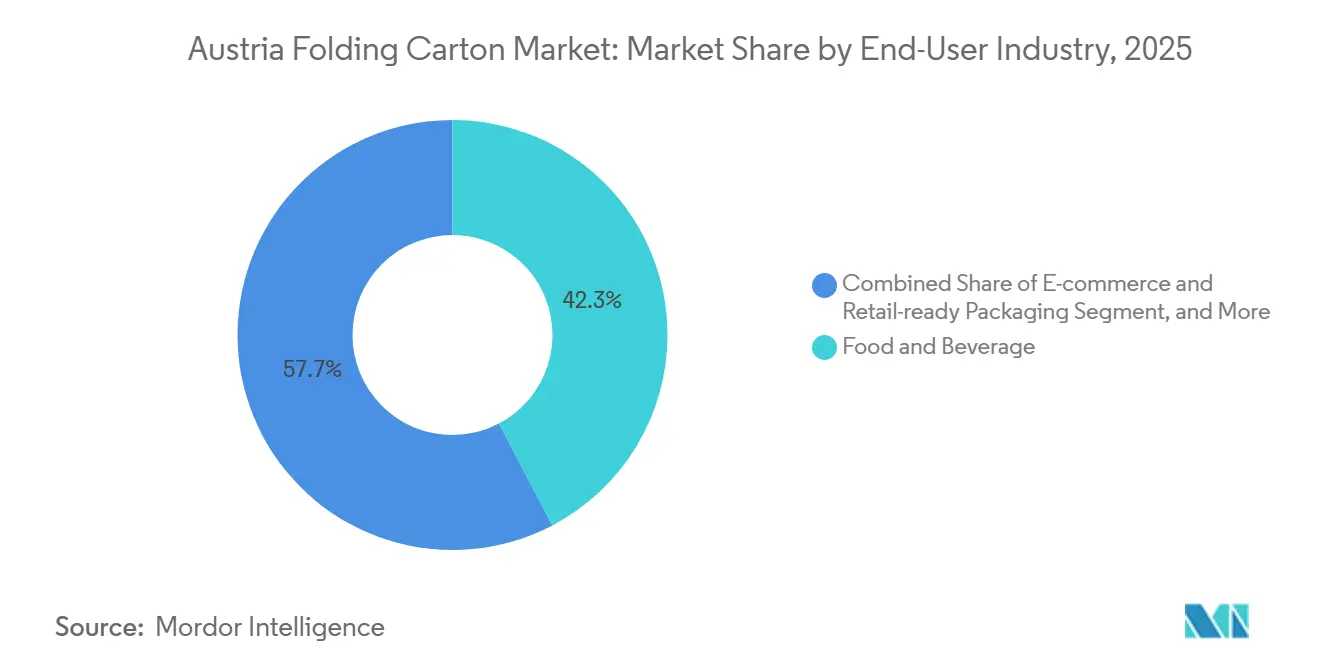

- Nach Endverbraucherbranche entfiel auf die Lebensmittel- und Getränkebranche im Jahr 2025 ein Anteil von 42,31 % am österreichischen Faltschachtel-Markt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Österreich Faltschachtel-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachhaltigkeitsvorschriften beschleunigen die Einführung faserbasierter Verpackungen | +1.2% | Österreich und breitere EU-Compliance-Zone | Mittelfristig (2–4 Jahre) |

| Wachstum der österreichischen Bio-Lebensmittelexporte erfordert Premium-Faltschachtellösungen | +0.8% | Österreich mit Exportkorridoren nach Deutschland, Italien und Frankreich | Mittelfristig (2–4 Jahre) |

| E-Commerce-Boom treibt Kleinauflagen-Offsetfaltschachtelproduktion an | +0.9% | Österreich konzentriert in Wien und städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Automatisierte Abfüllanlagen erfordern hochfeste Faltschachtelsubstrate | +0.5% | Regionale Lebensmittel- und Getränkeproduktionszentren in Österreich | Langfristig (≥ 4 Jahre) |

| Verlagerung der Markeninhaber hin zum Kunststoffersatz in Kosmetik und Körperpflege | +0.6% | Österreich mit Ausstrahlungseffekten auf Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Smart-Packaging-Funktionen steigern den Wert digital bedruckter Faltschachteln | +0.4% | Österreich als Vorreiter in Pharma und Premium-Lebensmitteln | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltigkeitsvorschriften beschleunigen die Einführung faserbasierter Verpackungen

Die EU-Verordnung über Verpackungen und Verpackungsabfälle verpflichtet jede nach 2030 in Verkehr gebrachte Verpackung, Recyclingfähigkeit nachzuweisen und maximale Leerraumquoten einzuhalten, sodass österreichische Markeninhaber zunehmend Faltschachteln spezifizieren, die die höchsten Recyclingfähigkeitsstufen erfüllen. Nationale Vorschriften verlangen bereits eine Recyclingquote von 75 % für Faserverpackungen und erhöhen dieses Ziel bis 2030 auf 85 %, was inländischen Verarbeitern einen Compliance-Vorsprung verschafft. Die Gebühren der erweiterten Herstellerverantwortung werden bald nach Recyclingfähigkeitsstufen variieren, sodass Monomaterial-Faltschachteln einen klaren wirtschaftlichen Vorteil erlangen werden. Der regulatorische Druck deckt sich mit der Verbraucherstimmung, die erneuerbare Substrate stark bevorzugt, und stützt damit ein nachhaltiges Wachstum im österreichischen Faltschachtel-Markt.

Wachstum der österreichischen Bio-Lebensmittelexporte erfordert Premium-Faltschachtellösungen

Ökologisch bewirtschaftete Flächen machen bereits 27,2 % der österreichischen Landwirtschaftsfläche aus, und der Bio-Lebensmittelumsatz erreichte im Jahr 2024 EUR 3,139 Milliarden (USD 3,54 Milliarden), was einem Wachstum von 6 % gegenüber dem Vorjahr entspricht. Exportorientierte Bio-Molkereien und Fleischverarbeiter benötigen auffällige und zugleich nachhaltige Verpackungen, die Qualitätsmerkmale durch Prägung, Spotlack und Zertifizierungsetiketten kommunizieren. Luxusfaltschachteln aus Solid Bleached Sulfate erfüllen diese Designanforderungen und entsprechen gleichzeitig den EU-Rückverfolgbarkeitsvorschriften für die ökologische Produktion – eine Kombination, die Premiumpreise stärkt und zur Expansion des österreichischen Faltschachtel-Marktes beiträgt.

E-Commerce-Boom treibt Kleinauflagen-Offsetfaltschachtelproduktion an

Der österreichische Online-Einzelhandel erzielte im Jahr 2025 einen Umsatz von USD 13,45 Milliarden und wächst bis 2030 jährlich um 6,13 %, wobei der mobile Handel 58 % der Transaktionen ausmacht. E-Commerce begünstigt kurze Lieferzeiten und variable Grafiken, sodass Verarbeiter mit Digital- oder Hybriddruckmaschinen inkrementelle Marktanteile sichern. Wien macht rund 40 % der nationalen E-Commerce-Ausgaben aus, doch Breitbandausbau erschließt die ländliche Nachfrage und ermöglicht es regionalen Betrieben, ihre Lieferradien zu erweitern. Der Trend zum grenzüberschreitenden Einkauf, der mittlerweile 65 % der Ausgaben ausmacht, erhöht die Effizienzmaßstäbe, die von deutschen Mega-Fulfillment-Centern gesetzt werden, und ermutigt österreichische Betriebe, Stanzen, Kleben und Logistik zu automatisieren.

Verlagerung der Markeninhaber hin zum Kunststoffersatz in Kosmetik und Körperpflege

Körperpflegeunternehmen beeilen sich, Einwegkunststoffe abzuschaffen, bevor das PPWR-Verbot 2030 in Kraft tritt. Stora Ensos 750.000-Tonnen-Kartonlinie in Oulu, die 2025 eingeweiht wurde, zielt speziell auf Premium-Körperpflegefaltschachteln ab und liefert leichtere, hochhelle Substrate, die für aufwendige Veredelungen geeignet sind.[1]EUWID Paper, "Stora Enso weiht neue Kartonlinie in Oulu ein," euwid-paper.com Mayr-Melnhofs GreenPeel- und Carton-Cavity-Technologien eliminieren den Bedarf an Kunststoffeinsätzen, während Fett- und Aromabarrierebeschichtungen den Einsatz bei Lippenstift- oder Duftsets erweitern. Solche Innovationen stärken das Wertwachstum im österreichischen Faltschachtel-Markt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Zellstoffpreise schmälern die Margen der Verarbeiter | -0.7% | Österreich mit Exposition gegenüber europäischen und globalen Zellstoffströmen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Flexverpackungen im Snack- und Süßwarenbereich | -0.5% | Österreich mit Ausstrahlungseffekten europäischer Trends | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel im österreichischen Verarbeitungssektor treibt Betriebskosten in die Höhe | -0.4% | Österreich konzentriert in der Steiermark, Oberösterreich und Vorarlberg | Langfristig (≥ 4 Jahre) |

| Begrenzte Recyclingkapazität für polykaschierte Faltschachteln | -0.3% | Österreich weist regionale Infrastrukturlücken auf | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Zellstoffpreise schmälern die Margen der Verarbeiter

Die Erdgaspreise erreichten im März 2026 EUR 68 pro MWh (USD 73,44 pro MWh), und Diesel stieg auf EUR 2,00 pro Liter (USD 2,16 pro Liter), was die Kostenbasis europäischer Werke in die Höhe treibt. Auf Recyclingbasis produzierende Unternehmen sind am stärksten betroffen, aber selbst Hersteller mit Primärfasern wie Mayr-Melnhof verzeichneten 2025 eine Wertminderung von EUR 70,5 Millionen (USD 74,5 Millionen), während die Betriebsgewinnmargen auf 5 % sanken. Kleinere österreichische Verarbeiter ohne langfristige Lieferverträge sind auf Spotkartonkäufe angewiesen und erleben daher starke Margenschwankungen, wenn Zellstoff-, Altpapier- oder Energiemärkte ausschlagen.

Wettbewerb durch Flexverpackungen im Snack- und Süßwarenbereich

Verbundfolienbeutel bieten nach wie vor unübertroffene Feuchtigkeits- und Sauerstoffbarrieren bei geringerem Flächengewicht als Faltschachteln. Trotz der EU-Politik zugunsten recyclingfähiger Materialien wägen Snackmarken funktionale und kostenbezogene Kompromisse sorgfältig ab. Das europäische Flexverpackungsvolumen wird bis 2031 nur leicht auf 19,05 Millionen Tonnen zurückgehen, was den Preisdruck aufrechterhalten wird. Um Marktanteile zu verteidigen, investieren Kartonlieferanten in Barrierekartone wie ALASKA BARRIER GREASE, die Ölmigration widerstehen und vollständige Faserrecyclingfähigkeit unterstützen, doch die Investitionskosten solcher Aufrüstungen dämpfen die Gewinne für den österreichischen Faltschachtel-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Recyclingqualitäten sichern Volumina, während Primärfasern Premiummargen erzielen

Faltschachtelkarton erzielte 2025 einen Anteil von 46,35 % am österreichischen Faltschachtel-Markt, dank seiner ausgewogenen Steifigkeit, Bedruckbarkeit und Kosteneffizienz in den Bereichen Lebensmittel, Getränke und Konsumgüter. Solid Bleached Sulfate ist zwar volumenmäßig kleiner, wird aber bis 2031 voraussichtlich mit einem CAGR von 5,19 % wachsen, da Luxuskosmetik- und Pharmakäufer seine hochhelle Oberfläche schätzen. Investitionen wie Stora Ensos Kartonlinie in Oulu erweitern das europäische Angebot und führen leichtere Qualitäten ein, die auch die Transportemissionen senken. Coated Unbleached Kraft und White-lined Chipboard bedienen Nischen mit natürlichem Erscheinungsbild oder preissensible Segmente und runden damit die Verarbeiterportfolios ab.

Steigende Umweltanforderungen dürften die Substitution polykaschierter Strukturen durch Monomaterial- oder wasserbasiert beschichtete Kartone beschleunigen, die in bestehende Faserrecyclingströme eingespeist werden können – eine Entwicklung, die Österreichs Führungsposition bei der Faltschachtel-Marktgröße im Bereich Primärfasern in Premiumsegmenten stärkt. Gleichzeitig intensivieren Kartonimporte aus Finnland und dem Baltikum den Preiswettbewerb und motivieren österreichische Werke, sich durch Servicegeschwindigkeit und Designunterstützung zu differenzieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Drucktechnologie: Offsetdominanz sieht sich agilen Digitalkonkurrenten gegenüber

Offsetdruckmaschinen machen nach wie vor mehr als die Hälfte des österreichischen Faltschachtel-Marktes für Druck aus und liefern Farbkonsistenz und Stückkosten, die Auflagen von etwa 10.000 Drucken oder mehr begünstigen. Dennoch expandieren digitale Bogen- und Rollenplattformen jährlich um 4,89 %, angetrieben durch Sondereditions-SKUs und personalisierte Faltschachteln für die E-Retail-Auftragsabwicklung. Rondo Ganahl ergänzte in seinem Werk in St. Ruprecht eine integrierte Drucklinie, die drei Druckverfahren und lebensmittelechte Farben kombiniert, um Kleinstmengen ohne Werkzeugverzögerungen zu liefern.

Hybridarbeitsabläufe, die Flexodruckgrundierung mit Inkjet- oder Elektrofotografie kombinieren, verwischen die Grenzen weiter und ermöglichen es Verarbeitern, Rüstzeiten drastisch zu reduzieren. Verbindliche EU-Piktogramme und QR-basierte Entsorgungshinweise ab 2028 werden die Anforderungen an variable Daten vervielfachen und digitalen Vorreitern einen kommerziellen Vorteil verschaffen. Folglich reinvestieren etablierte Offsetdruckunternehmen in Plattenautomatisierung, Farbmanagement und robotergestützte Materialhandhabung, um ihren Marktanteil im österreichischen Faltschachtel-Markt zu schützen.

Nach Endverbraucherbranche: Lebensmittel und Getränke dominieren Volumina, E-Commerce erschließt neue Formate

Lebensmittel und Getränke machten 2025 einen Anteil von 42,31 % der österreichischen Faltschachtel-Marktnachfrage aus, da Bäckereien, Molkereien und Getränkeabfüller fett- und feuchtigkeitsbeständige Kartone suchen, die Regalattraktivität und Recyclingfähigkeit erhalten. Bio-Produkte verursachen höhere Faltschachtelausgaben pro Einheit, da sie hochwertige Grafiken und Zertifizierungsetiketten erfordern. E-Commerce und Retail-ready-Verpackungen verzeichnen jedoch bis 2031 einen CAGR von 5,27 %, was Österreichs robustem Online-Einzelhandelswachstum entspricht.

Für automatisierte Abfüllanlagen optimierte Faltschachteln, einfache Rücksendungen und Unboxing-Ästhetik gewinnen an Bedeutung, insbesondere bei Mode- und Elektronikhändlern. Gesundheitswesen- und Pharmaanwendungen nehmen ebenfalls zu, angetrieben durch strengere Serialisierungsvorschriften und den anhaltenden Boom bei GLP-1-Therapien, den Mayr-Melnhof über seine Pharma- und Gesundheitswesendivision bedient, die in den ersten neun Monaten des Jahres 2025 für USD 529 Millionen Umsatz verantwortlich war. Körperpflege, Elektronik, Haushalts- und Industriegüter sowie Tabak halten reife, aber stabile Volumina aufrecht.[2]Mayr-Melnhof Karton AG, "Bericht für die ersten drei Quartale 2025," marketscreener.com

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Wiens dichte Verbraucherbasis und seine Rolle als E-Commerce-Drehscheibe stützen den höchsten Faltschachtelverbrauch der Region und treiben eine stetige Nachfrage nach Retail-ready- und Abonnementbox-Formaten an. Die Steiermark beherbergt Österreichs größten Cluster von Kartonwerken und Verarbeitungsbetrieben, darunter Mayr-Melnhofs Standort Frohnleiten und Rondo Ganalhs Druckzentrum in St. Ruprecht, was kurze Lieferketten und schnelle Prototyping-Kapazitäten gewährleistet.[3]Packaging Austria, "Neue Wellpappenlinie bei Rondo Frastanz," packaging-austria.at

Oberösterreich verbessert das Recycling-Ökosystem durch die TriPlast-Sortieranlage, die jährlich 100.000 Tonnen Verpackungen verarbeitet, und die im Bau befindliche Sort4cycle-Anlage für fortschrittliches Recycling in Ennshafen, deren Inbetriebnahme für Mitte 2027 geplant ist. Vorarlberg, Heimat des Hauptsitzes von Rondo Ganahl, profitiert von anhaltenden Investitionen in Wellpappen- und Faltschachtelkapazitäten, zuletzt eine im Jahr 2025 in Betrieb genommene Hochgeschwindigkeitslinie im Wert von USD 18,6 Millionen.

Grenzüberschreitende Logistikkorridore über den Brennerpass, den Donauweg und das bayerische Straßennetz erhalten die Exportwettbewerbsfähigkeit, setzen den österreichischen Faltschachtel-Markt jedoch auch ausländischen Nachfragezyklen und Währungsschwankungen aus. Smurfit WestRocks Kraftliner-Werk beliefert Österreich mit Primärfaser-Decklagen und integriert das Land in ein breiteres Netzwerk von Containerboard-Strömen in Westeuropa.

Wettbewerbslandschaft

Mayr-Melnhof Karton AG, Stora Enso, Smurfit WestRock, Prinzhorn Group und Rondo Ganahl dominieren gemeinsam den mittelgroßen, exportstarken österreichischen Faltschachtel-Markt. Mayr-Melnhofs Fit-For-Future-Programm zielt darauf ab, bis 2027 durch Beschaffung, Automatisierung und Standortoptimierung strukturelle Gewinnsteigerungen von USD 282 Millionen zu erzielen, nach einer Betriebsmarge von 5 % auf den Umsatz von USD 4,38 Milliarden im Jahr 2025. Stora Ensos Investition von EUR 1,1 Milliarden (USD 1,2 Milliarden) in Oulu fügt großvolumige Primärfaserkartonkapazitäten hinzu und übt Preisdruck auf dem gesamten Kontinent aus.

Prinzhorn Group verfolgt vertikale Integration, wie der Erwerb von drei Stora-Enso-Wellpappenwerken in Deutschland für USD 83,5 Millionen im April 2026 belegt. Zu den Neueinsteigern zählen Etikettenverarbeiter, die über Einzeldurchlauf-Linien in die Faltschachtelproduktion einsteigen, die Druck, Rillen, Stanzen und Ausbrechen kombinieren und so schnellere Durchlaufzeiten und reduzierten Energieverbrauch pro Bogen ermöglichen.[4]Prinzhorn Group, "Automatisierungsprojekt Strasswalchen," prinzhorngroup.com Branchenübergreifend konzentrieren sich die Investitionsprioritäten auf Digitaldruckmaschinen, Robotik für Verpackung und inline-Qualitätskontrolle sowie Funktionsbeschichtungen, die Kunststoffe in Hochbarriereanwendungen ersetzen. Arbeitskräftemangel, mit Lohnsteigerungen von mehr als 20 % über drei Jahre, verstärkt den Bedarf an solcher Automatisierung.

Darüber hinaus ermöglichen Fortschritte in der Digitaldrucktechnologie eine stärkere Individualisierung und kürzere Produktionsläufe, die der steigenden Nachfrage nach personalisierter Verpackung gerecht werden. Dieser Trend ist besonders im E-Commerce-Sektor ausgeprägt, wo Marken innovative Verpackungsdesigns nutzen, um die Kundenbindung und Markentreue zu stärken. Infolgedessen priorisieren Unternehmen Investitionen in flexible und skalierbare Produktionssysteme, um in dieser sich wandelnden Marktlandschaft wettbewerbsfähig zu bleiben.

Marktführer im österreichischen Faltschachtel-Sektor

Smurfit WestRock plc

Mayr-Melnhof Karton AG

Stora Enso Oyj

Greiner Packaging International GmbH

RATTPACK Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Prinzhorn Group stimmte der Übernahme der deutschen Wellpappenwerke von Stora Enso zu, die 2025 einen Umsatz von USD 83,5 Millionen erzielten, vorbehaltlich der kartellrechtlichen Genehmigung.

- April 2026: Der Bau der Sort4cycle-Anlage für fortschrittliches Kunststoffrecycling in Ennshafen im Wert von USD 45,2 Millionen begann, mit geplantem Betriebsstart Mitte 2027.

- März 2026: Mayr-Melnhof Karton AG meldete einen Umsatz von USD 4,38 Milliarden für 2025 und bestätigte Fit-For-Future-Einsparungen von USD 79 Millionen für das Jahr.

- März 2025: Dunapack Packaging eröffnete ein automatisiertes Hochregallager im Wert von USD 13 Millionen in Strasswalchen, mit geplantem Abschluss im Februar 2026.

Berichtsumfang des österreichischen Faltschachtel-Marktes

Der österreichische Faltschachtel-Markt umfasst die Produktion, den Vertrieb und die Verwendung von Faltschachteln, leichten, papierbasierenden Verpackungslösungen, die hauptsächlich in Branchen wie Lebensmittel und Getränke, Pharmazeutika, Kosmetik und anderen eingesetzt werden. Der Umfang der Studie beinhaltet eine eingehende Analyse der Marktdynamik, einschließlich wichtiger Trends, Wachstumstreiber, Herausforderungen und Chancen. Darüber hinaus bewertet die Studie die Wettbewerbslandschaft, die Lieferkettenstruktur und technologische Innovationen, die den Markt während des Prognosezeitraums prägen.

Der österreichische Faltschachtel-Marktbericht ist segmentiert nach Materialtyp (Solid Bleached Sulfate, Faltschachtelkarton, Coated Unbleached Kraft, White Line Chipboard und weitere Materialtypen), Drucktechnologie (Offsetdruck, Flexodruck, Digitaldruck, Tiefdruck und weitere Drucktechnologien) sowie Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen/Pharmazeutika, Körperpflege und Kosmetik, Elektro und Elektronik, Haushalts- und Industriegüter, Tabak, E-Commerce und Retail-ready-Verpackungen sowie weitere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Solid Bleached Sulfate |

| Faltschachtelkarton |

| Coated Unbleached Kraft |

| White Line Chipboard |

| Weitere Materialtypen |

| Offsetdruck |

| Flexodruck |

| Digitaldruck |

| Tiefdruck |

| Weitere Drucktechnologien |

| Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika |

| Körperpflege und Kosmetik |

| Elektro und Elektronik |

| Haushalts- und Industriegüter |

| Tabak |

| E-Commerce und Retail-ready-Verpackungen |

| Weitere Endverbraucherbranchen |

| Nach Materialtyp | Solid Bleached Sulfate |

| Faltschachtelkarton | |

| Coated Unbleached Kraft | |

| White Line Chipboard | |

| Weitere Materialtypen | |

| Nach Drucktechnologie | Offsetdruck |

| Flexodruck | |

| Digitaldruck | |

| Tiefdruck | |

| Weitere Drucktechnologien | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Elektro und Elektronik | |

| Haushalts- und Industriegüter | |

| Tabak | |

| E-Commerce und Retail-ready-Verpackungen | |

| Weitere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der österreichische Faltschachtel-Markt derzeit, und welchen Wert wird er für 2031 prognostiziert?

Die Größe des österreichischen Faltschachtel-Marktes beläuft sich 2025 auf USD 425,31 Millionen, wird für 2026 auf USD 441,74 Millionen geschätzt und soll bis 2031 USD 532,16 Millionen erreichen.

Welcher Materialtyp hat den größten Anteil an der österreichischen Faltschachtel-Nachfrage?

Faltschachtelkarton führte 2025 mit einem Anteil von 46,35 % am österreichischen Faltschachtel-Markt, angetrieben durch seine Vielseitigkeit in den Bereichen Lebensmittel, Getränke und Konsumgüter.

Welcher Endverbraucherbereich wächst für österreichische Faltschachtelverarbeiter am schnellsten?

E-Commerce und Retail-ready-Verpackungen verzeichnen die schnellste Expansion mit einem CAGR von 5,27 % über 2026–2031, da der Online-Einzelhandel skaliert.

Wie prägen EU-Vorschriften das Faltschachteldesign in Österreich?

Die PPWR verlangt, dass jede nach 2030 verkaufte Verpackung recyclingfähig ist und legt Recyclinganteil- und Leerraumgrenzen fest, sodass österreichische Verarbeiter auf Monomaterial- und recyclinggerecht gestaltete Faltschachteln umstellen, um höhere Gebühren der erweiterten Herstellerverantwortung zu vermeiden.

Welche Strategien verfolgen führende Unternehmen zum Schutz ihrer Margen?

Marktführer wie Mayr-Melnhof, Stora Enso und Prinzhorn Group investieren in Automatisierung, Digitaldruck, Barrieretechnologien und Standortkonsolidierung, um Zellstoffpreisvolatilität und Lohnkosteninflation auszugleichen.

Warum ist Digitaldruck für österreichische Faltschachtellieferanten wichtig?

Digitaldruckmaschinen ermöglichen Kleinauflagen, variable Daten und schnellere Lieferzeiten, die von E-Commerce-Marken gefordert werden, und geben Verarbeitern die Flexibilität, personalisierte und Sondereditions-Faltschachteln ohne hohe Plattenkosten zu bedienen.

Seite zuletzt aktualisiert am: