Singapur Faltschachtel-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

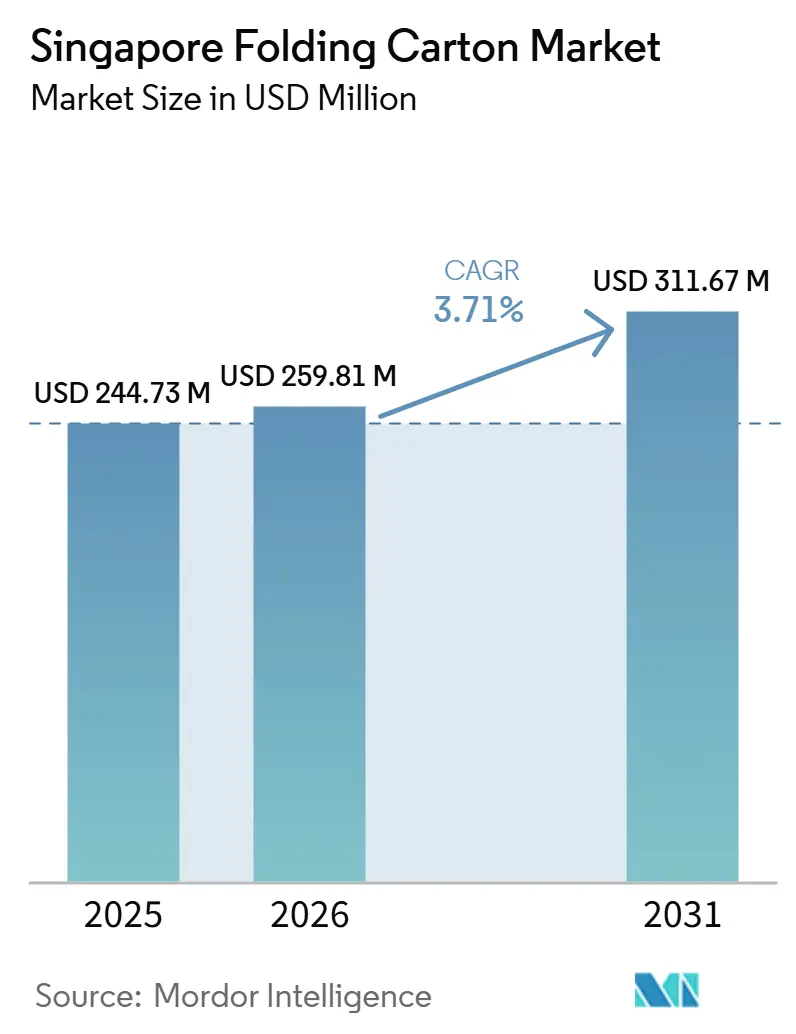

| Marktgröße im Basisjahr (2025) | 244.73 Millionen US-Dollar |

| Marktgröße (2026) | 259.81 Millionen US-Dollar |

| Marktgröße (2031) | 311.67 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.71% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Singapur Faltschachtel-Marktanalyse von Mordor Intelligence

Die Größe des Singapur Faltschachtel-Marktes wird für 2025 auf USD 244,73 Millionen, für 2026 auf USD 259,81 Millionen prognostiziert und soll bis 2031 USD 311,67 Millionen erreichen, mit einer CAGR von 3,71 % von 2026 bis 2031. Das gemäßigte Wachstumstempo spiegelt ein reifes Verpackungsökosystem wider, in dem die Präferenzen der Markeninhaber, strenge Nachhaltigkeitsvorschriften und eine robuste E-Commerce-Logistikinfrastruktur zusammenwirken. Anhaltende Verlagerungen von starren Kunststoffen hin zu recycelbarem Karton, die fortdauernde Bedeutung des Stadtstaates als Vertriebsdrehscheibe für Südostasien sowie ein wachsender Appetit auf hochwertige Fertiggerichte stärken gemeinsam die Nachfrage nach Faltschachteln. Gleichzeitig zwingen hohe Grundstücks- und Arbeitskosten viele Verarbeiter dazu, Kernprozesse zu automatisieren oder die Massenproduktion an kostengünstigere Nachbarländer auszulagern, während sie Design, Druckvorstufe und Kleinauflagen in Singapur belassen, um geistiges Eigentum zu schützen und Schnelllieferaufträge zu erfüllen. Multinationale Konsumgüterunternehmen (FMCG), Pharmaunternehmen und Luxuskosmetikmarken spezifizieren allesamt Faltschachteln, die Markenkommunikation, digitale Rückverfolgbarkeit und einen geringeren ökologischen Materialfußabdruck unterstützen, was das Wachstum im Singapur Faltschachtel-Markt weiter verankert.

Wichtigste Erkenntnisse des Berichts

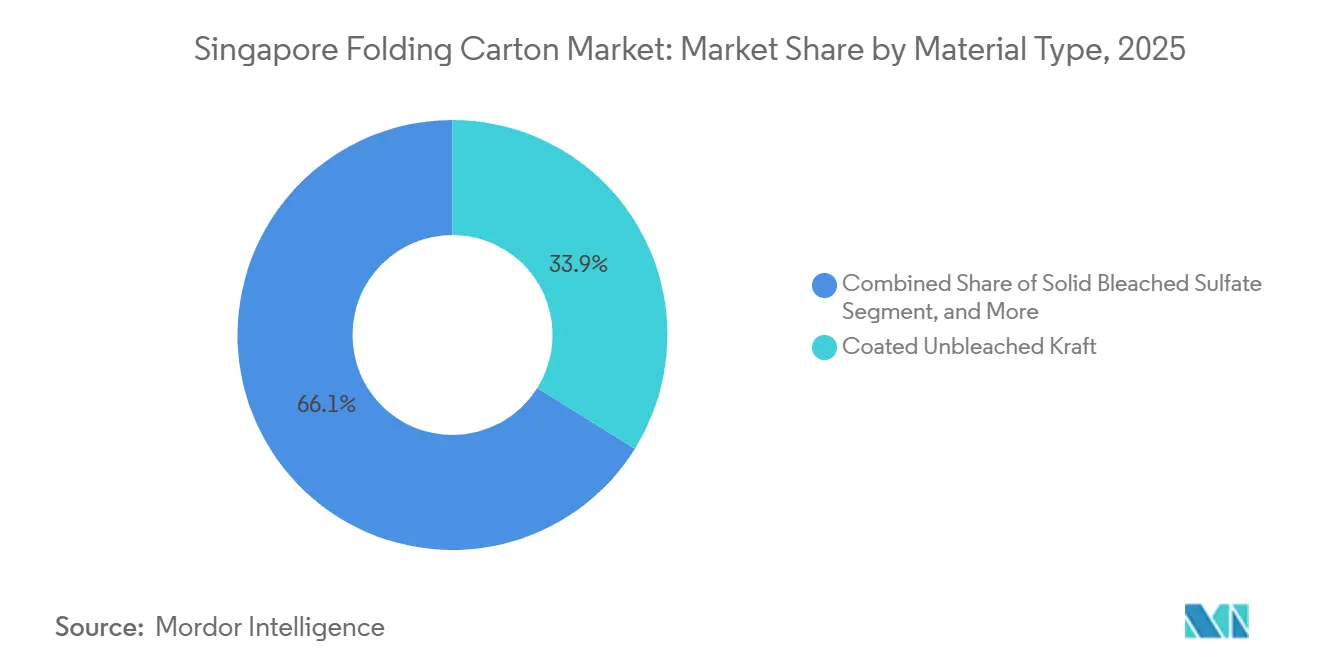

- Nach Materialtyp entfiel auf beschichtetes ungebleichtes Kraftpapier im Jahr 2025 ein Marktanteil von 33,87 % am Singapur Faltschachtel-Markt.

- Nach Drucktechnologie wird die Größe des Singapur Faltschachtel-Marktes für Digitaldruck bis 2031 voraussichtlich mit einer CAGR von 5,96 % wachsen.

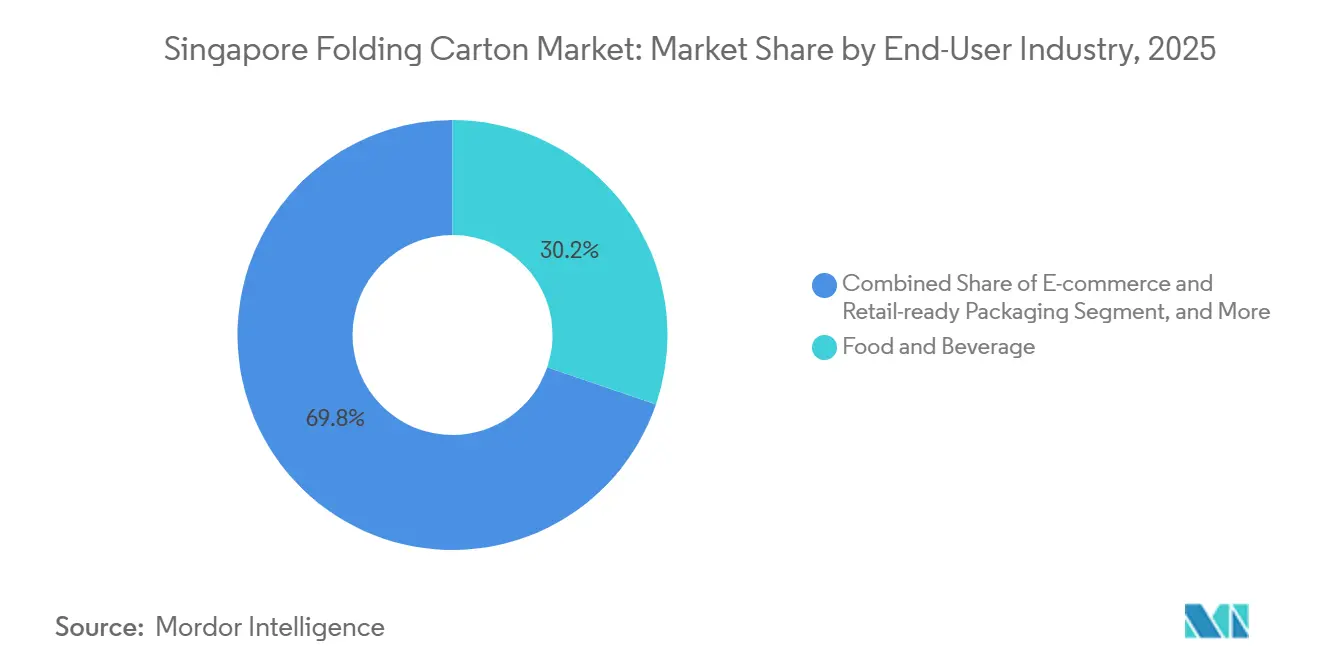

- Nach Endverbraucherbranche entfiel auf die Lebensmittel- und Getränkebranche im Jahr 2025 ein Marktanteil von 30,23 % am Singapur Faltschachtel-Markt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Singapur Faltschachtel-Markt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach E-Commerce-Verpackungen | +1.2% | National, Logistikknoten Changi und Tuas | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderung nachhaltiger Verpackungen und Grüner Plan 2030 | +0.9% | National, Aufsicht durch NEA und MSE | Mittelfristig (2–4 Jahre) |

| Wachstum der Lieferungen von Fertiggerichten, das die Nutzung von Faltschachteln ankurbelt | +0.6% | National, städtische Wohngebiete | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte im Digitaldruck für Kleinauflagen | +0.5% | National, mittelständische Verarbeiter | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach hochwertigen Gesundheitsverpackungen angesichts einer alternden Bevölkerung | +0.3% | National, Pharmadrehscheiben | Langfristig (≥ 4 Jahre) |

| Verlagerung der Markeninhaber von Kunststoff zu Papier | +0.3% | National, multinationale FMCG-Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach E-Commerce-Verpackungen

Singapurs Position als regionale Fulfillment-Drehscheibe ermöglicht es digitalen Einzelhändlern, Bestände in Zolllagern zu konsolidieren, Produkte neu zu etikettieren und innerhalb von 48 Stunden an ASEAN-Käufer zu versenden. Jedes grenzüberschreitende Paket verwendet in der Regel mindestens eine sekundäre Faltschachtel, sodass das Transaktionswachstum direkt in zusätzliches Tonnagevolumen für den Singapur Faltschachtel-Markt übersetzt wird. Online-Händler bestehen auf manipulationssicheren Designs, eingebetteten QR-Codes und robustem Eckschutz, um Rücksendekosten zu minimieren. Verarbeiter mit automatisierten CAD-Bibliotheken und Digitaldruckmaschinen gewinnen diese Aufträge, da sie Auflagen von 3.000 bis 15.000 Schachteln innerhalb weniger Tage kalkulieren, proofieren und liefern können.

Staatliche Förderung nachhaltiger Verpackungen und Grüner Plan 2030

Die obligatorische Verpackungsberichterstattung und das Zwischenziel einer 20-prozentigen Deponieabfallreduzierung bis 2026 beschleunigen die unternehmerischen Schritte hin zu recycelbaren Substraten.[1]Singapurische Regierung, „Unsere Ziele”, GREENPLAN.GOV.SG Faltschachtelhersteller, die in der Lage sind, den Forest Stewardship Council (FSC)-Lieferkettenstatus und Mindestanteile an Recyclingfasern zu dokumentieren, genießen nun bei globalen FMCG-Käufern, die in Singapur tätig sind, den Status bevorzugter Lieferanten. Viele Getränkemarken verwenden Faltschachteln auch als Ersatz für Polyethylenterephthalat (PET)-Mehrfachverpackungsringe und nutzen dabei eine regulatorische Lücke, da Kartons derzeit nicht unter das Pfandsystem für Getränkebehälter fallen.

Wachstum der Lieferungen von Fertiggerichten, das die Nutzung von Faltschachteln ankurbelt

Über Plattform-Apps bestellte Mahlzeiten zum Mitnehmen stiegen während und nach der Pandemie stark an, und Geisterküchen breiten sich weiterhin in gemischt genutzten Stadtvierteln aus. Die Regulierungsbehörden haben die Möglichkeit von Gebühren auf Einweg-Kunststoffbehälter für Lebensmittel signalisiert, was Betreiber dazu veranlasst, auf fettresistente Klappschalen aus beschichtetem ungebleichtem Kraftpapier und Hüllen aus Faltschachtelkarton umzusteigen. Zuschüsse im Rahmen des Produktivitätslösungszuschusses gleichen die Kosten für Pilotwerkzeuge aus und senken die finanziellen Hürden für kleine Caterer. Jede Verlagerung weg von Kunststoffklappschalen kommt dem Singapur Faltschachtel-Markt zugute.

Technologische Fortschritte im Digitaldruck für Kleinauflagen

Ein Workflow, der die Druckvorlagenautomatisierung mit einer Siebfarben-Tintenstrahldruckmaschine kombiniert, kann Aufträge von 2.500 Bogen ohne kostenintensives Einrichten abwickeln. Diese Agilität dient Werbekampagnen, lokalisierten Geschmacksvarianten-Einführungen und E-Commerce-Abonnementboxen. Die Einrichtung führt zu weniger Abfall und deutlich geringeren Arbeitsstunden – entscheidend in einem Rechtsraum, in dem der lokale Qualifikationsmindestlohn im Jahr 2026 auf SGD 1.800 steigt und die Abgaben für ausländische Arbeitnehmer im Jahr 2028 erneut erhöht werden.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Grundstücks- und Arbeitskosten begrenzen die lokale Produktionskapazität | -0.8% | National, Jurong und Woodlands | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch kostengünstigere Importe aus Malaysia und China | -0.6% | National, Standardqualitäten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte inländische Altpapierfasern schränken die Einführung von Recyclingkarton ein | -0.3% | National | Mittelfristig (2–4 Jahre) |

| Volatilität der Preise für Frischfaserkarton in Verbindung mit globalen Zellstoffmärkten | -0.2% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Grundstücks- und Arbeitskosten begrenzen die lokale Produktionskapazität

Die Industriemieten steigen weiter, während Arbeitsmarktreformen die Mindestlöhne und Abgaben erhöhen und die Fixkosten für Verarbeiter in die Höhe treiben. Der größere Singapur Faltschachtel-Markt muss daher über eine zweigleisige Lieferkette bedient werden: Regional produzierte Standardschachteln werden aus Malaysia und Indonesien importiert, während sich lokale Werke auf Kleinauflagen, Premium- oder geistig-eigentumsrelevante Aufträge konzentrieren. Automatisierungsinvestitionen in robotergestütztes Stanzen und KI-Bildverarbeitungssysteme zielen darauf ab, die Kostenlücke zu schließen, erfordern jedoch erhebliches Anfangskapital.[2]Ministerium für Handel und Industrie, „Geschäftskostenbedingungen in Singapurs Fertigungs- und Dienstleistungssektoren”, MTI.GOV.SG

Wettbewerb durch kostengünstigere Importe aus Malaysia und China

Integrierte malaysische Hersteller liefern Wellpappe und Faltschachteln auf dem Landweg innerhalb von 24 Stunden, oft zu einem Einstandspreis, der 25 %–30 % unter dem liegt, was ein Singapurer Verarbeiter erzielen kann. Chinesische Exporteure nutzen Skaleneffekte bei der Zellstoffbeschaffung und vertikal integrierter Kartonproduktion und bieten aggressive Preise für hochvolumige Standardgrößen an. Lokale Verarbeiter sichern Nischen, die komplexes Strukturdesign oder regulatorische Rückverfolgbarkeit erfordern, doch die Margenerosion bei Standard-SKUs hält an.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Beschichtetes ungebleichtes Kraftpapier bleibt dominant, aber Faltschachtelkarton gewinnt an Boden

Beschichtetes ungebleichtes Kraftpapier erfasste im Jahr 2025 33,87 % des Marktanteils am Singapur Faltschachtel-Markt, da Getränketräger, Tiefkühlkosthüllen und fettige Snackverpackungen seine Nassfestigkeit und Barrierebeschichtungen bevorzugen. Die Qualität passt in kommunale Recyclingströme und trägt FSC-Zertifikate, was mit den Verpflichtungen der Markeninhaber im Rahmen des Grünen Plans 2030 übereinstimmt. Faltschachtelkarton hingegen soll das Gesamtmarktwachstum mit einer CAGR von 5,53 % bis 2031 übertreffen. Seine glatte, tonbeschichtete Oberfläche, überlegene Helligkeit und hohe Steifigkeit unterstützen Prägung, Folienprägung und gestochen scharfe Offsetgrafiken, die von Premium-Kosmetik- und Nahrungsergänzungsmittelmarken gefordert werden. Verarbeiter, die beide Substrate vorrätig halten, können optimale Grammatur, Barrierelaminierung und Veredelung nach dem Druck empfehlen, ihre beratende Rolle stärken und einen größeren Anteil am Singapur Faltschachtel-Markt gewinnen, da die durchschnittlichen Verkaufspreise steigen.

Die Nachfrage nach gebleichtem Sulfat bleibt in pharmazeutischen Schachteln stabil, wo strenge Reinheits- und optische Anforderungen die Substitution einschränken. Weiße Linerschicht bedient kostengünstige Haushaltsartikel und nutzt den Recyclinganteil, um Nachhaltigkeitskennzahlen von Unternehmen zu erfüllen, und zwar zu geringeren Kosten pro Tonne. Spezialqualitäten, einschließlich dispersionsbeschichteter und mit pflanzenbasierten Polymeren ausgekleideter Kartons, adressieren mikrowellengeeignete Lebensmittelschalen und Verpackungen mit modifizierter Atmosphäre, obwohl die Volumina derzeit durch Qualifizierungszyklen begrenzt sind. Da Importeure von Luxuskonfekt auf das Auspackerlebnis setzen, um Premiumpreise zu rechtfertigen, werden die taktile Oberfläche und strukturelle Steifigkeit von Faltschachtelkarton entscheidend.

Nach Drucktechnologie: Lithografie sichert Skalierung, während Digitaldruck Agilität freisetzt

Lithografische Druckmaschinen machten im Jahr 2025 40,52 % des Produktionswerts aus, wobei ihr Kostenvorteil pro Tausend greift, sobald die Auflagenlängen 15.000 Bogen für einheitliche Kampagnen in Singapur und benachbarten ASEAN-Gebieten überschreiten. Inline-Kaltfolieneinheiten und hochglänzende Überdrucklacke bedienen Getränkegiganten, die Pantone-abgestimmte Farbtöne über 20+ Märkte hinweg benötigen. Die Gruppe der Digitaldruckanwender wächst mit einer CAGR von 5,96 %, angetrieben durch SKU-Proliferation, Personalisierung und Omnichannel-Einzelhandelszyklen. Ein Verarbeiter, der eine Siebfarben-Digitaldruckmaschine mit 650 mm Breite betreibt, kann Rolle-zu-Rolle-Aufträge abwickeln und dann innerhalb von Stunden für die Klebung bogenweise weiterverarbeiten, was die Intervalle von Auftragseingang bis Versand verkürzt. Die Technik ermöglicht auch serialisierte Codes für regulatorisch vorgeschriebene Rückverfolgung, eine Fähigkeit, die für Pharmazeutika und hochwertige Kosmetika zunehmend obligatorisch ist, und vertieft damit die Durchdringung des Singapur Faltschachtel-Marktes.

Flexografische Einheiten decken funktionale, aber grafisch einfachere Wellpappeinlagen und Versandschachteln für den E-Commerce ab, während der Tiefdruck auf ultrahohe Auflagen von Getränke- und Tabakbündeln beschränkt bleibt, bei denen sich Zylinderinvestitionen amortisieren. Hybridlinien, die Offset-, Tintenstrahl- und digitale Veredelungsmodule integrieren, könnten als optimale Lösung entstehen und Litho-Qualitätsvisualisierungen mit SKU-Agilität verbinden. Da Markeninhaber auf spätstufige Individualisierung drängen, riskieren Litho-Anbieter Marktanteilsverluste, wenn plattenabhängige Workflows nicht beschleunigt werden können. Digitale Marktführer hingegen können variable Texte, saisonale Grafiken und QR-verknüpfte Treueprogramme als Zusatzleistungen anbieten und höhere Margen im Spektrum der Singapur Faltschachtel-Marktgröße erzielen.

Nach Endverbraucherbranche: Lebensmittel und Getränke führen, E-Commerce eilt voraus

Das Segment Lebensmittel und Getränke mit einem Umsatzbeitrag von 30,23 % im Jahr 2025 spiegelt Singapurs überproportionale Rolle als wertschöpfender Knotenpunkt für regionale Milchprodukte, pflanzenbasierte Getränke, trinkfertige Kaffeespezialitäten und Premium-Konfekt wider. Multinationale Unternehmen drucken häufig mehrsprachige Felder auf Faltschachteln, um den Etikettierungsvorschriften der Bestimmungsländer zu entsprechen, was die Komplexität der Druckaufträge und den Stückwert erhöht. Dennoch wird erwartet, dass der E-Commerce- und regalfertige Kanal bis 2031 mit einer CAGR von 6,14 % wächst, da Abonnementboxen und Direktlieferungen an Verbraucher kompakte Crash-Lock-Schachteln mit manipulationssicheren Seitenwänden einsetzen. Verpackungsdesign fungiert nun als erster physischer Kontaktpunkt einer Marke mit Käufern, sodass auffällige Schachteln an Marketinggewicht gewinnen.

Gesundheitswesen und Pharmazeutika sind langfristige Nachfrageanker, angetrieben durch eine alternde Bevölkerung und erhöhte Serialisierungsanforderungen. Körperpflege- und Kosmetikmarken beauftragen Sondereditionsboxen mit Soft-Touch-Laminierung, Magnetverschlüssen und Folienprägung, was die durchschnittlichen Verkaufspreise erhöht und den Singapur Faltschachtel-Markt ankurbelt. Elektro- und Elektroniksegmente verlassen sich auf antistatische Einlagen und robuste Außenhüllen für kleine Verbrauchergeräte. Die schrittweise Schrumpfung des Tabaksektors aufgrund von Einheitsverpackungsgesetzen und sinkendem Konsum setzt eine Obergrenze für Tiefdruckschachtelvolumina. Aufkommende Nischen wie Craft-Getränke-Sechserpacks und Haustierfutter-Beutelboxen schaffen zusätzliche, wenn auch kleinere, Wertschöpfungsmöglichkeiten.

Geografische Analyse

Ein großer Teil der im Singapur Faltschachtel-Markt verbrauchten Faltschachteln kommt aus dem benachbarten Malaysia und Indonesien, was Kostenvorteile und komplementäre Produktionskapazitäten widerspiegelt. Malaysische Verarbeiter profitieren von vereinfachten Zollverfahren am Johor-Singapur-Damm, was Just-in-Time-Lieferungen für FMCG-Linien im westlichen Singapur ermöglicht. Schachteln, die in Johor fertiggestellt und gestanzt wurden, können die Grenze überqueren und innerhalb einer einzigen Schicht direkt in automatisierte Abfülllinien eingespeist werden, was das integrierte regionale Logistiknetz verdeutlicht.

Indonesien und Vietnam haben Investitionen in Millionenhöhe von globalen Schachtelkonzernen angezogen, die Nähe und Kosteneffizienz in Einklang bringen wollen. Wenn Vorlaufzeiten etwas längere Transportfenster tolerieren, nutzen Verarbeiter Fabriken in Batam oder Binh Duong für hochvolumige Lithoauflagen und versenden flache Zuschnitte nach Singapur zur abschließenden Klebung, Fensterkaschierung oder Spezialbehandlung. Eine solche Hub-and-Spoke-Konfiguration ermöglicht es Markeninhabern, das Lieferkettenrisiko abzusichern, ohne Betriebskapital in Singapurs teureren Industrieimmobilien zu binden.

Hochwertige, kurzauflagige und geistig-eigentumsrelevante Arbeiten werden weiterhin im Stadtstaat durchgeführt. Pharmazeutische, Luxuskosmetik- und regulatorische Prototypenaufträge stützen sich auf inländische Druckvorstufen- und Verarbeitungskapazitäten, die durch strenge Reinraumprotokolle und Datensicherheitsmaßnahmen geschützt sind. Die Nähe zum Flughafen Changi ermöglicht auch Notfall-Luftfracht zeitkritischer Schachteln zu entfernten ASEAN-Werken und bewahrt Singapurs Rolle als Kontrollturm über regionale Faltschachtelströme. Diese Standortdynamiken prägen gemeinsam den Umsatzkuchen des Singapur Faltschachtel-Marktes.

Wettbewerbslandschaft

Globale Kartonhersteller und Schachtelverarbeiter wie Tetra Pak, Mondi und Stora Enso orchestrieren regionale Lieferketten, die Singapur mit wettbewerbsfähig bepreisten Zuschnitten und fertigen Schachteln versorgen. Tetra Paks Investition von EUR 97 Millionen (USD 115 Millionen) zur mehr als Verdoppelung der aseptischen Kartonproduktion in Vietnam ist ein Beispiel für eine Netzwerkstrategie, die die Servicekosten für Singapurer Molkerei- und Getränkeabfüller senkt.[3]Vietstock, „Tetra Paks Werk in Bình Dương soll die Versorgung mit Getränkekartonverpackungen sichern”, VIETSTOCK.VN Mondis Gemeinschaftsunternehmensverpflichtung vom April 2026 zur Herstellung von 200 Millionen Papiertüten jährlich in Indonesien signalisiert eine breitere regionale Skalierung zur Sicherung von Volumen und Ressourcengravitation.[4]MarketScreener, „Mondi expandiert das Papiertütengeschäft in Südostasien”, MARKETSCREENER.COM

Lokale Verarbeiter, darunter Paper Products Singapore und LSY Packaging, reagieren mit Investitionen in Digitaldruckmaschinen, robotergestütztes Stanzen und ERP-zu-CAD-Integration. Ihr Nähevorsprung ermöglicht Grafikumsetzungen in unter 24 Stunden, Vor-Ort-Mikrobiologieprüfungen und Kleinserienfertigung für Marketingpiloten. Um compliance-bewusste Kunden zu binden, verfügen viele über ISO 9001- und FSC-Zertifikate, betreiben schlanke Six-Sigma-Workflows und setzen nun KI-Kameravisionssysteme ein, die Linien stoppen, wenn Stanzfenster um mehr als 0,2 mm verschoben sind. Steigender Importwettbewerb drückt die Margen, doch Kenntnisse lokaler Vorschriften, mehrsprachiger Grafiken und Nachhaltigkeitsberichterstattung halten etablierte Unternehmen im Singapur Faltschachtel-Markt relevant.

Mehrere Nischenstörer setzen auf kompostierbare Beschichtungen aus pflanzenbasierten Polymeren oder Zuckerrohr-Bagasse und versprechen Feuchtigkeitsbeständigkeit ohne Polyethylen. Andere bündeln Serialisierung, Cloud-Dashboards und blockchain-verankerte Rückverfolgbarkeit und adressieren damit pharmazeutische Fälschungsschutzvorschriften und Luxusmarkenauthentifizierung. Da grüne Finanzierungsfonds wachsen, erhalten Verarbeiter, die Dekarbonisierungspfade nachweisen können, günstigeres Kapital für digitale und robotische Upgrades. Die Wettbewerbsdynamik hängt daher von der Technologieadoption, der Compliance-Strenge und der regionalen Orchestrierung ab und nicht von der bloßen Druckkapazität.

Marktführer im Singapur Faltschachtel-Markt

Mayr-Melnhof Karton AG

Rengo Co. Ltd

Stora Enso Oyj

Mondi plc

Tetra Pak International S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Mondi gründete ein Gemeinschaftsunternehmen mit PT Indocement Tunggal Prakarsa zur Installation einer Papiertütenlinie mit einer Kapazität von 200 Millionen Einheiten pro Jahr im Citeureup-Zementfabrikkomplex, West-Java, mit geplantem Betriebsbeginn Ende 2026.

- April 2026: Als Reaktion auf die Richtlinien der Nationalen Umweltbehörde (NEA) von 2025 zur Reduzierung von E-Commerce-Verpackungen integrierten große Logistikanbieter in Singapur optimierte 3R-Faltschachtel-Lösungen (Reduzieren, Wiederverwenden, Recyceln) als Ersatz für Kunststoffversandtaschen mit dem Ziel einer erheblichen Reduzierung des inländischen Verpackungsabfalls.

- Februar 2026: Singapurs Ministerium für Handel und Industrie meldete einen Anstieg des Geschäftskostenindex für die Fertigungseinheit im Jahr 2025 um 0,1 % und signalisierte damit kurzfristige Kostenstabilität für Verarbeiter vor den ab 2028 wirksamen Abgabenerhöhungen.

- Juli 2025: Tetra Pak nahm eine zweite aseptische Kartonlinie in seinem Werk in Binh Duong, Vietnam, in Betrieb, erhöhte die Jahreskapazität auf über 30 Milliarden Packungen und bezeichnete Singapur als wichtigen Nutznießer.

Berichtsumfang des Singapur Faltschachtel-Marktes

Der Bericht bietet eine umfassende Analyse des Faltschachtelmarktes in Singapur. Er untersucht die aktuellen Trends, Wachstumstreiber, Herausforderungen und Chancen im Markt. Der Umfang der Studie umfasst eine Bewertung der Marktdynamik, der Wettbewerbslandschaft und der wichtigsten Entwicklungen. Darüber hinaus deckt der Bericht die Lieferkettenanalyse, die Marktsegmentierung und Prognosen für den Studienzeitraum ab.

Der Singapur Faltschachtel-Marktbericht ist segmentiert nach Materialtyp (gebleichtes Sulfat, Faltschachtelkarton, beschichtetes ungebleichtes Kraftpapier, weiße Linerschicht und weitere Materialtypen), Drucktechnologie (Lithografiedruck, Flexodruck, Digitaldruck, Tiefdruck und weitere Drucktechnologien) sowie Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen/Pharmazeutika, Körperpflege und Kosmetik, Elektro und Elektronik, Haushalts- und Industriegüter, Tabak, E-Commerce und regalfertige Verpackung sowie weitere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Gebleichtes Sulfat |

| Faltschachtelkarton |

| Beschichtetes ungebleichtes Kraftpapier |

| Weiße Linerschicht |

| Weitere Materialtypen |

| Lithografiedruck |

| Flexodruck |

| Digitaldruck |

| Tiefdruck |

| Weitere Drucktechnologien |

| Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika |

| Körperpflege und Kosmetik |

| Elektro und Elektronik |

| Haushalts- und Industriegüter |

| Tabak |

| E-Commerce und regalfertige Verpackung |

| Weitere Endverbraucherbranchen |

| Nach Materialtyp | Gebleichtes Sulfat |

| Faltschachtelkarton | |

| Beschichtetes ungebleichtes Kraftpapier | |

| Weiße Linerschicht | |

| Weitere Materialtypen | |

| Nach Drucktechnologie | Lithografiedruck |

| Flexodruck | |

| Digitaldruck | |

| Tiefdruck | |

| Weitere Drucktechnologien | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Elektro und Elektronik | |

| Haushalts- und Industriegüter | |

| Tabak | |

| E-Commerce und regalfertige Verpackung | |

| Weitere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Singapur Faltschachtel-Markt?

Die Größe des Singapur Faltschachtel-Marktes wird für 2025 auf USD 244,73 Millionen, für 2026 auf USD 259,81 Millionen prognostiziert und soll bis 2031 USD 311,67 Millionen erreichen, mit einer CAGR von 3,71 % von 2026 bis 2031.

Welches Material dominiert die Nachfrage bei Singapur Faltschachteln?

Beschichtetes ungebleichtes Kraftpapier führt mit einem Marktanteil von 33,87 % im Jahr 2025 und wird für Getränkemehrpacks und Tiefkühlkosthüllen bevorzugt.

Wie schnell wächst der Digitaldruck für Faltschachteln in Singapur?

Der Digitaldruck soll zwischen 2026 und 2031 mit einer CAGR von 5,96 % wachsen, da Marken Massenindividualisierung und kürzere Werbezyklen anstreben.

Warum gewinnen Faltschachteln gegenüber Kunststoffverpackungen an Boden?

Der Grüne Plan 2030 fördert Deponieabfallreduzierungen und Pfandsysteme, die Karton ausschließen, und motiviert Markeninhaber, recyclierbare Schachteln als Ersatz für starre Kunststoffe einzusetzen.

Welche Auswirkungen haben hohe Grundstücks- und Arbeitskosten auf lokale Verarbeiter?

Erhöhte Betriebskosten schaffen Anreize zur Automatisierung oder regionalen Auslagerung, sodass viele Standardschachteln importiert werden, während sich inländische Werke auf hochwertige Kleinauflagen konzentrieren.

Welcher Endverbrauchersektor zeigt das schnellste Wachstum?

E-Commerce und regalfertige Verpackung expandiert mit einer CAGR von 6,14 %, angetrieben durch Direktlieferungen an Verbraucher und regalfertige Designs.

Seite zuletzt aktualisiert am: