Größe und Marktanteil des malaysischen Faltkartonmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

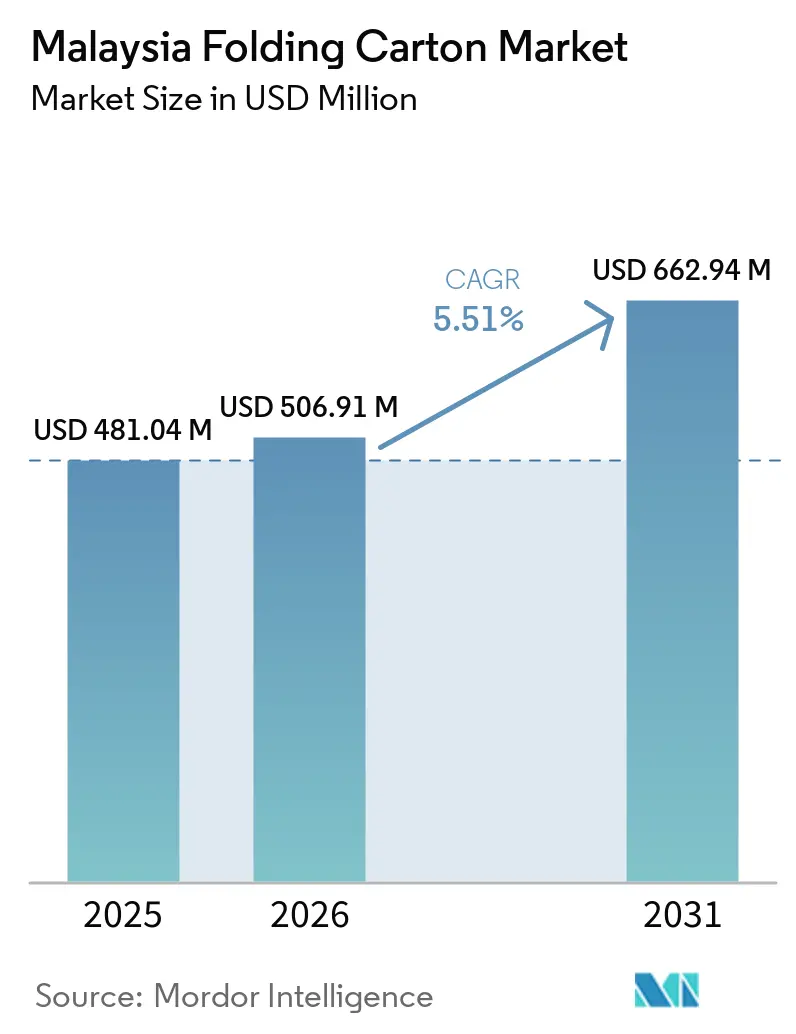

| Marktgröße im Basisjahr (2025) | 481.04 Millionen US-Dollar |

| Marktgröße (2026) | 506.91 Millionen US-Dollar |

| Marktgröße (2031) | 662.94 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.51% CAGR |

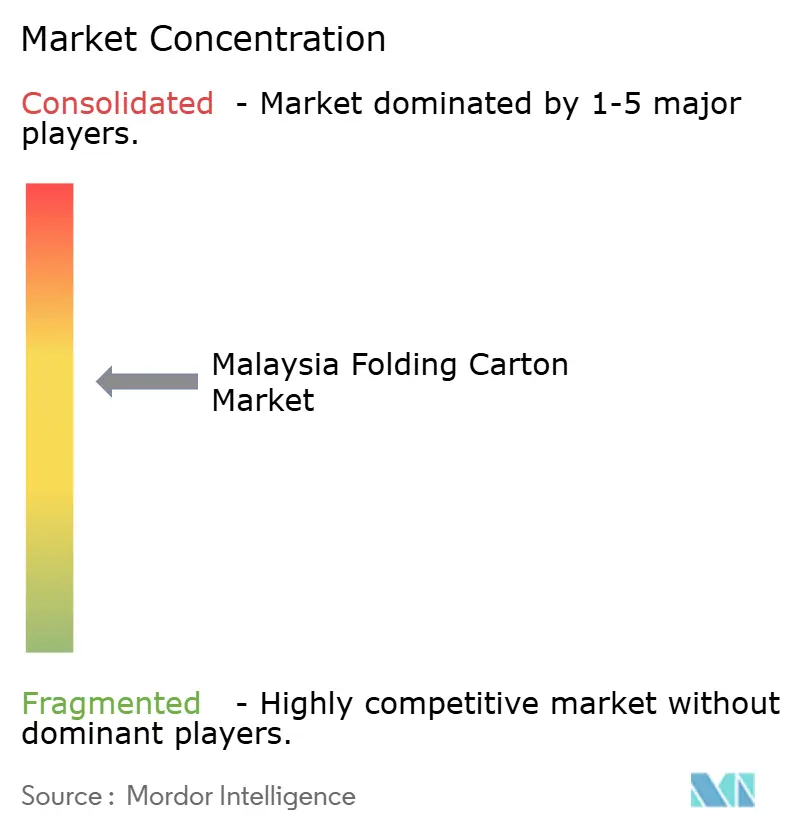

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des malaysischen Faltkartonmarkts durch Mordor Intelligence

Die Marktgröße des malaysischen Faltkartonmarkts wird voraussichtlich von 481,04 Millionen USD im Jahr 2025 und 506,91 Millionen USD im Jahr 2026 auf 662,94 Millionen USD bis 2031 anwachsen, was einem CAGR von 5,51 % zwischen 2026 und 2031 entspricht. Zunehmende Quick-Commerce-Aktivitäten, aggressive Reinvestitionen der Papiermühlen und ein sich verschärfendes Nachhaltigkeitsregelwerk weiten die Nachfrage weit über den traditionellen Kernbereich Lebensmittel und Getränke hinaus aus. Inländische Kraftliner- und Zellstoffzusätze im Wert von 2,8 Milliarden MYR (590 Millionen USD) verkürzen bereits die Lieferzeiten und dämpfen das Logistikrisiko, während Plattformbetreiber wie Grab und Shopee Zertifizierungs- und Tintenanforderungen vorschreiben, die nur wenige nicht automatisierte Verarbeiter erfüllen können. Multinationale Marken für schnelldrehende Konsumgüter (FMCG), angelockt durch Near-Shoring-Elektronik- und Konsumgütercluster, schließen langfristige Lieferverträge ab, die Rückverfolgbarkeit und Investitionen zur Abfallreduzierung belohnen. Vor diesem Hintergrund verlagert sich der malaysische Faltkartonmarkt vom preisgetriebenen Wettbewerb hin zu Geschwindigkeit bis ins Regal, Substratvielseitigkeit und nachweisbaren End-of-Life-Ergebnissen – Themen, die gemeinsam das mittlere einstellige Wachstumsprofil des Sektors bis 2031 untermauern.

Wichtigste Erkenntnisse des Berichts

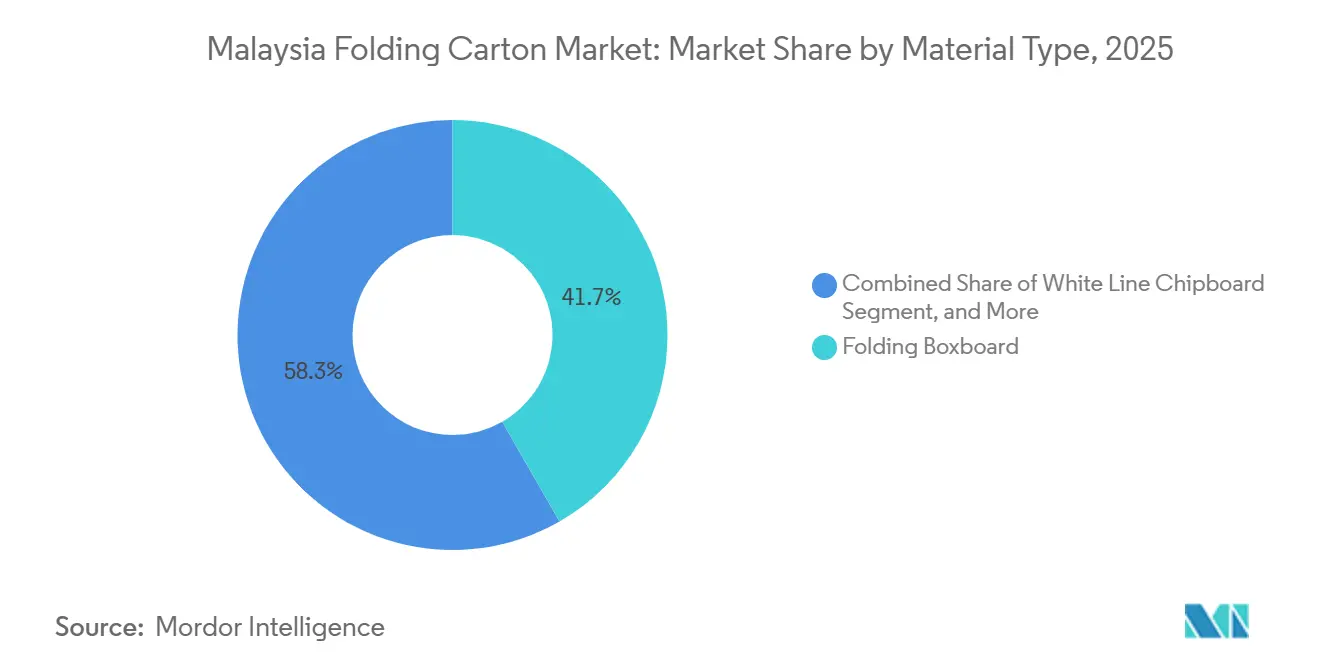

- Nach Materialtyp entfiel im Jahr 2025 ein Marktanteil von 41,71 % auf Faltkartonkarton im malaysischen Faltkartonmarkt.

- Nach Drucktechnologie wird die Marktgröße des malaysischen Faltkartonmarkts für das Segment Digitaldruck bis 2031 voraussichtlich mit einem CAGR von 7,24 % wachsen.

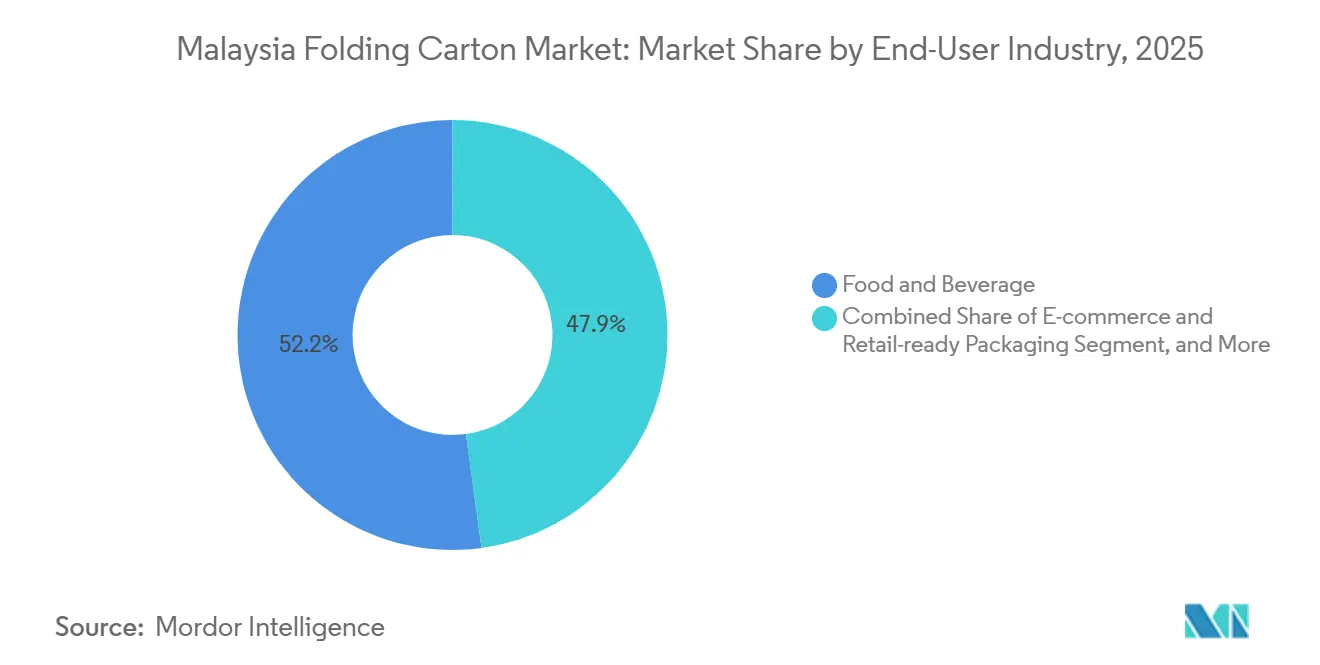

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Marktanteil von 52,15 % auf Lebensmittel und Getränke im malaysischen Faltkartonmarkt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im malaysischen Faltkartonmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Akzeptanz von Premium-Verpackungswaren | +1.2% | Klang Valley, Penang | Mittelfristig (2–4 Jahre) |

| Staatlicher Druck für nachhaltige Verpackungsstandards | +1.0% | National, frühe Durchsetzung in Selangor und Johor | Langfristig (≥ 4 Jahre) |

| Anstieg der Lebensmittellieferungen über Quick-Commerce | +1.5% | Große städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Kapazitätserweiterung durch inländische Papiermühlen | +0.9% | Knotenpunkte in Selangor und Pahang | Mittelfristig (2–4 Jahre) |

| KI-gestützte Qualitätsprüfsysteme | +0.6% | Frühe Anwender im Klang Valley | Mittelfristig (2–4 Jahre) |

| Near-Shoring der regionalen Konsumgüterproduktion | +0.8% | Penang und Melaka | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz von Premium-Verpackungswaren

Die Nachfrage nach Premium-Kosmetika, Süßwaren und Gesundheitsprodukten (SKU) verändert die Substratspezifikationen, da Markeninhaber auf Kartons bestehen, die Prägungen, Metalltinten und taktile Lacke aufnehmen können. Nestlés trinkfertige KitKat-Getränke und tragbare Maggi-Schalen in Malaysia veranschaulichen den Wandel hin zu fettbeständigen Beschichtungen, die das Markenimage unter Hochgeschwindigkeits-Abfüllanlagen erhalten.[1]Nestlé Malaysia, „Finanzergebnisse GJ2024”, nestle.com.my Städtische Verbraucher – 60–70 % der Umfrageteilnehmer – bevorzugen inzwischen Marken, die Recyclingfähigkeitsinformationen veröffentlichen, selbst wenn die Preissensibilität hoch bleibt.[2]Milieu Insight, „Umfrage zu Verpackungspräferenzen malaysischer Verbraucher 2025”, milieuinsight.com Solid Bleached Sulfate-Karton, der mit einem Aufpreis von 15–20 % gegenüber Faltkartonkarton bepreist ist, behauptet daher seinen Anteil im Luxusgüterbereich trotz Kostengegenwinden. Der Werbekodex 2026 des Ministeriums für Binnenhandel verpflichtet zur klaren Kennzeichnung der Recyclingfähigkeit und beschleunigt den Ausstieg nicht zertifizierter Verarbeiter. Insgesamt erweitern Prestigepositionierung und regulatorische Anreize den Wertpool, der für Verarbeiter verfügbar ist, die hochauflösende Grafiken auf zertifizierten Substraten liefern können, und stärken den Aufwärtstrend im malaysischen Faltkartonmarkt.

Staatlicher Druck für nachhaltige Verpackungsstandards

Malaysias Kreislaufwirtschaftsplan 2025–2035 vollzieht bis 2030 den Übergang von freiwilliger zu verpflichtender erweiterter Herstellerverantwortung und verpflichtet Verarbeiter zur Nachverfolgung von Beschaffung, Energieintensität und Recyclingergebnissen – oder sie riskieren Bußgelder von 50.000 MYR (12.337 USD) pro Verstoß. Lazada und Shopee verstärkten den Druck, indem sie ab Juli 2026 einen Aufschlag von 3 % auf nicht konforme Verpackungen erhoben und damit die Einstiegshürde für nicht zertifizierte Lieferanten sofort erhöhten.[3]Lazada Malaysia, „Whitepaper Grüne Verpackung 2026”, lazada.com.my Box-Pak Malaysia kam der Regeländerung zuvor, indem das Unternehmen Chain-of-Custody-Systeme in drei Ländern zertifizierte und sich damit eine Spitzenposition für multinationale FMCG-Ausschreibungen sicherte. Die Neuklassifizierung von Tintenschlamm gemäß den Sonderabfallvorschriften von 2025 motiviert zusätzlich zu Investitionen in geschlossene Wasseraufbereitungskreisläufe. In Kombination lenken diese Maßnahmen das Volumen zu großen, gut kapitalisierten Unternehmen und verankern Nachhaltigkeit als unverzichtbares Qualifikationsmerkmal im malaysischen Faltkartonmarkt.

Anstieg der Lebensmittellieferungen über Quick-Commerce

GrabMarts 20 Millionen App-Downloads und ShopeeFoods 8 Millionen monatliche Bestellungen haben 30-Minuten-Liefererwartungen etabliert und veranlassen Verarbeiter, Kartons mit verstärkten Ecken, Feuchtigkeitsbarrieren und manipulationssicheren Verschlüssen zu entwickeln. Solche Designs erhöhen die Materialkosten um 8–12 %, senken jedoch die Schadensquoten auf unter 1 %. Digitaldruck ermöglicht nun rentable Auflagen von 500 Einheiten, was Marken befähigt, Grafiken zu lokalisieren und Mikrokampagnen zu starten, ohne überschüssige Lagerbestände zu halten. Die Richtlinie des malaysischen Regulators von 2025, die Plattformen zur Offenlegung von Verpackungsabfällen verpflichtet, verschärft die Rückverfolgbarkeitsanforderungen. Infolgedessen verlagert sich der malaysische Faltkartonmarkt hin zu bedarfsgesteuerten, digital gedruckten Formaten, die Nachhaltigkeit, Geschwindigkeit und Personalisierung verbinden.

Kapazitätserweiterung durch inländische Papiermühlen

Jingxing Papers Kraftliner-Komplex im Wert von 1,9 Milliarden MYR (0,46 Milliarden USD) und Nextgreen IOIs Palmfaser-Zellstoffmühle im Wert von 900 Millionen MYR (222,06 Millionen USD) reduzierten die Abhängigkeit von importiertem Rohstoff und verkürzten die Beschaffungsvorlaufzeiten von 8–12 Wochen auf 4–6 Wochen. Lokale Fasern schützen Verarbeiter nun vor Preisschwankungen bei Altpapier, während Steuervergünstigungen im Rahmen des Rahmens der nationalen Investitionsbestrebungen die Projektökonomie verbessern. Kürzere Lieferketten reduzieren das Betriebskapital und die Preisvolatilität und ermöglichen es Verarbeitern, engere Spannen bei Eilaufträgen anzubieten. Da die inländische Kapazität weiter zunimmt, gewinnt der malaysische Faltkartonmarkt einen Kosten- und Agilitätsvorteil gegenüber benachbarten Beschaffungszentren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Importpreise für Altpapier | -0.8% | Cluster im Klang Valley und Penang | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Druckmaschinenbedienern | -0.6% | Selangor und Johor | Mittelfristig (2–4 Jahre) |

| Zunehmende Beliebtheit von Flexibelbeuteln für Getränke | -0.5% | Saft- und Milchsegmente | Mittelfristig (2–4 Jahre) |

| Logistikengpässe am Port Klang | -0.3% | National, ausstrahlend vom Klang Valley | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Importpreise für Altpapier

Gemischte Papiersorten wurden 2025 zwischen 180 und 260 USD pro Tonne gehandelt – eine Spanne von 44 %, die bei Verarbeitern, die an Quartalsverträge gebunden sind, Margen von 3–5 Prozentpunkten zunichte machte.[4]Recycling Today, „Importpreise für Altpapier in Südostasien 2024–2025”, recyclingtoday.com US-Lieferungen nach Südostasien sanken von 1,8 Millionen Tonnen im Jahr 2023 auf 1,2 Millionen Tonnen im Jahr 2025, da inländische Mühlen Fasern horteten. Die Spot-OCC-Preise stiegen im ersten Quartal 2025 um 28 %, bevor sie zurückgingen, was die Bestandsbewertung für Verarbeiter mit 60-Tage-Konditionen erschwerte. Während Jingxings neue Mühle die Knappheit an Primärfasern lindert, ist der größte Teil des weißen Wellpappenkartons nach wie vor auf importiertes Altpapier angewiesen. Bis zusätzlicher inländischer Rohstoff verfügbar ist, wird die Preisturbulenz weiterhin das Aufwärtspotenzial im malaysischen Faltkartonmarkt begrenzen.

Mangel an qualifizierten Druckmaschinenbedienern

Die Druckbelegschaft wuchs 2023 nur um 1,7 % im Jahresvergleich auf 71.281 Beschäftigte, was hinter dem Umsatzwachstum des Sektors zurückblieb und auf eine wachsende Talentlücke hindeutet. Im Jahr 2025 benötigten 42 % der befragten Verarbeiter mehr als 90 Tage, um Stellen für Druckmaschinenbediener zu besetzen, insbesondere an sechsfarbigen UV-Lithografielinien. Die Gehälter liegen 25–30 % über dem allgemeinen Fertigungsniveau, dennoch schrecken negative Wahrnehmungen Absolventen davon ab, in den Beruf einzusteigen. KI-gestützte Bildverarbeitungssysteme von Cognex ermöglichen es einem Bediener nun, mehrere Druckmaschinen zu überwachen, was den Arbeitsaufwand pro Schicht halbiert. Dennoch werden begrenzte Personalkapazitäten den Durchsatz und die inkrementellen Gewinne im malaysischen Faltkartonmarkt so lange einschränken, bis Reformen der Berufsausbildung einen größeren Talentpool hervorbringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Recycelte Substrate gewinnen an Boden

Faltkartonkarton behielt im Jahr 2025 einen Marktanteil von 41,71 % am malaysischen Faltkartonmarkt aufgrund seiner Steifigkeit und Druckqualität für Markenlebensmittel, Pharmazeutika und Kosmetiklinien. Weißer Wellpappenkarton, der aus 100 % Recyclingfasern hergestellt wird, ist jedoch auf dem Weg zu einem CAGR von 6,41 %, da kostenorientierte Haushaltsgütermarken und E-Commerce-Versender seinen Preisvorteil von 20–25 % pro Einheit nutzen. Der malaysische Faltkartonmarkt für weißen Wellpappenkarton ist bereit, sich stark auszuweiten, sobald Nextgreen IOIs Palmfaserzellstoff in Sorten eingemischt wird, die den Migrationsnormen ISO 22002-4:2025 entsprechen. Solid Bleached Sulfate bleibt das bevorzugte Substrat für Prestige-Kosmetika und behauptet seine Premiumpositionierung, obwohl die Importabhängigkeit von Skandinavien und Nordamerika die Einstandskosten erhöht. Coated Unbleached Kraft gewinnt bei Lebensmitteln für die Umgebungstemperatur an Boden, wo sein natürliches braunes Erscheinungsbild mit Nachhaltigkeitsbotschaften übereinstimmt und das Frachtgewicht um bis zu 10 % reduziert. Hybride Mikrowellenlaminierungen sind zwar eine Nische, gewinnen jedoch im Elektronikbereich Marktanteile, wo Fallwiderstand wichtiger ist als der Preis.

Verarbeiter mischen Primär- und Recyclingfasern, um markenvorgeschriebene Barrieren für Geruch, Migration und Helligkeit zu erreichen und dabei die Kosten im Gleichgewicht zu halten. Lazadas FSC-Zertifizierungsregel von 2026 festigt die Nachfrage nach Recyclinginhalt, scheidet aber gleichzeitig Mühlen ohne Chain-of-Custody-Audits aus und konzentriert das Volumen bei ISO-14001-Inhabern. Im Prognosezeitraum sollten inländische Zellstoffzusätze die Kostenlücke zwischen Faltkartonkarton und weißem Wellpappenkarton verringern, den Preisvorteil des letzteren abschwächen und recycelte Substrate dennoch als strukturellen Wachstumsmotor des malaysischen Faltkartonmarkts festigen.

Nach Drucktechnologie: Digitaldruck verbessert die Wirtschaftlichkeit von Kleinauflagen

Lithografiedruck erfasste im Jahr 2025 48,01 % der Marktgröße des malaysischen Faltkartonmarkts dank seiner Stückkostenführerschaft bei Auflagen über 50.000 Kartons und seiner Kapazität für Metalltinten und Spotlacke. Digitaldruck skaliert jedoch mit einem CAGR von 7,24 %, indem er das Abziehen von Druckplatten, Einrichtungsabfall und lange Vorlaufzeiten eliminiert. EAN Labels HP-Indigo-Flotte erzielt nun Gewinne bei Auflagen unter 1.000 Einheiten und erfüllt die SKU-Proliferation, die mit regionalen Sprachpaketen und influencergetriebenen Mikrostarts verbunden ist. Der malaysische Faltkartonmarkt setzt daher auf ein hybrides Produktionsmodell – Lithografie für das Basisvolumen, Digitaldruck für Spitzen und Personalisierung.

Flexografiedruck positioniert sich neu in Richtung Wellpappe und flexible Laminierungen, wo Liniengeschwindigkeiten einen Kostenvorteil bieten, und überlässt den Faltkartonanteil litho-digitalen Hybriden. Tiefdruck bleibt eine Nische, die für ultra-lange Tabak- und Süßwarenauflagen reserviert ist, bei denen die Zylinderamortisation noch rentabel ist. Bildverarbeitungsautomatisierung überbrückt die historische Qualitätslücke zwischen Digital- und Offsetdruck und veranlasst große Verarbeiter, siebenfarbe Digitaleinheiten neben zehnfarbigen UV-Lithografielinien hinzuzufügen. Da Markeninhaber die Abfallkennzahlen verschärfen, wird die 40–50-prozentige Reduzierung von Einrichtungsbögen durch den Digitaldruck inkrementelle Marktanteile im malaysischen Faltkartonmarkt erschließen.

Nach Endverbraucherbranche: E-Commerce verändert das Kartondesign

Lebensmittel- und Getränkeverbraucher machten 2025 einen Umsatzanteil von 52,15 % aus, gestützt durch Instant-Nudeln, trinkfertige Getränke und Süßwaren, die auf fettbeständigen Faltkartonkarton angewiesen sind. Der malaysische Faltkartonmarkt wird jedoch voraussichtlich am schnellsten mit einem CAGR von 7,81 % wachsen, verbunden mit E-Commerce und regalfertiger Verpackung, da die direkte Verbrauchererfüllung tägliche Mikrobestellungen normalisiert. Gesundheitswesen und Pharmazeutika bestellen manipulationssichere Kartons, die den Migrationsnormen ISO 22002-4:2025 entsprechen, und nehmen Materialkosten-Aufschläge in Kauf, um das Rückrufrisiko zu mindern. Körperpflege und Kosmetik setzen weiterhin auf Premiumisierung und wechseln von starren Kunststoffen zu Solid-Bleached-Sulfate-Kartons mit Prägungen für Regalwirkung.

Elektro- und Elektronikmonteure in Penang und Melaka spezifizieren zunehmend antistatische Mikrowellenhybride, die gleichzeitig als Einzelhandelsverpackung dienen – eine Überschneidung, die die historische Grenze zwischen Wellpappe und Faltkarton verwischt. Der Tabakanteil erodiert unter Einheitsverpackungsregeln, während flexible Beutel Saft- und Milchkartons kannibalisieren, wo die Stabilität bei Umgebungstemperatur wichtiger ist als Steifigkeit. Über alle Segmente hinweg universalisieren Plattformvorgaben für FSC und wasserbasierte Tinten die Compliance-Kosten, kippen das Wettbewerbsfeld zugunsten von Verarbeitern, die mehrere Endverbraucheranforderungen unter einem einzigen, digital rückverfolgbaren Dach bedienen können, und vertiefen die Spezialisierung im malaysischen Faltkartonmarkt.

Geografische Analyse

Die Verarbeitungskapazität konzentriert sich auf das Klang Valley, Penang und Johor, die zusammen mehr als 70 % des nationalen Volumens repräsentieren. Lieferanten im Klang Valley profitieren von 24- bis 48-stündiger LKW-Lieferung zu Lebensmittelverarbeitern und Pharmabetrieben und gleichen Miet- und Lohnaufschläge durch niedrigere Lagerbestände aus. Der Rekord-Containerumschlag von Port Klang von 15,14 Millionen TEU im Jahr 2025 unterstreicht die logistische Zentralität, doch ramadanbedingte Schiffsstaus im Januar 2026 blockierten Liegeplätze durchschnittlich 2,7 Tage lang und veranlassten Verarbeiter, vier bis sechs Wochen Pufferlagerbestände zu halten. Penang, gestützt durch aktive Halbleiterinvestitionen von 10 Milliarden USD, unterhält eine hohe Nachfrage nach antistatischen, gestanzten Faltkartons mit hoher Mischung und Präzision, die routinemäßig 15–20 % über den Rohstoffpreisen für Lebensmittelqualität liegen. Johor nutzt den Iskandar-Malaysia-Korridor nach Singapur und beliefert grenzüberschreitende E-Commerce-Ströme, die sich zwischen 2023 und 2025 verdoppelt haben.

Lazada und Shopee haben hier gemeinsam automatisierte Fulfillment-Center angesiedelt und standardisieren Kartonabmessungen für Hochgeschwindigkeits-Verpackungszellen. Sekundäre Knotenpunkte wie Melaka, Perak und Pahang bedienen Nischen-Agrarlebensmittel- und Kfz-Ersatzteilhersteller, die eine Lieferung innerhalb einer Woche gegenüber Mengenrabatten bevorzugen. Melakas Nähe zur Palmfasermühle von Nextgreen IOI verkürzt den Zellstofftransport und verleitet Verarbeiter dazu, gemischte Faserrezepturen zu erproben, die Lebensmittelkontaktvorschriften erfüllen, ohne skandinavische Primärsorten zu importieren.

Peraks traditionelle Automobilgebiete rüsten Linien für regalfertige Reinigungs- und Hartwarenkartons um, ersetzen Wellpappenumverpackungen und verbessern die Regalpräsentation. Pahangsche Tropenfruchteexporteure verlassen sich weiterhin auf Verarbeiter im Klang Valley und nehmen Fracht- und zweitägige Vorlaufzeitstrafen in Kauf, die kleinere regionale Betriebe noch nicht unterbieten können. Da die inländische Zellstoff- und Linerkartonskapazität zunimmt, wird der malaysische Faltkartonmarkt wahrscheinlich inkrementelle Verlagerungen hin zur Binnenproduktion erleben, aber küstennahe Logistikzentren werden für exportorientierte Verarbeiter bis 2031 unverzichtbar bleiben.

Wettbewerbslandschaft

Die fünf größten Verarbeiter – Muda Holdings, Can-One Berhad, Ojis GS Paperboard and Packaging, Orient Press und KYM Holdings – teilen sich rund 40–45 % der nationalen Produktion und hinterlassen einen langen Wettbewerbsschwanz aus familiengeführten Mühlen und regionalen Spezialisten. Zertifizierung entwickelt sich zum primären Wettbewerbsvorteil. Can-Ones Übernahme von Kian Joo Can Factory im April 2026 konsolidiert Metallverpackungs- und Faltkartonaktiva unter einem Dach und erschließt Cross-Selling-Möglichkeiten für multinationale Getränkekonten sowie eine höhere integrierte Marktanteilserfassung.

Tetra Paks 95-prozentiger Anteil am malaysischen Aseptikkartonverbrauch, bezogen aus seinem erweiterten Vietnam-Hub, veranschaulicht die grenzüberschreitende Lieferintegration der Region und setzt lokale Verarbeiter unter Druck, sich durch Geschwindigkeit und Substratvielfalt statt durch reine Skalierung zu differenzieren. Chancen in unbesetzten Marktsegmenten konzentrieren sich auf regalfertige E-Commerce-Kartons, bei denen integrierter Digitaldruck und automatisiertes Stanzen Aufschläge von 20–30 % erzielen. Der Technologieeinsatz trennt Wettbewerber von Nachzüglern. EAN Label Malaysia weist 80 % seines Kapitalbudgets für HP-Digitaldruckmaschinen zu und ermöglicht so eine 48-Stunden-Lieferung für Kleinauflagen.

Cognex-Bildverarbeitungssysteme verdoppeln den Bedienerdurchsatz, indem sie die Fehlerprüfzeit von 30 Sekunden auf 0,6 Sekunden reduzieren. Unterdessen spült Lazadas und Shopees Aufschlag auf nicht zertifizierte Verpackungen ab Juli 2026 kleinere Anbieter aus den Tier-1-Lieferlisten heraus und beschleunigt die Marktanteilskonsolidierung. Im Prognosezeitraum wird sich der malaysische Faltkartonmarkt wahrscheinlich in eine Hantelstruktur einpendeln – eine schlanke Gruppe großer, mehrere Standorte umfassender Konzerne, die FMCG-, Elektronik- und Pharmamajors bedienen, und eine agile Gruppe digital-first-Spezialisten, die Nischen- und Schnellauftragsbedarfe adressieren.

Marktführer der malaysischen Faltkartonbranche

Muda Holdings Berhad

Oji Holdings Corporation

Can-One Berhad

Tetra Pak Malaysia Sdn Bhd

New Toyo International Holdings Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Can-One Berhad schloss die Übernahme von 97,48 % der Anteile an Kian Joo Can Factory Berhad für 3,10 MYR (0,76 USD) pro Aktie ab und integrierte Metallverpackungs- und Faltkartonaktiva unter einem Dach.

- April 2026: Tetra Pak Malaysia führte einen 1-Liter-Aseptikkarton ein, der 90 % erneuerbare Materialien enthält und den CO₂-Fußabdruck im Vergleich zu polyethylenlaminerten Altverpackungen um 50 % reduziert.

- April 2026: Mondi Group gründete PT Mondi Indo Prakarsa Kemasan, ein 60-40-Gemeinschaftsunternehmen mit Indocement, das eine Kapazität von 200 Millionen Papiertüten in Indonesien hinzufügt und die südostasiatische Expansion signalisiert.

- Februar 2026: Can-One Berhad veräußerte seine Lebensmittel- und Getränkeeinheit Nutrition Creamer für 1,0 Milliarden MYR (210 Millionen USD), um Kapital für das Verpackungswachstum umzuschichten.

Berichtsumfang des malaysischen Faltkartonmarkts

Der malaysische Faltkartonmarkt bezieht sich auf die Produktion und Vermarktung von Verpackungslösungen auf Kartonbasis, die zu Kartons gefaltet werden, um eine breite Palette von Produkten in Branchen wie Lebensmittel und Getränke, Gesundheitswesen, Körperpflege und Einzelhandel zu verpacken, zu schützen und zu präsentieren.

Der Bericht über den malaysischen Faltkartonmarkt ist segmentiert nach Materialtyp (Solid Bleached Sulfate, Faltkartonkarton, Coated Unbleached Kraft, Weißer Wellpappenkarton, Sonstige Materialtypen), Drucktechnologie (Lithografie, Flexografie, Digitaldruck, Tiefdruck, Sonstige Drucktechnologien), Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen/Pharmazeutika, Körperpflege und Kosmetik, Elektro und Elektronik, Haushalts- und Industriegüter, Tabak, E-Commerce und regalfertige Verpackung, Sonstige Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Solid Bleached Sulfate |

| Faltkartonkarton |

| Coated Unbleached Kraft |

| Weißer Wellpappenkarton |

| Sonstige Materialtypen |

| Lithografiedruck |

| Flexografiedruck |

| Digitaldruck |

| Tiefdruck |

| Sonstige Drucktechnologien |

| Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika |

| Körperpflege und Kosmetik |

| Elektro und Elektronik |

| Haushalts- und Industriegüter |

| Tabak |

| E-Commerce und regalfertige Verpackung |

| Sonstige Endverbraucherbranchen |

| Nach Materialtyp | Solid Bleached Sulfate |

| Faltkartonkarton | |

| Coated Unbleached Kraft | |

| Weißer Wellpappenkarton | |

| Sonstige Materialtypen | |

| Nach Drucktechnologie | Lithografiedruck |

| Flexografiedruck | |

| Digitaldruck | |

| Tiefdruck | |

| Sonstige Drucktechnologien | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Elektro und Elektronik | |

| Haushalts- und Industriegüter | |

| Tabak | |

| E-Commerce und regalfertige Verpackung | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des malaysischen Faltkartonmarkts und wie schnell wird er wachsen?

Der Markt wird im Jahr 2026 auf 506,91 Millionen USD geschätzt und soll bis 2031 einen Wert von 662,94 Millionen USD erreichen, mit einem CAGR von 5,51 %.

Welcher Materialtyp wächst innerhalb der malaysischen Faltkartons am schnellsten?

Weißer Wellpappenkarton wird voraussichtlich den stärksten Anstieg verzeichnen und bis 2031 mit einem CAGR von 6,41 % wachsen, da kostenorientierte Marken und E-Commerce-Versender Recyclingfaserplatten übernehmen.

Wie gestalten E-Commerce-Plattformen die Spezifikationen für Faltkartons?

Grab, Lazada und Shopee verlangen nun FSC-zertifizierte Substrate und wasserbasierte Tinten, bevorzugen manipulationssichere Verschlüsse und bestrafen nicht konforme Lieferanten mit einem Aufschlag von 3 %, was Verarbeiter zu digitalen, rückverfolgbaren Produktionslinien drängt.

Welche Rolle spielen inländische Zellstoff- und Papiermühlen bei der Marktpreisgestaltung?

Neue Mühlen von Jingxing Paper und Nextgreen IOI haben die Beschaffungsvorlaufzeiten auf 4–6 Wochen verkürzt und die Frachtkosten um bis zu 15 % gesenkt, was Verarbeiter gegen die Volatilität importierter Altpapierpreise abpuffert.

Warum gewinnt Digitaldruck im malaysischen Faltkartonmarkt an Marktanteilen?

Digitaldruckmaschinen eliminieren Plattenkosten, reduzieren den Einrichtungsabfall um rund 40–50 % und ermöglichen rentable Auflagen von nur 500 Einheiten, was der SKU-Fragmentierung entspricht, die Quick-Commerce-Kanäle dominiert.

Welche Regionen in Malaysia beherbergen die dichteste Faltkartonkapazität?

Das Klang Valley hat den größten Anteil aufgrund der Nähe zu Port Klang und FMCG-Betrieben, während Penang und Johor als Elektronik- bzw. grenzüberschreitende E-Commerce-Zentren folgen.

Seite zuletzt aktualisiert am: