Größe und Marktanteil des südamerikanischen Faltkartonmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

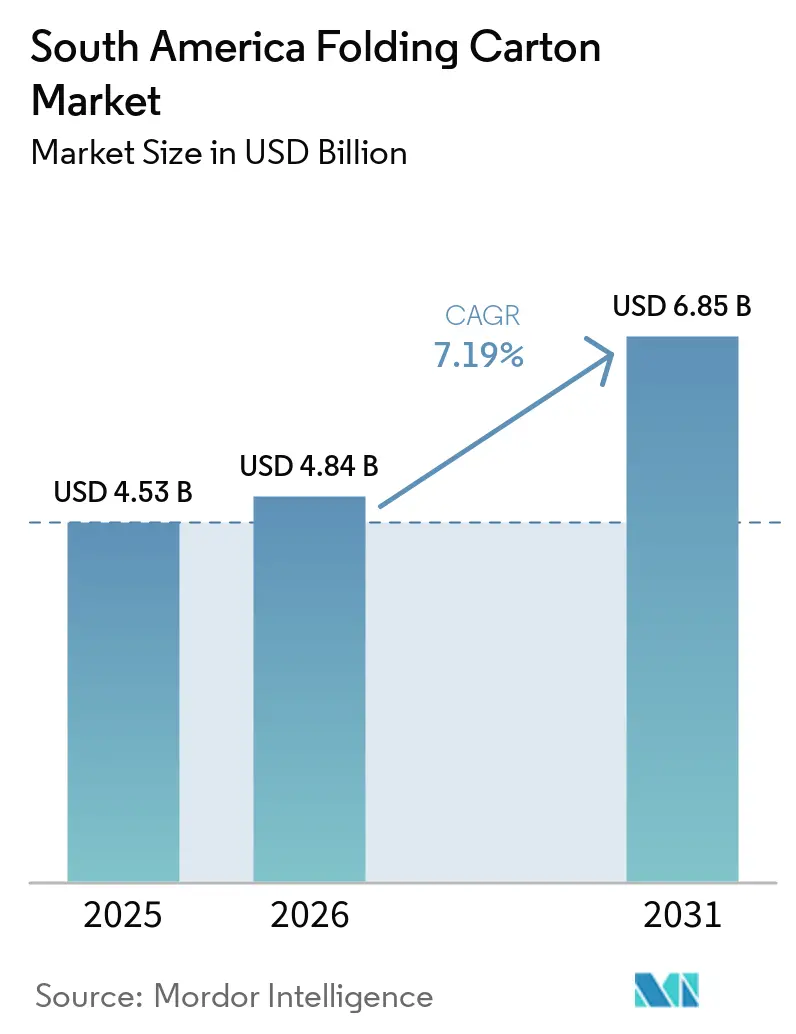

| Marktgröße im Basisjahr (2025) | 4.53 Milliarden US-Dollar |

| Marktgröße (2026) | 4.84 Milliarden US-Dollar |

| Marktgröße (2031) | 6.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.19% CAGR |

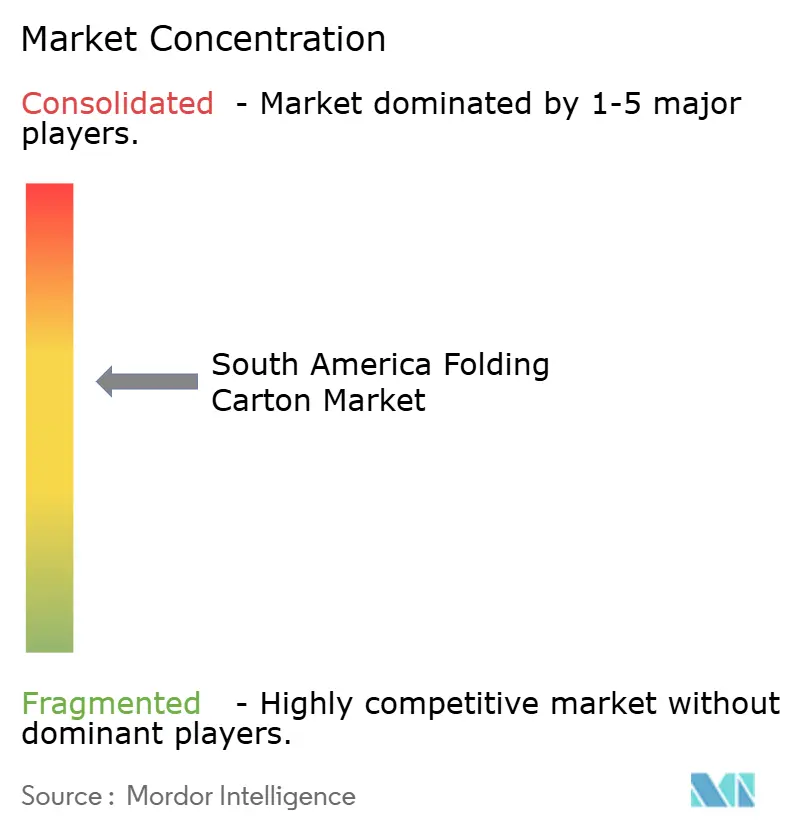

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Faltkartonmarkts von Mordor Intelligence

Die Marktgröße des südamerikanischen Faltkartonmarkts wird voraussichtlich von USD 4,53 Milliarden im Jahr 2025 auf USD 4,84 Milliarden im Jahr 2026 steigen und bis 2031 USD 6,85 Milliarden erreichen, mit einer CAGR von 7,19 % über den Zeitraum 2026–2031. Die rasche Verbreitung des E-Commerce, die Umstellung der Markeninhaber auf faserbasierte Monomaterialien sowie Vorschriften zur Reduzierung von Kunststoffen in den MERCOSUR-Volkswirtschaften treiben die Nachfrage an. Vertikal integrierte Zellstoff-bis-Verpackungs-Ketten in Brasilien verschaffen inländischen Verarbeitern einen Kostenvorteil, während Kapazitätserweiterungen von Klabin und Suzano die Versorgungsengpässe bei Spezialkartons lindern. Regionale Einzelhändler drängen Lieferanten zu regalfertigen Sekundärverpackungen, die den Arbeitsaufwand im Geschäft reduzieren, und multinationale Unternehmen verlagern die Produktion von Konsumgütern in die Nähe, um Logistikrisiken abzusichern. Digitaldruck, barrierebeschichtete Kartons und hochwertige Substrate wie gebleichtes Vollzellstoffkarton entwickeln sich zu Wachstumsschwerpunkten innerhalb des südamerikanischen Faltkartonmarkts.

Wichtigste Erkenntnisse des Berichts

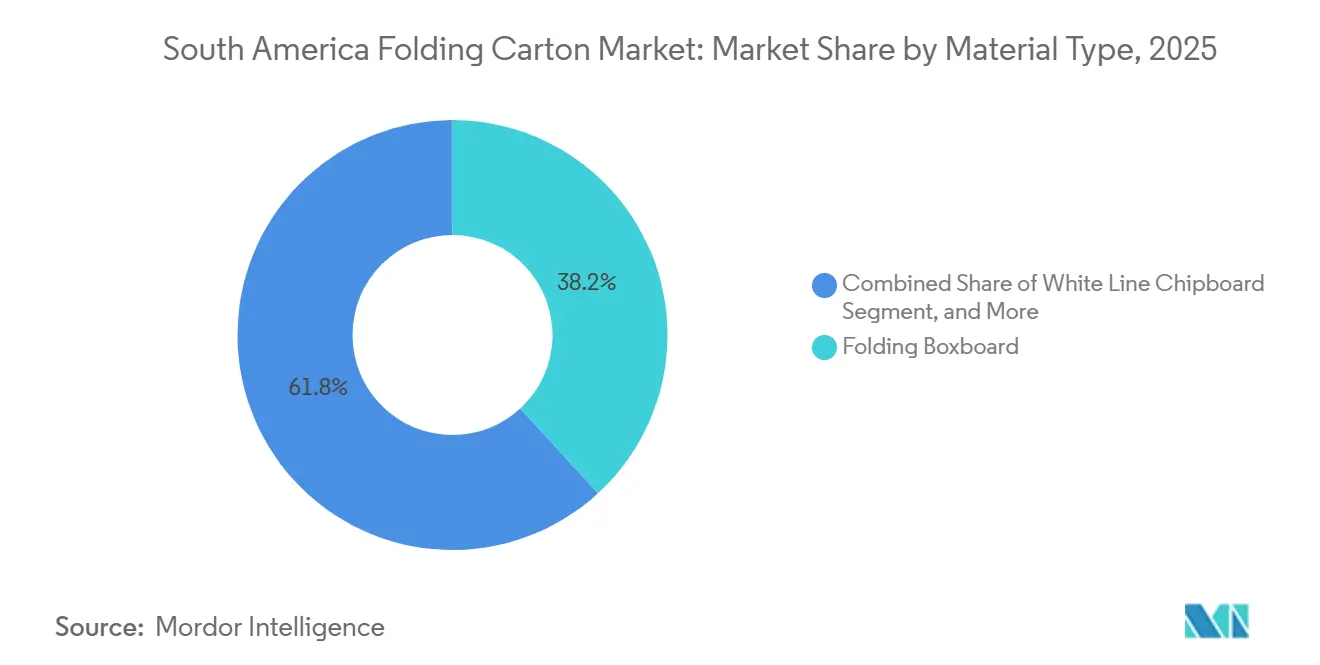

- Nach Materialtyp entfiel auf Faltschachtelkarton im Jahr 2025 ein Marktanteil von 38,16 % am südamerikanischen Faltkartonmarkt.

- Nach Drucktechnologie wird die Marktgröße des südamerikanischen Faltkartonmarkts für das Segment Digitaldruck bis 2031 voraussichtlich mit einer CAGR von 9,03 % wachsen.

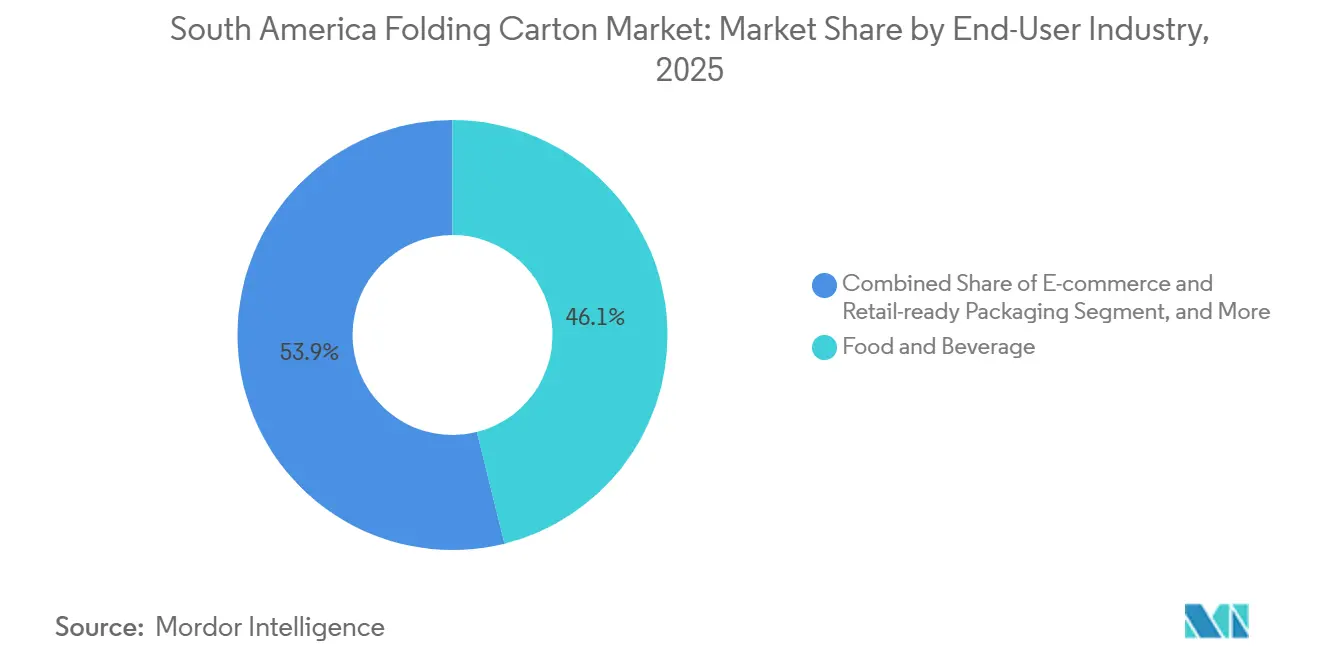

- Nach Endverbraucherbranche entfiel auf Lebensmittel und Getränke im Jahr 2025 ein Marktanteil von 46,12 % am südamerikanischen Faltkartonmarkt.

- Nach Geografie wird die Marktgröße des südamerikanischen Faltkartonmarkts für Kolumbien bis 2031 voraussichtlich mit einer CAGR von 8,19 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Faltkartonmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigtes Wachstum regionaler E-Commerce-Fulfillment-Netzwerke | +1.8% | Brasilien, Kolumbien, Chile | Mittelfristig (2–4 Jahre) |

| Umstellung der Markeninhaber auf monomaterielle recycelbare Lösungen | +1.5% | Brasilien und Chile | Mittelfristig (2–4 Jahre) |

| Staatlich geführte Vorschriften zur Kunststoffreduzierung im MERCOSUR | +1.2% | Chile, Argentinien, Brasilien, Uruguay | Langfristig (≥ 4 Jahre) |

| Zunahme der Nahverlagerung von Konsumgütern nach Südamerika | +1.0% | Brasilien, Kolumbien, Argentinien | Mittelfristig (2–4 Jahre) |

| Fortschritte bei wasserbasierenden Barrierebeschichtungen für Lebensmittelkontakt | +0.9% | Brasilien, Chile, Argentinien | Langfristig (≥ 4 Jahre) |

| Expansion von Eigenmarken in modernen Einzelhandelskanälen | +0.7% | Brasilien, Argentinien, Chile | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigtes Wachstum regionaler E-Commerce-Fulfillment-Netzwerke

Urbane Fulfillment-Hubs in São Paulo, Bogotá und Santiago veranlassen Markeninhaber, leichtere, regalfertige Kartons zu spezifizieren, die Volumengewichtsgebühren minimieren und die Lieferung am nächsten Tag unterstützen. Neue Standorte wie Klabins Piracicaba-II-Anlage mit einer Kapazität von 240.000 Tonnen pro Jahr liefern Crash-Bottom- und Straight-Tuck-Stile, die für automatisierte Kommissionier- und Verpackungslinien optimiert sind. Abonnementhandel und Direct-to-Consumer-Einführungen erfordern alle paar Wochen eine Auffrischung der Grafiken – eine Anforderung, die heute von Digitaldruckmaschinen erfüllt wird, die Plattenvorlaufzeiten eliminieren. Der anhaltende Ausbau von Last-Mile-Netzwerken wird voraussichtlich 1,8 Prozentpunkte zur Gesamt-CAGR beitragen, da Verarbeiter mehrjährige Verpflichtungen mit Drittlogistikanbietern eingehen.[1]Smurfit Westrock, „Investorenpräsentation 2026”, SMURFITKAPPA.COM

Umstellung der Markeninhaber auf monomaterielle recycelbare Lösungen

Multinationale Unternehmen, darunter Unilever, Danone und Nestlé, gestalten südamerikanische SKUs rund um faserbasierte Monomaterialien um, die mit globalen Recyclingverpflichtungen übereinstimmen. Klabins Advance-Linie, produziert auf Papiermaschine 28, kombiniert lange Kiefern- und kurze Eukalyptusfasern, um Steifigkeit und hochwertige Druckoberflächen zu liefern und dabei vollständig im haushaltsnahen Papierrecycling recycelbar zu bleiben. Erweiterte Herstellerverantwortungsgebühren, die an Mehrschichtlaminate geknüpft sind, verschieben die Wirtschaftlichkeit weiter zugunsten von Faltkartons. Dieser Treiber wird die Marktexpansion mittelfristig um etwa 1,5 Prozentpunkte steigern, da Einzelhändler zunehmend Regalaussagen über 100 % recycelbare Verpackungen bevorzugen.[2]Klabin S.A., „Investitionen – Nachhaltigkeitsbericht 2024”, KLABIN.COM.BR

Staatlich geführte Vorschriften zur Kunststoffreduzierung im MERCOSUR

Chiles Gesetz zu Einwegkunststoffen und Argentiniens Verordnungen zur Verwertung von Abfällen schreiben die schrittweise Abschaffung nicht recycelbarer Foodservice-Verpackungen vor und eröffnen Möglichkeiten für barrierebeschichtete Kartons, die Feuchtigkeits- und Fettstandards erfüllen. Mondis FunctionalBarrier-Sortiment und Suzanos Kraftpapierverpackungen veranschaulichen technologische Lösungen, die polyethylenlaminierte Kartons ersetzen, ohne Leistungseinbußen hinzunehmen. Die Durchsetzung ist uneinheitlich, aber Compliance-Fristen bis 2030 beschleunigen Änderungen in der Markenspezifikation und fügen der prognostizierten CAGR einen Aufschlag von 1,2 Prozentpunkten hinzu.[3]Mondi, „Unsere Strategie”, MONDIGROUP.COM

Zunahme der Nahverlagerung von Konsumgütern nach Südamerika

Lieferkettenerschütterungen durch Volatilität im Seefrachtbereich in den Jahren 2024–2025 veranlassten Körperpflege- und Haushaltsreinigungsmarken, die Produktion von Asien nach Brasilien und Kolumbien zu verlagern. Smurfit Kappas Investition von USD 40 Millionen in Sackpapier in Palmira und Cali versorgt diese lokalisierte Fertigungsbasis, verkürzt die Vorlaufzeiten für Faltkartonzuschnitte und ermöglicht agile Änderungen der Verpackungsgrößen. Die Nahverlagerung reduziert das im Transit gebundene Umlaufvermögen und stellt sicher, dass das Verpackungsdesign mit den regionalen Marketingkalendern synchron bleibt, was 1,0 Prozentpunkte zur Markt-CAGR beiträgt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronisches Ungleichgewicht zwischen Angebot und Nachfrage bei Wellpappenrohpapier | -0.9% | Brasilien, Argentinien, Chile | Kurzfristig (≤ 2 Jahre) |

| Auswirkungen der Währungsvolatilität auf importierte Zellstoffpreise | -0.7% | Argentinien, Brasilien, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften für hochwertigen Lithografiedruck | -0.4% | Brasilien, Argentinien, Chile | Mittelfristig (2–4 Jahre) |

| Langsame Standardisierung der Recyclinginfrastruktur | -0.3% | Kolumbien, Argentinien, übriges Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronisches Ungleichgewicht zwischen Angebot und Nachfrage bei Wellpappenrohpapier

Starke Nachfragespitzen im Jahr 2025 zwangen argentinische und chilenische Verarbeiter, nach White-Top-Kraftliner zu suchen, was die Spotpreise in die Höhe trieb und die Vorlaufzeiten verlängerte. Obwohl Klabins neue Maschinen die Engpässe lindern, sind Spezialqualitäten nach wie vor von Engpässen betroffen, die die Verarbeitungsmargen schmälern und Produkteinführungen verzögern. Kurzfristige Auswirkungen reduzieren das Wachstum um 0,9 Prozentpunkte, bis neue Kapazitäten die regionalen Lagerbestände stabilisieren.[4]Klabin S.A., „Investitionen – Nachhaltigkeitsbericht 2023”, KLABIN.COM.BR

Auswirkungen der Währungsvolatilität auf importierte Zellstoffpreise

Der Rückgang des brasilianischen Real um 15 % gegenüber dem US-Dollar zwischen Mitte 2024 und Anfang 2025 erhöhte die Kosten für Werke ohne eigene Forstwirtschaft. Integrierte Akteure sichern den größten Teil des Risikos ab, aber unabhängige Verarbeiter geben Preissprünge an nachgelagerte Abnehmer weiter und riskieren dabei Vertragsverluste an kostengünstigere Wettbewerber. Der Einfluss reduziert das prognostizierte Wachstum um 0,7 Prozentpunkte, bis die Währungen wieder Stabilität erlangen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Hochwertige Qualitäten übertreffen Standardkartons

Faltschachtelkarton entfiel 2025 auf einen Marktanteil von 38,16 % am südamerikanischen Faltkartonmarkt, dank seiner Vielseitigkeit bei Cerealien, Snacks und Haushaltsreinigern. Das geringe Flächengewicht der Qualität hält die Stückkosten niedrig und unterstützt das Hochgeschwindigkeitsbefüllen auf bestehenden Linien. Dennoch wird gebleichtes Vollzellstoffkarton voraussichtlich mit einer CAGR von 8,89 % wachsen und überproportional zum südamerikanischen Faltkartonmarkt beitragen, da Pharma- und Kosmetikmarken hellere weiße Oberflächen und geruchsneutrale Fasern spezifizieren.

Verarbeiter positionieren ihre Portfolios entsprechend um. Klabins Advance-Print-Variante liefert die enge Farbregistrierung, die für rezeptfreie Arzneimittelkartons benötigt wird, während Advance-Cup- und Advance-Tray-Qualitäten auf Foodservice- und thermoformbare Anwendungen abzielen. Beschichtetes ungebleichtes Kraftkarton bleibt die erste Wahl für robuste Verpackungen mit natürlicher Ästhetik, und Recycling-Graukarton schützt die Marge bei preissensiblen SKUs. Da Markeninhaber ihre Lieferantenportfolios straffen, werden Werke, die Fasermischungen für regulatorische Compliance und Luxusansprüche anpassen können, überproportionale Marktanteilsgewinne über den Prognosezeitraum erzielen.

Nach Drucktechnologie: Digitaldruckmaschinen werden zum Standard

Flexografie entfiel 2025 auf 41,33 % des Umsatzes und bildet die Grundlage für lange Lebensmittel- und Getränkeauflagen, bei denen sich langlebige Druckplatten schnell amortisieren. Der südamerikanische Faltkartonmarkt schwenkt nun jedoch auf digitale Workflows um, da HP-Indigo-35K-Einheiten variable Grafiken auf bis zu 25-Punkt-Karton mit einer Durchlaufzeit von Stunden statt Tagen drucken. Digitale Volumina werden voraussichtlich mit einer CAGR von 9,03 % wachsen, da das Tempo der Online-Einführungen zunimmt.

Heidelbergs Boardmaster-Inline-Flexolinie mit 600 m/min und einer Reduzierung des Rüstabfalls um bis zu 90 % zeigt, dass sich die Flexotechnologie selbst weiterentwickelt. Dennoch begrenzt der Mangel an Lithografie-Druckpersonal die Produktion bei hochwertigen Beauty-Kartons und lenkt dieses Geschäft auf digitale oder hybride Linien. Tiefdruck geht mit den Tabakvolumina zurück, und Siebdruckveredlungen finden Eingang in Nischensicherheitsarbeiten. Verarbeiter, die Farbkonsistenz über analoge und digitale Flotten hinweg beherrschen, werden in der Lage sein, Multi-Channel-Markenprogramme zu sichern.

Nach Endverbraucherbranche: Regalfertige Verpackungen und E-Commerce im Aufschwung

Lebensmittel und Getränke entfielen 2025 auf 46,12 % der Lieferungen, doch der Omnichannel-Einzelhandel verändert die Nachfrage. Regalfertige Verpackungen, die Mitarbeiter direkt zu den Gondeln schieben können, verbreiten sich nun in mehr als 1.000 Carrefour-Brasil-Filialen, und Fulfillment-Center bevorzugen Crash-Bottom-Kartons, die Paketdienstleister überstehen. Diese Kräfte stützen eine CAGR von 9,17 % für E-Commerce- und regalfertige Anwendungen.

Gesundheitskartons erzielen trotz geringerer Tonnage attraktive Margen aufgrund von Serialisierungs-, Manipulationsschutz- und Prüfanforderungen. Körperpflege- und Kosmetikmarken zahlen Aufschläge für makelloses gebleichtes Vollzellstoffkarton in Kombination mit Soft-Touch-Lacken. Elektronik und langlebige Haushaltswaren hinken beim Wachstum hinterher, aber Verarbeiter, die Faltkartons mit geformten Fasereinlagen integrieren, profitieren dennoch. Der Rückgang des Tabaks hält an, obwohl regulatorische Warnrotationen die Druckauflagen am Laufen halten.

Geografische Analyse

Brasilien, das 2025 54,18 % des Umsatzes kontrolliert, profitiert von integrierten Forstwirtschafts-, Zellstoff- und Verarbeitungskomplexen. Papiermaschinen 27 und 28 in Ortigueira sowie der Wellpappen-Hub Piracicaba II investierten mehr als USD 974 Millionen in neue Kapazitäten und stärken die inländische Selbstversorgung bei hochwertigen Kartons. Bundesstaatliche Gesetze zur Kunststoffreduzierung erschweren die Compliance, doch robuste Einzelhandelsnetzwerke in São Paulo und Rio de Janeiro verankern die Nachfrage, und die Sammelsysteme, obwohl uneinheitlich, übertreffen die regionalen Mitbewerber.

Kolumbien ist auf dem Weg zu einer CAGR von 8,19 % bis 2031, angetrieben durch nahverlagerte Konsumgüterwerke und USD 40 Millionen Smurfit-Kappa-Sackpapierausgaben für Cali und Palmira. Verbesserte Autobahnkorridore zu den Häfen Buenaventura und Cartagena verkürzen den Binnentransport und ermutigen multinationale Unternehmen, Verpackungslinien für den Andenmarkt lokal anzusiedeln. Ausstehende Herstellerverantwortungsgesetze könnten neue Recyclinginvestitionen auslösen, Kreislaufwirtschaftsziele voranbringen und Verarbeiter mit digitaler Kompetenz anziehen.

Argentinien und Chile sind zwar kleiner, aber strategisch wichtig. Währungsschwankungen in Buenos Aires schrecken Greenfield-Investitionen ab und binden den Markt an brasilianische Importe, während Chiles Einwegkunststoffverbot Bäckerei- und Frischproduktmarken zu barrierebeschichteten Kartons drängt. Über die großen vier hinaus bringt Smurfit Westrocks Übernahme von Cartomanabí Ecuador stärker in den Fokus und schafft einen Brückenkopf für Exporte in den pazifischen Raum – ein Signal, dass der südamerikanische Faltkartonmarkt in den kommenden Jahren Wachstumskorridore östlich der Anden ausweiten wird.

Wettbewerbslandschaft

Globale Großkonzerne wie Smurfit Westrock und International Paper konkurrieren mit den brasilianischen Schwergewichten Klabin und Suzano in einem mäßig fragmentierten Umfeld. Klabin bewirtschaftet 367.000 Hektar FSC-zertifizierter Wälder und 23 Werke, was ihm einen Faserkostenvorteil verschafft, der von unabhängigen Akteuren nicht erreicht wird. Das 460.000-Tonnen-Programm für Weißkarton von Papiermaschine 28 sowie die Caetê-Waldakquisition, die den durchschnittlichen Transportradius verkürzte, veranschaulichen seine vertikale Integrationsstrategie.

Smurfit Westrocks Übernahme von Ecuadors Cartomanabí im Jahr 2026 fügt 50.000 Tonnen Faltkartonkapazität hinzu und erweitert die Reichweite über die brasilianischen und argentinischen Kernmärkte hinaus. Die Strategie konzentriert sich auf ergänzende Akquisitionen in unterversorgten Regionen, kombiniert mit der Beseitigung von Engpässen bei baltischen Küstenkartonverbindungen, die südamerikanische Werke beliefern. International Paper betreibt noch Rancagua in Chile, hat sich jedoch weitgehend auf Nordamerika konzentriert und gibt Marktanteile bei Spezialqualitäten an regionale Akteure ab.

Technologische Wettrüsten beschleunigen sich. Heidelberg-Boardmaster-Installationen und HP-Indigo-Flotten werden bei führenden Verarbeitern standardisiert, was die Farbtoleranz verschärft und Rüstzeiten verkürzt. BOBST-Flexo-Nachdruckeinrichtungen helfen Wellpappenherstellern, hochwertige Grafiken anzustreben und Substratgrenzen zu verwischen. Neueinsteiger mit wasserbasierenden Beschichtungschemien und Rapid-Prototyping-Labors umwerben Kosmetik-Startups und Marken für pflanzenbasiertes Fleisch – Nischen, in denen Nachhaltigkeitsbotschaften Margen erzielen. Der südamerikanische Faltkartonmarkt belohnt daher Skalierung bei Fasern sowie Agilität bei nachgelagerten Verarbeitungstechnologien – ein Gleichgewicht, das bisher nur eine Handvoll Akteure beherrscht.

Marktführer der südamerikanischen Faltkartonbranche

Smurfit Westrock plc

International Paper Company

Graphic Packaging Holding Company

Klabin S.A.

Suzano S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Smurfit Westrock schloss die Übernahme von Cartomanabí in Ecuador ab und fügte 50.000 Tonnen Faltkartonkapazität hinzu sowie eine Ausweitung der Andenabdeckung.

- Januar 2026: Klabin erreichte die Vollauslastung auf Papiermaschine 28 in Ortigueira und liefert 460.000 Tonnen pro Jahr Weißkarton und Kraftliner für hochgrafische Pharma- und Foodservice-Anwendungen.

- Dezember 2025: Klabin schloss den Walderwerb des Caetê-Projekts über 150.000 Hektar ab und sparte dabei USD 100 Millionen bei Ernte und Holzbeschaffung.

- September 2025: Graphic Packaging verzeichnete einen Amerikaumsatz von USD 5,889 Milliarden, gestützt durch sein Kartonwerk in Jundiaí, Brasilien.

Umfang des Berichts über den südamerikanischen Faltkartonmarkt

Der südamerikanische Faltkartonmarkt bezieht sich auf die Produktion und Vermarktung von Verpackungslösungen auf Kartonbasis, die zu Kartons gefaltet werden, um eine breite Palette von Produkten in Branchen wie Lebensmittel und Getränke, Gesundheitswesen, Körperpflege und Einzelhandel zu verpacken, zu schützen und zu präsentieren.

Der Bericht über den südamerikanischen Faltkartonmarkt ist segmentiert nach Materialtyp (gebleichtes Vollzellstoffkarton, Faltschachtelkarton, beschichtetes ungebleichtes Kraftkarton, weißer Graukarton, sonstige Materialtypen), Drucktechnologie (Lithografie, Flexografie, Digitaldruck, Tiefdruck, sonstige Drucktechnologien), Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen/Pharmazeutika, Körperpflege und Kosmetik, Elektro und Elektronik, Haushalts- und Industriegüter, Tabak, E-Commerce und regalfertige Verpackungen, sonstige Endverbraucherbranchen) sowie Geografie (Vereinigte Staaten, Mexiko, Kanada). Die Marktprognosen werden in Wert (USD) angegeben.

| Gebleichtes Vollzellstoffkarton |

| Faltschachtelkarton |

| Beschichtetes ungebleichtes Kraftkarton |

| Weißer Graukarton |

| Sonstige Materialtypen |

| Lithografiedruck |

| Flexografiedruck |

| Digitaldruck |

| Tiefdruck |

| Sonstige Drucktechnologien |

| Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika |

| Körperpflege und Kosmetik |

| Elektro und Elektronik |

| Haushalts- und Industriegüter |

| Tabak |

| E-Commerce und regalfertige Verpackungen |

| Sonstige Endverbraucherbranchen |

| Brasilien |

| Argentinien |

| Chile |

| Kolumbien |

| Übriges Südamerika |

| Nach Materialtyp | Gebleichtes Vollzellstoffkarton |

| Faltschachtelkarton | |

| Beschichtetes ungebleichtes Kraftkarton | |

| Weißer Graukarton | |

| Sonstige Materialtypen | |

| Nach Drucktechnologie | Lithografiedruck |

| Flexografiedruck | |

| Digitaldruck | |

| Tiefdruck | |

| Sonstige Drucktechnologien | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Elektro und Elektronik | |

| Haushalts- und Industriegüter | |

| Tabak | |

| E-Commerce und regalfertige Verpackungen | |

| Sonstige Endverbraucherbranchen | |

| Nach Land | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle südamerikanische Faltkartonmarkt und wie sind seine Wachstumsaussichten?

Die Marktgröße des südamerikanischen Faltkartonmarkts betrug im Jahr 2026 USD 4,84 Milliarden und wird bis 2031 voraussichtlich USD 6,85 Milliarden erreichen, was einer CAGR von 7,19 % über den Prognosezeitraum entspricht.

Welches Land ist der am schnellsten wachsende Verbraucher von Faltkartons in Südamerika?

Kolumbien wird bis 2031 voraussichtlich mit einer CAGR von 8,19 % wachsen, gestützt durch Nahverlagerung und steigende Konsumausgaben der Mittelschicht.

Welcher Materialtyp gewinnt in Premium-Verpackungsanwendungen am meisten Marktanteil?

Gebleichtes Vollzellstoffkarton wird voraussichtlich mit einer CAGR von 8,89 % wachsen, da Pharma- und Kosmetikmarken seine hohe Weiße und Recyclingfähigkeit schätzen.

Wie beeinflusst der E-Commerce das Faltkartondesign in der Region?

Fulfillment-Center bevorzugen Crash-Bottom- und regalfertige Kartons, die das Volumengewicht reduzieren und die Regalbestückung rationalisieren, was eine CAGR von 9,17 % im E-Commerce- und regalfertigen Segment unterstützt.

Welche Technologien setzen Verarbeiter ein, um den Bedarf an Kleinauflagen-SKUs zu decken?

Digitaldruckmaschinen wie HP Indigo 35K ermöglichen plattenfreien Druck mit variablen Daten, während neue Inline-Flexosysteme wie Heidelberg Boardmaster den Rüstabfall um bis zu 90 % reduzieren.

Welche Vorschriften beschleunigen den Wechsel weg von Kunststoffverpackungen?

Chiles Einwegkunststoffverbot und Argentiniens Verwertungsabfallregelungen erfordern recycelbare Formate und veranlassen viele Marken, faserbasierte Faltkartons zu spezifizieren.

Seite zuletzt aktualisiert am: