Größe und Marktanteil des australischen Marktes für diagnostische Bildgebungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

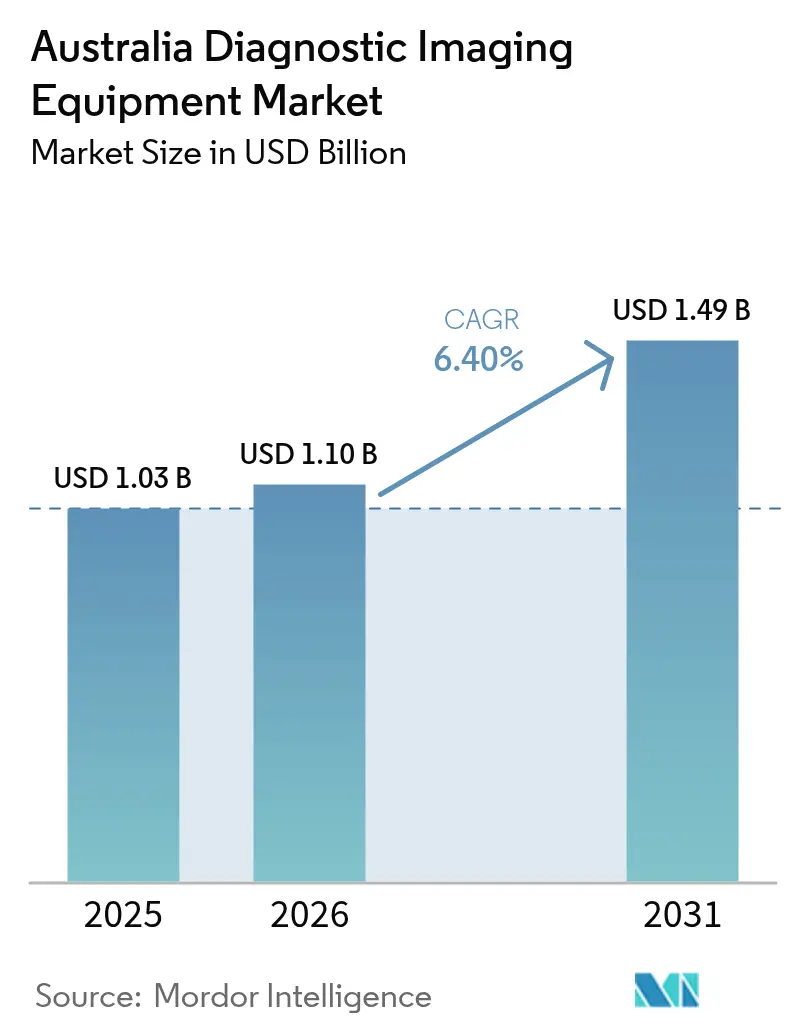

| Marktgröße im Basisjahr (2025) | 1.03 Milliarden US-Dollar |

| Marktgröße (2026) | 1.1 Milliarden US-Dollar |

| Marktgröße (2031) | 1.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.40% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Marktes für diagnostische Bildgebungsgeräte von Mordor Intelligence

Die Größe des australischen Marktes für diagnostische Bildgebungsgeräte wird voraussichtlich von USD 1,03 Milliarden im Jahr 2025 auf USD 1,1 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,40 % über den Zeitraum 2026–2031 USD 1,49 Milliarden erreichen. Die Nachfrage steigt mit der Prävalenz chronischer Erkrankungen, dem raschen Einsatz von KI über alle Modalitäten hinweg und rekordhohen öffentlichen Ausgaben für die Krankenhausinfrastruktur in beiden Ländern.[1]Australisches Institut für Gesundheit und Wohlfahrt, "Chronische Erkrankungen und Multimorbidität," aihw.gov.au Zusätzlicher Schwung kommt von der Private-Equity-Konsolidierung von Bildgebungsketten, heliumfreien MRI-Innovationen, die die Betriebskosten senken, sowie Teleradiologie-Netzwerken, die die Reichweite von Spezialisten in dünn besiedelte Regionen ausdehnen. Kapitalkosten als Gegenwind, Mangel an Sonographen und die Logistik von Radioisotopen dämpfen das Wachstum, werden jedoch durch flexible Finanzierungsmodelle, nationale Ausbildungszuschüsse und modalitätsunabhängige Erstattungsreformen ausgeglichen. Insgesamt profitiert der australische Markt für diagnostische Bildgebungsgeräte weiterhin von synchronisierten Politik-, Technologie- und Investitionszyklen, die eine nachhaltige Geräteerneuerung und Flottenexpansion begünstigen.

Wichtigste Erkenntnisse des Berichts

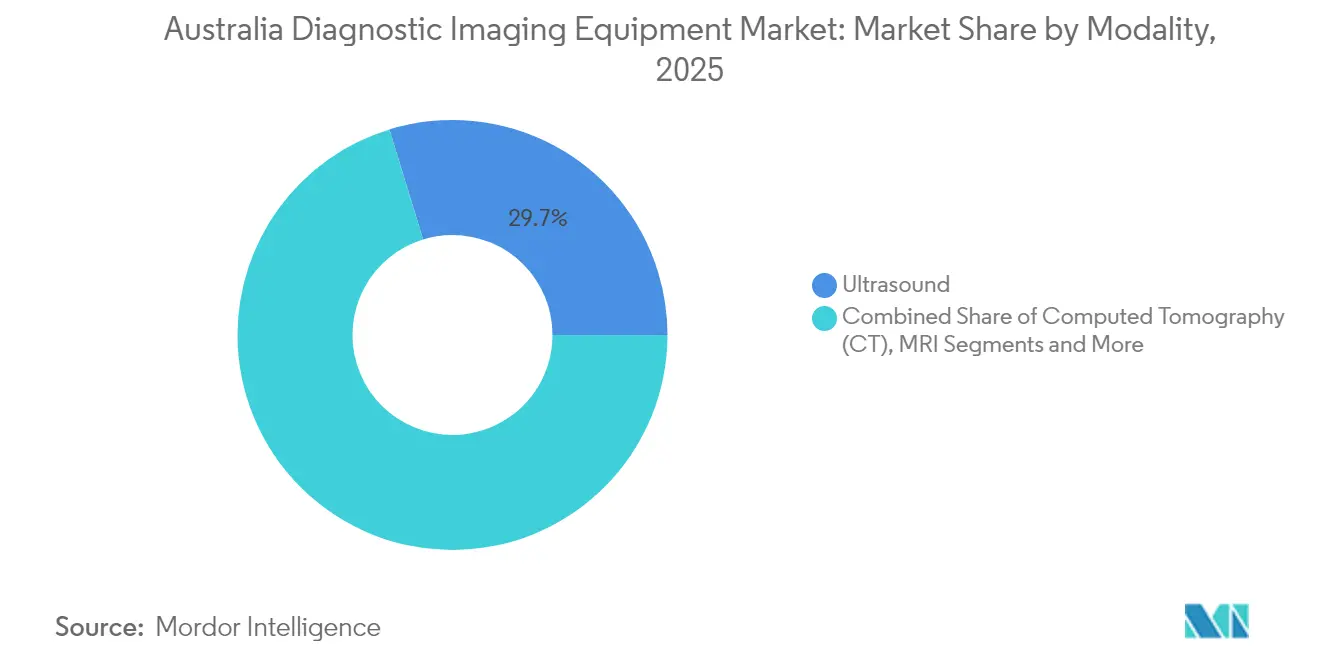

- Nach Modalität hielt Ultraschall im Jahr 2025 einen Anteil von 29,74 % am australischen Markt für diagnostische Bildgebungsgeräte, während die Computertomographie bis 2031 die schnellste Wachstumsrate von 7,65 % verzeichnen soll.

- Nach Portabilität entfielen im Jahr 2025 81,44 % des australischen Marktes für diagnostische Bildgebungsgeräte auf stationäre Systeme, während mobile oder tragbare Plattformen bis 2031 mit einem CAGR von 6,88 % wachsen sollen.

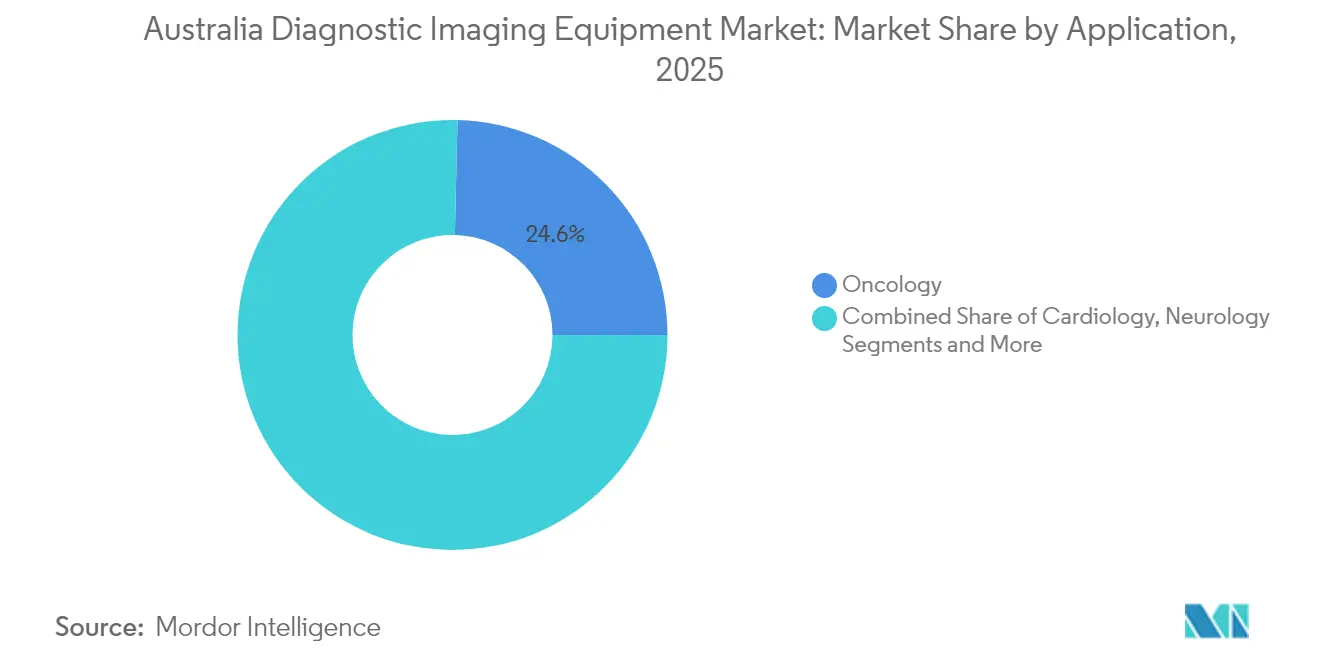

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 24,63 % des australischen Marktes für diagnostische Bildgebungsgeräte auf die Onkologie, während die Kardiologie über den Zeitraum 2026–2031 mit einem CAGR von 7,46 % voranschreitet.

- Nach Endnutzer entfielen im Jahr 2025 69,20 % des australischen Marktes für diagnostische Bildgebungsgeräte auf Krankenhäuser; diagnostische Bildgebungszentren verzeichneten den höchsten CAGR von 7,31 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des australischen Marktes für diagnostische Bildgebungsgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der Prävalenz chronischer Erkrankungen | +1.8% | Global, mit höherer Belastung in Australien | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische Bevölkerung | +1.5% | Kernbereich Australien | Langfristig (≥ 4 Jahre) |

| Verstärkte Einführung fortschrittlicher Bildgebungstechnologien | +1.2% | Global, angeführt von städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Konsolidierung von Zentren im Privatsektor | +0.9% | Australien | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Teleradiologie in abgelegenen Gebieten | +0.7% | Schwerpunkt ländliches Australien | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen im Bereich Diagnostik | +0.4% | National, mit frühen Gewinnen in Großstädten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Prävalenz chronischer Erkrankungen

Herz-Kreislauf-Erkrankungen und Krebs bleiben die führenden Todesursachen und halten die Nachfrage nach routinemäßigen multimodalen Scans hoch. Indigene Australier verlieren jährlich fast 240.000 gesunde Lebensjahre durch Krankheit, was gezielte Bildgebungssubventionen in unterversorgten Regionen veranlasst.[2]Taylor & Francis, "Australische Studie zur Krankheitslast," tandfonline.com Anbieter bündeln nun KI-Triage-Systeme wie GE HealthCares CareIntellect, um die Berichterstattung für komplexe onkologische Behandlungspfade zu beschleunigen. Nationale Gesundheitsdatenbehörden standardisieren die Kodierung zur Verfolgung von Bildgebungsvolumina bei chronischen Erkrankungen und unterstützen so planbare Geräteaufrüstungen.

Wachsende geriatrische Bevölkerung

Australiens Bevölkerungsgruppe der über 65-Jährigen wächst jährlich um etwa 3,3 %, was die Häufigkeit osteoporotischer Frakturen und neurodegenerativer Erkrankungen erhöht, die eine altersgerechte Bildgebung erfordern. Politische Rahmenbedingungen im Rahmen der Nationalen Strategie für medizinisches Fachpersonal befassen sich mit der geografischen Fehlverteilung, die ältere Bevölkerungsgruppen im ländlichen Raum mit unzureichenden Radiologieleistungen zurücklässt. Heliumfreie MRI-Systeme, wie das Siemens MAGNETOM Flow, reduzieren die Abhängigkeit von Kryogenen und integrieren gleichzeitig Stimmungsbeleuchtung und Lärmreduzierung, um den Komfort bei Untersuchungen älterer Patienten zu verbessern. Megatrends in der virtuellen Versorgung prognostizieren Fernkonsultationen mit integriertem Bildaustausch, wodurch wiederholte Krankenhausbesuche für Senioren reduziert werden.

Verstärkte Einführung fortschrittlicher Bildgebungstechnologien

Das CT-Gehirnmodell von Annalise.ai, das in 120 Sonic Healthcare-Standorten im Einsatz ist, verbessert die Erkennung von Schlaganfallläsionen um 45 % und zeigt die lokale Kompetenz bei der KI-Kommerzialisierung. Canons Aquilion ONE INSIGHT Edition integriert maschinelles Lernen zur organadaptiven Dosisoptimierung und gewann kürzlich den Minnies Award 2024. Tragbarer Ultraschall beschleunigt die Einführung der Point-of-Care-Diagnostik, wobei GEs Vscan Air von Fachexperten als bestes Gerät für Arbeitsablauf und Bildqualität bewertet wird. Die Regulierungsbehörden haben beschleunigte Verfahren für Software als Medizinprodukt eingeführt, sodass Krankenhäuser KI innerhalb kürzerer Beschaffungszyklen erproben können.

Konsolidierung von Zentren im Privatsektor

Private Equity investierte im Jahr 2022 USD 4,5 Milliarden im australischen Gesundheitswesen, wobei diagnostische Bildgebung das Hauptziel war. Affinity Equitys Übernahme von Lumus Imaging für USD 965 Millionen schafft ein Netzwerk mit 150 Standorten, das KI-Plattformen standardisieren und nationale Serviceverträge aushandeln kann. Die Fusion von Integral Diagnostics mit Capitol Health positioniert die vergrößerte Gruppe für den Einsatz der Aidoc-Triage-Software in beiden Ländern und verbessert die Workflow-Automatisierung. Größere Ketten gewinnen an Einfluss, um Massenabrechungsvolumina im Rahmen von Medicare-Reformen zu sichern, die bis 2030 auf 90 % der Abrechnungsraten bei Allgemeinmedizinern abzielen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalkosten fortschrittlicher Modalitäten | -1.4% | Australien | Mittelfristig (2–4 Jahre) |

| Mangel an Sonographen | -1.1% | Kernbereich Australien | Langfristig (≥ 4 Jahre) |

| Volatilität der Heliumversorgung für MRI | -0.8% | Global, mit auslaufender australischer Produktion | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Entsorgung radioaktiver Isotope | -0.5% | National, mit Auswirkungen auf die ANSTO-Anlage | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalkosten fortschrittlicher Modalitäten

Hohe Investitionsanforderungen für Bildgebungssysteme der nächsten Generation schaffen Beschaffungshürden, insbesondere für kleinere Gesundheitseinrichtungen. Hochwertige 3-Tesla-MRI-Systeme oder spektrale CT-Geräte können pro Einheit USD 3 Millionen übersteigen, ein Schwellenwert, der Bezirkskrankenhäuser belastet. Anbieterfinanzierungspakete und Leasing-Modelle weiten sich aus, dennoch verzögern kleinere Standorte Aufrüstungen noch bis zum Ende der Abschreibungspläne. Australiens Regelungen zur Gerätelebensdauer gewähren Ausnahmen für einen vorzeitigen Austausch, wenn Effizienzgewinne nachgewiesen werden, was den Wechsel zu heliumfreien Systemen fördert. Kosten für die Einhaltung regulatorischer Anforderungen erhöhen die Komplexität, da Aktualisierungen der TGA-Antragsaudits auf Hochrisikogeräte abzielen, die eine umfassende Dokumentation für Konformitätsbewertungen erfordern.

Mangel an Sonographen

Australien fehlen etwa 3.000 qualifizierte Sonographen und steht vor ähnlichen Herausforderungen, da derzeit nur eine Universität allgemeine Sonographen ausbildet, was zu einem Mangel führt, der 120 Vollzeitäquivalente übersteigt. Privatpraxen führen 70 % der Ultraschalluntersuchungen durch, bieten jedoch nur begrenzte Ausbildungsplätze für Auszubildende an, was einen Engpass schafft, der die Wartezeiten für Termine beeinflusst.[3]Australasische Sonographen-Vereinigung, "Arbeitskräfte Australien," sonographers.org Die Australasische Sonographen-Vereinigung beantragt USD 3,466 Millionen über drei Jahre zur Unterstützung klinischer Ausbildungsplätze und der regulatorischen Einbeziehung, mit dem Ziel, den 15-jährigen Arbeitskräftemangel zu beheben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: KI-Integration treibt CT-Expansion voran

Die Computertomographie verzeichnete den schnellsten CAGR von 7,65 % und hilft dem australischen Markt für diagnostische Bildgebungsgeräte, sich über die Führungsposition von Ultraschall hinaus zu diversifizieren. Der CT-Aufschwung steht im Einklang mit Betteneinheiten wie dem Siemens SOMATOM On-site, das Neuroimaging direkt an Intensivpflegebetten bringt. Ultraschall bleibt in der Geburtshilfe, der Notaufnahme und der Primärversorgung aufgrund seiner Portabilität und Kostenvorteile unverzichtbar. Das MRI-Wachstum profitiert von der Einführung heliumfreier Magnete, die die Lebenszykluskosten um bis zu 30 % senken. Röntgensysteme haben sich auf Flachbilddetektoren und optimierte Workflow-Führung umgestellt, während Fluoroskopie-Plattformen KI-gestützte Dosisoptimierung integrieren. Der Fortschritt der Nuklearbildgebung hängt von der Isotopenversorgung ab; dennoch behält PET-CT seine Nischenstärke in der onkologischen Staging-Diagnostik, gestützt durch Erstattungserhöhungen. Mammographiehersteller integrieren kurze Scanzeiten und KI-gestützte Läsionstriage, um Brustkrebs-Screening-Vorgaben zu erfüllen. Zusammen erhalten diese Aufrüstungen einen gesunden Erneuerungszyklus aufrecht, der das modalitätsbezogene Umsatzwachstum im australischen Markt für diagnostische Bildgebungsgeräte unterstützt.

Das technologische Wettrennen im Segment fördert Multi-Anbieter-KI-Ökosysteme, in denen Algorithmen lokaler Unternehmen wie Harrison.ai auf Hardware von Canon, GE oder Philips eingesetzt werden können. Anbieterunabhängigkeit hilft privaten Bildgebungsketten, die Analytik flottenweit zu standardisieren. Da die Erstattung nun Qualitätskennzahlen statt reinem Durchsatz belohnt, hat Software, die Wiederholungsscans reduziert oder die Diagnose beschleunigt, kommerzielles Potenzial. Dieses Umfeld hält die Nachfrage nach CT und MRI widerstandsfähig, selbst wenn Investitionsbudgets gestrafft werden. Der australische Markt für diagnostische Bildgebungsgeräte erlebt daher kontinuierliche Innovationen bei Modalitäten, die klinische Ergebnisse mit Kostendämpfungszielen in Einklang bringen.

Nach Portabilität: Mobile Systeme gewinnen an Dynamik

Stationäre Räume machen aufgrund ihrer umfassenden Möglichkeiten noch immer 81,44 % des Umsatzes aus; mobile und tragbare Geräte beginnen jedoch, die Arbeitsabläufe im australischen Markt für diagnostische Bildgebungsgeräte neu zu gestalten. Tragbarer Ultraschall allein verzeichnete mehr als 2.600 Notaufnahme-Scans in Regionalkrankenhäusern und erzielte eine diagnostische Nutzbarkeit von 94 %. Mobile CT- und MRI-Geräte reduzieren Patientenverlegungen und senken dadurch das Risiko von Komplikationen im Krankenhaus. Ländliche Außenprogramme nutzen LKW-montierte Magneteinheiten und schaffen neue Kapitalleasing-Möglichkeiten für Anbieter.

Die zunehmende Einführung von Point-of-Care-Diensten spiegelt auch die Nachfrage von Klinikern nach Echtzeit-Triage in der Primärversorgung wider. In Geräten wie Philips Lumify eingebettete künstliche Intelligenz automatisiert Messaufgaben, was die Nutzersegmente über spezialisierte Radiologen hinaus erweitert. Regulierungsbehörden bieten nun beschleunigte Verfahren für risikoarme tragbare Geräte an und verkürzen die Markteinführungszeit. Zusammen treiben diese Kräfte den CAGR für Portabilität auf 6,88 % und verstärken den Dezentralisierungstrend, der inkrementelle Geräteverkäufe im australischen Markt für diagnostische Bildgebungsgeräte antreibt.

Nach Anwendung: Kardiologie beschleunigt das Wachstum

Die Onkologie hatte im Jahr 2025 einen Anteil von 24,63 %, da die Scanvolumina parallel zur steigenden Krebsinzidenz zunahmen. Die Kardiologie weist jedoch den stärksten prognostizierten CAGR von 7,46 % auf, bedingt durch wachsende kardiovaskuläre Morbidität, neue CT-FFR-Workflows und KI-basierte Echo-Automatisierung. GE HealthCares Revolution Vibe CT bietet unbegrenzte Herzbildgebung in einem Herzschlag, was Bewegungsartefakte reduziert und den Bedarf an Beta-Blocker-Vormedikation verringert.

Die Neurologie profitiert von Investitionen in Schlaganfallprogramme, wobei KI-Triage die Door-to-Needle-Zeit für die Thrombolyse halbiert. Die Orthopädie profitiert von aufrechten CT-Scans, die gewichtsbelastete Gelenke untersuchen und die chirurgische Planung verbessern. Die Gastroenterologie nutzt endoskopische Ultraschall-Hybride zur Läsionsbeurteilung, während der Ultraschall in der Frauengesundheit fortschrittliche Plazenta-Akkretion-Marker integriert. Die Querfertilisierung zwischen Anwendungen gewährleistet eine stetige Scannerauslastung und sichert Annuitäts-Serviceverträge, die die Größe des australischen Marktes für diagnostische Bildgebungsgeräte erweitern.

Nach Endnutzer: Bildgebungszentren expandieren rasch

Krankenhäuser hielten im Jahr 2025 einen Anteil von 69,20 %, dank ihrer Dominanz in der Akutversorgung; dedizierte Bildgebungszentren eilen jedoch mit einem CAGR von 7,31 % voraus, da die Konsolidierung Skaleneffekte freisetzt. Der Ausbau von Affinity Equitys Lumus Imaging erhöht die Anzahl der Zentren und führt zu Masseneinkäufen, die die Kosten pro Scan senken. Das Netzwerk von Sonic Healthcare setzt KI an 120 Standorten ein und zeigt, wie zentralisierte IT die Diagnosequalität schnell verbessern kann.

Primärversorgungskliniken verbessern ihre Triage-Fähigkeiten durch tragbaren Ultraschall und verkürzen dadurch Überweisungsschleifen und entlasten Krankenhausengpässe. Gemischte Modellketten, die Bildgebung mit Pathologieleistungen kombinieren, entstehen ebenfalls und erschließen Synergien durch Cross-Selling. Der australische Markt für diagnostische Bildgebungsgeräte erlebt daher eine Ausweitung der Endnutzersegmentierung, die Anbietern mehrere Kaufkanäle bietet.

Geografische Analyse

Australien machte im Jahr 2025 84,30 % des Umsatzes aus, angetrieben durch eine MRI-Lizenzierungserweiterung im Wert von USD 69,8 Millionen und einen Erstattungspool für Nuklearmedizin von USD 266,9 Millionen, die zusammen die Scanvolumina an städtischen und regionalen Standorten erhöhten. Arbeitskräftelücken bleiben akut, mit einem Defizit von 3.000 Sonographen, was zu Scan-Wartezeiten von mehr als 30 Tagen in einigen Bundesstaaten führt. Zu den Schwachstellen in der Lieferkette gehören Technetium-99m-Ausfälle und die Abhängigkeit von importiertem Helium für ältere Magnete; die schnelle Einführung heliumarmer Plattformen mindert dieses Risiko jedoch.

Der politische Schwerpunkt auf zeitnaher Bildgebung steht im Einklang mit den bedarfsorientierten Finanzierungsrahmen, die gemischte Zahlungen an Anbieter lenken, die Servicequalitätsbenchmarks erreichen. Dieser integrierte Ansatz unterstützt eine nachhaltige Kapitalallokation und bildet die Grundlage für einen widerstandsfähigen langfristigen Ausblick für den australischen Markt für diagnostische Bildgebungsgeräte.

Wettbewerbslandschaft

Die Marktmacht wird von multinationalen Originalgeräteherstellern geteilt, darunter Siemens Healthineers, GE HealthCare, Philips, Canon und Fujifilm, sowie von schnell wachsenden KI-Spezialisten wie Annalise.ai und Harrison.ai. Die fünf größten Geräteanbieter kontrollieren gemeinsam einen erheblichen Anteil der installierten Systeme, während Serviceketten wie Sonic Healthcare, Integral Diagnostics, Lumus Imaging und I-Med Network ihren Einkaufseinfluss ausweiten. Harrison.ai sicherte sich im Jahr 2025 USD 112 Millionen zur Verfeinerung von Multi-Modalitäts-Algorithmen, die nun von der Hälfte der australischen Radiologen genutzt werden und jährlich 6 Millionen Patienten abdecken.

Strategische Allianzen bewegen die Nadel. GE HealthCare arbeitet mit NVIDIA zusammen, um autonome Röntgenpositionierungs- und Ultraschall-Scanlösungen zu entwickeln, die den Personalmangel beheben und den Durchsatz verbessern. Siemens führt Ciartic Move ein, einen selbstfahrenden C-Bogen, der die intraoperative Bildgebungszeit um bis zu 50 % verkürzt. Philips' BlueSeal heliumarmes MRI reduziert den Energieverbrauch um 40 MWh jährlich pro System und sichert ökologische Glaubwürdigkeit sowie Attraktivität für Nachhaltigkeitsinitiativen von Krankenhäusern.

Zu den disruptiven Neueinsteigern gehört Micro-X, das einen ARPA-H-Zuschuss von USD 16,4 Millionen gewann, um einen mobilen Ganzkörper-CT zu entwickeln, der die bestehende Scannerarchitektur herausfordern könnte. KI-Interoperabilität bleibt der Dreh- und Angelpunkt, nach dem Anbieter ausgewählt werden, was etablierte Anbieter dazu drängt, Software-Schnittstellen zu öffnen. Diese Dynamik erhält die Wettbewerbsintensität aufrecht, auch wenn sich der australische Markt für diagnostische Bildgebungsgeräte durch Fusionen und Plattformstandardisierung schrittweise konzentriert.

Marktführer der australischen Branche für diagnostische Bildgebungsgeräte

Siemens Healthineers AG

Koninklijke Philips N.V.

GE HealthCare

Canon Medical Systems Corp

Fujifilm Holdings Corp

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Der australische Röntgen-Innovator Micro-X sicherte sich bis zu USD 16,4 Millionen von ARPA-H zum Bau eines mobilen Ganzkörper-CT-Scanners.

- November 2024: Philips ging eine Partnerschaft mit der Edith Cowan University ein, um die klinische Ultraschallausbildung in der Region Asien-Pazifik auszuweiten.

- Mai 2024: Mercy Radiology und Mobile Health Group starteten einen mobilen PET-CT-Dienst, um den Zugang für die Gemeinschaft zu erweitern.

Berichtsumfang des australischen Marktes für diagnostische Bildgebungsgeräte

Gemäß dem Berichtsumfang wird diagnostische Bildgebung eingesetzt, um mithilfe elektromagnetischer Strahlung Bilder der inneren menschlichen Körperstruktur für eine genaue Patientendiagnose aufzunehmen. Es gibt verschiedene Modalitäten in der medizinischen Bildgebung, wobei CT-Scans und MRI-Systeme die häufigsten sind.

Der australische Markt für diagnostische Bildgebungsgeräte ist nach Modalität, Anwendung und Endnutzer segmentiert. Nach Modalität ist der Markt in MRI, Computertomographie, Ultraschall, Röntgen, Nuklearbildgebung, Fluoroskopie und Mammographie segmentiert. Nach Anwendung ist der Markt in Kardiologie, Onkologie, Neurologie, Orthopädie, Gastroenterologie, Gynäkologie und sonstige Anwendungen segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, diagnostische Zentren und sonstige Endnutzer segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den australischen Markt für diagnostische Bildgebungsgeräte. Die Marktgröße wird für jedes Segment in Wertangaben (USD) bereitgestellt.

| MRI |

| Computertomographie (CT) |

| Ultraschall |

| Röntgen |

| Nuklearbildgebung (SPECT / PET) |

| Fluoroskopie |

| Mammographie |

| Stationäre Systeme |

| Mobile und tragbare Systeme |

| Kardiologie |

| Onkologie |

| Neurologie |

| Orthopädie |

| Gastroenterologie |

| Gynäkologie |

| Sonstige Anwendungen |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Sonstige Endnutzer |

| Nach Modalität | MRI |

| Computertomographie (CT) | |

| Ultraschall | |

| Röntgen | |

| Nuklearbildgebung (SPECT / PET) | |

| Fluoroskopie | |

| Mammographie | |

| Nach Portabilität | Stationäre Systeme |

| Mobile und tragbare Systeme | |

| Nach Anwendung | Kardiologie |

| Onkologie | |

| Neurologie | |

| Orthopädie | |

| Gastroenterologie | |

| Gynäkologie | |

| Sonstige Anwendungen | |

| Nach Endnutzer | Krankenhäuser |

| Diagnostische Bildgebungszentren | |

| Sonstige Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des australischen Marktes für diagnostische Bildgebungsgeräte im Jahr 2025?

Der Markt wurde im Jahr 2025 auf USD 1,03 Milliarden bewertet.

Wie schnell expandiert die Computertomographie in der Region?

CT soll zwischen 2026 und 2031 mit einem CAGR von 7,65 % wachsen.

Welches Segment hat den größten Anwendungsanteil?

Die Onkologie führt mit 24,63 % des Gesamtumsatzes im Jahr 2025.

Warum gewinnen heliumfreie MRI-Systeme an Bedeutung?

Sie senken die Betriebskosten, verringern das Lieferkettenrisiko und verbessern die Nachhaltigkeitsziele.

Welche staatliche Maßnahme wird den MRI-Zugang ab 2025 ausweiten?

Australiens Medicare wechselt zur praxisbasierten Lizenzierung und erhöht die Anzahl der förderfähigen MRI-Scanner von 227 auf 620.

Seite zuletzt aktualisiert am: