Größe und Marktanteil des australischen Marktes für Magnetresonanztomographie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

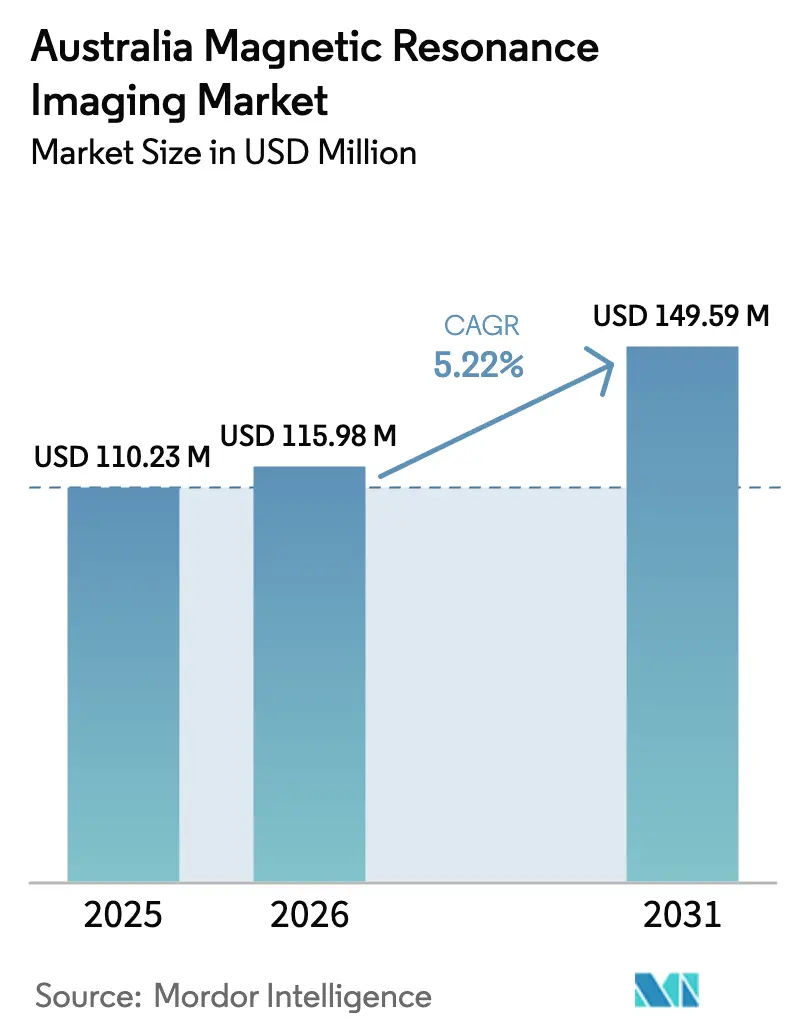

| Marktgröße im Basisjahr (2025) | 110.23 Millionen US-Dollar |

| Marktgröße (2026) | 115.98 Millionen US-Dollar |

| Marktgröße (2031) | 149.59 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Marktes für Magnetresonanztomographie durch Mordor Intelligence

Die Marktgröße des australischen MRT-Marktes wurde im Jahr 2025 auf 110,23 Millionen USD bewertet und soll von 115,98 Millionen USD im Jahr 2026 auf 149,59 Millionen USD bis 2031 anwachsen, bei einer CAGR von 5,22 % während des Prognosezeitraums (2026–2031). Diese Expansion wird durch schnelle Erneuerungszyklen der Installationsbasis in Krankenhäusern der ersten Kategorie, Medicare-Lizenzierungsreformen, die bis 2027 alle Scanner vollständig für die Erstattung berechtigen werden, sowie durch kontinuierliche Hardware-Software-Konvergenz vorangetrieben, die Scan-Zeiten auf unter 10 Minuten komprimiert. Infrastrukturinvestitionen lenken öffentliches und privates Kapital in große gemischt genutzte Krankenhauskomplexe, während heliumsparende Magnetdesigns das Lieferkettenrisiko mindern und die Betriebskosten über die Lebensdauer senken. Der Wettbewerb verlagert sich von reiner Hardware-Differenzierung hin zu KI-gestützten Workflow-Lösungen, die die Raumauslastung und den Durchsatz steigern, ohne proportional den Personalbestand zu erhöhen. Insgesamt positionieren diese Kräfte den australischen Markt für Magnetresonanztomographie im Mittelpunkt einer landesweiten Modernisierung der diagnostischen Bildgebung, die bevölkerungsgesundheitliche Ziele mit Präzisionsmedizin-Fähigkeiten in Einklang bringt.

Wesentliche Erkenntnisse des Berichts

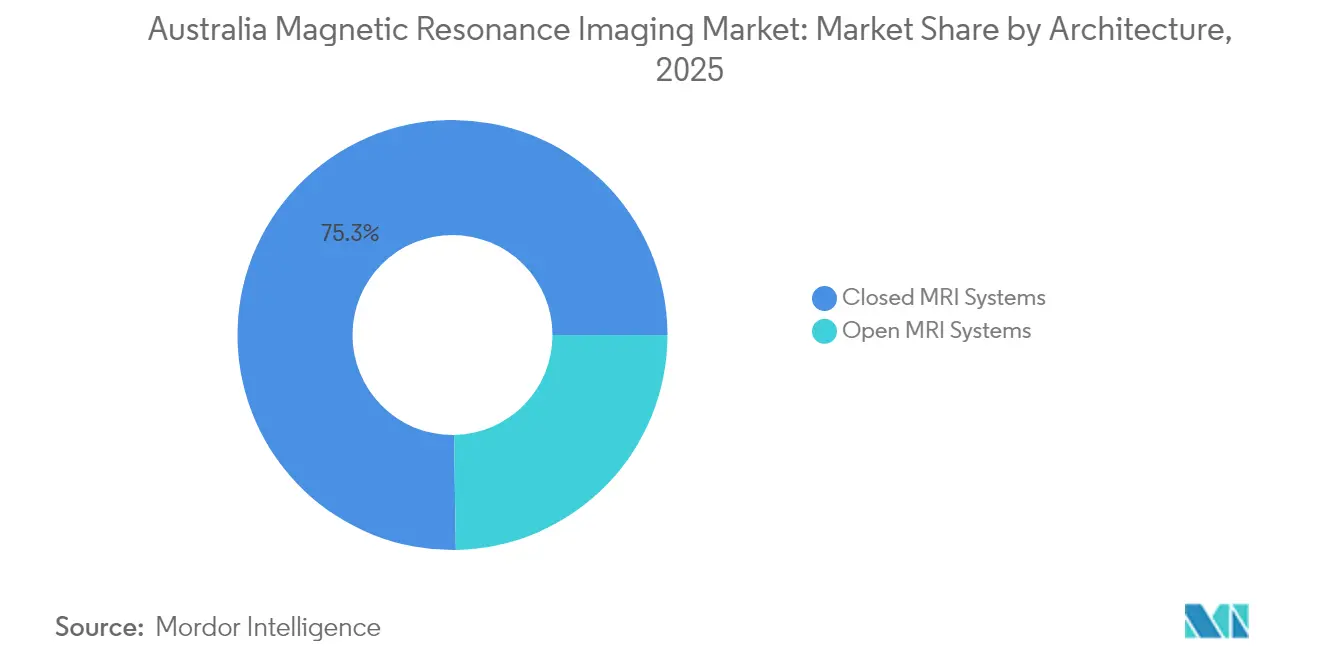

- Nach Architektur führten geschlossene MRT-Systeme mit einem Marktanteil von 75,25 % am australischen MRT-Markt im Jahr 2025; offene Systeme schreiten bis 2031 mit einer CAGR von 6,02 % voran.

- Nach Feldstärke entfielen auf Hochfeld-1,5-T-Scanner 55,78 % des australischen MRT-Marktvolumens im Jahr 2025, während Systeme mit 3 T und höher zwischen 2026 und 2031 mit einer CAGR von 6,07 % expandieren.

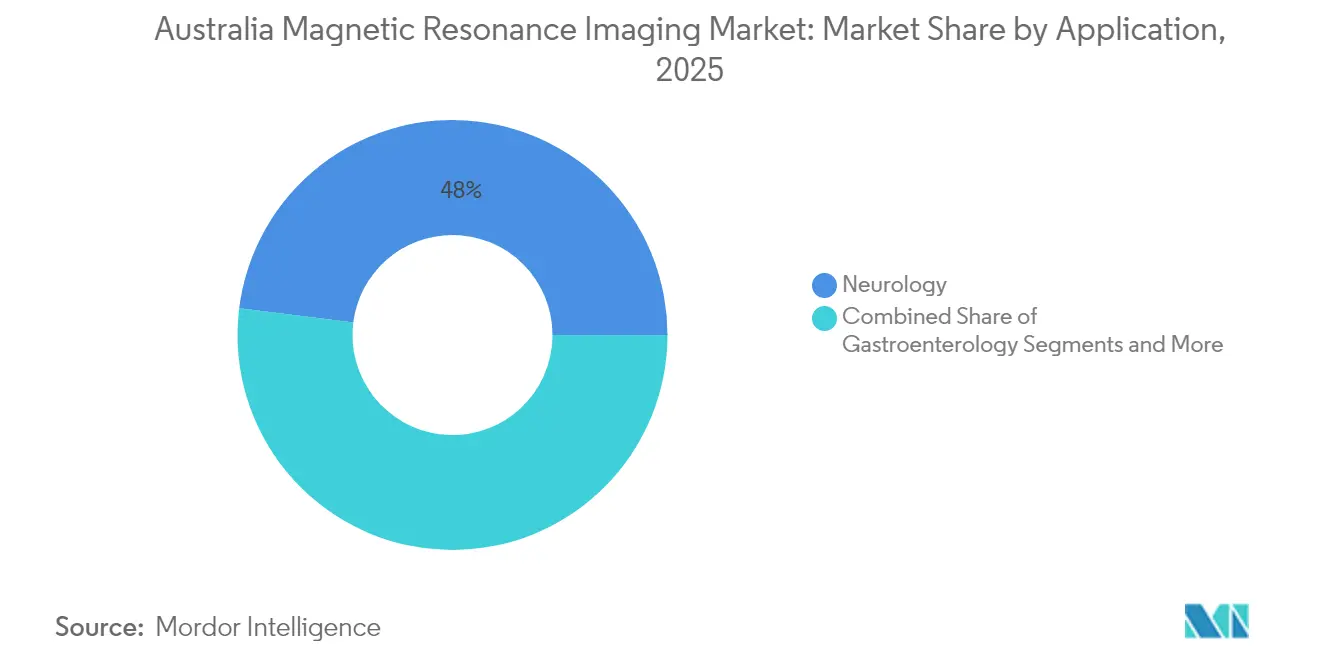

- Nach Anwendung dominierte die Neurologie mit 48,02 % des australischen MRT-Marktanteils im Jahr 2025; die Onkologie soll bis 2031 mit einer CAGR von 6,19 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im australischen Markt für Magnetresonanztomographie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erneuerung der Installationsbasis in Krankenhäusern der ersten Kategorie | +1.2% | Sydney, Melbourne, Brisbane | Mittelfristig (2–4 Jahre) |

| Finanzierung durch öffentlich-private Partnerschaften für Bildgebungseinheiten | +0.9% | National, frühe Gewinne in Queensland und New South Wales | Mittelfristig (2–4 Jahre) |

| Einführung von Hybrid-PET/MRT-Systemen | +0.7% | Tertiäre Zentren und Forschungszentren | Langfristig (≥ 4 Jahre) |

| Medicare-Erstattungserweiterung für Kardio-MRT | +0.8% | Nationale Abdeckung | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Scan-Zeit-Komprimierung | +1.1% | Technologieorientierte Einrichtungen landesweit | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach intraoperativem MRT in der Neurochirurgie | +0.5% | Große neurochirurgische Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Erneuerungszyklus der Installationsbasis in Krankenhäusern der ersten Kategorie

Führende Metropolkrankenhäuser ersetzen Scanner alle 10–15 Jahre, doch zeigen die Beschaffungspläne für 2025 beschleunigte Zeitpläne, da Einrichtungen auf heliumarme Magnete umsteigen, die den Energieverbrauch um bis zu 45 % senken [1]Siemens Healthineers, "MAGNETOM Flow. Plattform," siemens-healthineers.com . Ramsay Health Care investierte im Jahr 2024 145 Millionen USD in neue Infrastruktur und signalisierte damit einen anhaltenden Appetit auf Anlagenerneuerung in privaten Netzwerken. Die Ersatznachfrage wird durch KI-gestützte Rekonstruktion weiter verstärkt, die den Scanner-Durchsatz um 20–32 % steigert und die frühzeitige Ausmusterung veralteter Geräte rechtfertigt. Gerätehersteller bündeln nun Workflow-Analysen, Mitarbeiterschulungen und Abonnements für vorausschauende Wartung und wandeln einmalige Hardware-Verkäufe in mehrjährige Serviceeinnahmen um. Dieser Erneuerungsschwung unterstützt vorhersehbare Liefermengen im australischen Markt für Magnetresonanztomographie und ermutigt Hersteller, Support und Teilelager lokal für schnellere Betriebsbereitschaft bereitzuhalten.

Anstieg der Finanzierung durch öffentlich-private Partnerschaften für Bildgebungseinheiten

Anspruchsvolle Strukturen für öffentlich-private Partnerschaften verbinden öffentliche Gesundheitsaufgaben mit privatem Kapital, um multimodale Bildgebungsflügel schneller als durch herkömmliche Beschaffung zu realisieren. Der 1,5 Milliarden USD umfassende Krankenhauskomplex Coomera in Queensland wird eine umfassende MRT-Einheit beherbergen, die in ambulante und stationäre Dienste integriert ist und als Blaupause für gemischt genutzte Medizincampusse im ganzen Land dient. Modelle öffentlich-privater Partnerschaften übertragen das Entwurfs- und Baurisiko auf private Betreiber und garantieren dabei Mindestserviceniveaus im Rahmen langfristiger Konzessionen, was den Rahmen für finanziell belastete staatliche Systeme attraktiv macht. Für Hersteller bieten Projekte öffentlich-privater Partnerschaften gebündelte Aufträge, die Scanner, Serviceverträge und Software-Upgrades über einen Zeitraum von 10 bis 20 Jahren abdecken und den adressierbaren australischen Markt für Magnetresonanztomographie über fragmentierte Einzelstandortgeschäfte hinaus erweitern.

KI-gesteuerte Protokolle zur Scan-Zeit-Komprimierung

Die Deep-Learning-Rekonstruktion hat sich von der Forschung zur klinischen Realität entwickelt. Der 5-Minuten-Ganzkörper-Prototyp der Monash University demonstrierte diagnostische Gleichwertigkeit mit konventionellen Sequenzen. Kommerzielle Implementierungen erreichen 53 % kürzere Protokolle und 41 % weniger Raumbelegung, was zu höheren täglichen Untersuchungsvolumina ohne zusätzliches Personal führt [2]DOSHI A.H., "Auswirkungen von Deep-Learning-Bildrekonstruktionsmethoden auf den MRT-Durchsatz," pubs.rsna.org . Harrison.ai unterstützt die Hälfte der australischen Radiologen mit Cloud-Algorithmen, die die Erkennungsgenauigkeit um 45 % steigern und jährlich 6 Millionen Scans verarbeiten. Krankenhäuser nutzen diese Vorteile, um Wartelisten zu reduzieren, die in einigen Metropolkorridoren historisch über 6 Monate hinausgingen. Die softwarezentrierte Wertverschiebung veranlasst OEMs, KI-Lizenzen in neue Geräteangebote einzubetten, was die durchschnittlichen Verkaufspreise erhöht und Reinvestitionen in Forschung und Entwicklung ankurbelt.

Nationale Medicare-Erstattungserweiterung für Kardio-MRT

Der dauerhafte MBS-Leistungsposten 63390 trat im Januar 2025 in Kraft und wandelte vorübergehende Pandemievorschriften in einen dauerhaften Leistungsanspruch für die Myokarditis-Beurteilung um. Das Kardio-MRT genießt nun volle Medicare-Abdeckung sowohl in öffentlichen als auch in privaten Einrichtungen und stimuliert die Protokollentwicklung für Ischämie, Vitalität und Arrhythmie-Kartierung. Früh adoptierende Einrichtungen berichten von einem Anstieg der Kardio-MRT-Überweisungen um 18 % innerhalb der ersten neun Monate nach der Richtlinienumsetzung. Hersteller reagieren mit speziellen Herzspulen, schnelleren Cine-Sequenzen und Nachbearbeitungspaketen, die myokardiale Fibrose quantifizieren, und erweitern damit den klinischen Nutzen von bereits in Betrieb befindlichen 1,5-T-Scannern. Die Erstattungsaufwertung entspricht den übergeordneten Zielen, die kardiovaskuläre Morbidität durch frühere Erkennung und nicht-invasive Überwachung einzudämmen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für Systeme mit ≥ 3 T | -1.4% | Landesweit, stärker ausgeprägt bei kleineren Einrichtungen | Mittelfristig (2–4 Jahre) |

| Mangel an radiologischem Fachpersonal in ländlichen Gebieten | -0.8% | Regionale und abgelegene Gebiete Australiens | Langfristig (≥ 4 Jahre) |

| Langwierige Zulassungsverfahren der Therapeutischen Güterverwaltung (TGA) für Klasse-III-Geräte | -0.6% | Nationale regulatorische Auswirkung | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenrisiko für Helium und Gradientenspulen | -0.9% | Alle Betriebsstandorte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Kapitalausgaben für Systeme mit ≥ 3 T

Die Anschaffung eines modernen 3-T-Scanners kostet 3–5 Millionen USD, wobei Raumkonstruktion, Abschirmung und Leistungsaufbereitung diesen Betrag häufig verdoppeln. Jährliche Serviceverträge fügen 200.000–250.000 USD hinzu, und Heliumauffüllungen können 100.000 USD übersteigen, trotz neuerer Niedrigverdunstungsmagnete. Kleinere Metropolkrankenhäuser und regionale Kliniken kämpfen damit, wirtschaftliche Argumente für Premiumsysteme zu entwickeln, wenn die täglichen Untersuchungsvolumina unter 15 liegen. Herstellerfinanzierungen und Pay-per-Use-Modelle überbrücken die Lücke teilweise, aber die Kapitalhürde bleibt das bedeutendste Hindernis für die Adoption von Ultrahochfeld-Systemen im australischen Markt für Magnetresonanztomographie.

Mangel an radiologischem Fachpersonal in ländlichen Gebieten

Etwa 28 % der Australier leben außerhalb großer Städte, doch nur 16 % der Radiologen praktizieren dort, was Zugangsungleichheiten schafft, die die Scannerauslastung einschränken und die Diagnosezeiten verlängern. Eine Längsschnittstudie über gemeindlich kontrollierte Gesundheitsdienste im abgelegenen Northern Territory und in Western Australia verzeichnete Fluktuationsraten von über 150 % über zwei Jahre, was fragile Personalversorgungspipelines illustriert. Ohne konstante Radiologietechniker und Radiologen können selbst finanzierte MRT-Installationen unter optimaler Kapazität betrieben werden, was die Rendite auf Investitionen und Patientenergebnisse untergräbt. Tele-Reporting mildert einige Lücken, aber Expertise vor Ort bleibt für fortgeschrittene Kardio- oder interventionelle Untersuchungen entscheidend.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Architektur: Geschlossene Systeme verankern die Auslastung, während offene Designs an Bedeutung gewinnen

Geschlossene Bohrungsscanner hielten 2025 75,25 % der Installationen, was ihre höhere Gradientenleistung, umfangreicheren Protokollbibliotheken und die Kompatibilität mit fortschrittlichen Neuro- und Herzspulen widerspiegelt. Diese Dominanz führt zu erheblichen Servicevertrags-Annuitäten, die die Marktführungspositionen der OEMs stärken. Die Marktgröße für geschlossene Systeme im australischen Markt für Magnetresonanztomographie erreichte 2025 82,94 Millionen USD und ist bis 2031 auf einem Kurs für eine CAGR von 5,05 %.

Offene Systeme, obwohl nur 24,75 % der Geräte, wachsen mit einer CAGR von 6,02 % dank pädiatrischer und bariatrischer Überweisungen und steigender Patientenerfahrungsstandards. Fujifilms 0,4-T-Aperto-Lucent-System führte bewegungskompensierte Fettsuppression ein und verringerte die diagnostische Lücke gegenüber 1,5-T-geschlossenen Scannern, während die geräumige Ergonomie erhalten bleibt. Private ambulante Zentren übernehmen offene Architekturen, um sich durch Komfort zu differenzieren und Überweisungsnetzwerke zu erweitern. Da die KI-Rekonstruktion niedrigere intrinsische Signal-Rausch-Verhältnisse kompensiert, werden offene Geräte weiterhin den Anteil geschlossener Systeme in ausgewählten ambulanten Nischen erodieren, doch die Leistungsgrenze hochfeldiger geschlossener Magnete sichert deren Vorrang für komplexe Neuro-Onkologie- und Kardio-Workflows.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Feldstärke: 1,5 T bleibt das Arbeitstier, Ultrahochfeld baut Forschungsmomentum auf

Hochfeld-1,5-T-Plattformen generierten 55,78 % der Einnahmen im Jahr 2025 und balancieren Anschaffungskosten, Durchsatz und Vielseitigkeit für mehrere Organe. Die Marktanteilsführerschaft im australischen Markt für Magnetresonanztomographie resultiert aus der Einbeziehung der Modalität in praktisch jede radiologische Krankenhausabteilung und ihrer Kompatibilität mit bestehenden Kontrastmitteln und Herzschrittmacherprotokollen. Über den Prognosezeitraum wächst das Segment mit 4,65 %, langsamer als der Gesamtmarkt, wird aber dennoch mehr als die Hälfte der installierten Basis im Jahr 2031 ausmachen.

Sehr-Hochfeld- und Ultrahochfeld-3-T- und 7-T-Systeme expandieren mit einer CAGR von 6,07 %, da Forschungsuniversitäten und umfassende Krebszentren in funktionelle Neuroimaging-, Spektroskopie- und Diffusionstensorstudien investieren, die höhere Feldstärken erfordern. GE Healthcares kopfspezifisches SIGNA MAGNUS-System, ausgestattet mit 300 mT/m-Gradienten, exemplifiziert zweckgebundene Ultrahochfeld-Innovation für Konnektom-Kartierung und Epilepsie-Lokalisation. Obwohl heliumfreie Mittelfeld-Designs die traditionelle Feldstärkehierarchie zu stören drohen, begünstigen Erstattungsrahmen weiterhin 1,5 T und 3 T für die routinemäßige klinische Versorgung, was die Nachfrage nach konventionellen supraleitenden Plattformen im australischen Markt für Magnetresonanztomographie verankert.

Nach Anwendung: Neurologie behält Führung, während Onkologie beschleunigt

Die neurologische Bildgebung erzielte 2025 48,02 % des Umsatzes und spiegelt die alternde Bevölkerungsstruktur Australiens und die Überlegenheit der Modalität bei der Erkennung demyelinisierender Erkrankungen, Demenz und Rückenmarkspathologie wider. Die Integration von intraoperativem MRT mit Neuronavigation erhöht die Raten der vollständigen Resektion von 87,7 % bei der Standard-Mikroneurochirurgie auf 96,6 % und validiert die therapeutische Wirkung des MRT sowie seinen diagnostischen Nutzen. Die Marktgröße des australischen Marktes für Magnetresonanztomographie für neurologische Anwendungen wird bis 2031 71,5 Millionen USD übersteigen.

Die Onkologie, derzeit 12,85 % des Umsatzes, ist mit einer CAGR von 6,19 % der schnellste Wachstumsbereich. Das Wachstum hängt von Präzisionsmedizin-Protokollen ab, die quantitative bildgebende Biomarker für die Tumorcharakterisierung, Therapieplanung und Ansprechüberwachung erfordern. Siemens' Nexaris-MR-Plattform verbindet diagnostische Sequenzen mit intraoperativer Führung und ermöglicht es Chirurgen, Resektionsgrenzen in Echtzeit zu aktualisieren. Kardio-, Muskel-Skelett- und Abdominalanwendungen liegen zurück, tragen aber gemeinsam ein stetiges inkrementelles Volumen bei, da KI die komplexe Nachbearbeitung automatisiert und die Interpretationsbarrieren für nicht spezialisierte Radiologen senkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Das australische MRT-Ökosystem konzentriert sich um die Bundesstaaten an der Ostküste, wo Bevölkerungsdichte und Tertiärkrankenhäuser zusammentreffen. New South Wales und Victoria beherbergten 2025 gemeinsam 61,55 % der betrieblichen Scanner und nutzten dabei große akademische Netzwerke und eine günstige Durchdringung der privaten Krankenversicherung. Die Marktgröße des australischen Marktes für Magnetresonanztomographie in diesen beiden Bundesstaaten betrug 2025 67,85 Millionen USD und schreitet bis 2031 mit 4,98 % voran, da Lizenzbeschränkungen gelockert werden.

Queensland ist die am schnellsten wachsende Region mit einer CAGR von 6,65 %. Projekte wie der Coomera-Komplex und der MRT-gesteuerte fokussierte Ultraschallservice des Gold Coast Health exemplifizieren die öffentlich-private Zusammenarbeit, die die Reichweite der Modalität erweitert und gleichzeitig modernste neuro-therapeutische Anwendungen einführt. Die Nachfrage resultiert auch aus der Zuwanderung des Bundesstaates, die die Pro-Kopf-Bildgebungsvolumina erhöht und neue ambulante Zentren incentiviert.

Western Australia und das Northern Territory stehen vor Distanz- und Personalengpässen, die die Scannerdichte begrenzen. Bundesallokationen im Wert von 69,8 Millionen USD im Haushalt 2024–2025 werden bis Juli 2025 die Lizenzierungsobergrenzen in MMM1-Gebieten aufheben und bis Juli 2027 alle diagnostischen Praxen vollständig berechtigen, mit dem Ziel, regionale Zugangsungleichheiten zu korrigieren. Portable Innovationen wie Hyperfines 0,064-T-Swoop-Bettseitenscanner, 2022 von der Therapeutischen Güterverwaltung (TGA) zugelassen, ermöglichen opportunistische Gehirnbildgebung in kleinen Krankenhäusern, ländlichen Kliniken und sogar Bergbaulagern und bieten eine Technologiebrücke, bis stationäre Installationen realisierbar werden.

Wettbewerbslandschaft

Der australische Markt für Magnetresonanztomographie weist eine moderate Konzentration auf. Siemens Healthineers, GE Healthcare und Philips erfassten schätzungsweise 65 % der Lieferungen im Jahr 2024 und nutzten dabei umfassende Portfolios und etablierte Servicekapazitäten. Siemens eröffnete 2024 ein heliumarmes Magnetwerk im Wert von 314 Millionen USD, das regionale Lieferzeiten verkürzte und seine Nachhaltigkeitsbotschaft stärkte. GE Healthcare brachte einen makrozyklischen Mangan-Kontrastmittelwirkstoff durch Phase I, mit dem Ziel, sicherere Alternativen zu Gadolinium anzubieten und sein Verbrauchsmaterial-Ökosystem zu stärken.

Disruptoren gestalten Wertpools um. Hyperfine kommerzialisierte die erste portable MRT-Einheit mit FDA- und TGA-Zulassung und erschloss die bettseitige Neuroimaging-Anwendung und erweiterte den gesamten adressierbaren Markt, insbesondere in ländlichen und Notfallumgebungen. Harrison.ai integriert Computer-Vision-Tools in Multi-Hersteller-Flotten und verkauft Algorithmus-als-Service-Abonnements, die unabhängig von Hardware-Zyklen skalieren. Fujifilm differenziert sich durch geräumige offene Bohrungsdesigns, die für klaustrophobe und pädiatrische Patientengruppen attraktiv sind, während Magnetica lokale supraleitende Spulen entwickelt und damit staatlichen Ambitionen zum Wachstum der inländischen Medizintechnik-Fertigung entspricht.

Der Wettbewerbsdruck dreht sich um heliumfreie Magnettechnik, KI-Workflow-Orchestrierung und Pay-per-Use-Finanzmodelle. Hersteller bündeln nun Cloud-Analysen, Remote-Flottenüberwachung und vorausschauende Wartung, was reine Hardware-Margen verwässert, aber die Kundenbindung vertieft. Regulatorische Wege bleiben ein wichtiger Engpassfaktor; frühe TGA-Zulassungen sichern den Erstbewegervorteil, doch strenge Marktüberwachung nach der Zulassung gleicht das Feld langfristig aus.

Marktführer in der australischen Magnetresonanztomographie-Branche

Siemens AG

Canon Medical Systems

GE Healthcare

Fujifilm Holding Corporatio

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Wellumio nahm den ersten Probanden in eine klinische Studie auf, die den 0,1-T-Axana-portablen Scanner zur Beurteilung von Schlaganfällen in der Notaufnahme evaluiert.

- Oktober 2024: SyntheticMR erhielt die australische regulatorische Zulassung für SyMRI 15 und brachte damit quantitative Relaxometrie-Werkzeuge in lokale radiologische Praxen.

- Oktober 2024: Fujifilm installierte Australiens erstes offenes MRT-System bei Altus Medical Imaging in New South Wales und markierte damit zwei Jahrzehnte des Fujifilm-Betriebs im Land.

Berichtsumfang des australischen Marktes für Magnetresonanztomographie

Entsprechend dem Umfang dieses Berichts ist die Magnetresonanztomographie eine medizinische Bildgebungstechnik, die in der Radiologie eingesetzt wird, um Bilder der Anatomie und der physiologischen Prozesse des Körpers zu erzeugen. Diese Bilder werden weiter verwendet, um das Vorhandensein von Anomalien im Körper zu diagnostizieren und zu erkennen. Der australische Markt für Magnetresonanztomographie (MRT) ist nach Architektur (geschlossene MRT-Systeme und offene MRT-Systeme), Feldstärke (Niederfeldstärke-MRT-Systeme, Hochfeldstärke-MRT-Systeme, Sehr-Hochfeldstärke-MRT-Systeme und Ultrahochfeld-MRT-Systeme), Anwendung (Onkologie, Neurologie, Kardiologie, Gastroenterologie, Muskel-Skelett-Erkrankungen und sonstige Anwendungen) segmentiert. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Geschlossene MRT-Systeme |

| Offene MRT-Systeme |

| Niedrigfeld (< 1,0 T) |

| Hochfeld (1,5 T) |

| Sehr-Hochfeld und Ultrahochfeld (3 T, 7 T) |

| Onkologie |

| Neurologie |

| Kardiologie |

| Gastroenterologie |

| Muskel-Skelett-Erkrankungen |

| Sonstige Anwendungen |

| Nach Architektur | Geschlossene MRT-Systeme |

| Offene MRT-Systeme | |

| Nach Feldstärke | Niedrigfeld (< 1,0 T) |

| Hochfeld (1,5 T) | |

| Sehr-Hochfeld und Ultrahochfeld (3 T, 7 T) | |

| Nach Anwendung | Onkologie |

| Neurologie | |

| Kardiologie | |

| Gastroenterologie | |

| Muskel-Skelett-Erkrankungen | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Markt für Magnetresonanztomographie?

Die Marktgröße des australischen Marktes für Magnetresonanztomographie soll 2026 einen Wert von 115,98 Millionen USD erreichen und mit einer CAGR von 5,22 % auf 149,59 Millionen USD bis 2031 wachsen.

Welche MRT-Architektur hat den größten Marktanteil in Australien?

Geschlossene Bohrungsscanner machen 75,25 % der Geräte aus und bleiben die dominierende Architektur.

Wer sind die wichtigsten Akteure im australischen Markt für Magnetresonanztomographie?

Siemens AG, Canon Medical Systems, GE Healthcare, Fujifilm Holding Corporatio und Koninklijke Philips N.V. sind die wichtigsten Unternehmen, die im australischen Markt für Magnetresonanztomographie tätig sind.

Warum gewinnen offene MRT-Systeme an Interesse?

Offene Designs verbessern den Patientenkomfort und wachsen mit einer CAGR von 6,02 %, unterstützt durch KI-Rekonstruktion, die Bildqualitätskompromisse mindert.

Seite zuletzt aktualisiert am: