Mammographie-Markt im Vereinigten Königreich – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

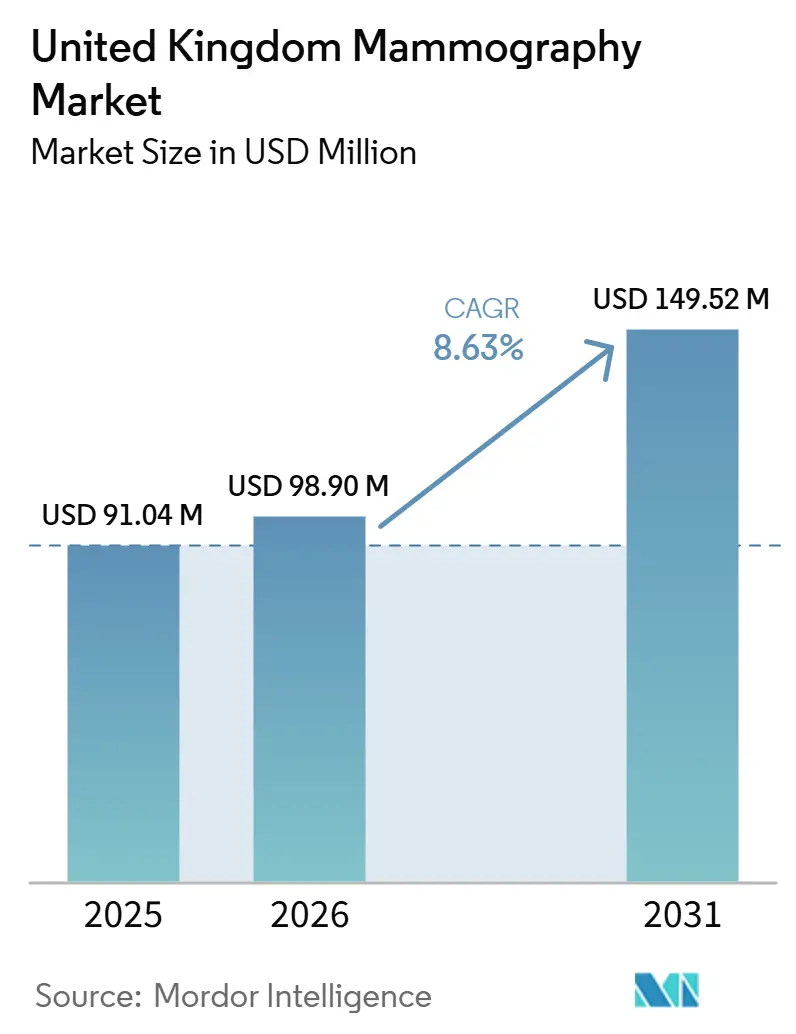

| Marktgröße im Basisjahr (2025) | 91.04 Millionen US-Dollar |

| Marktgröße (2026) | 98.90 Millionen US-Dollar |

| Marktgröße (2031) | 149.52 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.63% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Mammographie-Markts im Vereinigten Königreich von Mordor Intelligence

Die Größe des Mammographie-Markts im Vereinigten Königreich wird voraussichtlich von 91,04 Millionen USD im Jahr 2025 und 98,90 Millionen USD im Jahr 2026 auf 149,52 Millionen USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 8,63 % verzeichnen.

Steigende Brustkrebsinzidenz, die kontinuierliche Ausweitung des NHS-Brustkrebsfrüherkennungsprogramms und rasche Technologie-Upgrades wirken zusammen und beschleunigen die Geräteanfrage. Krankenhäuser und kommunale Diagnosezentren erweitern ihre installierten Basen, um die Servicestandards angesichts eines landesweiten Mangels an Radiographen aufrechtzuerhalten. Durchbrüche in der 3-D-Brust-Tomosynthese und der KI-gestützten Bildanalyse bilden nun die zentralen Differenzierungspunkte für Hersteller, die im Wettbewerb um die Erfüllung der NHS-Leistungsspezifikationen stehen. Regulatorische Sicherheit durch bevorstehende MHRA-Reformen und das Engagement der Regierung für schnellere Gerätezulassungen unterstützen das Wachstum zusätzlich, auch wenn der Druck auf die Kapitalbudgets die Trusts dazu veranlasst, auf Leasing- und Managed-Service-Vereinbarungen umzusteigen.

Wichtigste Erkenntnisse des Berichts

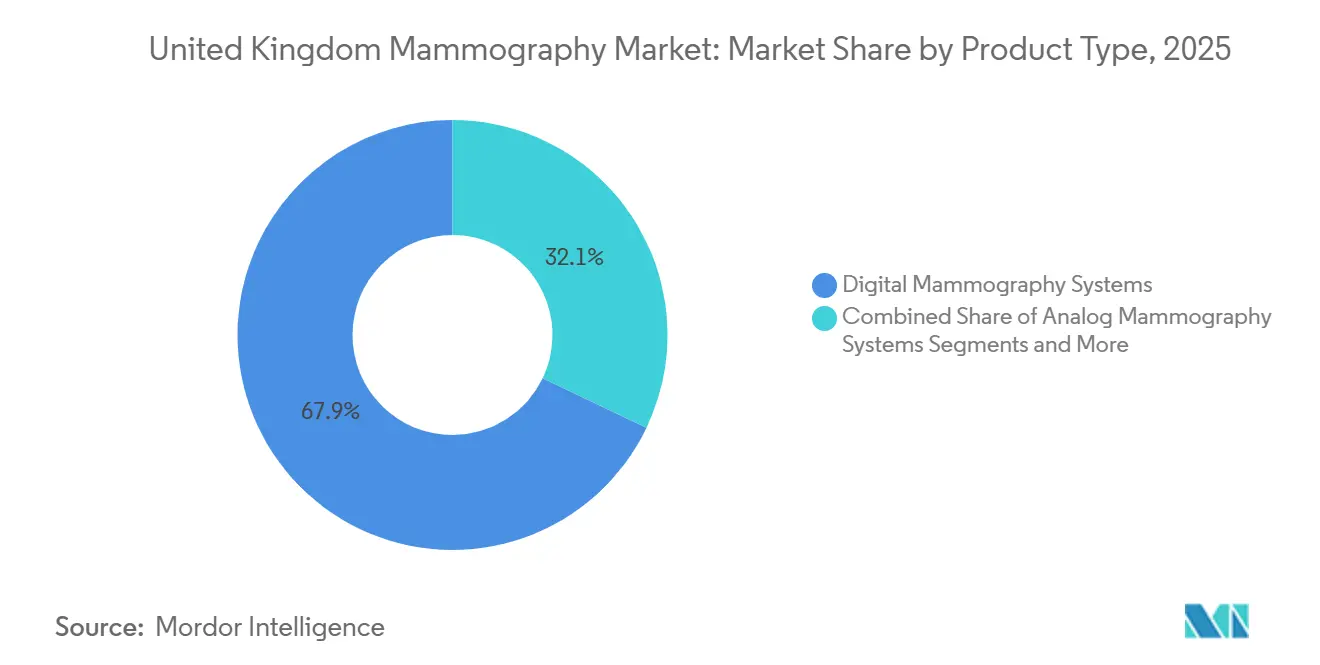

- Nach Produkttyp führten digitale Systeme mit einem Anteil von 67,90 % am Mammographie-Markt im Vereinigten Königreich im Jahr 2025; Brust-Tomosynthese-Systeme werden bis 2031 voraussichtlich mit einem CAGR von 9,29 % wachsen.

- Nach Technologie hielten 3-D-Mammographie-Systeme im Jahr 2025 einen Anteil von 56,70 % am Mammographie-Marktvolumen im Vereinigten Königreich; 2-D-Mammographie wird voraussichtlich mit einem CAGR von 9,03 % über 2026–2031 wachsen.

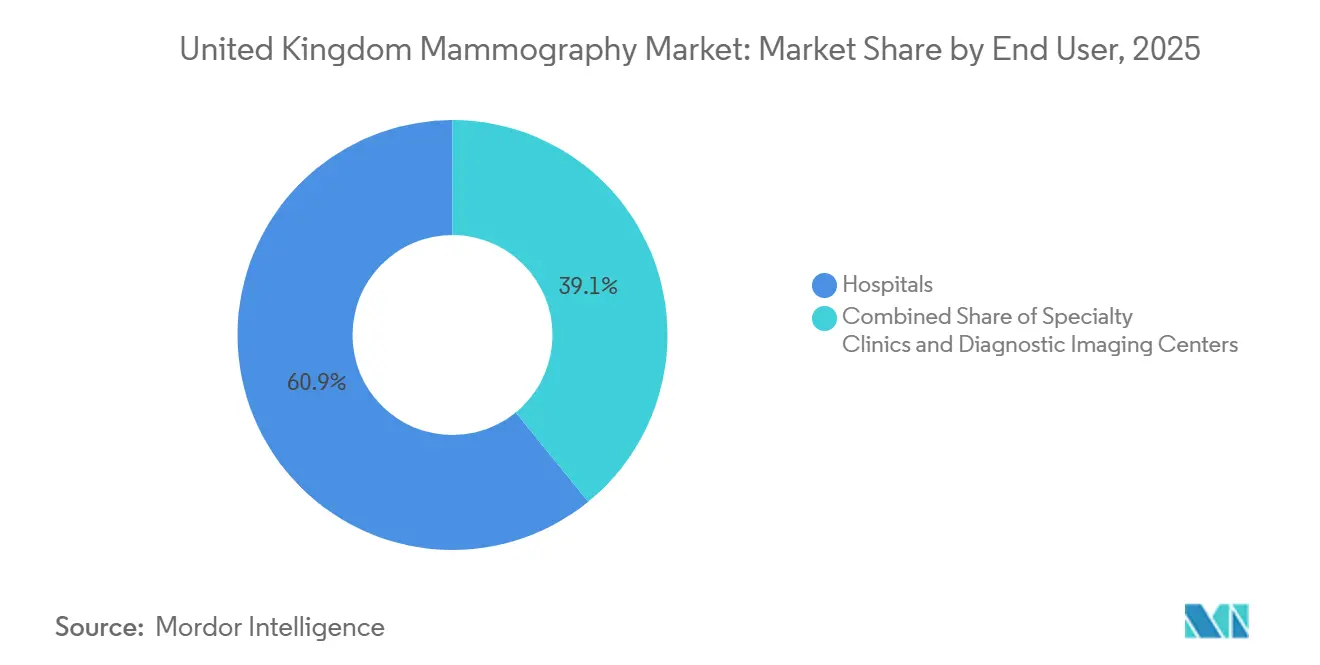

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 60,85 % am Mammographie-Markt im Vereinigten Königreich; diagnostische Bildgebungszentren verzeichnen den höchsten erwarteten CAGR von 9,58 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Mammographie-Markts im Vereinigten Königreich

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Abdeckung und Altersgrenzen des NHS-Brustkrebsfrüherkennungsprogramms | +2.8% | Landesweit im Vereinigten Königreich, mit Fokus auf historisch unterversorgte Regionen | Mittelfristig (2–4 Jahre) |

| Steigende Brustkrebsinzidenz und Frühdiagnosen | +2.5% | Landesweit im Vereinigten Königreich, verstärkt in dicht besiedelten städtischen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte und Ersatzzyklen für die 3-D-Brust-Tomosynthese | +1.9% | Landesweit im Vereinigten Königreich, anfängliche Einführung in größeren NHS-Trusts und Privatkliniken | Mittelfristig (2–4 Jahre) |

| Rasche Einführung KI-gestützter CAD-Lösungen zur Minderung des Radiographenmangels | +1.4% | Landesweit im Vereinigten Königreich, mit der schnellsten Beschleunigung in NHS-Trusts der Akutversorgung | Kurz- bis mittelfristig (1–3 Jahre) |

| Einsatz mobiler Mammographie-Fahrzeuge zur Behebung von Versorgungsungleichheiten im ländlichen Raum | +0.8% | Ländliches Vereinigtes Königreich im Besonderen (Schottisches Hochland, Cornwall, Wales) | Kurzfristig (≤ 2 Jahre) |

| ESG-gebundenes Kapital und NHS-Netto-Null-Initiativen treiben Upgrades auf Niedrigdosis-Systeme voran | +0.6% | Landesweit im Vereinigten Königreich, gebunden an NHS-Trusts mit aktiven grünen Beschaffungsmandaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Brustkrebsinzidenz im Vereinigten Königreich

Die Inzidenz steigt weiter an und soll bis 2040 eine Neudiagnose alle acht Minuten erreichen [1]Breast Cancer Now, "Brustkrebs im Vereinigten Königreich 2024," breastcancernow.org. Die demografische Tendenz zu Frauen über 50 Jahren steht in direktem Einklang mit den NHS-Vorsorgebedingungen und schafft verlässliche Untersuchungsvolumina, die den installierten Bestand digitaler Geräte erneuern. Ein höheres Krebsrisiko bei Frauen mit dichtem Gewebe erhöht die Nachfrage nach fortschrittlicher Bildgebung wie der molekularen Brustbildgebung, die Mammographie-Workflows ergänzt. Kostenschätzungen zeigen, dass das Management von Brustkrebs bis 2034 auf 3,6 Milliarden GBP ansteigen könnte, was die finanzielle Logik von Früherkennungsinvestitionen bekräftigt. Städtische Ballungszentren mit dichten Bevölkerungen benötigen Hochdurchsatzsysteme, um wachsende Fallzahlen zu bewältigen, was den Kaufentscheid für hochwertige 3-D-Geräte stärkt, die Wiedereinbestellungszyklen verkürzen und die Erkennungsraten verbessern. Klinische Forscher am University College London erproben derzeit Prototypen von Bildgebungstechnologien für dichtes Brustgewebe, die voraussichtlich zukünftige Beschaffungsanforderungen beeinflussen werden.

Ausweitung der Abdeckung des NHS-Brustkrebsvorsorge-Programms

Die NHS-Strategie erweitert Vorsorgeeinladungen über das Alter von 70 Jahren hinaus und bringt mobile Dienste in unterversorgte Regionen, was den jährlichen Mammographie-Bedarf sofort erhöht und die installierte Kapazität belastet [2]Britische Regierung, "Weltführender KI-Test zur Bekämpfung von Brustkrebs gestartet," gov.uk . Leistungsbenchmarks setzen ein Abdeckungsziel von 70 %, und frühe Ergebnisse aus kommunalen Diagnosezentren zeigen eine Inanspruchnahme, die um fast 50 % steigt, wo mobile Einheiten betrieben werden. Der Politikwechsel verpflichtet Trusts zur Beschaffung zusätzlicher Systeme oder zur Aufrüstung bestehender Plattformen, die einen höheren Patientendurchsatz bewältigen können. Die Integration von KI-basierter Risikostratifizierungssoftware wird immer wichtiger, da Programmmanager anpassungsfähige Wiedereinbestellungsintervalle testen, die die Vorsorgehäufigkeit auf das individuelle Risiko abstimmen. Datenschutzmandaten des NHS-Digitalbereichs treiben die Beschaffung hin zu Plattformen, die sichere Cloud-Verbindungen und lückenlose DSGVO-Compliance bieten.

Technologische Fortschritte in der 3-D-Brust-Tomosynthese

Tomosynthese-Systeme liefern nun eine Sensitivität von 92 % und reduzieren falsch-positive Wiedereinbestellungen um 40 %, eine Leistung, die klinische Ausschüsse, die Ersatzbudgets abwägen, schnell überzeugt. Die Lesezeiten verdoppeln sich im Vergleich zu 2-D-Aufnahmen nahezu, was Trusts unter Druck setzt, KI-Tools einzusetzen, die Bilder priorisieren und den Durchsatz aufrechterhalten. Weitwinkel-Tomosynthese-Scanner, wie die 50-Grad-Plattform von Siemens Healthineers, schärfen die Tiefenauflösung weiter und machen sie für Protokolle bei dichtem Brustgewebe attraktiv. Die Richtlinienempfehlung der Europäischen Kommission vom Mai 2023 versichert Krankenhausgremien, dass 3-D internationale Best Practices erfüllt, was den Schwung bei der Genehmigung von Kapitalanträgen verstärkt.

Rasche Einführung KI-gesteuerter CAD-Lösungen

Ein nationaler KI-Test, der 700.000 Frauen an 30 Standorten umfasst, validiert CAD-Algorithmen, die Krebserkrankungen erkennen, die Radiologen übersehen, und Ergebniszeiten auf drei Tage verkürzen. Das MHRA-Airlock-Pilotprojekt signalisiert klare regulatorische Wege für Innovationen im Bereich des maschinellen Lernens und reduziert die Markteintrittsreibung für Anbieter. Anbieter wie Lunit, nun gestärkt durch die Übernahme von Volpara, schnüren Risikobewertung, Qualitätssicherung und Workflow-Analytik in modularen Abonnements, die in NHS-Betriebsbudgetlinien passen. Skalierbare KI reduziert die Auswirkungen eines 29-prozentigen Mangels an klinischen Radiologen und positioniert Software als direkten Personalverstärker.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken der Patienten hinsichtlich der Strahlenbelastung | -1.2% | Städtische Gesundheitsbehörden | Kurzfristig (≤ 2 Jahre) |

| Kürzungen der NHS-Kapitalbudgets | -2.3% | Kleinere Trusts | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Radiographen | -1.8% | Ländliche Regionen | Langfristig (≥ 4 Jahre) |

| DSGVO-Beschränkungen für die Cloud-KI-Datenweitergabe | -0.9% | EU-datenschutzadäquate Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken der Patienten hinsichtlich der kumulativen Strahlenbelastung

Die mittlere Drüsendosis liegt zwischen 1 mGy und 10 mGy pro Untersuchung, und kontrastmittelverstärkte Studien können 11,84 mGy erreichen, was Sicherheitsfragen aufwirft, die die Wiedervorstellungsrate senken. Umfragen zeigen, dass 27 % der Nicht-Teilnehmer Angst vor Schmerzen und Strahlung als wesentliche Abschreckungsfaktoren nennen. Hersteller vermarkten nun automatische Belichtungssteuerungssysteme, die die Dosis dynamisch an die Brustdicke anpassen, die Patientenangst verringern und die Wiedervorstellungsraten verbessern. Öffentlichkeitswirksame NHS-Kampagnen betonen die Dosistranzparenz und zitieren die häufigkeitsgewichtete effektive Dosis von 0,22 mSv des UNSCEAR für das Standard-Screening, um Vertrauen aufzubauen.

Kürzungen der NHS-Kapitalausstattungsbudgets

Die Finanzierungslücke von 37 Milliarden GBP zwingt die Trusts, den unmittelbaren klinischen Bedarf gegen aufgeschobene Wartungsmaßnahmen abzuwägen. Die Kapitalrichtlinien für 2025–26 schreiben Effizienzgewinne vor und verlängern die Ersatzzyklen für analoge oder frühe digitale Geräte der ersten Generation. Um die Einschränkungen zu umgehen, bieten Anbieter Managed-Equipment-Services an, die Ausgaben von Kapital- auf Betriebsbudgets verlagern, aber längere Vertragslaufzeiten können die künftige Flexibilität bei der Technologieerneuerung einschränken. Zweckgebundene Mittel wie der 130-Millionen-GBP-Fonds zur Modernisierung der Strahlentherapie verdeutlichen das Potenzial für zweckgebundene Zuschüsse; Mammographie-Anbieter setzen sich fr ähnliche Screening-Mittelzuweisungen ein.

Kürzungen bei NHS-Kapitalausstattungsbudgets

Die Finanzierungslücke von 37 Milliarden GBP zwingt Trusts dazu, den unmittelbaren klinischen Bedarf gegen aufgeschobene Instandhaltung abzuwägen. Kapitalrichtlinien für 2025–26 fordern Effizienzgewinne und verlängern die Ersatzzyklen für analoge oder frühe digitale Einheiten. Um Einschränkungen zu umgehen, bieten Anbieter Managed-Equipment-Services an, die Ausgaben von Kapital- auf Betriebsbudgets verlagern, aber längere Vertragslaufzeiten können die künftige Flexibilität bei der Technologieerneuerung einschränken. Zweckgebundene Mittel wie der 130-Millionen-GBP-Fonds zur Modernisierung der Strahlentherapie verdeutlichen das Potenzial für ringfenced Zuschüsse; Mammographie-Lieferanten setzen sich für ähnliche Vorsorge-Zuweisungen ein.

Mangel an ausgebildeten Radiographen und Radiologen

Die Vakanzquoten liegen bei 17,5 % für Vorsorge-Mammographen und 29 % für Radiologen, was Lesequeues verlängert und Diagnosen verzögert. KI-Triage hilft, die Arbeitsbelastung zu mindern, doch die Einführung hinkt in kleineren Krankenhäusern ohne IT-Integrationskapazität hinterher. Bildungsallianzen mit Universitäten skalieren Ausbildungsprogramme, obwohl der Absolventendurchsatz die Renteneintritte erst nach 2030 vollständig ausgleichen wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Digitale Systeme treiben die Markttransformation voran

Digitale Mammographie macht 67,90 % des Marktanteils am Mammographie-Markt im Vereinigten Königreich im Jahr 2025 aus und bleibt das Rückgrat der NHS-Vorsorgeinfrastruktur. Die Umstellung von Film auf Digital hat die Bildqualität verbessert und Wiederholungsraten gesenkt, was Gesamtkosteneinsparungen generiert, die dazu beitragen, Anschaffungsprämien auszugleichen. Das Marktvolumen für digitale Systeme im Mammographie-Markt im Vereinigten Königreich stieg im Jahr 2026, da Trusts alternde Detektoren durch Modelle ersetzten, die drahtlose Kompressionspaddles und KI-bereite Workstations integrieren. Anbieter bündeln Serviceverträge, die eine Betriebszeit von über 99 % garantieren und Ferndiagnose umfassen, um Standortbesuche zu reduzieren.

Brust-Tomosynthese-Systeme verzeichnen das schnellste Wachstum mit einem CAGR von 9,29 % bis 2031, angetrieben durch klinische Validierung und regulatorische Unterstützung. Tomosynthese verbessert die Erkennung invasiver Krebserkrankungen um bis zu 65 % gegenüber 2-D und senkt die Wiedereinbestellungsraten um 40 %. Das Marktvolumen für Tomosynthese im Mammographie-Markt im Vereinigten Königreich wächst, da Rahmenvereinbarungen im Rahmen der NHS Supply Chain Ausschreibungszyklen verkürzen und Massenbeschaffungen fördern. Analoge Lösungen werden weiter schrittweise abgelöst, bleiben jedoch in ausgewählten ländlichen Fahrzeugen bestehen, wo Strombeschränkungen und geringe Auslastung keine 3-D-Investitionen rechtfertigen. Zusätzliche Kategorien wie biopsigeführte Tische und kontrastmittelverstärkte Plattformen gewinnen Nischeninteresse, da Trusts Ein-Stopp-Brustkliniken anstreben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Technologie: 3-D-Mammographie verändert die klinische Praxis

3-D-Plattformen hielten im Jahr 2025 einen Anteil von 56,70 % am Mammographie-Markt im Vereinigten Königreich aufgrund überlegener Läsionssichtbarkeit und weniger Wiedereinbestellungen. NHS-Trusts bevorzugen Systeme, die die Erzeugung synthetischer 2-D-Bilder unterstützen, wodurch die Gesamtdosis innerhalb älterer Parameter gehalten wird und gleichzeitig volumetrische Daten für die KI-Nachbearbeitung erfasst werden. Einrichtungen, die künftige Anschaffungen planen, nennen höhere Erstattungstarife für 3-D als zusätzliche wirtschaftliche Begründung.

2-D-Mammographie behält ihren Wert dort, wo Durchsatzbedürfnisse den Tiefenvorteil von 3-D überwiegen. Trusts, die Single-Read-Protokolle betreiben, wählen kosteneffiziente Flachpanel-Einheiten, die zehn Patienten pro Stunde bewältigen. Das Marktvolumen für 2-D im Mammographie-Markt im Vereinigten Königreich steigt weiterhin moderat, da kommunale Zentren die Gerätequantität über Premium-Funktionen stellen. Kombinierte 2-D/3-D-Modi bieten Konfigurationsflexibilität und sollen nach 2028 die Ersatzzyklen dominieren.

Nach Endnutzer: Krankenhäuser verankern den Markt, während kommunale Zentren stark wachsen

Krankenhäuser deckten im Jahr 2025 60,85 % der Nachfrage ab, was ihre Rolle als primären Standort für symptomatische Bildgebung und multidisziplinäre Tumorboards widerspiegelt. Kontinuierliche Qualitätssicherungsmandate und firmeninterne Ingenieurteams ermöglichen es Krankenhäusern, die neuesten 3-D- und KI-Upgrades schnell zu übernehmen. Das Marktvolumen für Krankenhäuser im Mammographie-Markt im Vereinigten Königreich steigt im Jahr 2026 weiter, da große Trusts regionale Vorsorgelisten konsolidieren, um die Scannerauslastung zu maximieren und volumenbasierte Rabatte von Lieferanten zu sichern.

Diagnostische Bildgebungszentren sind der am schnellsten wachsende Kanal mit einem CAGR von 9,58 % bis 2031, angetrieben durch die Kommunale Diagnosezentrum-Initiative der Regierung, die jährlich 9 Millionen zusätzliche Tests anstrebt. Standorte in Einzelhandelsparks, Einkaufsstraßenkliniken und mobile Fahrzeuge kombinieren sich, um die geografische Reichweite auszuweiten und Reisezeiten zu verkürzen. Diese Zentren nutzen Cloud-PACS-Lösungen, die es externen Radiologen ermöglichen, Untersuchungen auszuwerten und die Dienstkontinuität bei dünner lokaler Personalbesetzung zu unterstützen. Fachkliniken, die sich ausschließlich auf Brustversorgung konzentrieren, erzielen einen kleineren, aber stabilen Anteil, indem sie taggleichen Ultraschall und Biopsie anbieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

England macht den Großteil der Installationen aus, bedingt durch seine größere Bevölkerung und sein dichteres Krankenhausnetz. London, Manchester und Birmingham tragen die höchsten Untersuchungsvolumina bei und treiben die Wiederbeschaffung von 3-D-Scannern voran. Regionale Vorsorgeeinheiten, die definierte Postleitzahlcluster abdecken, unterstützen vorhersehbare Ersatzkalender und ermöglichen kollektive Verhandlungen für Wartungsverträge. Eine Rekordbeteiligung während der NHS-Aufklärungskampagne 2025 hat die Maschinenauslastung in metropolitanen Ballungszentren intensiviert.

Schottland, Wales und Nordirland bilden eigenständige Beschaffungspools, die zusammen 17,85 % der Gesamtinstallationen beeinflussen. Die NHS-Behörden in diesen Nationen stehen vor erheblichen ländlichen Zugangsproblemen und weisen daher Budget für mobile Fahrzeuge zu, die mit batterieeffizienten digitalen Detektoren ausgestattet sind. Die aktualisierte mobile Krebseinheit in Gloucestershire veranschaulicht, wie Modernisierungen täglich 20 Patientenbesuche einführen können, während sie Bildqualitätsstandards aufrechterhalten.

Grenzüberschreitende Initiativen erleichtern gemeinsame Cloud-PACS-Infrastrukturen, die die Radiologistenkapazität über acht NHS-Trusts in Greater Manchester bündeln und bis zu 4 Millionen Untersuchungen jährlich verarbeiten. Eine solche Integration reduziert Berichterstattungsrückstände und informiert Anlagenallokationsentscheidungen, wenn benachbarte Trusts Scannerausfallzeiten erleben. Personalengpässe erscheinen am akutesten in den ländlichen Highlands und an der walisischen Küste und veranlassen lokale Behörden, Managed-Service-Verträge auszuhandeln, die Teleradiologie-Supportpakete von Geräteherstellern umfassen.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei fünf globale Hersteller – Hologic, Siemens Healthineers, GE HealthCare, Fujifilm und Philips – gemeinsam einen Großteil der bestehenden Verträge bedienen. Der Wettbewerb konzentriert sich auf 3-D-Bildgebungsleistung, Dosisoptimierung und die einfache Integration von Drittanbieter-KI-Software in herstellerneutrale Archive. Strategische Schritte in 2024–2025 unterstreichen die Verlagerung hin zu KI-Ökosystemen. Lunit schloss die Übernahme von Volpara Health Technologies ab, um eine durchgängige Brustkrebsgesundheitsplattform bereitzustellen, die Risikobewertung, Bildqualitätssicherung und Krebserkennung in einem einzigen Workflow adressiert[3]Lunit, "Lunit schließt Übernahme von Volpara ab," lunit.io.

Hologic vertiefte die Portfolioreichweite durch gezielte Akquisitionen, die Cloud-Analyse-Module hinzufügen, die in der Lage sind, die Qualitätskontrolle zu automatisieren, während Siemens Healthineers das MAMMOMAT B.brilliant einführte, das erste Gerät im Vereinigten Königreich mit einer vollständigen Tomosynthese-Scanzeit unter fünf Sekunden, was den Patientenkomfort und den Durchsatz verbessert. GE HealthCare stellte das Pristina Via vor, das Zero-Click-Erfassung und Niedrigdosisbelichtung für dichtes Brustgewebe bietet, und positioniert das Gerät als hochwertige Alternative für Trusts, die aufrüsten möchten, aber mit Personalengpässen konfrontiert sind.

Nischenanbieter wie ScreenPoint Medical und iCAD liefern KI-Lösungen, die an jede DICOM-kompatible Modalität angeschlossen werden können, und geben Krankenhäusern Flexibilität ohne vollständige Hardware-Erneuerung. Währenddessen führen Start-ups, die sich auf Cone-Beam-CT und molekulare Bildgebung konzentrieren, weiterhin Pilotstudien durch, die die Wettbewerbshierarchien nach 2030 verändern könnten, wenn sich die Erstattungswege festigen.

Marktführer im Mammographie-Bereich im Vereinigten Königreich

Siemens Healthineers AG

Canon Inc. (Canon Medical Systems Corporation)

Koninklijke Philips NV

Fujifilm Holdings Corporation

GE Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Das University Hospital Southampton NHS Foundation Trust installierte das erste MAMMOMAT B.brilliant Tomosynthese-System im Vereinigten Königreich, das die Scanzeit auf unter fünf Sekunden reduziert und den Patientenkomfort verbessert.

- Februar 2025: Der NHS startete seine erste bundesweite Kampagne zur Förderung der Brustkrebsvorsorge und wies darauf hin, dass 46,3 % der Ersteingeladenen keine Termine wahrnehmen.

- Oktober 2024: DeepHealth übernahm Kheiron Medical Technologies, um die KI-Mammographie-Kapazitäten zu erweitern und den Mia-Algorithmus in eine erweiterte Diagnoseplattform zu integrieren.

Berichtsumfang des Mammographie-Markts im Vereinigten Königreich

Gemäß dem Umfang des Berichts bezieht sich Mammographie auf eine standardmäßige Diagnose- und Vorsorgetechnik, die zur Untersuchung von Brustgewebe eingesetzt wird, um das Vorhandensein eines bösartigen Tumors zu überprüfen. Das Verfahren umfasst die Verwendung von Niedrigenergie-Röntgenstrahlen zur Früherkennung von Brustkrebs. Der Mammographie-Markt im Vereinigten Königreich ist nach Produkttyp (Digitale Systeme, Analoge Systeme, Brust-Tomosynthese und Andere Produkttypen), Endnutzer (Krankenhäuser, Fachkliniken und Diagnosezentren) segmentiert. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Digitale Mammographie-Systeme |

| Analoge Mammographie-Systeme |

| Brust-Tomosynthese-Systeme |

| Andere Produkttypen |

| 2-D-Mammographie |

| 3-D-Mammographie |

| Krankenhäuser |

| Fachkliniken |

| Diagnostische Bildgebungszentren |

| Nach Produkttyp | Digitale Mammographie-Systeme |

| Analoge Mammographie-Systeme | |

| Brust-Tomosynthese-Systeme | |

| Andere Produkttypen | |

| Nach Technologie | 2-D-Mammographie |

| 3-D-Mammographie | |

| Nach Endnutzer | Krankenhäuser |

| Fachkliniken | |

| Diagnostische Bildgebungszentren |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Mammographie-Markt im Vereinigten Königreich?

Die Größe des Mammographie-Markts im Vereinigten Königreich wird voraussichtlich 98,9 Millionen USD im Jahr 2026 erreichen und mit einem CAGR von 8,63 % auf 149,52 Millionen USD bis 2031 wachsen.

Welche Produktkategorie hält den größten Anteil an den aktuellen Installationen?

Digitale Mammographie-Systeme machen 67,90 % aller in Betrieb befindlichen Geräte aus.

Wer sind die wichtigsten Akteure im Mammographie-Markt im Vereinigten Königreich?

Siemens Healthineers AG, Canon Inc. (Canon Medical Systems Corporation), Koninklijke Philips NV, Fujifilm Holdings Corporation und GE Healthcare sind die wichtigsten Unternehmen, die im Mammographie-Markt im Vereinigten Königreich tätig sind.

Warum sind kommunale Diagnosezentren für die künftige Nachfrage wichtig?

Sie erhöhen die Vorsorge-Inanspruchnahme in unterversorgten Gebieten um bis zu 50 % und treiben so eine höhere Gerätebeschaffung voran.

Seite zuletzt aktualisiert am: