Marktgröße und Marktanteil für diagnostische Bildgebungsgeräte in Japan

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

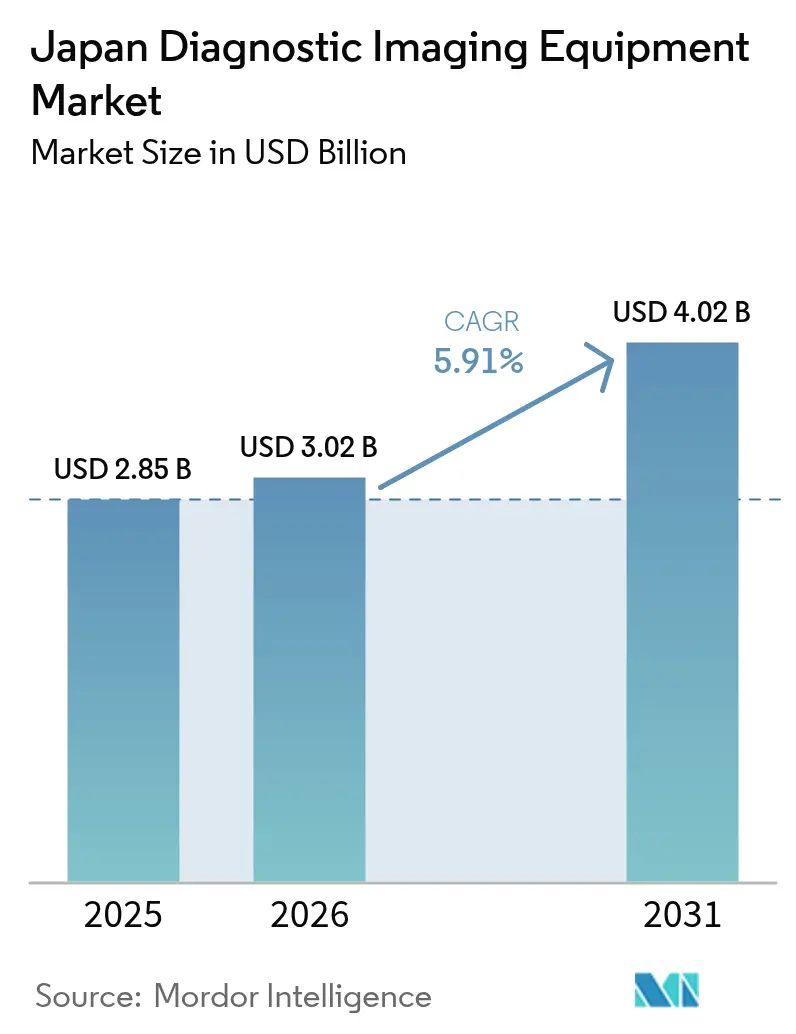

| Marktgröße im Basisjahr (2025) | 2.85 Milliarden US-Dollar |

| Marktgröße (2026) | 3.02 Milliarden US-Dollar |

| Marktgröße (2031) | 4.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.91% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für diagnostische Bildgebungsgeräte in Japan von Mordor Intelligence

Die Marktgröße für diagnostische Bildgebungsgeräte in Japan wurde im Jahr 2025 auf 2,85 Milliarden USD geschätzt und wird voraussichtlich von 3,02 Milliarden USD im Jahr 2026 auf 4,02 Milliarden USD bis 2031 wachsen, bei einem CAGR von 5,91 % während des Prognosezeitraums (2026–2031). Der aktuelle Markt unterstreicht das starke Fundament des Landes in der Medizintechnologie, das auf einer alternden Bevölkerung, einer hohen Gerätedichte und aktiven staatlichen Digitalisierungsprogrammen aufbaut. Investoren betrachten das Segment positiv, da die Richtlinien zu Society 5.0 und Medical DX die KI-Integration beschleunigen und Krankenhäuser dazu veranlassen, ihre Geräteflotten rasch zu modernisieren.[1]Quelle: Ministerium für Gesundheit, Arbeit und Soziales, "Initiativen zu Medical DX," mhlw.go.jp Hersteller profitieren von schnellen Ersatzzyklen; so erwartet Canon Medical Systems beispielsweise, dass die Bildgebungserlöse von 553,8 Milliarden JPY (3,7 Milliarden USD) im Geschäftsjahr 2023 auf 582 Milliarden JPY (3,9 Milliarden USD) im Geschäftsjahr 2024 steigen werden. Gleichzeitig hat der Mangel an Radiologen die Nachfrage nach KI-gestützten Arbeitsabläufen und Teleradiologie erhöht und damit Personalengpässe gemildert. Insgesamt positionieren diese Faktoren den Markt für ein nachhaltiges Wachstum im mittleren einstelligen Bereich im Laufe des Jahrzehnts.

Wichtigste Erkenntnisse des Berichts

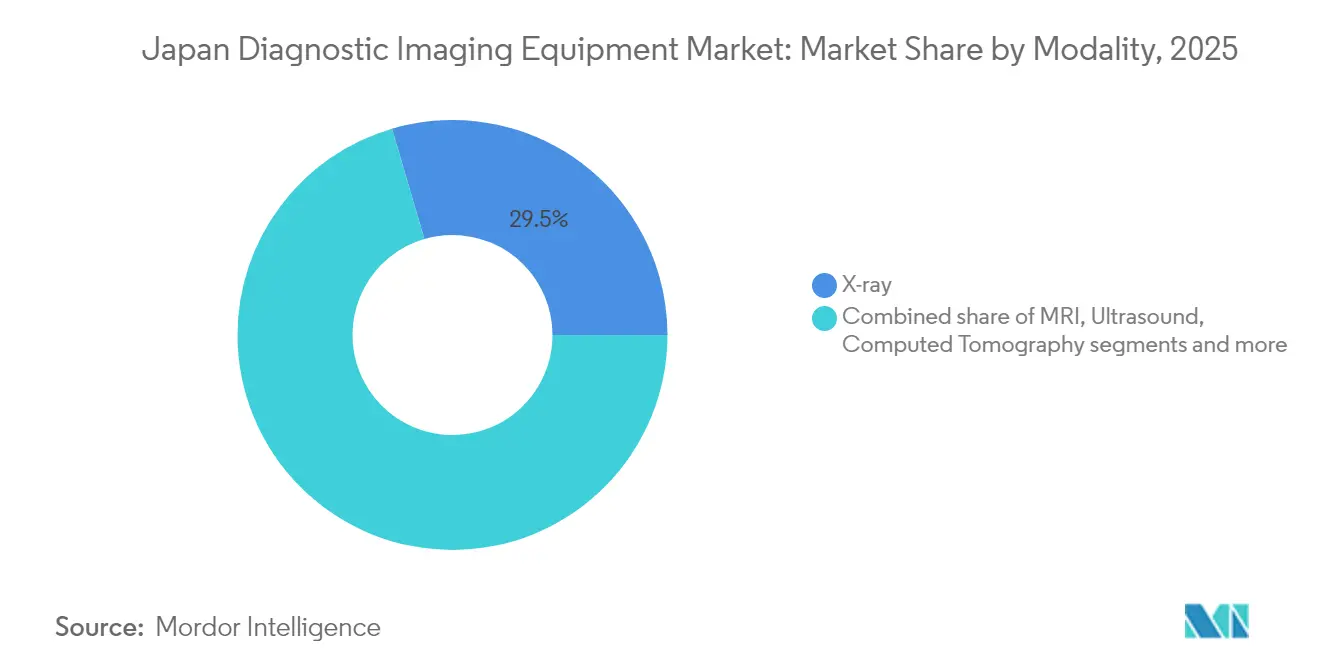

- Nach Modalität hielten Röntgensysteme im Jahr 2025 einen Marktanteil von 29,54 % am Markt für diagnostische Bildgebungsgeräte in Japan; die Computertomographie wird voraussichtlich bis 2031 mit einem CAGR von 6,89 % wachsen.

- Nach Portabilität entfielen im Jahr 2025 80,42 % der Marktgröße für diagnostische Bildgebungsgeräte in Japan auf festinstallierte Systeme, während mobile und tragbare Geräte bis 2031 voraussichtlich um 7,58 % pro Jahr wachsen werden.

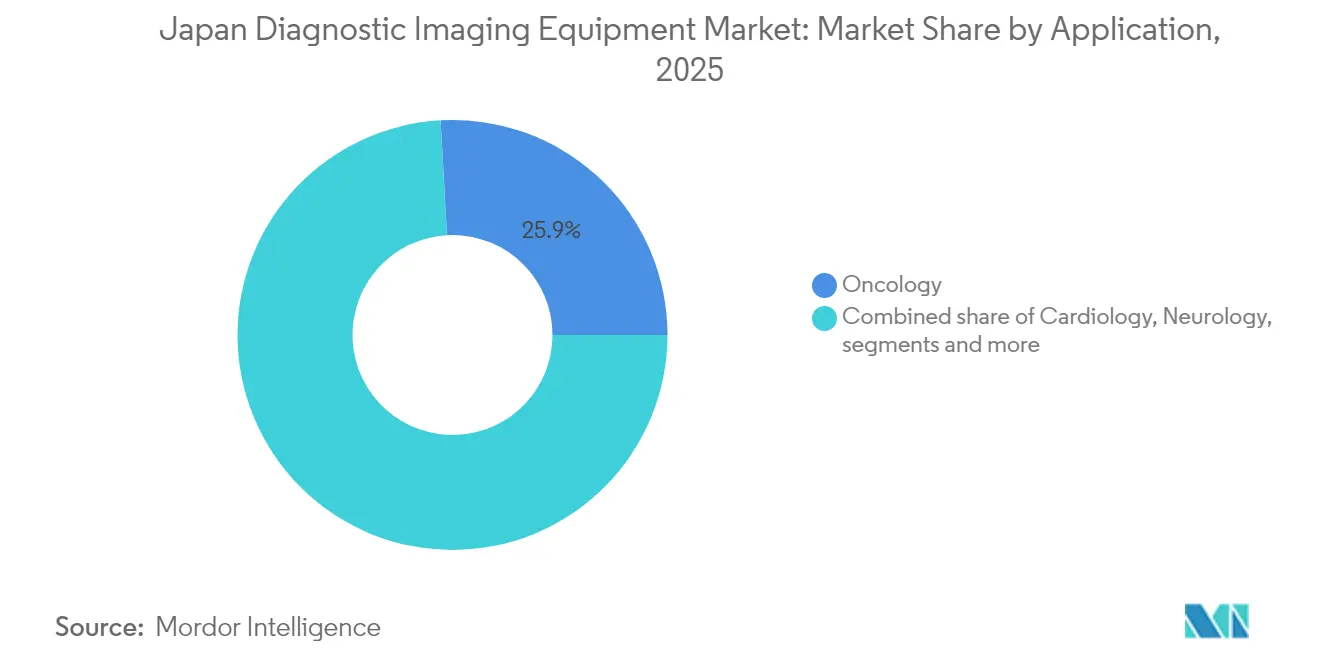

- Nach Anwendung entfiel im Jahr 2025 ein Marktanteil von 25,88 % auf die Onkologie; kardiologische Anwendungen verzeichnen mit einem CAGR von 7,86 % bis 2031 das stärkste Wachstum.

- Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2025 66,05 % des Umsatzes; Diagnosezentren für bildgebende Verfahren werden mit einem CAGR von 7,79 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für diagnostische Bildgebungsgeräte in Japan

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Krankheiten | +1.8% | National, konzentriert in städtischen Alterungszentren | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische Bevölkerung | +2.1% | National, mit stärkster Auswirkung in ländlichen Präfekturen | Langfristig (≥ 4 Jahre) |

| Schneller technologischer Fortschritt | +1.5% | National, frühe Einführung in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen zur Förderung von Früherkennungsuntersuchungen und inländischen Innovationen | +1.2% | National, mit Schwerpunkt auf unterversorgten Regionen | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Point-of-Care- und tragbarer Bildgebung in Pflegeeinrichtungen für ältere Menschen | +0.9% | National, konzentriert in ländlichen und vorstädtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Expansion privater ambulanter Bildgebungszentren | +0.7% | Städtische und vorstädtische Gebiete, große Ballungsräume | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Krankheiten

Die Krebsprävalenz erhöht die Gerätenutzung über alle Modalitäten hinweg. Allein Magenkrebs betrifft jährlich rund 1 Million Japaner und fördert die Einführung fortschrittlicher endoskopischer Bildgebung wie das gastroAI von AI Medical Service, das eine Sensitivität von 91,4 % für Frühläsionen erreicht. Anbieter bevorzugen daher multimodale Einheiten, die mehrere Untersuchungen in einem Besuch abschließen können – ein Trend, der hochauflösende CT- und MRT-Installationen im gesamten Markt für diagnostische Bildgebungsgeräte in Japan ankurbelt.

Wachsende geriatrische Bevölkerung

Da im Jahr 2023 29,56 % der Einwohner 65 Jahre oder älter sind – in ländlichen Gebieten sogar über 60 % – sind tragbare Lösungen unverzichtbar geworden. Canons aufrechter CT, der Untersuchungen bei muskuloskelettalen Fällen um 40 % verkürzt, entspricht den Mobilitätseinschränkungen, die in der Altenpflege häufig vorkommen. Mit der Expansion des Marktes für diagnostische Bildgebungsgeräte in Japan unterstützen Point-of-Care-Geräte Hausbesuchskrankenpfleger und mobile Kliniken, die hochbetagte Gemeinschaften versorgen.

Schneller technologischer Fortschritt

Regulierungsbehörden beschleunigen nun KI/ML-Zulassungen über spezielle PMDA-Prüfpfade, sodass Anbieter wie Neuspective generative KI integrieren können, die Berichtsfehler mit einer Genauigkeit von über 90 % erkennt. Digitale Pathologie-Pilotprojekte am Toyama Prefectural Central Hospital veranschaulichen ferner die Konvergenz von Bildgebung und Analytik und fördern einrichtungsweite Upgrades, die den Markt für diagnostische Bildgebungsgeräte in Japan in einem stetigen Modernisierungszyklus halten.

Staatliche Initiativen zur Förderung von Früherkennungsuntersuchungen und inländischen Innovationen

METIs Industrievision für Medizinprodukte 2024 sieht Haushaltsmittel für das Geschäftsjahr 2025 vor, um Startups bei der Internationalisierung zu unterstützen und Verbesserungen der Cybersicherheit zu subventionieren. JIRAs Industrievision 2030 setzt parallele Ziele für den KI-Einsatz und die Exportförderung und stärkt damit ein unterstützendes Ökosystem, das das langfristige Wachstum des Marktes für diagnostische Bildgebungsgeräte in Japan untermauert.[2]Quelle: Japan Medical Imaging and Radiological Systems Industries Association, "JIRA Industry Profile 2024," jira-net.or.jp

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Lebenszykluskosten der Produkte | -1.1% | National, starke Auswirkung auf kleinere Gesundheitseinrichtungen | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Vorschriften | -0.8% | National, betrifft alle Marktteilnehmer | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Radiologen und Technologen | -0.6% | National, gravierend in ländlichen und abgelegenen Gebieten | Langfristig (≥ 4 Jahre) |

| Sicherheitsbedenken hinsichtlich der Strahlendosis | -0.4% | National, erhöhtes Bewusstsein in pädiatrischen Einrichtungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Lebenszykluskosten der Produkte

Die Preissensitivität verzögerte die inländischen Bildgebungsverkäufe von Shimadzu, die im ersten Halbjahr des Geschäftsjahres 2024 um 2,3 % zurückgingen, da Kliniken Ersatzbeschaffungen verschoben. Infolgedessen erproben Anbieter Pay-per-Scan-Finanzierungsmodelle und Shared-Service-Modelle, um sicherzustellen, dass budgetbeschränkte Käufer im Markt für diagnostische Bildgebungsgeräte in Japan aktiv bleiben.

Strenge regulatorische Vorschriften

Geräte der Klasse III und IV erfordern eine vollständige MHLW-Zulassung und PMDA-Audits, was die Zeitpläne für Photonenzähl-CT und andere komplexe Innovationen verlängert. Zusätzliche Cybersicherheitsvorschriften, die im März 2024 erlassen wurden, erhöhen die Compliance-Ausgaben, verlangsamen Produkteinführungen und begrenzen das Wachstumspotenzial im Markt für diagnostische Bildgebungsgeräte in Japan.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: Dominanz von Röntgen treibt das Marktfundament

Röntgensysteme hielten im Jahr 2025 einen Anteil von 29,54 % am Markt für diagnostische Bildgebungsgeräte in Japan und unterstreichen damit ihre Rolle als Einstiegspunkt für die Routinediagnostik in nahezu allen klinischen Umgebungen. Die Computertomographie verzeichnet nun mit einem CAGR von 6,89 % das schnellste Wachstum, unterstützt durch Photonenzähl-Plattformen, die die Dosis senken und gleichzeitig den Kontrast verbessern. Infolgedessen wird die dem CT gewidmete Marktgröße für diagnostische Bildgebungsgeräte in Japan bis 2031 voraussichtlich die traditionellen Modalitäten übertreffen. Die MRT-Einführung bleibt stabil, angetrieben durch neurologische und orthopädische Anforderungen, während Ultraschall durch KI-gestützte Workflow-Tools stetige Upgrades erfährt. Nuklearbildgebung und Mammographie wachsen stetig im Rahmen nationaler Krebsvorsorge-Programme. Zusammen veranschaulichen diese Trends, wie die Branche für diagnostische Bildgebungsgeräte in Japan von der einfachen Radiographie zur fortschrittlichen, multimodalen Präzisionsbildgebung übergeht.

Wachsender Differenzierungsdruck begünstigt Anbieter, die Hybridscanner und KI-Overlays anbieten, die multimodale Ausgaben auf einem einzigen Viewer vereinen. Canon, Fujifilm und GE HealthCare investieren in algorithmusbereite Konsolen, um die Gerätelebenszyklen zu verlängern und die Margen im hart umkämpften Markt für diagnostische Bildgebungsgeräte in Japan zu sichern.

Nach Portabilität: Skalierung festinstallierter Systeme trifft auf mobile Innovation

Festinstallierte Räume erfassten 80,42 % des Umsatzes im Jahr 2025 und bleiben das operative Rückgrat für Tertiärkrankenhäuser. Dennoch wird für mobile und tragbare Geräte bis 2031 ein CAGR von 7,58 % prognostiziert, da Pilotprojekte für medizinische MaaS auf abgelegenen Inseln Fahrzeuge mit Bett-Röntgen, tragbarem Ultraschall und Cloud-PACS-Verbindungen ausstatten. Die mit tragbaren Kategorien verbundene Marktgröße könnte sich daher im Laufe des Jahrzehnts verdoppeln. Für ländliche Präfekturen stellen kompakte akkubetriebene Ultraschallgeräte von Philips und Fujifilm einen kosteneffizienten Weg zu einem universellen Bildgebungszugang dar.

Hersteller verfolgen robuste Designs und KI-on-Edge-Fähigkeiten, um Transportvibrationen und lückenhafter Konnektivität standzuhalten. Die Branche für diagnostische Bildgebungsgeräte in Japan bewertet nun den Gesamtökosystemwert – Software, Schulung und Serviceverträge – anstatt nur Stückverkäufe, was Raum für ergänzende Akteure in den Bereichen Datensicherheit und Telemedizin-Plattformen schafft.

Nach Anwendung: Führungsrolle der Onkologie inmitten der Beschleunigung der Kardiologie

Die Onkologie generierte im Jahr 2025 25,88 % des Umsatzes und spiegelt Japans intensive Krebsvorsorge-Infrastruktur wider. Die kardiologische Bildgebung expandiert jedoch am schnellsten mit einem CAGR von 7,86 %, da die Bevölkerungsalterung die Inzidenz von Koronarerkrankungen erhöht und die Einführung von Echokardiographie, CT-Angiographie und MRT-Perfusionsstudien vorantreibt. Die dem Herz gewidmete Marktgröße für diagnostische Bildgebungsgeräte in Japan profitiert von KI-Tools, die die Messung der Ejektionsfraktion und die Plaquecharakterisierung automatisieren.

Die Neurologie bleibt dank hoher MRT-Dichte stabil, während die Gastroenterologie durch KI-Endoskopie zur Erkennung früher Magenläsionen einen technologischen Schub erhält. Die Frauengesundheit stützt sich auf fortschrittlichen Ultraschall und digitale Brusttomosynthese, und Notaufnahmen fordern zunehmend mobile CT für die schnelle Traumatriage an. Zusammen stärken diese Nischen die modalitätsübergreifenden Investitionspläne im Markt für diagnostische Bildgebungsgeräte in Japan.

Nach Endnutzer: Krankenhauskonzentration versus Wachstum der Bildgebungszentren

Krankenhäuser erfassten im Jahr 2025 66,05 % des Marktumsatzes und nutzten dabei integrierte RIS/PACS und interne Spezialisten. Diagnosezentren für bildgebende Verfahren verzeichnen jedoch mit einem CAGR von 7,79 % das höchste Wachstum und bedienen betriebliche Vorsorge-Programme sowie die Patientennachfrage nach kürzeren Wartezeiten. Mit der Zunahme dieser Zentren wird der Marktanteil für diagnostische Bildgebungsgeräte in Japan, der auf ambulante Einrichtungen entfällt, bis 2031 weiter steigen.

Ambulante Operationszentren und Fachkliniken expandieren ebenfalls, ermöglicht durch kompakte 64-Schicht-CT und hochfrequenten Ultraschall, die in begrenzte Grundflächen passen. Öffentliche Einrichtungen priorisieren eine umfassende Versorgung, während private Ketten auf Premium-Modalitäten setzen, um sich zu differenzieren. Anbieter, die flexible Serviceverträge und schnelle Wartungsreaktionen anbieten, werden die Loyalität in dieser vielfältigen Käuferbasis im Markt für diagnostische Bildgebungsgeräte in Japan gewinnen.

Geografische Analyse

Die regionalen Dynamiken zeigen eine unerwartete Führungsrolle ländlicher Einrichtungen, die häufig über modernste Scanner verfügen, die im Rahmen von Programmen zur gerechten Zuteilung aus den letzten zwei Jahrzehnten bereitgestellt wurden. Abgelegene Gebiete ergänzen nun feste Einheiten mit tragbaren Geräten und Telekonsultationsnetzwerken und stellen sicher, dass alternde Bewohner eine vergleichbare diagnostische Genauigkeit wie ihre städtischen Altersgenossen im Markt für diagnostische Bildgebungsgeräte in Japan erhalten.

Ballungsräume wie Tokio, Osaka und Nagoya beherbergen akademische Krankenhäuser mit frühem Zugang zu KI-Prototypen und Photonenzähl-CT. Städtische Zentren ziehen auch Software-Startups an, die mit OEMs zusammenarbeiten, um Analysen direkt in Konsolen einzubetten und damit einen positiven Innovationszyklus im Markt für diagnostische Bildgebungsgeräte in Japan zu verstärken.

Die geografische Aufteilung zwingt Anbieter daher dazu, modulare Portfolios zu entwickeln: Hochdurchsatz-Scanner für dicht besiedelte Städte und robuste tragbare Kits für Inseln und Bergkliniken. Staatliche Subventionen fördern diese ausgewogene Bereitstellung, sichern einen gerechten Bildgebungszugang und unterstützen eine universelle Versorgung im gesamten Markt für diagnostische Bildgebungsgeräte in Japan.

Regulatorisches Umfeld

Diagnosebildgebungsgeräte in Japan unterliegen dem Gesetz zur Sicherung von Qualität, Wirksamkeit und Sicherheit von Produkten einschließlich Arzneimitteln und Medizinprodukten (PMD-Gesetz), mit einer risikobasierten Klassifizierung von Klasse I bis Klasse IV. Die Pharmaceuticals and Medical Devices Agency (PMDA) führt die wissenschaftliche Prüfung und Audits durch, während das Ministerium für Gesundheit, Arbeit und Soziales (MHLW) die Marktzulassung erteilt. Für neue Medizinprodukte veröffentlicht die PMDA angestrebte Prüffristen (üblicherweise mit rund 14 Monaten angegeben), was sich auf die Markteinführungsplanung für hochwertige CT-, MRT- und fortschrittliche Ultraschallplattformen auswirkt.

Die politischen und regulatorischen Anforderungen orientieren sich weiterhin an den Prioritäten Digitalisierung und Lieferresilienz. Im Mai 2025 verabschiedete Änderungen des PMD-Gesetzes umfassten Maßnahmen zur Versorgungssicherheit und Produktverfügbarkeit, wobei bestimmte Bestimmungen am 1. Mai 2026 in Kraft traten und den operativen Fokus für Hersteller und Zulassungsinhaber (MAHs) auf Kontinuität und Governance verstärkten. Zugleich hat die PMDA spezielle Bewertungskapazitäten für Software as a Medical Device (SaMD) beibehalten, einschließlich KI-basierter Diagnoseunterstützung, was klarere Zulassungswege für CADe/CADx-Bildgebungssoftware unterstützt und gleichzeitig die Bedeutung von Cybersicherheit und Disziplin bei Nachmarkt-Updates für vernetzte Bildgebungssysteme erhöht.

Wettbewerbslandschaft

Das Feld ist mäßig konzentriert: Canon Medical Systems, Fujifilm Holdings und Shimadzu halten zusammen weit mehr als die Hälfte der inländischen Modalitätslieferungen, während GE HealthCare, Siemens Healthineers und Philips über spezialisierte Angebote und gemeinsame Forschung und Entwicklung konkurrieren. Canons Bildgebungserlöse im Geschäftsjahr 2023 stiegen um 7,9 %, und das Management prognostiziert weiteres Wachstum auf der Grundlage von KI-fähigen CT- und Ultraschall-Einführungen. Die Partnerschaft von Olympus mit Canon beim endoskopischen Ultraschallsystem Aplio i800 unterstreicht einen breiteren Trend zu Ökosystem-Allianzen, die Optik, Software und Hardware verbinden.[3]Quelle: Olympus Corporation, "Canon Medical Systems und Olympus kündigen Geschäftsallianz an," olympus.de

Neue Marktteilnehmer konzentrieren sich auf Software; die KI zur Berichtsqualität von Neuspective und die digitale Pathologieschicht EXpath von Intec werden auf vorhandene Scanner aufgesetzt und ermöglichen es Krankenhäusern, kostspielige Hardware-Ersatzbeschaffungen aufzuschieben und gleichzeitig die diagnostische Genauigkeit zu verbessern. Unterdessen brachte das lokale Startup Lilium Otsuka das kompakte Ultraschall-Blasengerät „Lilium One” auf den Markt, das von Otsuka Pharmaceutical Factory landesweit vertrieben wird, um urologische Anwendungsfälle im Markt für diagnostische Bildgebungsgeräte in Japan zu erweitern.

Als Markteintrittsbarriere hat die PMDA im Jahr 2024 eine optimierte KI/ML-Bewertungseinheit eingerichtet, die inländischen Unternehmen dank ihrer regulatorischen Vertrautheit einen Vorteil verschafft. Multinationale Unternehmen müssen daher eine gemeinsame Entwicklung mit japanischen Partnern anstreben oder lokale Zertifizierungsexpertise erwerben. In Zukunft werden Anbieter im Vorteil sein, die interoperable Einheiten anbieten, die Scanner, KI-Anwendungen, Cybersicherheit und Lebenszyklusservices bündeln, die auf die unterschiedlichen Versorgungsumgebungen des Marktes für diagnostische Bildgebungsgeräte in Japan zugeschnitten sind.

Branchenführer für diagnostische Bildgebungsgeräte in Japan

Koninklijke Philips N.V.

Canon Medical Systems Corporation

Siemens Healthineers AG

GE HealthCare

Fujifilm Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Medical DX und der Wandel hin zu sicherer, interoperabler Gesundheitsdateninfrastruktur schaffen Freiräume in Bildgebungsökosystemen, die Hardware-Erneuerung mit Cloud-Konnektivität, Cybersicherheit und KI-Anwendungen kombinieren. Die PMDA hat spezifische Prüfkriterien für CADe/CADx-Programme für radiologische und endoskopische Bilder festgelegt und unterhält eine eigene SaMD-Prüffunktion, die die Kommerzialisierung von KI-Overlays unterstützt, welche Durchsatz und Berichtskonsistenz in einem Markt mit Personalengpässen verbessern.

Plattformgestützte Programme bieten zudem kurzfristige Wege zur Skalierung bildgebungsnaher Software- und Datendienste. Im Mai 2026 unterzeichneten SoftBank Corp, SMBC Group und Fujitsu eine Grundvereinbarung zum Aufbau einer in Japan entwickelten Gesundheitsplattform (mit dem Ziel von 60 Millionen Nutzern und 4.000 medizinischen Einrichtungen). Im Mai 2026 formalisierten Fujitsu und IBM Japan eine Zusammenarbeit zur Entwicklung einer souveränen Cloud-Plattform für medizinische Zwecke sowie zur gemeinsamen Nutzung medizinischer KI, einschließlich EHR-Lösungen, die auf dieser Plattform laufen. Zusammen unterstützen diese Initiativen Diagnosebildgebungs-OEMs und Softwareanbieter bei cloudvernetzten Modalitäten, der Integration von Enterprise Imaging und KI-gestützten Arbeitsabläufen, die mit Anforderungen an Datensouveränität und kontinuierliche Updates im Einklang stehen, und helfen ambulanten Bildgebungszentren sowie Krankenhaussystemen mit mehreren Standorten, Bildgebungspfade netzwerkübergreifend zu standardisieren.

Aktuelle Branchenentwicklungen

- April 2026: Canon Medical Systems brachte Ultimion auf den Markt, positioniert als das erste in Japan hergestellte Photon-Counting-CT-System. Klinische Forschung am National Cancer Center Hospital East unterstützt die Evidenzgenerierung für die Differenzierung von Premium-CT-Systemen und stärkt die lokale Positionierung in der High-End-Fertigung.

- Februar 2025: Canon Medical Systems stellte Aplio Beyond vor, eine leistungsstarke Ultraschallplattform, die die Bildqualität und Arbeitsabläufe über mehrere Fachrichtungen hinweg verbessern soll. Die Markteinführung verstärkt die Wettbewerbsintensität bei Ultraschall-Upgrades, da Anbieter Produktivitätsmerkmale und KI-fähige Konsolen priorisieren.

- September 2024: Olympus begann in Japan mit dem Verkauf des Ultraschallsystems Aplio i800 für den endoskopischen Einsatz, das gemeinsam mit Canon Medical Systems entwickelt wurde. Die Allianz erweitert den Zugang zu spezialisierten hepatobiliären und gastrointestinalen Bildgebungsabläufen und unterstreicht Ökosystempartnerschaften, die Optik, Software und Ultraschallhardware verbinden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der japanische Markt für Diagnosebildgebungsgeräte die Umsätze aus dem Verkauf von Bildgebungssystemen, die zur Erstellung diagnostischer Bilder im Bereich der humanmedizinischen Gesundheitsversorgung in ganz Japan verwendet werden.

Geltungsbereich-Ausschlüsse: Wir schließen generalüberholte oder Mietgeräte, eigenständige Service- und Wartungsverträge sowie veterinärmedizinische Bildgebungssysteme von dieser Marktgrößenbestimmung aus.

Übersicht der Segmentierung

- Nach Modalität

- Röntgen

- MRT

- Ultraschall

- Computertomographie

- Nuklearbildgebung

- Mammographie

- Andere Modalitäten

- Nach Portabilität

- Festinstallierte Systeme

- Mobile und tragbare Systeme

- Nach Anwendung

- Kardiologie

- Onkologie

- Neurologie

- Orthopädie und Traumatologie

- Gastroenterologie und Hepatologie

- Frauengesundheit und Geburtshilfe

- Andere Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Diagnosezentren für bildgebende Verfahren

- Ambulante Operationszentren und Fachkliniken

- Häusliche Pflege- und Langzeitpflegeeinrichtungen

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Zunächst haben wir die Marktgrenzen und Nachfragesignale anhand öffentlicher Quellen aufgebaut, die durchgängig über die japanische Gesundheitskapazität und -auslastung berichten, wie das Ministerium für Gesundheit, Arbeit und Soziales, das Statistikamt Japans, die OECD-Gesundheitsstatistiken und die Weltbank. Wir nutzten zudem Publikationen von Bildgebungs- und Radiologieverbänden sowie peer-reviewte klinische Fachzeitschriften, um Trends bei der Modalitätenakzeptanz und Veränderungen der Versorgungspfade zu verstehen.

Anschließend wurde die Schreibtischarbeit genutzt, um Annahmen wie Anzahl der Krankenhäuser und Bildgebungszentren, Gerätedichte, Ersatzzyklen und Beschaffungsrichtung zu verankern. Geschäftsberichte, Investorenpräsentationen, Pressemitteilungen und seriöse Wirtschaftsnachrichten von Unternehmen wurden verwendet, um Produktportfolios und Diskussionen zu Lieferungen abzubilden, und dann bei Bedarf mit einem kostenpflichtigen Abonnement für Unternehmensfinanzdaten und Marktinformationen abgeglichen. Diese Quellen sind nur beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung von Lücken herangezogen.

Primäre Interviews und Umfragen

Um breite Indikatoren in ein funktionsfähiges Modell umzuwandeln, sprachen wir mit einer Mischung aus Beschaffungsteams von Krankenhäusern, Leitern radiologischer Abteilungen, diagnostischen Bildgebungszentren, Distributoren und Servicepartnern in ganz Japan. Diese Gespräche halfen dabei zu bestätigen, was gekauft versus aufgerüstet wird, wie mobile und stationäre Systeme priorisiert werden und wie sich die Preisgestaltung typischerweise über Modalitätsgenerationen hinweg verändert, was anschließend unsere endgültigen Annahmen verbesserte.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 16 % | |

| Mid-Tier: 43 % | Funktions-/Bereichsleiter: 38 % | |

| Kleinere Akteure: 19 % | Manager: 46 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte nach einer Top-down-Logik, bei der die Nachfrage auf Japan-Ebene aus dem installierten Bestand, dem Ersatzzeitpunkt und dem jährlichen Beschaffungsfluss über die wichtigsten Modalitäten (wie Röntgen, CT, MRT, Ultraschall, Nuklearmedizin und Mammographie) rekonstruiert wird. Um die Gesamtsummen realistisch zu halten, haben wir das Ergebnis anschließend mit selektiven Bottom-up-Näherungen abgeglichen, hauptsächlich durch Stichproben typischer Preisspannen von Systemen, Prüfung der Sichtbarkeit von Lieferungen und Ausschreibungen sowie Zusammenfassung eines begrenzten Satzes von Lieferantenumsätzen, sofern die Angaben klar waren.

Einige Eingaben wurden als die wichtigsten Marktkennzeichen behandelt und so lange aktualisiert, bis sie mit dem übereinstimmten, was Praktiker im Feld beobachten. Dazu gehörten die Untersuchungsvolumina von Krankenhäusern und Bildgebungszentren, Scannerdichte und Auslastungsmuster, der Anteil stationärer Systeme gegenüber mobilen oder handgehaltenen Geräten, durch Betriebszeitanforderungen bedingte Ersatzzyklen sowie Erstattungs- oder Versorgungspfadverschiebungen, die die Scan-Zusammensetzung verändern. Wo Bottom-up-Belege unvollständig waren (zum Beispiel bei der Streuung privater Preise nach Einrichtungsgröße), verwendeten wir Bandbreiten aus Interviews und wendeten konservative Mittelwertannahmen an, die anschließend Stresstests unterzogen wurden.

Die Prognose erfolgte mittels Szenarioanalyse, gestützt auf Trendglättung historischer Nachfragesignale, wobei die Szenarien an praktische Treiber wie alternde Demografie, Haushaltszyklen, Modalitätserneuerungswellen und die Einführung KI-gestützter Arbeitsabläufe geknüpft wurden. Die Annahmen wurden mit den Befragten überprüft, damit die Prognosekurve mit der Beschaffungsrealität übereinstimmt und nicht nur eine statistische Fortschreibung darstellt.

Datenvalidierung & Aktualisierungszyklus

Wir validieren das Modell, indem wir die Ergebnisse anhand mehrerer unabhängiger Prüfungen vergleichen und anschließend jede Abweichung überprüfen, die nicht durch Umfang oder zeitliche Aspekte erklärt werden kann. Wenn eine Annahme eine große Schwankung verursacht (zum Beispiel eine ungewöhnlich hohe Ersatzrate bei einer Modalität), wird sie für eine zweite Analystenprüfung gekennzeichnet und mit einem zusätzlichen Gespräch erneut überprüft.

Jeder Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie etwa Änderungen der Erstattung oder groß angelegte Beschaffungsprogramme. Vor der Auslieferung führt das Analystenteam eine erneute Prüfung der wichtigsten Eingaben und der zeitlichen Währungsaspekte durch, damit die Kunden eine aktualisierte Sicht erhalten, die mit den neuesten verfügbaren Signalen übereinstimmt.

Marktgröße des japanischen Marktes für Diagnosebildgebungsgeräte von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Es ist üblich, dass für den japanischen Markt für Diagnosebildgebungsgeräte unterschiedliche Marktwerte gemeldet werden, da Verlage nicht immer dieselben Umsatzströme berücksichtigen oder dieselben Jahres- und Währungszeitpunkte verwenden. Unterschiede zeigen sich auch, wenn eine Studie den Ersatz des installierten Bestands betont, während eine andere sich stärker auf gemeldete Verkaufsmomentaufnahmen stützt.

Durch die Verfolgung der Logik von Ersatzzyklen und modalitätsbezogener Beschaffungsprüfungen hält Mordor Intelligence die Marktgesamtsumme an Geräteanschaffungen in Japan gebunden und vermeidet dabei Doppelzählungen aus Servicevereinbarungen oder generalüberholten Geräten, was ein wesentlicher Grund dafür ist, dass sich dieser Wert von Schätzungen unterscheiden kann, die auf breiteren Gerätedefinitionen basieren.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,85 Mrd. USD (2025) | |

| Branchenforschungsverlag A | 2,10 Mrd. USD (2024) | Verwendet ein früher bewertetes Jahr und trennt Verkäufe neuer Systeme nicht klar von angrenzenden Umsatzposten, was zu Verschiebungen der Gesamtsummen führen kann, wenn sich Preisgestaltung und Beschaffungszeitpunkt von Jahr zu Jahr ändern. |

| Branchenforschungsverlag B | 1,65 Mrd. USD (2024) | Scheint einem engeren Geräteumfang und einer anderen Endnutzerabgrenzung zu folgen, was die erfassten Umsätze verringern kann, wenn Beschaffungspfade von Bildgebungszentren und Krankenhäusern unterschiedlich behandelt werden. |

Die Streuung zwischen den Quellen resultiert hauptsächlich aus der Jahresauswahl und dem, was als Geräteumsatz gegenüber angrenzenden Dienstleistungen oder breiteren Gerätekörben gezählt wird. Mit einem klar definierten Umfang und wiederholbaren Nachfragetreibern liefert der Ansatz den Käufern eine praktische Zahl, die sie bis auf Ersatz, Auslastung und Kaufverhalten zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie verändert künstliche Intelligenz die Arbeitsabläufe in der diagnostischen Bildgebung in Japan?

KI-Tools erkennen nun Berichtsfehler in Echtzeit, leiten optimale Scanparameter und priorisieren dringende Fälle, sodass sich Radiologen auf komplexe Interpretationen konzentrieren können und gleichzeitig der landesweite Personalmangel gemildert wird.

Warum gewinnen mobile und tragbare Bildgebungsgeräte in ländlichen Präfekturen an Bedeutung?

Tragbare Scanner ermöglichen Untersuchungen vor Ort in Gemeinschaftskliniken und bei Hausbesuchspflegestationen, reduzieren den Reiseaufwand für ältere Patienten und unterstützen Telekonsultationen mit städtischen Spezialisten.

Wie beeinflussen staatliche Digitalisierungsprogramme die Kaufentscheidungen von Krankenhäusern?

Die Richtlinien zu Society 5.0 und Medical DX knüpfen die Erstattung an interoperable Datenstandards, sodass Einrichtungen Geräte priorisieren, die sich nahtlos in nationale Gesundheitsinformationsplattformen integrieren lassen.

Welche Strategien verfolgen japanische Hersteller, um gegenüber globalen Marken wettbewerbsfähig zu bleiben?

Inländische Marktführer bündeln Hardware mit proprietärer KI-Software, schließen Allianzen, die Optik und Bildgebung kombinieren, und nutzen schnelle lokale Regulierungspfade, um die Markteinführungszeit zu verkürzen.

Wie gestalten ambulante Bildgebungszentren die Leistungserbringung neu?

Spezialisierte Zentren bieten schnellere Termine und fokussierte Expertise, was Krankenhäuser dazu veranlasst, Routineuntersuchungen auszulagern und gleichzeitig fortschrittliche Verfahren intern zu behalten, um den Ressourceneinsatz zu optimieren.

Auf welche Weise wirkt sich Cybersicherheit auf das Gerätedesign und die Beschaffung aus?

Neue PMDA-Leitlinien erfordern integrierte Verschlüsselung und kontinuierliche Patch-Unterstützung, sodass Käufer Anbieter mit robusten Update-Roadmaps und nachgewiesenen Compliance-Nachweisen bevorzugen.

Seite zuletzt aktualisiert am: