Marktgröße und Marktanteil Diagnostische Bildgebungsdienste Japan

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

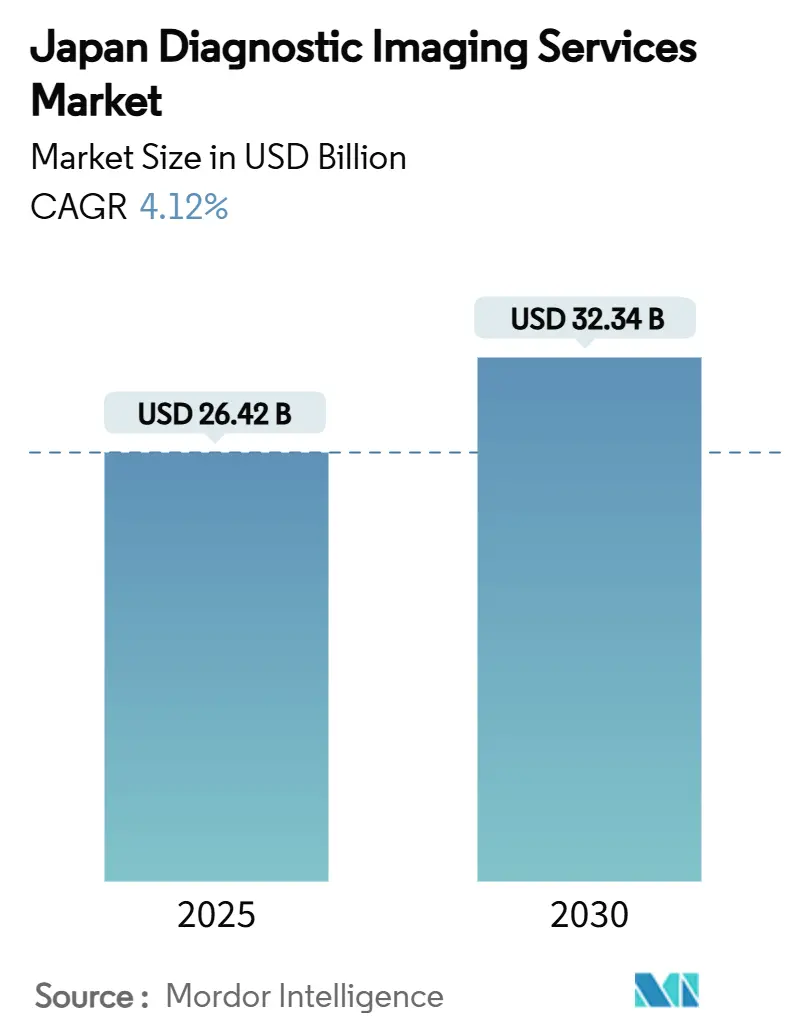

| Marktgröße (2025) | 26.42 Milliarden US-Dollar |

| Marktgröße (2030) | 32.34 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse Diagnostische Bildgebungsdienste Japan von Mordor Intelligenz

Die Marktgröße für Diagnostische Bildgebungsdienste Japan wird auf USD 26,42 Milliarden In 2025 geschätzt und soll USD 32,34 Milliarden bis 2030 erreichen, bei einer CAGR von 4,12% während des Prognosezeitraums (2025-2030). Der Aufwärtstrend wird durch die überalternde demografische Struktur des Landes, die schnelle Verbreitung künstlicher Intelligenz In Bildgebungsabläufen und kontinuierliche Kapitalinvestitionen In Modalitäts-Upgrades trotz Krankenhausbudgetbeschränkungen vorangetrieben. Konstantes Volumenwachstum bei Röntgen, ct, MRT, Ultraschall und Nuklearbildgebung gleicht Personalengpässe durch effizienzsteigernde Technologien wie Triage-Algorithmen und strukturierte Berichterstattung aus. Tragbarer Ultraschall und Flachdetektoren (FPD) In der Radiographie erweitern den Zugang In kleineren Einrichtungen, während Teleradiologie-Zentren städtisch-ländliche Gefälle verringern. Der kombinierte Effekt ist, dass der Markt für Diagnostische Bildgebungsdienste Japan nun an der Kreuzung von Bevölkerungsdruck und digitaler Transformation operiert und parallele Chancen für Gerätehersteller, Softwareentwickler und Dienstleister schafft, die bereit sind, ergebnisbasierte Versorgungsmodelle zu übernehmen.

Wichtige Erkenntnisse des Berichts

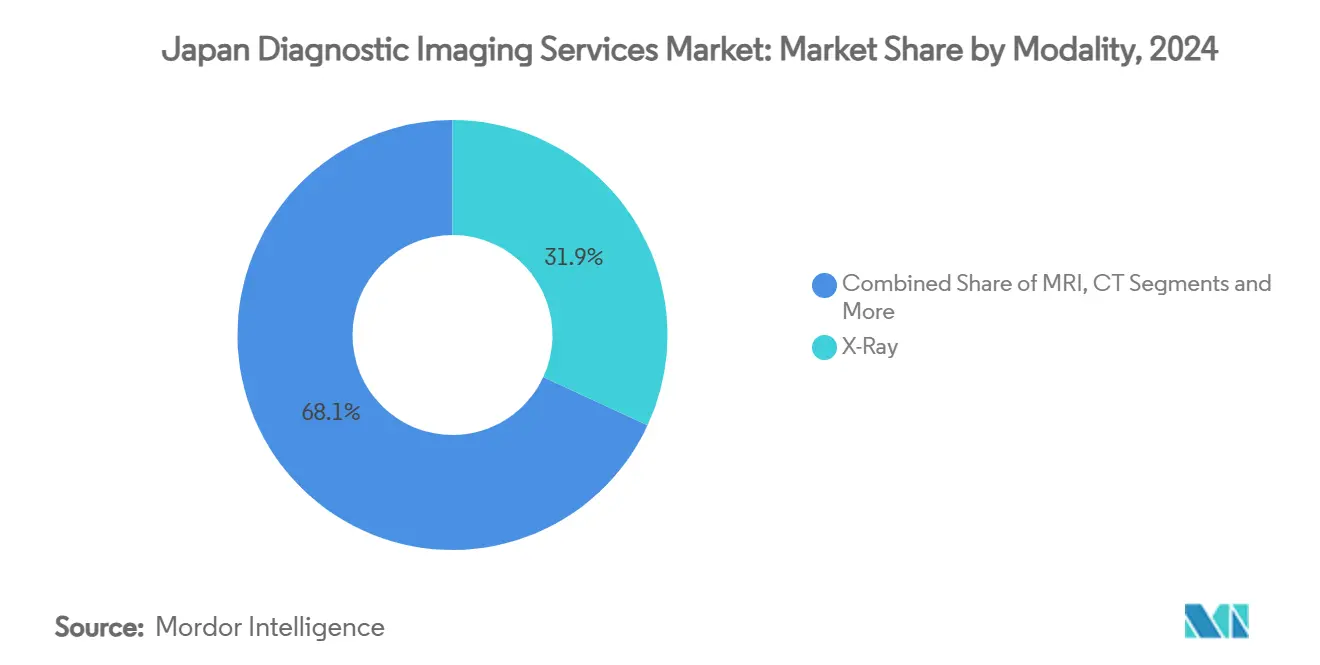

- Nach Modalität führten Röntgendienste mit 31,86% Umsatzanteil In 2024; Ultraschall wird voraussichtlich mit einer CAGR von 5,16% bis 2030 wachsen.

- Nach Anwendung entfielen auf die Onkologie 25,12% des Marktumsatzes In 2024; Kardiologie-Anwendungen werden voraussichtlich eine CAGR von 5,69% bis 2030 verzeichnen.

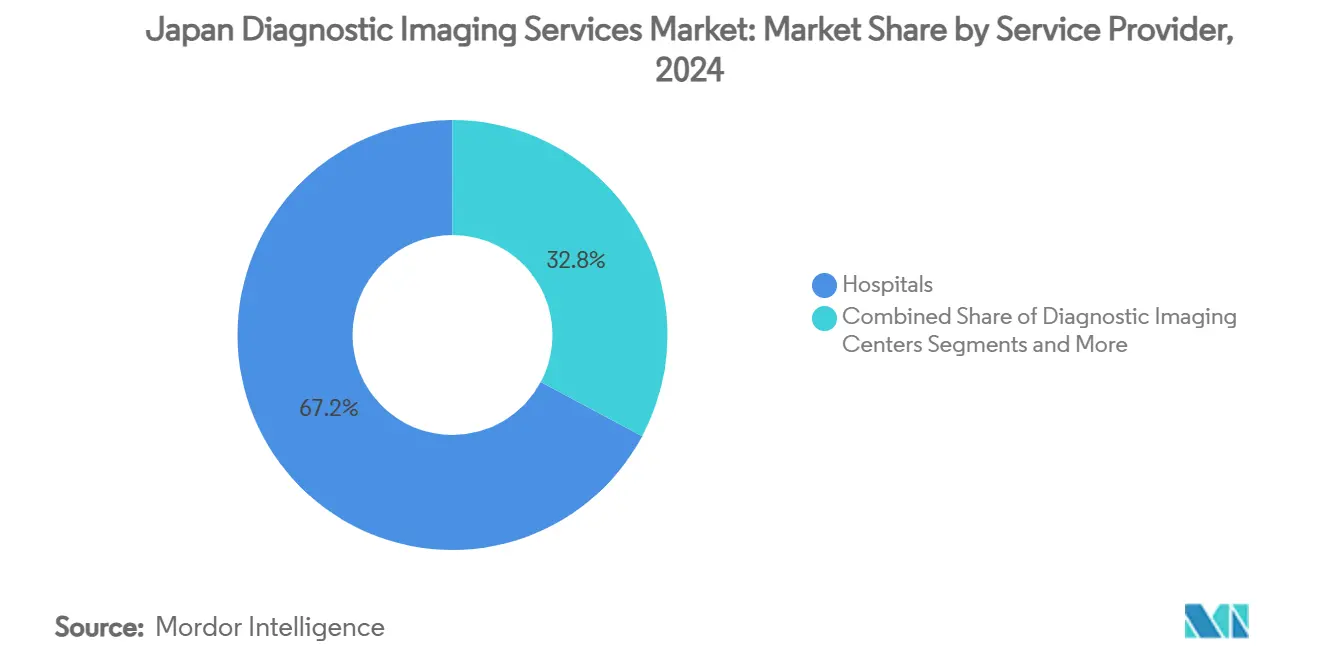

- Nach Dienstleister hielten KrankenhäBenutzer 67,16% des Marktanteils für Diagnostische Bildgebungsdienste Japan In 2024; Diagnostische Bildgebungszentren werden voraussichtlich mit einer CAGR von 4,91% über denselben Zeitraum expandieren

Markttrends und Erkenntnisse Diagnostische Bildgebungsdienste Japan

Treiber-Wirkungsanalyse*

| Treiber | (~) % Einfluss auf CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Schnelle Expansion KI-erstatteter Bildgebungsverfahren | +0.8% | National, konzentriert In städtischen Zentren | Mittelfristig (2-4 Jahre) |

| Beschleunigter Austausch veralteter Analog-Geräte mit DR/FPD-Röntgensystemen | +0.6% | National, Priorität In ländlichen Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderung für ländliche Teleradiologie-Zentren | +0.4% | Ländliche Präfekturen, Fokus auf Tohoku-Region | Mittelfristig (2-4 Jahre) |

| Steigende chronische Krankheitslast In überalterten Präfekturen | +0.9% | Ländliche Präfekturen, führend Akita, Shimane | Langfristig (≥ 4 Jahre) |

| Anbieterfinanzierung & Pay-pro-Scan-Geschäftsmodelle | +0.3% | KrankenhäBenutzer unter 100 Betten landesweit | Kurzfristig (≤ 2 Jahre) |

| Nachfrageschub für prä-therapeutische Bildgebung In Protonenstrahl- & Auto-T-Zentren | +0.2% | Große Ballungsräume | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Expansion KI-erstatteter Bildgebungsverfahren

Japans Erstattungsreform 2024 für computergestützte Erkennungstools (CAD) transformierte die Bildgebungsökonomie durch Neutralisierung der Adoptionskosten für KrankenhäBenutzer und Bildgebungszentren. Frühe Anwender berichten von 30% schnelleren Befundungszeiten und höherer Läsionserkennung, was Einrichtungen ermöglicht, mehr Studien ohne Erhöhung der Radiologen-Personalstärke zu bewältigen.[1]Quelle: Masashi Misawa et al., "Implementation von Künstlich Intelligenz In Colonoscopy üben In Japan," JMA Journal, JMAJ.JP Die Politik nutzt besonders hohen Volumen-Mammographie-, Thorax-ct- und gastrointestinalen Endoskopie-Programmen, wo Durchsatzgewinne sich direkt In Umsatz übersetzen. Nahtlose Päckchen-Integration und Wolke-Deployment ermöglichen schnelle Skalierung über Institutionen hinweg und positionieren Vorreiter zur Konsolidierung von Überweisungsnetzwerken. Mit zusätzlicher Modalitäten-Abdeckung wird erwartet, dass der Markt für Diagnostische Bildgebungsdienste Japan beschleunigte KI-Implementierung verzeichnet, was Produktivitätsgewinne verstärkt und gleichzeitig die diagnostische Standardisierung verbessert.

Beschleunigter Austausch veralteter Analog-Geräte mit DR/FPD-Röntgensystemen

Mehr als 60% der ländlichen KrankenhäBenutzer betrieben 2024 noch kassettenbasierte Radiographie-Geräte, was einen landesweiten Schub hin zu FPD-Systemen auslöste, die die Strahlendosis um bis zu 36% reduzieren und den Untersuchungsdurchsatz um 25% steigern.[2]Quelle: Hiroki Kawashima et al., "Strahlung Dosis Considerations In digital Radiography with an Anti-Scatter Netz," PubMed, NCBI.NLM.NIH.GOV Staatliche Subventionen und anbietergestützte Finanzierung mildern anfängliche Kapitalbedürfnisse, insbesondere für Einrichtungen unter 100 Betten mit knappen Budgets. Schnelle Bildverfügbarkeit verkürzt Patientenwartzeiten, während automatisierte Belichtungseinstellungen die Bildkonsistenz erhöhen und die Radiologen-Arbeitsbelastung verringern. Die Modernisierungswelle vergrößert die adressierbare Gerätebasis für Hersteller und untermauert stabile Servicevertrags-Umsätze, was die Evolution des Marktes für Diagnostische Bildgebungsdienste Japan hin zu vollständig digitalen Arbeitsabläufen verstärkt.

Staatliche Förderung für ländliche Teleradiologie-Zentren

Dedizierte Finanzierung hat sechs regionale Hub-Und-Spoke-Netzwerke etabliert, die Studien von kleinen Kliniken In Echtzeit an Großstadt-Spezialisten weiterleiten. Jeder Hub bedient mehrere Spoke-Standorte innerhalb eines 50 km Radius und nutzt Hochgeschwindigkeits-Glasfaser und standardisierte DICOM-Protokolle. Notfall-ct-Fälle erhalten nun Expertenbefunde innerhalb von 15 Minuten statt über Nacht, was Schlaganfall- und Trauma-Ergebnisse direkt verbessert. Nachhaltigkeit hängt von robusten Dienstleistung-Ebene-Agreements, Bildqualitätssicherungsverfahren und koordinierten Personalplänen ab. Erfolgreiche Pilotprojekte werden voraussichtlich eine Copy-Und-Paste-Expansion auslösen, die ländlichen Gemeinden zuverlässigen Zugang zu fortgeschrittener Diagnostik gewährt und die Auslastung im Markt für Diagnostische Bildgebungsdienste Japan steigert.

Steigende chronische Krankheitslast in überalterten Präfekturen

Ältere Erwachsene entfallen auf 70% der Bildgebungsvolumen In Präfekturen, wo Alterungsraten 35% überschreiten. Multimorbidität treibt serielle Bildgebung für kardiovaskuläre, onkologische und muskuloskelettale Erkrankungen an und schafft vorhersagbare Nachfrage, die Investitionen In mehrere-Modalitäts-Suiten untermauert. Kleinere KrankenhäBenutzer führen geriatrie-fokussierte Protokolle mit niedrigdosis ct und abgekürzter MRT ein, um Patientenstress zu minimieren. Chronische Krankheitsclusterung verstärkt somit ein stabiles, volumenbasiertes Umsatzfundament, das die langfristige Expansion des Marktes für Diagnostische Bildgebungsdienste Japan trägt.

Beschränkungen-Wirkungsanalyse*

| Beschränkung | (~) % Einfluss auf CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Drastische Physiker- und Radiologen-Engpässe beschränken Scanner-Auslastung | -1.2% | National, akut In ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Lange PMDA-Genehmigungszyklen für SaMD/KI-Algorithmen | -0.4% | Nationale regulatorische Auswirkung | Mittelfristig (2-4 Jahre) |

| Hohe Gesamtbetriebskosten für mehrere-Slice-ct & 3T-MRT In Krankenhäusern unter 100 Betten | -0.6% | Ländliche und vorstädtische Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Steigende öffentliche Besorgnis über kumulative Strahlendosis | -0.3% | National, Post-Fukushima-Sensibilität | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Drastische Physiker- und Radiologen-Engpässe beschränken Scanner-Auslastung

Landesweit sind nur 8.610 Radiologen verfügbar, weit unter dem Bedarf, mit einer Fluktuation von nun 3% jährlich.[3]Quelle: "Radiologists In Japan are Scanning Die Horizon," Nature, NATURE.COM Personalengpässe zwingen viele Scanner, abends und an Wochenenden stillzustehen, was den Durchsatz In einigen Präfekturen auf 60% der potenziellen Kapazität begrenzt. Der Mangel verlangsamt auch die Einführung fortgeschrittener Modalitäten, die Subspezialisten-Expertise erfordern, wodurch das Expansionstempo des Marktes für Diagnostische Bildgebungsdienste Japan gedämpft wird. KI-Triage-Werkzeuge mildern die Beschränkung ab, eliminieren sie aber nicht, da finale Befunde noch zertifizierte Ärzte erfordern.

Lange PMDA-Genehmigungszyklen für SaMD/KI-Algorithmen

Das regulatorische Framework der Arzneimittel Und Medizinisch Geräte Agency für Software als Medizinprodukte schafft Genehmigungszeiten, die hinter schnellen KI-Technologie-Entwicklungszyklen zurückbleiben. Während Japans Arzneimittel Und Medizinisch Geräte Agency ihr Framework modernisiert hat, stehen komplexe Adaptiv Algorithmen noch vor 12-18 Monaten Bewertungszeit. Die Verzögerung verlangsamt den Zugang zu modernsten diagnostischen Unterstützungssystemen und zwingt Anbieter zur Nutzung veralteter Software. Die Genehmigungsverzögerungen zwingen Gesundheitsdienstleister, auf veraltete Diagnosemethoden zu setzen, während fortgeschrittene KI-Lösungen In regulatorischer Prüfung bleiben, was potenzielle Effizienzgewinne und Wettbewerbsvorteile begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: Röntgen-Dominanz inmitten Ultraschall-Innovation

Röntgen behielt 31,86% des Marktanteils für Diagnostische Bildgebungsdienste Japan In 2024 und generierte stabile Umsätze aus routinemäßigen Thorax-, Skelett- und Abdomen-Studien. Tragbare FPD-Systeme durchdringen nun Notaufnahmen und Pflegeheime, heben tägliche Untersuchungszahlen und reduzieren Patiententransfer-Bettürfnisse. Parallel wird die Marktgröße für Diagnostische Bildgebungsdienste Japan für Ultraschall voraussichtlich lebhaft expandieren, da Kompakt 5000-Serien-Plattformen Kardiologie-, Geburtshilfe- und Punkt-von-Pflege-Bewertungen am Krankenbett ermöglichen.

Ultraschalls 5,16% CAGR wird weiter durch KI-Modul unterstützt, die linksventrikuläre Ejektionsfraktion und Schilddrüsenknoten-Klassifikation automatisieren und Klinikern erlauben, sich auf komplexe Befunde zu konzentrieren. ct und MRT bleiben unverzichtbar für Onkologie-Staging und neurologische Workups, doch ihr Wachstum wird durch Preisobergrenzen und Personalengpässe moderiert. Nuklearbildgebung profitiert von GE HealthCares Übernahme des verbleibenden Anteils an Nihon Medi-Physics, was die inländische Radioisotopen-Versorgung sichert und Kontinuität für Kardiologie-SPECT- und Haustier-Onkologie-Protokolle gewährleistet.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtkauf

Nach Anwendung: Onkologie-Führung treibt Kardiologie-Wachstum

Onkologie generierte 25,12% der 2024-Umsätze und bestätigte ihre Rolle als führender Anwendungscluster im Markt für Diagnostische Bildgebungsdienste Japan. mehrere-modale Arbeitsabläufe umfassen niedrigdosis ct für Lungenkrebsscreening, MRT für Prostata-Staging und Haustier-ct für Therapie-Überwachung. Ergänzende Erstattungsanreize gewährleisten nachhaltigen Durchsatz und stabilen Payer-Mix, was Investitionen In Hybrid-Scanner verankert.

Kardiologie, mit 5,69% CAGR voranschreitend, wird durch steigende Arrhythmie-Detektionsprogramme und Koronar-ct-Angiographie-Adoption angetrieben. KI-ermöglichte Plaque-Quantifizierung fügt klinischen Wert hinzu und verkürzt Berichtszyklen, macht fortgeschrittene Herzbildgebung für Gemeinschaftsanbieter kommerziell machbar. Neurologie, Orthopädie und Gastroenterologie folgen dicht, unterstützt durch alterungsbedingte Krankheitsprävalenz und periodische Screening-Mandate, die kollektiv die langfristige Widerstandsfähigkeit des Marktes für Diagnostische Bildgebungsdienste Japan verstärken.

Nach Dienstleister: Krankenhaus-Dominanz verschiebt sich zu spezialisierten Zentren

KrankenhäBenutzer trugen 67,16% des Marktwerts In 2024 bei und kapitalisierten auf umfassende Modalitäts-Portfolios und integrierte Versorgungswege. Akademische Zentren In Tokyo und Osaka nutzen Forschungsgelder und Spezialistentiefe zur Einführung modernster Protokolle und setzen Leistungsbenchmarks für kleinere Institutionen. Dennoch steigt die Marktgröße für Diagnostische Bildgebungsdienste Japan, die von unabhängigen Bildgebungszentren erfasst wird, da hochvolumige Operationen die Kosten pro Scan reduzieren und schnelle Bearbeitungszeiten liefern, die selbstüberweisende Ärzte ansprechen.

Zentren nutzen erweiterte Öffnungszeiten, KI-priorisierte Arbeitslisten und patientenfreundliche Terminplanungs-Apps, um Marktanteile von überfüllten Ambulanzen zu gewinnen. Kliniken und Fachzentren bedienen Nischenbedürfnisse wie muskuloskelettale MRT für Sportverletzungen oder geburtshilflichen Ultraschall für Mutterschaftsbetreuung und runden ein diversifiziertes Anbieter-Ökosystem ab, das Patientenwahl über den Markt für Diagnostische Bildgebungsdienste Japan kanalisiert.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtkauf

Geografische Analyse

Tokyo, Kanagawa und Osaka entfallen kollektiv auf einen bedeutenden Anteil des Marktes für Diagnostische Bildgebungsdienste Japan, was dichte Krankenhaus-Cluster, reichliche Subspezialisten und höhere verfügbare Einkommen widerspiegelt. Städtische Anbieter übernehmen routinemäßig früher KI-Entscheidungsunterstützung und investieren In mehrere-Schicht-Päckchen-RIS-Integrationen, was eine Technologielücke zu peripheren Regionen schafft. Ländliche Präfekturen, insbesondere Akita, wo Einwohner ab 65+ 39% ausmachen, stehen vor begrenzter Scanner-Verfügbarkeit und längeren Termininwarteschlangen, was Telehealth-Abhängigkeit beschleunigt.

Staatlich finanzierte Teleradiologie-Zentren haben In Pilotgemeinden eine 25%ige Reduktion der Berichtsbearbeitungszeiten demonstriert, überbrücken Zugangslücken und stimulieren zusätzliche Volumina In lokalen Spokes. Mobil ct- und Mammographie-Fahrzeuge erweitern die Reichweite weiter und ermöglichen jährliche Screenings In bergigen Gemeinden, wo die Krankenhaus-Dichte niedrig ist. Die geografiebedingte Auslastungsasymmetrie wird sich voraussichtlich allmählich verringern, da sich Glasfaser-Konnektivität ausweitet und Wolke-einheimisch KI-Plattformen zentralisierte Befundung über den Markt für Diagnostische Bildgebungsdienste Japan hinweg erleichtern.

UniversitätskrankenhäBenutzer In Ballungsräumen fungieren als Überweisungsmagneten und ziehen komplexe Onkologie-, Kardiologie- und Neurologie-Fälle aus benachbarten Präfekturen an. Patientenmigration unterstreicht die Notwendigkeit interoperabler Bildgebungsarchive, die Individuen über Versorgungsumgebungen hinweg begleiten, ein Trend, der Anbieter ermutigt, herstellerneutrale Archiv (VNA) mit nationaler Patienten-ID-Zuordnung anzubieten. Da sich demografischer Druck intensiviert, arbeiten regionale Behörden mit der Industrie zusammen, um Kapazitätsaufbau-Programme für Radiographen und Nuklearmedizin-Technologen zu starten und sicherzustellen, dass Modalitäts-Expansionen sich In realisierte Scan-Stunden statt In untätige Vermögenswerte übersetzen. Die kombinierte städtische Führung und ländliche Aufhol-Dynamik wird die räumliche Evolution des Marktes für Diagnostische Bildgebungsdienste Japan über das nächste Jahrzehnt prägen.

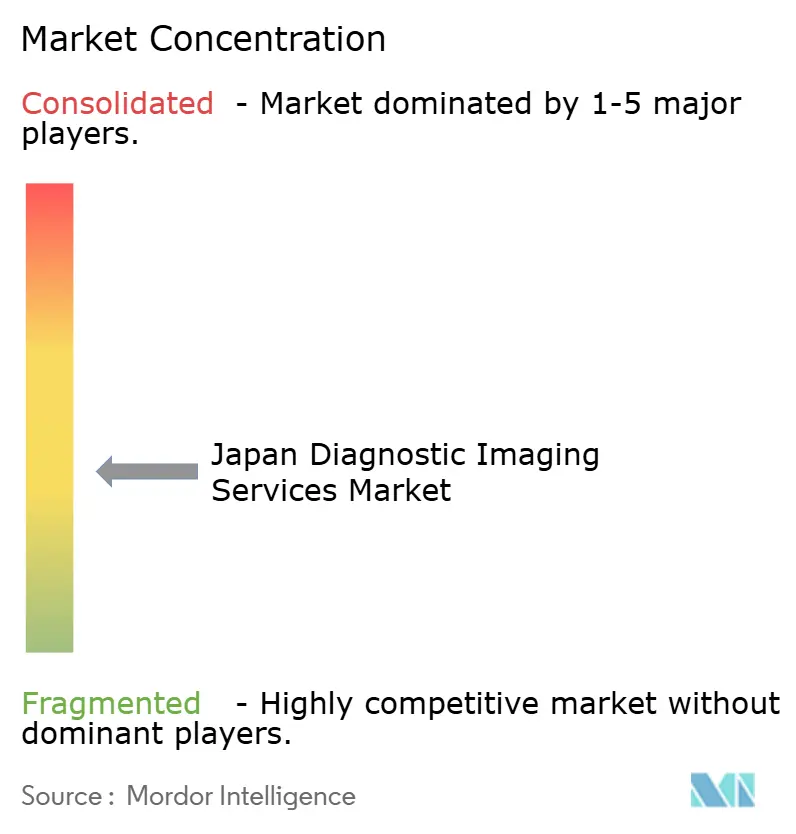

Wettbewerbslandschaft

Die Branche für Diagnostische Bildgebungsdienste Japan zeigt moderate Konzentration, mit führenden Universitätskrankenhäusern, öffentlichen Krebszentren und metropolitan medizinischen Korporationen als Marktführer. Diese Einrichtungen differenzieren sich durch Subspezialisten-Expertise, aktive klinische Studien und frühe Implementierung von Photonen-zählender ct oder 7T-MRT. Mittelgroße Gemeinde-KrankenhäBenutzer verteidigen Marktanteile durch Bündelung von Bildgebung mit chronischen Pflegeprogrammen und nutzen Anbieterfinanzierung für Upgrades auf 80-Slice-ct-Systeme ohne Kapitalbelastung.

Technologie-Partnerschaften entstehen als entscheidende Differenzierungsmerkmale. Mehrere Anbieter haben mehrjährige Gemanagt-Dienstleistungen-Vereinbarungen unterzeichnet, wobei Gerätehersteller Scanner, Lebenszyklus-Dienstleistungen und Wolke-basierte KI-Suiten unter ergebnisverknüpfter Preisgestaltung liefern. Frühe KI-Adopter berichten von 10-15% höherem Durchsatz und verbesserter Standardabweichung der Berichtsbearbeitungszeit, ein operationeller Vorteil, der hilft, überweisende Kliniker anzuziehen. Währenddessen müssen ausländische KI-Startups PMDA-Registrierungszeiträume navigieren und veranlassen sie, mit inländischen Distributoren für schnelleren kommerziellen Eintritt zu partnern.

Erstattungsklarheit für KI-unterstützte Befunde hat inländische Software-Anbieter energetisiert, viele aus akademischen Laboren ausgegründet, um sich auf Nischen-Algorithmen wie gastrische Endoskopie-Läsionserkennung oder orthopädische MRT-Knorpel-Abbildung zu konzentrieren. Das Zusammenspiel von Etablierten und neuen Marktteilnehmern formt weiterhin die Wettbewerbskonturen neu, aber steigende Nachfrage gewährleistet ausreichend Spielraum für beide Gruppen. Insgesamt belohnt der Markt für Diagnostische Bildgebungsdienste Japan Skalierung, digitale Reife und kollaborative Innovation und schafft die Bühne für anhaltende Rivalität, die auf wertebasierte Versorgungslieferung fokussiert ist.

Branchenführer Diagnostische Bildgebungsdienste Japan

-

Die University von Tokyo Krankenhaus

-

St. Luke'S International Krankenhaus

-

Keio University Krankenhaus

-

Osaka University Krankenhaus

-

Juntendo University Krankenhaus

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Die Regierung Japans lieferte sechs Krankenwagen, einen ct-Scanner für das CWM Krankenhaus und zusätzliche medizinische Ausrüstung an das Gesundheitsministerium.

- Mai 2024: Ein neuer ct-Scanner, finanziert durch Japans Sozial Und Economic Entwicklung Programme, wurde im National Krankenhaus In Bishkek installiert.

- Mai 2024: Japan spendete digitale Röntgengeräte und zugehörige Gesundheitsausrüstung im Wert von etwa JPY 600 Millionen (USD 4,4 Millionen) an das Vila zentral Krankenhaus und andere Einrichtungen.

Berichtsumfang Markt für Diagnostische Bildgebungsdienste Japan

Gemäß dem Berichtsumfang deckt der Diagnostische Bildgebungsmarkt ein breites Spektrum medizinischer Geräte ab, die für Diagnosezwecke verwendet werden. Im Bericht wird eine detaillierte Analyse des Diagnostische Bildgebungsmarkts In Japan bereitgestellt. Der Markt ist segmentiert nach Modalität (MRT, Computertomographie, Ultraschall, Röntgen, Nuklearbildgebung, Fluoroskopie und Mammographie), Anwendung (Kardiologie, Onkologie, Neurologie, Orthopädie, Gastroenterologie, Gynäkologie und Andere Anwendungen) und Endnutzer (KrankenhäBenutzer, Diagnostikzentren und Andere). Der Bericht bietet den Wert (In USD Millionen) für die oben genannten Segmente.

| MRT |

| CT |

| Ultraschall |

| Röntgen |

| Nuklearbildgebung |

| Fluoroskopie |

| Mammographie |

| Kardiologie |

| Onkologie |

| Neurologie |

| Orthopädie |

| Gastroenterologie |

| Gynäkologie |

| Andere Anwendungen |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Kliniken und Fachzentren |

| Andere |

| Nach Modalität | MRT |

| CT | |

| Ultraschall | |

| Röntgen | |

| Nuklearbildgebung | |

| Fluoroskopie | |

| Mammographie | |

| Nach Anwendung | Kardiologie |

| Onkologie | |

| Neurologie | |

| Orthopädie | |

| Gastroenterologie | |

| Gynäkologie | |

| Andere Anwendungen | |

| Nach Dienstleister | Krankenhäuser |

| Diagnostische Bildgebungszentren | |

| Kliniken und Fachzentren | |

| Andere |

Wichtige im Bericht beantwortete Fragen

Wie Groß ist der aktuelle Markt für Diagnostische Bildgebungsdienste Japan?

Der Markt generierte USD 26,42 Milliarden In 2025 und wird voraussichtlich USD 32,34 Milliarden bis 2030 erreichen.

Welche Bildgebungsmodalität führt den Markt für Diagnostische Bildgebungsdienste Japan an?

Röntgen bleibt die größte Modalität mit 31,86% Umsatzanteil In 2024.

Warum wächst Ultraschall am schnellsten im Modalitätsmix?

Tragbare Plattformen und KI-ermöglichte Messwerkzeuge erweitern Punkt-von-Pflege-Nutzung und unterstützen eine 5,16% CAGR bis 2030.

Welche Rolle spielt staatliche Politik beim Marktwachstum?

Erstattung für KI-unterstützte Befunde und Subventionen für Teleradiologie-Zentren beschleunigen Technologieadoption und erweitern Zugang, was das Gesamtmarktwachstum ankurbelt.

Welches Anwendungssegment zeigt das höchste Wachstumspotenzial?

Kardiologie-Bildgebung wird voraussichtlich mit 5,69% CAGR steigen, angetrieben durch präventive Pflegeprogramme und fortgeschrittene Herz-ct-Protokolle.

Seite zuletzt aktualisiert am: