Marktgröße und Marktanteil für Atomabsorptionsspektrometer

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

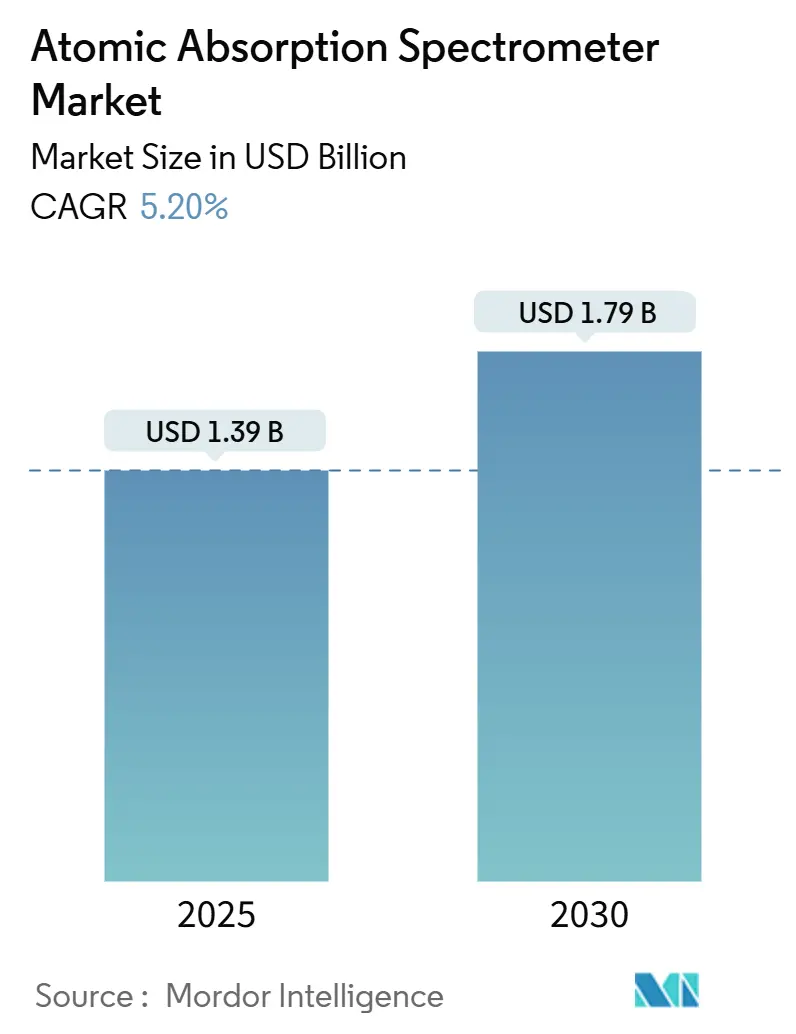

| Marktgröße (2025) | 1.39 Milliarden US-Dollar |

| Marktgröße (2030) | 1.79 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Atomabsorptionsspektrometer von Mordor Intelligence

Die Marktgröße für Atomabsorptionsspektrometer beläuft sich im Jahr 2025 auf 1,39 Milliarden USD und wird voraussichtlich bis 2030 auf 1,79 Milliarden USD anwachsen, was einer CAGR von 5,2 % entspricht. Eine belastbare Nachfragebasis in Hochdurchsatz-Elementarlaboratorien, Kostenvorteile gegenüber Plasmatechniken und eine fest verankerte regulatorische Akzeptanz stützen dieses Wachstum. Flammensysteme bleiben das primäre Arbeitspferd für Bestimmungen im Parts-per-million-Bereich, während Graphitofenmodelle einen wachsenden Anteil in pharmazeutischen und lebensmittelanalytischen Laboratorien gewinnen, die eine Parts-per-billion-Empfindlichkeit erfordern. Robuste Kapitalbudgets in nordamerikanischen Compliance-Laboratorien und die rasche Industrialisierung im asiatisch-pazifischen Metallurgiesektor stützen Ersatz- und Erstkäufe, trotz des Preiswettbewerbs durch ICP-Plattformen. Automatisierungsfähige Geräte mit intelligenter Diagnose verkürzen die Laufzeiten und senken die Kosten pro Probe, wodurch die Relevanz der Technologie in einer produktivitätsorientierten Laborlandschaft gestärkt wird. Auftragsforschungsorganisationen (CROs) entwickeln sich zu schnellen Anwendern, die gebündelte Serviceverträge und Leasingmodelle nutzen, um Spurenmetallkapazitäten ohne hohe Vorabinvestitionen auszubauen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Flammensysteme im Jahr 2024 einen Marktanteil von 60,9 % am Markt für Atomabsorptionsspektrometer, während Graphitofengeräte bis 2030 voraussichtlich mit einer CAGR von 6,9 % wachsen werden.

- Nach Gerätekonfiguration entfielen im Jahr 2024 46,1 % der Marktgröße für Atomabsorptionsspektrometer auf Zweistrahlplattformen; Zweikanalmodelle werden voraussichtlich das stärkste Wachstum mit einer CAGR von 6,7 % aufweisen.

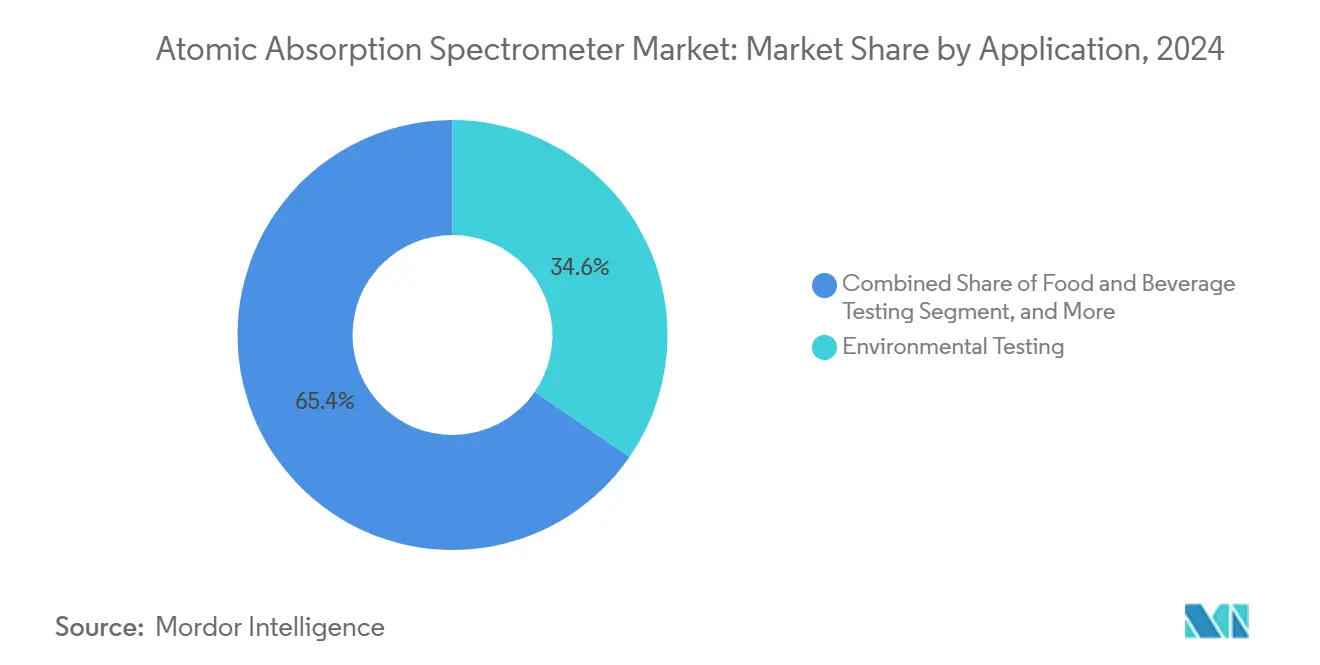

- Nach Anwendung trug die Umweltprüfung im Jahr 2024 mit 34,6 % zur Marktgröße für Atomabsorptionsspektrometer bei, und die pharmazeutische Analyse wird bis 2030 voraussichtlich mit einer CAGR von 6,5 % wachsen.

- Nach Endnutzer repräsentierten Regierungs- und Regulierungslaboratorien im Jahr 2024 einen Marktanteil von 52,7 % am Markt für Atomabsorptionsspektrometer, während CROs mit einer prognostizierten CAGR von 6,4 % bis 2030 die höchste Wachstumsrate verzeichnen.

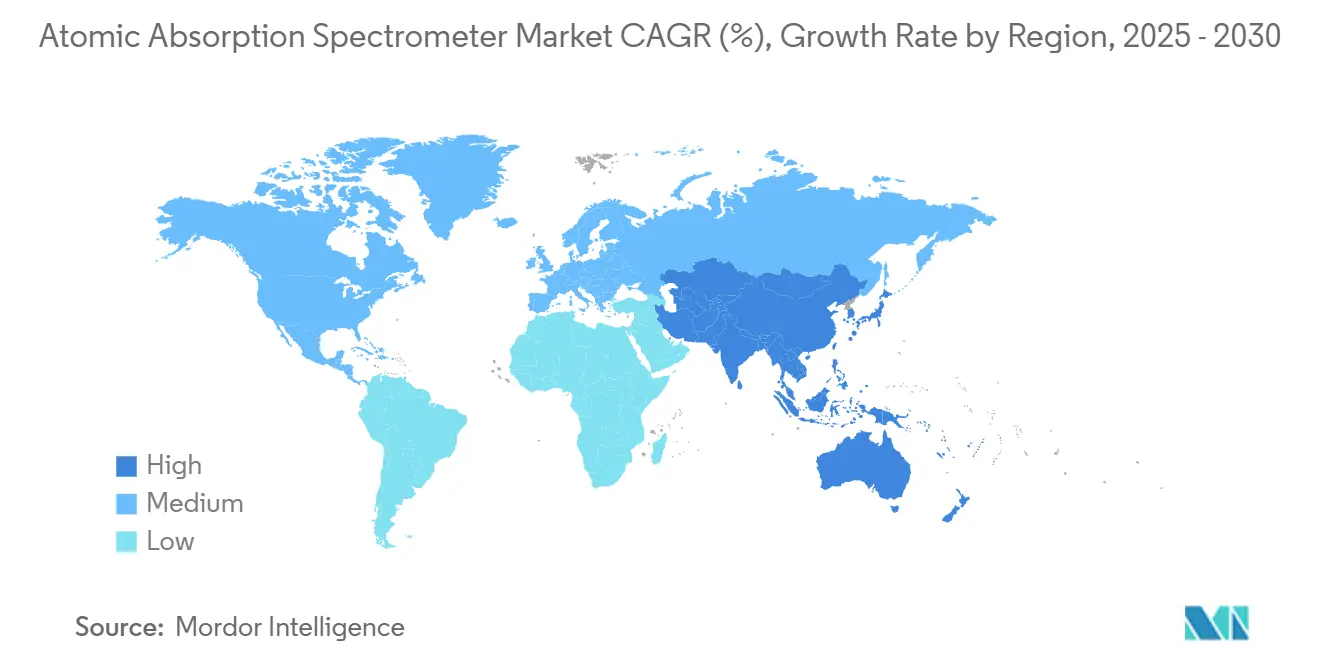

- Nach Geografie führte Nordamerika den Markt für Atomabsorptionsspektrometer an und entsprach im Jahr 2024 einem Marktanteil von 44,9 %. Die asiatisch-pazifische Region wird bis 2030 voraussichtlich mit einer CAGR von 6,1 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Atomabsorptionsspektrometer

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Grenzwerte für Schwermetalle in Wasser und Lebensmitteln | +1.2% | Global, stärker in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Pharmazeutischer ICH-Q3D-Compliance-Druck bei Elementverunreinigungen | +0.9% | Global, angeführt von Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Rasche Industrialisierung im asiatisch-pazifischen Metallurgie- und Bergbausektor | +0.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Laborautomatisierung und KI-gesteuerte AAS-Arbeitsabläufe | +0.6% | Global, frühe Einführung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Tragbare Mikro-AAS für Vor-Ort-Prüfungen | +0.4% | Global, Schwerpunkt auf Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Nordamerikanische Reshoring-Anreize | +0.3% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere globale Grenzwerte für Schwermetallverunreinigungen in Wasser und Lebensmitteln

Die Regulierungsbehörden aktualisierten im März 2025 die Grenzwerte für toxische Metalle und konsolidierten 301 Schadstoff-Rohstoff-Paare, die Nachweiskapazitäten im Sub-ppm-Bereich erfordern.[1]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Q3D(R2)-Leitlinie für Elementverunreinigungen," fda.gov Laboratorien bevorzugen nun validierte Flammen- und Ofenmethoden, da diese konforme Nachweisgrenzen ohne den hohen Argonverbrauch von Plasmageräten liefern. Automatisierte Probenwechsler und Durchflusszubehör unterstützen den Bedarf an Echtzeit-Berichterstattung in Wasserversorgungsunternehmen und beschleunigen die Analysezyklen von Stunden auf Minuten. Die Ausweitung kontaminantenspezifischer Leitlinien auf Lateinamerika und Südostasien verbreitert die Beschaffungspipelines, da neu verpflichtete Laboratorien bewährte, regulatorisch anerkannte Arbeitsabläufe auswählen. Gerätehersteller bündeln Starter-Kits mit voreingestellten Methoden, um den Methodentransfer zu vereinfachen, Validierungszeiträume zu verkürzen und die Kundenbindung zu stärken.

Pharmazeutischer ICH-Q3D-Compliance-Druck bei Elementverunreinigungen

Die ICH-Q3D(R2)-Leitlinie schreibt die Kontrolle von Spurenmetallen in allen Darreichungsformen vor und treibt Kapitalausgaben für Graphitofengeräte an, die eine Parts-per-billion-Empfindlichkeit erreichen.[2]United States Pharmacopeia, "Elementverunreinigungen – Verfahren," usp.org Das Inkrafttreten von USP-Kapitel 233 im Mai 2026 zwingt Unternehmen dazu, Gerätekapazitäten weit vor Audits zu sichern, was den Kauf von Mehrgeräte-Paketen mit Qualifizierungsdienstleistungen ankurbelt. Anbieter, die vollständige Dokumentationspakete und Vor-Ort-Leistungsverifizierung anbieten, schließen Verkäufe schneller ab als Wettbewerber, die auf Drittanbieter-Validierungsdienstleistungen angewiesen sind. CROs nutzen den Anstieg, indem sie Metallscreening-Panels erweitern und kleine und mittelgroße Pharmaunternehmen ansprechen, denen interne Kapazitäten fehlen. Infolgedessen übertreffen die Einnahmen aus der Prüfung auf Elementverunreinigungen die Gesamtgeräteverkäufe, was den Geschäftsfall für spezialisiertes Ofenzubehör wie Plattformküvetten und intelligente Verdünnungssysteme stärkt.

Rasche Industrialisierung im asiatisch-pazifischen Metallurgie- und Bergbausektor

Die Verarbeitung von Batteriematerialien in China, Australien und Indonesien erhöht die Nachfrage nach routinemäßigen Spurenmetallanalysen an Konzentraten, Solen und Raffinerieabwässern. Allein die Lithiumnachfrage wuchs im Jahresvergleich um 30 %, was zentralisierte Laboratorien dazu veranlasste, Hochdurchsatz-Flammensysteme mit Autosampleren hinzuzufügen, um eine 24/7-Produktionsabdeckung aufrechtzuerhalten.[3]Internationale Energieagentur, "Globaler Ausblick auf kritische Mineralien 2024," iea.org Unternehmen standardisieren auf kosteneffektive Atomabsorptions-Arbeitsabläufe für die tägliche Prozesskontrolle und reservieren ICP-OES für die Fehlersuche bei seltenen Ereignissen außerhalb der Spezifikation. Regionale Regierungen unterstützen lokale Inhaltsregeln, die Investitionen in Laboratorien einschließen, und beschleunigen damit den Import von Geräten in aufstrebende Zentren. Lieferanten, die Benutzeroberflächen in Mandarin oder Bahasa sowie Vor-Ort-Schulungen anbieten, verschaffen sich einen Wettbewerbsvorteil und steigern die Einnahmen aus Serviceverträgen zusammen mit den Geräteverkäufen.

Laborautomatisierung und KI-gesteuerte AAS-Arbeitsabläufe verkürzen die Analysebearbeitungszeiten

Die Intelligente Spektrometer-Qualifizierung (iSQ) in neuen S-Series-Geräten führt Vorstart-Diagnosen durch, reduziert Wiederholungsläufe und verbessert Konfidenzmetriken.[4]Thermo Fisher Scientific, "S Series AA Spektrometer Online-Demonstrationsfähigkeit," thermofisher.com In Kombination mit Autosampleren erreichen bisher arbeitsintensive Arbeitsabläufe nun den Probendurchsatz pro Stunde von Einstiegs-ICP-Plattformen, was die Produktivitätslücke verringert. KI-Algorithmen schlagen optimale Ofentemperaturprogramme vor, reduzieren den Analytikereingriff und minimieren matrixbedingte Interferenzen. Dashboards für vorausschauende Wartung antizipieren Lampenbetriebsstunden und Graphitrohr-Verschleiß und ermöglichen die Stapelplanung rund um Servicefenster. Da der unbeaufsichtigte Nachtbetrieb zunehmend akzeptiert wird, setzen Mehrstandort-Laboratorien Personal für Interpretationsaufgaben ein, senken die Gesamtkosten pro Ergebnis und stärken die Beibehaltung der Atomabsorptionstechnologie.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten für fortschrittliche Systeme | -0.8% | Global, Auswirkungen auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Substitutionsbedrohung durch ICP-MS- und ICP-OES-Plattformen | -1.1% | Global, stärker in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Volatile Argon- und Acetylen-Gaspreise | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Knappes Angebot an hochreinen Graphitrohren | -0.3% | Nicht-chinesische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten für fortschrittliche Systeme

Graphitofenpakete mit vollständiger Automatisierung übersteigen häufig 100.000 USD und belasten die Budgets kleiner Umweltlaboratorien. Jährliche Serviceverträge und Verbrauchsmaterialien können 20–25 % der Anschaffungskosten ausmachen, was in preissensiblen Regionen zu Beschaffungshürden führt. Finanzierungsleasingmodelle mildern den Preisschock, verlängern jedoch die Verkaufszyklen, wenn Kunden eine Vorstandsgenehmigung benötigen. Akademische Einrichtungen teilen Geräte zunehmend abteilungsübergreifend, was die Stückverkaufsvolumina der Anbieter senkt, auch wenn die Gesamtauslastung steigt. Hersteller reagieren mit gestaffelten Serviceangeboten, aber die Wahrnehmung hoher Gesamtbetriebskosten verzögert Upgrades in Schwellenländern weiterhin.

Substitutionsbedrohung durch ICP-MS- und ICP-OES-Plattformen

Einstiegs-ICP-OES-Pakete, wie der verbesserte iCAP 6200, zielen auf den Kernkundenstamm der Atomabsorption ab, indem sie Brenner mit geringem Gasverbrauch und vereinfachte Software bündeln. Mehrfachelement-Fähigkeit und schnellere Bearbeitungszeiten verleiten Hochvolumen-Laboratorien zur Migration, insbesondere dort, wo Probenmatrizen stark variieren. Verlängerte Wartungsintervalle bei neuen ICP-MS-Modellen adressieren historische Bedenken hinsichtlich der Betriebszeit und untergraben eine der letzten Bastionen der Atomabsorption. Um den Marktanteil zu verteidigen, betonen AAS-Anbieter die Robustheit für hochsalzhaltige Matrizen und feldtaugliche Formate, die Plasmageräte nicht bieten können. Die analytische Überlegenheit der ICP-Technologie zieht jedoch weiterhin Interessenten in den pharmazeutischen und fortschrittlichen Materialsegmenten ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Flammensysteme dominieren trotz Ofeninnnovation

Flammengeräte generierten im Jahr 2024 einen Marktanteil von 60,9 % am Markt für Atomabsorptionsspektrometer und unterstreichen damit ihre Rolle als Standardwahl für die routinemäßige Mehrmatrix-Analyse. Bei einem Gesamtvolumen von 1,39 Milliarden USD entspricht dies einem Beitrag zur Marktgröße für Atomabsorptionsspektrometer von knapp über 0,85 Milliarden USD. Ihre einfachen Brenneranordnungen, der moderate Gasdurchfluss und der robuste Probendurchsatz machen sie für Wasserversorgungsunternehmen, Bergbaulaboratorien und Bildungseinrichtungen unverzichtbar. Anbieter verfeinern weiterhin Verbrennungskopfdesigns, um den Acetylenverbrauch zu reduzieren und schnell wechselbare Sprühkammern zu integrieren, die Kreuzkontaminationen bei Hochmix-Läufen minimieren.

Graphitofensysteme, obwohl sie eine kleinere Umsatzbasis ausmachen, expandieren bis 2030 mit einer CAGR von 6,9 %, da sich die Methodennachweisgrenzwerte in den Lebensmittel- und Pharmabereichen verschärfen. Gebündelte Autosampler und Ofenvisionskameras vereinfachen die Methodenentwicklung und machen die Technologie für mittelgroße Laboratorien zugänglich, die bisher durch die betriebliche Komplexität abgeschreckt wurden. Hydridgenerierungs- und Kaltdampfzubehör hält die Nischennachfrage nach Arsen- und Quecksilberanalysen aufrecht, insbesondere in Compliance-Laboratorien, die an Legacy-Protokolle gebunden sind. Zusammen deuten diese Trends auf eine ausgewogene Produktlandschaft hin, in der Premium-Ofenverkäufe die durchschnittlichen Verkaufspreise steigern, auch wenn Flammengeräte die Volumenführerschaft behalten.

Nach Gerätekonfiguration: Zweistrahlführerschaft steht vor der Herausforderung durch Zweikanalgeräte

Zweistrahlarchitekturen entfielen im Jahr 2024 auf 46,1 % der Marktgröße für Atomabsorptionsspektrometer, was einem Umsatz von rund 0,64 Milliarden USD entspricht. Die Echtzeit-Referenzkorrektur gewährleistet Langzeitstabilität, ein entscheidender Faktor bei regulatorischen Audits. Lieferanten haben ergonomische Verbesserungen implementiert, wie automatische Lampenerkennung und kodierte Brenner, um die Einrichtungszeit zu reduzieren, ohne laborvalidierte Arbeitsabläufe zu stören.

Zweikanalplattformen, obwohl derzeit ein Teilsegment, verzeichnen eine CAGR von 6,7 %, da Laboratorien einen höheren Durchsatz anstreben, ohne ICP einzuführen. Diese Systeme beherbergen zwei Lampen oder zwei optische Pfade, ermöglichen die sequenzielle Messung unterschiedlicher Elemente in rascher Folge und beseitigen Engpässe bei Mehranalyt-Läufen. Einstrahlgeräte bleiben in Lehrlaboratorien bestehen, wo Budgetbeschränkungen die Leistungsanforderungen überwiegen. Designverbesserungen in allen Konfigurationen konzentrieren sich auf schwingungsfreie optische Halterungen und versiegelte Lampenkammern, die die Ausrichtung während des Transports erhalten, was sie besonders für Vertragslaboratorien mit Mehrstandort-Einsätzen attraktiv macht.

Nach Anwendung: Umweltprüfung führt, während Pharma beschleunigt

Umweltlaboratorien erfassten im Jahr 2024 34,6 % des Umsatzes, was einem Anteil von 0,48 Milliarden USD an der Marktgröße für Atomabsorptionsspektrometer entspricht. Strenge Wasserqualitätsgesetze in den Vereinigten Staaten und der Europäischen Union schreiben vierteljährliche Schwermetalluntersuchungen vor und festigen die Flammen-AAS als feste Größe in der Compliance-Überwachung. Bodensanierungsprojekte und Genehmigungen für industrielle Abwässer erweitern den adressierbaren Probenpool zusätzlich.

Die pharmazeutische Elementprüfung, obwohl derzeit auf einer kleineren Basis, wächst mit einer CAGR von 6,5 % unter ICH-Q3D-Anforderungen. CROs und Pharmahersteller erweitern die Ofenkapazität, um Rohstoffe, Zwischenprodukte und Fertigdosen auf Sub-µg/g-Ebene zu screenen. Lebensmittel- und Getränkelaboratorien halten eine stetige Nachfrage aufrecht, die an Cadmium- und Bleirichtlinien geknüpft ist, während Bergbaulaboratorien AAS für tägliche Erzgradbeurteilungen und die Kontrolle hydrometallurgischer Kreisläufe integrieren. Chemische Prozessunternehmen wägen AAS gegenüber ICP hauptsächlich nach Betriebskosten statt nach Nachweisgrenzwert-Metriken ab, was zu gemischten Technologieportfolios führt.

Nach Endnutzer: Regierungslaboratorien dominieren, während CROs beschleunigen

Regierungs- und Regulierungseinrichtungen entfielen im Jahr 2024 auf 52,7 % der Lieferungen, was einem Wert von 0,73 Milliarden USD am Marktanteil für Atomabsorptionsspektrometer entspricht. Ihre Präferenz für bewährte Methoden und geprüfte Standardarbeitsanweisungen sichert Ersatzzyklen alle acht bis zehn Jahre. Geräteanbieter erzielen dauerhafte Serviceumsatzströme durch Kalibrierungsverträge und compliance-fähige Softwaremodule.

Auftragsforschungsorganisationen verzeichnen eine CAGR von 6,4 %, da sie die Nachfrage von Pharmaunternehmen, Lebensmittelproduzenten und Umweltbehörden bündeln, die eine kosteneffiziente Auslagerung anstreben. Das Asset-Light-Geschäftsmodell von CROs begünstigt Mehrzweck-Graphitofensysteme mit schnellen Umrüstkits. Akademische und Forschungseinrichtungen generieren einen vorhersehbaren Grundumsatz, der durch Studentenlaborcurricula angetrieben wird, während industrielle QA/QC-Laboratorien Geräte typischerweise bedarfsgerecht erneuern und Geräte oft über ihren empfohlenen Lebenszyklus hinaus betreiben.

Geografische Analyse

Nordamerika blieb der größte regionale Beitragszahler und entsprach im Jahr 2024 einem Umsatzanteil von 44,9 %. Die Vereinigten Staaten setzen umfassende pharmazeutische und Umweltstandards durch, die die Atomabsorption in offiziellen Methoden verankern und stabile Beschaffungspipelines gewährleisten. Reshoring-Trends in der Biowissenschaftsproduktion treiben neue Kapitalausgaben für Hochdurchsatz-Graphitöfen mit automatisierten Verdünnungsblöcken an. Kanada spiegelt das regulatorische Umfeld der USA wider und investiert in die Modernisierung provinzieller Wasserprüfnetzwerke. Mexikos Maquiladora-Cluster übernehmen mittelklassige Flammensysteme für die Metallprüfung in exportorientierten Fertigungssektoren.

Die asiatisch-pazifische Region stellt das am schnellsten wachsende Gebiet dar, mit einer prognostizierten CAGR von 6,1 % bis 2030. China dominiert die Nachfrage durch seine Expansion der Raffinerien für kritische Mineralien und zentralisierte Inspektionslaboratorien, die täglich Tausende von Proben verarbeiten. Indiens Pharmeparks integrieren Ofengeräte, um sich an Q3D-Zeitplänen auszurichten, während Australiens Lithiumsalzproduzenten robuste Flammenmodelle für die Solenüberwachung einsetzen. Südostasiatische Regierungen verschärfen ihre Lebensmittelsicherheitsregime und erhöhen die Einführung kleiner Laboratorien, die tragbare Geräte nutzen, die in Feldhubs mit begrenzten Versorgungseinrichtungen betrieben werden können.

Europa hält einen reifen, aber stetigen Verbrauch aufrecht, der durch strenge REACH-Chemikalienrichtlinien und aktualisierte Trinkwassernormen verankert ist. Deutschland und die nordischen Länder bevorzugen Zweikanalgeräte, um die Effizienz in konsolidierten Prüfzentren zu steigern. Südeuropäische Länder balancieren Budgetbeschränkungen mit Compliance-Anforderungen und neigen zu Käufen von aufgearbeiteten oder Einstiegsmodellen. Südamerika, der Nahe Osten und Afrika bilden zusammen einen aufstrebenden Chancenpool, in dem Infrastrukturförderungen mit durch Geber finanzierten Umweltprogrammen kombiniert werden, um Erstinstallationen zu ermöglichen. In diesen Regionen verstärkt der geringe Argonbedarf der Atomabsorption im Vergleich zu Plasmamethoden ihren Wettbewerbsvorteil.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei drei multinationale Anbieter – Thermo Fisher Scientific, Agilent Technologies und PerkinElmer – durch breite Produktlinien und globale Servicereichweite den Großteil des Marktanteils auf sich vereinen. Ihre Differenzierungsstrategie konzentriert sich auf Automatisierung, regulatorisch konforme Software und gebündelte Compliance-Dienstleistungen, die das Kunden-Onboarding verkürzen. Agilent betont ergonomische Brennerdesigns und Plug-and-Play-Autosampler, während PerkinElmer langlebige Graphitrohre bündelt, um Ausfallzeiten durch Verbrauchsmaterialien zu minimieren.

Unternehmen der zweiten Ebene wie Shimadzu, Analytik Jena und GBC Scientific Equipment konkurrieren, indem sie Konfigurationen an regionale Normen anpassen und lokalisierte Anwendungsbibliotheken anbieten. Sie gewinnen in den schnell wachsenden asiatisch-pazifischen Märkten an Boden, indem sie zweisprachige Benutzeroberflächen und Vor-Ort-Schulungspakete integrieren. Aufstrebende Spezialisten zielen auf tragbare Feld- und Mikro-AAS-Nischen ab und nutzen leichte optische Bänke und Batteriebetrieb, um Bergbauexploration und Katastrophenschutzteams zu bedienen.

Der Wettbewerb konzentriert sich zunehmend auf die Gesamtbetriebskosten. Anbieter verlängern Garantiezeiträume, reduzieren den Lampenstromverbrauch und digitalisieren die vorbeugende Wartung, um Lebenszykluseinsparungen nachzuweisen. Service-Ökosysteme – Ferndiagnose, Kalibrierungsaudits und cloudbasierte Datenarchivierung – beeinflussen Ausschreibungsvergaben mittlerweile ebenso stark wie die reine Geräteleistung. Trotz des Preisdrucks durch Einstiegs-ICP-Produkte behaupten Atomabsorptionsanbieter ihren Marktanteil, indem sie niedrigere Betriebsgaskosten, einen kleineren Laborfußabdruck und unübertroffene Robustheit für hochsalzhaltige Matrizen betonen.

Marktführer der Branche für Atomabsorptionsspektrometer

Thermo Fisher Scientific Inc.

Agilent Technologies, Inc.

PerkinElmer Inc.

Shimadzu Corporation

Hitachi High-Tech Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Thermo Fisher Scientific brachte das iCE 3300GF Graphitofen-Spektrometer mit garantierter Deuterium-Untergrundkorrektur und integriertem Autosampler für den unbeaufsichtigten Betrieb auf den Markt.

- September 2025: Thermo Fisher Scientific führte eine Online-Demonstrationsfähigkeit für S Series AA Spektrometer mit Intelligenter Spektrometer-Qualifizierung (iSQ) Diagnose ein.

- März 2025: Die US-amerikanische Lebensmittel- und Arzneimittelbehörde aktualisierte das Transparenz-Tool für chemische Kontaminanten und erweiterte metallspezifische Grenzwerte auf 301 Rohstoffpaare.

- Februar 2025: Sigma-Aldrich veröffentlichte Leitlinien für Reinstwasser, abgestimmt auf USP-Standards, für die Prüfung auf Elementverunreinigungen.

Berichtsumfang des globalen Marktes für Atomabsorptionsspektrometer

| Flammen-Atomabsorptionsspektrometer |

| Graphitofen-AAS |

| Hydridgenerierungs- / Kaltdampf-AAS |

| Einstrahlsysteme |

| Zweistrahlsysteme |

| Zweikanal- / Duo-Systeme |

| Umweltprüfung |

| Lebensmittel- und Getränkeprüfung |

| Pharmazeutische und biotechnologische Anwendungen |

| Metalle und Bergbau |

| Chemische / petrochemische Anwendungen |

| Regierungs- und Regulierungslaboratorien |

| Auftragsforschungs- und CRO-Laboratorien |

| Akademische und Forschungseinrichtungen |

| Industrielle QA/QC-Laboratorien |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Produkttyp | Flammen-Atomabsorptionsspektrometer | |

| Graphitofen-AAS | ||

| Hydridgenerierungs- / Kaltdampf-AAS | ||

| Nach Gerätekonfiguration | Einstrahlsysteme | |

| Zweistrahlsysteme | ||

| Zweikanal- / Duo-Systeme | ||

| Nach Anwendung | Umweltprüfung | |

| Lebensmittel- und Getränkeprüfung | ||

| Pharmazeutische und biotechnologische Anwendungen | ||

| Metalle und Bergbau | ||

| Chemische / petrochemische Anwendungen | ||

| Nach Endnutzer | Regierungs- und Regulierungslaboratorien | |

| Auftragsforschungs- und CRO-Laboratorien | ||

| Akademische und Forschungseinrichtungen | ||

| Industrielle QA/QC-Laboratorien | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Atomabsorptionsspektrometer bis 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 1,79 Milliarden USD erreichen.

Welcher Produkttyp führt derzeit die globalen Umsätze an?

Flammen-Atomabsorptionssysteme machen 60,9 % des Umsatzes im Jahr 2024 aus.

Warum investieren CROs in zusätzliche Ofenkapazität?

CROs benötigen den Nachweis im Parts-per-billion-Bereich, um ICH-Q3D-Anforderungen zu erfüllen, ohne die höheren Betriebskosten von ICP-Plattformen zu verursachen.

Welche Region zeigt das schnellste Wachstum bis 2030?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 6,1 % wachsen, angetrieben durch die Verarbeitung kritischer Mineralien und die expandierende Pharmafertigung.

Wie wirken sich Automatisierungsfunktionen auf die Einführung aus?

Intelligente Diagnose und Autosampler reduzieren Wiederholungsläufe und ermöglichen den Nachtbetrieb, senken die Kosten pro Ergebnis und stützen die Nachfrage nach neueren Modellen.

Welcher primäre Faktor hemmt die Einführung in Schwellenmärkten?

Hohe Vorabkapitalaufwendungen und laufende Wartungskosten für automatisierte Ofensysteme begrenzen die Durchdringung bei kostenempfindlichen Laboratorien.

Seite zuletzt aktualisiert am: