Marktgröße und Marktanteil für optische Spektrumanalysatoren (OSA)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

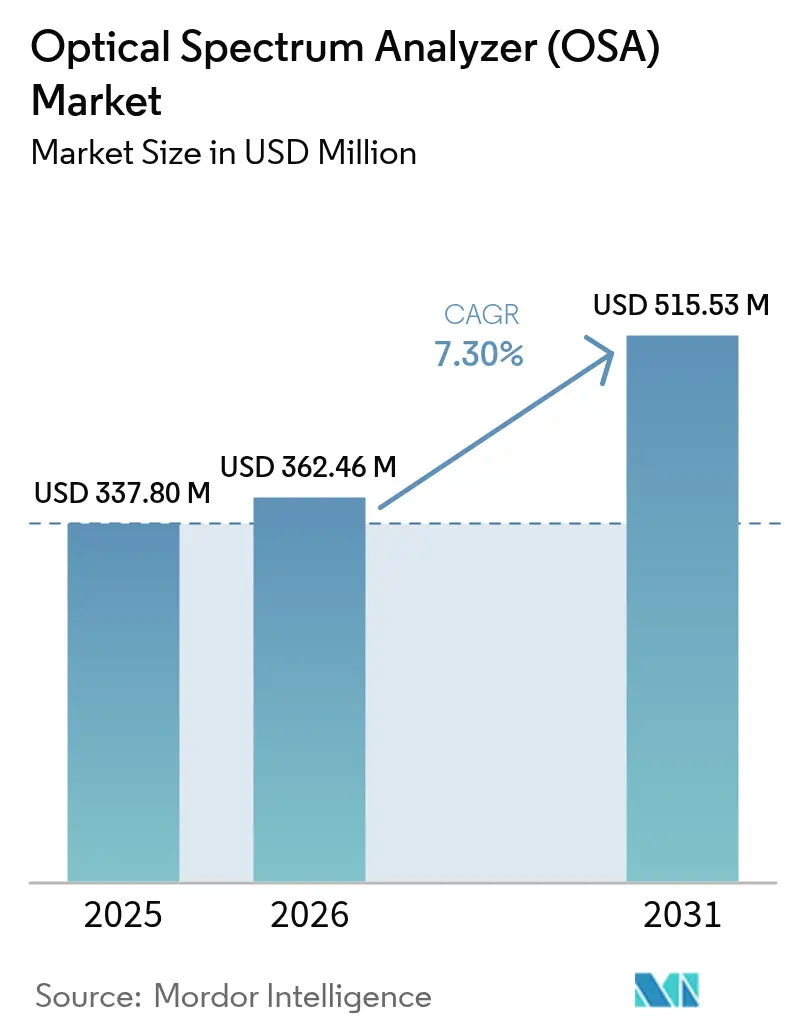

| Marktgröße (2026) | 362.46 Millionen US-Dollar |

| Marktgröße (2031) | 515.53 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

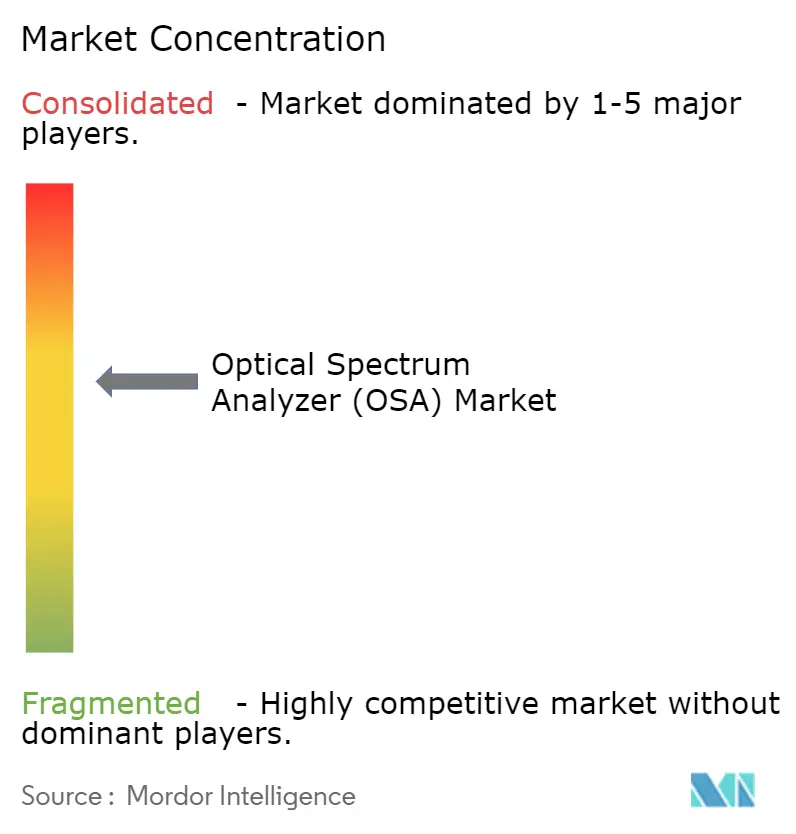

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für optische Spektrumanalysatoren (OSA) von Mordor Intelligence

Die Marktgröße für optische Spektrumanalysatoren wird voraussichtlich von USD 337,8 Millionen im Jahr 2025 auf USD 362,46 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,30 % über den Zeitraum 2026–2031 USD 515,53 Millionen erreichen. Die Akzeptanz beschleunigt sich, da Betreiber 400-G- und 800-G-kohärente Verbindungen ausrollen, Rechenzentrumsbetreiber auf engere Spektralmargen drängen und das 5G-Backhaul auf das dichte Wellenlängenmultiplexverfahren (DWDM) umstellt. Außendiensttechniker erwarten nun laborqualitative Auflösung im Feld, was schnelle Fortschritte bei der Miniaturisierung vorantreibt. Die Lieferkettenvolatilität bei Gallium und Germanium belastet weiterhin die Vorlaufzeiten für Komponenten, doch strengere Vorschriften zur Konformität auf optischer Ebene in den Vereinigten Staaten und der Europäischen Union zwingen zu neuen Investitionen in Testgeräte. Forschungsfinanzierungen in der Quantenoptik und Siliziumphotonik erweitern die Anwendungsbasis und ermutigen Anbieter, hohe Präzision mit KI-gestützter Analytik zu verbinden.

Wichtigste Erkenntnisse des Berichts

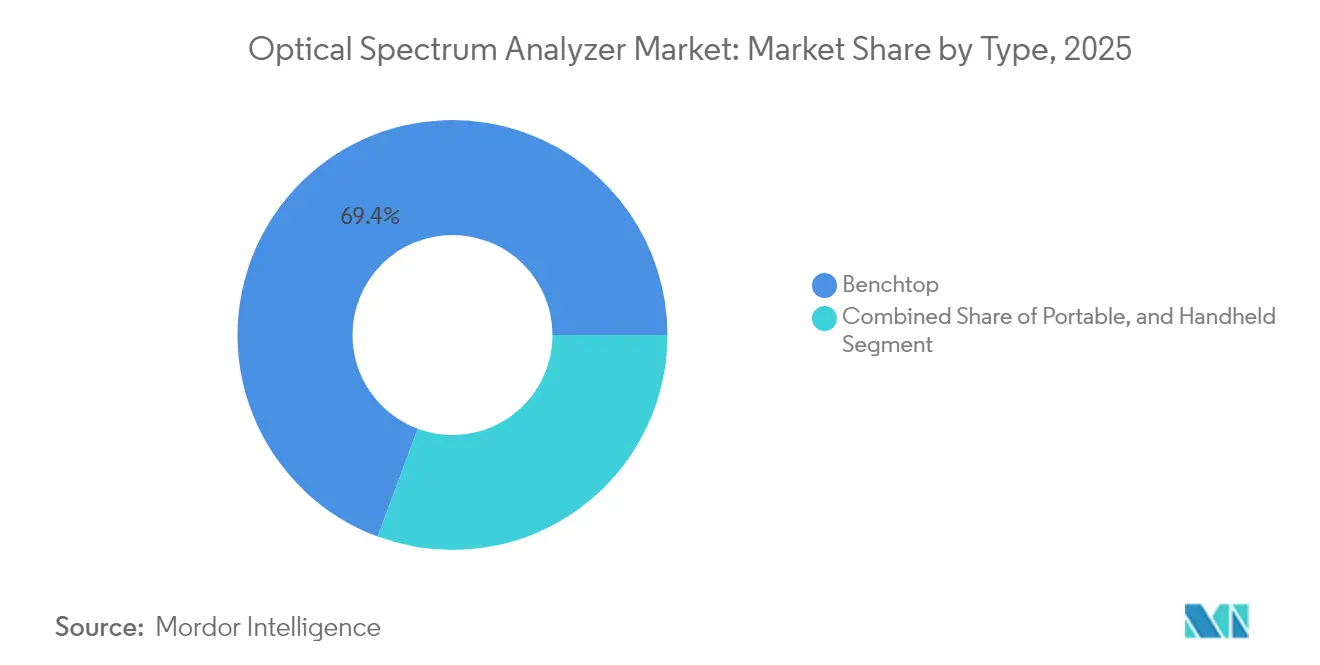

- Nach Typ führten Tischgeräte mit einem Marktanteil von 69,35 % am Markt für optische Spektrumanalysatoren im Jahr 2025; das Segment der handgehaltenen Geräte wird voraussichtlich bis 2031 mit einer CAGR von 10,05 % wachsen.

- Nach Modus hielten Spektrometergeräte im Jahr 2025 einen Umsatzanteil von 64,40 %, während Wellenlängenmessergeräte mit einer CAGR von 8,95 % bis 2031 das schnellste Wachstum verzeichnen.

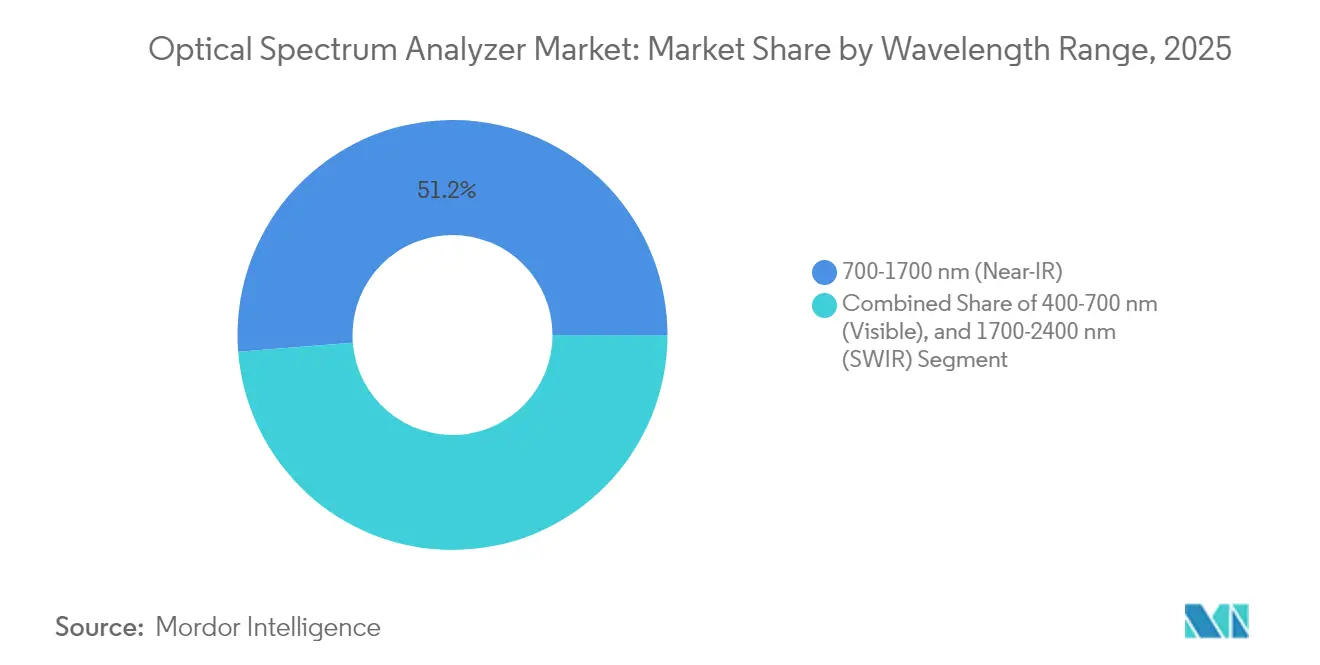

- Nach Wellenlängenbereich erfasste das Nah-IR-Band (700–1700 nm) im Jahr 2025 einen Anteil von 51,25 % an der Marktgröße für optische Spektrumanalysatoren; für den SWIR-Bereich wird ein jährliches Wachstum von 9,15 % bis 2031 prognostiziert.

- Nach Endverbraucher hielten Telekommunikationsbetreiber und OEMs im Jahr 2025 einen Anteil von 45,30 % an der Marktgröße für optische Spektrumanalysatoren, während die medizinische Instrumentierung mit einer CAGR von 8,58 % wächst.

- Nach Geografie führte Nordamerika mit einem Marktanteil von 32,70 % am Markt für optische Spektrumanalysatoren im Jahr 2025; der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 8,78 % bis 2031 das schnellste regionale Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für optische Spektrumanalysatoren (OSA)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau kohärenter optischer Netzwerke mit 400/800 G | +1.5% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Ausbau von 5G/6G-Fronthaul- und Backhaul-DWDM-Verbindungen | +1.8% | Global, mit frühen Gewinnen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierung zur Ermöglichung feldeinsatzfähiger optischer Spektrumanalysatoren | +1.1% | Global | Mittelfristig (2–4 Jahre) |

| Anstieg der F&E-Finanzierung in Siliziumphotonik und Quantenoptik | +0.7% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Obligatorische Konformität auf optischer Ebene in Rechenzentrums-Transceivern (USA und EU) | +1.1% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau kohärenter optischer Netzwerke mit 400/800 G

Die Installationen kohärenter 400-G- und 800-G-Ports steigen stark an, da Cloud-Betreiber die Footprints für die Verbindung von Rechenzentren erweitern. Cignal AI erwartet, dass die Bereitstellung steckbarer 400-G-Ports im Jahr 2026 ihren Höhepunkt erreicht, gefolgt von der Einführung von 800 G.[1]Lightwave Staff, "RETN führt groß angelegten Aufbau kohärenter steckbarer 400-GbE-Optik durch", Lightwave, lightwaveonline.comDiese Modulationsformate höherer Ordnung erfordern eine Auflösung unterhalb eines Pikometers und einen geringen polarisationsabhängigen Verlust, was die erneute Nachfrage nach hochpräzisen optischen Spektrumanalysatoren antreibt. Anbieter integrieren schnellere kohärente Empfänger, automatisierte Dispersionsausgleichsanalytik und breitere Sweep-Bandbreiten, um Schritt zu halten. Da Netzwerke auf 1,6-T-Schnittstellen migrieren, werden Geräte mit kontinuierlichem Sweep und digitaler Echtzeitsignalverarbeitung (DSP) für die Validierung des optischen Signal-Rausch-Verhältnisses (OSNR) bei engerem Kanalabstand unverzichtbar.

Ausbau von 5G/6G-Fronthaul- und Backhaul-DWDM-Verbindungen

DWDM bildet nun die Grundlage für 5G-Fronthaul in dichten städtischen Clustern, und frühe 6G-Feldversuche erfordern bereits eine Kanalgranularität unter 50 GHz. Forschungen prognostizieren, dass die Umsätze im mobilen Backhaul und Fronthaul bis 2030 USD 56,34 Milliarden erreichen werden, was ein beispielloses Volumen an optischen Tests impliziert.[2].Fayad, Abdulhalim, Tibor Cinkler und Jacek Rak. "Auf dem Weg zum optischen 6G-Fronthaul: Eine Übersicht über Schlüsseltechnologien und Forschungsperspektiven." arxiv.orgFür 1550-nm-C-Band-Kanäle kalibrierte optische Spektrumanalysatoren werden durch Geräte mit erweitertem Bereich ergänzt, die 1310-nm-P2P-Glasfaser- und Freiraumoptik-Feeds abdecken. Betreiber bevorzugen handgehaltene Designs, die Remote-Cloud-Dashboards integrieren und sofortige Spektralaufnahmen während der Inbetriebnahme von Türmen ermöglichen. Der Markt für optische Spektrumanalysatoren verzeichnet eine zunehmende Bündelung mit passiven optischen Netzwerk-Leistungsmessgeräten, wodurch All-in-one-Diagnosekits entstehen.

Miniaturisierung zur Ermöglichung feldeinsatzfähiger optischer Spektrumanalysatoren

Mikroelektromechanische Systeme (MEMS)-Gitter, kompakte Diodenlaserfelder und rechnergestützte Spektrometriealgorithmen verkleinern die Gerätegröße, ohne die Genauigkeit zu beeinträchtigen. Festkörpergeräte, die einst eine halbe Rack-Einheit füllten, passen nun in die Westentasche eines Technikers und halten eine Auflösung von 0,05 nm unter rauen Außenbedingungen aufrecht (onlinelibrary.wiley.com). Batteriebetriebene Geräte mit mehrstündiger Laufzeit ermöglichen die kontinuierliche Überwachung von Weitverkehrsverbindungen und reduzieren Serviceeinsätze. Tragbare Analysatoren werden zunehmend mit KI-basierter Anomalieerkennung gekoppelt, die automatisch außerhalb der Spezifikation liegende Leistungswelligkeit oder Filterdrift markiert. Diese Verbesserungen unterstützen den Markt für optische Spektrumanalysatoren, da Glasfaserausbauten in ländliche Gebiete vordringen, wo Tischgeräte unpraktisch sind.

Anstieg der F&E-Finanzierung in Siliziumphotonik und Quantenoptik

Staatliche Programme, angeführt von einer Zuweisung von USD 998 Millionen im Rahmen der Nationalen Quanteninitiative für das Haushaltsjahr 2025, beschleunigen die Arbeit an integrierter Photonik und Quantenschlüsselverteilung.[3]Nationale Quanteninitiative. "NQI-Annual-Report-FY2025.pdf." quantum.govForscher benötigen optische Spektrumanalysatoren, die schwache verschränkte Photonensignaturen und breitbandige photonisch integrierte Schaltkreise (PICs) messen. Innovationen wie breitbandige Vektorspektrumanalysatoren liefern 55,1-THz-Fenster mit einer Frequenzauflösung von 471 kHz und ermöglichen eine vollständige Charakterisierung von On-Chip-Modulatoren. Diese Fusion aus quantenklassiger Empfindlichkeit und telekommunikationsklassiger Robustheit erweitert den Markt für optische Spektrumanalysatoren in die Bereiche Verteidigungssensorik, sichere Kommunikation und ultraschnelles Computing.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Kalibrierungskosten für optische Spektrumanalysatoren mit Sub-pm-Auflösung | -0.7% | Global, mit stärkeren Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Leistungsgrenzen handgehaltener Geräte für kohärente Systeme | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Alternative Echtzeit-Spektrumüberwachungslösungen (SWI-basiert) | -1.1% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Volatilität der Lieferkette für photonische Komponenten durch Zölle | -0.7% | Global, mit stärkeren Auswirkungen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Kalibrierungskosten für optische Spektrumanalysatoren mit Sub-pm-Auflösung

Geräte mit Sub-Pikometer-Auflösung übersteigen häufig USD 100.000 pro Einheit und erfordern eine regelmäßige Werkskalibrierung, um eine absolute Genauigkeit von ±0,03 nm aufrechtzuerhalten. Diese wiederkehrenden Kosten schrecken kleinere Labore und Netzbetreiber in preissensiblen Regionen ab. EXFO weist darauf hin, dass die Aufrechterhaltung einer Leistungsgenauigkeit von ±0,5 dB in der Regel spezialisierte Rekalibrierungsdienste erfordert. Anbieter experimentieren mit abonnementbasierten Kalibrierungsprogrammen und modularen Optikkartuschen, um die Eigentumskosten zu senken, doch die Akzeptanz bleibt bei kostenbewussten Käufern eingeschränkt, was das Wachstum in Segmenten unterhalb eines Kanalabstands von 100 GHz dämpft.

Alternative Echtzeit-Spektrumüberwachung durch softwaredefinierte Lösungen

DSP-basierte optische Kanalmonitore (OCMs) und In-Band-Telemetrie, die in moderne kohärente Transceiver eingebettet sind, liefern kontinuierliches OSNR-Feedback ohne separate Testgeräte. Lightwave berichtet, dass OCM-Firmware-Upgrades nun eine Drift von ±0,1 nm innerhalb von Line Cards auflösen können. Obwohl diese eingebetteten Tools nicht den vollen Dynamikbereich eines optischen Spektrumanalysators aufweisen, erfüllen sie viele Überwachungsaufgaben im laufenden Betrieb. Da Betreiber auf niedrigere Betriebskosten abzielen, könnte reine Software-Telemetrie den Markt für optische Spektrumanalysatoren bei Routinewartungsaufgaben einengen und die Nachfrage auf komplexe Fehlerbehebung und F&E beschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Handgehaltene Geräte entwickeln sich von einer Nische zum Mainstream

Tischgeräte trugen im Jahr 2025 zu 69,35 % des Gesamtumsatzes bei, dank ihres unübertroffenen Dynamikbereichs und ihrer Sweep-Auflösung. Hochwertige kohärente Netzwerkausbauten verlassen sich weiterhin auf diese laborqualitätigen Plattformen für die Charakterisierung vor der Bereitstellung und die Qualitätssicherung in der Fertigung. Dennoch expandiert das Segment der handgehaltenen Geräte mit einer CAGR von 10,05 %, was fast drei Prozentpunkte über dem Gesamtmarkt für optische Spektrumanalysatoren liegt. Die Marktgröße für handgehaltene Modelle im Markt für optische Spektrumanalysatoren wird voraussichtlich eine CAGR von 10,05 % verzeichnen, angetrieben durch MEMS-basierte Gitter und GPU-beschleunigte Signalrekonstruktion.

Tragbare Designs integrieren Cloud-native Dashboards, WLAN-Backhaul und KI-gestützte Ereignisannotation, sodass Außendiensttechniker Messspuren direkt in Störungsticket-Systeme hochladen können. Rechnergestützte Spektrometer mit mustercodierten Aperturen erreichen nun eine Auflösung von 0,1 nm in Gehäusen mit einem Gewicht von unter 1 kg. Anbieter drängen auch auf hybride „tragbare Tischgeräte”, die Tischgerätegenauigkeit in einem robusten Gehäuse liefern und die Akzeptanz im mittleren Preissegment erweitern. Diese Verschiebungen deuten auf ein langfristiges Gleichgewicht zwischen Auflösung, Budget und Mobilität im gesamten Markt für optische Spektrumanalysatoren hin.

Nach Modustyp: Wellenlängengenauigkeit gewinnt an Priorität

Der Spektrometer-Modus generierte 64,40 % des Umsatzes, da er einen vollständigen Überblick über die Leistungsspektraldichte über C- und L-Bänder hinweg bietet. Da die Anzahl der DWDM-Kanäle steigt, kombinieren Ingenieure zunehmend Spektrometer-Sweeps mit Echtzeit-Wellenlängenmesser-Aufnahmen, um Drift unter Last zu erfassen. Wellenlängenmesserprodukte, die nun jährlich mit 8,95 % wachsen, kombinieren stabilisierte Fabry-Pérot-Referenzen mit schnellen Fotodiodenarrays und erzielen eine Genauigkeit von ±0,01 nm innerhalb von 200 ms.

Die Inbetriebnahme optischer Kanäle beginnt häufig mit einer Wellenlängenmesserprüfung vor einer tiefergehenden Spektrometeranalyse – ein Arbeitsablauf, der Dual-Modus-Geräte fördert. Keysights jüngster Tester integriert beide Messpfade und fügt KI-gesteuerte Bestanden/Nicht-bestanden-Analytik hinzu, die die Zertifizierungszeit verkürzt. Die Branche der optischen Spektrumanalysatoren wird voraussichtlich eine weitere Konvergenz erleben, da algorithmische Techniken fehlende Detektorelemente kompensieren und so die Kosten senken, während die Präzision erhalten bleibt.

Nach Wellenlängenbereich: SWIR- und Mittel-IR-Anwendungen expandieren

Das Nah-IR-Band von 700–1700 nm, das für den Telekommunikations-C-Band-Betrieb zentral ist, hielt 51,25 % des Umsatzes. Das Wachstum bleibt gesund, da Netzbetreiber auf 400-G-ZR-Optik migrieren und Rechenzentrumsbetreiber ihre Transceiver-Flotten erneuern. Dennoch heben aufkommende Anwendungsfälle in den Bereichen Umwelt, Medizin und Industrie die Nachfrage im SWIR-Band von 1700–2400 nm. Yokogawas AQ6377E erweitert die Abdeckung auf 3200 nm und erfüllt Anforderungen an die Gasdetektion. Die Marktgröße für SWIR-fähige Einheiten im Markt für optische Spektrumanalysatoren wird voraussichtlich eine CAGR von 9,15 % verzeichnen.

Fortschritte bei Siliziumnitrid-Wellenleiter-Verstärkern bieten nun eine kontinuierliche Verstärkung über 330 nm, was Breitbandquellen ermöglicht, die NIR- und SWIR-Bereiche überbrücken. Geräte müssen daher sowohl InGaAs- als auch erweiterte InGaAs-Detektoren kalibrieren und unterstützen so breitere Sweep-Bereiche in einem einzigen Gehäuse. Bandübergreifende Flexibilität verbessert den Labor-ROI und verkürzt Prototypenzyklen für Sensoren der nächsten Generation. Das sichtbare Band bleibt eine Nische, ist aber für die Display-Metrologie und Fluoreszenzmessungen unverzichtbar, was die Tri-Band-Modularität auf den Roadmaps der Anbieter hält.

Nach Endverbraucherbranche: Medizinische Tests gehen über die Ophthalmologie hinaus

Telekommunikationsbetreiber und optische OEMs hielten im Jahr 2025 45,30 % des Umsatzes, da optische Spektrumanalysatoren für die Leitungsqualifizierung, die Kartierung der chromatischen Dispersion und die Filtervalidierung unverzichtbar bleiben. Dennoch verzeichnen Gesundheits- und Biowissenschaftslabore die höchste Expansion mit einem jährlichen Wachstum von 8,58 %. Optische Kohärenztomografie (OCT), Raman-Spektroskopie und photodynamische Therapie erfordern alle eine präzise Spektralkontrolle und greifen auf kompakte, hochempfindliche optische Spektrumanalysatoren zurück. Ein kürzlich entwickeltes OCT-Design mit einem NVIDIA Jetson Nano erzielte eine fünffache Verarbeitungssteigerung bei gleichzeitiger Reduzierung der Systemgröße um zwei Drittel, was den Übergang zwischen Medizingeräten und Edge-Computing verdeutlicht.

Industrielle Qualitätskontrolllinien setzen optische Spektrumanalysatoren für die prozessbegleitende Überwachung von Faserlaserschweißen und additiver Fertigung ein, während Luft- und Raumfahrtprogramme sie für die LIDAR-Kalibrierung unter Vibrationsstress einsetzen. Akademische Labore bleiben eine Brutstätte der Innovation, wie Durchbrüche beim PIC-Testen in Quantentransceivern belegen, die von der Nationalen Quanteninitiative unterstützt werden. Insgesamt diversifizieren diese Kräfte den Markt für optische Spektrumanalysatoren und schützen ihn vor Abschwüngen in einzelnen Sektoren.

Geografische Analyse

Nordamerika trug im Jahr 2025 32,70 % des Umsatzes bei, gestützt durch dichte Hyperscale-Rechenzentrumcluster und staatlich geförderte Quantenforschungszentren. Regulatorische Vorgaben, die die Konformität auf optischer Ebene in 800-G-Transceivern verankern, stärken den Beschaffungsimpuls, während Cienas Markteinführung des kohärenten 8192-Routers die Nachfrage nach integrierter Spektralverifizierung weiter ankurbelt. Regionale Hersteller profitieren auch von Reshoring-Anreizen, die darauf ausgelegt sind, das Risiko in der Komponentenversorgung zu mindern.

Der asiatisch-pazifische Raum zeigt die schnellste Entwicklung und wächst bis 2031 mit einer CAGR von 8,78 %. Massive 5G-Ausbauten, steigende Kapazitäten in photonischen Chip-Gießereien und nationale Programme wie „Made in China 2025” treiben die lokalen Ausgaben für hochpräzise Testgeräte voran. Die Marktgröße für optische Spektrumanalysatoren im asiatisch-pazifischen Raum wird bis 2031 voraussichtlich stark wachsen, da Netzbetreiber Backhaul-Netzwerke verdichten und Universitäten die PIC-Forschung intensivieren.

Europa behauptet seine starke Stellung durch konzertierte F&E-Finanzierung, Ökodesign-Vorschriften und integrierte Photonik-Cluster in den Niederlanden und Deutschland. Strenge Ziele zur CO₂-Reduzierung veranlassen Betreiber zur Einführung energieeffizienter kohärenter Optik, ein Schritt, der bei der Bereitstellung eine sorgfältige Spektralbalancierung erfordert. Auch im Nahen Osten, in Afrika und in Südamerika baut sich Dynamik auf, wo Greenfield-Glasfaserprojekte ältere Kupferinfrastruktur überspringen. Obwohl die Ausgaben geringer sind, begleiten hohe anfängliche Gerätbestellungen jede Netzwerkphase und erweitern den globalen Marktfußabdruck für optische Spektrumanalysatoren.

Regulatorisches Umfeld

Die Compliance-Anforderungen für optische Prüf- und Messtechnik basieren auf internationalen Normen, die die Kalibrierung und wiederholbare Messungen auf der optischen Schicht unterstützen, wobei das IEC-Regelwerk üblicherweise in Beschaffungs- und Qualifizierungsprozessen herangezogen wird (zum Beispiel IEC 62129-1 für die Kalibrierung und IEC 61290-1-1 für OSA-basierte Prüfmethoden). Ein zentrales Update für 2026 ist die Veröffentlichung von IEC 61290-1-2:2026 (Ausgabe 3.0) zu Prüfmethoden für optische Verstärker, was die Nachfrage nach normkonformer Messtechnik zur Validierung von OSNR und anderen Verstärkerparametern in DWDM-Systemen weiter verstärkt.

Auch nationale Zertifizierungsregime verschärfen ihre Verfahren, was sowohl Anbieter von Prüfgeräten als auch deren Nutzer betrifft, insbesondere dort, wo die Zulassung von akkreditierten Laboren und anerkannten Zertifizierungsstellen abhängt. In den Vereinigten Staaten hat die FCC eine endgültige Regelung (FCC 26-28, ET Docket No. 24-136) erlassen, die zum 15. Juni 2026 in Kraft tritt und einen beschleunigten Prioritätsprüfweg für Geräte einführt, die in Trusted Test Labs getestet wurden, sowie die Prozesse zur Marktüberwachung nach der Markteinführung aktualisiert, was den Wert nachvollziehbarer Prüfdaten und Laborqualifikationen erhöht. In Asien hat das indische DoT/TEC im April 2026 eine Bekanntmachung im Rahmen des Telecommunications Act 2023 herausgegeben, die die Normen für SIM- und IP-Sicherheitsgeräte mit einer Übergangsfrist von 90 Tagen überarbeitet, und die kambodschanische Regulierungsbehörde eröffnete im April 2026 eine Konsultation zu Entwürfen technischer Normen und Typgenehmigungsvorschriften, was verdeutlicht, wie fragmentierte Compliance-Anforderungen erneute Tests und zusätzliche Dokumentation über verschiedene Märkte hinweg auslösen können.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der OSA beginnt mit photonischen und elektronischen Vorleistungen (Beugungsgitter oder abstimmbare Filter, Detektorarrays wie InGaAs und Extended-InGaAs, Präzisionsoptik, hochstabile Referenzen, ADC/DSP und eingebettete Rechenleistung) und geht dann über in Gerätedesign, Kalibrierung und Fertigung/Montage, gefolgt von Vertriebspartnern und Direktvertrieb an Telekommunikationsbetreiber, optische OEMs, Datacenter-Interconnect-Teams und Forschungslabore. Die Rückverfolgbarkeit der Kalibrierung und die Ausrichtung an IEC-Messmethoden fungieren neben der Hardware-Differenzierung als Zulassungshürden, und die Stückliste ist der Volatilität bei Spezialmaterialien (einschließlich Gallium und Germanium) ausgesetzt, die im Berichtskontext als Faktor für Lieferzeitdruck hervorgehoben wird.

Nachgelagert fungieren OSAs zunehmend als Kontrollpunkt innerhalb des Zuverlässigkeits-Stacks für optische Netzwerke und Co-Packaged Optics und unterstützen die Charakterisierung, Qualifizierung und Produktionsvalidierung von photonischen integrierten Schaltkreisen und optischen Engines. Ein praktischer Engpass ist der Produktionsprüfdurchsatz, bei dem optische Sondierung und die Ausrichtung im Submikronbereich auf PIC-Koppler über 100 Sekunden pro PIC dauern können, wodurch sich der Wettbewerb hin zu Automatisierung und Parallelisierung verschiebt, statt allein auf höhere Auflösung zu setzen. Die Kette passt sich zudem an geopolitische und Kostendrücke an, einschließlich der US-Zollmaßnahmen Anfang 2025 auf importierte optische Komponenten und Baugruppen, sowie an einen breiteren Trend zur Diversifizierung der Beschaffung, bei dem Anbieter Teile der Montage nach Südostasien verlagern, um Lieferrisiken zu mindern und gleichzeitig die mit dem 800G- und 1,6T-Übergang bei optischer Technik verbundene Nachfrage zu decken.

Wettbewerbslandschaft

Fünf Anbieter – Yokogawa, Keysight, VIAVI, EXFO und Anritsu – entfallen auf rund 65 % des weltweiten Umsatzes, was ein mäßig konzentriertes Feld bestätigt. Eintrittsbarrieren resultieren aus patentierten Beugungsgitterdesigns, proprietären Detektorarrays und langjährig validierten Kalibrierungsketten. Tischgeräte der Sub-Pikometer-Klasse werden weiterhin von japanischen und US-amerikanischen Platzhirschen dominiert, während chinesische und europäische Herausforderer mit aggressiver Preisgestaltung auf handgehaltene Nischen abzielen.

Der strategische Fokus liegt auf mehrschichtiger Differenzierung. Yokogawa entwickelt Kohärenz-Tracking-Algorithmen weiter, VIAVI stimmt optische Spektrumanalysatoren auf die Paarung mit seinen optischen Kanalmonitoren ab, und Keysight integriert KI zur Automatisierung der Bestanden/Nicht-bestanden-Logik. Teradynes Übernahme von Quantifi Photonics im Jahr 2025 fügt gitterbasierte Technologie hinzu, die bis 5,5 µm reicht und den Zugang zur Mittel-IR-Messung erweitert. Anritsu entwickelt gemeinsam mit Tier-1-Betreibern 5G-Testsuiten und integriert Optionen für optische Spektrumanalysatoren in Transportanalysatoren.

Aufkommende Technologien drohen, die Positionierung neu auszurichten. Vektorspektrumanalysatoren, die 55 THz mit Sub-MHz-Auflösung abdecken, stellen einen Sprung in der Bandbreite dar und könnten herkömmliche Scan-Techniken ablösen. Darüber hinaus versprechen modulare Plug-ins, die in Cloud-verknüpfte handgehaltene Rahmen einrasten, wiederkehrende Abonnementeinnahmen. Die Allianzbildung zwischen Geräteherstellern und PIC-Gießereien intensiviert sich mit dem Ziel, werkskalibrierte Wafer gebündelt mit Test-Mikro-APIs zu liefern. Infolgedessen bietet der Markt für optische Spektrumanalysatoren fruchtbaren Boden für sowohl inkrementelle Verbesserungen als auch disruptive Formfaktoren.

Branchenführer im Markt für optische Spektrumanalysatoren (OSA)

Yokogawa Test & Measurement Corporation

Thorlabs Inc.

VIAVI Solutions

EXFO Inc.

Anritsu Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein wesentlicher Whitespace liegt im produktionstauglichen Spektraltest für die Fertigung optischer Komponenten in hohem Volumen, wo schnellere Sweep-Architekturen und kompakte Bauformen den Fall für eine 100%-Prüfung von Lasern, Transceiver-Baugruppen und passiven Bauteilen stärken. Dies wird unterstützt durch Anbieterinitiativen, die auf Fabrikabläufe statt nur auf Laboranwendungen abzielen, darunter der Yokogawa AQ6361 (2025 eingeführt als kompaktes Produktions-OSA mit deutlich höherer Messgeschwindigkeit gegenüber Vorgängermodellen) und die Ankündigung von Shimadzu im März 2026 des Laser Spectrum Analyzer SPG-V500 (InGaAs-Typ) für 950 bis 1700 nm, positioniert für die schnelle Charakterisierung von Lasern und Fertigungsprüfung mit geplanter Verfügbarkeit in China, Indien und der EU.

Ein weiterer Chancenbereich ist die Komponenten- und Modulcharakterisierung für die Entwicklung optischer Verbindungen der 1,6T-Klasse, wo eine breitere elektrische Bandbreite und engere spektrale Margen den Bedarf an korrelierten optischen und elektro-optischen Messungen während der Validierung erhöhen. Die Einführung eines 220-GHz-Lightwave-Component-Analyzers von Keysight im März 2026 für optische Transceiver-Komponenten der nächsten Generation signalisiert Investitionen in Prüfkapazitäten im Einklang mit der Entwicklung von KI-Rechenzentrumsinfrastrukturen. Gleichzeitig hält die Standardisierungsarbeit für optische Netzwerke rund um die ITU-T Study Group 15, zusammen mit Gremien wie IEEE und OIF, den Fokus auf Spektrumsmanagement und Messkonsistenz aufrecht, was die Nachfrage nach normorientierten OSAs und angrenzenden Plattformen verstärkt, die die Qualifizierungszyklen für neue kohärente und photonische Designs verkürzen.

Aktuelle Branchenentwicklungen

- Januar 2026: VIAVI stellte auf seiner OneAdvisor 800 Fiber-Plattform eine Lösung für mittel- und langstreckige bidirektionale Prüfung und Zertifizierung von Hohlkernfasern unter Verwendung fortschrittlicher OTDR-Module vor. Die Markteinführung zielt auf die Feldzertifizierung von Spleißqualität und Steckverbindungsverlusten ab und ergänzt den Bedarf an Fehlersuche auf der optischen Schicht, der häufig die Nachfrage nach tragbarer Spektral- und Faserprüftechnik antreibt.

- September 2025: VIAVI erweiterte seine ONE LabPro Prüf- und Validierungsplattform um das Modul ONE-1600ER zur Unterstützung von 1,6-Tb-Tests optischer Komponenten im Einklang mit den entstehenden Anforderungen von IEEE 802.3dj. Dies erweitert die Laborvalidierungskapazität für optische Komponenten der nächsten Generation, was die Nachfrage nach leistungsfähigeren optischen Messabläufen über Entwicklung und Vorserienfertigung hinweg steigert.

- Februar 2025: Yokogawa Test and Measurement brachte den optischen Spektrumanalysator AQ6361 für die Produktionsprüfung von Datacom- und Telekomkomponenten wie Laserdioden, optischen Transceivern und optischen Verstärkern auf den Markt, mit deutlich höherer Messgeschwindigkeit als der Vorgänger AQ6370E. Der Fokus auf Fertigungsdurchsatz unterstützt die breitere Einführung von OSAs auf Fertigungslinien, wo Prüfzeit und Wiederholbarkeit direkten Einfluss auf Ausbeute und Lieferzeit haben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus optischen Spektrumanalysatoren, die zur Messung und Darstellung der optischen Leistungsverteilung über Wellenlängen in Glasfaser- und Photonik-Prüfaufbauten verwendet werden. Die Größenbestimmung spiegelt die Lieferungen dedizierter OSA-Geräte wider, die als Tischgeräte, tragbare Geräte, Handgeräte oder als integrierte Prüfmodule verkauft werden.

Ausgeschlossene Bereiche: Wir schließen reine Softwareanalysetools, Service- und Kalibrierverträge sowie breitere HF-Prüfplattformen aus, bei denen die optische Analyse keine dedizierte OSA-Funktion darstellt.

Übersicht der Segmentierung

- Nach Typ

- Tragbar

- Handgehalten

- Tischgerät

- Nach Modustyp

- Spektrometer-Modus

- Wellenlängenmesser-Modus

- Nach Wellenlängenbereich

- 400–700 nm (sichtbar)

- 700–1700 nm (Nah-IR)

- 1700–2400 nm (SWIR)

- Nach Endverbraucherbranche

- Telekommunikationsbetreiber und OEMs

- Medizinische und biowissenschaftliche Instrumentierung

- Unterhaltungselektronik und Photonikgeräte

- Industrielle und fertigungsbezogene Qualitätssicherung und Qualitätskontrolle

- Optoelektronik in der Luft- und Raumfahrt sowie Verteidigung

- Akademische und staatliche Forschungslabore

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit dem Aufbau des Nachfragekontexts rund um Glasfaser- und Photonikprüfungen und der anschließenden Zuordnung dazu, wo OSAs spezifiziert und beschafft werden. Zu den verwendeten öffentlichen Referenzen zur Fundierung gehörten Quellen wie die International Telecommunication Union (ITU) für die Telekommunikationsrichtung, IEEE und Optica Publishing Group für normbezogene technische Akzeptanz, NIST-Material zu Messpraktiken sowie Handelsstatistiken der US International Trade Commission (USITC) zu Strömen optischer Instrumente.

Auf der Angebotsseite nutzten wir Geschäftsberichte von Unternehmen, Investorenpräsentationen, Produktdokumentation und seriöse Presseberichterstattung, um aktive Angebote und typische Leistungsangaben nach Bauform aufzulisten. Wo die öffentliche Spur dünn war, half ein kostenpflichtiges Abonnement für Unternehmensfinanzen und Nachrichten, um Änderungen der Unternehmensstruktur, die geografische Ausrichtung und die Produktlinienschwerpunkte im Zeitverlauf zu verifizieren. Die hier genannten Schreibtischquellen dienen nur als Beispiel, und wir haben zusätzlich viele weitere öffentliche Quellen zur Datenerhebung, Validierung und Forschungsklärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu bestätigen, wie OSAs bei Telekommunikationsnetzwerktests, Rechenzentrumsoptik, Komponentenfertigung und in Forschungslaboren gekauft und verwendet werden. Wir sprachen mit einer Mischung aus Teams von Geräte-OEMs, Vertriebspartnern und Endnutzern in APAC, EMEA und den Americas und nutzten diese Eingaben, um Annahmen zur Akzeptanz, Ersatzzyklen und realistische Preisspannen anzupassen, einschließlich Fällen, in denen ein integriertes Modul als OSA-Verkauf gezählt wird.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 13% | APAC: 46% |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 31% | EMEA: 32% |

| Kleinere Akteure: 15% | Manager: 56% | Americas: 22% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte mittels eines Top-down-Ansatzes, bei dem die Telekommunikations- und Photonik-Prüfaktivität anhand von Bereitstellungssignalen und Prüfintensität rekonstruiert und anschließend mithilfe von Durchdringungs- und Erneuerungslogik in OSA-Nachfrage übersetzt wurde. Um die Gesamtsummen realistisch zu halten, haben wir sie durch selektive Bottom-up-Prüfungen abgesichert, wie z. B. stichprobenartige durchschnittliche Verkaufspreisspannen (ASP) nach Bauform, Vertriebsaufschläge und eine Zusammenfassung der Anbieterpositionierung in wichtigen Anwendungsbereichen.

Zu den wichtigsten Modelleingaben gehörten das Tempo der Glasfasernetzwerk-Upgrades und der Einführung kohärenter Optik, das Wachstum von Rechenzentrums-Interconnects, Produktionstrends bei optischen Komponenten, typische Ersatzzyklen für Labor- und Feldgeräte sowie die Aufteilung zwischen Tischgeräten und tragbaren bzw. Handgeräten beim Kauf. Auch die Anforderungen an die Wellenlängenabdeckung (zum Beispiel sichtbar versus 700 bis 1700 nm und erweiterte Bänder) wurden als praktischer Indikator dafür verwendet, welche Kunden eher zu höherpreisigen Systemen tendieren. Die Prognosen wurden mittels Szenarioanalyse erstellt, gestützt durch Experteneinschätzungen zu Investitionszyklen, Lieferzeiten und ASP-Entwicklung, und anschließend mit einem leichten exponentiellen Glättungsdurchlauf stresstestet, um Jahr-zu-Jahr-Schwankungen zu reduzieren.

Wo Bottom-up-Belege unvollständig waren, wurden Lücken durch Anwendung konservativer Akzeptanzraten auf die adressierbaren Prüfpunkte geschlossen, und die implizierten Stückzahlen wurden anschließend mit dem typischen Kaufverhalten, das von Praktikern berichtet wurde, gegengeprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden in mehreren Schritten überprüft, damit das Modell mit den realen Marktsignalen übereinstimmt. Wir verglichen die implizierte Stücknachfrage und ASP-Niveaus mit unabhängigen Indikatoren wie Beschaffungsmustern, Handelsrichtungen bei optischen Instrumenten und öffentlichen Produktmix-Verschiebungen und untersuchten anschließend jede deutliche Abweichung vor der internen Freigabe.

Bei einer größeren Diskrepanz wurden die Annahmen überprüft und relevante Experten erneut kontaktiert, um zu bestätigen, ob die Veränderung vorübergehend oder struktureller Natur war. Der Bericht wird jährlich aktualisiert, und bei wesentlichen Ereignissen wie großen Produkteinführungen, Preisanpassungen oder Nachfrageschocks bei Telekommunikationsausgaben werden Zwischenaktualisierungen vorgenommen. Vor der Auslieferung werden die neuesten Daten erneut überprüft, damit die Kunden eine aktuelle Sicht erhalten.

Vergleich der Marktgrößenbestimmung für optische Spektrumanalysatoren (OSA) von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für optische Spektrumanalysatoren können sich unterscheiden, selbst wenn sie scheinbar dasselbe Produkt abdecken, da Umfang und Zählregeln nicht immer gleich sind. Unterschiede können auch aus dem gewählten Basisjahr, der Handhabung des Zeitpunkts der Währungsumrechnung sowie der Frage entstehen, ob die Preisgestaltung konstant gehalten oder mit Mixveränderungen bewegt wird.

Die Hauptlücke ergibt sich daraus, ob integrierte Prüfmodule und erweiterte Wellenlängenkonfigurationen als vollständiger OSA-Umsatz gezählt oder als angrenzende optische Prüfgeräte behandelt werden, und Mordor Intelligence zählt sie nur dann, wenn die gelieferte Einheit ein dediziertes OSA-Gerät oder ein klar bepreistes OSA-Modul ist. Ein weiterer häufiger Einflussfaktor ist der Aktualisierungsrhythmus, bei dem manche Quellen ältere ASPs zu lange beibehalten oder eine einheitliche Wachstumsrate über verschiedene Endverwendungen hinweg anwenden, obwohl sich Telekommunikation, Rechenzentrumsoptik und Labor-Nachfrage in unterschiedlichen Zyklen entwickeln können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 362,46 Mio. USD (2026) | |

| Regionale Unternehmensberatung A | 412,30 Mio. USD (2024) | Verwendet ein früheres Basisjahr und scheint eine breitere Palette optischer Prüfgerätekategorien rund um OSAs einzubeziehen, was die angegebene Größe erhöhen kann, wenn Module und verwandte Geräte gebündelt werden. |

| Branchenverlag B | 352,69 Mio. USD (2025) | Verwendet einen längeren Prognosehorizont mit glatterem Wachstum und stützt sich wahrscheinlich auf gemischte ASP-Annahmen, die Mixverschiebungen zwischen Tischgeräten und tragbaren Systemen unterschätzen. |

Zusammengenommen erklärt sich die Spanne größtenteils dadurch, was als OSA-Verkauf gezählt wird, sowie durch das für den Ausgangspunkt gewählte Jahr. Indem der Umfang auf dedizierte OSA-Umsätze beschränkt und die implizierte Stück- und Preislogik gegen reales Kaufverhalten geprüft wird, bleibt die endgültige Zahl auf klar nachvollziehbare Variablen und wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Was treibt das aktuelle Wachstum des Marktes für optische Spektrumanalysatoren an?

Der starke Ausbau kohärenter 400-G/800-G-Verbindungen, die Verdichtung des 5G-Backhaulnetzes und strengere Standards zur Konformität auf optischer Ebene treiben die Nachfrage nach präzisen Spektralmesswerkzeugen in die Höhe.

Wie groß wird der Markt für optische Spektrumanalysatoren im Jahr 2031 sein?

Die Marktgröße für optische Spektrumanalysatoren wird voraussichtlich bis 2031 USD 515,53 Millionen erreichen, gegenüber USD 362,46 Millionen im Jahr 2026.

Welcher Produkttyp wächst am schnellsten?

Handgehaltene Analysatoren, unterstützt durch MEMS-Gitter und rechnergestützte Spektrometrie, werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 10,05 % wachsen.

Warum gewinnen Gesundheitsanwendungen an Bedeutung?

Optische Kohärenztomografie, fortschrittliche Bildgebung und spektroskopische Diagnostik erfordern kompakte, hochempfindliche optische Spektrumanalysatoren und treiben eine CAGR von 8,58 % in der Gesundheitsnachfrage voran.

Welcher regionale Markt wächst am schnellsten?

Der asiatisch-pazifische Raum führt mit einer CAGR von 8,78 % bis 2031, angetrieben durch groß angelegte 5G-Ausbauten und steigende Fertigungskapazitäten für photonische Chips.

Ersetzen softwarebasierte Monitore traditionelle optische Spektrumanalysatoren?

Eingebettete optische Kanalmonitore übernehmen routinemäßige Betriebsprüfungen, doch hochauflösende optische Spektrumanalysatoren bleiben für die Fehlerbehebung in kohärenten Systemen, F&E und die Einhaltung regulatorischer Anforderungen unverzichtbar.

Seite zuletzt aktualisiert am: