Marktgröße und Marktanteil für Prozessanalytische Instrumentierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

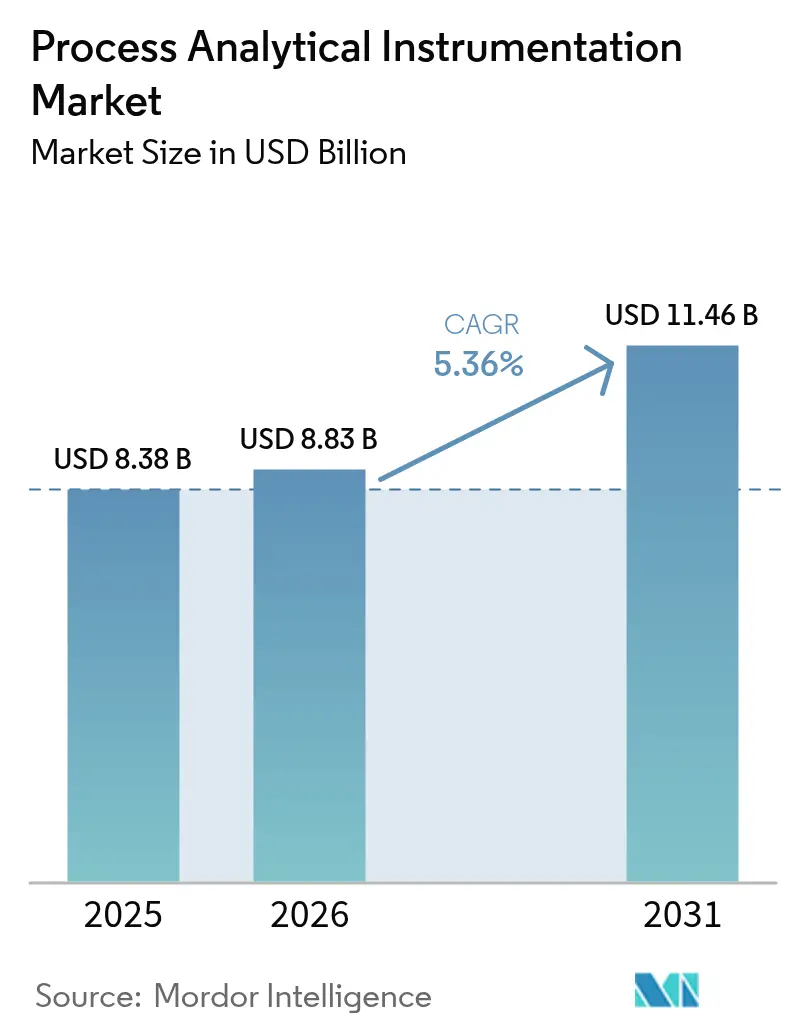

| Marktgröße (2026) | 8.83 Milliarden US-Dollar |

| Marktgröße (2031) | 11.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.36% CAGR |

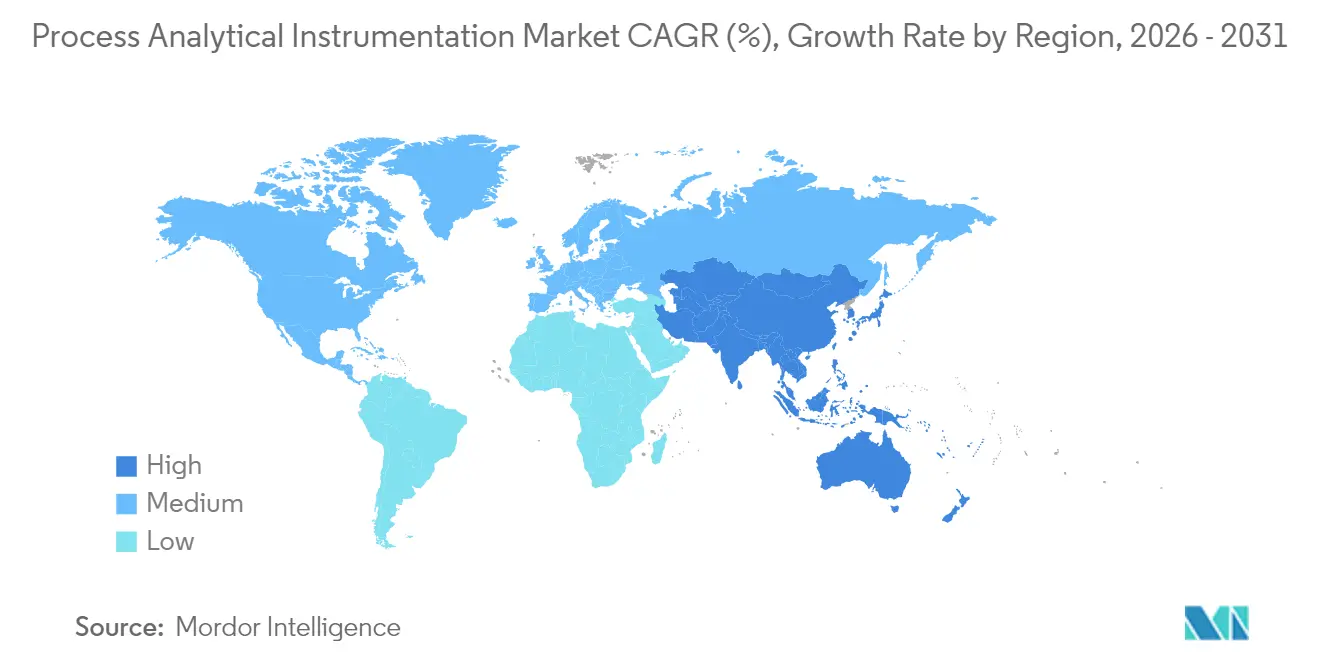

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Prozessanalytische Instrumentierung von Mordor Intelligence

Die Marktgröße für Prozessanalytische Instrumentierung wird voraussichtlich von USD 8,38 Milliarden im Jahr 2025 auf USD 8,83 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,36 % über 2026–2031 USD 11,46 Milliarden erreichen. Die starke Einführung von Echtzeit-Überwachung, immer strengere globale Vorschriften und datengesteuerte Betriebsstrategien treiben den Markt für Prozessanalytische Instrumentierung weiter voran, auch wenn die Industrien mit zunehmender Systemkomplexität und Cybersicherheitsrisiken zu kämpfen haben. Die Konvergenz von Betriebs- und Informationstechnologie hat ehemals eigenständige Analysatoren in digitale Knoten umgewandelt, die breitere Industrie-4.0-Ökosysteme speisen und hochwertige Rückkopplungsschleifen sowie Routinen zur vorausschauenden Wartung ermöglichen, die Ausfallzeiten und Abfall reduzieren. Dieser Technologiewandel wird durch kapitalintensive Projekte in der Kohlenwasserstoffverarbeitung, der biopharmazeutischen Dauerproduktion und dem Aufbau von Grünwasserstoff-Elektrolyseanlagen verstärkt, die alle robuste In-line-Analytik erfordern. Der Vorstoß des asiatisch-pazifischen Raums zur Angleichung an nordamerikanische und europäische Emissionsvorschriften verändert die Lieferantenstrukturen, während die globale Heliumknappheit weiterhin die Beschaffungsentscheidungen für Chromatographen beeinflusst.

Wichtigste Erkenntnisse des Berichts

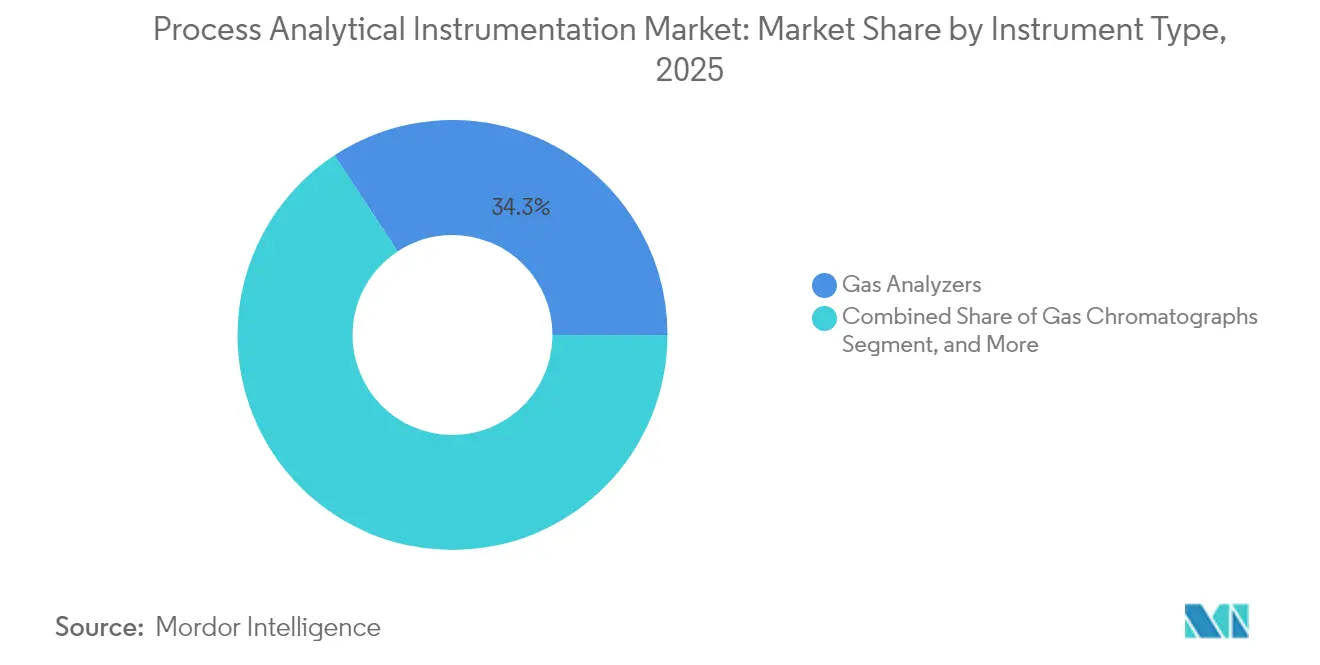

- Nach Instrumententyp hielten Gasanalysatoren im Jahr 2025 einen Marktanteil von 34,25 % am Markt für Prozessanalytische Instrumentierung, während Spektrometer bis 2031 mit einem CAGR von 6,38 % voranschreiten.

- Nach Komponente erzielte Hardware im Jahr 2025 einen Umsatzanteil von 51,35 %; Software wird voraussichtlich bis 2031 mit einem CAGR von 6,55 % wachsen.

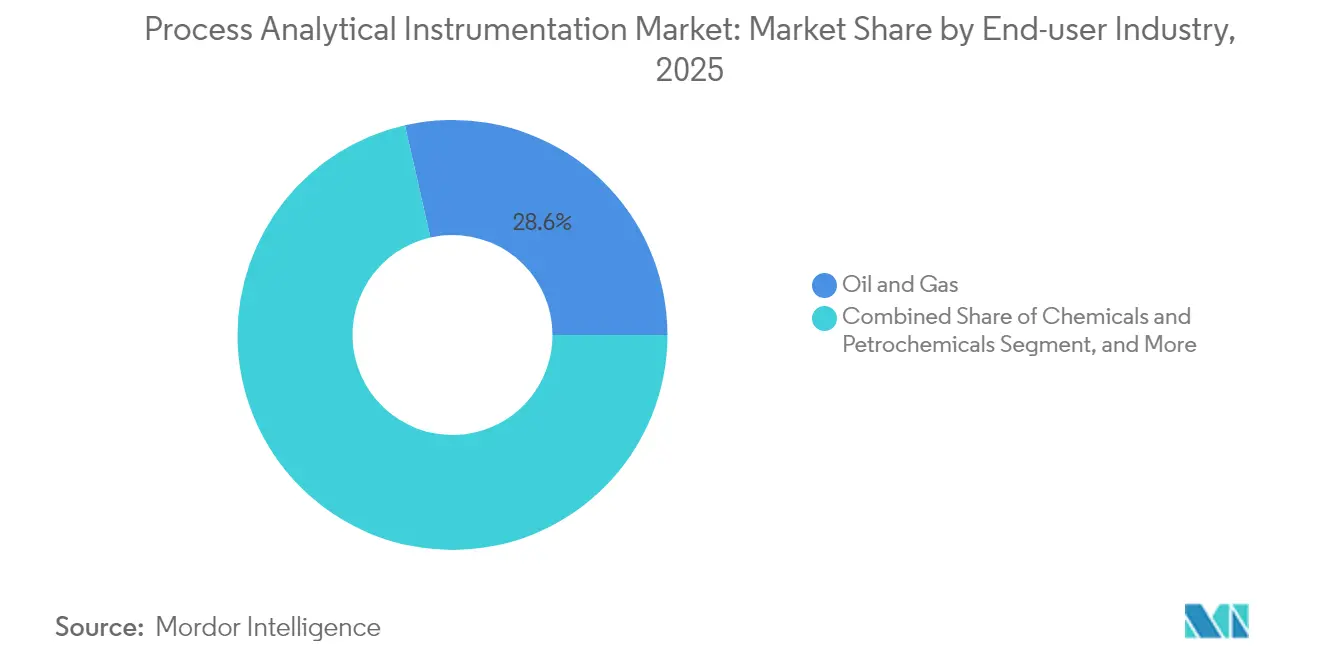

- Nach Endverbraucherbranche entfiel auf Öl und Gas im Jahr 2025 ein Anteil von 28,55 % an der Marktgröße für Prozessanalytische Instrumentierung, während pharmazeutische und biotechnologische Anwendungen mit dem schnellsten prognostizierten CAGR von 7,84 % aufwarteten.

- Nach Installationstyp dominierten In-line/On-line-Konfigurationen im Jahr 2025 mit einem Anteil von 54,85 % an der Marktgröße für Prozessanalytische Instrumentierung und wachsen bis 2031 mit einem CAGR von 7,42 %.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 41,05 %; der asiatisch-pazifische Raum skaliert mit einem CAGR von 8,21 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Prozessanalytische Instrumentierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck für prozessbegleitende Qualitätssicherung und Emissionskonformität | +1.20% | Global, mit Schwerpunkt auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Digitalisierung und Einführung von Industrie 4.0 in der Prozessindustrie | +1.50% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Echtzeit-Analytik in Öl, Gas und Petrochemie | +0.90% | Global, konzentriert im Nahen Osten, Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Schnelle Expansion biopharmazeutischer Dauerproduktionslinien | +0.80% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Aufbau von Grünwasserstoff-Elektrolyseanlagen mit Bedarf an Hochreinheitsgasanalyse | +0.60% | Europa und asiatisch-pazifischer Raum, aufkommend in Nordamerika | Langfristig (≥ 4 Jahre) |

| Einsatz von Digitalen-Zwilling-Modellen, die hochwertige In-line-Daten erfordern | +0.70% | Global, angeführt von fortgeschrittenen Fertigungsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck für prozessbegleitende Qualitätssicherung und Emissionskonformität

Eine Welle neuer Umweltgesetze zwingt zur kontinuierlichen Überwachung an Schornsteinen, Fackeln und Bioreaktoren und vergrößert unmittelbar die adressierbare Basis des Marktes für Prozessanalytische Instrumentierung.[1]TSI Editorial, "Die neue EU-Richtlinie über die Luftqualität in der Umgebung," TSI-Ressourcen, 1. Januar 2025, tsi.com Die EU-Richtlinie über die Luftqualität in der Umgebung von 2024 schreibt die Zählung ultrafeiner Partikel vor, während der kanadische CEMS-Kodex die Kalibrierungszyklen für SO₂-, NOx- und CO-Sonden verschärft. Ähnliche Regelungen in Asien schließen historische Durchsetzungslücken und bewegen Tausende von Anlagen zur verpflichtenden kontinuierlichen Emissionsüberwachung. Anbieter, die nach ISO 17025 und EN 15267 vorzertifizierte Analysatoren liefern können, verkürzen den Weg der Kunden zur Konformität. Über Umweltkamine hinaus dringt dieselbe regulatorische Absicht in pharmazeutische GMP- und Lebensmittelsicherheitsstandards vor, wo In-line-Analytik die Kosten für Chargenrückweisungen mindert.

Digitalisierung und Einführung von Industrie 4.0 in der Prozessindustrie

Mit der Verbreitung cloudnativer SCADA-Plattformen und industrieller IoT-Gateways erhält der Markt für Prozessanalytische Instrumentierung neue Konnektivitätsanforderungen, die Instrumentenhersteller dazu zwingen, OPC UA, MQTT und sichere IP-Stacks zu integrieren.[2]ABB Newsroom, "ABB meldet starke Ergebnisse für Q4 2024 und gibt Ausblick für 2025," ABB News, 1. Januar 2025, abb.com Anlagen, die Analysatoren mit Digitalen Zwillingen kombinieren, gewinnen multivariate Erkenntnisse – etwa über Rohstoffqualitätsdrift oder Katalysatoralterung – lange bevor das Produkt sich verschlechtert. KI-gestützte chemometrische Engines von Softwareanbietern automatisieren nun die Spektreninterpretation und erweitern die erweiterte Analyse über Spezialisten auf Doktoratsniveau hinaus. Die Netzwerkexposition erhöht jedoch das Cyberrisiko, sodass Unternehmen, die nach IEC 62443 zertifizierte Geräte anbieten, an Wettbewerbsglaubwürdigkeit gewinnen. Diese doppelte Anforderung an Konnektivität und Sicherheit treibt wiederkehrende Software- und Serviceumsätze voran und verlagert die Wertschöpfung von Hardware hin zu digitalen Angeboten.

Steigende Nachfrage nach Echtzeit-Analytik in Öl, Gas und Petrochemie

Kohlenwasserstoffproduzenten, die In-line-Spektrometer und Chromatographen einsetzen, quantifizieren Mischungsverhältnisse, Schwefelgehalt und Dampfdruck in Minuten statt Stunden und erschließen so Millionen an jährlichen Ertragssteigerungen.[3]AspenTech-Analysten, "Fallstudie zur Kraftstoffreduktion in der Petrochemie," AspenTech-Ressourcen, 1. Januar 2025, aspentech.com Fallstudien von Cenosco berichten von jährlichen Einsparungen in Höhe von USD 2,35 Millionen, während andere Raffinerien durch die Verknüpfung von Analysatordaten mit fortschrittlichen Prozessregelkreisen USD 9,3 Millionen an Mehrwert erzielen. Bei der vorgelagerten Gasaufbereitung verhindern Echtzeit-Taupunktmonitore den übermäßigen Einsatz von Glykol und senken Betriebskosten sowie Fackelvolumina. Diese quantifizierbaren Erfolge beschleunigen die Kapitalfreigabe für Analysatorprojekte und kompensieren Heliumversorgungsbedenken in der Gaschromatographie durch die Förderung von Mikro-GC- und Wasserstoffträgersystemen.

Schnelle Expansion biopharmazeutischer Dauerproduktionslinien

Regulierungsbehörden ermutigen Arzneimittelhersteller, von der Chargenproduktion zur Dauerproduktion überzugehen, sofern Echtzeit-Freigabetests die Qualität jede Sekunde verifizieren.[4]BioProcess International-Redakteure, "Einführung von Prozessanalytischer Technologie in der Dauerproduktion," BioProcess International, 1. Januar 2025, bioprocessintl.com Raman- und NIR-Sonden werden nun durch Kristallisatoren und Trockner geführt und erfassen kritische Qualitätsattribute mit einer Latenz von unter einer Sekunde. Große Pharmaunternehmen verzeichnen zweistellige Durchsatzgewinne und sechsstellige jährliche Materialeinsparungen, wie die EUR 90.000 (USD 96.300) Reduzierung des Lösungsmittelverbrauchs bei Valtris Champlor zeigt. Klare Leitlinien des Europäischen Arzneibuchs für handgehaltene Raman-Geräte vereinfachen die Validierung und senken die Hürden für kleinere Biotechnologieunternehmen. Dieser anhaltende Investitionsstrom stärkt den langfristigen Wachstumsvektor des Marktes für Prozessanalytische Instrumentierung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Lebenszykluskosten anspruchsvoller Analysatoren | -0.80% | Global, mit besonderer Auswirkung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifiziertem Kalibrierungs- und Wartungspersonal | -0.60% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen in vernetzten Analysatoren | -0.40% | Global, kritisch in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Globale Heliumknappheit mit Auswirkungen auf den GC-Betrieb | -0.50% | Global, schwerwiegende Auswirkungen auf Analyselabore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Lebenszykluskosten anspruchsvoller Analysatoren

Vollständige CEMS-Plattformen oder Triple-Quadrupol-Massenspektrometer erfordern Ausgaben von über USD 500.000, wobei die jährlichen Servicekosten 20 % des Kaufpreises erreichen. Schwellenländer sind mit Währungsvolatilität, Einfuhrzöllen und einem Mangel an lokalen Servicezentren konfrontiert, die die Lieferpreise in die Höhe treiben. In Dauerproduktionsanlagen, wo Ausfallzeitstrafen erheblich sind, wird Redundanz obligatorisch, was den Kapitalbedarf verdoppelt. Diese wirtschaftlichen Rahmenbedingungen verzögern die Einführung von Analysatoren bei kleinen Chemie-, Lebensmittel- und Spezialwerkstoffherstellern.

Mangel an qualifiziertem Kalibrierungs- und Wartungspersonal

Multidisziplinäres Fachwissen – das Spektroskopie, Elektronik, Software und Compliance umfasst – ist knapp und altert aus der Belegschaft heraus.[5]BioProcess International-Redakteure, "Einführung von Prozessanalytischer Technologie in der Dauerproduktion," BioProcess International, 1. Januar 2025, bioprocessintl.com Anlagen in abgelegenen Becken haben Schwierigkeiten, Analysten zu halten, die bereit sind, unter sicherheitskritischen Bedingungen im Schichtbetrieb zu arbeiten. Begrenzte akademische Programme für Prozessanalytische Technologie verschärfen das Nachwuchsproblem. Ferndiagnosen durch Anbieter und Augmented-Reality-Feldwerkzeuge bieten teilweise Abhilfe, können jedoch Vor-Ort-Techniker nicht vollständig ersetzen, was die Wachstumstrajektorie des Marktes für Prozessanalytische Instrumentierung dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Instrumententyp: Gasanalysatoren festigen die Führungsposition, während Spektrometer an Fahrt gewinnen

Gasanalysatoren hielten im Jahr 2025 einen Marktanteil von 34,25 % am Markt für Prozessanalytische Instrumentierung, gestützt durch universelle Emissionsüberwachungsvorschriften und weitverbreitete Prozessoptimierungsroutinen in Raffinerien, chemischen Crackern und Kraftwerksboilern. Ihr Anteilsvorteil ergibt sich aus der Notwendigkeit kontinuierlicher SO₂-, NOx-, CO- und CO₂-Messwerte zur Einhaltung von Umweltgenehmigungen und CO₂-Bepreisungssystemen. Die Nachfrage nach Spektrometern ist zwar geringer, steigt aber bis 2031 mit einem CAGR von 6,38 %, da tragbare XRF- und handgehaltene Raman-Geräte die Element- und Molekülidentifikation auf Verladerampen und Versorgungsgestelle ausweiten.

In der zweiten Hälfte des Jahrzehnts werden Versorgungsunternehmen, die Wasserstoff-Mitverbrennungslinien nachrüsten, und Elektrolyseur-OEMs die installierte Basis von Gasanalysatoren erweitern, doch Spektrometer könnten in Biotech- und Batteriemateriallinien Anteile gewinnen, wo Echtzeit-Verunreinigungsverfolgung kritisch wird. Mikro-GC-Architekturen, Wasserstoffträgergase und intelligente Ventilöfen begegnen dem Heliummangel und erhalten gleichzeitig die Trennleistung. Die kombinierte Entwicklung stützt den Hardwareabsatz, verlagert den Wert jedoch hin zu anwendungsspezifischer Chemometrie und unterstreicht die strategische Bedeutung von Software im Markt für Prozessanalytische Instrumentierung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Hardware ist noch dominant, Software gewinnt an Dynamik

Hardware trug im Jahr 2025 51,35 % zum Umsatz bei, was die hohe Sensoranzahl und die mechanische Komplexität von Probenaufbereitungssystemen widerspiegelt, die jeden Analysatorrahmen ausmachen. Anspruchsvolle Optiken, robuste Gaszellen und explosionsgeschützte Gehäuse halten die durchschnittlichen Verkaufspreise hoch. Die Marktgröße für Software im Markt für Prozessanalytische Instrumentierung verzeichnet jedoch einen CAGR von 6,55 %, da eingebettete KI-Engines Rohspektren in umsetzbare Sollwertänderungen übersetzen. Anbieter wie Bruker, die die SciY-Datenplattform in ihr Portfolio integrieren, bieten abonnementbasierte Chemometrie an, die die Bruttomarge steigert und Renteneinnahmen schafft.

Serviceverträge bündeln Kalibrierung, Validierung und Cyber-Patching in mehrjährige Vereinbarungen; Emerson allein buchte im Jahr 2024 USD 4,06 Milliarden aus Mess- und Analytiksdienstleistungen. Die Qualifikationslücke der Branche erhöht die Serviceintensität und verschafft Anbietern mit globalen Außendienstnetzen einen strukturellen Vorteil. Mit der Reifung von Algorithmen zur vorausschauenden Wartung werden Software-as-a-Service-Angebote nach 2030 wahrscheinlich den Hardware-Kapitalabsatz übertreffen.

Nach Endverbraucherbranche: Öl und Gas behält die Größe, Pharma gewinnt an Dynamik

Öl- und Gasoperationen machten im Jahr 2025 28,55 % des Umsatzes aus und machten den Sektor zum größten Einzelverbraucher von kontinuierlicher Gaschromatographie, Massenspektrometrie und abstimmbaren Diodenlaser-Absorptionsanlagen. Raffinerien sind auf Oktan- und Schwefelkreislaufanalytik angewiesen, um die Kraftstoffkonformität nachzuweisen, während LNG-Terminals schnelle Spektrometer für kalorimetrische Berechnungen bei der Eigentumsübertragung einsetzen.

Pharmazeutische und Biotechnologiebereiche verzeichnen einen CAGR von 7,84 %, angetrieben durch Dauerproduktionszellen und regulatorische Unterstützung für Echtzeit-Freigabetests. In-line-Raman verifiziert Polymorphverhältnisse, und NIR-Modelle quantifizieren Feuchtigkeit ohne Probenahme und verkürzen die Chargenfreigabezeiten von Tagen auf Minuten. Wasser- und Abwasserbetreiber, Metall- und Bergbaukonzentratoren sowie Lebensmittel- und Getränkehersteller erweitern jeweils adressierbare Nischen, indem sie Analysatoren für die Einhaltung von Abwasservorschriften und die Integrität von Zutaten einsetzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installationstyp: In-line-Überlegenheit spiegelt den Echtzeit-Imperativ wider

In-line-Anordnungen dominierten im Jahr 2025 mit einem Anteil von 54,85 %, und die Marktgröße für In-line-Lösungen im Markt für Prozessanalytische Instrumentierung soll jährlich um 7,42 % wachsen, da Nutzer von laborbasierten Tests auf kontinuierliche Qualitätssicherung umsteigen. Spektroskopische Sonden werden nun direkt in Reaktoren oder Rohrleitungen eingeschraubt und ermöglichen eine geschlossene Regelung, die manuelle Probenahmeunterbrechungen beseitigt. Multiplexer ermöglichen es einem einzigen Spektrometer, bis zu sechs Positionen zu überwachen, und verteilen so die Investitionskosten bei gleichzeitiger Erweiterung der Erkenntnisbandbreite.

At-line-Wagen gedeihen weiterhin in Sektoren, die häufige, aber nicht kontinuierliche Qualitätskontrolle benötigen; beispielsweise stellen Zellstoff- und Papierfabriken Nahinfrarot-Bänke neben Beschichter und führen fünfminütige Helligkeitsprüfungen durch. Zentrallabore bleiben für forensische Aufgaben, Spurenelementbestimmungen von Schwermetallen oder Methodenentwicklungszyklen bestehen, doch ihr relativer Anteil im Markt für Prozessanalytische Instrumentierung schrumpft, da Sensoren in Produktionshallen vordringen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 41,05 %, da die US-amerikanischen EPA-Vorschriften 40 CFR Teil 60/75 und die OSHA-Expositionsgrenzwerte kontinuierliche Analysatoren in Raffinerien, Chemiewerken und Kraftwerken erforderlich machten. Ausreichende Kapitalbudgets, etablierte Serviceinfrastrukturen und langjährige Belegschaften ermöglichen eine schnelle Integration KI-gestützter Chemometrie. Anhaltende Heliumknappheit und Arbeitskräftemangel dämpfen zwar die Ersatzzyklen, aber herstellerverwaltete Servicevereinbarungen puffern das Ausfallzeitrisiko.

Der asiatisch-pazifische Raum wächst jährlich um 8,21 % und ist damit die am schnellsten wachsende Geografie im Markt für Prozessanalytische Instrumentierung. Chinas verstärkte Umweltkontrollverordnungen, Indiens Betriebsgenehmigungsauflagen und Japans JAIMA-geführte Standardisierungsinitiativen eröffnen gemeinsam erhebliche Auftragsrückstände. Kontinuierliche Analysatoren werden nicht nur in Mega-Raffinerien und Stahlwerken, sondern auch in kleineren Spezialchemiewerken eingebettet, die die Qualitätskontrollanforderungen der Exportmärkte erfüllen wollen. Regionale Anbieter kooperieren mit globalen OEMs zur Lokalisierung des Services und erleichtern so Einfuhrzollbelastungen und Sprachbarrieren.

Europa verzeichnet eine stetige Expansion, die auf die Richtlinie über die Luftqualität in der Umgebung vom Oktober 2024 gestützt ist, die die Messung ultrafeiner Partikel in 27 Mitgliedstaaten vorschreibt. Petrochemische Cluster entlang des Rheins und auf der Iberischen Halbinsel ersetzen veraltete Opazitätsmessgeräte durch moderne FTIR-Zellen, um den CO₂-Steuerberichtspflichten zu genügen. Gleichzeitig erfordern Grünwasserstoff-Elektrolyseurprojekte in Deutschland und Spanien die Validierung von hochreinem Sauerstoff und Wasserstoff, was die Einführung von Analysatoren katalysiert. Osteuropäische Verarbeiter, die REPowerEU-Förderung sichern wollen, übernehmen westliche Emissionsstandards und schaffen so inkrementelles Volumen für Anbieter.

Wettbewerbslandschaft

Ein moderates Konsolidierungsniveau kennzeichnet den Markt für Prozessanalytische Instrumentierung, wobei ABB, Siemens, Emerson und Endress+Hauser eine beträchtliche installierte Basis kontrollieren, die Cross-Selling-Hebel bietet. Diese etablierten Anbieter integrieren KI-resistente Firmware und OPC-UA-Server in neue Produktlinien und differenzieren sich durch sichere Integration mit anlagenweiten DCS- und MES-Schichten. Mehrere Zukäufe, wie der Erwerb von Heidolph durch ATS Corporation im Jahr 2024, veranschaulichen eine Strategie zur Schließung von Anwendungslücken, insbesondere in Biotech- und Raumchemienischen.

Mittelständische Herausforderer intensivieren den Wettbewerb durch die Einführung cybersicherer tragbarer Analysatoren, die Wartungstechniker und Außendienstingenieure erreichen, die von fest installierten OEMs bisher unterversorgt waren. Fortive beispielsweise richtet interne Data-Science-Teams darauf aus, Analyseabonnements nach der Bereitstellung zu monetarisieren, mit dem Ziel, bis 2030 USD 100 Millionen an KI-Serviceumsatz zu erzielen. Die Begeisterung der Investoren bleibt robust; KPMG berichtet von EV/LTM-EBITDA-Multiplikatoren von 21,1× für Instrumentierungsunternehmen, was serielle Akquisitionen fördert, die geografische Präsenzen erweitern und installierte Servicebasen verbreitern.

Start-ups, die sich auf heliumfreie Mikro-GC-Module, Batteriematerialspektrometer und cloudbasierte Chemometrie konzentrieren, nutzen Nischen-Weißräume. Sie kooperieren jedoch häufig mit größeren Distributoren, um Qualifizierungshürden in stark regulierten Branchen zu überwinden. Die Anhäufung von geistigem Eigentum, erkennbar an steigenden IEEE-Einreichungen zur industriellen Automatisierungscybersicherheit, stärkt Markteintrittsbarrieren und unterstreicht den Stellenwert der Beteiligung an Normungsgremien im Markt für Prozessanalytische Instrumentierung.

Marktführer in der Branche für Prozessanalytische Instrumentierung

ABB Ltd

Siemens AG

Emerson Electric Co.

Endress+Hauser Group Services AG

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Das Europäische Arzneibuch aktualisierte die Leitlinien für handgehaltene Raman-Geräte und vereinfachte die GMP-Validierung. Strategie: Senkt Einführungshürden und erweitert den adressierbaren Markt für pharmazeutische In-line-Analytik.

- März 2025: Agilents Umsatz im ersten Quartal des Geschäftsjahres 2025 erreichte USD 1,68 Milliarden, gestützt durch LC-MS-Plattformaktualisierungen, was auf eine anhaltende Nachfrage nach labornahen Echtzeit-Tests signalisiert, die eine Brücke zu Prozesslinien schlagen. Strategie: Nutzung der Kontinuität analytischer Methoden vom Labor zur Anlage, um die Validierung für Kunden zu erleichtern.

- Februar 2025: Honeywell verzeichnete im Jahr 2024 trotz eines organischen Rückgangs von 7 % einen Umsatz von USD 10,051 Milliarden im Bereich Industrieautomatisierung, hielt jedoch die F&E-Ausgaben über USD 1,5 Milliarden, um die sichere Analysatorintegration zu beschleunigen. Strategie: Innovationstempo aufrechterhalten, um den regionalen Marktanteil gegen nischige cybersichere Marktteilnehmer zu verteidigen.

- Januar 2025: Bruker meldete einen Umsatz von USD 979,6 Millionen im vierten Quartal 2024, ein Plus von 14,6 % gegenüber dem Vorjahr, und skizzierte eine Strategie zur Expansion in die Raumbiologie, um die Anwendungsreichweite in der Zellfabrikanalytik zu vertiefen. Strategie: Stärkt die Portfoliobreite und sichert plattformübergreifende Serviceverträge.

Umfang des globalen Berichts über den Markt für Prozessanalytische Instrumentierung

Prozessanalytische Technologie umfasst Analysatoren, Monitore und andere Instrumente, die für industrielle Zwecke von der Öl-, Gas-, Chemie-, Petrochemie-, Pharma-, Halbleiter-, Fabrikautomatisierungs- und anderen Prozessindustrien eingesetzt werden. Diese Produkte werden häufig parallel mit verschiedenen Ölfeldinstrumenten, Infrarot-Temperaturmessgeräten, Unterwasser- und Tiefseeflüssigkeits-, Durchflussmessgeräten sowie spezialisierten Probenahme-, Extraktions-, Transport- und Konditionierungssystemen verwendet.

Der Markt für Prozessanalytische Instrumentierung ist segmentiert nach Typ (Gaschromatographen, Gasanalysatoren, Flüssigkeitsanalysatoren und Spektrometer), Endverbraucherbranche (Öl und Gas, Chemie und Petrochemie, Pharma und Biotechnologie, Metall und Bergbau, Wasser und Abwasser sowie weitere Endverbraucherbranchen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Gaschromatographen |

| Gasanalysatoren |

| Flüssigkeitsanalysatoren |

| Spektrometer |

| Hardware |

| Software |

| Dienstleistungen |

| Öl und Gas |

| Chemie und Petrochemie |

| Pharma und Biotechnologie |

| Metall und Bergbau |

| Wasser und Abwasser |

| Lebensmittel und Getränke |

| Stromerzeugung |

| In-line/On-line |

| At-line |

| Labor |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Instrumententyp | Gaschromatographen | ||

| Gasanalysatoren | |||

| Flüssigkeitsanalysatoren | |||

| Spektrometer | |||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Endverbraucherbranche | Öl und Gas | ||

| Chemie und Petrochemie | |||

| Pharma und Biotechnologie | |||

| Metall und Bergbau | |||

| Wasser und Abwasser | |||

| Lebensmittel und Getränke | |||

| Stromerzeugung | |||

| Nach Installationstyp | In-line/On-line | ||

| At-line | |||

| Labor | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Prozessanalytische Instrumentierung und wie ist sein Wachstumsausblick?

Die Marktgröße für Prozessanalytische Instrumentierung beträgt im Jahr 2026 USD 8,83 Milliarden und soll bis 2031 USD 11,46 Milliarden erreichen, was einem CAGR von 5,36 % über 2026–2031 entspricht.

Welche Region wächst bei der Einführung Prozessanalytischer Instrumentierung am schnellsten?

Der asiatisch-pazifische Raum führt mit einem CAGR von 8,21 %, angetrieben durch Industrialisierung und strengere Umweltvorschriften.

Welcher Instrumententyp dominiert die globale Nachfrage?

Gasanalysatoren halten im Jahr 2025 mit 34,25 % den größten Anteil aufgrund universeller Emissionsüberwachungsanforderungen.

Warum werden In-line-Installationen gegenüber Laboranalysatoren bevorzugt?

In-line-Anordnungen liefern Echtzeitdaten, die sofortige Prozessanpassungen unterstützen, den Ertrag steigern und die Ausschussraten senken.

Wie beeinflusst der Pharmasektor die Marktexpansion?

Dauerproduktion und Echtzeit-Freigabetests treiben die Pharmabranche zur Einführung von Raman- und NIR-Sonden, was einen CAGR von 7,84 % für das Segment antreibt.

Welche wesentliche Herausforderung könnte das Marktwachstum verlangsamen?

Hohe Kapitalkosten und der Mangel an qualifiziertem Kalibrierungspersonal schränken gemeinsam die schnelle Einführung ein, insbesondere in Schwellenmärkten.

Seite zuletzt aktualisiert am: