IR-Spektroskopie-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

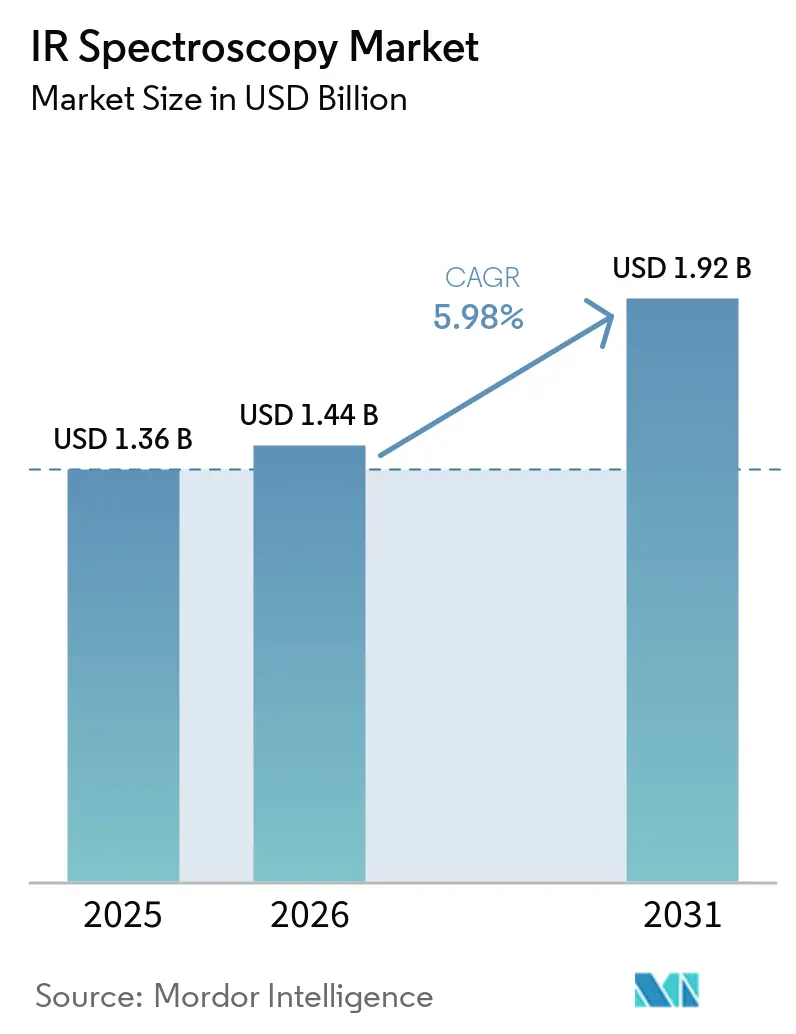

| Marktgröße (2026) | 1.44 Milliarden US-Dollar |

| Marktgröße (2031) | 1.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.98% CAGR |

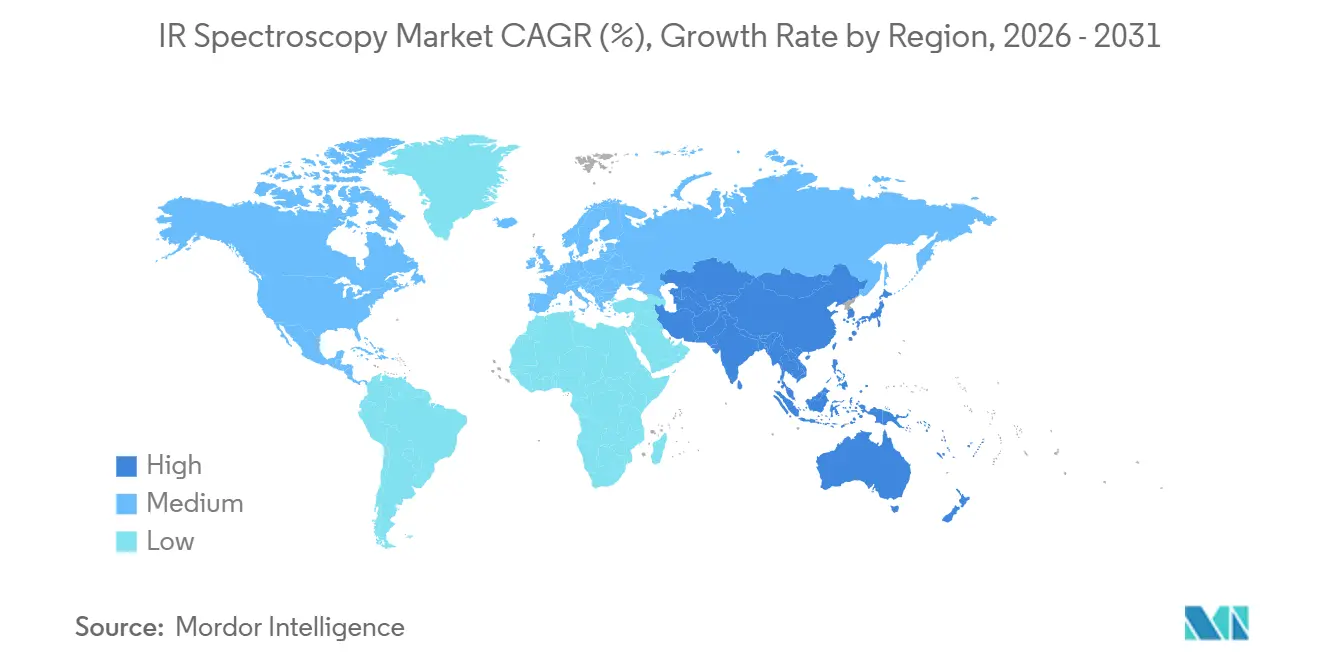

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

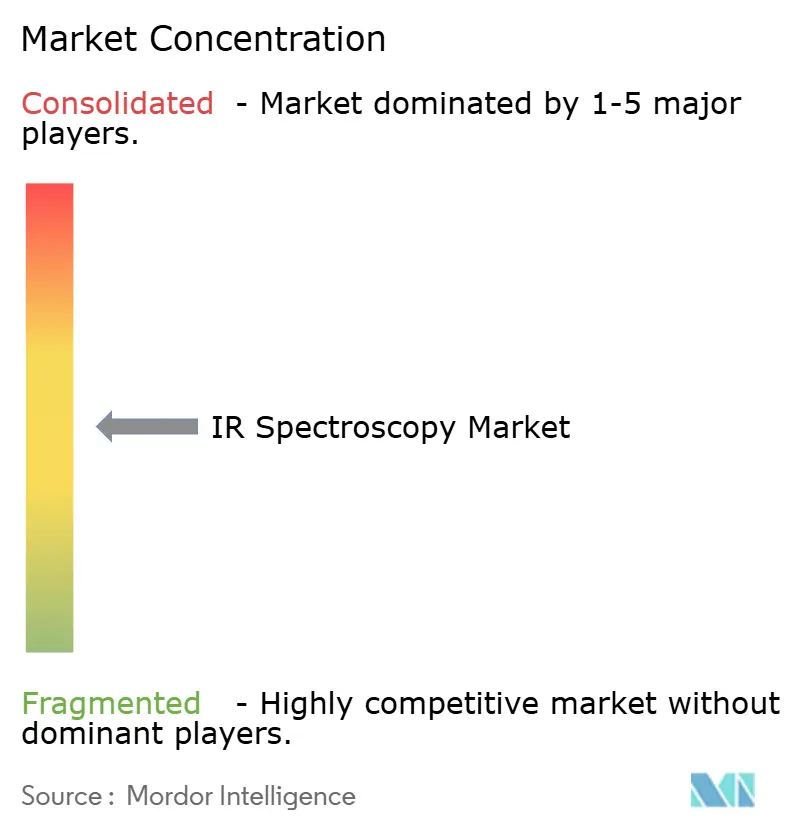

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

IR-Spektroskopie-Marktanalyse von Mordor Intelligence

Die Größe des IR-Spektroskopie-Marktes wurde im Jahr 2025 auf USD 1,36 Milliarden geschätzt und wird voraussichtlich von USD 1,44 Milliarden im Jahr 2026 auf USD 1,92 Milliarden bis 2031 wachsen, mit einem CAGR von 5,98 % während des Prognosezeitraums (2026–2031).

Der IR-Spektroskopie-Markt wird durch die verstärkte Integration in pharmazeutische Produktionsprozesse, die Einführung tragbarer Instrumente für Feldanwendungen sowie KI-gestützte Spektralwerkzeuge für eine schnellere Interpretation angetrieben. Regulatorischer Druck fördert den Übergang von der Offline-Prüfung zur In-line-Messung und steigert die Nachfrage nach integrierten Systemen, die Instrumente, Software, Validierungsunterstützung und Spektralbibliotheken kombinieren. Dieser Trend schafft auch Chancen für Anbieter, die Anlagenanbindung, sicheres Datenmanagement und konsistente Modellleistung über mehrere Standorte hinweg anbieten. Darüber hinaus expandiert der Markt über den Laborbereich hinaus, wobei kompakte und handgehaltene Systeme zunehmend für die Felduntersuchung, Lebensmittelauthentifizierung, Kontaminationsprüfungen und Umweltüberwachung eingesetzt werden. Der Wettbewerb ist mäßig konzentriert, wobei globale Anbieter die Plattformentwicklung anführen und kleinere Lieferanten sich auf spezialisierte Software, tragbare Formate und anwendungsspezifische Designs konzentrieren.

Wichtigste Erkenntnisse des Berichts

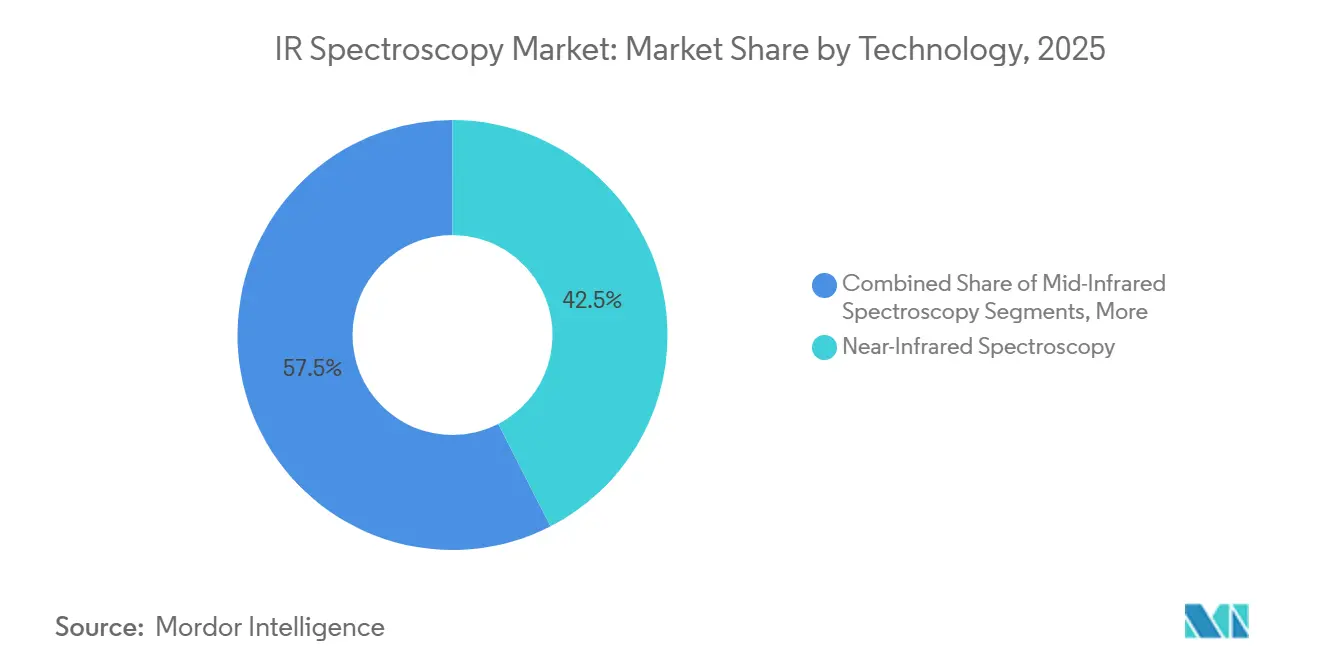

- Nach Technologie führte die Nah-Infrarot-Spektroskopie im Jahr 2025 mit einem Umsatzanteil von 42,45 %, während die Mittel-Infrarot-Spektroskopie bis 2031 voraussichtlich mit einem CAGR von 7,25 % wachsen wird.

- Nach Produkttyp hielten Tischspektrometer im Jahr 2025 einen Umsatzanteil von 44,56 %, während FTIR-Spektrometer mit einem prognostizierten CAGR von 6,55 % bis 2031 das höchste Wachstum verzeichneten.

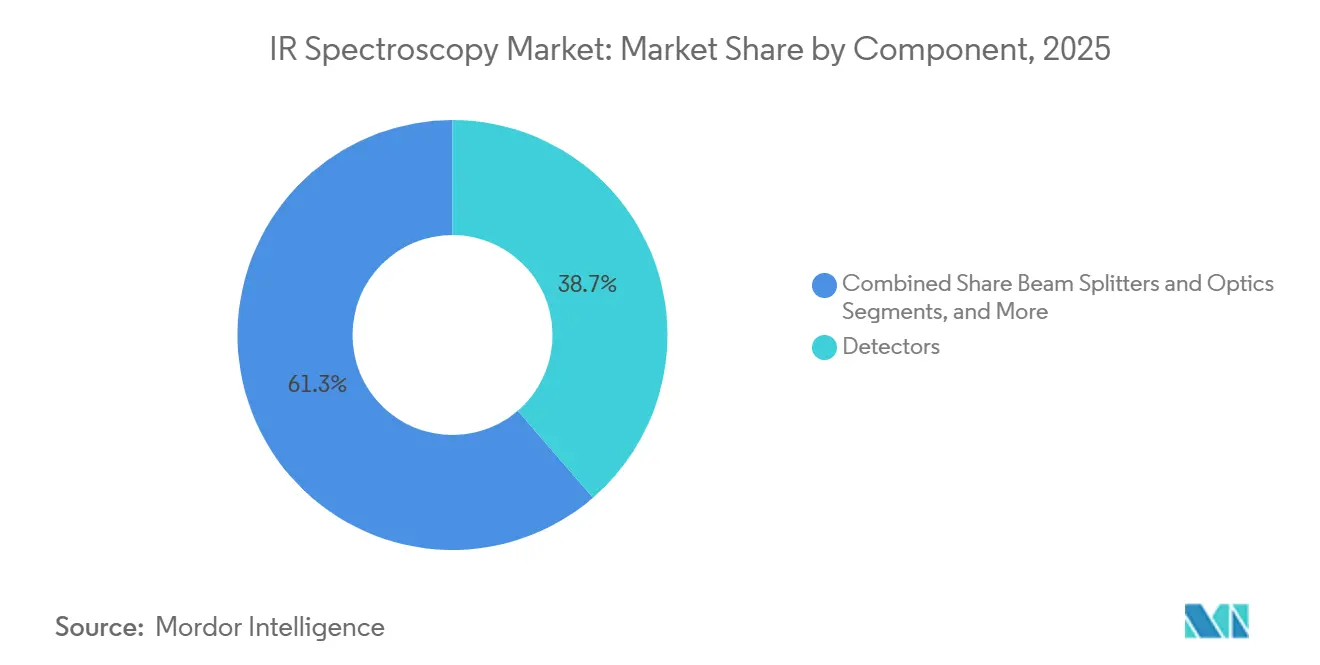

- Nach Komponente entfielen auf Detektoren im Jahr 2025 38,65 % des Umsatzes, während Software und Spektralbibliotheken bis 2031 voraussichtlich mit einem CAGR von 6,88 % wachsen werden.

- Nach Anwendung entfielen auf Pharmazeutika und Biopharmazeutika im Jahr 2025 46,93 % des Umsatzes, während die Lebensmittel- und Getränkeprüfung bis 2031 voraussichtlich mit einem CAGR von 7,45 % wachsen wird.

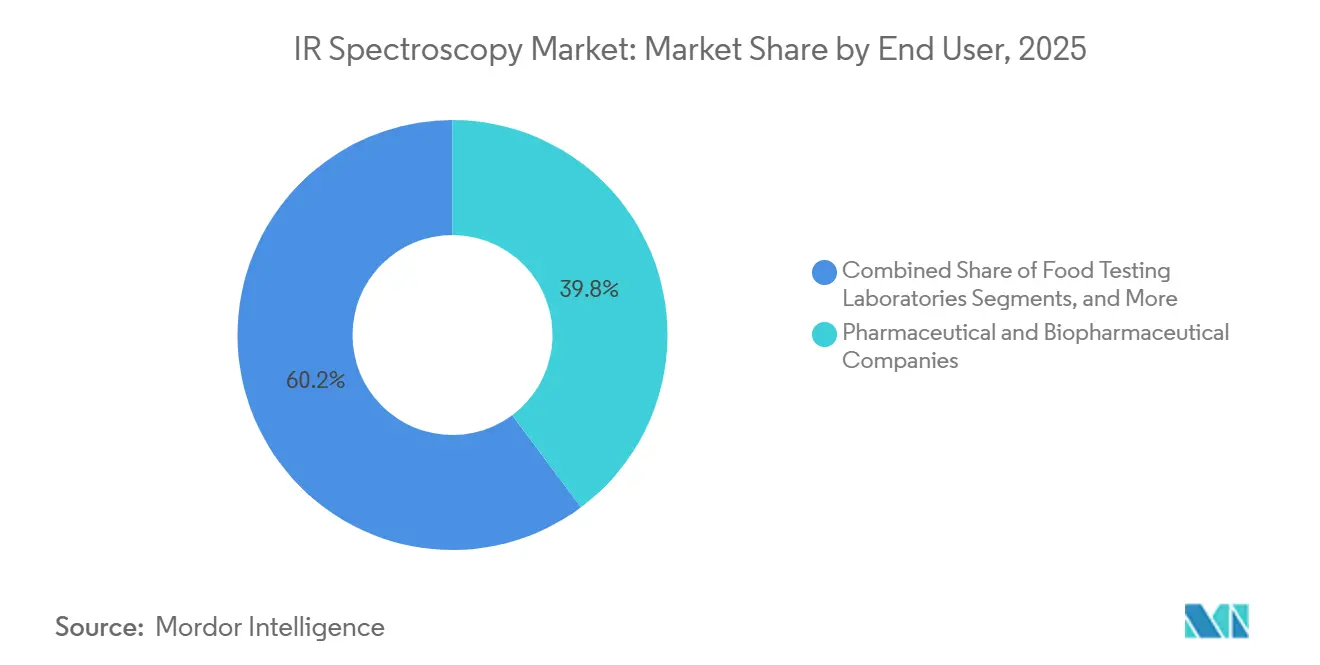

- Nach Endnutzer repräsentierten pharmazeutische und biopharmazeutische Unternehmen im Jahr 2025 39,77 % des Umsatzes, während Lebensmittelprüflabore bis 2031 voraussichtlich mit einem CAGR von 7,92 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 40,25 %, während der asiatisch-pazifische Raum voraussichtlich den schnellsten regionalen CAGR von 8,12 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale IR-Spektroskopie-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Einführung von Pharma-PAT und In-line-Freigabeprüfung | +1.5% | Global, Nordamerika und Europa als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Einsatz tragbarer und handgehaltener IR-Geräte bei der Felduntersuchung | +1.1% | Global, asiatisch-pazifischer Raum und Naher Osten und Afrika gewinnen Marktanteile | Kurzfristig (≤ 2 Jahre) |

| Qualitätskontrolle in der Halbleiter- und Hochleistungsmaterialbranche | +0.8% | Asiatisch-pazifischer Raum als Kernmarkt, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Spektralbibliotheken und Workflow-Automatisierung | +1.0% | Global | Langfristig (≥ 4 Jahre) |

| Prüfung auf Lebensmittelauthentizität und Kontamination | +0.9% | Europa, asiatisch-pazifischer Raum, Nordamerika | Mittelfristig (2–4 Jahre) |

| Überwachung der Umweltkonformität bei niedrigen Nachweisgrenzen | +0.7% | Nordamerika und Europa, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von Pharma-PAT und In-line-Freigabeprüfung

Pharmahersteller vollziehen den Übergang von der Offline-Chargenprüfung zu Echtzeit-Prozessdaten für die Qualitätskontrolle, was das Wachstum im IR-Spektroskopie-Markt antreibt. Faseroptisch gekoppelte NIR-Systeme spielen dabei eine Schlüsselrolle, indem sie die Identifizierung von Rohmaterialien, die Überwachung von Mischvorgängen und Prozessmessungen ermöglichen, ohne die Produktion zu unterbrechen. Der PAT-Rahmen der FDA und die ICH-Q13-Leitlinien betonen die Bedeutung der In-line-Spektroskopie für kontinuierliche Prozesse und registrierungsreife Fertigung. Dieser Wandel erhöht die Nachfrage nach konformen Datenpipelines, validierten chemometrischen Modellen und 21-CFR-Teil-11-konformer Software und drängt Käufer zu Anbietern, die Komplettlösungen anbieten.[1]U.S. Food and Drug Administration, "Leitfaden für die Industrie PAT, Ein Rahmen für innovative pharmazeutische Entwicklung, Herstellung und Qualitätssicherung," U.S. Food and Drug Administration, fda.gov Multi-Spektrometer-Konfigurationen gewinnen in Hochdurchsatz-Standorten an Bedeutung, um Modellabweichungen zu überwachen und Ergebnisse zu validieren, was die Instrumentennachfrage steigert und das Wachstum von Software und Spektralbibliotheken beschleunigt.

Einsatz tragbarer und handgehaltener IR-Geräte bei der Felduntersuchung

Die Einführung tragbarer und handgehaltener Geräte verkürzt die Einsatzzyklen in der Forensik, der Lebensmittelinspektion, der Sicherheitsüberprüfung und der Warenverifizierung und erweitert den IR-Spektroskopie-Markt. Handgehaltene Systeme mit robusten Gehäusen und Akkupacks liefern heute Leistungsniveaus, die mit Tischgeräten vergleichbar sind, und eignen sich damit für den routinemäßigen Feldeinsatz. Produkte wie Brukers MOBILE-IR II und Agilents 4500-Serie zeigen, wie Anbieter die Spektralleistung an reale Bedingungen anpassen. Tragbare Infrarot- und Raman-Spektroskopie kann Weizenmehladulterierung auf CODEX-relevanten Niveaus nachweisen und unterstützt so die Integration in Inspektions-Workflows. Dieser Trend ist besonders bedeutsam in den Lieferketten des asiatisch-pazifischen Raums und des Nahen Ostens und Afrikas, wo die Feldverifizierung Verluste und Verzögerungen durch schwache Kühlketten oder eingeschränkten Laborzugang reduziert.

KI-gestützte Spektralbibliotheken und Workflow-Automatisierung

KI-Werkzeuge revolutionieren die Infrarotanalyse, indem sie die Strukturvorhersage, die Workflow-Automatisierung und eine schnellere Interpretation verbessern und den IR-Spektroskopie-Markt neu gestalten. Transformer-basierte IR-Strukturaufklärung hat eine Top-1-Genauigkeit von 63,79 % und eine Top-10-Genauigkeit von 83,95 % erreicht und zeigt damit bedeutende Fortschritte. Expertengestützte LLM-Workflows zur IR-basierten Verbindungsidentifikation entwickeln sich von der Forschung hin zu praktischen Anwendungen. Wileys Datenbank mit über 250.000 KI-vorhergesagten IR-Spektren begegnet der Herausforderung begrenzter Referenzdaten für seltene Verbindungen. Mit dem Wachstum dieser Bibliotheken können kleinere Labore die KI-gestützte Identifikation mit geringerer Abhängigkeit von proprietären Daten einsetzen, was den Wettbewerbswert in Richtung Software, Datenbestände und Workflow-Kontrolle verschiebt.

Prüfung auf Lebensmittelauthentizität und Kontamination

Infrarotspektroskopie wird bei routinemäßigen Lebensmittelinspektionen unverzichtbar, angetrieben durch die Notwendigkeit, Lebensmittelbetrug zu bekämpfen. ATR-FTIR in Kombination mit Musterkennungsmethoden kann die botanische Herkunft von griechischem Monofloral-Honig bestätigen und ermöglicht so schnellere Hochdurchsatztests. FTIR mit genetischem Algorithmus-basierter Spektralmerkmalsselektion hat eine Klassifizierungsgenauigkeit von 100 % für Honigverfälschungsmittel erreicht und stärkt damit den Fall für maschinelles Lernen-gestützte Untersuchungen. Lebensmittelprüflabore werden bis 2031 voraussichtlich schneller wachsen als mehrere traditionelle Käufergruppen, da mehr Netzwerke Tisch- und tragbare Systeme einsetzen. Strengere nationale Lebensmittelsicherheitsdurchsetzung in Europa und dem asiatisch-pazifischen Raum sowie CODEX-verknüpfte Praktiken treiben die Nachfrage nach schnelleren Authentizitäts- und Kontaminationsprüfungen an.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Investitionskosten für hochwertige FTIR- und QCL-Systeme | -0.6% | Global, ausgeprägt in aufstrebenden Märkten des asiatisch-pazifischen Raums und Südamerikas | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von qualifizierten Bedienern und Methodenvalidierung | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Matrixinterferenzen und spektrale Überlappung bei komplexen Proben | -0.3% | Global | Langfristig (≥ 4 Jahre) |

| Laufende Kalibrierungs-, Driftsteuerungs- und Regulierungskonformitätskosten | -0.4% | Global, Nordamerika und Europa mit hohem Konformitätsdruck | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für hochwertige FTIR- und QCL-Systeme

Hohe Vorabkosten begrenzen die Expansion des IR-Spektroskopie-Marktes, insbesondere bei kleineren Laboren, kostensensiblen Herstellern und öffentlichen Einrichtungen mit eingeschränkten Budgets. Prozessqualifizierte FTIR-Systeme mit validierter Software, Umgebungsschutzmaßnahmen und Anlagenanbindung können pro Knoten USD 90.000 übersteigen, während QCL-basierte Bildgebungssysteme für die pharmazeutische Forschung und Entwicklung USD 200.000 überschreiten können. Diese Kosten veranlassen Käufer häufig dazu, Käufe zu verzögern oder Systeme der unteren Preisklasse zu wählen. Rollouts an mehreren Standorten erhöhen die Ausgaben weiter, da Qualifizierungsarbeiten, Wartung und Serviceverträge jährlich 15–25 % zur Anfangsinvestition hinzufügen. Diese Preisdynamik treibt die Nachfrage nach aufgearbeiteten Tischsystemen und kompakten Instrumenten im Preisbereich zwischen USD 15.000 und 30.000 an, wo die Preissetzungsmacht der Anbieter geringer ist. Das halbautomatisierte Verfahren des Fraunhofer IAF für MOEMS-EC-QCL-Module könnte die Kosten langfristig senken, eine unmittelbare Preisreduzierung für validierte industrielle Einsätze ist jedoch unwahrscheinlich.

Abhängigkeit von qualifizierten Bedienern und Methodenvalidierung

Der IR-Spektroskopie-Markt ist trotz softwareseitiger Vereinfachungen bei Routineoperationen stark auf Fachkräfte für die Methodenentwicklung angewiesen. Die Entwicklung und Validierung chemometrischer Modelle für die In-line-Überwachung in der pharmazeutischen Produktion erfordert Fachwissen in Spektroskopie und Prozesschemie – eine Qualifikation, die in vielen Regionen nach wie vor knapp ist. Methodentransfers zwischen Instrumenten oder Standorten lösen häufig neue Validierungszyklen aus, was zu Verzögerungen führt und die Abhängigkeit vom Support der Originalhersteller erhöht. Während Fortschritte bei offenen, instrumentenunabhängigen Spektralmodellansätzen erzielt werden, ist eine konsistente regulatorisch konforme Modellportabilität über Plattformen hinweg noch nicht erreicht. Bis Regulierungsbehörden stärkere Portabilitätsrahmen genehmigen, werden Labore mit langsamer Skalierung und höheren Einsatzhürden im IR-Spektroskopie-Markt konfrontiert sein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Mittel-Infrarot gewinnt auf der strukturellen Basis der Nah-Infrarot-Spektroskopie

Im Jahr 2025 hielt die Nah-Infrarot-Spektroskopie (NIR) 42,45 % des IR-Spektroskopie-Marktes, angetrieben durch ihren Einsatz bei der Identifizierung pharmazeutischer Rohmaterialien, der Getreideprüfung und der Lebensmittelqualitätskontrolle. Ihre Vorteile, darunter Faseroptikkompatibilität, minimale Probenvorbereitung und eine starke Referenzbibliotheksbasis, schaffen Wechselhürden und unterstützen die Workflow-Kontinuität. Die Eignung der NIR für At-line- und In-line-Anwendungen entspricht den Konformitäts- und Effizienzzielen und erhält ihre grundlegende Rolle in industriellen Einsätzen trotz des Aufkommens neuerer Technologien aufrecht.

Die Mittel-Infrarot-Spektroskopie (MIR) wird bis 2031 voraussichtlich mit einem CAGR von 7,25 % wachsen und ist damit das am schnellsten wachsende Segment. Ihr Wachstum wird durch die Qualitätskontrolle von Halbleiterwafern und die Einführung QCL-gestützter Mittel-IR-Plattformen angetrieben, die für bestimmte Aufgaben überlegene Geschwindigkeit und räumliche Auflösung bieten. Brukers im Januar 2025 eingeführtes LUMOS II ILIM QCL-basiertes Bildgebungsmikroskop veranschaulicht Fortschritte bei der Hochdurchsatz-Tabletteninspektion und der Analyse von Halbleiterdefekten. Die Fern-Infrarot-Spektroskopie bleibt zwar eine Nische, ist aber für die Niederfrequenz-Schwingungsanalyse in Polymeren und kristallografischen Studien relevant, unterstützt durch Forschungs-Vakuumsysteme.

Nach Produkttyp: FTIR-Spektrometer gewinnen Wachstum gegenüber der Dominanz des Tischspektrometer-Anteils zurück

Tischspektrometer machten im Jahr 2025 44,56 % des IR-Spektroskopie-Marktes aus und spiegeln ihre etablierte Rolle in akademischen Laboren, der industriellen Qualitätskontrolle und der pharmazeutischen Prüfung wider. Ihre Dominanz beruht auf überlegener Empfindlichkeit, vielfältigen Konfigurationen und Anpassungsfähigkeit an verschiedene Probentypen und Methoden. Tischsysteme bleiben für Hochdurchsatz- und flexible Analyseanforderungen bevorzugt und bieten eine stabile Umsatzbasis, auch wenn sich der Markt in Richtung spezialisierter Instrumente verschiebt.

FTIR-Spektrometer werden bis 2031 voraussichtlich mit einem CAGR von 6,55 % wachsen, angetrieben durch die Echtzeit-Quantitativanalyse in der kontinuierlichen Fertigung und die Identifikation komplexer Gemische. Brukers im November 2025 eingeführtes VERTEX NEO Ultra unterstreicht Fortschritte bei hochwertigen Tisch-FTIR-Systemen für die Forschung. Tragbare und handgehaltene Spektrometer expandieren in der Felduntersuchung, der forensischen Analyse und der Warenverifizierung. Hybridisierte Systeme, die FTIR mit GC, TGA oder Rheometrie kombinieren, gewinnen in der Polymer- und Spezialchemieforschung an Bedeutung, während Mikrospektrometer für kompakte Inline-Sonden in der Elektronik und IoT-verknüpfter Qualitätsüberwachung Interesse wecken.

Nach Komponente: Detektortechnologie bildet die Grundlage der Systemleistung, Software wächst am schnellsten

Detektoren repräsentierten im Jahr 2025 38,65 % des Komponentenumsatzes und unterstreichen ihre entscheidende Rolle für die Systemleistung. MCT-Detektoren im Mittel-IR und InGaAs-Arrays im Nah-IR dominieren aufgrund ihres Einflusses auf Empfindlichkeit, Geschwindigkeit und Anwendungsbereich. Kryogenfreie thermoelektrisch gekühlte MCT-Varianten gewinnen an Bedeutung, da sie die Abhängigkeit von flüssigem Stickstoff reduzieren und gleichzeitig die Leistung aufrechterhalten. Die Detektorauswahl bleibt eng mit der Anwendungsökonomie und den technischen Möglichkeiten verknüpft und begünstigt Lieferanten mit starker Kontrolle über optische und Detektionselemente.

Software und Spektralbibliotheken werden bis 2031 voraussichtlich mit einem CAGR von 6,88 % wachsen, was einen Wandel hin zu Analytik, Modellmanagement, Workflow-Kontrolle und digitalem Referenzzugang widerspiegelt. Die im Mai 2025 erweiterte Partnerschaft von ACD/Labs mit MilliporeSigma stärkte digitale Referenz-Workflows in pharmazeutischen, biotechnologischen sowie Lebensmittel-QA- und QC-Umgebungen. Strahlteiler, Optiken und Zubehör unterstützen die Systemanpassung, während Verbrauchsmaterialien wie ATR-Kristalle und Gaszellen wiederkehrende Umsätze sichern. Die Branche schöpft zunehmend Wert durch Software, auch wenn Hardware für die Glaubwürdigkeit weiterhin unverzichtbar bleibt.

Nach Anwendung: Pharma dominiert, während Lebensmittel und Getränke die Wachstumsführung übernehmen

Pharmazeutika und Biopharmazeutika machten im Jahr 2025 46,93 % des IR-Spektroskopie-Marktes aus, angetrieben durch ihre Rolle bei der Identifizierung von Rohmaterialien, der In-Prozess-Prüfung und der Produktfreigabe. Die regulatorische Akzeptanz und die hohe Instrumentendichte in GMP-regulierten Einrichtungen bieten eine stabile Nachfragebasis, wobei Käufer Hardware häufig mit Validierungs-, Service- und Softwareverträgen bündeln. Obwohl die Nachfrage stark bleibt, ist das Wachstum im Vergleich zu neueren Anwendungsbereichen moderater.

Die Lebensmittel- und Getränkeprüfung wird bis 2031 voraussichtlich mit einem CAGR von 7,45 % wachsen, unterstützt durch strengere Authentizitätsprüfungen, Kontaminationsuntersuchungen und eine verstärkte Einführung spektroskopischer Methoden in der regulatorischen Prüfung. Eine Studie aus dem Jahr 2025 demonstrierte den Einsatz von ATR-MIR mit maschinellem Lernen zur Erkennung von Palmolein-Verfälschungen in Erdnussöl und zeigte Fortschritte bei der Routineprüfung. Chemikalien und Petrochemikalien nutzen Inline-FTIR-Gasanalysatoren zur Rohstoffverifizierung und Emissionsverfolgung. Umweltprüfung, Forensik, Sicherheitsüberprüfung und Materialwissenschaften profitieren ebenfalls von tragbaren Instrumenten und verbesserter Software, was die Anwendungsbasis diversifiziert und gleichzeitig Pharma als größten Umsatzbeitrag beibehält.

Nach Endnutzer: Pharmaunternehmen verankern den Umsatz, Lebensmittellabore treiben das Wachstum

Pharmazeutische und biopharmazeutische Unternehmen repräsentierten im Jahr 2025 39,77 % des Endnutzerumsatzes, was die dichte Instrumenteninstallation, die wiederkehrende Verbrauchsmaterialnachfrage und langfristige Serviceverpflichtungen widerspiegelt. Ihre Kaufmuster, einschließlich Validierungs- und Konformitätssoftware, machen sie zur etabliertesten Endnutzergruppe, insbesondere in Nordamerika und Europa. Standardisierte Plattformen an großen Pharmastandorten stärken die Anbieterbindung und beeinflussen die Produktdesignprioritäten in hochkonformen Workflows.

Lebensmittelprüflabore werden bis 2031 voraussichtlich mit einem CAGR von 7,92 % wachsen, angetrieben durch neue Laborgründungen im asiatisch-pazifischen Raum und Upgrades als Reaktion auf strengere Vorschriften zur Erkennung von Verfälschungsmitteln. Industrie- und Fertigungssektoren weiten den Einsatz in der Polymer-, Beschichtungs- und Halbleiterqualitätskontrolle aus, unterstützt durch Systeme wie Brukers Dimension IconIR300 für automatisierte Waferinspektionen. Umweltprüflabore setzen FTIR-basierte Emissionsüberwachung nach aktualisierten US-EPA-Validierungsstandards aus dem Jahr 2024 ein. Forensische Labore und Regierungsinstitutionen tragen trotz geringerer Umsätze erheblich zur Stückzahlnachfrage bei, da sie handgehaltene und feldeinsatzfähige Formate bevorzugen. Der IR-Spektroskopie-Markt diversifiziert seine Käuferbasis, wobei das Wachstum über seine traditionelle pharmazeutische Hochburg hinausgeht.

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika 40,25 % des IR-Spektroskopie-Marktanteils, womit die Region ihre Position als größter regionaler Beitragender beibehält. Die USA treiben diese Nachfrage aufgrund ihrer Konzentration in der Pharmafertigung, eines starken regulatorischen Rahmens und einer hohen Einführungsrate validierter Software und In-line-Messsysteme an. Die Einführung kontinuierlicher Fertigung ist in dieser Region besonders begünstigt, unterstützt durch Einrichtungen, die die Kapital-, Konformitäts- und Datenintegrationsanforderungen von ICH-Q13-konformen Betrieben erfüllen können. Kanada und Mexiko sind zwar kleinere Beitragszahler, steigern aber die Nachfrage durch Lebensmittelverarbeitung, Pharmafertigung und den Einsatz tragbarer NIR-Geräte bei Routineinspektionen.

Europa hielt die zweitgrößte regionale Position im IR-Spektroskopie-Markt, mit Deutschland und dem Vereinigten Königreich als wichtigen Instrumentenmärkten sowie der Schweiz und Frankreich als pharmazeutischen Forschungs- und Entwicklungszentren. Die Identitätsprüfungsanforderungen des Europäischen Arzneibuches und die Angleichung der Europäischen Arzneimittel-Agentur an die ICH-Leitlinien unterstützen eine stabile Beschaffung in GMP-regulierten Umgebungen. Deutschland spielt auch auf der Angebotsseite eine entscheidende Rolle und verankert Brukers FTIR-Innovations- und Produktionspräsenz. Italien, Spanien und andere europäische Länder tragen durch Lebensmittelqualitätskontrolle und Umweltüberwachung bei, während osteuropäische Labornetzwerke mit Schwerpunkt auf Lebensmittelsicherheit und Umweltkapazitäten schrittweise expandieren.

Der IR-Spektroskopie-Markt im asiatisch-pazifischen Raum wird bis 2031 voraussichtlich mit einem CAGR von 8,12 % wachsen, der schnellsten regionalen Wachstumsrate. Chinas 14. Fünfjahresplan für intelligente Fertigung treibt die inländische Beschaffung hochwertiger analytischer Instrumente an und erhöht den Substitutionsdruck auf ausländische Systeme. Indiens expandierende CDMO-Basis treibt die Nachfrage nach mittelpreisigen FTIR-Plattformen an, um die USP-<857>-Anforderungen zur Identifizierung von Rohmaterialien zu erfüllen. Südkorea und Taiwan verzeichnen Wachstum aufgrund fortschrittlicher Halbleiterfabriken, die eine zerstörungsfreie Mittel-IR-Charakterisierung für 300-mm-Waferinspektionen benötigen. Japan und Australien bleiben stetige Beitragszahler, angetrieben durch Lebensmittelsicherheitsprüfungen und Forschungsnachfrage. Der Nahe Osten, Afrika und Südamerika halten derzeit kleinere Anteile, aber Investitionen in die Pharmafertigung im Golf-Kooperationsrat und Brasiliens Durchsetzung der Lebensmittelauthentifizierung werden die Beschaffung voraussichtlich nach 2028 ankurbeln.

Wettbewerbslandschaft

Der IR-Spektroskopie-Markt bleibt mäßig konzentriert, wobei Thermo Fisher Scientific, Bruker Corporation, Agilent Technologies, Shimadzu Corporation und PerkinElmer den wichtigsten Wettbewerbskern bilden. Diese Unternehmen profitieren von breiten installierten Basen, Anwendungstiefe, Servicenetzwerken und der Fähigkeit, Instrumente mit Software, Validierungsunterstützung und Zubehör zu bündeln. Ihre Größe ist von Bedeutung, da Käufer in regulierten Umgebungen häufig Anbieter bevorzugen, die das Lebenszyklusmanagement über mehrere Standorte hinweg unterstützen können. Dennoch ist der IR-Spektroskopie-Markt nicht geschlossen, da mittelständische Anbieter und Nischenlieferanten durch KI-fokussierte Analytik, tragbare Formate und zielgerichtetes Anwendungsdesign an Boden gewinnen.

Eine gängige Strategie unter großen Anbietern ist die Plattformerweiterung statt isolierter Produkteinführungen. Brukers VERTEX-NEO-R-Einführung im Februar 2025 und die spätere VERTEX-NEO-Ultra-Einführung im November 2025 zeigen, wie Anbieter einheitliche Hardware- und Software-Ökosysteme aufbauen, die mehrere Messbedingungen über den Lebenszyklus einer einzigen Produktfamilie abdecken können. PerkinElmer folgte im März 2026 einem ähnlichen Weg mit dem Spotlight Aurora-I, der intelligente adaptive IR-Bildgebung für pharmazeutische QA und QC, Mikroplastikanalyse sowie Verpackungs- und Beschichtungsarbeiten einführte. Wileys Datenbank mit mehr als 250.000 KI-vorhergesagten IR-Spektren unterstreicht, wie Datenbestände zu einem Wettbewerbsdifferenziator werden, selbst für Unternehmen, die keine Instrumentenhersteller sind.

Wettbewerbsdruck entsteht auch durch benachbarte Analytikspezialisisten und Ersteinsteiger im Bereich handgehaltener Geräte. Im Mai 2026 erwarb 908 Devices NIRLAB AG für USD 15 Millionen im Voraus und bis zu USD 8 Millionen als Earn-out und stärkte damit sein Angebot zur Identifizierung von Betäubungsmitteln im Feld, wobei der Wert KI-gestützter, cloudverbundener NIR-Werkzeuge am Einsatzort betont wurde. VIGOs Photonics Übernahme von InfraRed Associates-Vermögenswerten im Jahr 2024 spiegelt die Bemühungen von Detektorlieferanten wider, eine stärkere Position in der Systemwertschöpfungskette zu sichern.

Marktführer in der IR-Spektroskopie-Branche

-

Thermo Fisher Scientific Inc.

-

Bruker Corporation

-

Agilent Technologies, Inc.

-

PerkinElmer, Inc.

-

Shimadzu Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: 908 Devices erwarb NIRLAB AG, Lausanne, Schweiz, für USD 15 Millionen im Voraus und bis zu USD 8 Millionen als Earn-out. Diese Übernahme integriert KI-gestützte, cloudverbundene NIR-Spektroskopie in sein Portfolio und verbessert die handgehaltene Identifizierung von Betäubungsmitteln. Der Deal unterstreicht den Wandel hin zu abonnementbasierten Modellen, die forensische Untersuchung und KI-gestützte Spektralplattformen kombinieren.

- März 2026: PerkinElmer stellte das Spotlight Aurora-I FTIR-Mikroskop auf der Analytica München 2026 vor und erweiterte damit seine Aurora-Serie. Das System bietet intelligente adaptive IR-Bildgebung für pharmazeutische QA/QC, Mikroplastikanalyse sowie Verpackungs- und Beschichtungsentwicklung mit automatisierten Workflows für die regulatorische Konformität.

- November 2025: Bruker Corporation stellte das VERTEX NEO Ultra vor, sein fortschrittlichstes Tisch-Vakuum-FT-IR-Spektrometer. Mit einer spektralen Auflösung von 0,04 cm⁻¹ und Unterstützung für bis zu sechs gleichzeitige Detektoren über die MultiTect-Technologie richtet es sich an Anwendungen in der Katalyse, Raumfahrttechnologie und Batteriewerkstoffforschu ng, die Ultrahochauflösungsmessungen erfordern.

- Juni 2025: Das Fraunhofer-Institut für Angewandte Festkörperphysik IAF stellte ein halbautomatisches Pick-and-Place-Verfahren für MOEMS-EC-QCL-Module vor. Diese Innovation reduziert hohe Montagekosten und erleichtert die industrielle Einführung von QCL in der Mittel-IR-Spektroskopie sowie die Skalierung der Produktion vom Labor- auf das Industrievolumen.

Umfang des globalen IR-Spektroskopie-Marktberichts

Gemäß dem Berichtsumfang ist die Infrarot-Spektroskopie (IR-Spektroskopie) eine analytische Technik zur Identifizierung chemischer Substanzen durch Messung ihrer Absorption von Infrarotstrahlung. Da spezifische molekulare Bindungen und funktionelle Gruppen Licht bei charakteristischen Frequenzen absorbieren, dient das resultierende Spektrum als einzigartiger „molekularer Fingerabdruck” zur Materialidentifikation und Strukturanalyse.

Der IR-Spektroskopie-Markt ist nach Technologie, Produkttyp, Komponente, Anwendung, Endnutzer und Geografie segmentiert. Nach Technologie umfasst der Markt Nah-Infrarot-Spektroskopie, Mittel-Infrarot-Spektroskopie und Fern-Infrarot-Spektroskopie. Nach Produkttyp ist der Markt in FTIR-Spektrometer, Tischspektrometer, tragbare und handgehaltene Spektrometer, Mikrospektrometer und hybridisierte Spektrometer segmentiert. Nach Komponente ist der Markt in Lichtquellen, Detektoren, Strahlteiler und Optiken, Zubehör und Verbrauchsmaterialien sowie Software und Spektralbibliotheken kategorisiert. Nach Anwendung ist der Markt in Pharmazeutika und Biopharmazeutika, Chemikalien und Petrochemikalien, Lebensmittel- und Getränkeprüfung, Umweltprüfung, Forensik und Sicherheitsüberprüfung, Materialwissenschaften und Polymere, Halbleiter und Elektronik sowie sonstige segmentiert. Nach Endnutzer ist der Markt in pharmazeutische und biopharmazeutische Unternehmen, Industrie- und Fertigungsunternehmen, Lebensmittelprüflabore, Umweltprüflabore, forensische Labore, akademische und Forschungsinstitute sowie Regierungs- und Regulierungslabore segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Nah-Infrarot-Spektroskopie |

| Mittel-Infrarot-Spektroskopie |

| Fern-Infrarot-Spektroskopie |

| FTIR-Spektrometer |

| Tischspektrometer |

| Tragbare und handgehaltene Spektrometer |

| Mikrospektrometer |

| Hybridisierte Spektrometer |

| Lichtquellen |

| Detektoren |

| Strahlteiler und Optiken |

| Zubehör und Verbrauchsmaterialien |

| Software und Spektralbibliotheken |

| Pharmazeutika und Biopharmazeutika |

| Chemikalien und Petrochemikalien |

| Lebensmittel- und Getränkeprüfung |

| Umweltprüfung |

| Forensik und Sicherheitsüberprüfung |

| Materialwissenschaften und Polymere |

| Halbleiter und Elektronik |

| Sonstige |

| Pharmazeutische und biopharmazeutische Unternehmen |

| Industrie- und Fertigungsunternehmen |

| Lebensmittelprüflabore |

| Umweltprüflabore |

| Forensische Labore |

| Akademische und Forschungsinstitute |

| Regierungs- und Regulierungslabore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Nah-Infrarot-Spektroskopie | |

| Mittel-Infrarot-Spektroskopie | ||

| Fern-Infrarot-Spektroskopie | ||

| Nach Produkttyp | FTIR-Spektrometer | |

| Tischspektrometer | ||

| Tragbare und handgehaltene Spektrometer | ||

| Mikrospektrometer | ||

| Hybridisierte Spektrometer | ||

| Nach Komponente | Lichtquellen | |

| Detektoren | ||

| Strahlteiler und Optiken | ||

| Zubehör und Verbrauchsmaterialien | ||

| Software und Spektralbibliotheken | ||

| Nach Anwendung | Pharmazeutika und Biopharmazeutika | |

| Chemikalien und Petrochemikalien | ||

| Lebensmittel- und Getränkeprüfung | ||

| Umweltprüfung | ||

| Forensik und Sicherheitsüberprüfung | ||

| Materialwissenschaften und Polymere | ||

| Halbleiter und Elektronik | ||

| Sonstige | ||

| Nach Endnutzer | Pharmazeutische und biopharmazeutische Unternehmen | |

| Industrie- und Fertigungsunternehmen | ||

| Lebensmittelprüflabore | ||

| Umweltprüflabore | ||

| Forensische Labore | ||

| Akademische und Forschungsinstitute | ||

| Regierungs- und Regulierungslabore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der IR-Spektroskopie-Markt derzeit?

Die Größe des IR-Spektroskopie-Marktes beträgt im Jahr 2026 USD 1,44 Milliarden und wird bis 2031 voraussichtlich USD 1,92 Milliarden bei einem CAGR von 5,98 % erreichen.

Welche Technologie führt den Umsatz in der Infrarotspektroskopie an?

Die Nah-Infrarot-Spektroskopie führte den Technologiemix im Jahr 2025 mit einem Umsatzanteil von 42,45 % an, unterstützt durch Anwendungsfälle in der Pharmazie, der Lebensmittel- und Getreideprüfung.

Welche Produktkategorie wächst am schnellsten?

FTIR-Spektrometer werden bis 2031 voraussichtlich mit einem CAGR von 6,55 % wachsen, aufgrund des stärkeren Einsatzes in der kontinuierlichen Fertigung und der Analyse komplexer Gemische.

Welcher Anwendungsbereich trägt den größten Umsatz bei?

Pharmazeutika und Biopharmazeutika hielten im Jahr 2025 den größten Anwendungsanteil von 46,93 % aufgrund der Identifizierung von Rohmaterialien, der In-Prozess-Prüfung und der Freigabe von Fertigprodukten.

Welche Endnutzergruppe wächst am schnellsten?

Lebensmittelprüflabore werden voraussichtlich das schnellste Endnutzerwachstum mit einem CAGR von 7,92 % bis 2031 verzeichnen, da Authentizitäts- und Kontaminationsprüfungen routinemäßiger werden.

Welche Region bietet den stärksten Wachstumsausblick?

Der asiatisch-pazifische Raum hat den schnellsten regionalen Ausblick mit einem CAGR von 8,12 % bis 2031, angetrieben durch Chinas Instrumentenoffensive, Indias CDMO-Wachstum und die Halbleiternachfrage in Südkorea und Taiwan.

Seite zuletzt aktualisiert am: